vr. 11 feb 2022

Aperam meldt een ijzersterk vierde kwartaal met een omzet van 1,4 miljard euro en een bedrijfskasstroom van 345 miljoen euro, terwijl analisten mikten op 292 à 314 miljoen euro. Op nettobasis verdiende de metaalgroep in het vierde kwartaal 438 miljoen euro, terwijl de vrije kasstroom van 90 naar 132 miljoen euro steeg. Aperam gaat 2 euro dividend betalen en gaat daarnaast voor 100 miljoen euro eigen aandelen inkopen. Voor het eerste kwartaal wordt gemikt op een lichte groei van de EBITDA. Mooi pakket, dat de “Kopen”-aanbeveling van KBC Asset Management-analist Jakub Blaha ondersteunt.

De aangepaste bedrijfskasstroom (EBITDA) over het vierde kwartaal kwam uit op 345 miljoen euro, maar de onderliggende EBITDA lag dichter bij 315 miljoen euro, exclusief positieve eindejaareffecten van circa 30 miljoen. Op het niveau van de divisies overtrof de winstgevendheid van Roestvrij & Elektrisch staal de raming dankzij goede kostenprestaties. Services & Solutions deed het ook beter dankzij betere prijzen en kostenbeheersing. De gerapporteerde winst per aandeel kwam uit op 5,56 euro, wat ruim boven de consensusschatting van 2,63 euro is. Dit was te danken aan de betere aangepaste EBITDA en de uitzonderlijke opbrengsten van 126 miljoen euro.

Aandeelhoudersbeloning

Aperam verhoogt zijn dividend voor 2022 van 1,75 euro per aandeel naar 2,00 euro en kondigde ook een aandeleninkoop aan van maximaal 100 miljoen euro. Dit komt neer op een totaalrendement van 6% en bevestigt de marktverwachting van een positieve verrassing op het cashrendement.

Aperams vooruitzichten

Wat de vooruitzichten betreft, wordt voor het eerste kwartaal van 2022 een iets hogere EBITDA verwacht (in vergelijking met de aangepaste EBITDA van 345 miljoen euro in het vierde kwartaal) als gevolg van seizoensgebonden factoren, sterkere prijzen en de consolidatie van schrootverzamelaar ELG. Daarnaast wordt een iets hogere nettoschuld verwacht door investeringen in werkkapitaal als gevolg van de grondstofprijzen.

KBC Asset Management over Aperam

De prijzen van roestvast staal in Europa en Brazilië zijn, net zoals de meeste andere grondstoffenprijzen, sterk gestegen. En dat legt Aperam geen windeieren. De vraag is enorm sterk en wordt gedeeltelijk ook gedreven door voorraadopbouw nadat de voorraden begin 2020 enorm laag stonden. Ook wordt de Europese markt vandaag beschermd door importheffingen op roestvast staal afkomstig van China en Indonesië.

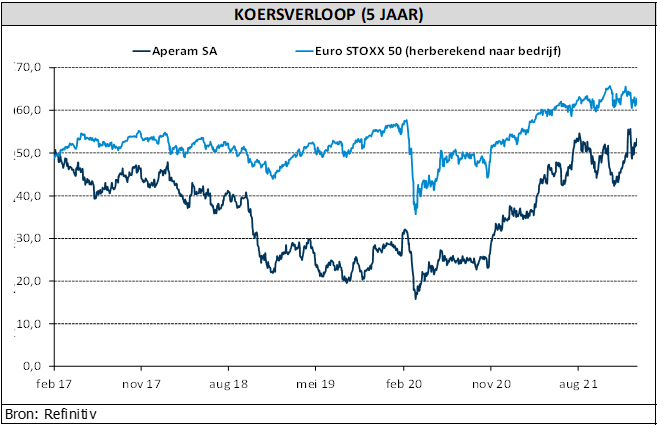

Aperam is volgens analist Jakub Blaha een kwaliteitsbedrijf en heeft bewezen om ook tijdens moeilijke marktomstandigheden (2018-2020) cashflow positief te blijven. Aperam nam in mei 2021 de globale schrootverzamelaar ELG over voor een aantrekkelijke prijs van 357 miljoen euro. De groep focust sterk op de kosten en heeft een kostenbesparingsplan, 'Leadership Journey' genaamd. Per saldo is analist Jakub Blaha positief over Aperam. Goed voor een “Kopen”-aanbeveling en koersdoel van 60 euro.