vr. 4 feb 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 7 februari

- Bedrijfsresultaten

- Lotus Bakeries

- Fabege

- Amgen

- Hasbro

- Leggett & Platt

- Loews

- Principal Financial Group

- Simon Property

- Take-Two Interactive

- Tyson Foods

- Aandeelhoudersvergadering

- Zimmer Biomet Holdings - Investeerdersdag

- Ex-dividend

- American Water Works

- PACCAR

- MetLife

- NiSource

- Archer-Daniels-Midland

- Macro-economie

- Europa: investeerdersvertrouwen (februari)

- China : Caixin PMI-sentimentsindicator voor de dienstensector (januari)

- Duitsland : Industriële productie (december)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Hardnekkige inflatie doet ECB haar bocht inzetten

- Meest verhandelde aandelen bij Bolero

- Laadpalen: the network always wins

- Wat betekenen Carlsbergs resultaten voor AB InBev?

- Intesa Sanpaolo strooit met centen

- CO2-prijs op zoek naar recordniveaus

- 'Inkoop eigen aandelen', wat wil dat zeggen?

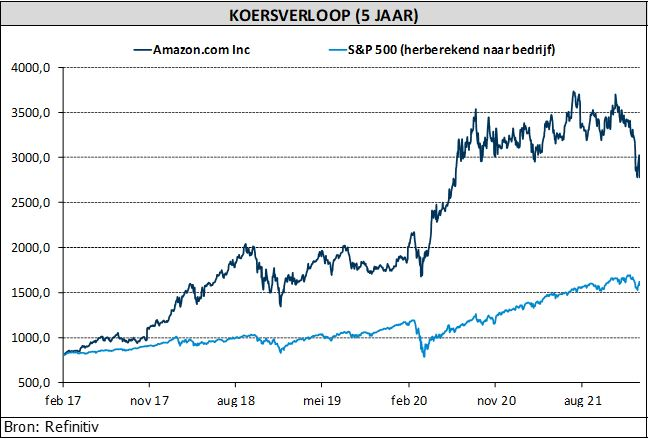

- Amazon overtreft winstverwachtingen

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Estée Lauder verhoogt jaaromzet- en winstverwachtingen

- Estée Lauder (koers aandeel: -5%) verhoogde zijn jaaromzet- en winstverwachtingen dankzij prijsverhogingen en een herstel van de vraag naar zijn make-upproducten. De verkoop van de cosmeticafabrikant steeg in elke regio en de vraag naar de meeste van zijn producten steeg ten opzichte van de niveaus van voor de pandemie, waardoor de winst van het bedrijf over het tweede kwartaal boven de verwachtingen van Wall Street uitkwam. Het bedrijf voorspelde echter een aangepaste winst voor het lopende kwartaal tussen 1,55 en 1,65 dollar per aandeel, wat lager is dan de verwachtingen van 1,92 dollar als gevolg van de aanhoudende druk van hogere kosten door problemen met de toeleveringsketen in de hele sector en de hogere prijzen van grondstoffen.

40% hogere omzet voor Amazon.com dat prijs van Prime-abonnementen verhoogt

- E-commercegigant Amazon.com (koers aandeel: -7,81%) verhoogt de prijs van zijn Prime-abonnementen, om hogere verzendkosten en lonen te compenseren, zelfs na het verslaan van de winstverwachtingen. De omzet van Amazon.com steeg met 40% in het voorbije kwartaal. Daarop verdiende het bedrijf in het voorbije kwartaal 14,3 miljard dollar, een verdubbeling van het nettoresultaat van een jaar eerder. Het resultaat omvatte een winst voor belastingen van 11,8 miljard dollar van zijn aandeel in elektrische auto maker Rivian Automotive. De resultaten werden ook gestut door de stijging van de Prime-tarieven met 15%. Ook AWS maakte een goede beurt. De cloudcomputingdivisie boekte meer omzet door de stijgende vraag naar gaming en werk op afstand. Amazon voorspelde echter een omzet voor het eerste kwartaal die lager is dan de ramingen van Wall Street, namelijk tussen de 112 miljard en 117 miljard dollar, of een groei van 3% tot 8%.

Activision Blizzard haalt marktramingen voor aangepaste omzet voor vierde kwartaal niet

- Computerspelbedrijf Activision Blizzard (koers aandeel: -0,4%), dat door Microsoft wordt overgenomen, haalde de marktramingen voor de aangepaste omzet voor het vierde kwartaal niet, omdat de verkoop voor zijn games zoals "Call of Duty" tekenen van afkoeling vertoonden. Activisions kwartaalomzet kwam uit op 2,49 miljard dollar, vergeleken met de analistenramingen van 2,82 miljard dollar. De nettowinst voor het kwartaal steeg tot 564 miljoen dollar, of 72 cent per aandeel, in het kwartaal eindigend op 31 december, van 508 miljoen dollar, of 65 cent per aandeel, een jaar eerder.

Beter dan verwachte omzet en gebruikersgroei in het vierde kwartaal bij Snap

- Socialmediabedrijf Snap (koers aandeel: -23,60%) meldde een beter dan verwachte omzet en gebruikersgroei in het vierde kwartaal en gaf een vooruitblik voor het eerste kwartaal die de schattingen van analisten overtrof. De groep voorspelt voor het eerste kwartaal een omzet tussen de 1,03 miljard en 1,08 miljard dollar en dagelijks actieve gebruikers tussen de 328 miljoen en 330 miljoen. Snaps omzet voor het vierde kwartaal klokte af op 1,3 miljard dollar, een stijging met 42% ten opzichte van het kwartaal ervoor. Het cijfer versloeg de analistenverwachting van 1,2 miljard dollar. De dagelijks actieve gebruikers op Snapchat stegen met 20% tot 319 miljoen, waarmee de analistenverwachtingen van 316,5 miljoen werden overtroffen.

Ford Motor ziet operationele winst in 2022 met 25% stijgen

- Autobouwer Ford Motor (koers aandeel: -3,6%) verwacht dat de operationele winst in 2022 met maar liefst 25% zal stijgen, dankzij de vraag in Noord-Amerika en een sterke prijsstelling voor voertuigen. Ford meldde een operationele winst van 10 miljard dollar en een operationele marge van 7,3% voor het jaar. Het nettoresultaat over het hele jaar van 17,9 miljard dollar was inclusief een winst op de investering in Rivian Automotive. Het nettoresultaat over het vierde kwartaal bedroeg 12,3 miljard dollar. De aangepaste winst voor rente en belastingen bedroeg 2,0 miljard dollar.

Merck & Co ziet omzet in 2022 met 18% stijgen ten opzichte van vorig jaar

- Farmaceutisch bedrijf Merck & Co (koers aandeel: -3,6%) verwacht dat zijn omzet in 2022 met maar liefst 18% zal stijgen ten opzichte van vorig jaar, voornamelijk door de verkoop van zijn nieuwe COVID-19-pil, Molnupiravir. De omzet bedroeg 13,52 miljard dollar in het kwartaal, een stijging ten opzichte van 10,95 miljard vorig jaar. Analisten hadden een omzet van ongeveer 13,2 miljard dollar in het kwartaal verwacht. De groep boekte in het vierde kwartaal een winst van 4,58 miljard dollar, of 1,80 dollar per aandeel, een stijging ten opzichte van vorig jaar toen het 2,49 miljard dollar verdiende, of 98 cent per aandeel. Analisten hadden gemiddeld een winst van 1,53 dollar per aandeel verwacht.

Roblox onder druk na vernietigend rapport op The Bear Cave

- Het aandeel van Videogamesontwikkelaar Roblox (koers aandeel: -8%) kwam onder druk te staan nadat The Bear Cave in zijn nieuwsbrief uitpakte met een vernietigend rapport waarin Roblox onder meer wordt beschuldigd een belangrijk platform te zijn voor kinderpornografie. Het rapport stelt dat "Meerdere grote Roblox-ontwikkelaars zijn verbannen nadat ze zijn ontmaskerd voor pedofilie." Daarnaast beweerde The Bear Cave: "Het bedrijf heeft zich beziggehouden met rechtszaken en intimidatie om beschuldigingen van pedofilie op het platform te helpen verbergen."

Amazon overtreft winstverwachtingen

Amazon rapporteerde vierdekwartaalresultaten die boven de verwachtingen uitkwamen. De totale omzet van 137,4 miljard dollar lag aan de bovenkant van de verwachtingen en in lijn met de bredere verwachtingen. De resultaten werden gedreven door de groei met 40% bij cloudbedrijf AWS en met 33% bij Advertising, terwijl de omzet van Online Stores slechts een fractie hoger lag, ondanks zware concurrentie. De groep profiteerde van de goede prestaties tijdens de feestdagen en kon de tragere e-commercetrends op het einde van het vierde kwartaal doorstaan. KBC Asset Management-analiste Nathalie Bally wijst ook op de sterke winstbijdrage van AWS.

Verliezen bij retail gecompenseerd door AWS

De bedrijfsopbrengsten van 3,5 miljard dollar lagen boven de verwachtingen, dankzij de winst van AWS en lager dan verwachte verliezen voor International Retail. AWS tekende voor het overgrote deel van de bedrijfsopbrengsten in het vierde kwartaal en compenseerde ruimschoots de Noord-Amerikaanse & Internationale retail verliezen. Zoals verwacht hebben operationele verstoringen, productiviteitsverlies en inflatiedruk bijgedragen tot meer dan 4 miljard dollar aan kosten tijdens de feestdagen.

Amazons vooruitzichten

Arbeidsgerelateerde uitdagingen zouden dit kwartaal aanhouden, zij het in mindere mate en de kapitaaluitgaven voor infrastructuur zullen in 2022 stijgen. Amazon rapporteerde over het kwartaal een nettowinst van 14,3 miljard dollar, het dubbele van een jaar eerder. Dat cijfer omvatte een winst voor belastingen van 11,8 miljard dollar uit zijn aandeel in elektrische automaker Rivian Automotive.

De omzet zal in het eerste kwartaal lager liggen dan de analistenramingen, namelijk tussen 112 en 117 miljard dollar, of een groei met 3% à 8%. Analisten hadden ongeveer 120 miljard dollar verwacht. De vooruitzichten voor het bedrijfsresultaat van 3 à 6 miljard dollar overtreffen dan weer de verwachtingen. Minder omzet, maar hogere marges.

Hogere prijs voor Prime in VS

Amazon zal de prijs van zijn jaarlijkse Prime-abonnementen in de VS met 17% verhogen, omdat het de hogere kosten voor verzending en lonen wil compenseren. Die zouden ook in 2022 namelijk moeten aanhouden. De maandelijkse kosten in de VS voor de snelle verzend- en mediadienst gaan omhoog naar 14,99 dollar van 12,99 dollar en het jaarlijkse lidmaatschap gaat omhoog naar 139 dollar, van 119 dollar.

De wijziging gaat in op 18 februari voor nieuwe leden en weerspiegelt grotere voordelen zoals besparingen op geneesmiddelen en snellere levering. Amazon verwacht dat sommige leden zullen stoppen, maar het retentieverlies is in het verleden niet groot geweest. De jaarlijkse kosten gingen vier jaar geleden voor het laatst met hetzelfde bedrag omhoog en vier jaar daarvoor.

Met meer dan 200 miljoen leden wereldwijd is Prime een stimulans voor consumenten om meer van hun boodschappen bij Amazon te doen. Op die manier halen ze het meeste uit hun abonnement. De omzet uit dergelijke vergoedingen steeg in het vierde kwartaal met 15% tot 8,1 miljard dollar. Het bedrijf kondigde geen veranderingen aan voor Prime-leden buiten de Verenigde Staten.

KBC Asset Management over Amazon

Analiste Nathalie Bally meent dat Amazon goed gepositioneerd is als marktleider in e-commerce en public cloud. De zeer winstgevende cloud- en reclameactiviteiten groeien sneller dan verwacht en zullen op lange termijn een winstmotor blijven voor het bedrijf. Relatief gezien lijkt Amazon ook in een betere positie te verkeren om het hoofd te bieden aan de meer algemene kostenstijgingen waarmee alle concurrenten worden geconfronteerd, vindt analiste Nathalie Bally.

De “Kopen”-aanbeveling blijft onveranderd, net als het koersdoel van 4.100 dollar.

CO2-prijs op zoek naar recordniveaus

De kostprijs van vervuiling in de Europese Unie blijft stijgen, aangezien de CO2-prijs zonet boven 94 euro per metrische ton opgeklommen is. Dat wordt aangestuurd door de hoge gasprijzen, wat de vraag naar kolen aanzwengelde. En dus ook naar CO2-certificaten, ter compensatie. Die prijsevolutie maakt het steeds duurder voor vervuilers die hun CO2-uitstoot moeten afkopen via certificaten en ondersteunt op die manier behoorlijk de energietransitie van de Europese regio. Baart een stijging zorgen? Net niet, aangezien dat net het doel is van de regelgevers.

Op naar 100 euro

De CO2-prijs bereikte (alweer) een historisch hoogtepunt van 94,86 euro, alvorens af te zwakken tot 94,1 euro, omdat de stijgende aardgasprijzen nutsbedrijven ertoe aanzetten over te schakelen op het meer vervuilende steenkool. De prijs voor koolstofvergunningen liggen daardoor meer dan 150% boven het niveau van februari vorig jaar, want boven alles is het zaak om te voldoen aan de Europese emissiedoelstellingen.

Cap and trade

De recordreeks voor de koolstofprijs zoals we die de afgelopen jaren zien, weerspiegelt naast een hoge alternatieve vraag door een hogere gasprijs ook de vastberadenheid van de Europese Unie om haar klimaatambities op te voeren. Het "cap and trade"-systeem van het EU-blok is een belangrijk instrument om de uitvoering van haar plan om de uitstoot terug te dringen daadwerkelijk te realiseren.

Naarmate de CO2-prijs duurder wordt, wordt het immers eveneens duurder om te vervuilen. De regeling dwingt elektriciteitscentrales en de industrie om vergunningen te kopen wanneer zij CO2 uitstoten, waardoor een prijs wordt gezet op vervuiling. Bedrijven kunnen deze CO2-vergunningen kopen en verkopen, wat bekend staat als "emissiehandel". Dat dwingt de industrie om schonere manieren te zoeken om hun ovens te stoken en de lichten aan te houden.

Green deal

In juli 2020 werd al eens een record gevestigd. Toen stegen de futures voor het eerst in meer dan tien jaar boven de 30 euro-grens, daags voor de Europese Unie haar Green Deal ter waarde van 500 miljard euro goedkeurde. De hogere prijs levert een concurrentieel nadeel op voor Europese vervuilers. Zo zijn sommige technologieën om de uitstoot te verminderen, zoals groene waterstof, vandaag nog niet rendabel en volwassen genoeg voor bijvoorbeeld de staal- en chemieproducenten. Indien de industrie niet koolstofvrij kan worden gemaakt, zal die een tijdlang hogere kosten betalen.

Fit for 55

De Europese leiders verstrengden eerder al de vervuilingsdoelstelling voor het komende decennium, maar bleven lange tijd verdeeld over kwesties zoals het tempo waarin het emissiesysteem de komende jaren moet worden aangescherpt en de toepassing van de handel in emissierechten op nieuwe sectoren, zoals huisvesting en wegvervoer.

Eind april pakte de Europese Commissie alvast uit met een aantal aanpassingen in die richting. Topvrouw Ursula von der Leyen wil daarmee de weg voorbereiden voor de geplande revisie van de koolstofmarkt van de EU. Dat is de ruggengraat van haar plan om de uitstoot van broeikasgassen te verminderen. Op 14 juli stelde de Europese Commissie daarom een pakket verordeningen voor om de doelstelling voor 2030 vast te leggen, met betrekking op het klimaat-, energie-, grondgebruik-, vervoers- en belastingbeleid van de EU.

Dit zogenaamde “fit for 55”-pakket wil de Europese Commissie (EC) haar beleid doen rijmen met de ambitie om de netto-uitstoot van broeikasgassen tegen 2030 met ten minste 55% te verminderen ten opzichte van 1990. We lijsten de kernpunten van Fit-for-55 kort voor u op:

- Hervorming ETS-systeem: De Commissie stelt voor de emissies van de huidige Europese sectoren die vallen onder ETS (het emissie handels systeem) tegen 2030 met 61% te verminderen tegenover 2005. De emissiehandel zal ook worden toegepast in nieuwe sectoren, zoals zeevaart, terwijl de emissies van brandstoffen die in het wegvervoer en in de bouw worden gebruikt onder een nieuw en afzonderlijk emissiehandelssysteem zullen vallen.

- Lastenverdeling: De Commissie wil op EU-niveau de broeikasgasuitstoot door de sectoren, die niet vervat zitten in het systeem van de emissiehandel (zoals gebouwen, wegvervoer en binnenlands maritiem vervoer, landbouw, afvalverwerking en kleine industrieën), tegen 2030 met 40% verminderen ten opzichte van 2005. De aangescherpte bindende streefcijfers per lidstaat variëren tussen 10% à 50%, voor België is dat 47%.

- LULUCF-verordening: Dit staat voor “Land Use, Land Use Change and Forestry”, waarmee de Commissie de betrokken sectoren klimaatneutraal wil maken tegen 2035. Dit is een doelstelling op EU-niveau, maar er komen ook aparte, gefaseerde doelstellingen voor de lidstaten en flexibiliteitsregels worden aangepast.

- Hernieuwbare energie: Het streefcijfer voor het aandeel energie geproduceerd uit hernieuwbare bronnen in 2030 werd opgetrokken naar 40%. Er komen geen bindende doelstellingen voor de lidstaten, maar wel specifieke streefcijfers voor belangrijke sectoren zoals vervoer, verwarming & koeling en gebouwen en industrie.

- Energie-efficiëntie: Deze richtlijn zal bindende en meer ambitieuze jaarlijkse doelstellingen vaststellen voor het terugdringen van energieverbruik op het EU-niveau en de nationale bijdragen. De overheidssector zal jaarlijks 3% van zijn gebouwen moeten renoveren om de renovatiegolf te stimuleren, banen te scheppen en het energieverbruik en de kosten voor de belastingbetaler terug te dringen.

- Carbon Border Adjustment Mechanism: CBAM is er op gericht om het concurrentieel nadeel van EU spelers t.o.v. minder klimaatambitieuze jurisdicties weg te werken. Dit moet “carbon leakage” tegengaan en zorgt ervoor dat importeurs CO2-certificaten zullen moeten aankopen voor de ingebedde emissies in producten die ze invoeren van buiten de EU. Voorlopig is het mechanisme enkel van toepassing op 5 sectoren: cement, ijzer en staal, aluminium, meststoffen en elektriciteitsopwekking.

- Energiebelasting: De huidige richtlijn is van kracht sinds 2003 en dus wil de Europese Commissie de structuur van de belastingtarieven verschuiven van volume naar energie-inhoud en milieuprestaties. Daarnaast zullen minder belastingvrijstellingen en verminderingen mogelijk zijn, maar luchtvaart en scheepvaart zullen alvast wél meer energiebelastingen moeten betalen.

- Infrastructuur alternatieve brandstoffen: Als de vloot emissievrije voertuigen tegen 2030 zal groeien naar 30 miljoen stuks moet ook de infrastructuur voor alternatieve brandstoffen uitgebreid worden. Tegen 2030 zullen er zo’n 3,5 miljoen terminals moeten zijn in de Europese Unie.

- CO2-emissienormen: strengere CO2-emissienormen voor nieuwe auto's en bestelwagens moeten de overgang naar emissievrije mobiliteit versnellen. Tegen 2035 moeten alle nieuw geregistreerde auto’s en bestelwagens emissievrij zijn.

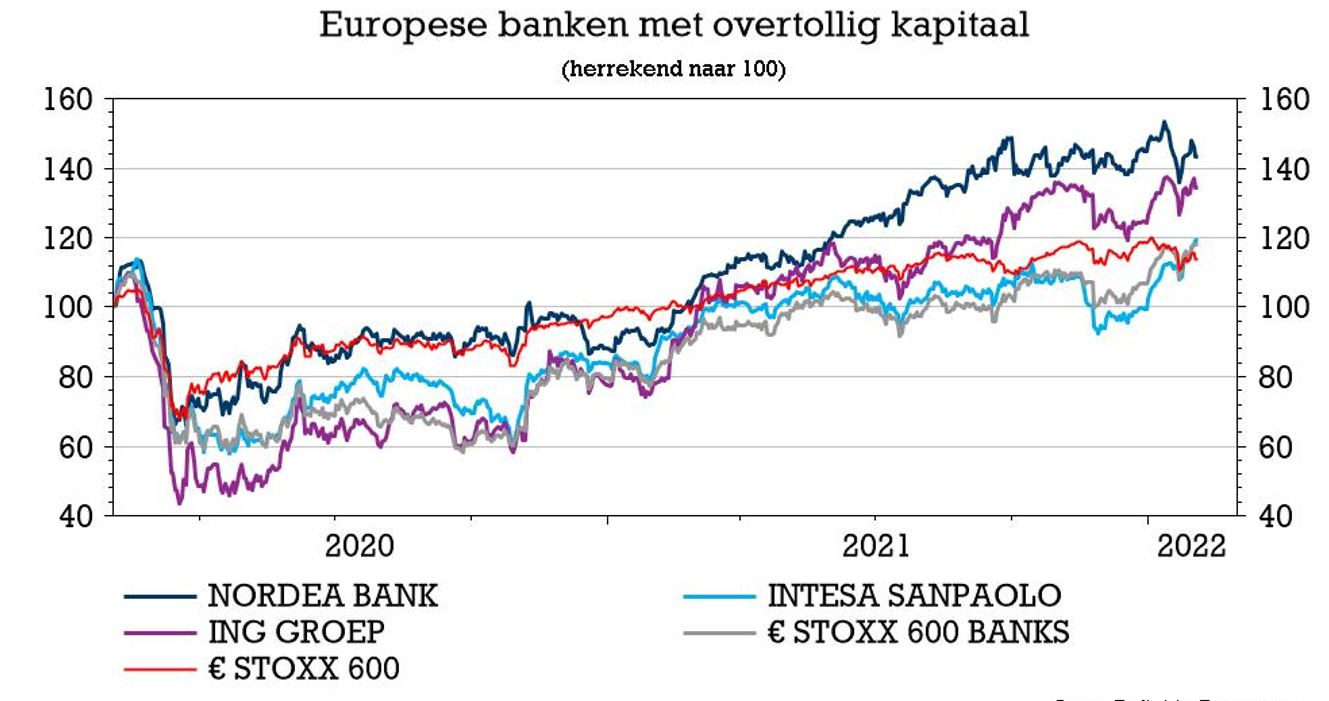

Intesa Sanpaolo strooit met centen

Intesa Sanpaolo, de grootste bank van Italië, wil zijn nettowinst in 2025 naar 6,5 miljard euro opdrijven. Bovendien gaat het beleggers belonen met meer dan 22 miljard euro aan dividenden en een aandeleninkoop in die periode. Intesa boekte een nettowinst van 4,2 miljard euro in 2021, wat in lijn ligt met de verwachtingen. KBC Asset Management-analist Joris Dehaes handhaaft de “Kopen”-aanbeveling, maar verhoogt het koersdoel.

Kwartaalcijfers

De winst over het vierde kwartaal kwam uit op 179 miljoen euro en versloeg daarmee de analistenverwachting van 107 miljoen euro. De baten overtroffen de verwachtingen dankzij hogere netto-intrestinkomsten en vooral betere provisiebaten. De operationele kosten en de voorzieningen voor dubieuze debiteuren leken min of meer in lijn met de verwachtingen van de analisten. Intesa trof dit kwartaal extra voorzieningen om een nieuwe businessplan te kunnen starten met een grotere buffer voor mogelijke toekomstige probleemkredieten.

Nieuw bedrijfsplan

Intesa Sanpaolo rapporteerde naast vierdekwartaalcijfers ook zijn nieuwe bedrijfsplan. De bank mikt op een nettowinst van 6,5 miljard euro in 2025 dankzij een combinatie van hogere baten, dalende kosten en lagere kredietkosten. Deze winstdoelstelling lijkt in lijn te zijn met de analistenverwachtingen, voor zover deze als betrouwbaar kunnen worden beschouwd zo ver in de toekomst.

Interessant is dat de onderliggende veronderstellingen voor de inkomsten een vlakke rente, een lage groei van het bbp en een vrij conservatieve stijging van de netto-intrestinkomsten (stijging met 0,6%) omvatten. Dit betekent dat er opwaarts potentieel in deze cijfers zit, aangezien Intesa gericht blijft op hogere rentetarieven. Een stijging van de marktrente met 50 bp zou resulteren in een voordeel van 8% op de nettorentebaten. Voor 2022 bevestigt de bank zijn verwachting van meer dan 5 miljard euro aan netto-inkomsten.

22 miljard euro voor aandeelhouders

Het belangrijkste element in het nieuwe businessplan is het vooruitzicht op kapitaalrendement. Intesa wil in de loop van het nieuwe plan 22 miljard euro aan de aandeelhouders teruggeven via een cash uitbetaling van 70% tussen 2021 en 2025 en extra inkoopprogramma’s van eigen aandelen. Dat betekent dat er in de komende vier jaar ongeveer 40% van haar huidige beurswaarde aan beleggers zal worden teruggeven.

De analistenverwachtingen waren al hooggespannen, dus deze enorme kapitaalteruggave is niet veel hoger dan verwacht. Positief is echter dat Intesa al in 2022 met 6,6 miljard euro wil beginnen, inclusief een hoger dan verwacht inkooprogramma van 3,4 miljard euro, wat neerkomt op een totale uitbetaling van 130%. Dat is hoger dan verwacht. Bovendien sluit zij een extra uitkering, die elk jaar zal worden geëvalueerd, niet uit.

KBC Asset Management over Investa Sanpaolo

Analist Joris Dehaes meent dat dit nieuwe businessplan beleggers moeten bevallen, aangezien het voorziet in inkomstengroei, kostenbeheersing en kapitaalrendementen van meer dan 40% van de marktkapitalisatie tot 2025. Het aandeel is echter al met 20% gestegen in het afgelopen jaar, dus een meer gematigde reactie vandaag is gerechtvaardigd. Uiteindelijk zou een zeer rentegevoelige bank met een hoog kapitaalrendement, die rond 1x de boekwaarde wordt verhandeld, op het boodschappenlijstje moeten staan van elke belegger die vandaag de dag nog wat/meer blootstelling aan (Europese) banken nodig heeft, vindt hij.

De aanbeveling blijft bijgevolg onveranderd op “Kopen”, terwijl het koersdoel van 2,8 naar 3,1 euro gaat.

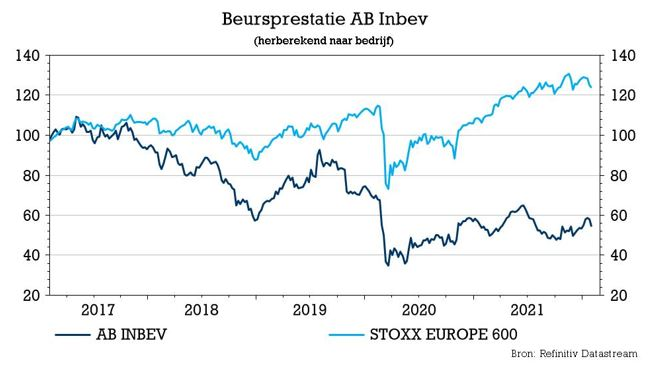

Wat betekenen Carlsbergs resultaten voor AB InBev?

De Deense groep Carlsberg bijt de spits af voor het kwartaal- en jaarcijferseizoen in de brouwerijsector. Die cijfers kunnen een indicatie zijn voor de resultaten van Belgisch-Braziliaanse sectorgenoot AB InBev die eind deze maand worden bekendgemaakt. Carlsbergs resultaten brengen geen verrassing en veranderen niets aan de houding van KBC Securities-analist Wim Hoste tegenover de Belgisch-Braziliaanse biergroep.

Resultaten en vooruitzichten Carlsberg

Carlsberg publiceerde resultaten voor 2021 die een autonome volumegroei met 7,4% en een autonome omzetgroei met 10% tot 66,63 miljard Deense kroon laten zien. Er was door de markt op 66,11 miljard gerekend. De aangepaste bedrijfswinst steeg met 12,5% tot 10,86 miljard Deense kroon of iets onder de verwachting van 10,96 miljard.

Voor 2022 verwacht Carlsberg een autonome groei van het bedrijfsresultaat met 0 à 7%, met vermelding van de aanhoudende impact van COVID-19-beperkingen en van aanzienlijke stijgingen van de inputkosten, die Carlsberg in absolute termen wil compenseren door een hogere omzet per hectoliter en een een voortdurende, strikte focus op de kosten. De hogere omzet per hectoliter zou een negatief effect hebben op de bierconsumptie.

Carlsberg maakte eerder ook de nieuwe financiële doelstellingen voor de periode tot 2023 bekend en streeft ernaar om vanaf 2023 een organische omzetgroei met 3 à 5% te realiseren, met een organische groei van het bedrijfsresultaat boven de omzetgroei.

AB InBevs vooruitzichten

AB InBev gaat in haar vooruitzichten voor 2021 uit van een organische groei van de bedrijfskasstroom (EBITDA) met 10 à 12%, waarbij de omzet naar verwachting sneller zal stijgen dan de bedrijfskasstroom. Over de eerste negen maanden van 2021 is die laatste met 14,5% gestegen, terwijl de omzet in die periode met 17% is gegroeid.

Analist Wim Hoste mikt voor het volledige boekjaar op een EBITDA- en omzetgroei met respectievelijk +12% en +14,7%. De gemiddelde marktverwachting legt de lat op een groei met respectievelijk +11,4% en +14,7%. Voor dit jaar gaat analist Wim Hoste momenteel uit van een EBITDA-groei met 6,2% en rekent de markt op 6,6%. Dat is aan de bovenkant van de bandbreedte van 0 à 7% van Carlsberg, al gaat het bij de Deense groep over organische bedrijfswinst.

Wat de vooruitzichten op middellange termijn betreft, mikt AB InBev op een organische EBITDA-groei met 4 à 8%. Analist Wim Hoste ziet bijgevolg dan ook geen groot verschil tussen de doelstellingen op middellange termijn ten opzichte van Carlsberg. Net als AB InBev trekt Carlsberg ook steeds meer de kaart van andere producten dan bier, zoals bijvoorbeeld seltzers en kant-en-klare cocktails.

KBC Securities over AB InBev

Carlsbergs prognose voor een groei met 0 à 7% van de bedrijfswinst in 2022 weerspiegelt de verwachte impact van de inflatie van de inputkosten en zijn in lijn met zowel de verwachting van analist Wim Hoste als met die van de markt voor AB InBev.

Analist Wim Hoste ziet op basis van het rapport van Carlsberg geen reden om het standpunt over AB InBev op dit moment te wijzigen en blijft geloven dat de groep de merkkracht en het prijszettingsvermogen heeft om prijsstijgingen van grondstoffen door te berekenen. Hij waardeert AB InBev voor zijn leiderspositie in de wereldwijde bierindustrie, premium winstgevendheid en behoorlijke groeivooruitzichten op lange termijn in zijn omvangrijke opkomende/ontwikkelingsmarkten, 'premiumisering' en en digitaliseringsinitiatieven.

De waardering is aantrekkelijk, vindt analist Wim Hoste en dus wordt het “Kopen”-advies bevestigd met een koersdoel van 80 euro.

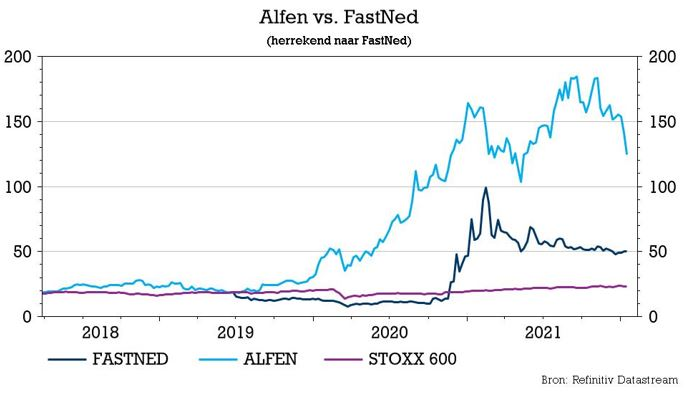

Laadpalen: the network always wins

De adoptie van de elektrische wagen heeft lang op zich laten wachten door de afwezigheid van een uitgebouwd netwerk van (snel)laadpalen. Tesla wees lange tijd de weg door een eigen netwerk uit te bouwen van snelladers die enkel voor Tesla-rijders bestemd zijn. Andere producenten hielden aanvankelijk de boot af, maar bundelden uiteindelijk de krachten in netwerken van snelladers zoals Ionity. Zover zijn ze nog niet, maar er wordt stevig aan de weg getimmerd.

Groeiende markt

Wie thuis geen laadpaal kan voorzien en zich toch een stekkerwagen wil/moet aanschaffen, heeft nood aan een uitgebreid AC-laadpaalnetwerk. Wie met zijn stekkerwagen op vakantie wil of een lang traject moet afleggen, heeft nood aan een uitgebreid DC-netwerk. Dat moet bestaande en potentiële EV-rijders dezelfde stroomzekerheid bieden dan wat tankstations vandaag voor fossiele rijders doen.

De wereldwijde markt voor oplaadstations voor elektrische voertuigen had in 2020 een geschatte omvang van 24,16 miljard dollar, volgend op een verschroeiend groeitempo doorheen de voorbije jaren. COVID-19 stak dat tempo wat stokken in de wielen, maar dat staat de groei niet in de weg. De markt zou door moeten kunnen groeien tot 111,90 miljard dollar tegen 2028, wat overeenkomt met een gemiddelde jaarlijkse groeivoet van 30,26%. Die forse stijging is toe te schrijven aan de exponentieel stijgende vraag en de algemene groei van de EV-markt, met name in China, Europa en de VS. Overheidsinitiatieven spelen een vitale rol in de ontwikkeling van oplaadstations voor voertuigen.

Aanbieders van laadpalen

Omdat de elektrische wagen opschuift naar de Europese norm (toch al zeker voor bedrijfs- en cafetariawagens) liggen er heel wat kansen voor de aanbieders van laadpalen op. Op basis van de European Alternative Fuels Observatory is de voorbije 10 jaar weliswaar flink gas gegeven op de installatie van het aantal laadpalen, maar er is duidelijk nog werk aan de winkel. Enkele landen, waaronder de VS, Nederland en Duitsland wijzen ondertussen wel de weg.

- Ionity staat garant voor snel tot supersnel laden in de buurt van grote verkeersassen. Hiervoor bundelden VW, BMW, Daimler, Ford en Hyundai de krachten, om de huidige voetafdruk van Tesla bij te benen. Om extra vaart achter die plannen te zetten haalde het bedrijf eind vorig jaar 700 miljoen euro extra kapitaal op en haalde het met BlackRock een nieuwe investeerder aan boord. De ambitie is om tegen 2025 het netwerk uit te breiden van 1.500 laadpaalparken vandaag tot 7.000 stuks. Ter vergelijking: Tesla heeft er vandaag wereldwijd 3.000, goed voor 30.000 laadpalen.

- Fastned: deze Nederlandse beursgenoteerde speler werd in 2012 opgericht om een Europees netwerk van laadpalen uit te bouwen. Vandaag telt de groep in ons land, in Nederland, het VK, Duitsland, Frankrijk en Zwitserland in totaal 188 snellaadstations, met bijkomend 143 stations in ontwikkeling. Dat moet de teller richting 331 duwen en de omzet nog veel hoger: de aan opladen gerelateerde omzetgroei bedroeg vorig kwartaal 154% op jaarbasis, tegenover 96% in het derde kwartaal en 63% over de eerste jaarhelft. Winst wordt nog lang niet geboekt, want in 2020 liep het verlies op tot 12,4 miljoen euro.

- Een andere naam in het segment van de laadpaaluitbaters is Allego, eveneens een Nederlands bedrijf dat vorig jaar te kennen gaf via een blancochequebedrijf (SPAC) naar de beurs te willen gaan. De IPO-plannen kregen nog geen formeel beslag, maar de groep timmert wel verder aan het netwerk dat ondertussen meer dan 25.000 laadpunten in heel Europa telt. Anders dan Fastned rolt Allego haar laadpaalnetwerk niet uit via aparte stations, maar worden de laadpalen op publieke parkings en de openbare weg gezet.

- ChargePoint exploiteert het grootste EV-oplaadnetwerk van de VS, met 26.000 openbare oplaadstations. Maar de groep is ook actief in andere landen en heeft in totaal 118.000 oplaadstations wereldwijd. Naast openbare laadstations produceert het bedrijf ook een EV-lader voor thuisgebruik, de ChargePoint Home Flex. In oktober werd in dat segment een partnerschap gesloten met de toonaangevende residentiële zonne- en opslagdienstverlener Sunnova Energy International. De groep zag de omzet vorig kwartaal met 61% op jaarbasis stijgen tot 56,1 miljoen dollar en verhoogde recent de omzetverwachting voor het volledige jaar van 195 à 205 miljoen dollar naar 225 à 235 miljoen dollar

- Blink Charging plaatst zijn laadstations net zoals Allego op toegankelijke locaties, zoals woonblokken, zorginstellingen en kantoorgebouwen. In mei vorig jaar nam Blink het Belgische EV-laadbedrijf Blue Corner over om zijn Europese aanwezigheid uit te breiden. Die deal voegde landen zoals België, Nederland en Frankrijk aan de portefeuille toe. De groep zette in het derde kwartaal van 2021 zo’n 6,4 miljoen dollar om, een stijging met 607% op jaarbasis, via de verkoop en implementatie van meer dan 3.000 commerciële en residentiële opladers

- Volta is een nogal speciale eend in de bijt. De EV-laadstations doen immers dienst als digitale reclameborden en daar wordt gretig gebruik van gemaakt via het Volta Media Network. Dat werd in oktober 2021 gelanceerd, met adverteerders zoals Netflix, Nestle en Starbucks. De groep bereikte eveneens in oktober een bijzondere mijlpaal: het leverde immers stroom goed voor 100 miljoen elektrische kilometers in de VS. De omzet steeg in het derde kwartaal met 77% op jaarbasis tot 8,5 miljoen dollar, met dank aan de extra 168 oplaadpunten. Dat brengt het totaal van Volta per 30 september op 2.137 stuks

- Ook EVgo is een oplaadbedrijf met een duidelijke missie: het gaat prat op een oplaadtijd van 15 tot 45 minuten bij zijn oplaadstations, die zich bevinden bij de grote supermarktketens. In maart van dit jaar sloot EVgo een partnerschap aan met kruideniersketen Meijer om laadstations te installeren in de 256 vestigingen van de keten. Het bedrijf werkt ook samen met General Motors, om tegen 2025 zo’n 3.250 oplaadpunten te installeren. De omzet steeg in het derde kwartaal met 29% op kwartaalbasis tot 6,2 miljoen dollar, dankzij een stijging van het klantentotaal met 36.368 tot meer dan 310.000 stuks. Dat het hard gaat bewees een verhoging van de verwachte omzetgroei in 2021 naar 20 naar 22 miljoen dollar. EVgo ging trouwens pas naar de beurs in juli 2021 via een SPAC aan een waardering van 2,6 miljard dollar.

- Beam Global is een cleantechbedrijf dat laadinfrastructuur voor EV's aanbiedt. De laadproducten van het bedrijf worden volledig aangedreven door hernieuwbare energie. Enkele van de commerciële klanten van het bedrijf zijn AbbVie, Alphabet, Johnson & Johnson en Pfizer, naast contracten met NASA en het U.S. Marine Corps. De omzet steeg in het derde kwartaal met 63% op jaarbasis tot 2,02 miljoen dollar.

Waar groei is, wordt geïnvesteerd

Om in te spelen op de robuuste marktgroei worden meer en meer spelers aangetrokken om hun intrede te maken in het segment van de laadpalen. Daaronder vallen nogal wat oliebedrijven en autoproducenten, die zich willen reppen om afscheid te namen van hun fossiele verleden. Een overzicht.

- Shell: de oliemaatschappij is betrokken bij het opladen van elektrische voertuigen door de overname van NewMotion in 2017 en GreenLots in 2019. Samen verkopen en installeren de twee bedrijven oplaadpunten bij woningen, werkplekken, bestemmingen en depots en exploiteren ze bijna 80.000 oplaadpunten. De teams bieden ook softwareoplossingen en toegang tot meer dan 300.000 openbare oplaadpunten in Europa, Noord-Amerika en Zuidoost-Azië. Beide bedrijven werden recent onder een nieuw merk gebracht: Shell Recharge Solutions is ontstaan uit de verdere integratie van het wereldwijde aanbod van oplaadpunten voor elektrische voertuigen (EV) zal begin 2022 worden afgerond. Shell is van plan om tegen 2025 zo’ 500.000 elektrische oplaadstations uit te rollen en wil dat cijfer opkrikken tot 2.500.000 stuks tegen 2030. Daarmee geeft het duidelijk aan dat het wil inspelen op de explosieve groei van de EV-laadinfrastructuur.

- BP kondigde aan dat het een overeenkomst heeft gesloten voor de aankoop van Chargemaster, het grootste oplaadbedrijf voor elektrische voertuigen (EV) in het Verenigd Koninkrijk.

- ABB's e-mobility divisie, die snelladers voor elektrische auto's en bussen maakt, profiteert van een wereldwijde hausse in voertuigen die op batterijen rijden.

- Hyundai is een partnerschap aangegaan met Kia om een draadloos oplaadsysteem voor elektrische voertuigen te ontwikkelen. Hyundai heeft ook een zonnelaadsysteem ontwikkeld waarbij het zonnepaneel in het dak van het voertuig is geïntegreerd.

- RWE: Een partnerschap met Daimler heeft RWE in staat gesteld verschillende soorten elektrische opladers voor openbare en residentiële ruimten in eigen beheer te produceren.

Producenten van laadpalen

De laadpalen zelf moeten natuurlijk ook worden geproduceerd. Het Nederlandse, beursgenoteerde Alfen wordt opgevolgd door de analisten van KBC Asset Management die het een “Houden”-aanbeveling toedichten. EV Charging tekent voor zo’n 19% van de omzet, terwijl het leeuwendeel van de omzet afkomstig is van Smart Grids (70%) en Energy Storage (11%).

Sinds oktober vorig jaar staat met Compleo nog een leverancier van laadpalen op de beurs. Het bedrijf is genoteerd in Frankfurt en bouwt net als Alfen infrastructuur voor EV-stations. Maar terwijl Alfen zich met zijn AC-laadpalen vooral richt op thuisladen, biedt Compleo ook DC-laadpalen aan. Het bedrijf schuift ook verder op in de waardeketen door naast de bouw van de stations ook software- en betalingsdiensten aan.

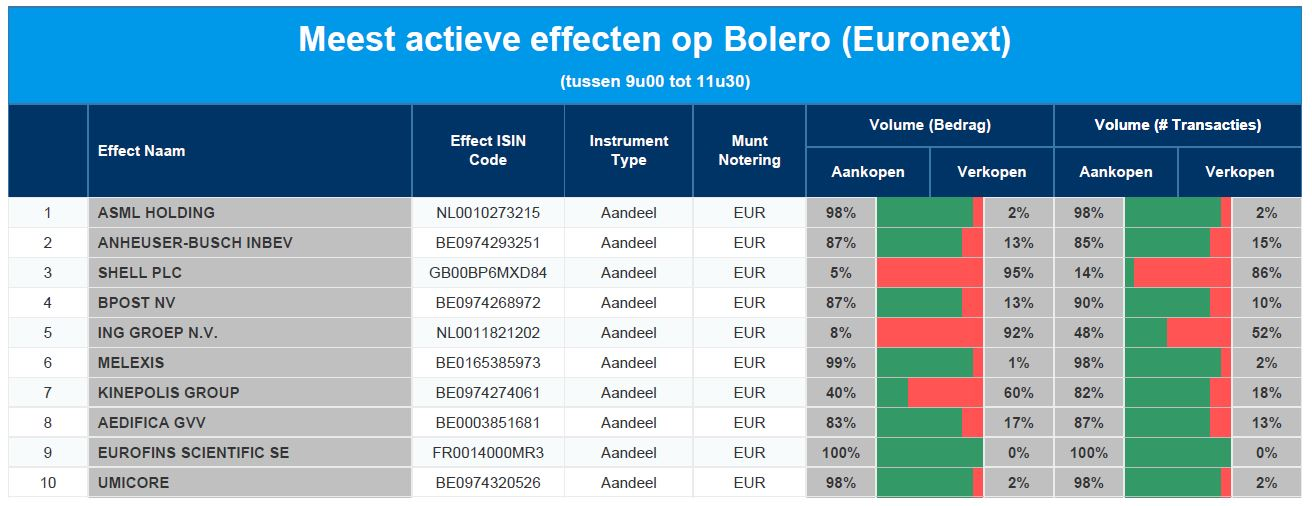

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - AB InBev - Shell - bpost - ING - Melexis - Kinepolis - Aedificia - Eurofins Scientific - Umicore

Hardnekkige inflatie doet ECB haar bocht inzetten

De ECB houdt haar monetaire beleid zoals verwacht ongewijzigd. ECB-topvrouw Christine Lagarde blijft positief over het groeipotentieel dit jaar, al sputteren een aantal factoren tegen bij de start van het jaar. Denk dan maar aan de maatschappelijke en economische beperkingen ter bestrijding van de omikronvariant van het COVID-19-virus of materiaal- en arbeidskrachttekorten. De risico’s rond het economische scenario zijn volgens de ECB in evenwicht. Betere groei kan via een optimistischere consument die minder spaart, menen de economen van KBC.

U-bocht wordt voorbereid

Een zwakkere groei kan opspelen door de geopolitieke situatie en door de schade die inflatie aanricht aan beschikbaar inkomen. De ECB houdt vast aan haar visie van tijdelijk hogere inflatie en legt de oorzaak daarvan bij hogere energieprijzen. Hoewel de Europese arbeidsmarkt gezonder wordt, uit zich dat nog niet echt in stijgende lonen.

In vergelijking met december vindt de ECB nu dat de inflatierisico’s opwaarts gericht zijn. In de slotparagraaf wijzigt de communicatiepolitiek. Tot vorige maand was de ECB bereid het beleid in beide richtingen aan te passen (versoepelen of verstrakken). Nu beperkt ze dat tot actie ondernemen om inflatie op termijn te stabiliseren op 2% (verstrakken). Gegeven het inflatiepeil (stijging met 5.1% op jaarbasis) is dat samen met de opwaartse inflatierisico’s een eerste signaal dat de ECB haar U-bocht op inflatie en beleidsnormalisatie voorbereidt.

Op naar renteverhogingen?

In haar vraag-en-antwoordsessie met de pers sprak Lagarde over unanieme bezorgdheid over de opwaartse inflatieverrassingen in december en januari. Ze legde sterk de nadruk op het belang van de maartvergadering. Daarop wordt de inflatiedynamiek ten gronde onderzocht en trekt de ECB mogelijk conclusies met betrekking tot het beleid. KBC Economics verwacht een snellere afbouw van de netto-obligatie-aankopen zodat de ECB de beleidsrente dit jaar nog kan verhogen. Interessante vaststelling: Lagarde wou de woorden “we zullen de beleidsrente dit jaar naar alle waarschijnlijkheid niet verhogen” niet meer in de mond nemen.

Europees aandelennieuws

Sterk kwartaal voor Carlsberg en gunstige vooruitzichten

- De Deense bierbrouwer Carlsberg rapporteerde een omzet over het vierde kwartaal die boven de verwachtingen lag en voorspelde een autonome groei van het bedrijfsresultaat dit jaar met 0 à 7%, onder het niveau van vorig jaar. De op twee na grootste brouwer ter wereld zei dat de omzet in het vierde kwartaal 2,34 miljard dollar bedroeg, tegenover 2,26 miljard dollar die door analisten in een peiling van het bedrijf werden geraamd. Op 24 februari komt AB InBev met resultaten.

Aandeleninkoop bij Intesa Sanpaolo en uitbetaling van miljarden euro’s aan dividenden

- Intesa Sanpaolo, de grootste bank van Italië, gaat zijn nettowinst in 2025 naar 6,5 miljard euro opdrijven. Bovendien beloont het aandeelhouders met meer dan 22 miljard euro aan dividenden en een aandeleninkoop in die periode. Intesa boekte een nettowinst van 4,2 miljard euro in 2021, wat in lijn ligt met de verwachtingen.

Vaar Energi zou via beursgang gewaardeerd worden op 9,08 miljard dollar

- De geplande beursnotering van het Noorse olie- en gasbedrijf Vaar Energi zou het bedrijf kunnen waarderen op 9,08 miljard dollar. De beursgang van Vaar, een spin-off van Eni, is een van de vele stappen om geld vrij te maken van bestaande fossiele brandstoffen om Eni’s groene beleid te financieren. De aandelen zullen tussen 3,22 en 3,62 dollar worden verkocht, wat de onderneming een waarde geeft tussen 8,05 en 9,08 miljard dollar. Het aanbod zal aanvankelijk 8,8% van de aandelen van Vaar omvatten, met een optie om de omvang van de beursgang te verhogen tot 12,7% van het aandeel.

Sanofi mikt na sterk kwartaal op verdere groei

- De Franse geneesmiddelenmaker Sanofi rapporteerde betere vierdekwartaalresultaten. Het bedrijf streeft naar een verdere stijging van de winst per aandeel dit jaar. De omzet steeg in de drie maanden tot december met 4,1% tot 9,99 miljard euro, terwijl de winst per aandeel uitkwam op 1,38 euro. Over heel 2021 steeg de winst per aandeel met 15,5% bij constante wisselkoersen, terwijl het bedrijf een stijging met 14% verwachtte.

Kleppenproducent Neles rapporteert minder sterke stijging bedrijfswinst

- De Finse producent van kleppen Neles meldde een minder sterke stijging van de bedrijfswinst over het vierde kwartaal dan verwacht. Het bedrijf verwacht dat de vraag in de komende zes maanden zal aantrekken naarmate de COVID-19-pandemie afneemt. Neles zei dat de operationele winst van oktober-december steeg tot 23,6 miljoen euro van 18,5 miljoen euro een jaar eerder en miste daarmee de analistenraming van 25,5 miljoen euro.

Assa Abloy presteerde beter dan verwacht

- Assa Abloy, 's werelds grootste slotenmaker, rapporteerde vrijdag een bedrijfsresultaat over het vierde kwartaal dat licht boven de marktverwachtingen lag en stelde voor om zijn jaarlijkse dividend te verhogen. Het bedrijfsresultaat van de Zweedse groep steeg tot 441,95 miljoen dollar van 232,55 miljoen dollar een jaar eerder.

ArcelorMittal versnelt vergroening Franse staalproductie met steun van overheid

- ArcelorMittal zal met de steun van de Franse overheid de staalproductie in het land versneld 'vergroenen'. Er wordt daarvoor een envelop van 1,7 miljard euro gereserveerd. Tegen 2030 wil de groep de CO2-uitstoot van productie in Frankrijk met 40% verminderen.

Vinci verwacht herstel van aantal passagiers op zijn luchthavens

- Het Franse Vinci, de meerderheidsaandeelhouder van onder meer de Londense luchthaven Gatwick, verwacht dat het aantal passagiers op zijn luchthavens zich zal herstellen tot ongeveer 60% van het niveau van 2019, waardoor de netto-inkomsten van de eenheid dicht bij het break-evenpoint zullen komen, tenzij de gezondheidscrisis COVID-19 opnieuw verergert. De kernwinst steeg tot 4,72 miljard euro in 2021, hoger dan de 4,47 miljard verwacht.

Volvo Cars en Northvolt bouwen samen batterijfabriek in Göteborg

- Automaker Volvo Cars en batterijfabrikant Northvolt gaan een gezamenlijke batterijfabriek bouwen in Göteborg. De nieuwe fabriek van 50 gigawattuur zal tot 3.000 banen creëren en batterijcellen maken die specifiek zijn ontwikkeld voor gebruik in de volgende generatie zuiver elektrische Volvo- en Polestar-auto's.

Beursnieuws België en Nederland

Interessante kwartaalcijfers en vooruitzichten van Carlsberg voor AB InBev

- De kwartaalcijfers van Carlsberg, en meer nog diens vooruitzichten, zijn altijd interessant voor AB InBev. De Deense brouwer mikt op een bedrijfswinstgroei van 0 à 7%, terwijl AB InBev voor 2021 uitgaat van een organische EBITDA-groei van 10 à 12%, waarbij de omzet sneller moet groeien dan de EBITDA. KBC Securities mikt voor 2022 op een groei van de EBITDA met zo’n 6,6%. Er is momenteel daarom geen reden om het “Kopen”-advies en het koersdoel van 80 euro bij te schaven.

KBC Securities ruilt “Afbouwen”-advies voor Adyen in voor “Kopen”-advies

- In december herbevestigde KBC Securities het “Afbouwen”-advies voor Adyen en sindsdien daalde het aandeel effectief met 33%. Terwijl de beleggingsvisie grotendeels ongewijzigd blijft ten opzichte van december, en het koersdoel van 2.250 euro niet wordt bijgeschaafd, is er wel ruimte om het advies op te krikken naar “Kopen”. Wel wordt er op korte termijn nog wat tegenwind verwacht, maar dat doet geen afbreuk aan het potentieel.

KBC Securities verhoogt koersdoel voor Greenyard na analistendagen

- KBC Securities nam het waarderingsmodel van Greenyard onder de loep, volgend op de analistendagen bij het fruit- en groentebedrijf. Centraal in “Strategie 2030” staat de positie van Greenyard in een gezond, plantaardig dieet. Het koersdoel van KBCS stijgt van 12,25 naar 13,10 euro, wat een mix is tussen het som-der-delen model en (13,4 euro) en een DCF-model (12,8 euro). Het “Kopen”-advies blijft behouden.

Intrinsieke waarde van Quest for Growth op 31 januari 2022: 10,3 euro per aandeel

- De intrinsieke waarde van privak Quest for Growth bedroeg op 31 januari 2022 10,3 euro per aandeel. Dat is 4,1% lager dan het cijfer per einde 2021, te wijten aan de de recente terugval op de wereldwijde aandelenmarkten. KBCS blijft er echter op vertrouwen dat de privak in staat zal zijn waarde toe te voegen, gezien zijn actieve bottom-up managementstijl en zijn blootstelling aan private equity en alternatieve beleggingen. Het koersdoel daalt niettemin van 8,6 naar 8,5 euro per aandeel, terwijl het advies daalt van “Opbouwen” naar “Houden”, gelet op het beperkte opwaarts potentieel.

Positieve resultaten bij UCB over klinische studie RAISE in fase 3 met Zilucoplan

- Farmabedrijf UCB kondigde de positieve afloop aan van de fase 3 RAISE klinische studie met zijn C5 inhibitor Zilucoplan. Het geneesmiddel zal in 2023 worden goedgekeurd voor de indicatie van gMG. Er werden geen nieuwe veiligheidsincidenten ontdekt en het bedrijf meldt dat de ernstige ongewenste voorvallen vergelijkbaar waren tussen de behandelingsarm en het placebo. KBCS blijft daarom sterk optimistisch over UCB, en blijft bij zijn koersdoel van 125 euro en “Kopen”-advies.

EcoR1 Capital vergroot belang in Galapagos tot 5,2%

- EcoR1 Capital heeft zijn belang in Galapagos vergroot tot 5,2%, bestaande uit 211.622 aandelen en 3.195.624 American Depository Receipts. Interessant, maar zonder impact op koersdoel en advies.

TomTom meldt groter dan verwacht kernverlies en 2022 ziet er mager uit

- Het Nederlandse navigatie- en digitale kaartenbedrijf TomTom rapporteerde een groter dan verwacht kernverlies in het vierde kwartaal. De bedrijfswinst (EBITDA) kwam uit op een negatieve 19,2 miljoen euro, terwijl op een verlies van 7 miljoen euro werd gemikt. En het werd nog erger, want voor 2022 worden meer beperkingen in de toeleveringsketen verwacht. Het bedrijf mikt voor 2022 daarom op een omzet van 470 à 510 miljoen euro, ver onder de analistenverwachting.

Recyclingspecialist Envipco haalt nieuwe opdracht binnen voor 3 miljoen dollar

- Recyclingspecialist Envipco heeft een nieuwe opdracht binnengehaald voor 3,0 miljoen dollar. De naam van de opdrachtgever uit Noord-Amerika maakte Envipco niet bekend. Wel is het een partij “waar al jarenlang samen mee wordt gewerkt”.

Care Property Invest verwerft Nederlands ontwikkelingsproject “Warm Hart Zuidwolde”

- Vastgoedbedrijf Care Property Invest verwierf in Nederland het ontwikkelingsproject “Warm Hart Zuidwolde”. Na oplevering zal dat beschikken over 42 zorgappartementen, waarna het zal worden uitgebaat via een klassieke triple net overeenkomst over 20 jaar. De totale investeringswaarde voor dit project wordt geraamd op circa 10,4 miljoen euro. Geen impact op het koersdoel van 38 euro en “Kopen”-advies.

Umicore sluit twee afzonderlijke langetermijnovereenkomsten met ENGIE en Axpo

- Umicore heeft twee afzonderlijke langetermijnovereenkomsten gesloten met ENGIE en Axpo voor de afname van hernieuwbare elektriciteit van offshore- en onshorewindturbines in België. Deze overeenkomsten zullen meer dan de helft van de elektriciteitsvraag van de Belgische vestigingen van Umicore dekken en bijdragen aan de doelstelling om tegen 2035 klimaatneutraal te zijn. In het kader van het akkoord met ENGIE verzekerde Umicore zich van 28 MW van offshore windturbines van ENGIE in de Belgische Noordzee. Tot 2030 zal ENGIE ongeveer 100 GWh hernieuwbare elektriciteit per jaar leveren aan Umicore. Geen impact op 54 euro koersdoel en “Kopen”-advies.

Montea rondt inkoopprogramma eigen aandelen af

- Vastgoedgroep Montea rondde haar inkoopprogramma van eigen aandelen dat op 6 januari 2022 werd aangekondigd netjes af. De groep shopte tussen 27 januari en 3 februari 2022, 17.760 Montea-aandelen om het totaal op 70.000 te brengen. Daarmee gaat een investering van 8,8 miljoen euro gepaard. Geen impact op “Houden”-advies en 130 euro koersdoel.

Colruyt verwerft aandeel in Smartmat NV

- Colruyt verwierf op 3 februari 2022 een belang van 41,36% in Smartmat NV, specialist in maaltijdboxen onder de merken Foodbag en 15gram. Zo wordt de retailgroep aandeelhouder in dit dynamische food e-commerce bedrijf, samen met de oprichters en met Korys, de investeringsmaatschappij van de familie Colruyt, die al een aandeel had in Smartmat NV. De investering kadert in het nieuwe online grocery-concept Rayon, waarmee Colruyt zijn klantgericht aanbod in de Belgische online voedingsmarkt verder wil uitbreiden. Geen impact op 41 euro koersdoel en “Houden”-advies.