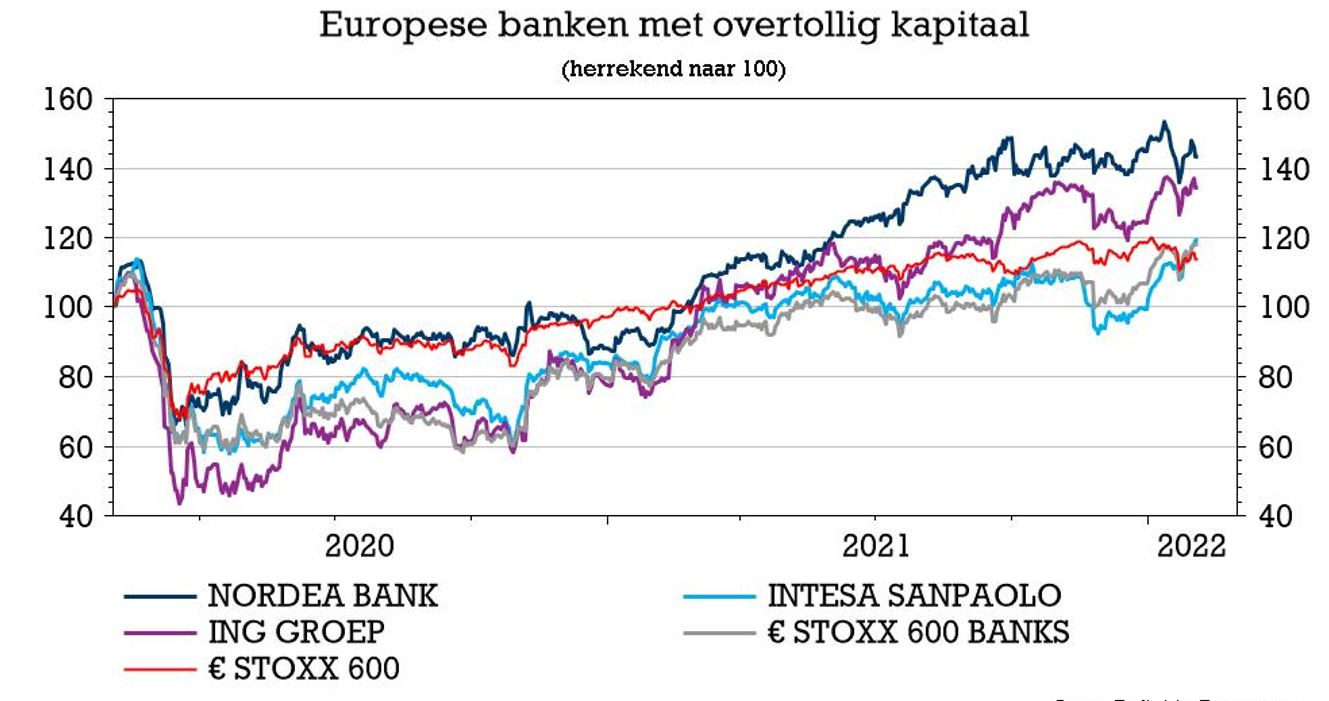

vr. 4 feb 2022

Intesa Sanpaolo, de grootste bank van Italië, wil zijn nettowinst in 2025 naar 6,5 miljard euro opdrijven. Bovendien gaat het beleggers belonen met meer dan 22 miljard euro aan dividenden en een aandeleninkoop in die periode. Intesa boekte een nettowinst van 4,2 miljard euro in 2021, wat in lijn ligt met de verwachtingen. KBC Asset Management-analist Joris Dehaes handhaaft de “Kopen”-aanbeveling, maar verhoogt het koersdoel.

Kwartaalcijfers

De winst over het vierde kwartaal kwam uit op 179 miljoen euro en versloeg daarmee de analistenverwachting van 107 miljoen euro. De baten overtroffen de verwachtingen dankzij hogere netto-intrestinkomsten en vooral betere provisiebaten. De operationele kosten en de voorzieningen voor dubieuze debiteuren leken min of meer in lijn met de verwachtingen van de analisten. Intesa trof dit kwartaal extra voorzieningen om een nieuwe businessplan te kunnen starten met een grotere buffer voor mogelijke toekomstige probleemkredieten.

Nieuw bedrijfsplan

Intesa Sanpaolo rapporteerde naast vierdekwartaalcijfers ook zijn nieuwe bedrijfsplan. De bank mikt op een nettowinst van 6,5 miljard euro in 2025 dankzij een combinatie van hogere baten, dalende kosten en lagere kredietkosten. Deze winstdoelstelling lijkt in lijn te zijn met de analistenverwachtingen, voor zover deze als betrouwbaar kunnen worden beschouwd zo ver in de toekomst.

Interessant is dat de onderliggende veronderstellingen voor de inkomsten een vlakke rente, een lage groei van het bbp en een vrij conservatieve stijging van de netto-intrestinkomsten (stijging met 0,6%) omvatten. Dit betekent dat er opwaarts potentieel in deze cijfers zit, aangezien Intesa gericht blijft op hogere rentetarieven. Een stijging van de marktrente met 50 bp zou resulteren in een voordeel van 8% op de nettorentebaten. Voor 2022 bevestigt de bank zijn verwachting van meer dan 5 miljard euro aan netto-inkomsten.

22 miljard euro voor aandeelhouders

Het belangrijkste element in het nieuwe businessplan is het vooruitzicht op kapitaalrendement. Intesa wil in de loop van het nieuwe plan 22 miljard euro aan de aandeelhouders teruggeven via een cash uitbetaling van 70% tussen 2021 en 2025 en extra inkoopprogramma’s van eigen aandelen. Dat betekent dat er in de komende vier jaar ongeveer 40% van haar huidige beurswaarde aan beleggers zal worden teruggeven.

De analistenverwachtingen waren al hooggespannen, dus deze enorme kapitaalteruggave is niet veel hoger dan verwacht. Positief is echter dat Intesa al in 2022 met 6,6 miljard euro wil beginnen, inclusief een hoger dan verwacht inkooprogramma van 3,4 miljard euro, wat neerkomt op een totale uitbetaling van 130%. Dat is hoger dan verwacht. Bovendien sluit zij een extra uitkering, die elk jaar zal worden geëvalueerd, niet uit.

KBC Asset Management over Investa Sanpaolo

Analist Joris Dehaes meent dat dit nieuwe businessplan beleggers moeten bevallen, aangezien het voorziet in inkomstengroei, kostenbeheersing en kapitaalrendementen van meer dan 40% van de marktkapitalisatie tot 2025. Het aandeel is echter al met 20% gestegen in het afgelopen jaar, dus een meer gematigde reactie vandaag is gerechtvaardigd. Uiteindelijk zou een zeer rentegevoelige bank met een hoog kapitaalrendement, die rond 1x de boekwaarde wordt verhandeld, op het boodschappenlijstje moeten staan van elke belegger die vandaag de dag nog wat/meer blootstelling aan (Europese) banken nodig heeft, vindt hij.

De aanbeveling blijft bijgevolg onveranderd op “Kopen”, terwijl het koersdoel van 2,8 naar 3,1 euro gaat.