vr. 4 feb 2022

De Deense groep Carlsberg bijt de spits af voor het kwartaal- en jaarcijferseizoen in de brouwerijsector. Die cijfers kunnen een indicatie zijn voor de resultaten van Belgisch-Braziliaanse sectorgenoot AB InBev die eind deze maand worden bekendgemaakt. Carlsbergs resultaten brengen geen verrassing en veranderen niets aan de houding van KBC Securities-analist Wim Hoste tegenover de Belgisch-Braziliaanse biergroep.

Resultaten en vooruitzichten Carlsberg

Carlsberg publiceerde resultaten voor 2021 die een autonome volumegroei met 7,4% en een autonome omzetgroei met 10% tot 66,63 miljard Deense kroon laten zien. Er was door de markt op 66,11 miljard gerekend. De aangepaste bedrijfswinst steeg met 12,5% tot 10,86 miljard Deense kroon of iets onder de verwachting van 10,96 miljard.

Voor 2022 verwacht Carlsberg een autonome groei van het bedrijfsresultaat met 0 à 7%, met vermelding van de aanhoudende impact van COVID-19-beperkingen en van aanzienlijke stijgingen van de inputkosten, die Carlsberg in absolute termen wil compenseren door een hogere omzet per hectoliter en een een voortdurende, strikte focus op de kosten. De hogere omzet per hectoliter zou een negatief effect hebben op de bierconsumptie.

Carlsberg maakte eerder ook de nieuwe financiële doelstellingen voor de periode tot 2023 bekend en streeft ernaar om vanaf 2023 een organische omzetgroei met 3 à 5% te realiseren, met een organische groei van het bedrijfsresultaat boven de omzetgroei.

AB InBevs vooruitzichten

AB InBev gaat in haar vooruitzichten voor 2021 uit van een organische groei van de bedrijfskasstroom (EBITDA) met 10 à 12%, waarbij de omzet naar verwachting sneller zal stijgen dan de bedrijfskasstroom. Over de eerste negen maanden van 2021 is die laatste met 14,5% gestegen, terwijl de omzet in die periode met 17% is gegroeid.

Analist Wim Hoste mikt voor het volledige boekjaar op een EBITDA- en omzetgroei met respectievelijk +12% en +14,7%. De gemiddelde marktverwachting legt de lat op een groei met respectievelijk +11,4% en +14,7%. Voor dit jaar gaat analist Wim Hoste momenteel uit van een EBITDA-groei met 6,2% en rekent de markt op 6,6%. Dat is aan de bovenkant van de bandbreedte van 0 à 7% van Carlsberg, al gaat het bij de Deense groep over organische bedrijfswinst.

Wat de vooruitzichten op middellange termijn betreft, mikt AB InBev op een organische EBITDA-groei met 4 à 8%. Analist Wim Hoste ziet bijgevolg dan ook geen groot verschil tussen de doelstellingen op middellange termijn ten opzichte van Carlsberg. Net als AB InBev trekt Carlsberg ook steeds meer de kaart van andere producten dan bier, zoals bijvoorbeeld seltzers en kant-en-klare cocktails.

KBC Securities over AB InBev

Carlsbergs prognose voor een groei met 0 à 7% van de bedrijfswinst in 2022 weerspiegelt de verwachte impact van de inflatie van de inputkosten en zijn in lijn met zowel de verwachting van analist Wim Hoste als met die van de markt voor AB InBev.

Analist Wim Hoste ziet op basis van het rapport van Carlsberg geen reden om het standpunt over AB InBev op dit moment te wijzigen en blijft geloven dat de groep de merkkracht en het prijszettingsvermogen heeft om prijsstijgingen van grondstoffen door te berekenen. Hij waardeert AB InBev voor zijn leiderspositie in de wereldwijde bierindustrie, premium winstgevendheid en behoorlijke groeivooruitzichten op lange termijn in zijn omvangrijke opkomende/ontwikkelingsmarkten, 'premiumisering' en en digitaliseringsinitiatieven.

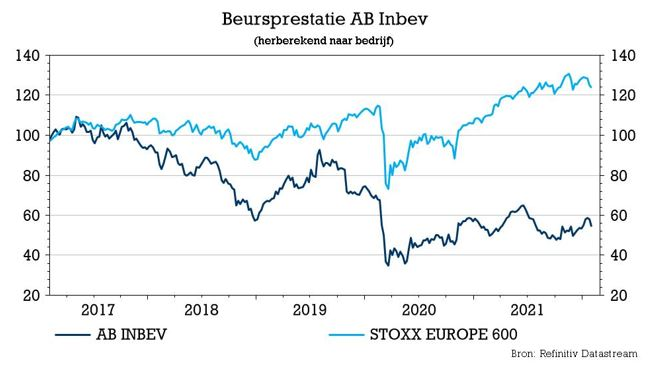

De waardering is aantrekkelijk, vindt analist Wim Hoste en dus wordt het “Kopen”-advies bevestigd met een koersdoel van 80 euro.