vr. 28 jan 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 31-01-2022

- Bedrijfsresultaten

- KPN - Ryanair - Alexandria Real Estate Equities - L3Harris Technologies - NXP Semiconductors - Otis Worldwide - Trane Technologies

- Aandeelhoudersvergadering

- PTC – Algemene vergadering

- Ascencio – Algemene vergadering

- Ex-Dividend

- AES - Hasbro - Pinnacle West Capital - Aon - Realty Income - People's United Financial -NRG Energy

- Macro-economie

- Japan: industriële productie, kleinhandelsverkopen, consumentenvertrouwen

- Europa: BBP-cijfer (4Q21)

- Duitsland: inflatie (januari), kleinhandelsverkopen

- De Chinese markten blijven gesloten voor Lunar New Year

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Vlekkeloos vierde kwartaal voor Apple

- WDP investeert 2 miljard euro in groeiplan 2022-2025

- Meest verhandelde aandelen bij Bolero

- Batterijgigant CATL winstgevender dan verwacht

- Eindejaarverkopen doen LVMH blinken

- Meta Platforms bouwt metaverse supercomputer

- Meer sterke drank gedronken in laatste kwart van 2021

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Apple omzeilt wereldwijde toeleveringscrisis met sterker dan verwachte omzet en winst

- Elektronicabedrijf Apple (koers aandeel -0,29%) klopte in het voorbije kwartaal de omzetverwachtingen en omzeilde de wereldwijde toeleveringscrisis, iets waar CEO Tim Cook eind vorig jaar nochtans voor waarschuwde. De omzet van de groep steeg met 11% tot 123,9 miljard dollar, terwijl op 118,7 miljard was gerekend. De winst per aandeel van 2,10 dollar ging eveneens vlot voorbij de verwachtte 1,89 dollar. De iPhone-verkoop steeg met 9% tot 71,6 miljard dollar, onder meer dankzij het succes van de iPhone 13 tijdens de eindejaarverkopen. Diensten, de tweede grootste omzetleverancier, was goed voor 24% extra omzet tot 19,5 miljard dollar. Het aantal abonnees voor streaming steeg met 40 miljoen. De iPad was de enige categoriegroep die met een omzetdaling met 14% tot 7,25 miljard de verwachtingen niet haalde.

Beter dan verwachte kwartaalprestatie voor Danaher

- Danaher (koers aandeel +1,2%), dat onder meer medische en industriële producten verkoopt, rapporteerde over het vierde kwartaal een omzet van 8,15 miljard dollar, 4% meer dan de analistenverwachtingen en in lijn met de eigen voorspelling van eerder deze maand. De winst per aandeel kwam uit op 2,69 dollar, 6% meer dan de analistenverwachtingen. En ook de brutomarges van 60,7% waren hoger dan de analistenverwachtingen van 59,8%. Voor 2022 verwacht Danaher een versnelde organische groei met 7 tot 9%, meer dan de groei met 6%, verwacht door de analisten. De sterke marges zouden in 2022 aanhouden.

Whirlpool haalt verwachtingen niet

- De omzet van witgoedproducent Whirlpool (koers aandeel: -3,8%) steeg in het voorbije kwartaal met 0,3% tot 5,82 miljard dollar en haalde daarmee de lat van 5,88 miljard niet. De winst per aandeel van 6,14 dollar was wel beter dan de 5,89 dollar waar op was gerekend.

Southwest Airlines boekt eerste kwartaalwinst in twee jaar

- Luchtvaartmaatschappij Southwest Airlines (koers aandeel: -2%) boekte zijn eerste kwartaalwinst in twee jaar, maar waarschuwde voor een verlies in het huidige kwartaal tot en met maart door de omikronvariant. Hogere arbeids- en luchthavenkosten samen met een lagere capaciteit zullen naar schatting de totale kosten in het huidige kwartaal met maar liefst 24% verhogen in vergelijking met dezelfde periode in 2019. De luchtvaartmaatschappij verwacht wel winstgevend te zijn voor de resterende drie kwartalen van 2022 en voor het volledige jaar.

Teradyne onderuit op tegenvallende vooruitzichten

- De aandelen van ontwerper van testapparatuur Teradyne (koers aandeel: -22%) gingen onderuit nadat de groep met vooruitzichten uitpakte die onder de verwachtingen bleven. De aankondiging van de groep om voor ten minste 750 miljoen eigen aandelen te kopen, kon het sentiment niet ondersteunen. Net zomin als de beter dan verwachte cijfers over het voorbije kwartaal. Het bedrijf voorspelde een winst van 71 tot 93 dollarcent per aandeel voor het eerste kwartaal, op een omzet van 700 tot 770 miljoen dollar. Analisten hadden hun lat een heel eind hoger gelegd: 1,23 dollar voor de winst per aandeel en 878,2 miljoen voor de omzet.

Meer uitgaven door klanten helpt Mastercard aan sterk kwartaal

- Doordat de binnenlandse bestedingen via zijn kredietkaarten stegen en de grensoverschrijdende volumes toenamen na een opleving van het internationale reisverkeer slaagde Mastercard (koers aandeel: +1,7%) er in de kwartaalverwachtingen te overtreffen. De omzet steeg met 27% tot 5,2 miljard, boven de ramingen van 5,16 miljard. De winst per aandeel van 2,35 dollar ging boven de verwachting van 2,21 dollar. Het herstel van de uitgaven werd aangedreven door meer vaccinaties en minder pandemiegerelateerde beperkingen, maar kreeg een lichte deuk door een toename van het aantal infecties als gevolg van de omikronvariant tegen het einde van het vierde kwartaal.

Internationale reizen en e-commerce helpen Visa aan sterk kwartaal

- Ook leverancier van financiële diensten Visa (koers aandeel: 0,14%) presteerde in het voorbije kwartaal beter dan verwacht dankzij een herstel van internationale reizen en e-commerce. 's Werelds grootste betalingsverwerker rapporteerde een stijging van de transacties met 21% tot 47,6 miljard dollar tijdens het kwartaal in vergelijking met een jaar eerder. De omzet steeg met 24% tot 7,1 miljard dollar en de winst per aandeel klokte af op 1,81 dollar. Er was op 1,70 dollar per aandeel gerekend.

Robinhood duikt in rode cijfers en ziet aantal klanten verminderen

- Broker Robinhood Markets (koers aandeel: -6,45%) boekte in het voorbije kwartaal een verlies van 423 miljoen of 0,49 per aandeel. Een jaar eerder, voor de beursgang, boekte het bedrijf een nipte winst van 0,01 dollar per aandeel. De kosten van Robinhood stegen in het vierde kwartaal met 162%. De omzet steeg van 318 naar 363 miljoen dollar. Er was 362,14 miljoen dollar verwacht. Transactie-gebaseerde omzet uit cryptocurrencies sprongen 304% hoger naar 48 miljoen dollar, terwijl de inkomsten uit aandelenhandel 35% daalden naar 52 miljoen dollar. De maandelijkse actieve gebruikers daalde met 8% ten opzichte van het vorige kwartaal tot 17,3 miljoen.

McDonald’s boekt kleiner dan verwachte omzet en hogere kosten duwen de winst onder de lat

- Fastfoodketen McDonald’s (koers aandeel: -0,4%) haalde de omzet-en winstverwachtingen in het voorbije kwartaal niet. De bedrijfskosten stegen met 14% tot 3,61 miljard dollar omdat bottlenecks in de bevoorradingsketen 's werelds grootste hamburgerketen ertoe brachten meer uit te geven voor ingrediënten en verpakkingsmateriaal, terwijl het ook de lonen in de Verenigde Staten verhoogde. De omzetstijging in Italië, Duitsland, Frankrijk, de Verenigde Staten en het Verenigd Koninkrijk stuurde de omzet 13% hoger tot 6,01 miljard dollar. Er was op 6,03 miljard gerekend. De Chinese markt keek tegen een omzetdaling aan. Per aandeel verdiende McDonald's 2,23 dollar en miste daarmee de gemiddelde raming van analisten van 2,34 dollar.

Mondelez verwacht grotere impact van verstoringen in de toeleveringsketen

- Voedselconglomeraat Mondelez (koers aandeel: -2% nabeurs) verwacht een grotere impact van verstoringen in de toeleveringsketen in zijn belangrijkste Noord-Amerikaanse segment in het huidige kwartaal. De chocolatier worstelt met tekorten aan arbeidskrachten en hogere prijzen van grondstoffen. De brutomarge van het bedrijf daalde in het voorbije kwartaal van 39,4% een jaar eerder naar 37%. Ondanks de margetik, zorgden de prijsverhogingen en de sterke consumentenvraag ervoor dat de omzet met 4,9% steeg tot 7,66 miljard dollar, boven de verwachting van 7,59 miljard. Per aandeel verdiende de groep 72 dollarcent, in lijn met de verwachting.

Lam Research onderuit op tegenvallende vooruitzichten

- Lam Research (koers aandeel: -7%) maakte kwartaalcijfers bekend die de winstverwachtingen iets overtroffen, maar de omzetlat niet haalden. De producent van halfgeleiderapparatuur draaide een omzet van 4,23 miljard dollar en puurde daar een winst per aandeel uit van 8,53 dollar. De verwachting was respectievelijk 4,42 miljard dollar en 8,52 dollar. Het bedrijf gaf ook een lagere prognose voor de huidige periode, maar is hoopvol voor de rest van het jaar dat moet profiteren van een groei van de investeringen in waferfabricageapparatuur.

Alphabets Google investeert tot 1 miljard dollar in Bharti Airtel

- Alphabets zoekmachine Google zal tot 1 miljard dollar investeren in Bharti Airtel om het digitale aanbod van de Indiase telecomoperator te versterken. De investering omvat 700 miljoen dollar in Airtel tegen 734 roepies (9,77 dollar) per aandeel en tot 300 miljoen dollar voor de uitvoering van commerciële overeenkomsten, met inbegrip van investeringen in de schaalvergroting van het aanbod van Airtel.

3M moet boete betalen aan twee legerveteranen na geleden gehoorschade

- Twee veteranen van het Amerikaanse leger, die zeiden dat de door het chemieconcern 3M (koers aandeel: 0,51%) aan het leger verkochte oordopjes gehoorschade veroorzaakten, kregen van een Amerikaanse rechtbank 110 miljoen dollar toegekend, het grootste vonnis tot nu toe dat voortvloeit uit honderdduizenden rechtszaken over de producten.

Uitkeerbare winst van Blackstone stijgt naar recordhoogte

- De uitkeerbare winst van Blackstone steeg met 55% tot een recordhoogte, omdat 's werelds grootste beheerder van alternatieve activa profiteerde van de stijgende markten om activa te verkopen. Private-equitydeals stuwden de wereldwijde fusie- en overnameactiviteit naar een historisch hoogtepunt in 2021, gevoed door een overvloed aan goedkoop kapitaal en stijgende bedrijfswaarderingen.

Meer sterke drank gedronken in laatste kwart van 2021

De Europese drankensector presteerde in het vierde kwartaal bijna uniform beter dan de bredere markt. De distilleerders gingen aan kop, terwijl de wereldwijde brouwers gematigder waren door de stijgende grondstofkosten. Tijdens de coronapandemie legden consumenten een voorraad dranken aan en stapten daarbij vaak over op duurdere alcoholische dranken. Naarmate de horeca kon heropenen, merkten drankenproducenten dat ook bars en restaurants meer bestellingen plaatsten. We zoomen dieper in op de resultaten van Diageo en Rémy Cointreau met financieel econoom Tom Simonts.

Diageo

Diageo, de maker van onder meer Johnnie Walker whisky en Tanqueray gin, zag de omzet in het eerste halfjaar met bijna 16% stijgen. Dat komt omdat meer consumenten high-end gedistilleerde dranken kochten en omdat bars meer bestellingen plaatsten toen ze weer opengingen. Het bedrijfsresultaat steeg met 22,5% tot 2,7 miljard pond in de zes maanden tot 31 december, waarbij de operationele marge met 190 basispunten steeg. De netto-omzet steeg met 15,8% tot 8 miljard pond. De verkoop van luxeproducten was daarbij goed voor meer dan de helft van de netto-omzet. Diageo profiteerde ervan dat consumenten tijdens de COVID-19-pandemie thuis een voorraad gedistilleerde dranken en bieren insloegen en vaak overstapten op duurdere alcoholische dranken.

Rémy Cointreau

Concurrent Rémy Cointreau vertrouwt erop dat de vraag naar zijn premium cognac in China, de Verenigde Staten en Europa de winstgroei dit jaar zal ondersteunen. De Franse sterkedrankenproducent overtrof de omzetverwachtingen voor het derde kwartaal. De maker van Rémy Martin cognac en Cointreau likeur was echter iets voorzichtiger over de vooruitzichten voor de viering van het Chinese Nieuwjaar volgende maand als gevolg van COVID-19-beperkingen. "We zijn optimistisch over het Chinese Nieuwjaar, maar iets voorzichtiger dan twee maanden geleden. Het zal een solide Chinees Nieuwjaar 2022 worden, maar niet het beste ooit voor de sector," vertelde financieel directeur Luca Marotta.

De coronapandemie hielp Rémy bij het verhogen van winstmarges, door een verschuiving naar premium dranken, naar thuisconsumptie en naar cocktails. Daarbij versnelde ook de e-commerce. De groepsomzet voor de drie maanden tot 31 december kwam uit op 440,5 miljoen euro, een autonome stijging met 21%. De omzet van de cognacdivisie Rémy Martin, die 90% van de groepswinst genereert, steeg met 19,4% tot 332,7 miljoen euro, wat boven de analistenverwachting van 14,9% is.

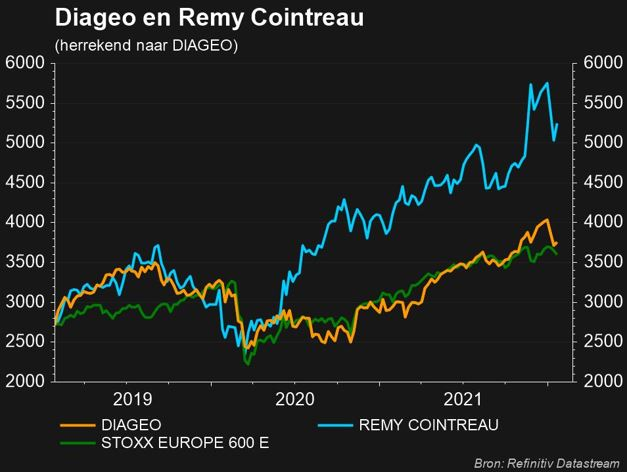

Meta Platforms bouwt metaverse supercomputer

Meta Platforms bouwt aan een nieuwe artificiële intelligentie (AI)-supercomputer waarvan het denkt dat het de snelste ter wereld zal zijn wanneer die medio 2022 klaar is. De nieuwe AI Research SuperCluster (RSC) zal het bedrijf helpen betere AI-modellen te bouwen die kunnen leren van triljoenen voorbeelden, werken in honderden talen en moet tekst, afbeeldingen en video samen kunnen analyseren om te bepalen of inhoud schadelijk is. Met RSC wil Meta Platforms nog duidelijker zijn vlag planten in de metaverse-wereld, ziet financieel econoom Tom Simonts.

De metacomputer

Het socialmediabedrijf Facebook veranderde zijn naam in oktober in Meta Platforms, kortweg Meta, om zijn focus op de metaverse weer te geven, naar eigen zeggen “de opvolger van het mobiele internet”. Die metaverse is een brede verzameling, die verwijst naar het idee van gedeelde virtuele omgevingen, waartoe mensen via verschillende apparaten toegang hebben en waar ze kunnen werken, spelen en socialiseren. “De ervaringen die we bouwen voor de metaverse vereisen enorme rekenkracht (quintiljoenen bewerkingen/seconde!) en RSC zal nieuwe AI-modellen mogelijk maken die kunnen leren van triljoenen voorbeelden, honderden talen begrijpen, en meer", aldus Meta-CEO Zuckerberg.

Met de hulp van de nieuwe supercluster moeten stemvertalingen in realtime uitgevoerd en uitgeleverd kunnen worden aan een gevarieerd anderstalig publiek, dat naadloos moet kunnen samenwerken aan een onderzoeksproject of dat samen een AR-spel wil spelen. Meta is trouwens niet de enige die een AI supercomputer bouwt. Ook Microsoft en Nvidia hebben al hun eigen versie, al timmerde die laatste ook mee aan Meta’s RSC.

Hoe werkt zo’n metacomputer?

AI-supercomputers worden opgebouwd door de combinatie van meerdere GPU's (grafische processoren) tot compute nodes (netwerken), die vervolgens worden verbonden door een krachtige netwerkstructuur om snelle communicatie tussen die GPU's mogelijk te maken.

De metacomputer van Meta, RSC, bevat vandaag in totaal 760 NVIDIA DGX A100-systemen als compute nodes, met in totaal van 6.080 GPU's. Uit de eerste benchmarks op RSC, in vergelijking met de bestaande productie- en onderzoeksinfrastructuur van Meta, blijkt dat de uitvoering van computer vision-workflows tot twintig keer sneller verloopt, de NVIDIA Collective Communication Library (NCCL) draait meer dan negen keer sneller en grootschalige NLP-communicatiemodellen (Neuro-Linguïstisch Programmeren) worden drie keer sneller getraind.

Dat betekent dat een model met tientallen miljarden parameters in drie weken kan worden getraind, terwijl dat voorheen negen weken duurde. In de loop van 2022 wordt het aantal GPU’s opgevoerd tot 16.000, waarmee het de snelste AI-supercomputer ter wereld zal zijn.

Waarom een metacomputer?

De computer moet onder meer de veiligheid van de data garanderen. En dat is een domein waar Meta wel nog wat te bewijzen heeft, meent financieel econoom Tom Simonts. Om nieuwe AI-modellen te bouwen, ten dienste van de mensen die de Meta-diensten gebruiken, moeten de modellen volgens het bedrijf leren met behulp van “real world”-gegevens uit hun productiesystemen.

“RSC is vanaf het begin ontworpen met het oog op privacy en veiligheid, zodat Meta-onderzoekers veilig modellen kunnen trainen met versleutelde, door gebruikers gegenereerde gegevens, die pas vlak voor de training worden ontsleuteld”, aldus Meta. Zo is RSC geïsoleerd van het grotere internet, met geen directe inkomende of uitgaande verbindingen en verkeer kan alleen stromen vanuit de productiedatacentra van Meta.

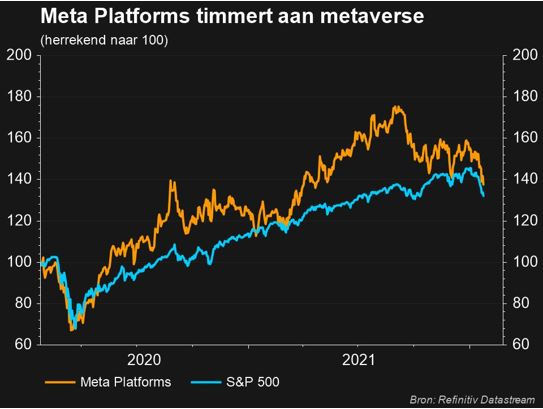

Eindejaarverkopen doen LVMH blinken

Op Euronext Parijs was LVMH deze ochtend bij opening een stevige klimmer. Daarmee verzilverde de luxegroep de sterke kwartaalcijfers die het gisteravond bekendmaakte. ‘s Werelds grootste conglomeraat van luxegoederen verwacht bovendien dat de stijgende vraag naar zijn mode, handtassen en juwelen in 2022 zal aanhouden. Dat vertrouwen tankt de groep uit de sterke eindejaarverkopen die voor een versnelling van de omzetgroei zorgden in het vierde en belangrijkste kwartaal van de groep. Louis Vuitton en Dior lieten daarbij de sterkste groei zien. Op jaarbasis dikte de omzet aan met een beter dan verwachte 44% of met 36% zonder overnames. Na Burberry, Prada en Richemont bevestigt het luxe powerhouse LVMH de honger van consumenten, aldus financieel econoom Tom Simonts.

Kwartaalprestatie

Mode en lederwaren, de grootste divisie van LVMH, zet een omzetgroei met 28% neer op vergelijkbare basis en klopt daarmee de verwachting voor een groei met 16%. De omzet van de divisie lag in de laatste drie maanden van vorig jaar 51% boven het niveau van 2019, vóór de pandemie. Alle divisies noteerden trouwens procentueel een tweecijferige groei, waarbij de gespecialiseerde distributieafdeling in het afgelopen kwartaal met 30% de sterkste groei neerzette. Consumenten trokken massaal naar de winkels voor hun aankopen voor de feestdagen aan het einde van het jaar.

Inkomsten voor meer dan een kwart uit VS

Naast de stijgende verkoop in Azië, verwees LVMH naar de Verenigde Staten als het best presterende land voor de omzet, goed voor 26% van het totaal in 2021. Met de overname van Tiffany zal het belang van het land in de portefeuille van de groep dit jaar naar verwachting verder toenemen.

In een toelichting bij de cijfers onderstreepte topman Bernard Arnault dat Tiffany, waarvan de overname een jaar geleden werd afgerond, een recordjaar boekte in termen van omzet en winst. En dat terwijl de belangrijkste flagship store in New York gesloten was door renovatie gedurende 2021. Het is de bedoeling dat de winkel dit jaar weer open gaat. Ook de groei in Azië was sterk, terwijl Europa de rug begint te rechten en in het vierde kwartaal terugkeerde naar groei ten opzichte van dezelfde periode in 2019.

LVMHs vooruitzichten: marges kunnen beschermd worden

Het Franse luxegroep heeft volgens Arnault genoeg speelruimte om de prijzen te verhogen en zijn marges te beschermen in een omgeving waar kosten stijgen. De topman verwacht dat de vraag naar luxegoederen dit jaar solide zal blijven, maar hij merkte op dat de stijging van de inflatiedruk door sommige waarnemers als een reden tot bezorgdheid werd gezien. "Maar we moeten redelijk blijven", klonk het.

KBC Asset Management over LVMH

Binnen de luxesector ziet KBC Asset Management-analist Kurt Ruts LVMH als de structurele winnaar, gezien zijn portefeuille van sterke merken, best-in-class uitvoering, diversificatie van divisies, evenwichtige geografische spreiding en sterke kasstroomgeneratie. De groep toont een veerkrachtige groei in de mode- en lederwareneenheid met hoge marges omdat de vraag naar de iconische merken zeer sterk blijft.

Bovendien bleef LVMH tijdens de crisis investeren en won het marktaandeel. Op het niveau van de categorieën bevindt het grootste deel van hun activiteiten zich in soft luxury en dat is nu net waar de snelste groei zit. Ook juwelen doen het goed. De integratie van Tiffany’s kan hier een extra voordeel zijn. Wat het langst op zich zal laten wachten qua herstel is alles wat te maken heeft met en afhankelijk is van de reissector, maar dat is slechts een kleiner deel van de omzet. LVMH is het schoolvoorbeeld dat diversificatie en schaalgrootte belangrijk zijn in de sector.

Analist Kurt Ruts heeft een “Kopen”-aanbeveling voor LVMH met een koersdoel van 750 euro.

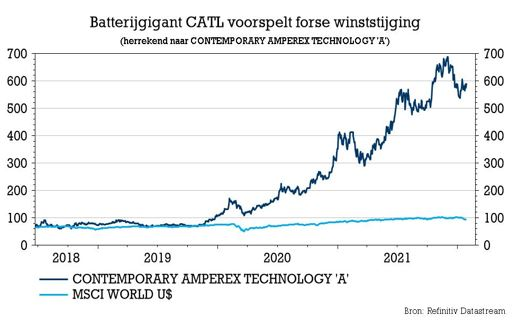

Batterijgigant CATL winstgevender dan verwacht

Het Chinese batterijbedrijf Contemporary Amperex Technology (CATL), voorspelde in een beperkt persbericht dat de nettowinst in 2021 kan landen tussen 14 en 16,5 miljard yuan (2,2 à 2,59 miljard dollar). Dat is een stijging van 150,7% à 195,5% op jaarbasis. Bovendien verwacht CATL een nettowinst in het vierde kwartaal van 2021 tussen 1 en 1,3 miljard dollar, bijna evenveel als de 1,21 miljard dollar die het in de eerste drie kwartalen van het jaar samen boekte. Deze vooruitzichten geven duidelijk de exponentiële groei van de batterijmarkt aan, al staat daar een prijskaartje tegenover op het niveau van de waardering van het aandeel, weet financieel econoom Tom Simonts.

Wat is CATL?

De batterijgroep is 's werelds grootste producent en vernieuwer van lithium-ion batterijen. De groep is gekend voor haar hoogtechnologische, volumegerichte bekwaamheid in het ontwikkelen, produceren en verpakken van hoogkwalitatieve herlaadbare lithium-ion batterijcellen en packs. Het management claimt daarbij in alle bescheidenheid dat zijn service, knowhow, productiecapaciteit en systeemintegratievermogen “ongeëvenaard” zijn. De groep heeft drie segmenten: energiebatterijsystemen, lithiumbatterijmaterialen en energieopslagsystemen.

Hogere verkoop compenseert hogere kosten

Volgens het bedrijf is zijn marktpenetratiegraad in 2021 op het gebied van nieuwe energievoertuigen en batterijopslag gestegen, wat leidde tot de groei van de batterijverkoop. Het boekte ook vooruitgang in de ontwikkeling van zijn afzetmarkten, terwijl het nieuwe productiecapaciteit opstartte.

Dat zorgde voor een duidelijke toename van de productie en de verkoop, wat in combinatie met een strikte kostenbeheersing de verhouding tussen kosten en inkomsten deed verbeteren. Analisten wijzen er op dat sterke prestatie in 2021 geholpen werd door een groter dan verwacht verscheept volume, waardoor de stijgende grondstofprijzen konden worden gecompenseerd.

Over de eerste negen maanden bleek dat het productie- en verkoopvolume van energiebatterijen en energieopslagbatterijen respectievelijk 103,54 GWh en 73,43 GWh bedroeg. Maar ook de geïnstalleerde capaciteit van energieopslagsystemen is in het vierde kwartaal van 2021 verder toegenomen. En hoe! Het energieopslagsysteem zal in 2021 verzevenvoudigen tot 17GWh, tegenover 8 GWh in de eerste drie kwartalen van 2021.

CATLs vooruitzichten: groei door innovatie

Het management verwacht dat de capaciteitsvraag hoog zal blijven en dus dat de vraag naar energie- en energieopslagbatterijen in de komende jaren aanzienlijk zal blijven toenemen. Dat moet de batterijcapaciteit voor 2025 opdrijven tot naar verwachting meer dan 670GWh. Ook moet het marktaandeel van het bedrijf verder verbeteren, onder meer door innovatie.

CATL stelde per 30 juni 2021 zo’n 7.878 onderzoekstechnici tewerk, die tot en met 30 juni 2021 in totaal 3.357 binnenlandse octrooien en 493 overzeese octrooien overzagen, terwijl er nog eens 3.379 binnenlandse en overzeese octrooien in aanvraag zijn. En dat kan nog beter, want de groep richtte een coöperatief onderzoeks- & ontwikkelingsplatform op voor innovatie, productie, onderwijs en onderzoek op het gebied van schone energie.

Conclusie

Aan omzet en volume geen gebrek en die trend wordt naadloos doorgetrokken in de winst, aldus financieel econoom Tom Simonts. In de eerste helft van 2021 werden over de hele lijn stijgende brutowinstmarges gescoord: energiebatterijsystemen (23%), lithiumbatterijmaterialen (21,15%) en energieopslagsystemen (36,6%). Bovendien realiseerde het segment van de energieopslagsystemen een operationele winst van 737 miljoen euro, dik 727,36% meer dan een jaar eerder, waarmee het de loef afstak van de andere twee activiteiten.

De slotsom is dat de groep bijzonder sterk blijft groeien en dat laat zich voelen in de beurskoers. Tegenover de hausse die ondertussen al twee jaar duurt, staat een evenredige stijging van de waarderingsniveaus. Op basis van de huidige schattingen bedraagt de koerswinstverhouding 118x en de koersboekwaarde 17,5x. Niet goedkoop, maar je krijgt er dan wel de internationale topspeler inzake Li-Ion batterijen voor in de plaats, meent financieel econoom Tom Simonts.

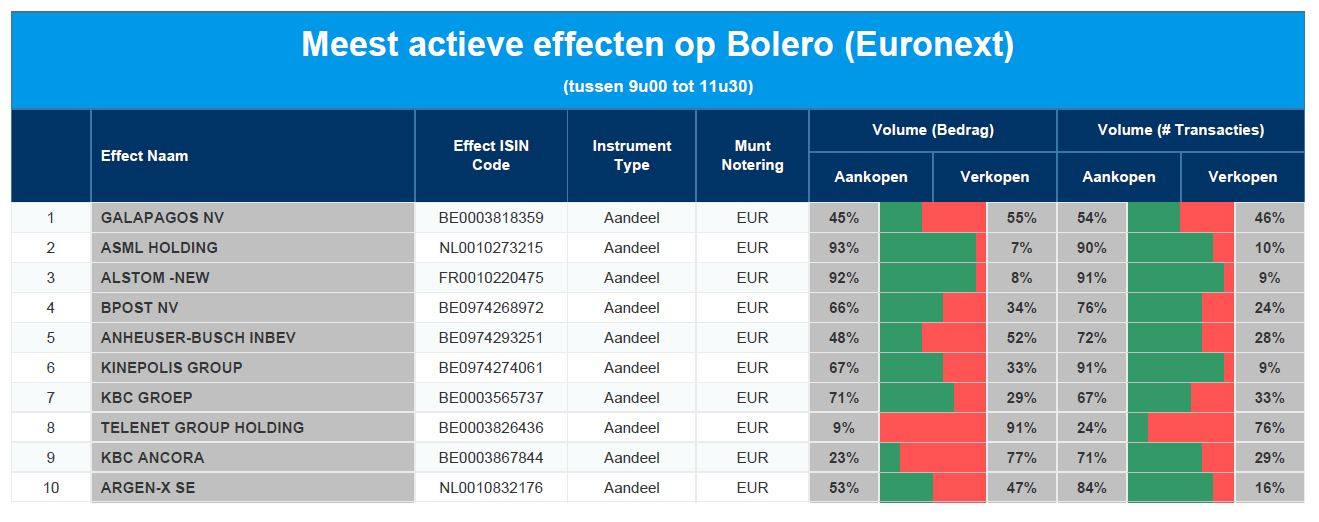

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Galapagons - ASML - Alstom - bpost - AB InBev - Kinepolis - KBC Groep - Telenet - KBC Ancora - argenx

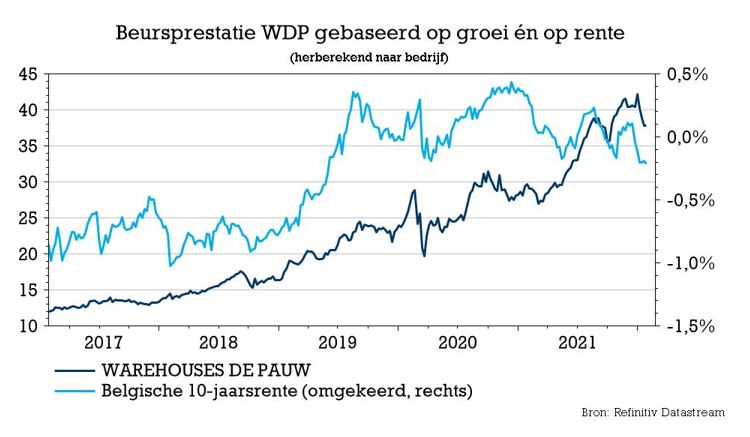

WDP investeert 2 miljard euro in groeiplan 2022-2025

WDP meldde een EPRA-winst per aandeel over het boekjaar 2021 van 1,10 euro, wat pal op de verwachtingen zit. Ook voor 2022 verrast de groep met een vooruitzicht van 1,2 euro winst niet, terwijl de winstverwachting voor 2025 op 1,5 euro werd gelegd. Dat impliceert een gemiddelde groei van 8%, iets boven de huidige analistenverwachtingen. Tot 2025 wil de groep 2 miljard euro investeren en dat stemt KBC Securities-analist Wim Lewi hoopvol. Hij verhoogt het koersdoel van 38,5 naar 40 euro, omdat het waarderingsmodel “doorgerold wordt”. Geen impact op het “Houden”-advies.

Kwartaalcijfers

WDP meldde zoals vanouds solide cijfers. De EPRA-winst klokte eind 2021 15% hoger af op 201,2 miljoen euro, gedreven door de continue stroom aan opleveringen van projecten die op voorhand al verhuurd zijn. Ook de bezettingsgraad bleef met 98,6% erg hoog, dankzij een zeer gezonde marktdynamiek. Tot slot blijkt de gemiddelde looptijd tot aan de eerste opzegmogelijkheid van de huurcontracten van de WDP-portefeuille een erg comfortabele 5,8 jaar te zijn.

- Portefeuille: de herwaardering van de portefeuille leverde in 2021 848 miljoen euro op, oftewel een groei met 17%. Daarvan werd 258 miljoen euro geboekt in het vierde kwartaal, hoofdzakelijk gedreven door een bijstelling van het rendement op de bestaande portefeuille (yield shift) met 80 basispunten. Daarnaast is de groei deels afkomstig van de toename van de geschatte markthuurwaarden en de latente meerwaarde op de projecten. De vastgoedportefeuille wordt gewaardeerd tegen een brutoaanvangsrendement van 4,7% (5,4%). De bezettingsgraad bleef met 98,6% erg hoog en de financiële positie blijft solide (de schuldgraad bedraagt amper 36,7%). Operationeel steeg de huurgroei met 1,4% en kwam de bedrijfswinst (REBIT) 14,5% hoger uit op 252,6 miljoen euro.

- Ontwikkelingen: WDP voltooide 365.000 vierkante meter en heeft momenteel een pijplijn van 881.000 vierkante meter waarvan ongeveer de helft in Nederland , een kwart in België en 15% in Roemenië voor een totale investeringsbehoefte van 594 miljoen euro. Het kocht verder 217.000 vierkante meter bestaande sites voor 166 miljoen euro en 1 miljoen vierkante meter grondbank voor 57 miljoen euro. De huidige grondbank bedraagt 1,5 miljard vierkante meter aan bebouwbare oppervlakte.

- Schuldgraad: de “loan-to-value” bedraagt 37% tegenover 45% per 31 december 2020, dankzij kapitaalverhogingen (circa 350 miljoen euro via een plaatsing, naast enkele inbrengen in natura, een keuzedividend en gereserveerde winsten) en de herwaardering van de portefeuille. De net debt/EBITDA-ratio bedraagt daardoor 7,9x.

WDPs vooruitzichten: nieuw groeiplan

Tijdens het vierde kwartaal was er een investeringsvolume van circa 200 miljoen euro. Dat bracht het totaal in 2021 op 500 miljoen euro en tilde de investeringen in het groeiplan 2019-23 naar 1,5 miljard euro. Dat cijfer ligt hoger dan het initieel vooropgestelde groeiritme, dankzij de onderliggende structurele markttendensen (zoals e-commerce, omni-channel, technologische ontwikkelingen, duurzaamheid en reflectie binnen de supply chain). Het plan ligt één jaar voor op schema en dus stelde WDP vandaag een nieuw groeiplan voor.

Het nieuwe vierjarenplan ambieert een jaarlijkse groei van de EPRA-winst per aandeel met gemiddeld +8% tot 1,50 euro in 2025. Dit is gebaseerd op 2 miljard euro investeringen die de portefeuille moeten aandikken tot 8 miljard euro. Dat is mogelijk dankzij een blijvende, structurele vraag naar kwaliteitsvol logistiek vastgoed. De toekomstige waardecreatie moet ook komen van de bestaande portefeuille, die mogelijkheden biedt omwille van de groeiende schaarste en de opportuniteiten die voortvloeien uit de klimaatplannen.

Zelf CO2-neutraal tegen 2050

Wat milieu betreft kondigde WDP zijn langverwachte Climate Action Plan aan (M.A.D.E. for future), mikkend om “net-zero” te worden doorheen zijn volledige waardeketen (scope 1, 2 en 3) tegen 2050 via drie tracks met elk duidelijke, ambitieuze en transparante doelstellingen: WDP Energy inzake energie-efficiëntie en productie van hernieuwbare energie, WDP Decarb+ inzake CO2-vermindering en WDP Green.

KBC Securities over WDP

Analist Wim Lewi vindt het positief dat een aanhoudende stijging van de vergelijkbare huurgroei verwacht wordt. Die huurgroei zal zich in de toekomst materialiseren, maar dat zal tijd kosten aangezien de gewogen gemiddelde huurtermijn van WDP nog steeds 5,8 jaar bedraagt.

Negatief is het risico dat nieuwe projecten niet zo winstgevend zijn als lopende projecten, vreest analist Wim Lewi. Een daling van het bruto-investeringsrendement op de toekomstige investeringen met 1 procentpunt zou de reële waarde al met 3,5% doen dalen. De huidige inflatievrees is dan weer geen groot risico voor WDP omdat het profiteert van de huurindexering, terwijl het tegelijkertijd 83% van zijn schuld afdekte.

Het is duidelijk dat de sector momenteel profiteert van rugwind, zoals e-commerce, optimalisering van de toeleveringsketen en milieu-investeringen, weet analist Wim Lewi. WDP gaat daarom 2 miljard euro investeren in de periode 2022-25. Dat is voldoende reden voor analist Wim Lewi om het koersdoel te verhogen van 38,5 naar 40,0 euro, al blijft het “Houden”-advies ongewijzigd omdat het opwaartse potentieel beperkt is. Op langere termijn verwacht analist Wim Lewi dat het positieve winstmomentum zal aanhouden, voornamelijk dankzij de oplevering van de pijplijn en toekomstige CAPEX.

Vlekkeloos vierde kwartaal voor Apple

Apple klopte in het voorbije kwartaal de omzetverwachtingen en leek amper last te ondervinden van de wereldwijde toeleveringscrisis, iets waar CEO Tim Cook eind vorig jaar nochtans voor waarschuwde. De omzet van de groep steeg met 11% tot 123,9 miljard dollar, terwijl op 118,7 miljard was gerekend. De winst per aandeel van 2,10 dollar was ook hoger dan de verwachtte 1,89 dollar. KBC Asset Management-analist Kurt Ruts hanteert een “Houden”-advies maar verhoogt wel het koersdoel naar 165 dollar.

De cijfers opgesplitst

- De omzet van de iPhone, het belangrijkste product van Apple, steeg in het afgelopen kwartaal met 9% tot 71,6 miljard dollar. Daarmee werd de prognose van 68,3 miljard dollar ruimschoots overtroffen. Dat is onder meer dankzij het succes van de iPhone 13 tijdens de eindejaarverkopen.

- De omzet uit diensten, de tweede grootste omzetleverancier, kwam uit op 19,5 miljard dollar, boven de raming van 18,6 miljard dollar en 24% hoger dan in dezelfde periode vorig jaar.

- De omzet van de divisie 'wearables, home and accessories' steeg met 13% tot 14,7 miljard dollar, wat in grote lijnen overeenkomt met de ramingen. Die categorie omvat de Apple Watch, AirPods, Apple TV, de HomePod en diverse andere accessoires.

- De omzet van iPad daalde met 14% tot 7,3 miljard dollar, onder de consensus van 8,2 miljard dollar. Apple debuteerde in april met nieuwe iPad Pro-modellen, maar de lijn werd beperkt door problemen met het bouwen van nieuwe schermen voor de grotere modellen.

- Voor de Mac rapporteerde Apple een omzet van 10,9 miljard dollar, of een groei van 25%, waarmee de raming van 9,5 miljard dollar werd overtroffen.

Aantal Apple-abonnees stijgt

Op 31 december 2021 had Apple een totaal aantal actieve geïnstalleerde apparaten van 1,8 miljard, een stijging van 9% ten opzichte van vorig jaar. Apples groeiende verkoop van diensten zoals muziek-, tv- en fitnessabonnementen helpt ook de klap van het lage aanbod van toestellen te verzachten. Het bedrijf zei dat het nu 785 miljoen betalende abonnees heeft voor al zijn abonnementen, een stijging met 40 miljoen ten opzichte van vorig kwartaal en een opluchting voor beleggers die bezorgd zijn over de vertragende groei bij rivalen zoals Netflix.

Apple over lopende kwartaal

Apple gaf geen specifieke omzetprognoses, een gewoonte die het tijdens de pandemie aannam. Voor het huidige kwartaal sprak het bedrijf wel van een 'solide' jaar-op-jaar omzetgroei, maar een vertraging ten opzichte van de groei met 11% in het vorige kwartaal. Volgens Luca Maestri, Chief Financial Officer van Apple, zou de vermindering van het tekort aan chips in het lopende kwartaal moeten leiden tot een inkomstenverlies van minder dan 6 miljard dollar.

Metaverse-plannen

Gevraagd naar Apples metaverse-plannen benadrukte CEO Tim Cook dat het bedrijf 14.000 augmented reality (AR)-apps in zijn App Store heeft en hij suggereerde dat dit aantal zal stijgen met verdere investeringen. "We zien veel potentieel in deze ruimte en investeren er dus in", aldus Cook. Apple zou dit of volgend jaar een AR-headset op de markt te brengen, met een bril die later zal volgen. Apple gaf deze plannen nog niet publiekelijk toe.

KBC Asset Management over Apple

Problemen met de toeleveringsketen (halfgeleiders) zouden volgens onze analist Kurt Ruts van voorbijgaande aard moeten zijn. Bovendien zou Apple in staat moeten zijn om de onvervulde vraag in de loop van dit jaar in te halen en zo de productcyclus te verlengen. Analist Kurt Ruts ziet verstoringen van de (iPhone-)bevoorrading dan ook eerder als een verschuiving in de timing (in plaats van verloren verschepingen).

Hij heeft een evenwichtige kijk op het aandeel. Aan de ene kant is Apple een uniek (luxe)merk en heeft het een gesloten ecosysteem. Bovendien onderscheidt het bedrijf zich in het huidige klimaat van oplopende kosten als een bedrijf met prijszettingsvermogen. Anderzijds is het aandeel niet bepaald goedkoop. Het is duurder dan Alphabet (“Kopen”-aanbeveling en 3.250 dollar koersdoel) en Facebook (“Houden”-aanbeveling en 350 dollar koersdoel). Analist Kurt Ruts herhaalt daarom de “Houden”-aanbeveling, maar verhoogt wel het koersdoel van 142 naar 165 dollar.

Europees aandelennieuws

H&M meldt grotere winststijging dan verwacht voorbije kwartaal

- H&M slaagde in het voorbije kwartaal in een grotere winststijging dan verwacht, dankzij goed ontvangen collecties en kostenbeheersing. De winst voor belastingen steeg tot 6,00 miljard Zweedse kroon, van 3,67 miljard een jaar eerder en boven de 5,43 miljard die was verwacht. Dat de groep er in slaagde om meer stukken aan de volledige prijs te verkopen, gaf de resultaten ook een duw in de rug. H&M stelde een gewoon dividend voor van 6,50 kroon per aandeel en vraagt toestemming voor een inkoopprogramma van 3 miljard aandelen. H&M wil tegen 2030 de omzet verdubbelen en tegelijkertijd de CO2-voetafdruk te halveren. De winstgevendheid moet op termijn boven de 10% uitkomen.

Givaudan rekent hogere grondstofkosten door aan klanten in 2022

- De Zwitserse geur- en smaakstoffenproducent Givaudan zal dit jaar hogere kosten aan klanten doorrekenen na in 2021 een zwakker dan verwachte stijging van de nettowinst en het dividend te hebben geboekt. De nettowinst steeg vorig jaar met 10,5% tot 821 miljoen Zwitserse frank, waardoor het in Genève gevestigde concern een dividend van 66 frank per aandeel voorstelde. Dit is minder dan de winstverwachting van 863 miljoen frank en het dividend van 67,1 frank. De omzetgroei vertraagde tot 5,3% in het laatste kwartaal van 2021. Givaudan bevestigde zijn doelstellingen voor 2025 van 4-5% autonome omzetgroei en een vrije kasstroom van ten minste 12% van de omzet.

AB Volvo presteert in lijn met verwachting in vierde kwartaal

- De Zweedse vrachtwagenproducent AB Volvo rapporteerde over het vierde kwartaal kerncijfers die in lijn waren met de marktverwachtingen en zei dat de vraag naar vrachtwagens in de belangrijkste regio's hoog bleef. Het aangepaste bedrijfsresultaat daalde tot 10,06 miljard Zweedse kroon, van 10,93 miljard een jaar geleden en in lijn met de verwachting van 10 miljard.

Stora Enso doet beter dan verwacht

- Stora Enso boekte een sterker dan verwachte onderliggende winst over het vierde kwartaal en verwacht dat de kernresultaten voor 2022 vergelijkbaar zullen zijn met die van vorig jaar. De aangepaste operationele winst van de maker van pulp, papier en verpakkingskarton steeg tot 426 miljoen euro van 118 miljoen een jaar geleden, en versloeg daarmee de gemiddelde prognose van 357,6 miljoen. Het bedrijf zal 40 miljoen euro investeren in nieuwe technologie en herstructurering van haar fluffpulpproductielocatie in Skutskar in Zweden, om kosten te besparen en de klimaatvoetafdruk van de fabriek te verkleinen.

Beter dan verwachte jaarcijfers voor Unicredit

- Het Italiaanse UniCredit rapporteerde een beter dan verwachte jaaromzet en onderliggende winst, ondanks eenmalige klappen in het kader van een nieuwe strategie van CEO Andrea Orcel die een verlies in het vierde kwartaal veroorzaakten. UniCredit zei dat de inkomsten in 2021 uitkwamen op 18 miljard euro, hoger dan de indicatie van meer dan 16 miljard euro, en de onderliggende winst op 3,9 miljard euro, tegenover een indicatie van meer dan 3,7 miljard. De totale kosten waren ook iets lager dan waarop de bank had gerekend.

Stellantis ziet presentaties in China verbeteren

- Stellantis spreekt van een aanzienlijke verbetering van zijn bedrijfsprestaties in China in 2021, waarbij zijn Dongfeng Peugeot Citroen Automobile meer dan 100.000 voertuigen verkocht. "Sinds dag één van Stellantis hebben we de situatie samen met onze partners geanalyseerd en we leggen nu de laatste hand aan onze plannen voor China, dat we beschouwen als een strategische markt in termen van onaangeboord potentieel," zei Stellantis Chief Operating Officer Gregoire Olivier.

Caixabanks recurrente winst daalde in vierde kwartaal met 52% in vergelijking met

- De recurrente winst van Caixabank is in het vierde kwartaal van 2021 met 52% gedaald ten opzichte van dezelfde periode een jaar eerder als gevolg van lagere eenmalige opbrengsten. Caixabank, die in maart de 4,3 miljard euro overname van Bankia afsloot in een defensieve deal om beter om te gaan met ultra lage rentetarieven en de coronavirus pandemie, rapporteerde een onderliggende winst zonder buitengewone posten in verband met de fusie van 337 miljoen euro. Het cijfer is vergelijkbaar met een winst van 705 miljoen euro in dezelfde periode een jaar geleden bij een combinatie met de activiteiten van Bankia op een pro forma basis.

Electrolux verwacht in 2022 hogere vraag dan vóór de pandemie

- Europa's grootste producent van huishoudtoestellen Electrolux verwacht dat de vraag dit jaar boven het niveau van voor de pandemie zal liggen, maar dat de problemen met de wereldwijde bevoorradingsketen zullen aanhouden. Electrolux vreest dat het daarom niet aan de vraag zal kunnen voldoen. In het voorbije kwartaal daalde het bedrijfsresultaat van 2,5 miljard Zweedse kroon naar 882 miljoen Zweedse kroon, inclusief kosten van 727 miljoen in verband met arbitrage in een Amerikaanse tariefzaak. Het bedrijf stelt een dividend voor van 9,20 kroon per aandeel, tegen 8,00 kroon vorig jaar.

Beursnieuws België en Nederland

Colruyt neemt industriële bakkerij Roelandt groep over

- Colruyt nam Roelandt Groep over. Dat is een industriële bakkerij, actief in de productie en verkoop van vers, deelgebakken en diepgevroren brood, broodjes en gebak aan een brede waaier van B2B-klanten. Doel is om de verticale integratie van verse producten verder uit te bouwen. Financiële details zijn er niet, behalve dat de bakkersgroep 33,9 miljoen euro omzette in 2020. KBCS is fan van deze overname, omdat ze in tegenstelling tot sommige eerdere investeringen sterk overlappen met de kernactiviteiten van Colruyt. Geen impact op “Houden”-advies en 41 euro koersdoel.

CTP rondt overname van logistieke vastgoedinvesteerder Deutsche Industrie REIT af

- De overname van de logistieke vastgoedinvesteerder Deutsche Industrie REIT door CTP is zo goed als een feit, nadat zo’n 98,2% van de aandeelhouders groen licht gaf. De aandeelhouders krijgen voor elk aandeel dat zij bezitten 1,25 nieuw aandeel CTP en scoren op die manier een premie van 48%. De overname heeft een prijskaartje van 800 miljoen euro.

KBCS: lager koersdoel voor Hal Trust dat intrinsieke waarde van 151 euro per aandeel meldt

- Bij holding Hal Trust kwam de intrinsieke waarde uit op 151 euro per aandeel, zo’n 0,8% boven het niveau van einde 2020. Positieve bijdragen van GrandVision en Boskalis werden tenietgedaan door sombere resultaten van Vopak. Ondanks recente investeringen in onder meer Technip en Prodrive blijft de nettokaspositie erg hoog op 5,6 miljard euro, goed voor ongeveer 40% van de intrinsieke waarde. Er wordt zoals verwacht een dividend van 5,7 euro uitgekeerd, 50% in cash en 50% in aandelen. Het aandeel noteert aan een korting van 20% ten opzichte van de door KBCS geschatte intrinsieke waarde van 181,4 euro per aandeel. Daardoor blijft het “Houden”-advies op de tabellen staan, ondanks dat het koersdoel vandaag daalt van 150 naar 145 euro.

Signify presteert in vierde kwartaal van 2021 beter dan verwacht

- Lichtgroep Signify deed in het vierde kwartaal van 2021 beter dan verwacht, dankzij een sterke vraag naar “connected lighting”. De vergelijkbare omzetgroei klom tot 4,5% in het vierde kwartaal tot 2 miljard euro, ondanks dat de marktontwikkelingen nog uitdagender waren in 2020. De omzet uit de conventionele gloeilampen daalde 9,5% tot 219 miljoen euro, tegenover 3,74% groei voor de digitale toepassingen (tot ruim 1 miljard euro). Dat leverde een bedrijfswinst (EBITDA) op van 265 miljoen euro met een marge van 13,2%. De vrije kasstroom daalde van 332 miljoen naar 257 miljoen euro, maar lag eveneens boven de lat. Signify wil 1,45 euro dividend uitkeren en mikt voor 2022 op 3 à 6% omzetgroei, terwijl de EBITA-marge 50 basispunten moet stijgen en de vrije kasstroom kan opklimmen tot 8% van de omzet.

WDP meldt EPRA-winst per aandeel over 2021 van 1,10 euro

- WDP meldde een EPRA-winst per aandeel over heel 2021 van 1,10 euro, wat pal op de verwachtingen zit. Ook voor 2022 verrast de groep met een vooruitzicht van 1,2 euro winst niet, terwijl de winstverwachting voor 2025 op 1,5 euro werd gelegd. Dat impliceert een gemiddelde groei van 8%, tot iets boven de huidige analistenverwachtingen. De bezettingsgraad bleef met 98,6% erg hoog en de financiële positie blijft solide (de schuldgraad bedraagt amper 36,7%). Operationeel steeg de huurgroei met 1,4% en kwam de bedrijfswinst (REBIT) 14,5% hoger uit op 252,6 miljoen euro. Tot 2025 wil de groep 2 miljard euro investeren en dat stemt KBCS hoopvol. Het huis verhoogt het koersdoel van 38,5 naar 40 euro, omdat het waarderingsmodel “doorgerold wordt”. Geen impact op “Houden”-advies.

Van Lanschot Kempen compenseert (oud-)klanten voor te veel aangerekende rente

- Ook Van Lanschot Kempen gaat bestaande klanten en oud-klanten compenseren voor te veel aangerekende variabele rente in verband met consumptief doorlopend krediet. De bank heeft voor de compensatieregeling en voor de kosten van de uitvoering ruim 3 miljoen euro uitgetrokken, wat in rekening zal worden genomen in het vierde kwartaal. Verrassen doet deze beslissing niet, omdat de Nederlandse sectorgenoten eerder al overgingen tot terugbetalingen, na een uitspraak van klachteninstituut Kifid.

Agfa-Gevaert benoemt Nathalie McCaughley tot voorzitster van HealthCare IT

- Bij Agfa-Gevaert wordt de Amerikaanse Nathalie McCaughley benoemd tot voorzitster van het HealthCare IT-team en brengt ze twintig jaar ervaring in verscheidene rollen in verkoop en algemeen management. Haar taak bestaat er in om te zorgen dat de divisie innovatieve oplossingen kan blijven aanbieden die voldoen aan de echte noden van onze klanten. De benoeming komt op een moment dat de de HealthCare IT-divisie terug naar een duurzaam niveau van rendabiliteit gebracht is. Geen impact op “Opbouwen”-advies en 4,4 euro koersdoel.

Stijgende geconsolideerde omzet van Vranken-Pommery Monopole in 2021

- De geconsolideerde omzet van champagnegroep Vranken-Pommery Monopole steeg in 2021 met een forse 23,1% tot 300,4 miljoen euro, wat daardoor zelfs 9,7% hoger ligt dan in 2019 en boven de eigen doelstellingen uittorent. De verkoop aan klanten steeg met 30,9%, zodat de export nu 67% voor zijn rekening neemt, tegenover 60% in 2020. Deze sterke internationale aanwezigheid kwam ten goede aan de Champagnes van het Premium- en het Topsegment, waarnaar in alle landen een bijzonder grote vraag bestond: Champagne Pommery & Greno met zijn cuvées Louise en Pop, en Champagne Vranken met zijn cuvées Demoiselle en Diamant.

Quest for Growth betaalt monsterdividend van 1 euro per aandeel

- De intrinsieke waarde van Quest for Growth klokte in 2021 af op 10,7 euro per aandeel, dik 17,2% hoger op jaarbasis. De groep stelt een hoog dividend voor van 1 euro per aandeel (netto), wat een dividendrendement van 12,8% impliceert. Operationeel gezien leverde het persbericht niets nieuws op, omdat de privak zijn eindejaaroverzicht al in het begin van januari publiceerde. Het voorgestelde dividend is echter een leuke verrassing voor KBCS, dat rekende op “minstens 0,57 euro per aandeel’. Geen impact op “Opbouwen”-advies en 8,6 euro koersdoel.

Renewi meldt aanhoudende hoge recyclageprijzen

- Afvalverwerkingsbedrijf Renewi meldde dat de handel vorig kwartaal zeer sterk is gebleven, dankzij de aanhoudende hoge recyclageprijzen. De recyclageprijzen werden opgedreven door positieve vraag/aanbodfactoren, hoge grondstofprijzen en een stijgende vraag naar secundaire materialen. De volumes in Nederland en België bedroegen in het derde kwartaal respectievelijk 91% en 93% van het voorgaande jaar. De groep trekt daarom de jaarverwachtingen voor het jaar dat eindigt in maart 2022 beduidend op en mikt nu een onderliggende bedrijfswinst van minstens 120 miljoen euro. Vorig boekjaar was dat nog 73 miljoen euro.