vr. 28 jan 2022

WDP meldde een EPRA-winst per aandeel over het boekjaar 2021 van 1,10 euro, wat pal op de verwachtingen zit. Ook voor 2022 verrast de groep met een vooruitzicht van 1,2 euro winst niet, terwijl de winstverwachting voor 2025 op 1,5 euro werd gelegd. Dat impliceert een gemiddelde groei van 8%, iets boven de huidige analistenverwachtingen. Tot 2025 wil de groep 2 miljard euro investeren en dat stemt KBC Securities-analist Wim Lewi hoopvol. Hij verhoogt het koersdoel van 38,5 naar 40 euro, omdat het waarderingsmodel “doorgerold wordt”. Geen impact op het “Houden”-advies.

Kwartaalcijfers

WDP meldde zoals vanouds solide cijfers. De EPRA-winst klokte eind 2021 15% hoger af op 201,2 miljoen euro, gedreven door de continue stroom aan opleveringen van projecten die op voorhand al verhuurd zijn. Ook de bezettingsgraad bleef met 98,6% erg hoog, dankzij een zeer gezonde marktdynamiek. Tot slot blijkt de gemiddelde looptijd tot aan de eerste opzegmogelijkheid van de huurcontracten van de WDP-portefeuille een erg comfortabele 5,8 jaar te zijn.

- Portefeuille: de herwaardering van de portefeuille leverde in 2021 848 miljoen euro op, oftewel een groei met 17%. Daarvan werd 258 miljoen euro geboekt in het vierde kwartaal, hoofdzakelijk gedreven door een bijstelling van het rendement op de bestaande portefeuille (yield shift) met 80 basispunten. Daarnaast is de groei deels afkomstig van de toename van de geschatte markthuurwaarden en de latente meerwaarde op de projecten. De vastgoedportefeuille wordt gewaardeerd tegen een brutoaanvangsrendement van 4,7% (5,4%). De bezettingsgraad bleef met 98,6% erg hoog en de financiële positie blijft solide (de schuldgraad bedraagt amper 36,7%). Operationeel steeg de huurgroei met 1,4% en kwam de bedrijfswinst (REBIT) 14,5% hoger uit op 252,6 miljoen euro.

- Ontwikkelingen: WDP voltooide 365.000 vierkante meter en heeft momenteel een pijplijn van 881.000 vierkante meter waarvan ongeveer de helft in Nederland , een kwart in België en 15% in Roemenië voor een totale investeringsbehoefte van 594 miljoen euro. Het kocht verder 217.000 vierkante meter bestaande sites voor 166 miljoen euro en 1 miljoen vierkante meter grondbank voor 57 miljoen euro. De huidige grondbank bedraagt 1,5 miljard vierkante meter aan bebouwbare oppervlakte.

- Schuldgraad: de “loan-to-value” bedraagt 37% tegenover 45% per 31 december 2020, dankzij kapitaalverhogingen (circa 350 miljoen euro via een plaatsing, naast enkele inbrengen in natura, een keuzedividend en gereserveerde winsten) en de herwaardering van de portefeuille. De net debt/EBITDA-ratio bedraagt daardoor 7,9x.

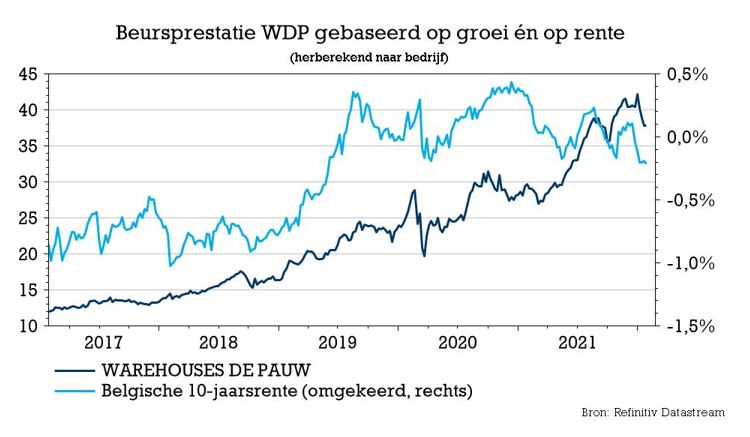

WDPs vooruitzichten: nieuw groeiplan

Tijdens het vierde kwartaal was er een investeringsvolume van circa 200 miljoen euro. Dat bracht het totaal in 2021 op 500 miljoen euro en tilde de investeringen in het groeiplan 2019-23 naar 1,5 miljard euro. Dat cijfer ligt hoger dan het initieel vooropgestelde groeiritme, dankzij de onderliggende structurele markttendensen (zoals e-commerce, omni-channel, technologische ontwikkelingen, duurzaamheid en reflectie binnen de supply chain). Het plan ligt één jaar voor op schema en dus stelde WDP vandaag een nieuw groeiplan voor.

Het nieuwe vierjarenplan ambieert een jaarlijkse groei van de EPRA-winst per aandeel met gemiddeld +8% tot 1,50 euro in 2025. Dit is gebaseerd op 2 miljard euro investeringen die de portefeuille moeten aandikken tot 8 miljard euro. Dat is mogelijk dankzij een blijvende, structurele vraag naar kwaliteitsvol logistiek vastgoed. De toekomstige waardecreatie moet ook komen van de bestaande portefeuille, die mogelijkheden biedt omwille van de groeiende schaarste en de opportuniteiten die voortvloeien uit de klimaatplannen.

Zelf CO2-neutraal tegen 2050

Wat milieu betreft kondigde WDP zijn langverwachte Climate Action Plan aan (M.A.D.E. for future), mikkend om “net-zero” te worden doorheen zijn volledige waardeketen (scope 1, 2 en 3) tegen 2050 via drie tracks met elk duidelijke, ambitieuze en transparante doelstellingen: WDP Energy inzake energie-efficiëntie en productie van hernieuwbare energie, WDP Decarb+ inzake CO2-vermindering en WDP Green.

KBC Securities over WDP

Analist Wim Lewi vindt het positief dat een aanhoudende stijging van de vergelijkbare huurgroei verwacht wordt. Die huurgroei zal zich in de toekomst materialiseren, maar dat zal tijd kosten aangezien de gewogen gemiddelde huurtermijn van WDP nog steeds 5,8 jaar bedraagt.

Negatief is het risico dat nieuwe projecten niet zo winstgevend zijn als lopende projecten, vreest analist Wim Lewi. Een daling van het bruto-investeringsrendement op de toekomstige investeringen met 1 procentpunt zou de reële waarde al met 3,5% doen dalen. De huidige inflatievrees is dan weer geen groot risico voor WDP omdat het profiteert van de huurindexering, terwijl het tegelijkertijd 83% van zijn schuld afdekte.

Het is duidelijk dat de sector momenteel profiteert van rugwind, zoals e-commerce, optimalisering van de toeleveringsketen en milieu-investeringen, weet analist Wim Lewi. WDP gaat daarom 2 miljard euro investeren in de periode 2022-25. Dat is voldoende reden voor analist Wim Lewi om het koersdoel te verhogen van 38,5 naar 40,0 euro, al blijft het “Houden”-advies ongewijzigd omdat het opwaartse potentieel beperkt is. Op langere termijn verwacht analist Wim Lewi dat het positieve winstmomentum zal aanhouden, voornamelijk dankzij de oplevering van de pijplijn en toekomstige CAPEX.