do. 27 jan 2022

Invloed van resultaten van chipsector op Benelux

Gisteren kwamen Intel en Samsung naar buiten met resultaten over het vierde kwartaal. Samsung onttroonde Intel als 's werelds grootste chipfabrikant, door zijn hoogste kwartaalomzet ooit te rapporteren. Intel van zijn kant kwam op de proppen met degelijke kwartaalcijfers, maar even zo goed met een teleurstellende winstverwachting voor het eerste kwartaal van 2022. Intel blijft van mening dat de halfgeleiderindustrie tegen het einde van het decennium in omvang kan verdubbelen tot 1 biljard dollar.

Samsung en Intel

Net zoals Samsung blijft Intel worstelen met het wereldwijde chiptekort. CEO Gelsinger zei dat het tekort aan chips in sommige gebieden begint af te nemen, maar dat het nog tot 2024 kan duren eer de markt de problemen helemaal verteerde. KBC Securities (KBCS) lijstte wat hoogtepunten op uit de publicatie van Samsung:

· Samsung spendeerde 36 miljard dollar aan investeringen in 2021, boven het niveau van wat chipbakker TSMC en chipfabrikant- en ontwerper Intel op tafel legden.

· Voor Samsung bevindt de chiptechnologie zich op een buigpunt, waarna aanzienlijke investeringen vereist zijn.

· Het verwacht een blijvend hoge vraag naar zijn smartphones, beeldschermen en geheugenproducten. Ook moet de vraag naar servers en pc's zich herstellen. Dat zou het geheugensegment een impuls moeten geven, waardoor de prijzen er kunnen stabiliseren.

· Samsung wees naar de stijgende kosten voor grondstoffen en logistiek. Die zullen in 2022 immers blijven wegen op de winstgevendheid van de afdeling consumentenelektronica.

· De smartphonemarkt zal in 2022 zal blijven groeien, ondanks onzekerheden in verband met de pandemie en een blijvend tekorten aan onderdelen.

Future proof trends

In tegenstelling tot chipbakker TSMC gaven Samsung en Intel geen gekwantificeerde verwachtingen voor de langere termijn. Hoewel men verschillende conclusies zou kunnen trekken over de trends in de verschillende markten (geheugen, server, desktop, smartphones, enz.) lijken beide ondernemingen alvast niet terug te deinzen voor investeringsuitgaven.

De vooruitzichten voor de halfgeleidersector blijft erg sterk, aangezien 2021 eindigde met historisch hoge uitrustingsachterstanden. Dat zal leiden tot een grote inhaalbeweging op het vlak van verschepingen, in 2022, maar even zo goed in 2023 en later. Andere gunstige factoren zijn de stijgende kapitaalintensiteit, de aanhoudende marktvraag dankzij de groei van datacentra, High Performance Computing, elektrische en zelfrijdende voertuigen, metaverse, etc) en de toegenomen overheidssteun.

Goed voor de Nederlandse chipbedrijven

De totale investeringen van de drie grootste chipfabrikanten ter wereld zullen naar verwachting met 20% op jaarbasis toenemen tot 93 miljard euro in 2022. Dat is minder dan de stijging met 39% in 2021, maar nog steeds bijzonder fors. Zowel Intel als Samsung zijn grote afnemers van de Nederlandse halfgeleiderbedrijven die door KBC Securities opgevolgd worden, waaronder BE Semiconductor, ASML Holding en ASM International.

- ASM International Koersdoel: 350 euro Advies: Houden

Recent werd de verwachte winstgroei voor 2022 door KBCS met zo’n 3 à 6% werd verhoogd, terwijl de prognose voor de omzetgroei vlot 5 à 10% hoger werd gezet. Dat impliceert een dalende marge, wat verklaard wordt door hogere onderzoek- & ontwikkelingsuitgaven en een hogere effectieve belastingvoet. Maar ASML zal tussen 2020 en 2025 een gemiddelde omzetgroeivoet van 18% bereiken, dankzij een vlottere acceptatie van de Atomic Layer Deposition (ALD) en epitaxy[1]technologieën door klanten uit de logica- en gieterijsector. Die moeten aanzienlijk veel investeren in sub 10-nm nodes en zullen in toenemende mate ASMI's Atomic Layer Deposition (ALD) en epitaxy tools nodig hebben. Daarnaast wint het bedrijf terrein op de geheugenmarkt, met name op het gebied van DRAM, dat meer op logica lijkende lagen gebruikt en meer ALD-gereedschappen nodig heeft. Trends die al aan de gang waren, zoals de vraag naar geavanceerde connectiviteitsdiensten, rekenkracht, immersive gaming, AI, enz. hebben in 2020 alleen nog maar aan kracht gewonnen en blijven daardoor structurele aanjagers van de groei van de vraag naar halfgeleiders op lange termijn. KBCS verwacht dat de winst per aandeel in de periode 2020-2023 daarom met dubbele cijfers kan blijven groeien.

- ASML Koersdoel: 810 euro Advies: Kopen

De vooruitzichten voor halfgeleideraandelen blijven ontegenzeggelijk sterk en dat bleek ook uit de record orderportefeuille van 26,2 miljard euro op het einde van 2021, goed voor een stijging van 130% op jaarbasis. Ook ligt de huidige vraag zo’n 40 à 50% boven de maximale productiecapaciteit. Met een verwachte omzet van 28,9 miljard euro in 2025 zou ASML dicht in de buurt moeten komen van de bovengrens van de eigen omzetindicatie (24 à 30 miljard euro) die werd ontvouwd tijdens de analistendag in september 2021.

Ook in 2022 blijven de vooruitzichten voor halfgeleiders er rooskleurig uitzien. 2021 eindigde met een historisch hoge achterstand op het vlak van apparatuur, wat dit jaar tot veel inhaalbewegingen zal leiden. Daardoor zal de front-end Wafer Fabrication en Equipment-markt (WFE) in 2022 naar schatting met nog eens 23% groeien tot 108 miljard dollar. Dat alles leidt tot een graduele verhoging van de verwachtingen. KBC Securities heeft vandaag een “Kopen”-advies met 810 euro koersdoel.

- BE Semiconductor Koersdoel: 84 euro Advies: Opbouwen

BE Semiconductor Industries is een toonaangevende fabrikant van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35% en een top 1- en 2-positie in zijn belangrijkste markten. Het productengamma van de onderneming omvat onder meer matrijshecht-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals substraat- en waferniveauverpakkingen, die de komende jaren moeten profiteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G.

De chipgroep tekende in het vierde kwartaal bestellingen op voor ongeveer 180- 190 miljoen euro, tegenover 157,3 miljoen in het vierde kwartaal van 2020. De ordersterkte weerspiegelt gunstige vraagtendensen voor zijn geavanceerde verpakkingsportefeuille in het traditioneel zwakste kwartaal van het jaar. Met dat orderboek op zak kan de versnelde invoering van hybrid bonding (chippackaging) een belangrijke impact hebben in 2022. De laatste tijd is er weliswaar sprake van een sterke opleving, maar de doorlooptijd en productietermijnen voor hybride bonders is veel langer dan voor de standaardmachines. Een andere belangrijke ontwikkeling is een inhaalbeweging in de Chinese vraag, die naar verwachting in het vierde kwartaal van 2021 of het eerste van 2022 zou plaatsvinden.

Naast een belangrijke verbetering van de vooruitzichten voor de markt van assemblageapparatuur en meer bepaald het geavanceerde verpakkingssegment, is KBC Securities van mening dat BE Semiconductor Industries in de periode 2019- 2023 een samengestelde omzetgroei van 22% zal halen, een stuk hoger dan de VLSI-prognose van 13,6%.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Tesla klopt verwachtingen en mikt op 50% meer leveringen in 2022

- De specifieke cijfers over het vierde kwartaal leest u hier. Tesla voorspelde dat de leveringen van voertuigen in 2022 met meer dan 50% op jaarbasis zouden stijgen, goed voor 1,4 miljoen stuks. En dat ondanks aanhoudende problemen met de toeleveringsketen die naar verwachting pas volgend jaar verbeteren. Over 2021 rapporteerde de groep een toename van het aantal leveringen met 83% tot 930.000. Musk zei dat Tesla dit jaar geen nieuwe modellen zou uitrollen, maar hopelijk volgend jaar wel zijn Cybertruck, Semi en Roadster zou lanceren.

Abbott Laboratories gaat over omzet- en winstlat dankzij robuuste verkoop COVID-19-testkits

- Farmaceutisch bedrijf Abbott Laboratories (koers aandeel: -2,6%) ging in het voorbije kwartaal over de omzet- en winstlat, geholpen door een robuuste verkoop van COVID-19 testkits als gevolg van de verspreiding van de omikronvariant en een sterke vraag naar zijn diagnostische producten. Voor het volledige jaar legde de groep haar verwachting voor de winst per aandeel van 4,70 dollar wel onder die van analisten, die op 4,78 dollar mikken.

Mattel haalt opnieuw licentie binnen voor Walt Disneys “Frozen”-franchise

- Speelgoedfabrikant Mattel (koers aandeel: +4,3%) haalde de licentie opnieuw in huis om speelgoed te maken op basis van Walt Disney Co's "Frozen"-franchise. De producent van Barbie speelde die eerder kwijt aan concurrent Hasbro (koers aandeel: -6%).

Nasdaq boekt beter dan verwachte winstgroei van 16% in vierde kwartaal

- De uitbater van de technologiebeurs Nasdaq (koers aandeel: -3,1%) rapporteerde een winststijging met bijna 16% in het vierde kwartaal, die de ramingen van Wall Street overtrof, gestimuleerd door het hectische tempo van de Amerikaanse beursintroducties en de sterke vraag naar zijn investeringsgerelateerde producten. Nasdaq overtrof in 2021 rivaal New York Stock Exchange met de nieuwe noteringen van 1.000 bedrijven, goed voor 181 miljard dollar aan opgehaald kapitaal.

Lucht- en ruimtevaarteenheid helpt kwartaalwinst General Dynamics boven de verwachtingen

- Geholpen door een sterke groei in zijn lucht- en ruimtevaarteenheid en ondanks knelpunten in de toeleveringsketen en tekorten in de arbeidsketen, versloeg defensieconglomeraat General Dynamics (koers aandeel: -0,5%) de winstramingen voor het vierde kwartaal. De omzet van de lucht- en ruimtevaarteenheid van General Dynamics steeg tot 2,56 miljard dollar van 2,44 miljard dollar een jaar eerder, terwijl de totale omzet daalde tot 10,29 miljard dollar van 10,48 miljard dollar. De nettowinst daalde tot 3,39 dollar per aandeel, van 3,49 dollar per aandeel een jaar eerder. Er was op 3,37 dollar gerekend.

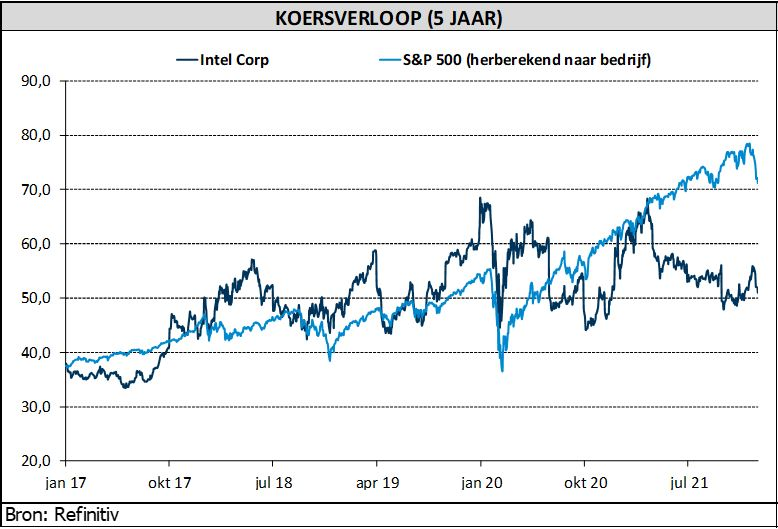

Beter dan verwachte kwartaalcijfers voor Intel

- Chipmaker Intel (koers aandeel: 1,35%) boekte in het vierde kwartaal een recordomzet, maar voorspelde voor het eerste kwartaal minder winst dan Wall Street verwachtte: 80 dollarcent in plaats van 86 dollarcent. 's Werelds grootste chipmaker wordt geconfronteerd met aanhoudende problemen met de wereldwijde toeleveringsketen. De vooruitzichten overschaduwden de resultaten van het vierde kwartaal. De aangepaste omzet bedroeg 19,5 miljard dollar, boven de verwachting van 18,3 miljard dollar en de aangepaste winst per aandeel bedroeg 1,09 dollar, meer dan de 91 cent die analisten hadden verwacht. De omzet uit Intels datacenteractiviteiten met hogere marges stegen in het laatste kwartaal met 20% tot 7,3 miljard dollar, eveneens een record.

Intel haalt overwinning in rechtszaak tegen Europese Commissie over boete van 1,2 miljard dollar

- Intel haalde trouwens een belangrijke overwinning in de strijd met de Europese Commissie over een antitrustboete van omgerekend 1,2 miljard dollar die de Amerikaanse chipfabrikant twaalf jaar geleden kreeg. De Europese Commissie strafte Intel in 2009 omdat het rivaal Advanced Micro Devices probeerde te blokkeren door kortingen te geven aan computerfabrikanten Dell, Hewlett-Packard, NEC en Lenovo omdat ze de meeste van hun chips bij Intel kochten. Het in Luxemburg gevestigde hof, het op één na hoogste in Europa, bekritiseerde de analyse van de EU-mededingingsautoriteiten en verklaarde de boete nietig.

Streamingdiensten helpen kwartaalresultaat AT&T boven verwachtingen

- Telecommunicatieconcern AT&Ts (koers aandeel: -8,9%) geconsolideerde omzet kwam uit op 41 miljard dollar in het voorbije kwartaal, waarmee het de analistenverwachtingen van 40,44 miljard versloeg. Per aandeel verdiende de groep 78 dollarcent, eveneens meer dan de 75 dollarcent verwacht. Een solide groei van zijn streamingplatform HBO Max compenseerde een dip in het aantal nieuwe abonnees in zijn draadloze activiteiten. HBO en HBO Max voegden tijdens het kwartaal samen 4,4 miljoen abonnees toe en trokken kijkers met releases zoals "Dune", "The Matrix" en het nieuwste seizoen van de tv-show "Succession".

Apple zou betalingen op iPhones zonder hardware mogelijk maken voor kleine bedrijven

- Technologiebedrijf Apple (koers aandeel: -0,05%) plant volgens mediabedrijf Bloomberg een nieuwe dienst die kleine bedrijven in staat stelt om betalingen rechtstreeks op hun iPhones te accepteren zonder extra hardware. Om betalingen op een iPhone geaccepteerd te krijgen, gebruiken winkeliers momenteel betaalterminals om geld te ontvangen op hun iOS-apparaten die via Bluetooth zijn verbonden. De nieuwe functie zal in plaats daarvan de iPhone in een betaalterminal veranderen, waardoor winkeliers betalingen kunnen accepteren met de tik van een creditcard of een andere iPhone op de achterkant van hun apparaat.

Levis Strauss legt verwachtingen boven die van analisten na sterk kwartaal

- Kledingbedrijf Levi Strauss & Co (koers aandeel: -3,26%) verwacht een jaaromzet en winst die boven de ramingen van de analisten liggen. Dat vertrouwen put de groep onder meer uit de beter dan verwachte kwartaalcijfers, ondersteund door hogere prijzen en een sterke vraag naar zijn jeans en jassen. Lagere promoties, meer verkoop tegen de volle prijs en de heropening van de Europese en Aziatische markten deden de omzet eveneens stijgen. De robuuste vraag ging gepaard met hogere productie- en verzendkosten, maar Levi verhoogde zijn verkoopprijzen en zal dat in 2022 blijven doen.

Ford Motor en Chinese partner Jiangling richten joint venture op

- Ford Motor en zijn Chinese partner Jiangling hebben een joint venture opgericht die tot doel heeft de verkoop van Ford personenauto's - voornamelijk SUV's en bestelwagens - gebouwd door JMC op te krikken via een netwerk van 181 showrooms in de grote Chinese steden.

Moderna test COVID-19-vaccin specifiek ontworpen tegen omikronvariant

- Moderna test een boosterdosis van zijn COVID-19-vaccin, dat specifiek is ontworpen om de omikronvariant aan te pakken, een dag nadat rivaal Pfizer een vergelijkbare proef lanceerde.

KBC Economics: Fed staat aan vooravond van nieuw tijdperk

Wie niet horen wil, moet voelen. En dus keken Amerikaanse obligaties en aandelen gisteren met de billen bloot tegen stevige dagverliezen aan nadat Federal Reserve (Fed)-voorzitter Jerome Powell nog maar eens benadrukte dat het deze keer anders zal zijn. De boodschap is aangekomen en hopelijk zelfs hoorbaar tot in de ivoren toren in Frankfurt, hoopt hoofd van KBC Economics Mathias Van der Jeugt.

De oogkleppen vallen af. We leven in een andere wereld en staan aan de vooravond van een nieuw Fed-tijdperk. Een tijdperk waarin de Fed de veilige weg van de geleidelijkheid inruilt voor een hobbeliger parcours richting een normaal monetair beleid. Adieu aan de op voorhand gecommuniceerde 25 bpn renteverhogingen op kwartaalbasis en bye bye aan de overvloedige én overtollige liquiditeit. De Amerikaanse economie herleeft na de pandemie, inflatie was in de naoorlogse geschiedenis enkel in de jaren 70 een groter probleem en de arbeidsmarkt draait op volle toeren.

In die context zal de Fed in maart een eerste keer de rente optrekken. Powell weigerde uitsluitsel te geven over de grootte van die beweging. Na maart kijken we waarschijnlijk aan tegen renteverhogingen op elke beleidsvergadering. Zelfs ons scenario van vier opeenvolgende renteverhogingen van 25 basispunten is na Powells vragenuurtje met de pers plots conservatief. Het uitgangspunt dat de start van de afbouw van de balans later dit jaar gelijk staat aan een tijdelijke pauze in de rentecyclus, is voorbijgestreefd. Het proces zal zeker in de beginfase op automatische piloot verlopen en staat de Feds inflatiekruistocht via hogere beleidsrentes niet in de weg. We verwachten dat de Fed vanaf juni zal starten met de natuurlijk afbouw van haar balans. Ze zal de middelen van obligaties op vervaldag, gekocht onder de vele QE-programma’s, niet langer herinvesteren.

Investeerders vergeten voortaan best de romantische gedachte dat beleidsvergaderingen van de Fed garant staan voor beurswinsten. 2022 wordt een moeilijk jaar voor risicovollere activa. De officiële dagverschillen van gisteren in Wall Streets belangrijke indices verhullen de 5%-verliezen na Powells harde waarheid. De Amerikaanse economie en arbeidsmarkt zijn sterk genoeg om zonder problemen een aantal renteverhogingen te incasseren. De prioriteit ligt bij het inflatieprobleem, zelfs al slabakt de groei dit jaar. De Amerikaanse rentecurve vervlakte. Rentestijgingen aan het kortere eind liepen op tot 14 basispunten met nieuwe hersteltoppen voor looptijden tot 5 jaar. De Amerikaanse 10-jaarsrente steeg zo’n vijf basispunten. De psychologische horde van 2% kan snel sneuvelen.

Opnieuw was een hogere reële rente verantwoordelijk voor de beweging. Samen met de stevige risicocorrectie speelde ze in de kaart van de dollar. Zowel op handelsgewogen basis (DXY) als tegen de euro liggen de dollarhersteltoppen binnen handbereik. De kans op een breuk respectievelijk boven 96.94 en beneden 1.1186 is groot. EUR/USD 1.1040 is de volgende halte, zeker als de ECB hier volgende week niets tegenover zet. Voorlopig gaan we ervan uit dat Lagarde en co pas in maart bakzeil zullen halen.

Intel zet recordomzet neer

In het kwartaalrapport van Intel werd warm en koud geblazen. De moeder der chipbedrijven pakte in het vierde kwartaal weliswaar met een recordomzet uit, maar voorspelde tegelijkertijd een winst voor het huidige kwartaal die onder de marktverwachting lag. “Tijdelijk”, zo klink het bij nieuwbakken CEO Gelsinger, die op alles of niets gokt: zwaar investeren om de grote achterstand op de concurrenten weg te werken. KBC Asset Management-analist Joris Franck behoudt het “Houden”-advies.

Kwartaal- en jaarcijfers

Het vierde kwartaal werd door Intel afgesloten met een omzet van 19,5 miljard dollar en bleef daarmee een eind boven de lat die op 18,31 miljard lag. En de groep is op omzetniveau duidelijk goed op dreef want voor het huidige kwartaal mikt de groep op 18,3 miljard dollar omzet, terwijl slechts op 17,6 miljard wordt gerekend.

De omzet uit Intels datacenteractiviteiten met hogere marges stegen in het laatste kwartaal met 20% tot 7,3 miljard dollar, eveneens een record. Analisten hadden hier gemiddeld een omzet van 6,73 miljard dollar verwacht. In de laatste drie maanden genereerde de groep ook 5,8 miljard dollar cash, waarvan het 1,4 miljard dollar uitbetaalde aan de aandeelhouders.

Enkele segmenten uitgelicht

- De omzet over het vierde kwartaal werd aangevoerd door een recordkwartaal voor de Data Center Group (DCG), dankzij een sterk herstel van de servers in het bedrijfsleven en bij de overheid.

- De Internet of Things Group (IoTG) had een recordkwartaal, met een sterke vraag als gevolg van het herstel na de COVID-19-restricties.

- De Client Computing Group (CCG) leverde opnieuw een kwartaal met 10 miljard dollar omzet af, terwijl analisten mikten op 10,1 miljard dollar. Dat bewijst volgens Intel dat pc's essentiëler zijn dan ooit. Maar het neemt niet weg dat de grootste divisie van de groep aankeek tegen een omzetdaling met 7%. “Geen bron van bezorgdheid”, klinkt het bij de CEO, die niet veel aandacht besteedt aan kwartaalcijfers omwille van de tijdelijke aanbodbeperkingen.

- Mobileye, de dochteronderneming die zich richt op technologie voor zelfrijdende auto's, rapporteerde een omzet van 356 miljoen dollar, een stijging met 7% op jaarbasis. Intel plant het onderdeel naar de beurs te brengen via een beursgang.

Intels vooruitzichten voor 2022

Het bedrijf voorspelde voor het eerste kwartaal een winst per aandeel van 80 cent (analistenverwachting: 86 cent). Intels prognose van een brutomarge van 52% viel weliswaar binnen een eerdere marge die het bedrijf voor de komende twee tot drie jaar voorspelde, maar het cijfer wekte niettemin wat onrust, meent analist Joris Franck. In het vierde kwartaal ging de groep met een de aangepaste winst per aandeel van 1,09 dollar wel nog vlot over de lat van 91 dollarcent.

In februari zal Intel een breder overzicht van zijn strategie en technologische routekaart presenteren aan investeerders, die nauwlettend toezien op Intels operationele marges, nu het investeert in extra productiecapaciteit. Gelsinger zei dat Intel ook technische routekaarten zal presenteren voor zijn chips voor consumenten en datacenters.

Vorige week kondigde Intel aan dat het 20 miljard dollar investeert in twee chipfabrieken in Ohio, die uiteindelijk 's werelds grootste complex voor het maken van chips zouden kunnen worden, met maximaal acht geplande fabrieken.

KBC Asset Management over Intel

Intel verloor de laatste jaren veel van zijn pluimen, aldus analist Joris Franck.

- De Taiwanese chipproducent TSMC klopte Intel op vlak van zowel productievolumes als technologie. Concurrenten zoals AMD, NVidia en Xilinx brengen nu superieure chips op de markt, geproduceerd door TSMC.

- Op de markt voor mobiele toestellen wordt Intel volledig overvleugeld door het Britse ARM dat zijn ontwerp in licentie gaf aan verschillende chipproducenten (Apple, Qualcomm…) die deze markt nu domineren. Chips van ARM-architectuur bieden naast rekensnelheid de nodige energie-efficiëntie.

- De markt van CPU's voor laptops, desktops en servers doet het goed in het covidtijdperk, wat niet mag verbazen sinds thuiswerken, online-entertainment en e-commerce de norm zijn geworden. Maar ook hier wordt Intel belaagd door concurrerende bedrijven (AMD) en technologieën (GPU's NVidia, ARM chips Qualcomm en Marvell).

De nieuwbakken CEO Gelsinger zet alles in op nieuwe investeringen: bovenop het reguliere investeringsbudget van 20 miljard dollar, wordt een extra 20 miljard dollar geïnvesteerd in de fabriek in Arizona. Intel wil ook al langer het tij keren door in te zetten op overnames: Nervana en Movidius (servers), Mobileye (autonome voertuigen) en Altera (Internet of Things). Het is wachten op resultaten. KBC Asset Management- analist Joris Franck geeft een “Houden”-aanbeveling en houdt het koersdoel op 55 dollar.

Sterk eerste kwartaal voor Tesla

Een solide winstpublicatie van Tesla, waar alom naar werd uitgekeken vanwege de sterker dan verwachte leveringscijfers die aan het begin van het kwartaal werden gepubliceerd. Tesla blijkt beter dan de meeste andere autofabrikanten het tekort aan halfgeleiders op te vangen. Anderzijds lijkt Tesla het tijdschema voor verschillende belangrijke initiatieven te verschuiven (bv. Cybertruck), wat twijfels doet rijzen over het vermogen om de komende jaren tegen het vooropgestelde tempo te blijven groeien, vreest KBC Asset Management-analist Kurt Ruts.

Kwartaal in beeld

De omzet van Tesla steeg tot 17,72 miljard dollar in het vierde kwartaal (analistenraming: 17,2 miljard dollar). Ook de bedrijfskasstroom van 4,09 miljard dollar versloeg de analistenramingen van 3,89 miljard dollar, terwijl de winst per aandeel uitkwam op 2,54 dollar (analistenramingen: 2,46 dollar). Het bedrijfsresultaat (EBIT) kwam uit op 2,6 miljard dollar, wat lager is dan de analistenramingen van op 2,8 miljard dollar, als gevolg van hoger dan verwachte bedrijfskosten.

Winstmarges zakken door uitoefening van opties door Musk

De bedrijfswinstmarge bedroeg 14,7% en bleef onder de analistenramingen van 16,2%. De bedrijfskosten bevatten een loonbelasting van 340 miljoen dollar op de uitoefening van de opties van 2012 door CEO Musk. Als die loonbelasting buiten beschouwing wordt gelaten, zouden de operationele marges 200 basispunten hoger zijn uitgekomen op 16,7% en zouden ze dus de analistenramingen overtreffen. Ook de winst per aandeel zou ongeveer 0,30 dollar hoger zijn geweest.

De brutowinstmarge in de autodivisie (zonder de wettelijk voorgeschreven kredieten voor emissievrije voertuigen) bedroeg 29,2%, boven de verwachte 28,5%. De onderneming genereerde een zeer sterke vrije kasstroom van 2,78 miljard dollar voor het kwartaal, ruim boven de analistenverwachting van 1,6 miljard, maar dit werd ondersteund door een groter dan verwachte instroom van werkkapitaal van ongeveer 1,3 miljard dollar in het kwartaal.

Tesla’s vooruitzichten

In een toelichting bij de kwartaalcijfers beloofde CEO Elon Musk het volgende:

- De Full Self-Driving suite van het bedrijf zal in 2022 klaar zijn.

- Het aantal geleverde wagens zal toenemen tot ruim boven 50% in 2022, ondanks de aanhoudende, maar afnemende aanbodbeperkingen.

- Cybertruck & Roadster komen in 2023 naar de markt.

- De eerste van de nieuwe '4680 batterijcellen' zullen dit kwartaal in modellen verschijnen.

Daarnaast erkende Musk dat Tesla moeite had om de Cybertruck 'betaalbaar' te maken. Het streeft ernaar om er jaarlijks 250.000 Cybertrucks te bouwen. Verder verklaarde hij ook dat Tesla momenteel niet werkt aan een auto van 25 000 dollar, omdat hij 'te veel op zijn bord heeft'. In plaats daarvan verlegde Elon de discussie naar zijn Optimus humanoïde robotproduct, dat volgens hem het potentieel heeft om op termijn belangrijker te worden dan de auto-industrie.

KBC Asset Management over Tesla

Beleggers zijn bereid om een fikse 'droompremie' te betalen voor het aandeel, meent analist Kurt Ruts. Als er in werkelijkheid iemand het Marvel-personage 'Iron Man' kan belichamen, dan moet het ongetwijfeld Elon Musk zijn en dat doet natuurlijk dromen. Een aandeel wordt ook wel "perfect geprijsd" genoemd als het al het (potentieel toekomstige) positieve nieuws incalculeert. In die zin is Tesla niet alleen 'priced to perfection' maar ook 'priced for world dominance'.

Bovendien wordt de concurrentie in het EV-segment nu echt heviger. Volkswagen, dat na Dieselgate had besloten om zich volledig op elektrische auto's te richten, heeft waarschijnlijk de beste papieren om Tesla op korte termijn de loef af te steken met zijn ID-modellen. Andere oude autofabrikanten creëren ook buzz met hun nieuwe EV-aanbod. Mercedes, bijvoorbeeld, lanceerde vorig jaar zijn EQS en EQE EV's, die veel lof kregen toegezwaaid van analisten.

Om de hierboven vermelde redenen blijft analist Kurt Ruts voorzichtig over het aandeel en handhaaft hij de “Verkopen”-aanbeveling. Maar in het licht van de beter dan verwachte resultaten verhoogt hij het koersdoel van 250 naar 325 dollar.

KBC Securities zet Gimv op kooplijst na instap in GSDI-group

Gimv neemt een meerderheidsbelang in GSDI-group, gespecialiseerd in de oppervlaktebehandeling en installatie van technische kleeffolies. De groep draait een omzet van meer dan 30 miljoen euro. Er werden geen transactiewaarden bekendgemaakt. KBC Securities-analist Michiel Declercq herhaalt het koersdoel van 59,0 euro maar verhoogt het advies van “Houden” naar “Kopen”.

Wat is GSDI Group?

- GSDI Group, nog deels in handen van de oprichter, Jacques Coueffé, en het managementteam GSDI Group, is gespecialiseerd in de oppervlaktebehandeling en installatie van technische kleeffolies. De Groep biedt complete oplossingen voor renovatie, thermisch comfort, bescherming en decoratie aan zijn klanten, die aanwezig zijn in de spoorweg-, bouw- en voedingssector.

- GSDI profiteert van structurele milieutrends, zoals de ontwikkeling van het spoorvervoer en de energietransitie in gebouwen en heeft een omzet van meer dan 30 miljoen euro.

- De investering van Gimv in het kapitaal van GSDI zal de groep in staat stellen om zijn groeiambities in de spoorwegmarkt te ondersteunen, zowel in Frankrijk als internationaal en om zijn ontwikkeling in nieuwe snelgroeiende segmenten (bouwsectoren en voedingsindustrie) te versnellen.

KBC Securities over Gimv

Gimv blijft zijn investeringsportefeuille uitbreiden, die nog steeds conservatief gewaardeerd is op 7.8x EV/Ebitda, aldus analist Michiel Declercq. Bovendien is ook de hefboom van de onderliggende portefeuillebedrijven beperkt tot ongeveer 2.1x. Hij meent dat Gimv minder blootgesteld is aan de recente terugval van bedrijven die investeren in private equity door de al conservatieve waarderingen en het bescheiden gebruik van leverage.

Analist Michiel Declercq blijft Gimv zien als een interessante private-equityinvestering tegen conservatieve waarderingen en meent dat de recente terugval van de aandelenkoers een interessante instapmogelijkheid biedt. Daarom herhaalt hij het koersdoel van 59,0 euro maar verhoogt het advies van “Houden” naar “Kopen”.

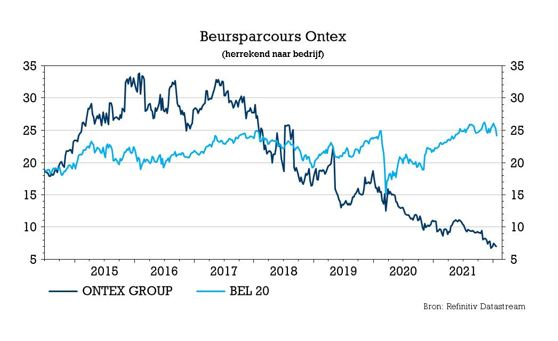

Ontex: impact van gestegen grondstofkosten

Gisteren kwamen twee sectorgenoten van leverancier van incontinentieproducten en dameshygiëne Ontex, Kimberley-Clark en Essity met cijfers over het vierde kwartaal en die worden met extra veel belangstelling gevolgd door aandeelhouders van Ontex. Vooral de evolutie van de grondstofkosten is daarbij een aandachtspunt. Ook voor KBC Securities-analist Wim Hoste, die op het nieuws de margeverwachting verlaagde, maar het “Kopen”-advies en het koersdoel van 12 euro per aandeel onveranderd hield.

Dit zeggen de collega’s:

- Het Amerikaanse Kimberly-Clark pakte voor het vierde kwartaal uit met een autonome omzetgroei met 3% tot 5 miljard dollar en zag de aangepaste winst per aandeel met 23% dalen tot 1,30 dollar. De omzet over het volledige boekjaar daalde met 1% en de aangepaste winst per aandeel daalde met 20%. De vooruitzichten van de onderneming voor 2022 gaan uit van een stijging van de netto-omzet met 1 à 2%. De bedrijfswinst zal naar verwachting dalen met 1% à 5% (low to mid-single digit) ten opzichte van de aangepaste operationele winst van 2021, rekening houdend met een stijging van de inputkosten van 750-900 miljoen dollar en 300-350 miljoen dollar kostenbesparingen.

- De omzet van Essity steeg over het vierde kwartaal met 8%, terwijl de aangepaste bedrijfswinst met 30% daalde (wat overeenkomt met een daling van de marge van 14,2% tot 9%). De omzet over boekjaar steeg met 3,3%, terwijl de de aangepaste bedrijfswinst daalde met 20% (de marge daalde van 14,5% tot 11,2%). Essity gaf aan prijsverhogingen door te voeren om de kosteninflatie te compenseren, maar gaf daar geen cijfers over. Er was ook geen specifieke winstverwachting voor 2022. De omzet groeidoelstelling van 5% omvat zowel organische omzetgroei als overnames.

Wat betekent dit voor Ontex?

Ontex verlaagde zijn vooruitzichten voor 2021 in december en mikt op een daling van de vergelijkbare omzet met 1% en een aangepaste bedrijfskasstroommarge van 8,5%. Analist Wim Hoste houdt rekening met een gelijkblijvende omzet in het vierde kwartaal van 2021 en een daling van de aangepaste bedrijfskasstroom met 42% tot 30,6 miljoen (marge van 5,8%), waarbij de prognoses voor het volledige jaar in lijn zijn met de eigen doelstellingen van het bedrijf.

Na de relatief voorzichtige berichten van Ontex' branchegenoot Kimberly-Clark over de impact van de kosteninflatie voor 2022, verlaagt analist Wim Hoste de prognose voor de aangepaste bedrijfskasstroommarge van 9,6% naar 8,1%. Daarbij vertegenwoordigen de nieuwe prognose voor de bedrijfskasstroom van 170,1 miljoen euro een daling van 1% ten opzichte van de eerdere prognose. Voor 2023 werd de verwachting voor de bedrijfskasstroommarge verlaagd van 11,8% naar 11,3%. Als gevolg daarvan zal de schuldgraad in 2022 hoog blijven (4,5x, in lijn met de prognose voor eind 2021), om te dalen tot 2,8x tegen eind 2023.

KBC Securities over Ontex

Na het vrij voorzichtige bericht van Kimberly-Clark over de gevolgen van de stijgende grondstofprijzen voor 2022, besloot analist Wim Hoste om de margeverwachtingen voor 2022 voor Ontex te verlagen. Dat betekent dat het margeherstel nu pas vanaf 2023 wordt verwacht. Gezien de aard van de contracten kan Ontex de verkoopprijzen niet snel aanpassen aan grondstofschommelingen.

Analist Wim Hoste blijft vertrouwen hebben in het efficiëntieverbeteringspotentieel van het bedrijf en herinnert aan de onlangs bijgewerkte besparingsdoelstelling tot 300 miljoen euro tegen 2025. De beslissing van Ontex om zich op Europa en Noord-Amerika terug te plooien heeft duidelijkheid gebracht over de toekomstige reikwijdte. Erkennend dat het moeilijk is om op korte termijn een trigger te zien, handhaaft KBC Securities niettemin het “Kopen”-advies en koersdoel van 12 euro.

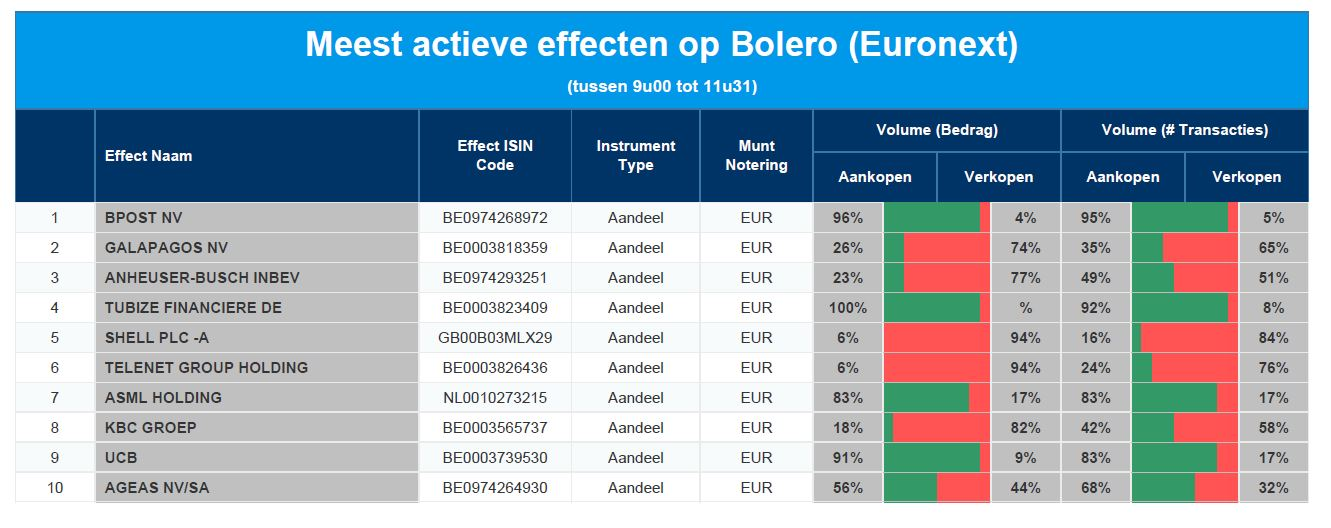

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: bpost - Galapagons - AB InBev - Tubize - Shell - Telenet - ASML - KBC Groep - UCB - Ageas

Europees aandelennieuws

Hogere omzet voor Diageo

- Diageo, de maker van Johnnie Walker whisky en Tanqueray gin, zag de omzet in het eerste halfjaar met bijna 16% stijgen. Dat komt doordat meer consumenten high-end gedistilleerde dranken kochten en bars meer bestellingen plaatsten toen ze weer opengingen. Het bedrijfsresultaat steeg met 22,5% tot 2,7 miljard pond in de zes maanden tot 31 december, waarbij de operationele marge met 190 basispunten steeg. De netto-omzet steeg met 15,8% tot 8 miljard pond. Diageo profiteerde van het feit dat consumenten tijdens de COVID-19-pandemie thuis een voorraad gedistilleerde dranken en bieren hebben ingeslagen en vaak zijn overgestapt op duurdere alcoholische dranken.

Deutsche Bank boekt hoogste jaarwinst sinds 2011

- Deutsche Bank boekte vorig jaar met 1,94 miljard euro de grootste winst sinds 2011, een sterke stijging van de 113 miljoen euro een jaar eerder. In de laatste drie maanden van het jaar bedroeg de nettowinst 145 miljoen euro. Dat is te vergelijken met een winst van 51 miljoen euro een jaar eerder, en boven de analistenverwachtingen voor een verlies van ongeveer 130 miljoen euro. De groep bevestigde dat de bank op koers ligt om in 2022 een belangrijke rentabiliteitsdoelstelling te halen, een rendement op tastbaar eigen vermogen van 8%. De investeringsbank, ooit Deutsches pijnpunt, is een belangrijke inkomstengenerator geworden, die profiteert van een door een pandemie veroorzaakte handelshausse en een golf van dealmaking.

Telecom Italia denkt aan spin-off van infrastructuuractiva

- Telecom Italia opende woensdag de deur voor een spin-off van zijn gewaardeerde infrastructuuractiva, en zei dat zijn pas benoemde chief executive opties zou onderzoeken om waarde voor aandeelhouders te creëren. Italië's in opspraak geraakte voormalige telefoonmonopolist zal ook doorgaan met het bestuderen van een overnamebenadering door het Amerikaanse fonds KKR en deze vergelijken met mogelijke strategische alternatieven.

EasyJet verwacht sterke vraag in de zomer

- De Britse luchtvaartmaatschappij easyJet zei dat de omikronvariant haar prestaties dit kwartaal beïnvloedde, maar ze verwacht deze zomer een sterke vraag te zien wanneer haar capaciteit in de buurt van de pre-pandemische niveaus zal komen. De financiële prestaties over het eerste kwartaal lagen in de lijn van de verwachtingen van het management. Tijdens het eerste kwartaal vloog easyJet met 64% van de capaciteit in 2019, wat ongeveer in lijn ligt met de verwachting en wat een aanzienlijke stijging is ten opzichte van dezelfde periode vorig jaar toen easyJet met 18% van de capaciteit van 2019 vloog.

SAP neemt het Amerikaanse fintechbedrijf Taulia over

- SAP neemt het Amerikaanse fintechbedrijf Taulia over. Hoewel SAP de prijs van de deal niet bekend heeft gemaakt, zei SAP Chief Executive Officer Christian Klein in een toelichting dat de waarde minder dan 1 miljard dollar is. Los daarvan bevestigde SAP dat zijn voorlopige vierde kwartaalresultaten werden gestimuleerd door groei in zijn cloudactiviteiten. Het voorspelde voor 2022 een omzet uit cloudactiviteiten van 11,55 miljard - 11,85 miljard euro, tegenover 9,42 miljard in 2021.

STMicroelectronics investeert tot 3,6 miljard dollar en opent nieuwe productielijn in Italië

- De Frans-Italiaanse chipfabrikant STMicroelectronics wil dit jaar tot 3,6 miljard dollar investeren en een nieuwe productielijn in Italië openen om aan de grote vraag naar halfgeleiders te voldoen. Dat zei de groep in de marge van de kwartaalcijfers. De winst per aandeel over het vierde kwartaal kwam uit op 0,82 dollar en versloeg daarmee de gemiddelde analistenraming van 69 dollarcent. STMicro verwacht dat de omzet in het eerste kwartaal ongeveer 3,5 miljard dollar zal bedragen, wat neerkomt op een daling van 1,6% ten opzichte van het vorige kwartaal en een brutomarge van ongeveer 45%. Het bedrijf verwacht een jaaromzet in de orde van 14,8 miljard tot 15,3 miljard dollar in 2022, vergeleken met 12,8 miljard dollar vorig jaar.

Electrolux moet eenmalige last boeken door geschil in VS

- Electrolux komt morgen met jaarcijfers en liet vandaag alvast weten dat die in het vierde kwartaal negatief zullen beïnvloed worden door een last van 85 miljoen dollar, afkomstig van een geschil in de VS met betrekking tot tarieven op wasmachines die in 2016 en 2017 vanuit Mexico in de VS werden geïmporteerd.

Elior schort jaarverwachtingen op door omikronvariant

- Het Franse cateringbedrijf Elior Group heeft zijn vooruitzichten voor het boekjaar opgeschort, ondanks een opleving van de omzet in het eerste kwartaal, wegens een gebrek aan zicht op de impact van de beperkingen die zijn ingevoerd om de verspreiding van de omikronvariant tegen te gaan. De groep had eerder gemikt op een organische omzetgroei van "ten minste 18%" en een bedrijfswinstmarge van 2-2,5% voor het jaar tot september 2022.

Nestlé start met contant betalen van cacaoboeren

- Nestlé zal beginnen cacaoboeren contant te betalen als ze hun kinderen naar school sturen in plaats van de gewassen te verzorgen, als onderdeel van een streven om tegen 2025 al haar cacao in te kopen via een volledig traceerbare, rechtstreeks ingekochte toeleveringsketen.

Siemens Energy zou volledige integratie van Siemens Gamesa bekijken

- Siemens Energy heeft volgens Reuters de inspanningen opgevoerd om een volledige integratie van windturbinetak Siemens Gamesa te onderzoeken. Het bedrijf werkt momenteel samen met adviseurs om te bekijken hoe het resterende belang van 33% dat Siemens Energy nog niet bezit in Siemens Gamesa het best kan worden overgenomen. Siemens Energy CEO Christian Bruch staat onder druk om een manier te vinden om de eigendomsstructuur te regelen die hij erfde als onderdeel van een spin-off van het voormalige moederbedrijf Siemens in 2020, waardoor hij een meerderheidsbelang in een bedrijf kreeg, maar geen controle.

Beursnieuws België en Nederland

WeTransfer ziet af van beursgang

- De geplande en langverwachte beursgang van WeTransfer gaat dan toch niet door. Nadat eerder al een prijsvork werd bekendgemaakt die qua omvang ver onder de verwachtingen lag, wordt nu gewezen op "moeilijke marktomstandigheden". De beursplannen mogen in de ijskast, of in de diepvriezer, afhankelijk van hoe lang de omstandigheden op de markten moeilijk blijven, natuurlijk.

Biotalys en Kwizda Agro zetten samenwerking op

- Biotalys en Kwizda Agro, een fabrikant van gewasbeschermingsmiddelen en aannemer van diensten voor de landbouwindustrie, gaan samenwerken. Agro zal optreden als formulator van de op proteïnen gebaseerde biocontroleproducten ontwikkeld door Biotalys. Deze overeenkomst vormt een cruciale stap in het opzetten van het productieproces voor de producten van Biotalys, te beginnen met haar eerste biofungicide Evoca. Daarvan is de marktintroductie in de VS gepland in de tweede helft van 2022. Eerder al sloot Biotalys langetermijnpartnerschappen met Biobest en Olon, waardoor de puzzelstukken verder worden gelegd. Geen impact op koersdoel van 8,7 en “Kopen”-advies.

Galapagos benoemde Paul Stoffels als nieuwe CEO

- Galapagos benoemde Paul Stoffels, voormalig vicevoorzitter en CSO van Johnson & Johnson, als nieuwe CEO, met ingang van 1 april. De man beschikt over een ruime ervaring op het gebied van geneesmiddelenontwikkeling, pijplijnopbouw, bedrijfsontwikkeling en leidinggevend management en neemt het roer over van Onno van de Stolpe, die op pensioen gaat. Stoffels treft een bedrijf in zwaar weer aan, nadat de FDA geen groen licht gaf voor filgotinib op de Amerikaanse markt. Geen impact op 60 euro koersdoel en “Houden”-advies bij KBCS, dat nieuwe aankondigingen in de komende maanden nauwlettend in het oog gaat houden.

RoodMicrotec ziet de omzet in 2021 met 22% stijgen tot 14,5 miljoen euro

- RoodMicrotec zag de omzet in 2021 fors stijgen tot 14,5 miljoen euro. Dat is 22% hoger dan een jaar eerder en boven de eigen doelstellingen van 13,9 à 14,2 miljoen euro. De omzet in de tweede helft van 2021 stond nochtans onder druk door de aanhoudende tekorten aan onderdelen en grondstoffen in de halfgeleiderindustrie. Wel kreeg de omzet een duw van 0,4 miljoen euro nadat RoodMicrotec de aanvoerketen overnam voor één van zijn klanten, die overstapte naar een andere leverancier voor de assemblage. In de eerste helft van 2022 zal er minder omzet zijn, maar wel meer winst door deze transactie. Voor heel 2022 wordt gemikt op 15 à 15,6 miljoen euro omzet, met een positief resultaat voor belastingen.

Handel in Ekopak geschorst

- De handel in Ekopak is geschorst. Dat volgt op een beslissing van de beurswaakhond FSMA, die samen met ons allemaal wacht op een persbericht van de waterzuiveraar.

Ontex’ concurrenten Kimberly-Clark en Essity publiceerden cijfers gisteren

- Gisteren kwamen de sectorgenoten van Ontex, Kimberly-Clark en Essity, met cijfers naar buiten. En met de geschatte impact van de grondstofinflatie in 2022. Daarop heeft onze analist van KBC Securities de margeverwachtingen voor Ontex voor 2022 neerwaarts bijgesteld. Er wordt nu gemikt op margeherstel vanaf 2023. Het schoentje knelt immers bij het feit dat Ontex door de aard van de contracten de verkoopprijzen niet snel kan aanpassen aan sterke schommelingen in de grondstofprijzen. Geen impact op “Kopen”-advies en 12 euro koersdoel.

Arcadis helt Tennet bij realisatie van drie landstations voor windparken op zee

- Arcadis helt Tennet bij de realisatie van drie landstations voor windparken op zee. Eén landstation komt in het Zeeuwse Borssele en de twee anderen op de Maasvlakte. In eerste instantie is met de opdracht een omzet van 4,75 miljoen euro gemoeid. Naast de drie landstations ontwikkelt Arcadis ook een standaard ontwerp voor toekomstige 2GW landstations. Die contracten zijn een opsteker voor de ambities voor wind op zee, want die werden door het bedrijven recent aangescherpt. In de toekomst zullen meer windparken worden aangesloten met een 2GW standaard. De aansluiting van de eerste netverbinding staat gepland voor 2028. Geen impact op “Opbouwen”-advies en 46 euro koersdoel.

Euronav opnieuw in gendergelijkheidsindex

- Euronav prijkt opnieuw in de gendergelijkheidsindex en doet dat al voor het vijfde jaar op rij. De Gender-Equality-index wordt opgemaakt door Bloomberg en volgt 414 “vrouwvriendelijke” bedrijven in 45 landen en 11 sectoren. Voor Euronav is dat “een erkenning van ons engagement om de kansen van vrouwen te bevorderen, zowel aan land als op zee”.

Aalberts bereikt akkoord over overname van Duitse ISEL

- Aalberts bereikte een akkoord over de overname van het Duitse ISEL, dat een jaaromzet van circa 35 miljoen euro realiseert met 200 werknemers. De overname zal direct bijdragen aan de winst per aandeel en wordt gefinancierd met bestaande middelen. ISEL combineert kennis van mechanica, elektronica en software voor de ontwikkeling, engineering en productie van wafer handling & robotica en machinesystemen met digitale diensten. Met deze overname versterkt Aalberts haar technologieportfolio op het gebied van geavanceerde mechatronica en breidt zij haar productieactiviteiten in Duitsland uit.

Signify benoemt Bram Schot als lid van raad van commissarissen

- Signify wil Bram Schot benoemen als lid van de raad van commissarissen, als opvolger van Eelco Blok, die dit jaar op eigen verzoek van de raad verlaat na afloop van zijn termijn.

Bpost tekent bindend akkoord over verkoop van Ubiway Retail aan Golden Palace Group

- bpost tekende een bindend akkoord over de verkoop van Ubiway Retail aan Golden Palace Group. Daarmee verkast het het geïntegreerde retailnetwerk dat de merken Press Shop, Hubiz, Ubi en Relay uitbaat naar een goktent in een transactie die naar verwachting eind februari 2022 zal worden afgerond. De activiteiten van Ubiway Retail waren niet langer kernactiviteiten in de strategie van bpost.

GIMV neemt meerderheidsbelang in GSDI Group

- Gimv heeft een meerderheidsbelang genomen in GSDI group, gespecialiseerd in de oppervlaktebehandeling en installatie van technische kleeffolies. De Groep biedt complete oplossingen voor renovatie, thermisch comfort, bescherming en decoratie aan zijn klanten, die aanwezig zijn in de spoorweg-, bouw- en voedingssector. De groep draait meer dan 30 miljoen euro omzet. Gimv blijft op deze manier zijn investeringsportefeuille uitbreiden, die nog steeds conservatief gewaardeerd is op 7.8x EV/EBITDA. Bovendien is ook de schuldgraad van de onderliggende portefeuillebedrijven beperkt tot ongeveer 2.1x. Het nieuws heeft geen impact op 59 euro koersdoel, maar wel stijgt het advies van “Houden” naar “Kopen” omdat het opwaarts potentieel is toegenomen tot 13%.