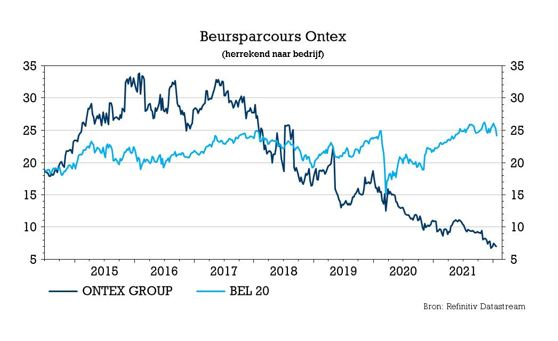

do. 27 jan 2022

Gisteren kwamen twee sectorgenoten van leverancier van incontinentieproducten en dameshygiëne Ontex, Kimberley-Clark en Essity met cijfers over het vierde kwartaal en die worden met extra veel belangstelling gevolgd door aandeelhouders van Ontex. Vooral de evolutie van de grondstofkosten is daarbij een aandachtspunt. Ook voor KBC Securities-analist Wim Hoste, die op het nieuws de margeverwachting verlaagde, maar het “Kopen”-advies en het koersdoel van 12 euro per aandeel onveranderd hield.

Dit zeggen de collega’s:

- Het Amerikaanse Kimberly-Clark pakte voor het vierde kwartaal uit met een autonome omzetgroei met 3% tot 5 miljard dollar en zag de aangepaste winst per aandeel met 23% dalen tot 1,30 dollar. De omzet over het volledige boekjaar daalde met 1% en de aangepaste winst per aandeel daalde met 20%. De vooruitzichten van de onderneming voor 2022 gaan uit van een stijging van de netto-omzet met 1 à 2%. De bedrijfswinst zal naar verwachting dalen met 1% à 5% (low to mid-single digit) ten opzichte van de aangepaste operationele winst van 2021, rekening houdend met een stijging van de inputkosten van 750-900 miljoen dollar en 300-350 miljoen dollar kostenbesparingen.

- De omzet van Essity steeg over het vierde kwartaal met 8%, terwijl de aangepaste bedrijfswinst met 30% daalde (wat overeenkomt met een daling van de marge van 14,2% tot 9%). De omzet over boekjaar steeg met 3,3%, terwijl de de aangepaste bedrijfswinst daalde met 20% (de marge daalde van 14,5% tot 11,2%). Essity gaf aan prijsverhogingen door te voeren om de kosteninflatie te compenseren, maar gaf daar geen cijfers over. Er was ook geen specifieke winstverwachting voor 2022. De omzet groeidoelstelling van 5% omvat zowel organische omzetgroei als overnames.

Wat betekent dit voor Ontex?

Ontex verlaagde zijn vooruitzichten voor 2021 in december en mikt op een daling van de vergelijkbare omzet met 1% en een aangepaste bedrijfskasstroommarge van 8,5%. Analist Wim Hoste houdt rekening met een gelijkblijvende omzet in het vierde kwartaal van 2021 en een daling van de aangepaste bedrijfskasstroom met 42% tot 30,6 miljoen (marge van 5,8%), waarbij de prognoses voor het volledige jaar in lijn zijn met de eigen doelstellingen van het bedrijf.

Na de relatief voorzichtige berichten van Ontex' branchegenoot Kimberly-Clark over de impact van de kosteninflatie voor 2022, verlaagt analist Wim Hoste de prognose voor de aangepaste bedrijfskasstroommarge van 9,6% naar 8,1%. Daarbij vertegenwoordigen de nieuwe prognose voor de bedrijfskasstroom van 170,1 miljoen euro een daling van 1% ten opzichte van de eerdere prognose. Voor 2023 werd de verwachting voor de bedrijfskasstroommarge verlaagd van 11,8% naar 11,3%. Als gevolg daarvan zal de schuldgraad in 2022 hoog blijven (4,5x, in lijn met de prognose voor eind 2021), om te dalen tot 2,8x tegen eind 2023.

KBC Securities over Ontex

Na het vrij voorzichtige bericht van Kimberly-Clark over de gevolgen van de stijgende grondstofprijzen voor 2022, besloot analist Wim Hoste om de margeverwachtingen voor 2022 voor Ontex te verlagen. Dat betekent dat het margeherstel nu pas vanaf 2023 wordt verwacht. Gezien de aard van de contracten kan Ontex de verkoopprijzen niet snel aanpassen aan grondstofschommelingen.

Analist Wim Hoste blijft vertrouwen hebben in het efficiëntieverbeteringspotentieel van het bedrijf en herinnert aan de onlangs bijgewerkte besparingsdoelstelling tot 300 miljoen euro tegen 2025. De beslissing van Ontex om zich op Europa en Noord-Amerika terug te plooien heeft duidelijkheid gebracht over de toekomstige reikwijdte. Erkennend dat het moeilijk is om op korte termijn een trigger te zien, handhaaft KBC Securities niettemin het “Kopen”-advies en koersdoel van 12 euro.