wo. 29 dec 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 30 december

- Bedrijfsresultaten

- geen

- Aandeelhoudersvergadering

- geen

- Ex-dividend

- Deere & Company

- KKR Real Estate

- Mondelez

- Xerox

- Macro-economie

- VS: werkloosheidsaanvragen

- Nederland: bedrijfsvertrouwen

- GB: Huizenprijsindex

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

7 nieuwe beurskandidaten voor 2022

2021 was een recordjaar voor nieuwe beursnoteringen. De voedingsbodem was rijk dankzij onder meer het aanhoudend goedkope geld en de economische groei die zich duidelijk tegoed deed aan een post-pandemische revival. Ook al was en is COVID-19 nog lang niet overwonnen. Dat laatste wordt ook in 2022 opnieuw een uitdaging, maar niettemin dienen zich alweer een aantal nieuwe bedrijven aan voor een plaats op de koerstabellen. Het zwaartepunt ligt zoals steeds in de VS, met een aantal klinkende namen als Stripe, Redditt en Instacart.

- 2021 was het jaar van de meme-aandelen, onder meer door de invloed van Reddit. In 2022 wil het social mediaplatform dat succes verzilveren met een beursgang. De groep diende in december een vertrouwelijke aanvraag in bij de SEC, wat aangeeft dat een deal al zou kunnen plaatsvinden in de eerste paar maanden van 2022. In augustus kondigde Reddit aan dat Fidelity 400 miljoen dollar investeerde in het bedrijf tegen een waardering van 10 miljard dollar. Op basis van de meest recente cijfers boekte de groep een omzet van meer dan 100 miljoen dollar, ongeveer het drievoudige van de omzet in het jaar daarvoor.

Stripe

- Ondertussen gaat het welles-nietes over een notering van de online betaalgigant Stripe verder. De medeoprichter van het bedrijf liet onlangs optekenen niet gehaast te zijn en perfect tevreden te zijn als privaat bedrijf. Met een waardering die ondertussen oploopt tot 95 miljard dollar zou Stripe alvast flink wat deining op Wall Street veroorzaken. Het betalingsverwerkingsbedrijf werd 12 jaar geleden opgericht en is uitgegroeid tot een wereldwijde speler met meer dan 4.000 werknemers, een klantenbestand dat Amazon en DoorDash omvat en een gerapporteerde omzet van meer dan 7,5 miljard dollar per jaar. Concurrenten zijn onder meer PayPal en Adyen.

Instacart

- De boodschappenbezorgdienst Instacart tekent mogelijk wel voor één van de grootste IPO’s van 2022. Het bedrijf werd in 2012 opgericht door een voormalig Amazon.com-medewerker en surfte gretig op de golf van de pandemie. De waardering verdubbelde eerder dit jaar tot 39 miljard dollar nadat de omzet meer dan verdrievoudigde tot 1,5 miljard dollar in 2020. Momenteel levert het bedrijf producten aan meer dan 85% van de Amerikaanse huishoudens en werkt het samen met meer dan 600 nationale retailers.

Discord

- Discord, dat instant messaging, video- en spraakoproepen mogelijk maakt, werd vooral ontwikkeld voor gaminggemeenschappen. Maar in 2020 kondigde Discord plannen aan om uit te breiden buiten gaming. Om daarbij te helpen, haalde het bedrijf 100 miljoen dollar op bij een waardering van 7 miljard dollar. Een overname door Microsoft ter waarde van 10 miljard dollar ging vorig jaar niet door en bij de laatste financieringsronde tankte de groep 500 miljoen dollar bij en liep de waardering op tot 15 miljard dollar.

Mobileye

- Begin december kondigde Intel aan dat het Mobileye, het Israëlische bedrijf voor autonoom rijden dat het vier jaar geleden overnam voor 15,3 miljard dollar, in 2022 naar de beurs wil brengen. Mobileye zou volgens sommige rapporten op meer dan 50 miljard dollar kunnen worden gewaardeerd. Volgens Intel verdrievoudigde de omzet van de divisie sinds het werd overgenomen en vorig jaar stond de omzetteller op bijna 1 miljard dollar.

Impossible Foods

- Met Beyond Meat staat al een producent van plantaardige vleesproducten op de beurs en er is al geruime tijd sprake van dat collega Impossible Foods dat voorbeeld wil volgen. Tot op heden heeft het bedrijf 1,5 miljard dollar aan risicokapitaal opgehaald en naar verluidt zal het op zoek gaan naar een waardering van 10 miljard dollar. De honger naar bedrijven als Impossible Foods bij beleggers bleek duidelijk bij de start van de notering van Beyond Meat. De aandelen gingen vlot 160% hoger.

Chime

- De digitale bank Chime, opgericht in 2013, biedt betaalrekeningen zonder maandelijkse kosten of debetkosten. In lijn met de gestegen online activiteit van consumenten, zag de groep door de pandemie haar activiteiten fors groeien. De omzet van het bedrijf zal dit jaar waarschijnlijk tussen de 900 miljoen en 1 miljard dollar liggen. Plannen voor een beursgang werden nog niet bevestigd, maar als die zou gebeuren, zal dat mogelijk aan een waardering van 35 tot 45 miljard dollar zijn.

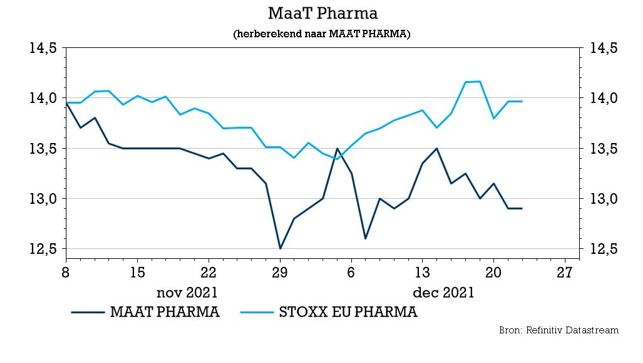

MaaT Pharma: KBC Securities start opvolging met 'Kopen'-advies

MaaT Pharma werkt aan de ontwikkeling van microbioomtherapieën met een volledig ecosysteem en richt zich daarbij op hematologie en immuno-oncologie. MaaT Pharma heeft een beperkte portefeuille van producten in ontwikkeling voor de behandeling van acute graft-versus-host disease, voor de preventie van complicaties van allogene hematopoietische stamceltransplantatie en voor de verbetering van de respons op immuuncheckpointremmers bij diverse soorten vaste tumoren. KBC Securities-analist Thomas Vranken start de opvolging van het bedrijf met een ‘Kopen’-advies en een koersdoel van 18,50 euro.

Wat is het microbioom?

De menselijke darm herbergt een grote verscheidenheid aan micro-organismen en hun metabolieten (organische tussen- of eindproducten, die ontstaan na verwerking van stof door micro-organismen). Beiden worden steeds meer onderzocht op hun systemische immunologische eigenschappen. Als gevolg daarvan zijn er producten op basis van het microbioom (het geheel aan micro-organismen in het menselijk lichaam) in ontwikkeling.

Innovatieve tak binnen de farmaceutische wereld

De microbioomproducten worden in verschillende productklassen onderverdeeld. Therapeutische microbioomproducten richten zich naast infectieziekten steeds meer op bredere functionaliteiten en verbreden hun klinische werkingssfeer. Het huidige therapeutisch microbiome landschap kan worden gesegmenteerd op basis van verscheidene technologieën met verschillende bedrijven die actief zijn op een waaier aan indicaties, waaronder oncologie.

Tot op heden is de interesse van de grote farmaceutische bedrijven in deze innovatieve klasse van medicijnkandidaten nog beperkt, hoewel sommige spelers met bedrijfsontwikkeling zijn gestart om de bal aan het rollen te brengen, o.a. Pfizer en MSD. De reden voor de terughoudendheid zijn eerdere tegenslagen in het veld en de huidige uitdagingen waarmee microbioomtherapieën nog worden geconfronteerd op het gebied van veiligheid, productie en regelgeving.

Klinische positionering van Maat Pharma

De portfolio van volledige ecosysteemactiva rijpt van niche- tot blockbustermarkten en begint met van donoren afgeleide producten om over te gaan naar schaalbare productie. Binnen de hematologie focust MaaT Pharma op patiënten die een allogene hematopoietische stamceltransplantatie (HSCT) hebben ondergaan. HSCT wordt vaak geassocieerd met graft-versus-host disease (GvHD), waarbij de getransplanteerde afweercellen van de donor ook gezonde cellen van de patiënt afbreken, met een grote impact op het sterftecijfer. Het darmmicrobioom zou hier een immuno-modulerende rol kunnen spelen.

Wat ontwikkelt MaaT Pharma?

MaaT Pharmas technologieplatform ontstond uit wetenschappelijke literatuur over de therapeutische effecten van fecale microbiota transfer, ook bekend als stoelgangtransplantatie waarbij fecale bacteriën en andere microben van een gezond individu naar een ander individu worden overgebracht. Het platform van MaaT Pharma is opgebouwd rond haar eigen gutPrint-ontdekkingsplatform (‘gut’ is het Engels voor 'darm') en haar veelzijdige productiekennis. GutPrint is een tool aangedreven door artificiële intelligentie die immunologische reacties voorspelt op basis van microbiome constituties om efficiënte patiëntgeneratie mogelijk te maken.

Twee hoofdproducten

MaaT Pharma’s hoofdproducten MaaT013 en MaaT033 worden geproduceerd via een pooled sampling-benadering (het combineren van samples van verschillende mensen), waardoor consistent en effectief productmateriaal mogelijk is. Het bedrijf ontwikkelt ook een co-fermentatieplatform voor zijn nieuwe producten, dat gemakkelijk schaalbaar is en de mogelijkheid biedt om grotere indicaties na te streven.

MaaT013 toonde proof of concept (PoC) aan in de Fase II HERACLES-studie en in een programma voor vroege toegang in Frankrijk, en kijkt nu uit naar de start van de Fase III ARES-studie in de 3de lijnssetting. MaaT033 is een orale formulering van MaaT013 en is bedoeld voor profylactisch (preventief) gebruik na HSCT om GvHD en antibioticaresistente infecties te voorkomen.

Binnen de immuno-oncologie zijn immuuncheckpointremmers multiblockbusters geworden maar ze hebben nog steeds een relatief lage responsgraad. Microbioomtherapie zou daarin een versterkende rol kunnen spelen. MaaT Pharmas PICASSO-studie met MaaT013 zal dienen als PoC, waarna het immuno-oncologieplatform (IO-platform) zich zal richten op op maat gemaakte co-gefermenteerde MaaT03X-kandidaten. MaaT Pharmas klinisch ontwikkelingstraject voorziet de lancering van twee nieuwe studies in het tweede deel van 2021 en nog één in de tweede helft van 2022.

MaaT033 en IO-platform in 2027 op de markt?

Analist Thomas Vranken verwacht dat het bedrijf in de nabije toekomst cash zal blijven verbranden aangezien de onderzoeks- en ontwikkelingsuitgaven de komende jaren zullen stijgen. De waardering van MaaT Pharma wordt sterk gedreven door de verwachte inkomsten voor MaaT033 en het IO-platform zodra deze producten vanaf 2027 op de markt komen. De waardering van analist Thomas Vranken is voornamelijk afgeleid van MaaT033 en het IO-platform, waarbij MaaT013 vroege proof of concept voor volledige ecosysteemtherapieën mogelijk maakt. MaaT Pharmas managementteam heeft een sterke staat van dienst op het gebied van microbioomtechnologieën, gesteund door een internationaal syndicaat van investeerders.

KBC Securities over Maat Pharma

Analist Thomas Vranken ziet een reële onvervulde behoefte in de behandeling en profylaxis van GvHD. Daarbovenop ziet hij een baanbrekend potentieel met de technologie-aanpak van MaaT.

- Unieke positionering in volledige ecosysteembenadering voor oncologie

De meeste microbioom-georiënteerde bedrijven kijken naar infectieziekten of ontstekingsziekten als initiële proeftuinen. De bedrijven die wel oncologie in hun vizier hebben, gebruiken enkelvoudige stammen of consortia. MaaT Pharma heeft dus een unieke positionering met zijn volledige ecosysteembenadering in oncologie. - Productie door samenvoeging van monsters en co-vergisting

Naast pooled donor sampling voor haar lead assets, is MaaT Pharma baanbrekend in de pogingen om een co-fermentatie productieproces te ontwikkelen om volledige ecosysteem microbioom therapeutica te produceren op schaal zonder continue afhankelijkheid van donormateriaal. - Lead assets gericht op gebieden met een grote onbeantwoorde behoefte

Verbetering van de resultaten van hematopoietische stamceltransplantaties wordt beschouwd als een gebied met een grote onvervulde klinische behoefte. Regelgevende instanties staan nieuwe geneesmiddelen in deze setting toe en betalers zijn bereid tot een goede vergoeding voorproducten met een duidelijk voordeel op GvHD, infectie, overleving, terugval enz.

Analist Thomas Vranken kleeft een “Kopen”-advies op de aandelen, samen met een koersdoel van 18,5 euro. De koers noteert momenteel op 13,05 euro, zodat het opwaarts potentieel zo’n 42% bedraagt.

Atenor verkoopt Roemeens kantorenproject Dacia One

Vastgoedontwikkelaar ATENOR bevestigt de verkoop van het gebouw Dacia One in Boekarest aan Paval Holding. De afronding van de verkoop was bij de halfjaarresultaten al gepland vóór 31/12/21 en resulteert in een netto-opbrengst van 50 miljoen euro, weet KBC Securities-analist Wim Lewi. Hij behoudt het ‘Houden’-advies en het koersdoel van 64,00 euro.

Dacia One

Dacia One, gelegen in het historische centrum van Boekarest, omvat twee gebouwen: een gebouwd erfgoed (1.500 m²) en een nieuw gebouw (13.500 m²). Het project biedt eersteklas kantoorruimten, die voldoen aan de hoogste energieprestatienormen en streeft naar ‘BREEAM Excellent’- en ‘WELL GOLD’-certificeringen (certificeringsmethodes voor respectievelijk een duurzaam gebouwde omgeving en een werkomgeving die bijdraagt aan de gezondheid en het welzijn van de medewerkers). De bouw startte in februari 2020 en de huur lag toen al voor 100% vast.

Hogere netto-inkomsten in 2021

De koper is Paval Holding, bekend als de eigenaar van de Roemeense doe-het-zelf detailhandel "Dedeman". De netto-opbrengst van 50 miljoen euro betekent een gezonde omzet van 3.300 euro per m². De grond- en ontwikkelingskosten zijn de laatste jaren gestegen, maar het project zal nog een gezonde marge opleveren en bijdragen tot het nettoresultaat van de tweede helft van 2021. ATENOR bevestigt dat haar prognoses voor de netto-inkomsten in 2021 met meer dan 50 % zullen stijgen in vergelijking met 2020. Het profiteert dus ten volle van haar internationale strategie voor de ontwikkeling van stedelijk vastgoed in Europa, ondanks een moeilijke context, aldus analist Wim Lewi.

Welke toekomst voor kantoorruimten?

We zitten momenteel in de vierde COVID-19-golf, maar ATENOR gelooft dat de situatie mettertijd zal verbeteren. Volgens een studie van Harvard ontwikkelt zich een nieuwe manier van werken op kantoor met meer gemeenschappelijke ruimten in plaats van individuele kantoren. Het aantal mensen op kantoor, zal afnemen, maar zij zullen elkaar in grotere ruimtes ontmoeten. Dit vergt een andere indeling van de verdiepingen met een andere opzet waarbij het ontmoeten van mensen belangrijker wordt. Toch is het waarschijnlijk dat in de komende jaren een groot deel van de totale kantoorruimte zal verdwijnen, meent KBC Securities-analist Wim Lewi.

KBC Securities over Atenor

De deal illustreert dat de investeringsvraag naar nieuwe kwaliteitskantoren de covidepidemie overleefde, ondanks de verschuiving naar een nieuwe werk-thuis balans, ziet analist Wim Lewi. ATENOR sluit een jaar af van vastgoedverkopen die kapitaal vrijmaken en de balans ontlasten. De koers van het aandeel is achtergebleven ten opzichte van andere ontwikkelaars, door de trage vergunningsaanvragen en de 60% kantorenmix. De waardering is interessant geworden, maar er blijft onzekerheid bestaan over de langetermijnimpact van COVID-19 op het kantorensegment. Ook de hogere duurzaamheidseisen doen de bouwkosten stijgen, nog versterkt door de inflatie van bouwmaterialen.

Analist Wim Lewi handhaaft daarom het ‘Houden’-advies en het koersdoel van 64,00 euro.

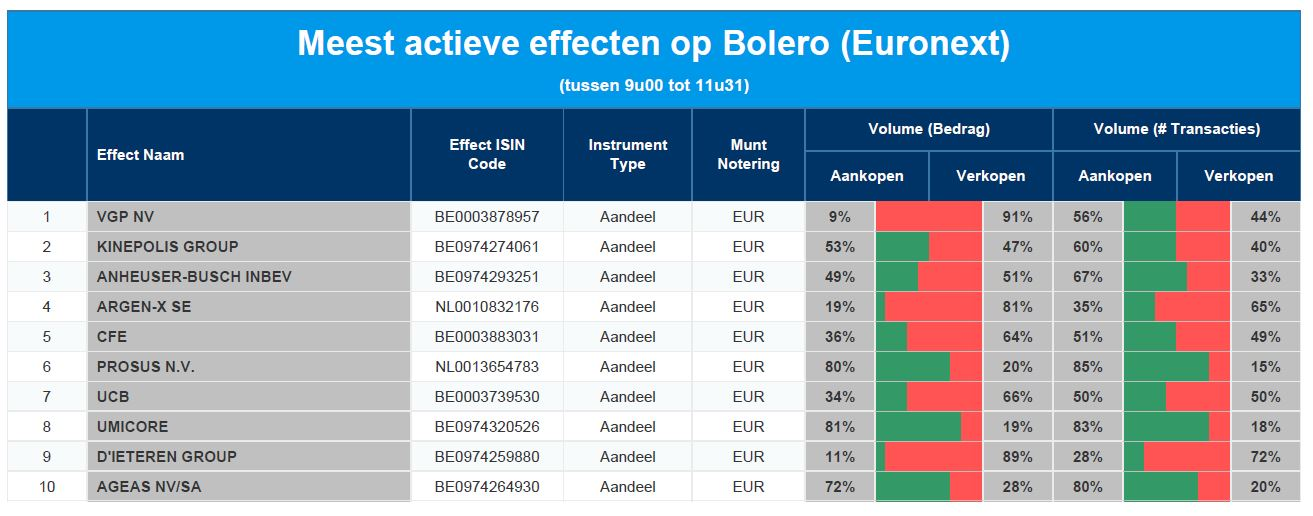

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Kinepolis - AB InBev - argenx - CFE - Prosus - UCB - Umicore - D'Ieteren - Ageas

Meest verhandelde aandelen in 2021 bij Bolero

Dagelijks krijgt u van ons een overzicht van de meest verhandelde effecten bij Bolero op Euronext. In deze blogpost geven we mee welke aandelen in héél 2021 het meest gekocht of verkocht werden. Dit is de top 10:

1. Anheuser-Bush InBev (Brussel) - Huidige koers: 53,28 euro

- De grootste brouwerijketen ter wereld AB-InBev eindigde 2020 met een beurskoers van 57,01 euro. Vandaag, bijna een jaar later staat het aandeel zo’n 6,92% lager. Het aandeel zakte in februari naar 47,46 euro en bereikte midden juni, gedragen door onder meer een omzetherstel in het eerste kwartaal, een hoogste jaarkoers van 65,86 euro. Michel Doukeris, die op 1 juli Carlos Brito opvolgde als CEO, wist de beurskoers nog niet te inspireren. In oktober noteerde AB-Inbev immers aan zijn laagste jaarkoers: 46,66 euro. KBC Securities analist Wim Hoste gelooft echter in de toekomst van het bedrijf met een 'Kopen'-advies en een koersdoel van 80 euro. Eens de lockdowns en coronamaatregelen wat minder op het vrijetijdsleven wegen, is er volgens hem meer potentieel. Lees hier zijn feedback op AB-InBevs Investor Seminar van 6 december.

2. Prosus (Amsterdam) - Huidige koers: 71,41 euro

- 2021 was een slecht jaar voor de beurskoers van internetholding Prosus, wiens belangrijkste participatie het 29%-belang in Chinees technologiebedrijf Tencent is. Dat belang is goed voor 77% van de intrinsieke waarde van Prosus. De beurskoers van Prosus is dus sterk afhankelijk van de koersevolutie van Tencent. Door toenemende interventies van de Chinese overheid op de bedrijfsvoering van internetbedrijven in China en de bijhorende onzekerheid zakte de beurskoers van Tencent dit jaar met 18,5%. Prosus zelf hield het bij een daling van 19,47%, al zitten kopers tegen de hoogste jaarkoers van 110,00 euro in februari mogelijk op een nog groter verlies. KBC Asset Management-analist Nathalie Bally geeft een 'Kopen'-advies en stelt 95,00 euro als koersdoel voorop. Waarom? Dat leest u hier.

3. Ageas (Brussel) - huidige koers: 45,58 euro

- Verzekeraar Ageas kende een teleurstellend 2021 op de beursvloer. Toch als we de koersprestatie van +1,69% afzetten tegen de huidige prestatie van de BEL-20: +16,95%. Het royale dividend van 2,65 euro uitgekeerd begin juni is een schrale troost. Niet toevallig bereikte het aandeel zijn hoogste koers van 53,96 euro net voor de ex-dividenddatum van 2 juni. De zware overstromingen in België in juli en de, volgens Ageas zelf, onterechte ongerustheid over de blootstelling aan de Chinese aandelen- en vastgoedcrisis zorgden in september voor een laagste koers van € 38,61 euro. Sindsdien herstelde het aandeel en KBC Securities-analist Thomas Couvreur ziet nog meer opwaarts potentieel met zijn koersdoel van 57,00 euro en ‘Kopen’-advies.

4. Euronav (Brussel) – huidige koers: 7,85 euro

- ‘Woelig als de zee’ is een accurate omschrijving van de beurskoers van Euronav de laatste jaren. Ook in 2021 ging het aandeel van de tankerrederij op (topkoers in oktober van 9,58 euro) en neer (laagtepunt in augustus van 6,40 euro). Over heel 2021 steeg de beurskoers met 13,25% tot dusver. In het derde kwartaal biechtte Euronav een verlies van 105,9 miljoen usd op, maar dat kwartaal was meteen ook het dieptepunt van de cyclus, aldus het bedrijf. KBC Securities-analist Olivier Vandewoude volgt het management en heeft voor Euronav een koersdoel van 11,00 euro en een ‘Kopen’-advies.

5. Ontex (Brussel) – huidige koers: 7,04 euro

- Alweer een annus horribilis voor luierfabrikant Ontex, wiens aandeelhouders elk kwartaalresultaat met dichtgeknepen billen lezen. In 2021 daalde de koers 36,59%. De slechte resultaten noopten het management om stevig in te grijpen. Ontex focust vanaf nu op de regio’s Europa en Noord-Amerika en op retailermerken. Een correcte beslissing meent KBC Securities-analist Wim Hoste. Hij geeft Ontex een ‘Kopen’-advies met een koersdoel van 12 euro. Dat is een opwaarts potentieel van ongeveer 73%. Zijn motivering hiervoor leest u hier.

6. Bpost (Brussel) – huidige koers: 7,66 euro

- De beurskoers van bpost deed het aanvankelijk goed dit jaar. Het startte op 8,62 euro en bereikte een topkoers in mei van 11,19 euro. De kwartaalresultaten van het postbedrijf klopten de verwachtingen, maar onder meer onzekerheid over de grootte van het dividend woog in de tweede jaarhelft op de koers, waardoor er momenteel een verlies van 11,36% op de teller staat. Niettemin is KBC Securities-analist Thomas Couvreur een fan van het aandeel. Hij geeft bpost een koersdoel van 11 euro en een ‘Kopen’-advies.

7. D'Ieteren (Brussel) – huidige koers: 171,7 euro

- D’Ieteren was een van de must-haves in 2021. Wie het aandeel op 1 januari oppikte rond 68 euro is vandaag 147,22% rijker. De holding die investeert in D’Ieteren Auto (importeur van Volkswagen in België), Moleskine, vastgoed en Belron (autoglasactiviteiten) zag vooral de waarde van Belron stevig toenemen. In de tweede jaarhelft kondigde het investeringen aan in TVH Parts (distributeur van onderdelen van onder meer heftrucks) en in de Antwerpse fietsverkoper iBike. KBC Securities-analist Michiel Declercq heeft voor D’Ieteren een ‘Kopen’-advies met als koersdoel: 190,00 euro.

8. Alibaba - ADR (New York) – huidige koers: 115,61 dollar

- Het grootste Chinese e-commercebedrijf Alibaba werd dit jaar zwaar getroffen door de lagere groei van de Chinese economie en door de sterkere overheidsreguleringen. Het aandeel kalfde af van 227 dollar per aandeel begin januari tot 115,61 dollar nu of een verlies van 48,83%. Toch behoudt KBC Asset Management-analist Nathalie Bally het ‘Kopen’-advies met als koersdoel 215 usd.

9. KBC Groep (Brussel) – huidige koers: 75,76 euro

- De bankensector deed het wereldwijd prima in 2021. Het betere economische klimaat liet de banken toe aangelegde provisies voor mogelijke faillissementen wegens de COVID-19-pandemie terug te nemen. De prestatie van het KBC-aandeel in 2021 mag ook gezien worden: +30,59%. KBC nam afscheid van haar Ierse activiteiten en nam de Bulgaarse activiteiten van Raiffeisenbank over. Bovendien zit de rente in zowel Tsjechië als Hongarije, twee kernmarkten van KBC, in de lift.

10. Galapagos (Amsterdam) – huidige koers: 47,84 euro

- Op 10 februari van dit jaar zette farmabedrijf Gilead Sciences de samenwerking met biotechbedrijf Galapagos stop voor de ontwikkeling van geneesmiddel ziritaxestat. Het was een derde tegenvaller voor Galapagos in een korte periode. Enkele maanden later zette CEO Onno van de Stolpe een stap opzij. Galapagos zit op een berg cash, maar wellicht vrezen beleggers dure en verkeerde overnames. Het aandeel staat momenteel 40,43% lager dan begin dit jaar. KBC Securities-analist Jeroen Van den Bossche gaat niet verder dan een ‘Houden’-advies. Het koersdoel staat op 60,00 euro.