di. 2 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- WoltersKluwer - BMW - Lufthansa - EDP Renováveis - Endesa - Geberit - Intesa SanPaolo - Novo Nordisk - Orsted - Pandora - Qiagen - Raiffeisen Bank - Suez - Teamviewer - Vestas Wind - Zalando - Albemarke - AllState - Ameren - Booking Holdings - Corteva - Discovery - Electronic Arts - Etsy - Equinix - CVS Fox - Humana - Qualcomm - Norwegian Cruise Lines - MGM Resorts - Metlife - Marriott - Take Two Interactive

- Investeerdersevents

- Essity (Capital Markets Day) - KLA (Algemene Vergadering) - Stora Enso (Investor Day) - Coca-Cola (Investor ESG Event) - KION Group (Analyst & Investor Meeting) - Tapestry (Algemene Vergadering) - American Water Works (Investor Day)

- Ex-dividend

- Nokian Renkaat - Xylem - Ferrovial

- Macro-economie

- VS: ADP-cijfers, ISM diensten, rentebesluit Federal Reserve

- China: PMI’s

- VK, EU: Markit PMI’s (diensten en samengesteld)

- EU: werkloosheidscijfers

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

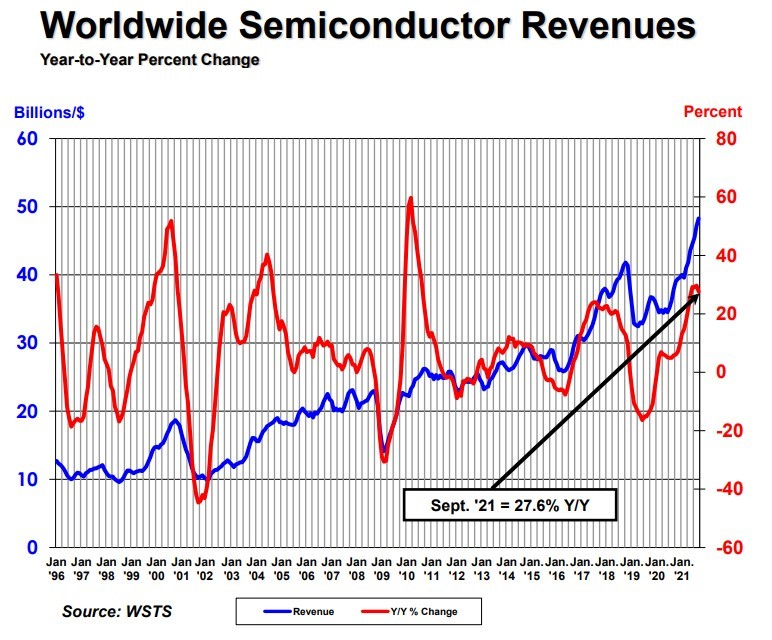

Wereldwijde chipverkoop ruim 27% hoger in derde kwartaal van 2021

De wereldwijde schaarste op de markt voor halfgeleiders is één van de belangrijkste thema’s in het huidige kwartaalresultatenseizoen. Ondertussen werken producenten naarstig aan extra capaciteit en als we de groeicijfers van de voorbije maand mogen geloven, komt dat niets te vroeg. Net als in augustus steeg de wereldwijde omzet van de halfgeleiderindustrie in het derde kwartaal met bijna 30% op jaarbasis. De recente dip van de halfgeleideraandelen werd onlangs helemaal omgedraaid, zodat ook die weer tegen of boven absolute hoogtepunten aanschurken. KBC Senior Financial Economist Tom Simonts verdiepte zich in de cijfers.

Chipomzet koerst 27,6% hoger

De Semiconductor Industry Association (SIA) maakte bekend dat de wereldwijde omzet van de halfgeleiderindustrie in de maand september 48,3 miljard dollar bedroeg, goed voor een stijging van 27,6% ten opzichte van een jaar eerder tot zijn hoogste peil ooit.

"De halfgeleiderverkopen bereikten in het derde kwartaal van 2021 een recordhoogte, wat aantoont dat de wereldwijde vraag naar chips groot blijft en dat de sector zich buitengewoon inspant om de productie op te voeren om aan die vraag te voldoen. De verkoop in Noord- en Zuid-Amerika liep voorop, met een stijging die zowel op maandbasis als op jaarbasis groter was dan op elke andere regionale markt". De SIA vertegenwoordigt 98% van de omzet van de Amerikaanse halfgeleiderindustrie en bijna twee derde van de niet-Amerikaanse chipbedrijven.

Regionaal werd de groei over een breed front gedragen, met de grootste stijgingen ten opzichte van een jaar eerder in Noord- en Zuid-Amerika (+33,5%), Europa (+32,3%), Azië/Oceanië/overige regio's (+27,2%), Japan (+24,5%) en China (+24%). De verkoop op maandbasis steeg het meest in Noord- en Zuid-Amerika (+3,9%), gevolgd door Europa (+2%), Japan (+2%), Azië/Oceanië/Alle andere (+1,9%) en China (+1,5%).

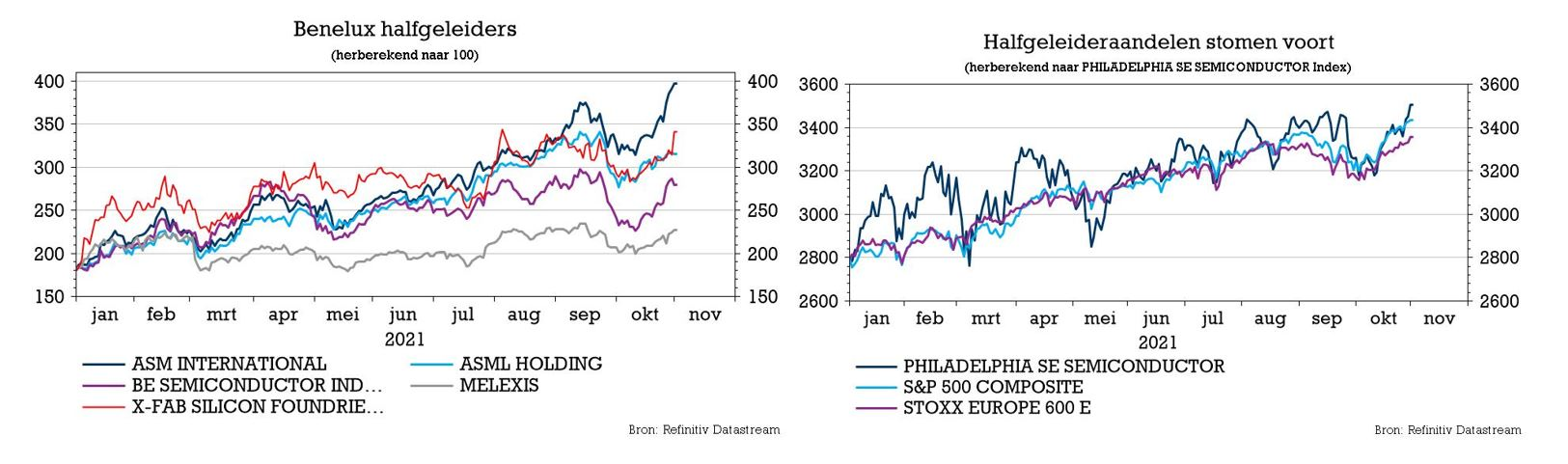

Halfgeleideraandelen op de beurs

In tegenstelling tot een maand geleden worden de sterke groeicijfers eindelijk wél duidelijk vertaald naar dito koersbewegingen voor de aandelen in de halfgeleidersector. Als we kijken naar de Philadelphia Semiconductor Index (SOX) zien we dat de sector de recente appelflauwte helemaal verteerde en in sneltempo naar nieuwe hoogtes doorsteeg. Maar de SOX beweegt veel volatieler dan de brede markt: elke maand doet de index het bij momenten veel beter, en dan weer veel slechter dan de S&P500-index.

KBC Asset Management over de chipschaarste

- Overal houden chiptekorten aan: dat is nog het meest uitgesproken bij de autosector, waar nochtans niet gewerkt wordt met de meest geavanceerde chips.

- De toeleveringsketen van halfgeleiders bestaat uit verschillende stappen. De laatste stap is assemblage en verpakking. Voor 13% van alle chips die wereldwijd worden geproduceerd, vindt die laatste stap plaats in Maleisië, dat recent met een nieuwe lockdown werd geconfronteerd, met alle bijhorende logistieke problemen. Daar hadden de Europese chipfabrikanten STMicroelectronics en Infineon, beiden hofleveranciers voor de Europese autobouwers, last van. Maar ook chips voor Toyota en Ford ondervinden hinder.

- De meest geavanceerde chips gaan typisch naar smartphones, PC/laptop, datacenter. Vooral bij smartphones in China begint de markt wat af te koelen. De druk op de meest geavanceerde chips neemt daardoor dus af.

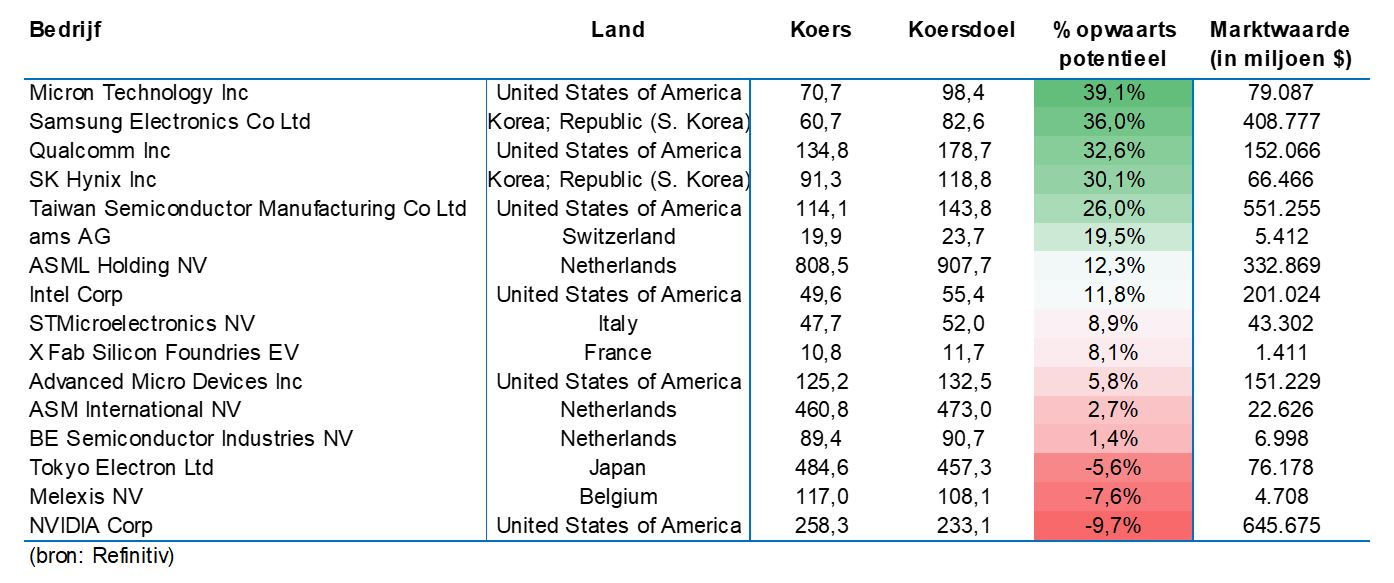

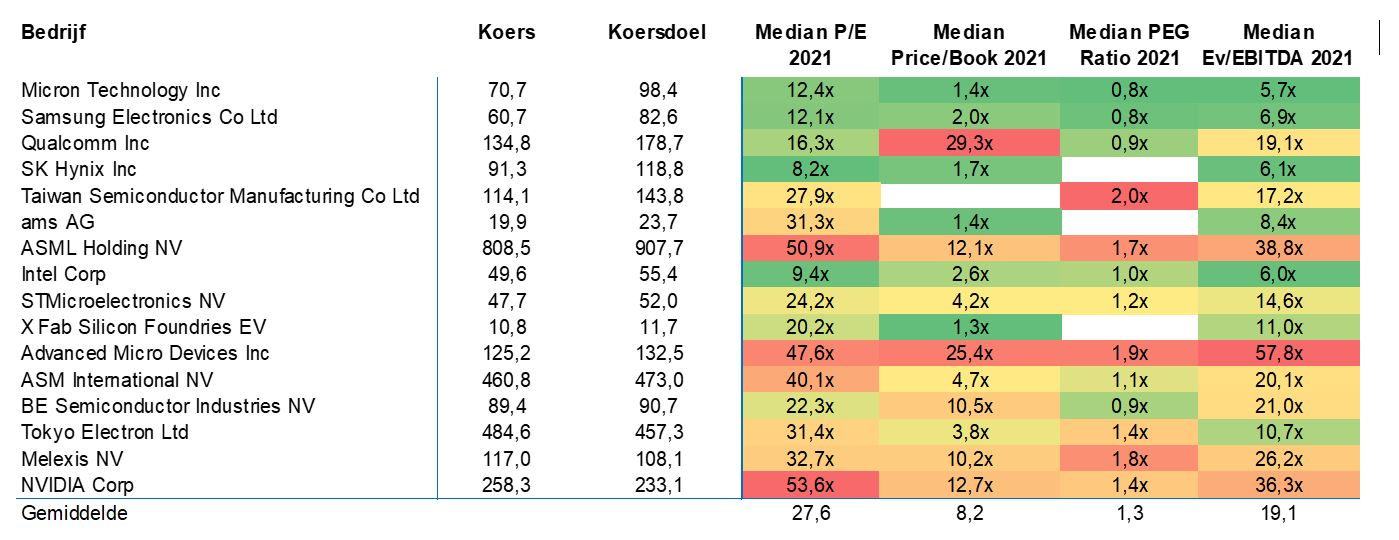

Halfgeleideraandelen met opwaarts potentieel

Hieronder vindt u een overzicht van halfgeleideraandelen met hun opwaarts potentieel, samengesteld op basis van Refinitiv-data.

Binnen het aandelenuniversum van KBC Asset Management geniet Qualcomm een “Kopen”-aanbeveling, iets waar de wereldwijde analisten het duidelijk mee eens zijn. Het opwaarts potentieel bedraagt gemiddeld 32%, waarbij Qualcomm enkel Micron Technology (+39,1%) en Samsung Electronics (+36%) moet laten voorgaan. Melexis bengelt onderaan met een neerwaarts potentieel van -7,6%, net achter Tokyo Electron (-5,6%) en net voor Nvidia (-9,7%).

KBC Senior Financial Economist Tom Simonts vertaalde bovenstaande lijst ook naar waarderingsmultiples. Daaruit blijkt dat de aandelen met het hoogste gemiddelde opwaarts potentieel ook qua waardering goed scoren.

ForFarmers worstelt met stijgende energie- en grondstoffenprijzen

In de kwartaalupdate van ForFarmers staan de fors hogere energieprijzen en stijgende grondstoffen centraal. Het is voor de diervoederproducent een heuse uitdaging om de prijsstijgingen volledig door te berekenen aan de landbouwers, waardoor de EBITDA in het derde kwartaal met 22% op jaarbasis daalde. Het bedrijf doet geen verdere uitspraken over de resultaten voor het volledige boekjaar. In afwachting van meer duidelijkheid kiest KBC Securities-analist Guy Sips ervoor om aan de zijlijn te blijven staan: het “Opbouwen”-advies wordt verlaagd naar “Houden” en ook het koersdoel gaat een trapje lager.

Resultaten ForFarmers derde kwartaal 2021

- Het totale voedervolume is in het derde kwartaal met 1,4% gedaald op jaarbasis. De mengvoedervolumes, als onderdeel van de “Total Feed”-portefeuille, groeiden evenwel met 1,0% als gevolg van een autonome volumegroei in Duitsland/Polen en de acquisities van De Hoop Mengvoeders en Mühldorfer Pferdefutter. De vergelijkbare volumegroei in Nederland bleef in het derde kwartaal onder druk staan als gevolg van een kleinere veestapel.

- De netto-omzet nam toe, vooral doordat de hogere grondstofprijzen grotendeels weer konden worden doorberekend, zij het met enige vertraging. Daarnaast leverden ook de hogere mengvoervolumes een bijdrage aan de omzetstijging. De margedruk bleef in het derde kwartaal aanhouden door de vertraging bij de doorberekening van de hogere grondstofprijzen.

- De brutowinst steeg met 2,6% op jaarbasis, aangezien de brutowinst in het derde kwartaal van 2020 negatief werd beïnvloed door de coronamaatregelen. De stijging van de brutowinst was voornamelijk toe te schrijven aan hogere mengvoervolumes, met name als gevolg van de overnames. Ook de brutowinst per ton mengvoeder nam toe.

- De onderliggende bedrijfskosten waren in het derde kwartaal van 2021 hoger, omdat de recente acquisities tot hogere bedrijfskosten leidden. ForFarmers gaf aan dat het - in lijn met de efficiëntieplannen - structurele kostenbesparingen heeft gerealiseerd. De fors hogere energiekosten leidden echter tot hogere totale bedrijfskosten op vergelijkbare basis. Deze uitzonderlijke stijgingen van gas-, elektriciteit- en dieselkosten konden niet volledig worden doorberekend in de keten. Bijgevolg daalde de EBITDA in het derde kwartaal met 22% op jaarbasis.

KBC Securities over ForFarmers

Bij de publicatie van de halfjaarcijfers ging ForFarmers er nog van uit dat de onderliggende EBITDA in de tweede helft van 2021 (inclusief acquisities) min of meer in lijn zou liggen met tweede helft van 2020, mede omdat de coronamaatregelen langer dan verwacht van kracht bleven en door de onzekerheid over hoe lang de margedruk in de markten zou aanhouden.

Sindsdien hebben de energieprijzen een onverwachte ontwikkeling laten zien. Gezien de onzekerheden over grondstof- en energieprijzen ziet ForFarmers nu af van het geven van richtlijnen over de resultaten voor het volledige boekjaar 2021, noch over autonome resultaatontwikkeling in 2022.

Binnen de strategie, en gezien de sterke balans van ForFarmers, wordt ook gekeken naar alternatieven voor kapitaalallocatie (naast de verdere en snellere uitvoering van de 'Build to Grow'-strategie). ForFarmers zal hier binnenkort over berichten. Analist Guy Sips gaat ervan uit dat ForFarmers zinspeelt op een hernieuwd (groot) aandeleninkoopprogramma. ForFarmers is ook van plan om over het boekjaar 2021 een dividend per gewoon aandeel uit te keren, dat vergelijkbaar is met dat over 2020.

Tot er meer duidelijkheid is over deze 'alternatieven voor kapitaalallocatie' verlaagt KBC Securities de aanbeveling van “Opbouwen” naar “Houden”. Het koersdoel gaat van 4,75 euro naar 4,25 euro.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

VS en EU beëindigen geschil over staal- en aluminiumtarieven

- De Verenigde Staten en de Europese Unie hebben zondag een einde gemaakt aan een geschil over staal- en aluminiumtarieven en zullen werken aan een globale regeling om "vuile" productie en overcapaciteit in de industrie te bestrijden. De EU schrapt daarbij de vergeldingsheffingen op Amerikaanse producten, waaronder whisky, motorboten en motorfietsen van Harley-Davidson (koers aandeel: +9,1%).

Klimaattop geeft alternatieve energiebedrijven een boost

- De klimaattop in Glasgow zet bedrijven die aan alternatieve energiebronnen werken volop in de picture. Dat komt onder meer waterstofbedrijfen PlugPower (koers aandeel: +8,3%) en Ballard Power (koers aandeel: +5,2%) ten goede. Ondertussen stoomt Tesla (koers aandeel: +8,5%) ook onverminderd door. Vorige week vervoegde de groep de club van bedrijven die meer dan 1.000 miljard dollar waard zijn.

Apple geeft voorrang aan iPhone 13 bij componentenschaarste

- Apple (koers aandeel: -0,5%) heeft volgens mediaberichten de productie van iPad-tablets teruggeschroefd om meer componenten vrij te maken voor de iPhone 13, een teken dat de wereldwijde "chip supply crunch" Apple harder raakt dan eerder aangegeven. De productie van de iPad zou de afgelopen twee maanden gehalveerd zijn ten opzichte van de oorspronkelijke plannen van Apple.

Rivian mikt bij beursgang op waardering van meer dan 53 miljard dollar

- Rivian Automotive, dat onder meer wordt gefinancierd door Amazon.com, mikt bij zijn beursgang op een waardering van meer dan 53 miljard dollar. Daarmee zou de fabrikant van elektrische voertuigen meteen de maat nemen van rivaal Honda Motor. De start-up wil tot 8,4 miljard dollar ophalen, waarmee het de op twee na grootste beursgang (IPO) wordt van de afgelopen tien jaar in de Verenigde Staten. Rivian, dat nog zijn eerste voertuig aan de man moet brengen, rapporteerde voor de eerste helft van dit jaar bijna 1 miljard dollar verlies.

DuPont wil Rogers Corp overnemen

- Producent van industriële materialen DuPont (koers aandeel: +2,3%) voert volgens Bloomberg vergevorderde besprekingen over de overname van Rogers Corp voor zo'n 5 miljard dollar. Het bod van 275 dollar per aandeel zou een premie van 32% betekenen ten opzichte van de laatste slotkoers van Rogers. De deal is onderdeel van de plannen van DuPont om zijn portefeuille van geavanceerde elektronische materialen uit te breiden, die worden gebruikt op gebieden zoals slimme en autonome voertuigen en telecommunicatie van de vijfde generatie.

Nutrien verhoogt winstprognose voor 2021

- Nutrien (koers aandeel: +2,3%) rapporteert voor het afgelopen kwartaal een omzetstijging van 45,1% op jaarbasis tot 5,80 miljard dollar, tegenover 5,59 dollar miljard verwacht door analisten. Nutrien rapporteerde een aangepaste kwartaalwinst van 1,38 dollar per aandeel over het kwartaal eindigend in september, terwijl de markt op 1,24 dollar had gerekend. Het Canadese kunstmestbedrijf heeft maandag ook zijn aangepaste winstverwachting voor het hele jaar verhoogd, met dank aan de sterke wereldwijde vraag en het krappe aanbod.

Onsemi pakt uit met beter dan verwachte omzet- en winstprognoses

- Chipmaker Onsemi (koers aandeel: +14%) pakte uit met beter dan verwachte omzet- en winstprognoses, nadat het zijn focus heeft verlegd naar zijn meest winstgevende producten. Onsemi maakt sommige van zijn chips van siliciumcarbide, een nieuw materiaal dat essentieel is om het bereik van elektrische voertuigen te vergroten. Onsemi kondigde ook aan dat het een deal van 415 miljoen dollar heeft gesloten om GT Advanced Technologies te kopen, een leverancier van de grondstof voor de chips. Voor het derde kwartaal rapporteerde Onsemi een omzet van 1,74 miljard dollar en een aangepaste winst van 84 cent per aandeel, beide boven de ramingen van analisten.

Resultaten Daimler overtreffen verwachtingen, ondanks vele uitdagingen

Daimler maakte op 29 oktober 2021 al resultaten over het derde kwartaal bekend, die de analistenverwachtingen overtroffen. De groepsomzet kwam uit op 40,08 miljard euro, vlot 6% boven de analistenverwachting, en de onderliggende bedrijfswinst (EBIT) landde op 3,61 miljard euro, vlot 11% boven de lat.

De Duitse autobouwer genereerde in het vorig kwartaal een sterke vrije cashflow van 2,25 miljard euro, wat dik 500 miljoen euro boven verwachting ligt. De chiptekorten zijn dus een zegen gebleken voor (premium) autoconstructeurs zoals Daimler, dat op 11 november een Capital Markets Day houdt voor zijn vrachtwagendivisie. Die wordt in december afgesplitst.

Kwartaalresultaten Daimler

Mercedes Cars & Vans profiteerde van een zeer sterke productmix door de productie/verkoop te concentreren op de S-Klasse, EQS, GLE en GLS en tegelijk strikt te blijven op de prijsstelling. Bijgevolg steeg de gemiddelde verkoopprijs van 38.300 euro in het derde kwartaal van 2020 tot 54.300 euro in het derde kwartaal van 2021.

Niettemin worstelde Daimler met lagere volumes omwille van stopdagen door het tekort aan halfgeleiders, terwijl de hogere grondstofprijzen ook voor tegenwind zorgden. Alles bij elkaar behaalde de divisie, ondanks een daling van de eenheidsverkoop met 30%, een kloeke EBIT-marge van 8,5%. Dat is te danken aan de sterke mix/prijszetting, maar ook aan de volgehouden kostendiscipline.

Vooruitzichten

Daimler heeft de vooruitzichten voor het volledige boekjaar 2021 geactualiseerd en verwacht nu een vrije kasstroom die “ongeveer op het niveau van 2020” zal liggen. Eerder werd nog gesproken over een lichte daling ten opzichte van dat niveau.

Bij Mercedes zal de omzet per eenheid nu naar verwachting “iets onder het niveau van 2020” liggen, tegenover de eerdere verwachting dat die “op hetzelfde niveau van 2020” zou uitkomen. Het management verwacht dat de prijs/mix iets zal verslechteren na een ongebruikelijk sterk derde kwartaal, waardoor de gemiddelde verkoopprijzen iets zouden kunnen dalen. De nadruk blijft echter liggen op waarde boven volume, zodat de prijsstelling sterk zou moeten blijven.

De vraag naar zijn topmodel in het elektrische segment, de EQS, is zeer solide en vergelijkbaar met de S-Klasse, wat een goed voorteken is voor de toekomstige marges. Met een versoepeling van de toeleveringsketen en een grote vraag vanuit alle divisies is de boodschap voor het vierde kwartaal eerder positief. Het tekort aan halfgeleiders blijft het belangrijkste knelpunt, maar andere elementen, zoals magnesium, lijken vooralsnog geen probleem te vormen.

KBC Asset Management over Daimler

De tekorten aan halfgeleiders zijn volgens analist Kurt Ruts in feite een zegen gebleken voor (vooral premium) autoconstructeurs. Ze hebben immers prijsdiscipline bij de autofabrikanten aangemoedigd en bovendien betekent die schaarste dat autofabrikanten voorrang geven aan de verkoop van modellen met de hoogste marges.

Los daarvan houdt Daimler op 11 november een Capital Markets Day voor zijn vrachtwagendivisie. Dat is belangrijk, want in december zal die worden afgesplitst. Beide gebeurtenissen kunnen een belangrijke katalysator voor het aandeel zijn.

KBC AM herhaalt de “Kopen”-aanbeveling voor Daimler, maar verhoogt het koersdoel van 98 naar 104 euro.

DSM profiteert van sterke vraag in derde kwartaal

DSM boekte in het derde kwartaal een omzet en bedrijfskasstroom die licht boven de consensusverwachting uitkwamen. Het bedrijf slaagde erin de uitdagingen in de toeleveringsketen met succes het hoofd te bieden, waardoor het aan de vraag kon voldoen. Alle divisies droegen hun steentje bij. KBC Securities-analist Wim Hoste herhaalt het advies en koersdoel voor de aandelen.

Kwartaalcijfers

De omzet steeg in het derde kwartaal met 17% op jaarbasis tot 2,29 miljard euro, terwijl de gemiddelde analist op 2,21 miljard had gerekend. Het groeicijfer was voor 9% afkomstig van volumegroei, profiteerde voor 3% van het prijs/mix-effect, 1% wisselkoerseffect en 4% was te danken aan algemene groei.

De aangepaste bedrijfskasstroom of EBITDA ging 17% hoger tot 449 miljoen euro en kwam zo licht boven de analistenschatting van 448 miljoen uit.

Resultaten DSM per divisie

- In de divisie Nutrition steeg de omzet met 14% tot 1,77 miljard euro (vs. 1,70 miljard verwacht door analisten), met 9% hogere volumes, prijs/mix-effect: -1%, wisselkoerseffect: +1% en een effect van fusies en overnames van +5%.

- De omzet van Animal Nutrition steeg autonoom met 12% tot 892 miljoen euro, met een volumestijging van 14%, ondersteund door de heropleving van de wereldeconomieën en omdat afnemers met grotere voorraden gingen werken door de aanhoudende bezorgdheid over de toeleveringsketen. DSM merkte op dat de bedrijfsomstandigheden gunstig bleven, waarbij alle soorten het goed bleven doen, met een opmerkelijk sterk herstel voor aquacultuur als gevolg van de heropening van de voedseldiensten. De bedrijfsomstandigheden waren uitzonderlijk sterk in Latijns-Amerika, terwijl de Noord-Amerikaanse activiteiten te kampen hadden met enige terughoudendheid wegens aanhoudende arbeidstekorten in de vleesverpakkingsindustrie. Het overgenomen Erber tekende opnieuw voor een sterk kwartaal, met een omzetbijdrage van 80 miljoen euro en 21 miljoen euro aangepaste bedrijfskasstroom.

- Human Nutrition behaalde een autonome omzetgroei van 3% tot 552 miljoen euro, ondanks dat de groei in het derde kwartaal van 2020 al sterk was (+8%). De vraag naar voedingssupplementen bleef gunstig, terwijl Food & Beverages naar verluidt een goede prestatie neerzette en Pharma & Medical een 'zeer sterke' prestatie neerzette. Early Life Nutrition bleef zwak, onder invloed van lagere geboortecijfers wereldwijd. De aangepaste bedrijfskasstroom of EBITDA over het derde kwartaal steeg met 8% tot 366 miljoen euro (365 miljoen verwacht), waarbij de aangepaste EBITDA-marge daalde met 130 basispunten tot 20,7%, voornamelijk als gevolg van de eenmalige impact van investeringswerken in een grote vitaminefabriek.

- De divisie Materials zag de omzet over het derde kwartaal met 31% stijgen tot 475 miljoen euro (vs. 460 miljoen verwacht), met 6% hogere volumes en een 24% hogere prijs/mix. Het segment Engineering Materials zette opnieuw een sterke prestatie neer, ondanks de moeilijkere bevoorrading. Protective Materials zag een aanhoudend goede vraag in persoonlijke bescherming. De aangepaste bedrijfskasstroom steeg over het derde kwartaal met 65% tot 102 miljoen euro (101 miljoen verwacht).

Vooruitzichten

DSM herhaalde dat het voor het volledige boekjaar nog steeds mikt op een groei van de aangepaste bedrijfskasstroom van zo’n 15% (“mid-teens”).

De groei van de aangepaste bedrijfskasstroom in “Nutrition” zal aan de bovenkant liggen van de 5-9% groeidoelstelling op de middellange termijn, terwijl "Materials" nog steeds een “sterke prestatie” zal leveren (niet gekwantificeerd). KBC Securities en de markt gaan momenteel uit van een groei van de aangepaste bedrijfskasstroom van resp. 18,4% en 17,6%.

KBC Securities over DSM

KBC Securities-analist Wim Hoste blijft DSM waarderen omwille van het brede productportfolio, de verticale integratie, de solide marktposities en de innovatie/het streven naar duurzaamheid.

Rekening houdend met de recente aankondiging van een herziening van de strategische opties van de Materials-activiteiten, inclusief een mogelijke verkoop, betekent dat hoogstwaarschijnlijk dat DSM op weg is om een gefocust concern te worden op het gebied van gezondheid, voeding en biowetenschappen. Op basis van een som-der-delen-waarderingsmodel hanteert KBCS een koersdoel van 190 euro. Het advies blijft ook na deze kwartaalupdate “Opbouwen”.

Ryanair verlaagt jaarprognoses

Ryanair boekte in het tweede kwartaal van zijn gebroken boekjaar een nettowinst van 225 miljoen euro, goed voor de eerste winst sinds de uitbraak van de coronapandemie. Tot daar het goed nieuws, want het bedrijf verlaagde de verwachtingen voor het volledige boekjaar 2022 naar een verlies van 100 à 200 miljoen euro, terwijl eerder op een “klein nettoverlies tot break-even” werd gerekend. CEO O'Leary gaat er wel van uit dat er “meer dan 100 miljoen passagiers” vervoerd zullen worden in het boekjaar 2022, tegenover een eerdere prognose van “maximum 90 à 100 miljoen”. KBC Asset Management-analist Alex Martens herhaalt na de kwartaalupdate zijn koersdoel en aanbeveling voor het aandeel.

Kwartaalcijfers Ryanair

- De kwartaalomzet kwam uit op 1,78 miljard euro, zo’n 3,8% minder dan wat analisten hadden verwacht en het gevolg van lager dan verwachte prijzen.

- Op de balans bleek dat het saldo aan liquide middelen in september zeer robuust bleef: 4,24 miljard euro, tegenover 4,06 miljard euro op 30 juni. De groep zat sowieso al niet in geldnood, maar slaagde erin om in de eerste helft van 2021 een vrije kasstroom van 728 miljoen euro te realiseren.

Meer passagiers dan verwacht

Analist Alex Martens was vooral positief verrast door de sterke passagiersgroei. Ryanair verwacht nu in het boekjaar 2022 meer dan 100 miljoen passagiers te vervoeren, terwijl het eerder nog mikte op maximum 90 à 100 miljoen passagiers.

De verbeterde vooruitzichten zijn mede te danken aan de vervoersstatistieken van oktober, die 80% van het niveau van 2019 haalden, tegenover 71% in september. CEO Michael O'Leary gaf aan dat de prijzen voor de zomer van 2022 5% hoger liggen dan in de vergelijkbare periode voor de zomer van 2019.

KBC Asset Management over Ryanair

Het is volgens analist Alex Martens bemoedigend dat een beperkte capaciteitsomgeving volgende zomer een sterkere prijsstelling in de hand zou moeten werken. De CFO gaf ook aan dat Ryanair in staat zou moeten zijn om het huidige niveau van de neveninkomsten (vlot 21 euro per passagier) te handhaven, ook al liggen die inkomsten vandaag al zo’n 11% hoger dan in 2019.

KBC AM blijft van mening dat Ryanair op lange termijn de winnaar in de Europese luchtvaartsector zal zijn, ook al zal de winterperiode moeilijk zijn. Ryanair zal volgens analist Alex Martens sterker uit deze crisis komen en marktaandeel blijven winnen wanneer het luchtruim weer opengaat.

Daarom blijven de “Kopen”-aanbeveling en het 18,5 euro koersdoel bij KBC AM ongewijzigd op de tabellen staan.

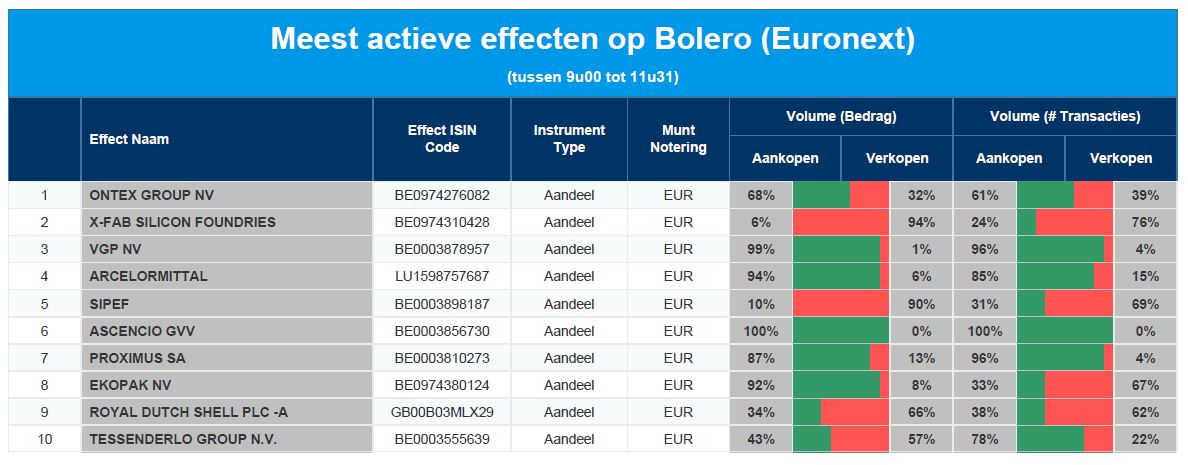

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ontex - X-FAB - VGP - ArcelorMittal - Sipef - Ascencio - Proximus - Ekopak - Royal Dutch Shell - Tessenderlo

Wat heeft de komende week in petto?

- Deze week staat opnieuw bol van de kwartaalresultaten, waarbij het zwaartepunt begint te verschuiven van de VS naar Europa. Op het menu staan onder meer Coca-Cola, BMW, Booking Holdings, Qualcomm, Zalando, ING, Euronext, Euronav en veel meer interessante namen.

- De obligatiemarkten kijken reikhalzend uit naar de centrale banken van de VS, Australië en het VK. De Federal Reserve zou de aftrap voor de ondertussen veelbesproken “tapering” moeten geven, terwijl de Bank of England kan overgaan tot een eerste renteverhoging. De impact op de rentemarkten is in dat kader erg belangrijk.

- Op de macro-economische kalender prijken onder meer ook de evolutie van de PMI-sentimentsindicatoren en de Amerikaanse banencijfers.

Dinsdag 2 november

- Bedrijfsresultaten

- ForFarmers - DSM - AMS - Adecco - BP - Erste Group - Ferrari - Fresenius Medical Care - Standard Chartered - Activision Blizzard - Amgen - ConocoPhilips - Cummins - Devon Energy - Dupont de Nemours - Eaton - Edison - Estée Lauder - FMC - Gartner - Generac Holdings - Global Payments - Marathon Petroleum - Match - Mondelez - Pfizer - Ralph Lauren - Rockwell Automation - Under Armour - Xylem

- Ex-dividend

- Metso Outotec Oyj - ASML Holding - MarketAxess Holdings - Brown & Brown - Cellnex Telecom - Aker BP

- Macro-economie

- EU: PMI verwerkende nijverheid

Woensdag 3 november

- Bedrijfsresultaten

- WoltersKluwer - BMW - Lufthansa - EDP Renováveis - Endesa - Geberit - Intesa SanPaolo - Novo Nordisk - Orsted - Pandora - Qiagen - Raiffeisen Bank - Suez - Teamviewer - Vestas Wind - Zalando - Albemarke - AllState - Ameren - Booking Holdings - Corteva - Discovery - Electronic Arts - Etsy - Equinix - CVS Fox - Humana - Qualcomm - Norwegian Cruise Lines - MGM Resorts - Metlife - Marriott - Take Two Interactive

- Investeerdersevents

- Essity (Capital Markets Day) - KLA (Algemene Vergadering) - Stora Enso (Investor Day) - Coca-Cola (Investor ESG Event) - KION Group (Analyst & Investor Meeting) - Tapestry (Algemene Vergadering) - American Water Works (Investor Day)

- Ex-dividend

- Nokian Renkaat - Xylem - Ferrovial

- Macro-economie

- VS: ADP-cijfers, ISM diensten, rentebesluit Federal Reserve

- China: PMI’s

- VK, EU: Markit PMI’s (diensten en samengesteld)

- EU: werkloosheidscijfers

Donderdag 4 november

- Bedrijfsresultaten

- Euronext - Euronav - Galapagos - Akka Technologies - ING - GBL - Shurgard - Acciona - ACS - Alstria Office - Amundi - Brenntag - BT Group - Commerzbank - Credit Suisse - Deutsche Post - EDP - Enel - Euronext - Evonik Industries - Hannover Re - HeidelbergCement - Lanxess - Legrand - ProSiebenSat1 - Sainsbury - Siemens Healthineers - Société Générale - SES - Tate & Lyle - Telefónica - Veolia - Vonovia - Wizz Air - Cigna - Citrix - Duke Energy - Expedia - Fortinet - Hanes Brands - Illumina - Kellogg - Live Nation Entertainment - Moderna - Monster Beverage - News Corp - Motorola - Viacom

- Investeerdersevents

- Basic-Fit (Investeerdersdag) - Freenet (Capital Markets Day) - Credit Suisse Group (Investor Day)

- Ex-dividend

- Constellation Brands - FirstEnergy Corp - Pfizer - Lamb Weston Holdings - Intel Corp - Norfolk Southern - Wells Fargo & Co - CMS Energy - Ashmore Group PLC - JB Hunt Transport Services - Unilever PLC

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, handelsbalans

- VK: rentebesluit Bank of England

- EU: producentenprijzen

- Duitsland: fabrieksbestellingen

Vrijdag 5 november

- Bedrijfsresultaten

- ICA - Rheinmetall - Siemens Gamesa - Uniper - Dominion Energy - Johnson Controls - Kimco Realty - Ventas - Wynn Resorts

- Investeerdersevents

- Cardinal Health (Algemene Vergadering)

- Ex-dividend

- Investor AB - Ameriprise Financial - WW Grainger - Xilinx - Healthpeak Properties - Apple - Vornado Realty Trust

- Macro-economie

- VS: Arbeidsmarktrapport, uurlonen

- EU: kleinhandelsverkopen

- Frankrijk, Duitsland: industriële productie

Europees aandelennieuws

Fresenius wil activiteiten reorganiseren en kosten verlagen

- De Duitse dialysespecialist Fresenius Medical Care kondigt plannen aan om zijn bedrijfsactiviteiten te reorganiseren in twee segmenten: Care Enablement en Care Delivery. Tegen eind 2025 wil het ook de jaarlijkse kosten met 500 miljoen euro verlagen. En dat gaat gepaard met jobverlies: de groep verwacht "wereldwijd tot 5.000 voltijdse equivalenten" te schrappen als onderdeel van het FME25-programma.

BP boekt sterke winstgroei dankzij hogere prijzen voor olie en gas

- BP rapporteerde in het derde kwartaal een sterke stijging van de winst, dankzij de hogere olie- en aardgasprijzen. BP's onderliggende winst op basis van vervangingskosten kwam in het derde kwartaal uit op 3,32 miljard dollar en overtrof daarmee de analistenverwachting van van 3,06 miljard dollar. Ter vergelijking: de winst bedroeg 2,8 miljard dollar in het tweede kwartaal en 86 miljoen dollar een jaar eerder, toen de vraag naar energie en de energieprijzen instortten als gevolg van de coronapandemie.

Stellantis biedt Amerikaanse werknemers vrijwillige pensioenregeling aan

- Stellantis biedt een vrijwillige pensioenregeling aan voor in aanmerking komende werknemers in de Verenigde Staten. De vervroegde uittreding is beschikbaar voor werknemers die minstens 55 jaar oud en 30 jaar in dienst zijn bij het bedrijf of die minstens 58 jaar oud zijn met 10 jaar anciënniteit. De werknemers die de afkoopregeling aangeboden krijgen, komen al in aanmerking om met pensioen te gaan.

Resultaten Standard Chartered profiteren van coronaherstel

- Standard Chartered profiteerde het voorbije kwartaal van een herstel op de door de coronapandemie getroffen markten en boekte een hoger dan verwachte winst vóór belastingen, geholpen door lagere kredietlasten en groei in handelsfinanciering. De winst vóór belastingen voor de bank, die het grootste deel van haar inkomsten in Azië realiseert, steeg tot 996 miljoen dollar in de periode juli-september, tegenover 435 miljoen dollar een jaar eerder en deed zo beter dan de gemiddelde analistenprognose van 942 miljoen dollar. De totale kwartaalinkomsten stegen met 7% tot 3,8 miljard dollar. Standard Chartered is naar eigen zeggen voor 4,2 miljard dollar blootgesteld aan de Chinese vastgoedsector.

Maersk ziet bedrijfskasstroom verdrievoudigen

- Rederijgroep A.P. Møller-Mærsk zag de bedrijfskasstroom in het derde kwartaal verdrievoudigen tot 6,9 miljard dollar. Op 16 september publiceerde de groep al een voorlopig cijfer van bijna 7 miljard, toen het ook zijn prognoses voor het volledige boekjaar 2021 verhoogde. Maersk zal zijn bestaande programma voor het terugkopen van aandelen uitbreiden met een bijkomende 5 miljard dollar in de periode 2024-2025.

Sika breidt aanwezigheid in Afrika verder uit

- Sika blijft haar aanwezigheid in Afrika uitbreiden en heeft een nieuwe nationale dochteronderneming opgericht in Ghana. Door het nieuwe bedrijf aan zijn netwerk toe te voegen, zet Sika een verdere stap in de uitvoering van zijn groeistrategie in Afrika.

Flutter Entertainment verlaagt jaarprognose

- Flutter Entertainment verlaagt zijn verwachting voor het volledige jaar. Het grootste online weddenschappenbedrijf ter wereld gaat voor het volledige boekjaar uit van een aangepaste bedrijfskasstroom tussen 1,24 miljard en 1,28 miljard pond, terwijl het in augustus nog mikte op 1,27 tot 1,37 miljard pond. Flutter rapporteerde in 2020 een winst van 1,4 miljard pond. De omzet steeg in het derde kwartaal met 12% op jaarbasis.

Adecco mikt op licht hogere omzet in vierde kwartaal

- Adecco Group ziet nog steeds een toename van het aantal uitzendkrachten en verwacht dat de omzet in het vierde kwartaal licht zal stijgen. De groep waarschuwde net als Randstad en Manpower dat klanten moeite hebben om voldoende geschoolde arbeidskrachten te vinden. In het derde kwartaal steeg de omzet met 9% tot 5,22 miljard euro, iets onder de analistenverwachting van 5,28 miljard euro. De nettowinst van 133 miljoen euro bleef ook net onder de verwachting van 137 miljoen euro.

Beursnieuws België en Nederland

DSM herhaalt jaardoelstellingen

- DSM boekte in het derde kwartaal van 2021 een omzetgroei van 17% op jaarbasis tot 2,29 miljard euro, waardoor de aangepaste EBITDA steeg van 383 miljoen vorig jaar naar 449 miljoen euro (goed voor een stabiele EBITDA-marge van 19,5%). Beide cijfers liggen licht boven de consensusverwachting van resp. 2,21 miljard en 448 miljoen euro, omdat de uitdagingen in de toeleveringsketen goed en actief beheerd werden, zodat DSM aan de vraag kon voldoen. In de afdeling “Nutrition” steeg de EBITDA met 8% op jaarbasis tot 366 miljoen euro, terwijl de divisie “Materials” - die in de etalage werd gezet - een 65% hogere EBITDA rapporteerde, tot 102 miljoen euro. Voor het volledige boekjaar 2021 moet de EBITDA zo’n 15% hoger kunnen, terwijl eerder sprake was van ‘richting 15%’. De resultaten hebben bij KBC Securities geen impact op het 190 euro koersdoel en “Opbouwen”-advies.

ForFarmers rapporteert 22% lagere bedrijfskasstroom

- ForFarmers kon de snel stijgende energieprijzen vorig kwartaal maar moeilijk doorberekenen aan de landbouwers, zodat de onderliggende bedrijfskasstroom of EBITDA in het derde kwartaal met 22% daalde ten opzichte van een jaar eerder. De netto-omzet steeg wél, omdat hogere grondstofprijzen weer konden worden doorberekend, weliswaar met enige vertraging. Het totale veevoedervolume daalde met 1,4%, zodat de margedruk bleef aanhouden. Positief is volgens KBC Securities-analist Guy Sips dat de groep lijkt te zinspelen op een hernieuwd (groot) aandeleninkoopprogramma en over 2021 een dividend in lijn met dat van 2020 wil uitkeren. In afwachting daalt het advies bij KBCS wel van “Opbouwen” naar “Houden”, terwijl het koersdoel daalt van 4,75 naar 4,25 euro.

Hyloris start fase II-studie met topische crème

- Hyloris heeft een eerste patiënt opgenomen in een fase II klinische studie voor de topische crème met dubbele werking micozanole domiphen bromide, als behandeling voor terugkerende vulvovaginale candidiasis. De studie is opgezet als een dosis-identificatiestudie voor domifenbromide en zal ook het synergetische potentieel van de twee actieve ingrediënten onderzoeken. Resultaten van de studie worden verwacht tegen het najaar van 2022. Het nieuws heeft bij KBC Secruities geen impact op het 16,5 euro koersdoel en “Kopen”-advies.

Aegon vormt beleggingsportefeuille om met oog op nuluitstoot

- Aegon heeft zich verplicht om zijn beleggingsportefeuille van 156 miljard euro voor algemene rekening om te vormen naar een nettonuluitstoot van broeikasgassen in 2050. In dit verband sluit Aegon zich aan bij de Net-Zero Asset Owner Alliance, een door de VN opgerichte groep van institutionele beleggers die hun portefeuilles willen omvormen tot een portefeuille met een nettonuluitstoot van broeikasgassen. Tegen 2025 moet de gewogen gemiddelde koolstofintensiteit van de beheerde vastrentende en beursgenoteerde portefeuille met 25% gereduceerd zijn, gevolgd door doelstellingen met vijf tussenpozen tussen 2025 tot 2050.

DEME start nieuwe joint venture op in Japanse offshore windmarkt

- DEME Offshore en Penta-Ocean Construction richten Japan Offshore Marine op, een nieuwe joint venture (49%/ 51%). Die moet een pionierspositie innemen op de zich snel ontwikkelende Japanse offshore windmarkt. Het DP2-hefeilandinstallatieschip “Sea Challenger” zal worden overgebracht naar Japan en onder Japanse vlag worden gebracht, waarna het een grondige upgrade zal ondergaan. De eerste ronde offshore windmolenparkprojecten zal in Japan naar verwachting in 2025 van start gaan. Het nieuws heeft bij KBC Securities geen impact op het 98 euro koersdoel en “Opbouwen”-advies van moederbedrijf CFE.

T-Power-project van Tessenderlo niet weerhouden in Belgische CRM-veiling

- Het T-Power-project van Tessenderlo werd niet weerhouden in Belgische CRM-veiling. Het project van een 900 MW gasgestookte productie-eenheid zal daarom volgens KBC Securities-analist Wim Hoste geschrapt worden, zodat de vraag is voor welk alternatief de kasstroomgeneratie zal worden gebruikt. Rekening houdend met de sterke balans, met een nettoschuld/EBITDA-verhouding van momenteel 0,4x en de prognose van KBCS dat Tessenderlo in de loop van 2022 een nettokaspositie zal bereiken, lijkt het opstarten van een aandeleninkoopprogramma een verstandige zet. KBC Securities herhaalt het “Opbouwen”-advies en 43 euro koersdoel.

Kendrion boekt 15% omzetgroei

- De Nederlandse specialist in elektromagneten Kendrion krikte de omzet in het derde kwartaal met 15% op tot 113,2 miljoen euro. De bedrijfskasstroom of EBITDA ging 9% hoger tot 12,4 miljoen euro, wat neerkomt op een licht lagere marge van 11% (vs. 11,6% in het derde kwartaal van 2020). De genormaliseerde nettowinst steeg van 3 naar 4 miljoen euro, terwijl de schuldratio daalde van 2,9x tot comfortabele 2,4x. Kendrion ligt op schema om de middellangetermijndoelen te halen, maar blijft beducht voor problemen met de toeleveringsketen en de stijgende grondstofprijzen.