do. 21 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- AddLife - Aeroports de Paris - Air Liquide - American Express - Boliden - Celanese Corp - Dometic Group - HCA Healthcare - Holmen - InterContinental Hotels Group - Klepierre - London Stock Exchange Group - Remy Cointreau - Renault - Robert Half International - Roper Technologies - Schlumberger - Seagate Technology Holdings - Sika AG - Southwest Airlines - SVB Financial Group - Thule Group - Wallenstam - Whirlpool

- Ex-dividend

- Atlas Copco AB

- Caterpillar Inc

- Macro-economie

- VS, VK, Europa, Japan, Duitsland, Frankrijk: PMI-indicator verwerkende nijverheid en dienstensector

- Japan: inflatie (consumenten)

- VK: kleinhandelsverkopen, consumentenvertrouwen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Onward Medical wil via beursgang einde maken aan dwarslaesie

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Nieuwe adviezen voor aandelen

- Meest verhandelde aandelen bij Bolero

- Elia Group kämpft met Duitse tegenvaller

- Unilever zet sterk kwartaal neer door prijsacties

- Tesla navigeert vlot door chipstorm

- DNB met sterk kwartaal op zak richting renteklim

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Tesla rapporteert lagere omzet, maar hogere winst dan verwacht

- Tesla (koers aandeel: -1,6% nabeurs) rapporteerde over het derde kwartaal een lagere omzet dan de ramingen van Wall Street. Het slaagde er wel in om de winstverwachtingen te overtreffen. De resultaten markeren het negende winstkwartaal op rij, ondanks moeilijkheden om fabrieken op volle capaciteit te houden. De omzet steeg met 57% tot 13,8 miljard, iets onder de 13,9 miljard dollar verwacht. De winst kwam uit op 1,86 per aandeel en hoger dan de 1,67 dollar waar op was gerekend.

Geen groei in 2021, vreest IBM

- De omzet van IBM (koers aandeel: -4,3% nabeurs) steeg in het voorbije kwartaal met 0,3% tot 17,6 miljard dollar. Analisten hadden gemiddeld 17,8 miljard verwacht. De winst exclusief bepaalde kosten bedroeg 2,52 per aandeel, eveneens minder dan de gemiddelde analistenraming van 2,53 dollar. De brutomarge bedroeg 48% of 1% lager dan een jaar geleden en minder dan de 49,6% die analisten hadden verwacht. Volgens IBM wordt het een uitdaging om de belofte voor een terugkeer naar groei dit jaar waar te maken. Ondertussen bereidt het zich voor op de spin-off van de "legacy computer services unit".

Verizon Communications telt meer nieuwe postpaidabonnees dan verwacht

- Verizon Communications (koers aandeel: +2,4%) heeft meer postpaidtelefoonabonnees toegevoegd dan verwacht in het derde kwartaal. Er was ook een gestage vraag naar 5G-diensten. De groep verdubbelde haar investeringen in 5G-technologie om de stijgende vraag naar mobiele- en dataplannen tijdens de pandemie bij te kunnen houden. De totale bedrijfsopbrengsten van Verizon stegen in het derde kwartaal met 4,3% tot 32,9 miljard dollar, vergeleken met de gemiddelde raming van analisten van 33,2 miljard dollar.

Nasdaq rapporteerde derde kwartaalwinst door hogere commissies en beursintroducties

- Nasdaq (koers aandeel: -4,6%) rapporteerde een derde kwartaalwinst die de ramingen van Wall Street overtrof, geholpen door een sterke vraag naar zijn beleggingsgerelateerde producten en een hoger aantal beursintroducties. Nasdaq rapporteerde een aangepaste winst van 1,78 dollar per aandeel, terwijl 1,72 dollar was verwacht. In het afgelopen kwartaal verwelkomde de beurs 147 beursintroducties die samen goed waren voor 29 miljard dollar aan opgehaald kapitaal. De netto-omzet van het bedrijf steeg met 17% tot 838 miljoen dollar. De beursuitbater kocht voor 475 miljoen dollar aan eigen aandelen in het afgelopen kwartaal.

Baker Hughes ging onder de lat maar ziet verbetering aan vraagzijde

- Olieveldenbedrijf Baker Hughes (koers aandeel: -5,6%) rapporteerde een aangepaste nettowinst van 141 miljoen dollar, of 16 cent per aandeel, voor het derde kwartaal. Dit is lager dan de voorspelde winst van 21 cent per aandeel. De omzet van 5,093 miljard dollar bleef ook een eind achter bij de verwachtingen van 5,321 miljard. Vooruit kijkend ziet de groep verdere verbetering van de vraag. Hogere prijzen hebben de Amerikaanse producenten aangemoedigd om de booractiviteit op te voeren, waardoor het aantal productieplatformen aan het eind van het derde kwartaal was gestegen tot 521, vergeleken met 470 aan het eind van het tweede kwartaal.

Paypal zou belangstelling hebben in Pinterest

- PayPal (koers aandeel: -4,9%) overweegt, volgens mediaberichten, om voor 45 miljard dollar het sociale mediabedrijf Pinterest (+12,7%) over te nemen. De twee groepen zouden mikken op een overnameprijs van 70 dollar per aandeel, wat Pinterest zou waarderen op ongeveer 44 miljard dollar.

Diesel- en bezineverkoop fors gestegen bij Petrobras

- De dieselverkoop van Petrobras in Brazilië steeg in het derde kwartaal met 15,7% naar het hoogste volume sinds 2015. De verkoop van benzine steeg met 17,9% en bereikte in september het hoogste volume sinds 2017. De totale olie- en gasproductie in het derde kwartaal daalde met 4,1%.

FDA maakt weg vrij voor boosterdosis COVID-19-vaccin

- De Amerikaanse Food and Drug Administration heeft de weg vrijgemaakt voor miljoenen Amerikanen om boostershots te krijgen van het COVID-19-vaccin. Wie een Modernavaccin kreeg en ouder is dan 65 of tot de risicogroep behoort, kan een derde injectie krijgen. Bovendien komen alle "Johnson & Johnson-ontvangers" van 18 jaar en ouder in aanmerking voor een boostershot ten minste twee maanden na ontvangst van hun eerste dosis. Het agentschap staat toe dat elk van de beschikbare covidvaccins wordt gebruikt als een boosterdosis.

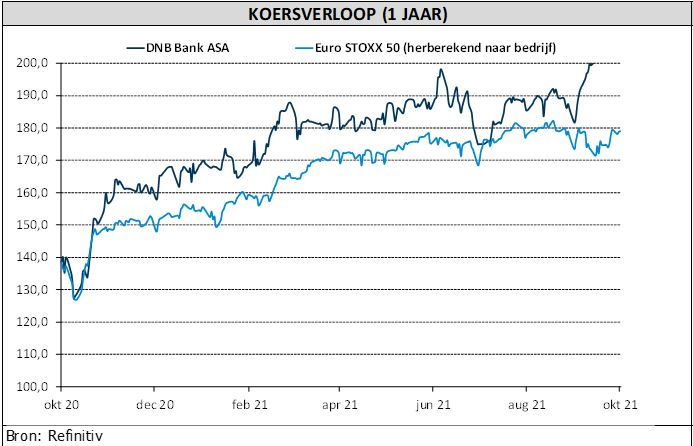

DNB met sterk kwartaal op zak richting renteklim

DNB Bank kwam vanochtend met een zeer goed rapport. De nettowinst van 6,9 miljard Noorse kroon lag 16% boven de consensus en was 23% hoger op jaarbasis. Bovendien werd de winstverbetering breed gedragen: de nettorentebaten, handelsinkomsten, operationele kosten en voorzieningen voor kredietverliezen deden het allemaal beter dan analisten hadden verwacht. De enige negatieve verrassing ten opzichte van de consensus waren de provisie-inkomsten als gevolg van een lagere activiteit binnen “investment banking”-diensten en vastgoedmakelaardij.

Het rente-effect

De belangrijkste post waren de nettorentebaten die met 4% stegen ten opzichte van het vorige kwartaal dankzij de sterke kredietvolumes en ondanks de druk op de nettorentemarge. Deze margedruk zal de komende kwartalen afnemen dankzij de renteverhoging van de Noorse centrale bank in september. DNB verklaarde bovendien dat de opwaartse aanpassing van variabele leningen na deze eerste renteverhoging vanaf medio november op jaarbasis zou moeten leiden tot circa 1,5 miljard Noorse kroon aan extra inkomsten, weet KBC Asset Management-analist Joris Dehaes. Dit is hoger dan eerdere verwachtingen en de consensusverwachtingen. Bovendien voorspelt de Noorse centrale bank drie of vier extra renteverhogingen tegen eind 2022, wat de nettorentemarge en de nettorentebaten verder zal opdrijven.

Stevige kapitaalbuffer

DNB heeft nog steeds een zeer mooie kapitaalbuffer waarvan een deel zal worden gebruikt voor de overname van de kleine digitale bank Sbanken. Kostensynergieën uit de overname moeten, samen met hogere tarieven, DNB helpen om haar doelstelling van een rendement op eigen vermogen van 12% in 2023 te halen. DNB verwacht eind oktober een reactie van de mededingingsautoriteiten op de overname. De bank bevestigde dat zij het inhaaldividend van 9 Noorse kroon, dat al volledig in het kapitaal is opgenomen, zal uitkeren. Dit komt neer op een brutorendement van 4,3%. Ex-dividenddatum is 28 oktober, betaaldatum 5 november.

KBC Asset Management over DNB

De waardering lijkt eerder hoog in vergelijking met Europese bankconcerns en in vergelijking met de eigen geschiedenis, vindt analist Dehaes. Maar DNB bevindt zich op dit moment in een gunstige positie nu de centrale bank vorige maand met haar renteverhogingscyclus is begonnen. KBC Asset Management denkt dat de bank in richting van haar waardering zal groeien. Een premie ten opzichte van Europese bankconcurrenten lijkt wel verdiend, gezien DNB marktleider is in Noorwegen, een van de beste bankomgevingen ter wereld. KBC Asset Management gebruikt het kwartaalverslag om de cijfers te actualiseren en het koersdoel te verhogen van 214 naar 240 Noorse kroon. Aanbeveling blijft “Kopen”.

Tesla navigeert vlot door chipstorm

Tesla rapporteerde gisteren na beurs een omzet over het derde kwartaal van 13,76 miljard dollar. Dit is iets lager dan de consensus van 13,93 miljard. De winst per aandeel kwam uit op 1,86 dollar, ruim boven de consensus van 1,69 dollar. Het zuiver bedrijfsresultaat (EBIT) kwam uit op 2,1 miljard dollar , zo'n 17% boven de verwachtingen, dankzij hogere volumes en kostenbesparingen.

Behalve omzet worden alle hordes vlot genomen

De gemiddelde verkoopprijzen daalden met 6% op jaarbasis als gevolg van een aanhoudende mixverschuiving naar lager geprijsde voertuigen, concreet: van Model 3/Y naar Model S/X. De EBIT-marge bedroeg een zeer sterke 14,9%. De brutowinstmarge in de autodivisie bedroeg 28,8%, boven de verwachte 26,0%. De onderneming genereerde 1,33 miljard dollar aan vrije cashflow voor het kwartaal, ruim boven de consensus van 979 miljoen dollar, dankzij een sterke operationele vrije cashflow.

Wat de vooruitzichten betreft, verklaarde de onderneming het volgende:

- Tesla streeft nog steeds naar een gemiddelde groei van de eenheidsverkopen van 50% over verschillende jaren, met een snellere groei in sommige jaren, waaronder 2021.

- De autofabrikant verwacht dat de vestigingen in Austin en Berlijn vóór het einde van dit jaar met de productie zullen beginnen.

- Het wil vooruitgang boeken met de Cybertruck, die momenteel gepland is voor productie in Austin na Model Y.

- De uitrol van Full Self Driving (FSD) gaat door, maar Tesla gaf geen commentaar op de door de National Highway Traffic Safety Administration gevraagde gegevens over FSD.

- Tesla verwacht dat de operationele marge in de loop van de tijd zal blijven groeien.

KBC Asset Management over Tesla

Alles bij elkaar een zeer sterk rapport van Tesla, meent KBC Asset Management-analist Kurt Ruts. Tesla lijkt beter dan de meeste andere autofabrikanten door het tekort aan halfgeleiders, dat de sector teistert, te navigeren . Anderzijds leek Tesla het tijdschema voor verschillende belangrijke initiatieven (bv. Cybertruck, FSD) te verschuiven, wat twijfels doet rijzen over het vermogen om in het vooropgestelde tempo te blijven groeien.

De aandelenkoers van Tesla lijkt ervan uit te gaan dat het bedrijf zijn leiderschap in batterijtechnologie tot in de eeuwigheid zal kunnen behouden, merkt analist Ruts op. Bovendien zijn veel beleggers er dankzij de media-aandacht voor 'Autopilot' van overtuigd dat Tesla ook leider is in zelfrijtechnologie. Daarom zijn beleggers bereid een fikse 'droompremie' te betalen voor het aandeel. Maar Tesla is niet alleen 'priced to perfection' maar ook 'priced for world dominance', meent analist Ruts.

Ondertussen wordt de concurrentie in het EV-segment heviger. Volkswagen heeft waarschijnlijk de beste geloofsbrieven om Tesla op korte termijn het vuur aan de schenen te leggen. In het massasegment lanceerde het bedrijf dit jaar de ID.4 (Model Y-concurrent). Aan de kant van de luxueuze EV’s, boekte het succes met de Porsche Taycan en de Audi e-tron. Andere autofabrikanten creëren ook "buzz" met hun nieuwe EV-aanbod. Mercedes, bijvoorbeeld, lanceerde dit jaar zijn EQS en EQE EV's.

Om de hierboven vermelde redenen blijft de analist voorzichtig met het aandeel. Hij handhaaft de “Verkopen”-aanbeveling, maar in het licht van de beter dan verwachte resultaten verhoogt hij wel het koersdoel van 200 naar 250 dollar.

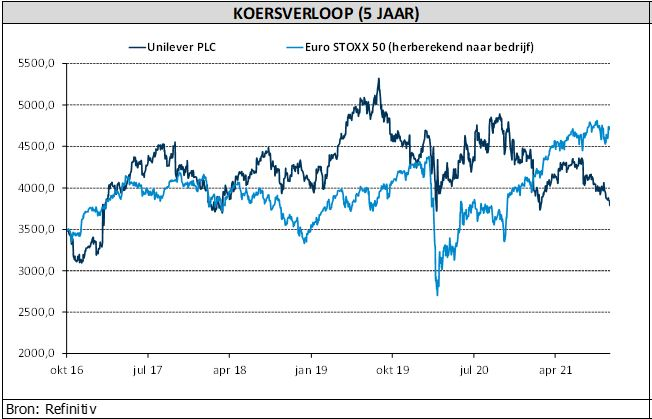

Unilever zet sterk kwartaal neer door prijsacties

Unilever rapporteerde over het derde kwartaal van 2021 een “like-for-like” omzetgroei van 2,5%. Dit cijfer is opgebouwd uit een negatieve volumegroei van 1,5% en een positieve prijsactie van 4,1%. De prijsverhogingen werden doorgevoerd om de stijgende inflatie van de inputkosten te compenseren. KBC Asset Management-analist Bob Van Leemputte verlaagt het koersdoel bij een onveranderd “kopen”-aanbeveling.

Volumes daalden in alle geografische regio's.

- In Zuid-Oost-Azië had de markt zwaar te lijden onder de beperkingen op de invoer door covid, die ongeveer 1% bijdroegen aan de totale volumedaling van 1,5%. Als gevolg van de moeilijke marktomstandigheden werden er in de regio ook weinig prijsmaatregelen genomen.

- In Noord- en Zuid-Amerika steeg de verkoop met 4,4% op vergelijkbare basis, met prijsstijgingen van 5,2%. Ondanks een krimpende markt in Noord-Amerika, als gevolg van een sterke vraag vorig jaar, kon Unilever hier een groei van 2% realiseren. Meer dan 50% van de portefeuille groeide in marktaandeel. Prestige Beauty en Food Solutions waren de drijvende krachten achter de groei.

- Latijns-Amerika kende slechts een zeer bescheiden volumedaling, maar een sterke prijsstelling ter compensatie van de grondstofinflatie en de valutadevaluatie.

- Europa groeide met slechts 0,3%, waarbij de prijsverhogingen van 2,1% de volumedaling compenseerden. Ook dit was te wijten aan een krimpende markt, voornamelijk veroorzaakt door producten voor huishoudelijke verzorging, die een moeilijke competitie doormaakten.

- In de Rest van de Wereld (Afrika, Midden-Oosten, Turkije; Rusland, Oekraïne, Wit-Rusland) steeg de onderliggende omzet wel met 2,3%. India en China presteerden sterk, evenals Turkije.

Categorieën

- Beauty & Personal Care groeide met 2,6%, gedreven door prijsverhogingen van 3,9%. Huidverzorging groeide, terwijl huidreiniging afnam, omdat consumenten de door covid gecreëerde rituelen versoepelen. Haarverzorging groeide dankzij prijsverhogingen, terwijl tandverzorging daalde. De omzet van luxe schoonheidsproducten steeg met dubbele cijfers. De verkopen in huishoudelijke verzorging stegen met 1,4%, ondanks een volumedaling van 3,2%.

- Home Care daalde als gevolg van de sterke vraag vorig jaar, maar bleef boven het niveau van 2019. Fabric Care en Enhancers lieten groei zien als gevolg van prijsacties.

- Food & Refreshments zag de volumes ook afnemen, maar kon in totaal met 3% groeien. “Out-of-home”-ijs groeide ten opzichte van vorig jaar, maar bleef onder het niveau van 2019 als gevolg van reisbeperkingen en slecht weer, en “in-home”-ijs werd beïnvloed door de sterke vraag van vorig jaar. Food Solutions presteerde sterk, evenals Knorr en Hellmann's. Thee groeide licht.

Vooruitzichten

Voor het gehele jaar verwacht de onderneming ruim binnen het meerjarenkader te blijven met een groei van de omzet op vergelijkbare basis van 3-5% en de belofte om de marges ongeveer gelijk te houden ten opzichte van vorig jaar. De brutomarges zijn in het kwartaal met 100 basispunten gedaald. Unilever verwacht dat het een aantal kosten die verband houden met covid zal kunnen terugverdienen en dat het de productmix zal kunnen verbeteren. Dit door consumenten meer te laten kiezen voor de duurdere producten in plaats van voor de goedkopere. Gezien de prijsacties lijkt dit in het volgende kwartaal haalbaar, meent analist Van Leemputte. Zo lijkt de prijselasticiteit lager te zijn dan vóór covid, wat positief kan zijn voor Unilever en collega’s.

KBC Asset Management over Unilever

Voor de resultaten over het hele jaar ziet KBC Asset Management-analist Van Leemputte dat Unilever haar beloften nakomt, aangezien de “like-for-like” omzetgroei over negen maanden al 4,4% bedraagt en er prijsmaatregelen zijn genomen voor de brutowinstmarge. Voor volgend jaar is hij iets voorzichtiger, aangezien de gerapporteerde volumes over het algemeen zijn gedaald en verdere prijsmaatregelen de elasticiteit kunnen veranderen. Het aandeel is echter niet duur en heeft het sinds het begin van het jaar beduidend minder goed gedaan. KBC Asset Management verlaagt het koersdoel naar 4.350 pence bij een onveranderde “kopen”-aanbeveling.

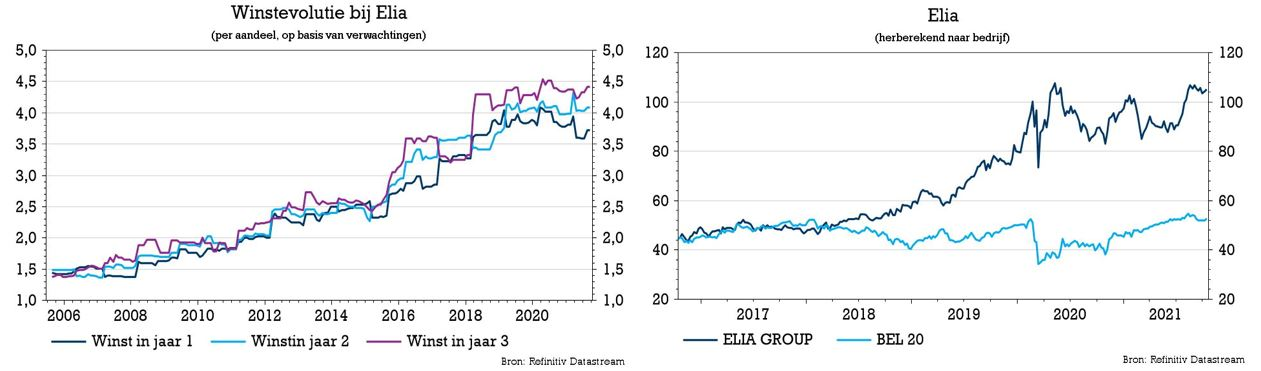

Elia Group kämpft met Duitse tegenvaller

Elia is deze middag een opvallende daler op Euronext Brussel. Tussen het resultatengeweld door liet de groep immers weten dat de Duitse regulator het belangrijkste deel van de billijke vergoeding van 50Hertz aanzienlijk verlaagde. Voor de meeste activa daalt het toegestane rendement van 6,91% tot 5,07%. Ondanks 50Hertz' uitstekende staat van dienst op het gebied van operationele efficiëntie, is dit volgens KBC Securities-analist Olivier Vanderwoude een tegenvaller op een cruciaal moment. Dat resulteert in zowel een lager koersdoel als een lager advies.

De Duitse toezichthouder heeft de toekomstige vergoeding voor alle gas- en elektriciteitsnetbeheerders voor de volgende reguleringsperiode (elektriciteit 2024-2028) gepubliceerd:

- Activa in gebruik genomen na 2006 tegen 4,13% (na belastingen) vs de huidige 5,64%.

- Activa in gebruik genomen vóór 2006 tegen 2,86% (na belastingen) vs de huidige 4,35%.

De vaststelling van het rendement op geïnvesteerd vermogen is slechts één van de elementen van het nieuwe regelgevingskader. Andere componenten zoals de efficiëntiefactoren en de individuele kostenbasis zullen in de komende vijftien maanden worden vastgelegd. Een ander element is de verandering in het regelgevingsstelsel, hetgeen inhoudt dat alle investeringen vanaf 2024 gelijk zullen worden behandeld. Dit kan nog een verzachtend effect hebben, meent de analist.

KBC Securities over Elia

KBC Securities-analist Olivier Vandewoude had niet verwacht dat de rendementen, het belangrijkste element van de vergoeding, in deze mate zouden worden verlaagd. Als hij naar de vorige regulatoire periodes kijkt, ziet hij dat de andere elementen waarover nog moeten worden beslist, de impact enigszins kunnen verzachten. Maar dat zal niet volstaan om het gat te vullen met het totale rendement van de huidige periode. Elia ging uit van een totaal rendement voor 50Hertz van 9-11% voor de jaren 2021-2023, dat vanaf 2024 zou moeten dalen. KBC Securities ziet nu een totaal rendement tussen 7-9% als de nieuwe norm.

Een niet onbelangrijke kanttekening hierbij is de uitstekende operationele efficiëntie van 50Hertz & Elia. Aan het begin van de huidige regulatoire periode (2019-2023) mikte Elia op een globaal rendement voor 50Hertz van 8-10%. Wat later opgetrokken werd tot 9-11%. Sommige overeenkomsten in de afgelopen twee jaar lieten de groep zelfs toe beter te doen dan hun eigen vooruitzichten (11,5% in 2019, 11,8% in 2020). Dit geeft hoop voor de toekomst.

De wijzigingen in de billijke vergoeding voor 50Hertz hebben een impact op de ramingen van KBC Securities voor het totale rendement van Elia. Voor 2024-2025 mikt KBC Securities nu op respectievelijk 6,2% en 6,6%. Eerder was dat 7,6% en 7,9%. Dat sijpelt door in een koersdoelverlaging van 109 naar 102 euro. Het “Kopen”-advies wordt ingeruild voor een “Houden”-advies.

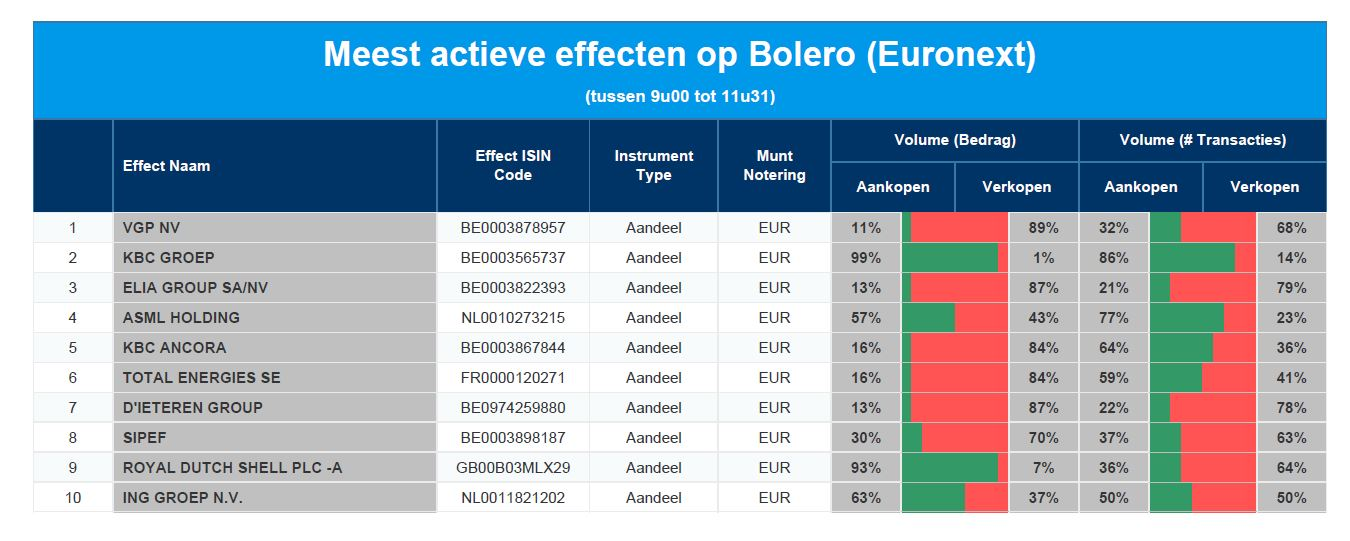

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - KBC - Elia - ASML Holding - KBC Ancora - Total Energies - D'Ieteren - Sipef - Royal Dutch - ING

Europees aandelennieuws

Omzet Carrefour beter dan verwacht in derde kwartaal

- Carrefour rapporteerde over het derde kwartaal een omzet die de gemiddelde analistenraming overtrof. De omzet klokte af op 20,47 miljard, terwijl op 20,20 miljard was gerekend. In Frankrijk was er sprake van een omzet van 9,88 miljard, tegen 9,91 miljard verwacht. De vergelijkbare omzet, exclusief brandstofkosten en het kalendereffect, steeg met 0,8%. In Frankrijk daalde die met 0,3%. Carrefour bevestigt de verwachting dat de netto vrije kasstroom in 2021 "ruim boven" 1 miljard euro zal liggen. De groep verwacht "geen materieel effect van inflatie op resultaten voor heel jaar 2021".

Nordea Bank boekt hoger dan verwachte nettowinst over derde kwartaal

- Nordea Bank heeft een hoger dan verwachte nettowinst over het derde kwartaal geboekt, dankzij de netto-rentebaten, provisies en terugboekingen van kredietverliezen. De in Helsinki gevestigde bank boekte een nettowinst van 1,0 miljard euro, vergeleken met 837 miljoen in dezelfde periode een jaar eerder. Analisten hadden een nettowinst van 945 miljoen voorspeld. De bank zal een inkoopprogramma van eigen aandelen lanceren voor een bedrag van maar liefst 2 miljard euro.

Barclays int hogere commissies dan verwacht

- De commissies bij Investment Banking bij de Londense kredietverstrekker Barclays stegen met 59% tot 971 miljoen pond (1,3 miljard dollar), in navolging van de sterke prestaties van Amerikaanse collega's. Analisten hadden 775 miljoen pond aan inkomsten uit deze activiteiten voorspeld. De inkomsten uit de handel in vastrentende producten daalden echter met 20% doordat de opleving, die een jaar geleden nog voor een recordwinst zorgde, afzwakte. De inkomsten uit de handel in aandelen stegen met 10% dankzij een sterke positie in derivaten en financiering. De FTSE 100-bank boekte een winst voor belastingen van 1,96 miljard pond, tegen 1,15 miljard pond over dezelfde periode een jaar eerder, terwijl de consensus uitging van 1,60 miljoen pond.

Unilever rapporteert een "like-for-like"-omzetgroei van 2,5%

- Unilever rapporteerde een "like-for-like"-omzetgroei van 2,5% voor het kwartaal, wat ruwweg in lijn is met verschillende consensusbronnen. Het groeicijfer was te danken aan een prijsverhoging van 4,1% in combinatie met een volumedaling van 1,5%. De onderneming verwacht nog steeds resultaten te behalen die in lijn zijn met de margeverwachting van KBC Asset Management, een ongeveer gelijkblijvende marge voor het gehele jaar.

SAP verwacht een aanhoudende stijging van het aantal cloud-deals

- SAP verwacht een aanhoudende stijging van het aantal cloud-deals. De orderportefeuille van het Duitse softwarebedrijf steeg in het derde kwartaal met 22% bij constante wisselkoersen tot 8,17 miljard euro (9,53 miljard dollar), dankzij de vraag naar zijn S/4 Hana-cloud-producten. SAP zit midden in een turnaround-strategie om klanten te stimuleren hun activiteiten naar de cloud te migreren en een suite van nieuwe producten te adopteren.

Eerst kwartaal bij Pernod Ricard heeft hogere omzet dan verwacht in petto

- Pernod Ricard rapporteerde voor het eerste kwartaal een organische omzet die de gemiddelde analistenverwachting overtrof. De groei bedraagt 20% en overtreft de gemiddelde analistenverwachting van 16,3%. De totale omzet bedroeg 2,72 miljard EUR. Pernod Ricard zei voor dit boekjaar een "goede" omzetgroei te verwachten, zij het minder dan de prestaties van dit kwartaal.

Hermes klopt verwachtingen met hogere omzetgroei in derde kwartaal

- De omzet van Hermes is in het derde kwartaal met 31% gestegen en heeft daarmee de marktverwachtingen overtroffen, ook al is het herstel van de gevolgen van de coronavirus-pandemie trager verlopen dan in de voorgaande drie maanden.

Beursnieuws België en Nederland

Hogere prijzen verhogen winstverwachtingen Sipef

- De palmolieproductievolumes stegen in het derde kwartaal met een iets sterker dan verwachte 18,1%. Ondertussen blijven de palmolieprijzen hoog, met 88% van Sipef's geschatte productie van 2021 reeds verkocht aan 1057 dollar per ton. De groep lijkt verder vertrouwen te hebben in een aanhoudend hoge prijsomgeving voor het vierde kwartaal van 2021 en begin 2022, wat resulteert in nieuwe vooruitzichten voor de recurrente winst van ongeveer 80 miljoen dollar (was 60-70 miljoen). Dit is exclusief de verkoop van dochteronderneming PT Melania (rubberplantages). KBC Securities sleutelde aan het model, verhoogde het koersdoel van 61 naar 68 euro en handhaaft het “Kopen”-advies.

Randstad verhoogt het groeitempo ten opzichte van 2019

- De omzet van Randstad steeg in het derde kwartaal met 21% tot 6.275 miljoen euro. De bedrijfskasstroom kwam uit op 298 miljoen euro, een stijging met 50%. Randstad zet het covidherstel voort en verhoogt het groeitempo ten opzichte van 2019. De cijfers waren beter dan de marktverwachting. KBC Securities handhaaft het “Opbouwen”-advies en koersdoel van 71 euro. Randstad kondigde ook aan dat CEO Jacques van den Broek na afloop van zijn tweede termijn in maart 2022 zal terugtreden en zal worden opgevolgd door huidige Accenture-topman Sander van 't Noordende.

Orange Belgium verkoopt 37.000 nieuwe abonnementen

- De inkomsten uit retaildiensten en de bedrijfskasstroom (EBITDAaL) van Orange België stegen voor het derde kwartaal respectievelijk met 4,8% en 8,2%. Het bedrijf handhaafde zijn commerciële momentum en rapporteerde een groei van 37.000 abonnementen voor het mobiele postpaidklantenbestand. OBEL verwacht nog steeds een omzetgroei met lage enkelvoudige cijfers en een capex tussen 200-220 miljoen. Na de mislukte overnamepoging van Orange Group en de recente speculaties over de verkoop van mobiele sites door Telenet, verwacht KBC Securities tijdens de analistenconferentie veel vragen over de waardecreatiestrategie van het bedrijf.

Elia Group ziet daling van vergoeding van 50Hertz

- De Duitse toezichthouder heeft het belangrijkste deel van de vergoeding van 50Hertz (aanzienlijk) verlaagd. Voor de meeste activa daalt het toegestane rendement van 6,91% naar 5,07% (vóór belastingen). Ondanks de uitstekende prestaties van 50Hertz op het vlak van operationele efficiëntie is dit een tegenvaller op een cruciaal moment. KBC Securities verlaagt het koersdoel van 109 naar 102 euro bij een onveranderd “Houden”-advies.

Inventiva haalt nieuwe mijlpaal met NATIVE

- Inventiva kondigde gisteravond de publicatie aan van de resultaten van de fase IIb NATIVE klinische studie in de New England Journal of Medicine (NEJM). Als één van de meest gerespecteerde tijdschriften voor klinische geneeskunde is de publicatie van de NATIVE resultaten in de NEJM een validatie van de mijlpaal dataset in NASH. Een bevestiging én opsteker dus, geen impact op het “Kopen”-advies en koersdoel van 20 euro.

Opnieuw geruchten over verkoop Braziliaanse Ontex-activiteiten

- Er duiken (opnieuw) geruchten op over een mogelijke verkoop van de Braziliaanse activiteiten van Ontex. Aangezien Ontex duidelijk heeft gemaakt dat de winstgevendheid van de Braziliaanse activiteiten duidelijk achterblijft bij het groepsgemiddelde, zou een dergelijke stap niet verbazen. Het gebrek aan cijfers maakt het moeilijk om precieze voorspellingen te doen over een mogelijke opbrengst, maar een artikel in een Braziliaans dagblad vermeldt nu voorstellen van omgerekend ongeveer 77 miljoen euro. Een verkoop zou de schuldgraad van de groep in elk geval kunnen verlagen en zou door beleggers kunnen worden toegejuicht, meent KBC Securities. Dat heeft een “Kopen”-advies en koersdoel van 14 euro voor Ontex.

Omzet in Nederland en Luxemburg stelt teleur bij Intertrust

- De omzet van Intertrust kwam uit op 140,3 miljoen euro, een onderliggende stijging van slechts 0,6% met een tijdelijk lagere productiviteit in Nederland en Luxemburg. De aangepaste bedrijfskasstroom bedroeg 39,6 miljoen euro, inclusief 4,8 miljoen eenmalige kosten zoals vorig kwartaal aangekondigd. Dit resulteert in een marge van 28,2%. De winst per aandeel komt uiteindelijk uit op 0,30 euro. De cijfers komen over de hele lijn onder de verwachting uit. De groep bevestigde haar vooruitzichten. KBC Securities onderstreept dat de resultaten van Intertrust over het derde kwartaal negatief beïnvloed werden door lagere volumes in Nederland en Luxemburg. De verkooppijplijn blijft weliswaar sterk, maar is nog niet gematerialiseerd. Door jaarverwachtingen te verlagen, verlaagt KBC Securites het koersdoel naar 19 euro bij een onveranderd “Kopen”-advies.

Mithra lanceert Estelle in België

- Mithra kondigde de lancering aan van het gecombineerde orale anticonceptivum Estelle in België. Het product wordt in ons land op de markt gebracht door Richter onder de merknaam Drovelis en door Ceres Pharma onder de merknaam Lydisilka.

Omzet Sligro gaat licht hoger in derde kwartaal

- De omzet van Sligro nam in het derde kwartaal van 2021 met 1,8% toe ten opzichte van vorig jaar. Deze toename was volledig autonoom. Cumulatief daalde de omzet over de eerste drie kwartalen van 2021 met 9,8%. Er worden geen jaarvooruitzichten gegeven.

Ingrid Daerden van Aedificia is volgens Trends 'CFO of the Year 2021’

- Aedifica-CFO Ingrid Daerden werd verkozen als ‘Trends CFO of the Year 2021’. Luidens het persbericht koos de jury voor Ingrid Daerden als laureaat wegens haar bijdrage aan de strategische ontwikkeling en financiering van de groei van Aedifica. Aedifica haalde vorig jaar meer dan 700 miljoen euro op op de kapitaalmarkten.

Just Eat Takeaway bevestigt financiële doelstellingen op investeerdersdag

- Naar aanleiding van de Capital Markets Day bevestigde Just Eat Takeway de financiële vooruitzichten. Daarbij wordt gerekend op een groei van de bestellingen met 45% en een waarde van die bestellingen van 28 tot 30 miljard dollar. De aangepaste EBITDA-marge zou op -1% tot -1,5% uitkomen.

Onward Medical wil via beursgang einde maken aan dwarslaesie

Na Azelis, Biotalys en Ekopak dient zich vandaag een vierde nieuwkomer aan op de Brusselse koerstabellen: Onward Medical. Het Zwitsers-Nederlandse bedrijf zal ook de bel luiden in Amsterdam en haalt daarbij tot 86,5 miljoen euro op, wat vooral moet dienen om een middel tegen dwarslaesie op punt te stellen én verkoopbaar te maken. De introductieprijs van 12,75 euro ligt in het midden van de prijsvork en is goed voor een waardering van ongeveer 380 miljoen euro.

Oorsprong van Onward Medical

Onward Medical werd in 2014 door neurowetenschappelijke onderzoekers opgericht als een spin-off van het Center for Neuroprosthetics aan het hoog aangeschreven Zwitserse Federale Instituut voor Technologie (EPFL). Het ging toen nog onder de naam “GTX Medical” door het leven. Vandaag houdt de groep kantoor in het Zwitserse Lausanne, terwijl haar hoofdzetel ondergebracht is op de High Tech Campus in Eindhoven. Vanuit Boston heeft de groep ook voet aan de grond in de VS. Het bedrijf telt ruim 73 voltijdse arbeidsplaatsen, waarvan de helft in Eindhoven.

Dwarslaesie

Het bedrijf richt haar pijlen op dwarslaesie. Dat is een beschadiging van het ruggenmerg waardoor bepaalde lichaamsfuncties wegvallen. Onward Medical bouwt innovatieve therapieën die de beweging, de onafhankelijkheid en de gezondheid herstellen. Dat gebeurt via elektrische stimulatie van het ruggenmerg, waardoor mensen met een dwarslaesie weer moeten kunnen lopen of hun armen bewegen. Het management hoopt dat deze methode ook kan helpen bij andere aandoeningen, zoals de ziekte van Parkinson of na een beroerte.

ARC-therapie

Centraal staat de ARC-therapie die kan worden toegediend via implanteerbare (ARC-IM) of uitwendige (ARC-EX) systemen. De technologie werkt met elektroden die operatief worden verbonden met zenuwbanen in de onderrug. Een onderhuids apparaatje geeft via die elektroden en zenuwen de benodigde prikkels aan de spieren van de patiënt. Een bedieningsapparaat buiten het lichaam stuurt de bewegingen van de patiënt aan.

ARC-IM maakt gebruik van een draadloos implantaat. Tijdens de operatie worden elektroden over het ruggenmerg geïmplanteerd. In een studie waren drie patiënten met een ruggenmergletsel, waardoor ze nog maar weinig gevoel in hun benen hadden, in staat om te staan en zelfs weer te lopen met ondersteuning van hun lichaamsgewicht.

De uitwendige technologie die werd ontwikkeld, heet ARC-EX. Dit apparaat bestaat uit een draagbare stimulator, die gebruikmaakt van een hoogfrequente golfvorm om de huid te verdoven, in combinatie met een stimulatiepuls met een lagere frequentie die gericht is op het sturen van energie door het ruggenmerg. Voor dit draagbare apparaat is geen operatie nodig. Uit een eerste studie bleek een aanzienlijke en blijvende verbetering van de arm- en handbewegingen van de patiënt.

Eerste studie loopt

Beide technologieplatformen hebben nog geen wettelijke goedkeuring voor commercialisering ontvangen, maar kregen van de Amerikaanse FDA wel al het label “Breakthrough Device” toegekend. De eerste studie werd gestart onder de naam Up-LIFT en ging in januari 2021 van start. De studie loopt over 15 centra wereldwijd en mikt op 65 proefpersonen.

Aandeelhouders blijven zitten

Het bedrijf bevindt zich nog in de opstartfase en heeft dus geen omzet. In 2020 leed het omwille van de kosten voor onderzoek een verlies van 20 miljoen euro. Onward Medical tankte in april 2021 daarom al eens 32 miljoen dollar via een private financieringsronde bij onder meer Invest-NL en Olympic Investments, de particuliere investeringstak van de Onassis Foundation, Gimv, LSP, INKEF Capital en Wellington Partners. De grootste, huidige aandeelhouders ondersteunen de beursgang. Met AXA Investment Managers Paris, Belfius Insurance en Ohman Fonder trekt Onward Medical nieuwe investeerders aan.

Waardering van 380 miljoen euro

De ambities reiken ver: het eerste product, de uitwendige variant, moet immers al tegen 2023 op de markt gebracht worden om een jaar later gevolgd te worden door de inwendige variant. Onward hoopte een beursgang van maximaal 104 miljoen euro tot een goed einde te brengen. Uiteindelijk is de teller blijven staan op 86,5 miljoen euro, als ook de overtoewijzingsoptie wordt uitgeoefend. Dat betekent de uitgifte van 5,9 miljoen nieuwe aandelen aan 12,75 euro of het midden van de prijsvork van 11,75 tot 13,75 euro. Goed voor een waardering van zo’n 380 miljoen euro.

Van de kapitaalverhoging dient

- Ongeveer 20% voor: de financiering van productontwikkeling en onderzoeks- en ontwikkelingsactiviteiten, meer bepaald de ontwikkeling van het commerciële ARC-EX- apparaat en het ARC-IM-systeem, met inbegrip van de bijbehorende lead portfolio;

- Ongeveer 30% voor: de uitvoering van klinische onderzoeken in de VS en Europa, inclusief:

- haalbaarheids- en centrale studies voor de ARC-IM-bloeddruk- en rompcontrole-indicaties

- haalbaarheids- en centrale studies voor de ARC-IM-mobiliteitsindicatie

- centrale studies voor de ARC-EX-indicatie voor de bovenste ledematen, inclusief een evaluatie van de doeltreffendheid van de therapie tijdens het gebruik in de kliniek en thuis

- Ongeveer 30% voor: expansie van de commerciële capaciteiten in de VS en Europa om de therapieën op de markt te brengen. Dit omvat de aanwerving en opleiding van verkooppersoneel op het terrein, ingenieurspersoneel, kantoorpersoneel voor de klantenservice, personeel voor technische ondersteuning, personeel voor marketing en markttoegang. Ook moet er geld gepompt worden in systemen en infrastructuur die nodig zijn om deze aanwervingen te ondersteunen en om de verkoop zelf in goede banen te leiden.

- Ongeveer 20% voor: algemene bedrijfsdoeleinden, waaronder personeel, faciliteiten, verzekeringen en andere zaken.

Wat kan u als investeerder verwachten?

Als eerste product hoopt het bedrijf in 2023 een extern bedieningsapparaatje, ARC-EX, op de markt te brengen dat zich richt op herstel van de hand- en armfunctie van patiënten met een hoge dwarslaesie. Voor mensen met een lage dwarslaesie wordt een implantaat, ARC-IM, ontwikkeld, dat in eerste instantie de normale bloeddruk en rompcontrole van patiënten moet kunnen herstellen. De marktintroductie van dit product is vandaag voorzien voor 2024. Goedkeuring van de functie van het implantaat om de patiënt weer te helpen wandelen, hoopt het bedrijf in 2025 binnen te halen.