do. 21 okt 2021

Unilever rapporteerde over het derde kwartaal van 2021 een “like-for-like” omzetgroei van 2,5%. Dit cijfer is opgebouwd uit een negatieve volumegroei van 1,5% en een positieve prijsactie van 4,1%. De prijsverhogingen werden doorgevoerd om de stijgende inflatie van de inputkosten te compenseren. KBC Asset Management-analist Bob Van Leemputte verlaagt het koersdoel bij een onveranderd “kopen”-aanbeveling.

Volumes daalden in alle geografische regio's.

- In Zuid-Oost-Azië had de markt zwaar te lijden onder de beperkingen op de invoer door covid, die ongeveer 1% bijdroegen aan de totale volumedaling van 1,5%. Als gevolg van de moeilijke marktomstandigheden werden er in de regio ook weinig prijsmaatregelen genomen.

- In Noord- en Zuid-Amerika steeg de verkoop met 4,4% op vergelijkbare basis, met prijsstijgingen van 5,2%. Ondanks een krimpende markt in Noord-Amerika, als gevolg van een sterke vraag vorig jaar, kon Unilever hier een groei van 2% realiseren. Meer dan 50% van de portefeuille groeide in marktaandeel. Prestige Beauty en Food Solutions waren de drijvende krachten achter de groei.

- Latijns-Amerika kende slechts een zeer bescheiden volumedaling, maar een sterke prijsstelling ter compensatie van de grondstofinflatie en de valutadevaluatie.

- Europa groeide met slechts 0,3%, waarbij de prijsverhogingen van 2,1% de volumedaling compenseerden. Ook dit was te wijten aan een krimpende markt, voornamelijk veroorzaakt door producten voor huishoudelijke verzorging, die een moeilijke competitie doormaakten.

- In de Rest van de Wereld (Afrika, Midden-Oosten, Turkije; Rusland, Oekraïne, Wit-Rusland) steeg de onderliggende omzet wel met 2,3%. India en China presteerden sterk, evenals Turkije.

Categorieën

- Beauty & Personal Care groeide met 2,6%, gedreven door prijsverhogingen van 3,9%. Huidverzorging groeide, terwijl huidreiniging afnam, omdat consumenten de door covid gecreëerde rituelen versoepelen. Haarverzorging groeide dankzij prijsverhogingen, terwijl tandverzorging daalde. De omzet van luxe schoonheidsproducten steeg met dubbele cijfers. De verkopen in huishoudelijke verzorging stegen met 1,4%, ondanks een volumedaling van 3,2%.

- Home Care daalde als gevolg van de sterke vraag vorig jaar, maar bleef boven het niveau van 2019. Fabric Care en Enhancers lieten groei zien als gevolg van prijsacties.

- Food & Refreshments zag de volumes ook afnemen, maar kon in totaal met 3% groeien. “Out-of-home”-ijs groeide ten opzichte van vorig jaar, maar bleef onder het niveau van 2019 als gevolg van reisbeperkingen en slecht weer, en “in-home”-ijs werd beïnvloed door de sterke vraag van vorig jaar. Food Solutions presteerde sterk, evenals Knorr en Hellmann's. Thee groeide licht.

Vooruitzichten

Voor het gehele jaar verwacht de onderneming ruim binnen het meerjarenkader te blijven met een groei van de omzet op vergelijkbare basis van 3-5% en de belofte om de marges ongeveer gelijk te houden ten opzichte van vorig jaar. De brutomarges zijn in het kwartaal met 100 basispunten gedaald. Unilever verwacht dat het een aantal kosten die verband houden met covid zal kunnen terugverdienen en dat het de productmix zal kunnen verbeteren. Dit door consumenten meer te laten kiezen voor de duurdere producten in plaats van voor de goedkopere. Gezien de prijsacties lijkt dit in het volgende kwartaal haalbaar, meent analist Van Leemputte. Zo lijkt de prijselasticiteit lager te zijn dan vóór covid, wat positief kan zijn voor Unilever en collega’s.

KBC Asset Management over Unilever

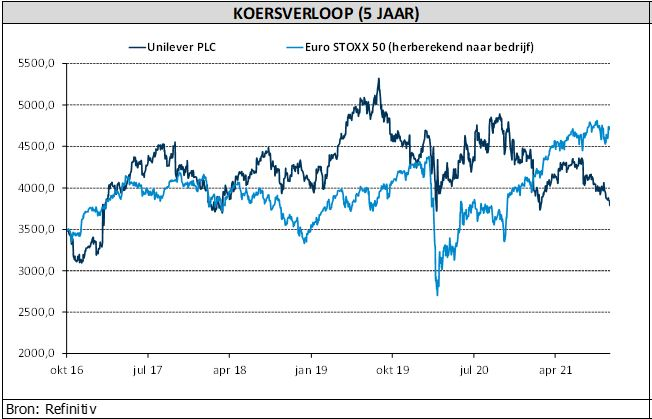

Voor de resultaten over het hele jaar ziet KBC Asset Management-analist Van Leemputte dat Unilever haar beloften nakomt, aangezien de “like-for-like” omzetgroei over negen maanden al 4,4% bedraagt en er prijsmaatregelen zijn genomen voor de brutowinstmarge. Voor volgend jaar is hij iets voorzichtiger, aangezien de gerapporteerde volumes over het algemeen zijn gedaald en verdere prijsmaatregelen de elasticiteit kunnen veranderen. Het aandeel is echter niet duur en heeft het sinds het begin van het jaar beduidend minder goed gedaan. KBC Asset Management verlaagt het koersdoel naar 4.350 pence bij een onveranderde “kopen”-aanbeveling.