vr. 24 okt 2025

Wat staat er maandag op de beleggersagenda?

Maandag 27 oktober 2025

- Bedrijfsresultaten

- Vastned, Keurig Dr Pepper, Nucor, Whirlpool, Exosens

- Ex-dividend

- Akzo Nobel, Nokia, RBC

- Macro-economie

- EU: ECB inflatieverwachtingen

- VS: orders duurzame goederen

Europees herstel verdappert

Vanochtend kregen we de maandelijkse PMI-update voor de EMU. De recente erosie van de (Europese) rentes en een weifelende euro suggereerden twijfel over het Europese herstel. De PMI’s vanmorgen geven hier toch wel wat hoop. De algemene PMI index verdapperde van 51,2 tot 52,7 punten, het beste niveau in 17 maanden. De groeiversnelling kwam vooral op conto van de dienstensector (van 51,3 naar 52,6 punten), maar ook de productie in de verwerkende nijverheid steeg lichtjes (51,1 punten). Lees hier verder.

Marktanalyse platina

Platina kende een indrukwekkende rally sinds de start van 2025. Tot dusver in 2025 steeg de platinaprijs met ongeveer 80%, een duidelijke trendbreuk met de prijsontwikkeling van de afgelopen 15 jaar. Ondanks de forse stijging blijft het historische record uit 2008 voorlopig onaangetast. Volgens Google Trends is de belangstelling voor platina -ETF’s alleszins sterk toegenomen. In september werd de zoekterm “platinum ETF” acht keer vaker ingevoerd dan in januari. De recente goudrally zet retailbeleggers dus ook aan tot een interesse in platina.KBC-Securities-analist Benjamin Wolff, analyseert de markt in dit artikel.

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse beursopening: Op basis van de futures wordt een positieve start voorspeld voor Wall Street. Beleggers kijken uit naar de inflatiecijfers die later vandaag verschijnen, met bijzondere aandacht voor de kerninflatie die vermoedelijk voor de derde maand op rij op jaarbasis met 3,1% stijgt. De ontmoeting tussen president Trump en de Chinese president Xi Jinping volgende week zorgt voor extra optimisme.

-

Europese beurzen: Europese aandelen noteren lager. De daling is het gevolg van voorzichtigheid bij beleggers in aanloop naar de Amerikaanse inflatiecijfers en zorgen over geopolitieke spanningen. Vooral technologie- en energieaandelen staan onder druk.

-

Aziatische markten: In Azië sloot de Nikkei hoger en boekte daarmee acht van de laatste negen weken winst, gesteund door technologieaandelen en hoop op fiscale stimulering onder de nieuwe premier Sanae Takaichi. In China bereikte de Shanghai Composite een tienjaarsrecord dankzij een rally in chip- en AI-aandelen, na beloftes van Beijing om technologische onafhankelijkheid te bevorderen.

-

Grondstoffen en munten: De dollar blijft stabiel in afwachting van de inflatiecijfers. De goudprijs daalt licht doordat beleggers winst nemen. De olieprijs beweegt lager door zorgen over het aanbod, veroorzaakt door Amerikaanse sancties tegen de twee grootste Russische oliebedrijven.

Topnieuws

- De Amerikaanse consumentenprijzen zijn in september waarschijnlijk opnieuw gestegen, mede door hogere kosten voor goederen die gevoelig zijn voor importtarieven. Toch wordt verwacht dat deze stijging de Federal Reserve niet zal weerhouden om volgende week opnieuw de rente te verlagen.

Aandelen in de kijker

- Advanced Micro Devices: AMD werkt samen met IBM aan quantum computing en levert chips die een belangrijke algoritme kunnen draaien. IBM wil hiermee de concurrentie aangaan met Microsoft en Google. Quantum computing kan complexe problemen oplossen die voor klassieke computers onhaalbaar zijn. De technologie is echter nog gevoelig voor fouten.

- Alaska Air Group: De luchtvaartmaatschappij verlaagt haar winstverwachting voor 2025 door hogere brandstofkosten en operationele problemen. De omzet steeg in het derde kwartaal met 23% tot 3,77 miljard dollar, iets boven de gemiddelde analistenverwachting. De winstverwachting voor het vierde kwartaal ligt echter onder de verwachtingen. Een recente IT-storing leidde tot honderden geannuleerde vluchten.

- Apple: Apple is gestart met de levering van AI-servers uit een fabriek in Houston, als onderdeel van een investering van 600 miljard dollar in de VS. De servers bevatten chips die AI-functionaliteit mogelijk maken met behoud van privacy. Hoewel president Trump aandringt op binnenlandse productie van iPhones, blijft de assemblage voorlopig in het buitenland.

- Applied Materials: Het bedrijf schrapt 4% van zijn personeel, ongeveer 1.400 banen, om de werking te stroomlijnen. De maatregel volgt op strengere Amerikaanse exportregels voor chips. De kosten van de ontslagen worden geschat op 160 tot 180 miljoen dollar, voornamelijk in het vierde kwartaal van boekjaar 2025.

- Baker Hughes: Baker Hughes overtreft de winstverwachtingen dankzij sterke vraag naar industriële en energietechnologie. De orderinstroom steeg met 44% op jaarbasis tot 4,14 miljard dollar. De IET-backlog bereikte een record van 32,1 miljard dollar, wat wijst op groeiende vraag naar LNG en energietransitieprojecten.

- Boeing: Meer dan 3.200 stakende werknemers stemmen op 26 oktober over een aangepast contractvoorstel. De wijzigingen geven meer tijd voor terugkeer naar het werk en beperken het inzetten van niet-vakbondspersoneel. De vakbond gaf geen aanbeveling bij het voorstel.

- Chevron: Chevron en Helleniq Energy zijn door Griekenland geselecteerd als voorkeursbieder voor gasexploratie in vier offshore blokken. De contracten moeten nog worden goedgekeurd door het Griekse parlement en de rekenkamer. Seismisch onderzoek start vermoedelijk in 2026.

- ConocoPhillips: Het bedrijf start met ontslagen in Canada als onderdeel van een wereldwijde herstructurering waarbij tot een kwart van het personeel verdwijnt. Medewerkers in Calgary worden op 5 november geïnformeerd, gevolgd door personeel in Alberta en British Columbia.

- Deckers Outdoor: De omzetverwachting van Deckers Outdoor valt tegen door economische onzekerheid en hogere tarieven. De binnenlandse verkoop daalde met 1,7% in het afgelopen kwartaal. Het bedrijf verhoogde in juli selectief de prijzen om de impact van Amerikaanse tarieven op import uit Vietnam te beperken.

- Digital Realty Trust: Digital Realty verhoogt zijn jaarprognose voor omzet en operationele winst door stijgende vraag naar datacenters, gedreven door AI. De kwartaalomzet bedroeg 1,58 miljard dollar, boven de gemiddelde analistenverwachting van 1,53 miljard dollar.

- Exxon Mobil: Exxon verkoopt zijn Esso-tankstations in Singapore aan Chandra Asri Pacific. De deal omvat 60 stations en bijbehorende leveringscontracten. Exxon blijft brandstof leveren en het personeel behouden.

- Ford: Ford verlaagt opnieuw zijn jaarprognose door productieproblemen na een brand bij een aluminiumleverancier. De kwartaalomzet steeg met 9% tot 50,5 miljard dollar. De aangepaste EBIT-verwachting ligt nu tussen 6,0 en 6,5 miljard dollar, tegenover eerder 6,5 tot 7,5 miljard dollar.

- General Motors: Canada verlaagt de invoerquota voor GM en Stellantis vanwege verminderde productie in het land. GM’s quota daalt met 24,2%, Stellantis met 50%. GM stopte de productie van BrightDrop-vans in Ontario, Stellantis verplaatst Compass-productie naar de VS.

- Inhibrx Biosciences: Het experimentele geneesmiddel ozekibart vertraagt de progressie van chondrosarcoom, een zeldzame vorm van botkanker. In een studie met 206 patiënten verlengde het middel de progressievrije overleving tot 5,52 maanden, tegenover 2,66 maanden met placebo.

- Intel: Intel overtreft de winstverwachtingen dankzij kostenbesparingen onder CEO Lip-Bu Tan. Het bedrijf voorspelt een kwartaalomzet tussen 12,8 en 13,8 miljard dollar. De kapitaalinvesteringen voor 2025 worden geraamd op 27 miljard dollar, tegenover 17 miljard dollar in 2024.

- Marathon Petroleum: Marathon herstart productie-eenheden in zijn raffinaderij in Texas na eerdere schade door brand. Reparaties aan de hydrotreater worden afgerond in november, een maand later dan gepland.

- Match Group: Match waarschuwt dat Apple’s commissie van 30% in India de inkomsten zal drukken. Het bedrijf vraagt om stevige boetes van de Indiase mededingingsautoriteit. Match is sinds 2022 verwikkeld in een antitrustzaak tegen Apple.

- Meta Platforms: De Europese Commissie stelt dat Meta en TikTok onvoldoende publieke data beschikbaar stellen aan onderzoekers, in strijd met de Digital Services Act. Ook zouden Facebook en Instagram geen gebruiksvriendelijke meldingsmechanismen bieden voor illegale inhoud.

- MidWestOne & Nicolet Bankshares: Nicolet Bankshares neemt MidWestOne over voor 864 miljoen dollar in aandelen. De overnameprijs ligt 46% boven de slotkoers van MidWestOne. De fusie creëert een bank met 15,3 miljard dollar aan activa.

- Mohawk Industries: Mohawk voorspelt een lagere winst door zwakke volumes in keramiek en vloerbedekking. De omzet bedroeg 2,76 miljard dollar, iets boven de gemiddelde analistenverwachting van 2,73 miljard dollar. Tarieven op Chinese import drukken op de marges.

- Mondelez: Mondelez gebruikt generatieve AI om marketingkosten met 30 tot 50% te verlagen. Het systeem, ontwikkeld met Accenture, kan tegen volgend jaar korte tv-spots produceren, mogelijk zelfs voor de Super Bowl van 2027.

- Newmont: Newmont overtreft de winstverwachting dankzij recordhoge goudprijzen. De gemiddelde goudprijs bedroeg 3.539 dollar per ounce, tegenover 2.518 dollar een jaar eerder. Hogere kosten voor waterzuivering en ontslagvergoedingen drukken op de vrije kasstroom.

- Norfolk Southern: Norfolk Southern verslaat de winstverwachting dankzij sterke volumes in het goederenvervoer. De omzet steeg met 2% tot 3,1 miljard dollar. De fusie met Union Pacific leidt tot concurrentiedruk.

- Paramount & Warner Bros: De Writers Guild of America verzet zich tegen een fusie tussen Paramount en Warner Bros. De vakbond vreest negatieve gevolgen voor werknemers, concurrentie en vrije meningsuiting.

- Rivian: Rivian betaalt 250 miljoen dollar om een rechtszaak te schikken over misleidende prijsinformatie bij de beursgang. Het bedrijf ontkent schuld, maar wil het geschil afsluiten.

- Target: Target schrapt 1.800 kantoorfuncties om de organisatie te vereenvoudigen. De ontslagen treffen 8% van het personeel. Werknemers krijgen loon en voordelen tot januari, plus een ontslagvergoeding.

- Verisign: Verisign zag de omzet in het derde kwartaal stijgen met 7,3% tot 419,1 miljoen dollar. De vraag naar domeinnamen blijft groeien nu bedrijven hun online aanwezigheid versterken.

Aanbevelingen

-

Coinbase Global: JPMorgan verhoogt het koersdoel naar 404 dollar, dankzij nieuwe inkomstenbronnen en afnemende concurrentiedruk.

-

Dow: JPMorgan verlaagt het koersdoel naar 23 dollar door projectvertragingen, hoge schulden en zwakke vraag naar petrochemicaliën.

-

Intel: JPMorgan verhoogt het koersdoel naar 30 dollar na sterke kwartaalresultaten, gesteund door vraag naar pc’s en datacenters.

Heineken presenteert EverGreen 2030-doelstellingen, 2025 blijft overgangsjaar

*BEIA staat voor "before exceptional items and amortisation", of in het Nederlands: vóór uitzonderlijke elementen en afschrijvingen. Het is een aangepaste winstmaatstaf die bedrijven zoals Heineken gebruiken om hun onderliggende operationele prestaties beter weer te geven.

**CAGR staat voor Compound Annual Growth Rate, oftewel samengestelde jaarlijkse groeivoet. Het is een veelgebruikte financiële maatstaf om de gemiddelde jaarlijkse groei van een waarde (zoals omzet, winst of belegging) over een bepaalde periode te berekenen, waarbij rekening wordt gehouden met samengestelde groei. CAGR geeft aan hoeveel een waarde gemiddeld per jaar groeit, alsof die groei elk jaar gelijkmatig zou zijn, zelfs als de werkelijke groei per jaar fluctueert.

Marktfundamenten: groei blijft beperkt

De bierdivisie groeide tussen 2010 en 2019 met ongeveer 1% per jaar, maar kende daarna een lichte daling door COVID-19, inflatie en FX-volatiliteit (wisselkoersvolatiliteit), vooral in Afrikaanse markten die belangrijk zijn voor Heineken. Ondanks een daling in geclaimde alcoholpenetratie* in mature markten, bleef de werkelijke penetratie stabiel. Heineken verwacht dat de bierdivisie op volumebasis met circa 1% zal groeien en op waardebasis met 3%, waarbij het bedrijf boven de markt wil presteren.

*Geclaimde alcoholpenetratie verwijst naar het percentage van de bevolking dat aangeeft alcohol te consumeren, meestal op basis van enquêtes of zelfrapportage. Het gaat dus om wat mensen zeggen dat ze doen, niet om wat ze daadwerkelijk doen.

Scherpere marktsegmentatie

Heineken deelt zijn markten op in archetypes (volgens een bepaald profiel) met gedifferentieerde strategieën. 17 focusmarkten krijgen prioriteit voor kapitaalallocatie, waaronder landen waar Heineken marktleider is (India, Vietnam, Nigeria, Ethiopië, UK, Frankrijk, Italië, Spanje, Maleisië, Myanmar, Indonesië, Panama, Rwanda) of uitdager (Mexico, Brazilië, Zuid-Afrika en US Premium). Onderpresterende markten worden kritisch bekeken: fixen, samenwerken of verlaten is het credo.

Merk- en productfocus

De focus ligt op premium- en mainstreambier, Lono en Beyond Beer. Heineken concentreert zich op 5 wereldwijde merken (Heineken, Amstel, Desperados, Tiger, Birra Moretti) en 25 lokale merken, die samen 80% van het marketingbudget krijgen. Het aantal merken waarin geïnvesteerd wordt, daalt tegen 2030 met circa 25%. De marketingratio* stijgt naar meer dan 10% van de omzet.

*De marketingratio geeft aan hoeveel procent van de omzet een bedrijf besteedt aan marketing en verkoopactiviteiten.

Productiviteit en digitalisering

Om de jaarlijkse besparingen van 400 tot 500 miljoen euro te realiseren, verdubbelt Heineken de omvang van Heineken Business Services* (HBS) en investeert meer dan 1 miljard euro in zijn Digital Backbone** (DBB). Deze initiatieven moeten lokale teams ontlasten en processen standaardiseren, ondersteund door AI. Hierdoor kan de capex (investeringsuitgaven) dalen naar 7 à 8% van de omzet, tegenover circa 8,2% onder EverGreen 2025 en 9% historisch.

* interne dienst van Heineken die zich richt op shared services en procesoptimalisatie. Doel: standaardiseren en centraliseren van ondersteunende processen zoals financiën, HR, IT, bevoorradingsketen en procurement (aankooen van goederen, diensten of grondstoffen).

** Dit is het digitale fundament van Heineken, een platform dat AI-gedreven processen ondersteunt (bijvoorbeeld planning, route-to-consumer, supply chain), standaardisatie en automatisering mogelijk maakt over alle markten heen.

KBC Securities over Heineken

Volgens Wim Hoste blijft Heineken aantrekkelijk door zijn organische winstgroeipotentieel, ondersteund door kostenbesparingen. Toch maakt de volatiele volumetrend van de afgelopen jaren de investeringscase iets minder overtuigend. Hij handhaaft een “Opbouwen”-aanbeveling voor het aandeel Heineken, met een koersdoel van 85 euro.

Een paar dagen geleden kwam Heineken nog met cijfers over het derde kwartaal naar buiten.

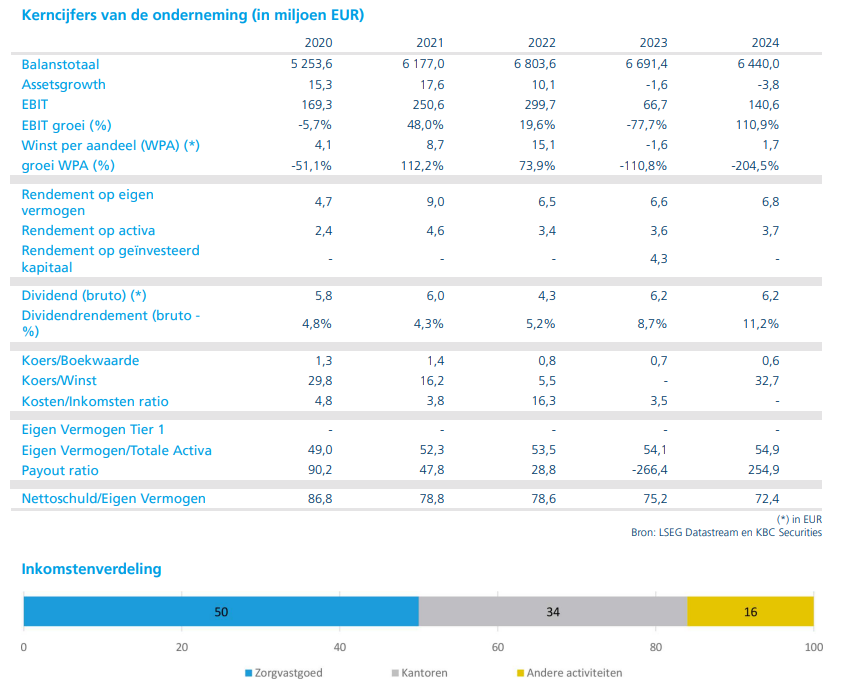

Cofinimmo overtreft winstverwachtingen, maar verhoogt outlook niet

Cofinimmo meldt in het derde kwartaal van 2025 hogere EPRA-winsten dan verwacht, dankzij lagere rentelasten en belastingen. De vastgoedgroep heeft inmiddels 75% van het desinvesteringsplan van 100 miljoen euro afgerond, terwijl de investeringen voorlopig achterblijven. Ondanks het feit dat de EPRA-resultaten ruim boven de minimumverwachting van 6,20 euro liggen, verhoogt Cofinimmo zijn prognose niet, meldt KBC Securities-analist Lynn Hautekeete.

Cofinimmo?

Cofinimmo is een Belgische GVV (gereglementeerde vastgoedvennootschap) met een gediversifieerde portefeuille van 6,2 miljard euro, gespreid over gezondheidszorg (75%) kantoren (17%) en distributienetwerken/Pubstone (8%). Het is actief in België, Frankrijk, Nederland, Duitsland en Spanje (en sinds kort ook in Finland, Ierland, UK and Italië). Het bruto rendement van de portefeuille ligt op 5.9% met een gemiddelde leasetermijn van 13 jaar. De huidige focus ligt op de verdere uitbreiding van gezondheidszorg. De kantoren portefeuille heeft een grote blootstelling aan centrum Brussel (+/-70%). Het management doet aan actieve activa arbitrage met een focus op diversificatie wat zorgt voor een lager sector-, huurder- en landen-specifiek risico.

Sterke operationele prestaties, ondanks een uitdagende markt

Operationeel presteert Cofinimmo volgens Lynn Hautekeete in lijn met de voorgaande kwartalen. De huurinkomsten kwamen uit op 260,5 miljoen euro, nagenoeg gelijk aan de verwachting van KBC Securities (259,8 miljoen euro), maar wel 1,1% lager dan vorig jaar. De like-for-like huurinkomsten* stegen met 2,7%, waarvan 0,9% door nieuwe huurcontracten, 2,7% door indexatie, en -1,0% door heronderhandelingen en vertrekkende huurders.

*Like-for-like huurinkomsten betekent dat men de evolutie van huurinkomsten vergelijkt op basis van dezelfde portefeuille van gebouwen, dus zonder rekening te houden met: nieuwe acquisities, desinvesteringen, grote renovaties.

De bezettingsgraad ligt op een indrukwekkende 98,6%, met 93,9% voor kantoorruimtes. De EPRA NTA* bedraagt 91,79 euro per aandeel, iets lager dan de 92,5 euro in het derde kwartaal van 2024. De portefeuillewaarde blijft stabiel op 6 miljard euro, met een minimale daling van 1 miljoen euro in de reële waarde van de investeringspanden.

*EPRA NTA staat voor European Public Real Estate Association Net Tangible Assets. Het is een belangrijke maatstaf in de vastgoedsector om de intrinsieke waarde per aandeel van een vastgoedbedrijf te berekenen. EPRA NTA geeft aan wat de netto tastbare activa van een vastgoedbedrijf zijn, per aandeel, volgens de richtlijnen van EPRA. Het corrigeert de boekhoudkundige waarde door: uit te sluiten: immateriële activa (zoals goodwill) en aan te passen: voor zaken zoals afgeleide financiële instrumenten en latente belastingen.

Eenmalige elementen buiten EPRA-resultaten

Lynn Hautekeete wijst erop dat bepaalde eenmalige elementen niet zijn opgenomen in de EPRA-winstcijfers. Zo zijn de kosten van de fusie met Aedifica (ongeveer 3 miljoen euro in het derde kwartaal) geboekt onder ‘overige kosten’, terwijl de verkoop van financiële leasevorderingen (eveneens 3 miljoen euro) werd opgenomen onder ‘financiële inkomsten’. Deze posten compenseren elkaar grotendeels en hebben geen invloed op de EPRA-resultaten.

Financiële positie blijft solide

Cofinimmo behoudt een stabiele schuldgraad van 43,4% en een gemiddelde kost van schulden (CoD) van 1,4%. De hedginggraad* bedraagt 99%, wat de groep beschermt tegen rentestijgingen. De outlook wordt bevestigd: 100 miljoen euro aan desinvesteringen en 170 miljoen euro aan investeringen, met een minimale EPRA-winst per aandeel van 6,20 euro, exclusief eenmalige effecten.

* De hedginggraad (of hedge ratio) geeft aan welk percentage van de schulden of financiële verplichtingen van een bedrijf is afgedekt tegen rente- of valutarisico’s door middel van afdekkingsinstrumenten zoals renteswaps, caps, floors of valutatermijncontracten. Het is een maatstaf die toont hoe goed een onderneming zich beschermt tegen schommelingen in: rentevoeten (bijvoorbeeld stijgende marktrente), valutakoersen (bij internationale activiteiten) en hedginggraad van 99%, zoals bij Cofinimmo, betekent dat bijna alle schulden zijn afgedekt, waardoor de impact van rentestijgingen minimaal is.

Strategie: focus op zorgvastgoed

Lynn Hautekeete waardeert de strategie van Cofinimmo om het aandeel van zorgvastgoed in de portefeuille te verhogen. Deze activa leveren voorspelbare, geïndexeerde kasstromen op via zeer lange huurcontracten. De kantoorportefeuille, ondergebracht in een aparte dochteronderneming, zal geleidelijk worden afgestoten. Hoewel dit proces traag verloopt in de huidige vastgoedmarkt, genereert het wel middelen om te investeren in de zorgpijplijn. Dit helpt om de schuldgraad onder controle te houden en onder de 45% te houden.

Op termijn zal een hogere weging van zorgvastgoed leiden tot een lagere kapitaalkost (WACC) en een herwaardering van het aandeel. Cofinimmo’s financiële beleid wordt door Hautekeete als hoogwaardig beschouwd. De groep haalde strategisch nieuwe schulden op in 2020 en 2022, waardoor de financieringskosten ook in een omgeving met hogere rente laag blijven.

KBC Securities over Cofinimmo

KBC Securities-analist Lynn Hautekeete blijft positief over Cofinimmo. De recente fusieaanbieding van sectorgenoot Aedifica, gesteund door de raden van bestuur van beide bedrijven, kan leiden tot de oprichting van een zorgvastgoed-investeerder van 12,1 miljard euro. Indien goedgekeurd, zal deze combinatie de positie van Cofinimmo in de zorgsector aanzienlijk versterken. Lynn Hautekeete hanteert een “Kopen”-aanbeveling voor het aandeel Cofinimmo, met een koersdoel van 91 euro.

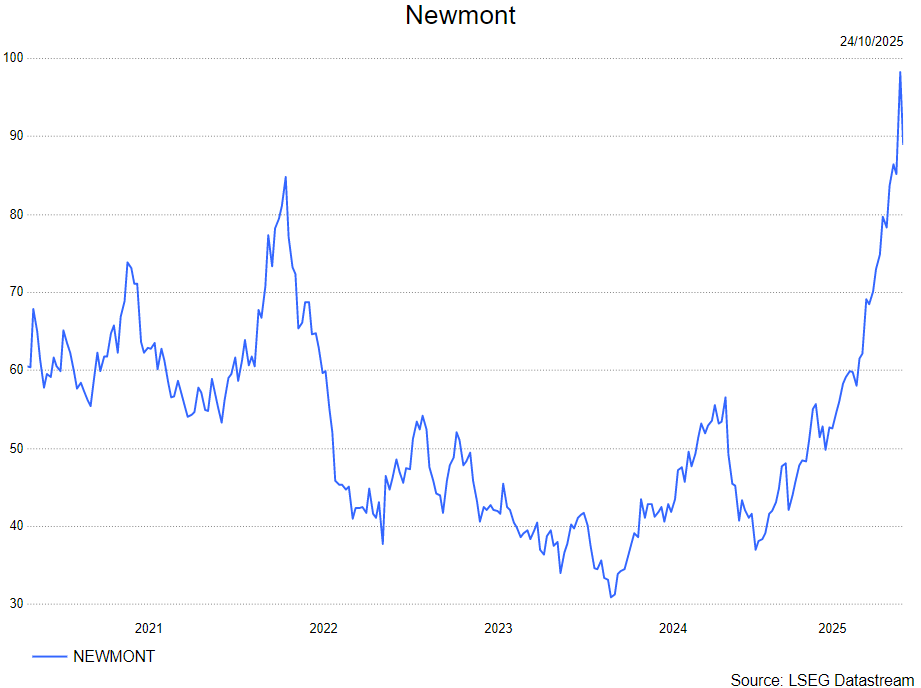

Newmont heeft sterke kwartaalresultaten maar het is tijd om winst te nemen

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Newmont heeft in het derde kwartaal van 2025 sterke resultaten geboekt, met een duidelijke verbetering van de vrije kasstroom en een verdere verlaging van de kosten. De aangepaste winst per aandeel kwam uit op 1,71 dollar, wat zowel de eigen ramingen als de consensus overtrof. Ook de aangepaste EBITDA en de vrije kasstroom lagen boven verwachting, mede dankzij hogere gerealiseerde goud- en bijproductprijzen. De productie, verkopen en unitkosten lagen in lijn met de verwachtingen, terwijl de all-in sustaining costs (AISC) lager uitvielen dan voorzien. De onderneming realiseerde een vrije kasstroom van 1,57 miljard dollar, ruim boven de consensus, en keerde 823 miljoen dollar uit aan aandeelhouders via dividenden en aandeleninkoop.

De operationele prestaties werden ondersteund door een strikte kostenbeheersing: de prognose voor 2025 werd op diverse vlakken neerwaarts bijgesteld, waaronder kapitaaluitgaven, algemene kosten, exploratie, saneringskosten en rentelasten. De verlaging van de kosten werd deels tenietgedaan door hogere royalty’s en belastingen als gevolg van de gestegen goudprijs. Voor het vierde kwartaal wordt een stabiele productie verwacht, maar de kasstroom zal tijdelijk onder druk staan door hogere uitgaven aan waterzuiveringsprojecten en geplande ontslagvergoedingen.

Vooruitkijkend naar 2026 verwacht Newmont dat de goudproductie aan de onderkant van de bandbreedte van 2025 zal uitkomen, wat neerkomt op circa 4 miljoen ounces voor de eigen operaties. Dit is beter dan eerdere interne ramingen, maar ligt onder de marktconsensus. De kostenbesparingen zullen naar verwachting worden gecompenseerd door aanhoudend hoge royalty’s en belastingen als de goudprijs hoog blijft. De kapitaaluitgaven zullen in 2026 toenemen door investeringen in onder meer Cadia en de mogelijke uitbreiding van Red Chris.

De balans van Newmont blijft solide, met een sterke kaspositie en een nagenoeg schuldenvrije status na aanzienlijke schuldaflossingen. De onderneming heeft haar niet-kernactiva succesvol afgestoten en extra liquiditeit gegenereerd via de verkoop van belangen in onder meer Orla Mining en Discovery Silver. De dividenduitkering blijft stabiel op $0,25 per aandeel per kwartaal.

KBC Securities over Newmont

Newmont heeft solide kwartaalresultaten neergezet, gedreven door zowel de opverende goudprijs als sterke operationele prestaties. Toch acht de analist van KBC Securities, Benjamin Wolff, het moment aangebroken om winsten op goudgerelateerde posities, waaronder Newmont, deels veilig te stellen. Hoewel het niet uitgesloten is dat goud verder doorstijgt, zijn er signalen dat de rally aan kracht verliest.

De recente prijsstijgingen lijken eerder ingegeven door geopolitieke spanningen en renteverwachtingen dan door structurele vraaggroei. Zodra deze drijfveren afzwakken, kan de goudprijs onder druk komen te staan. Bovendien is het sentiment rond edelmetalen momenteel uitzonderlijk positief, wat historisch gezien vaak een contra-indicator is. Newmont blijft een kwalitatieve speler met een robuuste balans en efficiënte operaties, maar in het huidige klimaat is het verstandig om winstneming te overwegen en blootstelling aan goud te revalueren.

Benjamin geeft een verkopen-aanbeveing met een ongewijzigd koersdoel op 60 dollar..

Intel rapporteert een sterk derde kwartaal 2025 maar de fundamentele problemen blijven

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

Intel (houden, koersdoel: USD 40) rapporteerde gisteren nabeurs over het derde kwartaal een omzet die 4% boven de verwachtingen uitkwam. Dit was te danken aan sterke prestaties van zowel de PC- als de serverdivisie. Ook de marges deden beter dan verwacht. De winst per aandeel van 23 dollarcent kwam dan ook fors boven de consensus van 1 dollarcent uit.

De prognose voor het lopende kwartaal kwam evenwel onder de consensus uit.

CEO Lip-Bu Tan sprak met veel meer vertrouwen tijdens de conference call in vergelijking met die nav de tweedekwartaalresultaten. Hij gaf aan dat tijdens het voorbije kwartaal er zo’n USD 18 miljard aan cash binnenkwam dankzij partnerschappen en desinvesteringen. Hierdoor oogt de balans nu een stuk fraaier. Toch is het zo dat Intel de komende kwartalen weinig of geen cash zal genereren omwille van forse investeringen.

KBC Securities over Intel

De guidance bouwt waarschijnlijk een zekere mate van voorzichtigheid in wat onder de huidige omstandigheden een goede zaak is.Intel heeft de laatste jaren veel van zijn pluimen verloren: (1) De Taiwanese chipproducent TSMC (geen aanbeveling) heeft Intel geklopt op vlak van zowel productievolumes als technologie. Concurrenten zoals AMD (kopen, koersdoel: USD 260) en Nvidia (kopen, koersdoel: USD 203) brengen nu superieure chips op de markt, geproduceerd door TSMC. (2) In de markt van CPU's voor laptops, desktops en servers wordt Intel belaagd door concurrerende bedrijven (AMD) en technologieën (GPU’s van Nvidia en AMD).

Hoewel de resultaten hoopgevend zijn, is er nog veel werk voor de boeg voor het management. Op de korte termijn ziet de analist van KBC Securities, Kurt Ruts, risico op verder marktaandeelverlies tegenover AMD. Kurt behoudt de houden-aanbeveling maar verhoogt het koersdoel van 28,5 dollar naar 40 dollar..

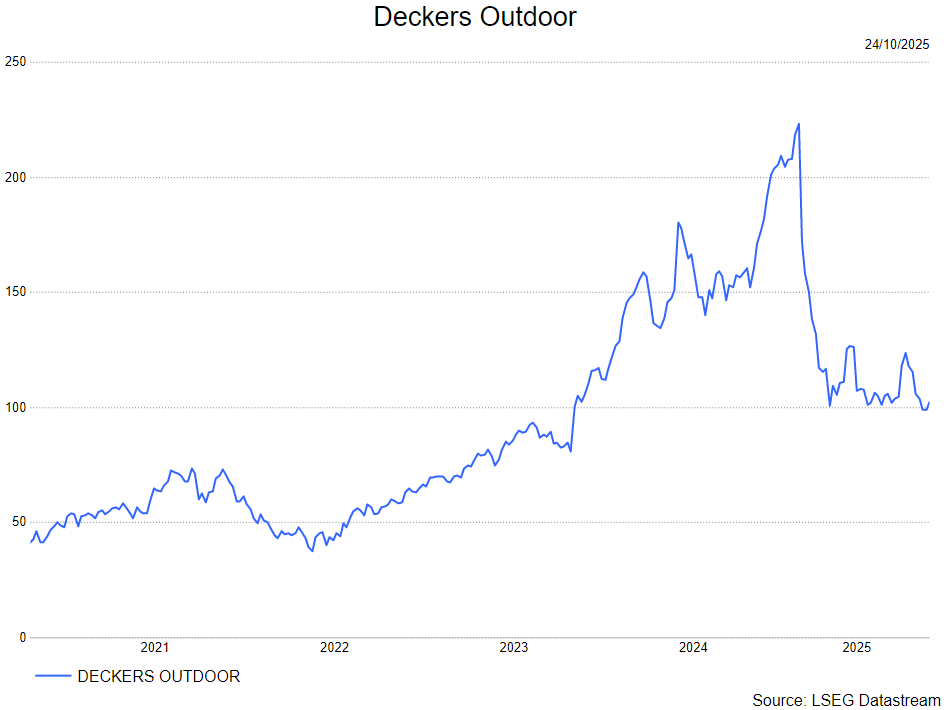

Deckers Outdoor: liefde is niet wederzijds

Deckers Outdoor?

Deckers Outdoor, opgericht in 1973 in Californië, is een Amerikaans schoenen- en kledingbedrijf dat zich richt op premium lifestyle- en sportmerken. De groep bezit vier merken, waarvan UGG en HOKA veruit de belangrijkste zijn. HOKA wordt gezien als de groeimotor van de groep, terwijl UGG zich herpositioneert als een seizoensoverschrijdend lifestylemerk. De distributie verloopt via eigen winkels, e- commerce en wholesale. De onderneming combineert sterke merkpositionering met een duidelijke strategische focus op groei, margeverbetering en internationale expansie.

De kwartaalresultaten komen boven verwachtingen uit, maar de jaarvooruitzichten zijn iets minder dan verhoopt:

- Voor het tweede kwartaal ziet Deckers haar omzet stijgen met 9,1% op jaarbasis naar 1,43 miljard dollar, hoger dan consensus verwachting van 1,42 miljard dollar.

- UGG groeide met 10% en Hoka met 11% op jaarbasis. Beide beter dan verwacht

- Voornamelijk hun internationale tak steeg sterk met 29%, Amerika bleef achter met een daling van 2%

- Winst per aandeel kwam uit op 1,82 dollar, consensus verwachting lag hier op 1,58 dollar. Dus meer dan 15% hoger dan verwacht.

- Ondanks stijgende marketing kosten zien we hen hogere winst marges behalen door betere prijszetting

- Het management verwachtingen voor hun boekjaar 2026, nu midden in dit boekjaar, komen licht onder verwachtingen uit:

- Omzet van 5,35 miljard dollar, consensus verwachting was 5,45 miljard dollar

- Winst per aandeel van 6,3 dollar, consensus was 6,39 dollar

KBC Securties over Deckers Outdoor

Deckers's kwartaal resultaten komen boven de lat uit en schetsen nog steeds het beeld van een sterk groeiend bedrijf met populaire merken (UGG en HOKA). Toch blijft het aandeel de laatste tijd klappen krijgen op de beurs en zien we het aandeel voorbeurs 10% zakken, ondanks een winstcijfer dat 15% boven consensus verwachting ligt. Het enige zwakte punt in hun rapport is Amerika, welke een lichte daling moest optekenen. Maar dit werd ruimschoots gecompenseerd door betere internationale verkoopcijfers. De beurs heeft de kant van de pessimist gekozen en lijkt te denken dat Amerika de voorloper is van de internationale tak en de populariteit gepiekt heeft. Daarvoor kijken ze ook naar de jaarvooruitzichten die, al weze het zeer licht, onder consensus verwachtingen ligt.

Langs onze kant zien we echter dat het potentieel voor Deckers nog zeer groot is voornamelijk in het internationale segment. Hier zien we dat ze nog zeer veel markten, voornamelijk ook in Azië, moeten veroveren en marktaandeel veroveren. Daarnaast blijft HOKA één van de meest gespecialiseerde 'ultra-loopschoenen' en zien we de gezondheidstrend wereldwijd nog niet pieken.

De algehele sport kleding sector is op dit moment niet zeer geliefd, maar we zien dat Deckers, ondanks consistent sterke kwartaalcijfers, sterk wordt afgestraft. KBCS blijft van mening dat het bedrijf haar groei zeker nog niet verloren heeft en dat de huidige waardering van het bedrijf hier niet mee overeenkomt. Je kan Deckers Outdoor kopen alsof het een bedrijf is met nul-groei, terwijl het ook dit kwartaal weer eens een omzet groei van meer dan 9% kende.

Tom blijft dan ook bij zijn 'kopen-aanbeveling maar verlaagt het koersdoel naar 127 dollar.

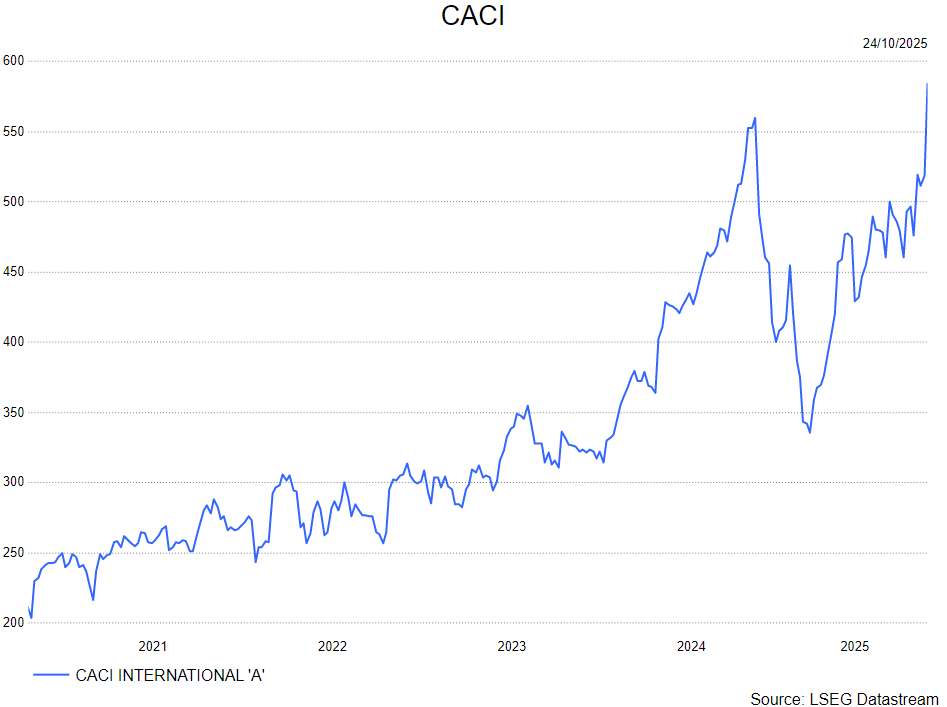

Sterke resultaten bij CACI biedt perspectieven

CACI International?

CACI International levert technologie en bedrijfsdiensten/oplossingen met een omzet van ongeveer $7,5 miljard in boekjaar 2024. Ze bieden oplossingen voor nationale veiligheidsmissies en overheidstransformatie. Hun omzetbasis bestaat voor 90% uit klanten op het gebied van nationale veiligheid (Defensie (DoD), Intelligence Community (IC) en het Ministerie van Binnenlandse Veiligheid (DHS)), terwijl andere federale civiele agentschappen (6%) en commerciële klanten (4%) een klein deel uitmaken.

CACI heeft het eerste kwartaal van het boekjaar krachtig ingezet met beter dan verwachte resultaten op vlak van omzet, winst en kasstroom. De uitzonderlijke boekingen onderstrepen de sterke vraag en verstevigen de positie van CACI in missie-kritieke domeinen. Aldus KBC Securities-analist Andrea Gabellone, die opnieuw positief is over het aandeel.

Resultaten boven verwachting

De omzet bedroeg 2,288 miljard dollar, een stijging van 11,2% op jaarbasis en 1,4% boven de consensus van 2,256 miljard dollar. De aangepaste winst per aandeel kwam uit op 6,85 dollar, een 11,4% hogere uitkomst dan de verwachte 6,15 dollar. De aangepaste EBITDA bedroeg 268 miljoen dollar, 9,9% boven de verwachtingen, met een marge van 11,7%.

De vrije kasstroom bedroeg 142,96 miljoen dollar, een forse verbetering ten opzichte van de verwachte 88,4 miljoen dollar (+61,7%). De boekingen sprongen eruit met 5,0 miljard dollar, ver boven de consensus van 2,69 miljard dollar (+86%), wat resulteerde in een indrukwekkende book-to-bill ratio van 2,2x.

Focus op defensietechnologie en softwaregedreven oplossingen

De groei van CACI blijft verankerd in domeinen zoals nationale veiligheid, elektronische oorlogsvoering, cybersecurity en ruimtevaartoplossingen. De verschuiving in de productmix richting technologieoplossingen – waaronder softwaregedreven capaciteiten en elektronische oorlogsvoeringssystemen – vertaalt zich in robuuste marges, ondanks inflatiedruk.

De sterke boekingen weerspiegelen meerjarige contracten binnen de inlichtingen- en defensiedomeinen, waarmee CACI zich onderscheidt van sectorgenoten zoals Leidos en Booz Allen, die recent minder sterke boekingsratio’s lieten optekenen.

Wel merkt Andrea op dat de stijging in DSO (Days Sales Outstanding) en de afhankelijkheid van tijdige betalingen een risico vormen voor de kasconversie op korte termijn, indien niet strak beheerd.

Vooruitzichten blijven positief

De guidance voor het volledige boekjaar 2026 blijft gehandhaafd op een omzet tussen 9,2 en 9,4 miljard dollar en een winst per aandeel tussen 27,13 en 28,03 dollar, wat neerkomt op een laag dubbelcijferige groei van de winst per aandeel. Volgens Tom Noyens is er nog ruimte voor opwaartse bijstelling, gezien het sterke eerste kwartaal en de 31% groei van de gefinancierde backlog, die zorgt voor uitstekende visibiliteit.

KBC Securities over CACI

KBC Securities-analist Andrea Gabellone keert terug naar een kopen-aanbeveling voor CACI, na eerder in augustus een verkoopadvies te hebben gegeven. Hoewel de koersstijging na de resultaten werd gemist, ziet hij opnieuw potentieel in het aandeel, gesteund door sterke operationele prestaties en een robuuste orderinstroom. Hij hanteert een koersdoel gebaseerd op 15x EBITDA voor 2027, wat in lijn ligt met het historische gemiddelde. Het gaat van 447 dollar naar 649 dollar.

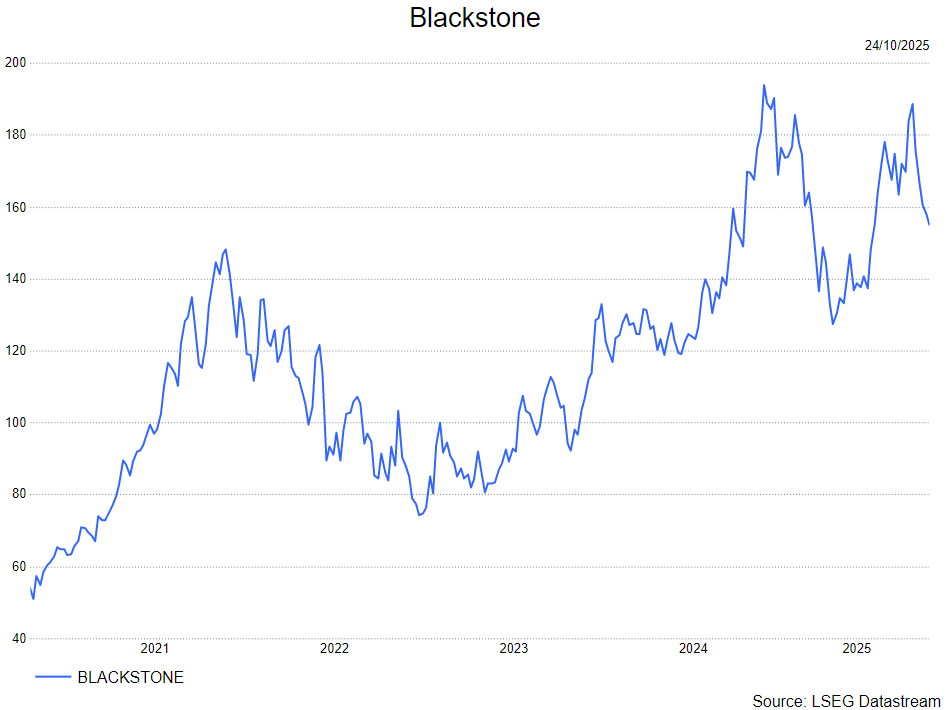

Sterke derdekwartaalresultaten bij Blackstone

Blackstone?

Het Amerikaanse Blackstone is de grootste alternatieve asset manager ter wereld. Het bedrijft ontvangt geld van klanten en investeert hiermee in private markten als private-equity, private schulden, vastgoed, infrastructuurprojecten en hedge funds. Het investeert dus niet in de traditionele activa zoals aandelen en obligaties. Klanten zijn vooral institutionele spelers als pensioenfondsen en verzekeraars.

Blackstone rapporteerde over het derde kwartaal van 2025 sterke resultaten, met een duidelijke groei in zowel financiële prestaties als fondsenwerving. De Fee Related Earnings (FRE) bedroegen 1,5 miljard dollar (1,20 dollar per aandeel), een stijging van 26% ten opzichte van vorig jaar, terwijl de Distributable Earnings (DE) uitkwamen op 1,9 miljard dollar (1,52 dollar per aandeel), een stijging van 48% jaar-op-jaar.

Blackstone realiseerde een recordinstroom van 54,2 miljard dollar in het kwartaal en 225 miljard dollar over de afgelopen twaalf maanden. Het totale beheerde vermogen (AUM) steeg tot 1,24 miljard dollar, een groei van 12% op jaarbasis, met een fee-earning AUM van 906 miljard dollar (+10% j-o-j) en een perpetual capital AUM van 501 miljard dollar (+15% j-o-j).

De resultaten werden gedreven door sterke prestaties in private equity, credit & insurance en infrastructure. In private equity steeg het beheerde vermogen met 15% tot 396 miljard dollar, met 10,8 miljard dollar aan instroom in het kwartaal. De waardestijging in corporate private equity bedroeg 2,5% in het kwartaal en 13,6% over de laatste twaalf maanden. In credit & insurance steeg het beheerde vermogen met 22% tot 432 miljard dollar, met 36 miljard dollar aan instroom in het kwartaal, vooral dankzij direct lending en infrastructuurstrategieën. Realisaties waren eveneens sterk: 30,6 miljard dollar in het kwartaal, waarvan 9,3 miljard dollar uit private equity en 13 miljard dollar uit credit. De dry powder bedroeg 188 miljard dollar.

De marges en operationele efficiëntie verbeterden verder. De FRE-marge kwam uit op 59,3%, een stijging van 140 basispunten ten opzichte van het vorige kwartaal. De groei in distributable earnings werd vooral gedreven door hogere performance fees en lagere compensatiekosten.

De dividenduitkering werd vastgesteld op 1,29 dollar per aandeel, uit te keren op 10 november 2025. Blackstone keerde in totaal 1,6 miljard dollar uit aan aandeelhouders in het kwartaal, via dividenden en aandeleninkoop.

De vooruitzichten blijven positief, ondanks aanhoudende onzekerheid op de markten. Blackstone benadrukt de groei in digitale en energie-infrastructuur als belangrijke drijvers voor toekomstige prestaties. De instroom in credit en insurance blijft robuust, terwijl de instroom in real estate, met name in BREIT, nog achterblijft.

KBC Securities over Blackstone

De analist van KBC Securities, Benjamin Wolff, verandert zijn houden-aanbeveling naar een verkopen-aanbeveling voor Blackstone, gezien de aanwezigheid van meerdere risico’s. Allereerst is er de aanzienlijke blootstelling aan privaatkrediet. Dit segment is de afgelopen weken negatief in het nieuws gekomen door de faillissementen van Tricolor Holdings en First Brands. Daarnaast speelt de fraudezaak rond de Cantor Group, met betrekking tot Zillions en Western Alliance. Het is op dit moment onduidelijk of dit op zichzelf staande incidenten zijn, of dat er sprake is van bredere structurele problemen binnen het privaatkredietsysteem.

Verder rapporteert Blackstone een recordinstroom van nieuw kapitaal. Echter, naarmate het beheerd vermogen toeneemt, wordt het steeds lastiger om bovengemiddelde rendementen te realiseren – een effect dat bekendstaat als de wet van de grote aantallen. Tot slot noteert Blackstone tegen een aanzienlijke premie ten opzichte van sectorgenoten, terwijl de sector als geheel al hoog gewaardeerd is.

Het koersdoel daalt van 160 dollar naar 130 dollar.

KBC Securities: "Lagere kwartaalomzet bij Besi, maar sterkere orderinstroom en hogere brutomarge"

Besi meldde gisteren voor het derde kwartaal van 2025 een omzet van 133 miljoen euro, iets onder de gemiddelde analistenverwachting (gav), door zwakte in mainstream computing (breed gebruikte computertechnologie) en mobiele toepassingen. De orderinstroom steeg zoals verwacht met 37% kwartaal-op-kwartaal, vooral dankzij Aziatische onderaannemers en toepassingen in fotonica*. De brutomarge lag boven de eigen richtlijn, zegt KBC Securities-analist Thibault Leneeuw.

*Fotonica is de wetenschap en technologie die zich bezighoudt met het opwekken, detecteren, transporteren en bewerken van lichtdeeltjes, oftewel fotonen. In plaats van elektronen (zoals bij elektronica), gebruikt fotonica licht om informatie te verwerken en te verzenden. Dit maakt het sneller, energiezuiniger en nauwkeuriger dan traditionele elektronische systemen.

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten proSteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

Omzetdaling door zwakke eindmarkten

De omzet van 133 miljoen euro betekende een daling met 10,4% ten opzichte van het vorige kwartaal, en lag net onder de gav van 135 miljoen euro. Deze daling viel binnen de eerder gecommuniceerde bandbreedte van -15% tot -5%. Thibault Leneeuw wijst op aanhoudende zwakte in mainstream assemblagetoepassingen, met name in de mobiele en automotivesector, en op lagere inkomsten uit hybride bonding.

Sterke orderinstroom dankzij Azië en fotonica

De orderinstroom steeg met 36,5% kwartaal-op-kwartaal tot 175 miljoen euro, in lijn met de gav van 174 miljoen euro. Volgens Thibault Leneeuw was deze stijging vooral te danken aan een sterke toename in boekingen door Aziatische onderaannemers, gericht op 2.5D datacenteroplossingen en fotonica.

Brutomarge boven verwachting

De brutomarge kwam uit op 62,2%, boven de richtlijn van 60% tot 62% en boven de gav van 61,3%. Wel daalde de brutomarge met 110 basispunten ten opzichte van het tweede kwartaal van 2025, en met 250 basispunten ten opzichte van het derde kwartaal van 2024. Thibault Leneeuw wijst op negatieve wisselkoerseffecten als belangrijkste oorzaak.

Nettoresultaat onder druk

Het nettoresultaat bedroeg 25,3 miljoen euro, in lijn met de gav van 25,9 miljoen euro, maar wel een daling met 21% ten opzichte van het vorige kwartaal en 46% ten opzichte van het derde kwartaal van 2024. De daling is volgens Thibault Leneeuw te wijten aan lagere omzet en brutomarges.

Aankondiging van aandeleninkoopprogramma

Besi kondigde een nieuw aandeleninkoopprogramma van 60 miljoen euro aan, dat vanaf morgen van start gaat. Dit programma is bedoeld om de verwatering door converteerbare obligaties en aandelenuitgifte onder werknemersplannen te compenseren.

Vooruitzichten voor het vierde kwartaal

Voor het vierde kwartaal van 2025 verwacht Besi een omzetstijging van 15% tot 25% kwartaal-op-kwartaal. De brutomarge wordt geschat tussen 61% en 63%, terwijl de bedrijfskosten naar verwachting met 5% tot 10% zullen stijgen ten opzichte van de 48,5 miljoen euro in het derde kwartaal. De gav voor het vierde kwartaal bedraagt 162 miljoen euro, en voor het volledige jaar 598 miljoen euro.

KBC Securities over Besi

Thibault Leneeuw merkt op dat de combinatie van de derdekwartaalresultaten en de vooruitzichten voor het vierde kwartaal wijzen op een jaaromzet van 584 miljoen euro, ofwel 2% onder de gav.

Hij was aanvankelijk optimistisch over het vierde kwartaal, met de verwachting van een sterke toename in apparatuurinstallaties bij TSMC’s AP7-fabriek. Nu blijkt dat deze installaties niet zullen plaatsvinden, zal hij zijn ramingen moeten verlagen. Thibault Leneeuw hanteert een “Houden”-aanbeveling voor het aandeel Besi, met een koersdoel van 125 euro.

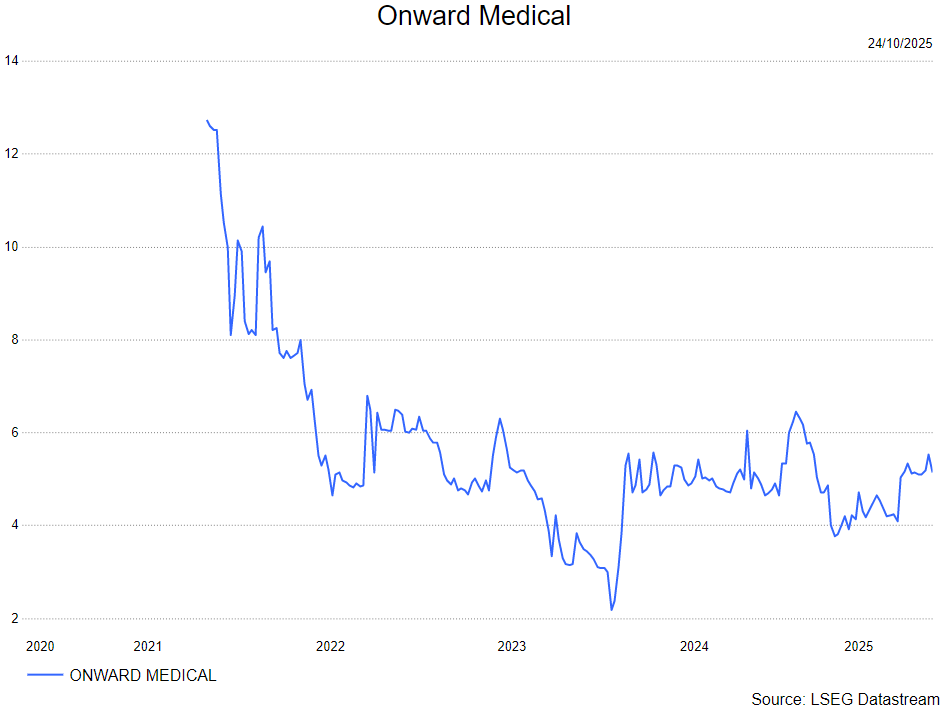

Onward haalt 50,85 miljoen euro op via private plaatsing en verlengt financiële ademruimte tot eind 2026

Onward heeft met succes 11,3 miljoen nieuwe gewone aandelen geplaatst via een versnelde private plaatsing tegen een uitgifteprijs van 4,5 euro per aandeel, wat neerkomt op een korting van ongeveer 12,5% ten opzichte van de slotkoers vóór de aankondiging. De brutopopbrengst bedraagt 50,85 miljoen euro, waarmee de kaspositie van het bedrijf wordt verlengd tot eind 2026. Aldus KBC Securities-analist Jakob Mekhael, die de aandelen van Onward opvolgt.

Sterke steun van institutionele beleggers

De transactie werd ondersteund door zowel bestaande als nieuwe, langetermijn- en sectorspecifieke investeerders, waaronder Ottobock, Invus en het ASR Global Impact Equity Fund. Volgens Jakob is dit een positief signaal, aangezien het vertrouwen van deze partijen de geloofwaardigheid van Onward versterkt.

De uitgifteprijs van 4,5 euro per aandeel ligt in lijn met de korting die werd toegepast bij de vorige kapitaalverhoging in oktober 2024. De opbrengst van 50,85 miljoen euro komt overeen met het bedrag dat het bedrijf eerder had aangekondigd te willen ophalen.

Bestemming van de middelen

Onward plant de netto-opbrengst, samen met de bestaande kaspositie, te gebruiken voor vijf strategische doeleinden:

- 40%: Financiering van ontwikkelingsinitiatieven, klinische studies en regelgevende activiteiten voor het implanteerbare ARC-IM System, gericht op het aanpakken van bloeddrukinstabiliteit bij mensen met een ruggenmergletsel.

- 30%: Uitbreiding van verkoop- en operationele activiteiten ter ondersteuning van de commercialisering van het ARC-EX System in de VS, Europa en geselecteerde andere regio’s.

- 20%: Opschaling van kwaliteits- en administratieve processen.

- 5%: Werkkapitaal en algemene bedrijfsdoeleinden.

- 5%: Financieringskosten, inclusief bestaande schulden.

De verlengde kaspositie reikt nu tot eind 2026, terwijl dit eerder tot de eerste helft van 2026 was. Dit is berekend onder de aanname dat Onward geen gebruik maakt van de beschikbare 36,5 miljoen euro aan kredietfaciliteit bij Runway Growth Capital, die indien nodig extra ademruimte kan bieden.

Volgens de KBC Securities-analist biedt de succesvolle kapitaalverhoging Onward de nodige middelen om belangrijke mijlpalen te bereiken, waaronder de tussentijdse data van de pivotal ARC-IM Empower BP trial in bloeddrukinstabiliteit bij SCI-patiënten, verwacht in de tweede helft van 2026. Hij heeft zijn model aangepast aan de nieuwe kaspositie en het verhoogde aantal aandelen, wat leidt tot een nieuw koersdoel van 9,3 euro (voorheen 10,4 euro). De koopaanbeveling blijft behouden.

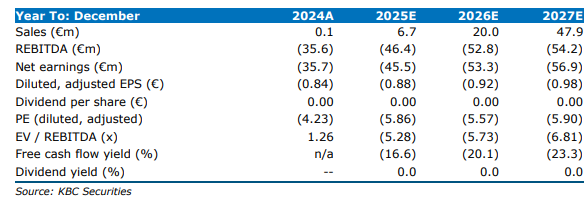

Sanofi boekt mooie resultaten

Sanofi?

Sanofi is het grootste farmaceutische bedrijf van Frankrijk. Het bedrijf ontwikkelt geneesmiddelen voor het behandelen van diabetes en cardiovasculaire aandoeningen, kanker, multiple sclerose, immuunstoornissen, zeldzame aandoeningen en vaccins.

Sanofi heeft een solide derde kwartaal afgeleverd met een winst per aandeel die de verwachtingen overtrof en een omzetgroei die in lijn lag met de prognoses. De vooruitzichten blijven onveranderd, ondanks gemengde signalen uit de onderzoeks- en ontwikkelingspijplijn. Aldus KBC Securities-analist Andrea Gabellone, die de aandelen van Sanofi opvolgt.

Sterke kwartaalcijfers en robuuste groei

Sanofi rapporteerde een omzet van 12,43 miljard euro, een stijging van 7,0% bij constante wisselkoersen (CER) en 2,3% op gerapporteerde basis. De bedrijfswinst per aandeel bedroeg 2,91 euro (+13,2% CER, +7,0% gerapporteerd), terwijl de IFRS-winst per aandeel uitkwam op 2,30 euro.

De groei werd voornamelijk gedragen door Dupixent, dat een omzet van 4,2 miljard euro realiseerde, een stijging van 26,2% ten opzichte van vorig jaar. Nieuwe productlanceringen droegen samen 1,0 miljard euro bij, waarvan ALTUVIIIO ongeveer 294 miljoen euro genereerde in het derde kwartaal, wat wijst op een gestage opschaling.

De vaccindivisie kende een daling van 7,8% ten opzichte van vorig jaar tot 3,4 miljard euro, als gevolg van lagere volumes voor griepvaccins en prijsdruk. Sanofi toonde operationele discipline met een stijging van de R&D-uitgaven met 4,9% en SG&A met 7,1% op jaarbasis, wat de uitvoering van productlanceringen en pijplijnontwikkelingen ondersteunt.

Immunologie als groeimotor, vaccins onder druk

Immunologie was opnieuw de drijvende kracht achter het kwartaal, met Dupixent dat verder uitbreidt naar type-2 inflammatoire indicaties en zijn positie in de VS versterkt, waar het nu voor het eerst meer dan 3 miljard euro genereert. Ook hematologie en zeldzame ziekten dragen bij via ALTUVIIIO en Ayvakit.

De daling in vaccins contrasteert met de gunstige timing van het derde kwartaal vorig jaar en benadrukt een moeilijker prijsomgeving en een zwakkere vraag naar griepvaccins. De brede franchise van Sanofi biedt echter enige compensatie.

Gemengde pijplijnupdates en stabiele vooruitzichten

Sanofi handhaaft zijn prognose voor een hoog enkelcijferige CER-omzetgroei en een laag dubbelcijferige CER-groei van de bedrijfswinst per aandeel, vóór aandeleninkoop.

De pijplijn laat gemengde signalen zien: amlitelimab behaalde alle primaire en belangrijke secundaire eindpunten in fase 3 voor atopische dermatitis, met volledige data verwacht in 2025. Tolebrutinib blijft op schema voor een PDUFA-beslissing op 28 december. Tegelijkertijd miste balinatunfib in reumatoïde artritis de primaire eindpunten in fase 2, wat een tegenvaller is.

Nieuwe goedkeuringen voor Wayrilz (VS, ITP) en Tzield (China) versterken de pijplijn verder.

KBC Securities over Sanofi

Volgens Adrea blijven de aandelen van Sanofi aantrekkelijk gewaardeerd, ondanks de gemengde uitvoering binnen de R&D-pijplijn. De sterke prestaties van Dupixent, de gestage opschaling van nieuwe producten en de operationele discipline ondersteunen zijn positieve visie op het aandeel.

Andrea handhaaft zijn kopen-aanbeveling en koersdoel van 109 euro. .

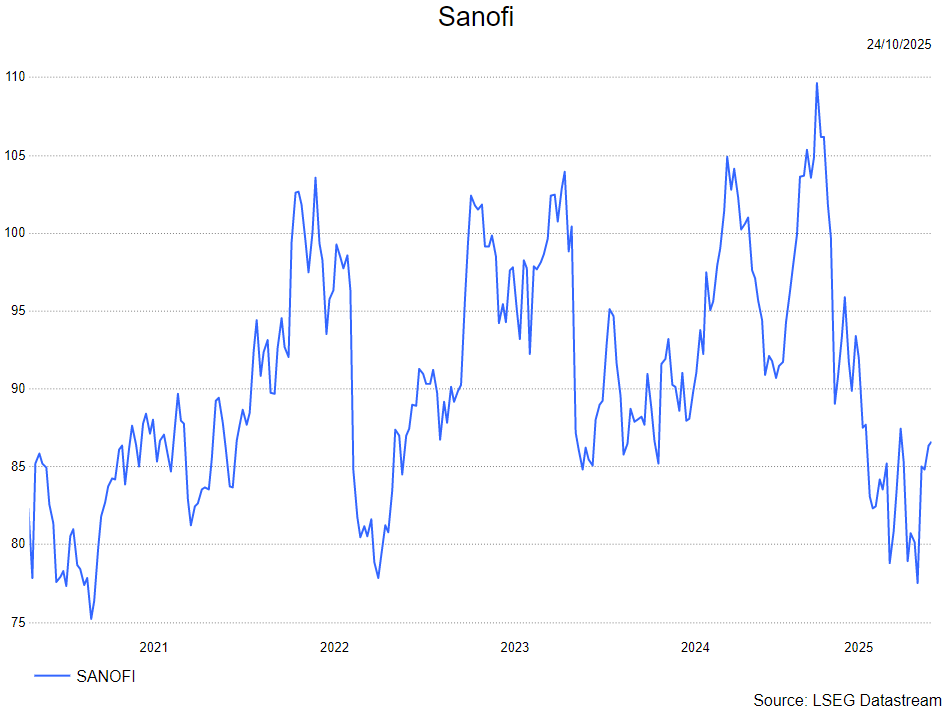

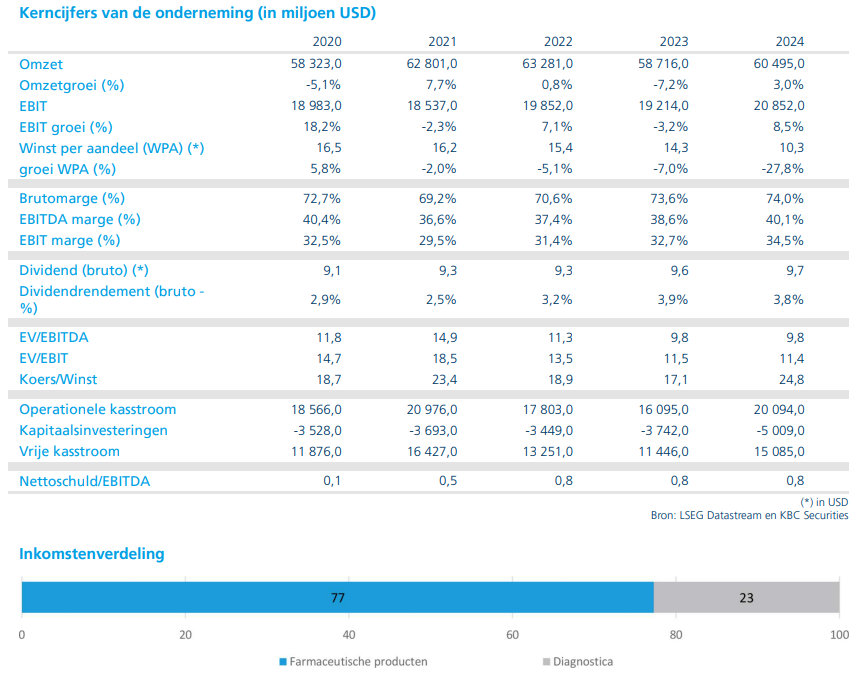

Roche boekt gemengde resultaten

Roche?

Roche is een Zwitsers farmaceutisch bedrijf dat actief is in oncologie, immunologie, infectieziekten, oogheelkunde en ziekten van het centrale zenuwstelsel. De kaskrakers zijn kankermedicijnen Avastin, Rituxan en Herceptin. Naast farmaceutische behandelingen ontwikkelt de onderneming ook diagnostische testen.

Roche heeft gemengde resultaten bekendgemaakt: de omzet viel tegen, maar de winstverwachting voor 2025 werd verhoogd. De groei van belangrijke geneesmiddelen vertraagt, al blijft het bedrijf volgens KBC Securities-analist Andream Gabellone goed gepositioneerd dankzij een conservatieve jaarprognose en een sterke pijplijn.

Vertraagde groei bij kernproducten

De omzet in het derde kwartaal bedroeg 14,92 miljard euro, een daling van 1,5% op gerapporteerde basis, maar een stijging van 6% bij constante wisselkoersen (CER) ten opzichte van vorig jaar. Dit was lager dan de consensus van 15,17 miljard euro, wat teleurstellend is gezien de ongewijzigde omzetprognose voor 2025.

Binnen de farmadivisie steeg de omzet met 7% CER tot ongeveer 11,6 miljard euro, terwijl de diagnostiekdivisie slechts 2% CER groeide tot 3,3 miljard euro. Belangrijke groeimotoren zoals Hemlibra, Ocrevus en Vabysmo presteerden onder de verwachtingen. Wisselkoerseffecten drukten de gerapporteerde groei met ongeveer 7,5 procentpunt, wat de aanhoudende valutadruk benadrukt.

Hoewel Roche geen kwartaalwinstcijfers publiceert (het bedrijf rapporteert halfjaarlijks), impliceert de aangepaste prognose dat de kernwinst in 2025 zal groeien met een hoog enkelcijferig tot laag dubbelcijferig percentage bij constante wisselkoersen.

Marktdynamiek en productprestaties

De sterkte van de farmadivisie blijft geconcentreerd in immunologie en oftalmologie, met Ocrevus en Vabysmo die hun momentum behouden ondanks druk van biosimilars in oncologie. Toch leidde de hoge verwachtingen rond Vabysmo tot teleurstelling. Bij borstkanker blijft Phesgo profiteren van de subcutane toedieningsvorm.

De bescheiden groei van de diagnostiekdivisie maskeert structurele zwaktes. Prijsmaatregelen in China blijven een rem zetten op de prestaties, hoewel de vraag naar pathologie en moleculaire diagnostiek in Europa en Noord-Amerika enige compensatie biedt. Vergeleken met vorig jaar blijft de mix grotendeels gelijk: farmaceutica blijft de groeimotor, terwijl diagnostiek moeite heeft om het pre-COVID ritme terug te vinden.

Er blijft sprake van concentratierisico, aangezien meer dan 50% van de incrementele groei afhankelijk is van drie biologische geneesmiddelen.

Vooruitzichten en strategische pijplijn

De omzetprognose voor het volledige jaar blijft gehandhaafd op een middelmatig enkelcijferige CER-groei, wat impliceert dat de omzet in het vierde kwartaal vlak zal blijven. Dit lijkt eerder een uiting van voorzichtigheid dan van fundamentele zwakte.

De prognose voor de kernwinst werd verhoogd naar een hoog enkelcijferig tot laag dubbelcijferig CER-groeipercentage. Het management benadrukte de voortgang in de pijplijn, met 10 late-fase producten, al zijn de katalysatoren op korte termijn eerder incrementeel van aard (zoals labeluitbreidingen en subcutane formuleringen). Wisselkoersen blijven een tegenwind, en het herstel van de diagnostiekdivisie lijkt beperkt door de hervormingen in China.

KBC Securities over Roche

Volgens Andrea blijft Roche ondanks de gemengde kwartaalresultaten aantrekkelijk gepositioneerd. De combinatie van een voorzichtige omzetprognose, een robuuste pijplijn en solide prestaties in immunologie en oftalmologie biedt volgens hem nog ruimte voor koersstijging.

Andrea handhaaft zijn kopen-aanbeveling en koersdoel van 300 Zwitserse Frank. .

Minder bezoekers bij Kinepolis, die meer blijven uitgeven

Kinepolis verwelkomde in het derde kwartaal van 2025 8,2 miljoen bezoekers, meldde de bioscoopgroep gisteren. Dat komt neer op een daling met 11,1% ten opzichte van dezelfde periode vorig jaar. Toch steeg de omzet per bezoeker, zowel bij ticketverkoop als bij consumpties, dankzij de populariteit van premium cinema-ervaringen, zegt KBC Securities-analist Guy Sips.

Kinepolis?

Kinepolis Group heeft wereldwijd 110 bioscopen in haar portefeuille, goed voor 1 126 schermen en bijna 200 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Sinds de overname van de Canadese bioscoopgroep Landmark Cinemas en van de Amerikaanse bioscoopgroep MJR Digital Cinemas, telt Kinepolis ook 37 bioscoopcomplexen in Canada en 10 in de VS. Wie Kinepolis beter wil leren kan, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

Bezoekersdaling door minder sterke films

Volgens Guy Sips is de daling in bezoekersaantallen grotendeels te verklaren door het ontbreken van meerdere sterke blockbusters. In de zomer van 2024 trok Kinepolis nog meer dan één miljoen bezoekers per film met titels als Inside Out 2, Deadpool & Wolverine en Despicable Me 4. In 2025 wist enkel Jurassic World: Rebirth dat niveau te halen. Ook in Frankrijk ontbraken uitzonderlijke lokale successen zoals Un p’tit truc en plus, wat de vergelijking met vorig jaar bemoeilijkt.

Omzet per bezoeker stijgt

Ondanks de daling in bezoekersaantallen, benadrukt Guy Sips dat de omzet per bezoeker steeg. Zowel de Box Office (ticketverkoop) als de In-theatre Sales (drankjes en snacks) kenden een toename. Die stijging is te danken aan de populariteit van premium cinema-ervaringen en een hogere consumptie per bezoeker.

Financiële prestaties gemengd

De totale omzet, bedrijfskasstroom (ebitda), ebitdal (ebitda aangepast voor huur) en nettoresultaat daalden ten opzichte van dezelfde periode vorig jaar. Toch tonen de cijfers jaar-op-jaar een positief beeld. Guy Sips wijst erop dat de financiële positie van Kinepolis bijzonder sterk blijft, wat ruimte biedt voor strategische initiatieven.

Topfilms en lokale successen

De vijf populairste films in het derde kwartaal van 2025 waren:

- Jurassic World: Rebirth

- Superman

- The Fantastic Four: First Steps

- F1

- The Conjuring: Last Rites

Voor de eerste negen maanden van 2025 voert Lilo & Stitch de lijst aan, gevolgd door Minecraft, Jurassic World: Rebirth, How to Train Your Dragon en F1. Lokale successen waren onder meer Padre no hay más que uno 5 in Spanje, Rutger, Thomas & Paco in Nederland en Y a pas de réseau en Falcon Express (Pets on a Train) in Frankrijk en België.

KBC Securities over Kinepolis

Guy Sips merkt op dat de ervaren waarde van een bioscoopbezoek nog nooit zo hoog is geweest. Toch blijft het voorspellen van filmsucces een uitdaging. Een breed aanbod vergroot de kans op succes. Zowel het einde van 2025 als het jaar 2026 bieden volgens hem veel opportuniteiten.

Hij blijft positief over Kinepolis. Hij verwijst naar de nota van 9 september 2025, getiteld “Keep The Faith, they Wanna Be Startin’ Somethin’ in M&A”, waarin hij benadrukt dat Kinepolis blijft innoveren en uitbreiden. De sterke financiële positie biedt ruimte voor overnames, en de strategische dynamiek kan het bedrijf helpen om toekomstige groei te realiseren en het vertrouwen van beleggers te herwinnen. Guy Sips hanteert een “Kopen”-aanbeveling voor het aandeel Kinepolis, met een koersdoel van 48 euro.

Bedrijfsnieuws uit Amerika

Paramount Skydance krijgt tegenwind van schrijversvakbond over fusieplannen

- Het mediabedrijf kreeg tegenwind van de Writers Guild of America, die zich verzet tegen een mogelijke fusie met Warner Bros Discovery. Volgens de vakbond zou zo’n deal schadelijk zijn voor schrijvers, consumenten en concurrentie, en pleit men bij toezichthouders voor een blokkering. De fusieplannen, die eerder werden afgewezen door het bestuur van Warner Bros Discovery, worden gesteund door CEO David Ellison van Paramount Skydance, die beschikt over sterke financiële en politieke connecties.

NioCorp ontwikkelt legerlegering met Lockheed Martin en Pentagon-financiering

- De mijnbouwer uit Colorado werkt samen met defensiecontractor Lockheed Martin aan een legerlegering van scandium en aluminium, gefinancierd met 10 miljoen dollar van het Pentagon. De legering is licht, geleidt goed, is corrosiebestendig en blijft stabiel bij uiteenlopende temperaturen, wat ze geschikt maakt voor militaire toepassingen. NioCorp wil scandium winnen uit een mijn in Nebraska, die tegen 2028 operationeel moet zijn. Het project komt mogelijk in aanmerking voor een lening van 800 miljoen dollar van de Amerikaanse Export-Import Bank.

Blackstone ziet beheerd vermogen stijgen maar aandeel daalt door kredietzorgen

- De vermogensbeheerder zag zijn beheerd vermogen stijgen tot een record van 1,24 biljoen dollar, terwijl de distributiewinst in het derde kwartaal uitkwam op 1,89 miljard dollar of 1,52 dollar per aandeel, tegenover een gemiddelde analistenverwachting van 1,23 dollar. De verkoop van 30 miljard dollar aan investeringen, waaronder 9,3 miljard dollar in private equity, droeg bij aan het resultaat. Blackstone bereidt zich voor op een sterk IPO-jaar in 2026 en leidde onder meer een investering van 7 miljard dollar in een LNG-faciliteit. Toch daalde het aandeel door zorgen over kredietrisico’s en recente faillissementen in de sector.

Deckers Outdoor verlaagt jaarprognose door importtarieven ondanks sterke kwartaalresultaten

- De schoenenfabrikant verlaagde zijn jaarprognose tot een omzet van ongeveer 5,35 miljard dollar, tegenover een gemiddelde analistenverwachting van 5,45 miljard dollar. De onderneming waarschuwde dat Amerikaanse importtarieven de vraag naar Hoka-sneakers en UGG-laarzen zullen drukken, met een geschatte impact van 150 miljoen dollar dit boekjaar. Ondanks de tegenvallende vooruitzichten overtrof Deckers de kwartaalverwachtingen met een omzet van 1,43 miljard dollar en een winst per aandeel van 1,82 dollar, tegenover een gemiddelde analistenverwachting van 1,58 dollar.

Apple wordt in Londen veroordeeld voor machtsmisbruik tegenover appontwikkelaars

- De fabrikant van consumentenelektronica werd door een Londense rechtbank schuldig bevonden aan machtsmisbruik door appontwikkelaars buitensporige commissies aan te rekenen. De uitspraak betreft de periode van oktober 2015 tot eind 2020 en kan Apple tot honderden miljoenen Britse pond aan schadevergoedingen kosten. De rechtbank oordeelde dat ontwikkelaars tot 30% commissie betaalden, terwijl een eerlijke vergoeding 17,5% zou zijn, waarvan de helft werd doorgerekend aan consumenten. Apple kondigde aan in beroep te gaan tegen de uitspraak.

ConocoPhillips schrapt kwart van personeelsbestand door dalende olieprijzen

- Het oliebedrijf kondigde aan tot een kwart van zijn wereldwijde personeelsbestand te zullen schrappen tegen volgend jaar, te beginnen met ontslagen in Canada vanaf begin november. De maatregel volgt op dalende olieprijzen, die ook andere Amerikaanse energiebedrijven zoals Chevron, SLB en BP tot besparingen dwongen. In Canada worden werknemers in Calgary en op locaties in Alberta en British Columbia geïnformeerd. ConocoPhillips produceerde in 2024 gemiddeld 164.000 vaten olie-equivalent per dag in Canada en had er 950 werknemers.

Tesla blijft afhankelijk van verouderde modellen en mist impuls door nieuwe lanceringen

- De fabrikant van elektrische voertuigen blijft grotendeels afhankelijk van de modellen 3 en Y, die al jaren onveranderd zijn en waarvan de verkoop dit jaar met 6% daalde. Nieuwe modellen blijven uit: de Cybertruck flopte, het Roadster-project is uitgesteld en een geplande goedkope EV werd geschrapt. Tesla introduceerde wel uitgeklede versies van de Model 3 en Y, maar zonder significante verkoopimpuls. CEO Elon Musk richt zich nu op zelfrijdende technologie en humanoïde robots, terwijl concurrenten zoals BYD razendsnel nieuwe modellen lanceren. Analisten waarschuwen dat Tesla’s verouderde aanbod de groei kan ondermijnen.

Alaska Airlines herstelt operaties na IT-storing die vluchten aan de grond hield

- De luchtvaartmaatschappij herstelde donderdagavond haar operaties na een IT-storing die alle vluchten tijdelijk aan de grond hield, inclusief die van dochtermaatschappij Horizon Air. De storing duurde bijna drie uur en leidde tot annuleringen van vluchten tot en met vrijdag. Het bedrijf werkt actief aan het oplossen van de technische problemen en communiceerde via sociale media met bezorgde klanten. Eerder dit jaar kampte Alaska Airlines ook al met een soortgelijke IT-storing.

Ford verlaagt winstprognose door productieverlies na brand bij toeleverancier

- De autobouwer verlaagde zijn jaarprognose voor winst vóór rente en belastingen tot 6,0 à 6,5 miljard dollar, door productieverlies na een brand bij aluminiumleverancier Novelis. De schade wordt geschat op 1,5 à 2 miljard dollar, waarvan Ford volgend jaar 1 miljard dollar denkt te compenseren. De kwartaalomzet steeg tot 50,5 miljard dollar, met een winst per aandeel van 45 cent, tegenover een gemiddelde analistenverwachting van 36 cent. Ford verhoogt de productie van zijn F-150 en SuperDuty-trucks in 2026 en pauzeert tijdelijk de productie van de elektrische F-150 Lightning.

Intel overtreft winstverwachtingen dankzij kostenbesparingen en AI-investeringen

- De chipfabrikant uit Santa Clara overtrof de winstverwachtingen voor het derde kwartaal dankzij ingrijpende kostenbesparingen onder CEO Lip-Bu Tan. De aangepaste winst per aandeel bedroeg 23 cent, tegenover een gemiddelde analistenverwachting van 1 cent. De brutomarge kwam uit op 40%, boven de verwachte 35,7%. Intel ontving 2 miljard dollar van SoftBank en verwacht nog 5 miljard dollar van Nvidia, terwijl de Amerikaanse overheid een belang van 10% nam voor 8,9 miljard dollar. De investeringen en sterke vraag naar CPU’s voor AI-toepassingen stuwden het aandeel bijna 90% hoger in 2025.

Europees aandelennieuws

Avio investeert het grootste deel van zijn kapitaalverhoging in een Amerikaanse raketmotorenfabriek.

- De Italiaanse raketbouwer zal het grootste deel van een geplande kapitaalverhoging van 400 miljoen euro investeren in een nieuwe fabriek in de Verenigde Staten, waar vaste raketmotoren voor raketten zullen worden geproduceerd. De resterende middelen gaan naar de uitbreiding van de Europese productiecapaciteit, met focus op de Vega-C raket en voortstuwingstechnologieën voor defensie. Tegen 2035 zal de defensietak, die nu 20% van de omzet vertegenwoordigt, naar verwachting groeien tot 60%, mede dankzij twee Amerikaanse defensiecontracten en een mogelijke extra kapitaalverhoging van 10% binnen vijf jaar.

Norsk Hydro rapporteert een daling van de bedrijfswinst door valuta-effecten en grondstofprijzen.

- De Noorse aluminiumproducent zag in het derde kwartaal van 2025 zijn aangepaste bedrijfswinst dalen met 18,6% tot 6,0 miljard kroon, door lagere alumina-prijzen en een sterkere kroon, deels gecompenseerd door hogere productievolumes. De gemiddelde analistenverwachting lag op 6,36 miljard kroon. Amerikaanse importtarieven en Chinese overproductie hertekenen de wereldwijde handelsstromen, wat Hydro tijdelijk ondersteunt via hogere regionale premies en minder goedkope concurrentie.

Salvatore Ferragamo boekt omzetgroei dankzij sterke prestaties in Noord-Amerika.

- De Italiaanse luxegroep boekte in het derde kwartaal van 2025 een omzetstijging van 1,7% tot 221 miljoen euro, boven de gemiddelde analistenverwachting van 208 miljoen euro, dankzij sterke groei in Noord-Amerika die de zwakkere prestaties in Azië compenseerde. Ondanks het ontbreken van een CEO sinds maart en het vertrek van de financieel directeur in september, droegen de eerste maatregelen van het herstelplan bij aan een betere retailprestatie. De situatie in Azië blijft uitdagend, maar vertoont tekenen van herstel, net als bij andere Franse luxemerken.

Bank Millennium verhoogt zijn nettowinst door lagere juridische voorzieningen.

- De Poolse dochter van het Portugese Millennium bcp rapporteerde in het derde kwartaal van 2025 een nettowinst van 345 miljoen zloty, een stijging van 82% op jaarbasis, dankzij lagere voorzieningen voor juridische risico’s rond Zwitsersefrankleningen. De nettowinst lag onder de gemiddelde analistenverwachting van 6,36 miljard zloty. Ondanks een vlakke rentemarge en blijvende druk door oude hypotheekdossiers, biedt de dalende rente en afnemende juridische last perspectief voor de sector.

Schindler verhoogt zijn winstprognose ondanks dalende wereldwijde orders.

- De Zwitserse producent van liften en roltrappen verhoogde zijn jaarlijkse winstprognose tot een operationele marge van ongeveer 12,5%, dankzij efficiëntere operaties en een gunstiger prijs- en productmix. In het derde kwartaal daalde de wereldwijde orderinstroom voor nieuwe installaties met meer dan 10%, vooral door de aanhoudende vastgoedcrisis in China, terwijl modernisering en service stabiel groeiden. De nieuwe orders bedroegen 2,64 miljard Zwitserse frank, onder de gemiddelde analistenverwachting van 2,67 miljard frank.

HSBC herstructureert zijn vermogensbeheer na het vertrek van Trista Sun.

- De Britse bank zag topvermogensbeheerder Trista Sun vertrekken na een forse afbouw van het Chinese digitale vermogensbeheerproject Pinnacle, dat ze drie jaar leidde. Sun, die eerder onder meer COO van wealth management en EVP van HSBC China was, werd in mei van Shanghai naar Hongkong verplaatst en zal niet vervangen worden; haar taken worden overgenomen door een team binnen de vermogensdivisie. De afbouw van Pinnacle volgde op interne onderzoeken naar vergoedingsstructuren en leverancierskosten, en markeert een koerswijziging in HSBC’s Aziatische groeistrategie.

Safran verhoogt zijn jaarprognoses na sterke kwartaalresultaten.

- De Franse luchtvaartgroep verhoogde op vrijdag zijn jaarprognoses na beter dan verwachte kwartaalresultaten, met een omzetstijging van 18,3% tot 7,85 miljard euro, boven de gemiddelde analistenverwachting van 7,59 miljard euro. De voortstuwingsdivisie groeide met 25,6%, waarbij de dienstverlening voor civiele motoren in dollartermen met 24,2% steeg, mede door de sterke vraag naar onderdelen voor oudere vliegtuigen. Safran verhoogde zijn omzetgroeiverwachting tot 11–13%, de operationele winst tot 5,1–5,2 miljard euro en de vrije kasstroom tot 3,5–3,7 miljard euro.

Porsche verwacht een operationeel verlies door EV-vertragingen en zwakke Chinese vraag.

- De Duitse autobouwer zal in het derde kwartaal van 2025 naar verwachting een operationeel verlies van 611 miljoen euro rapporteren, tegenover een winst van 974 miljoen euro een jaar eerder, door zwakke vraag in China, Amerikaanse importtarieven en vertragingen in de elektrische transitie. De kosten voor de uitgestelde EV-uitrol lopen op tot 1,8 miljard euro, terwijl de marges zijn gedaald van 18% bij de beursgang tot amper 2% dit jaar. Michael Leiters, voormalig CEO van McLaren, neemt in januari het roer over van Oliver Blume en moet het merk herpositioneren in China en het elektrische tijdperk.

Sanofi overtreft winstverwachtingen dankzij sterke vraag naar Dupixent.

- De Franse farmagroep rapporteerde in het derde kwartaal van 2025 een bedrijfswinst van 4,45 miljard euro, boven de gemiddelde analistenverwachting van 4,15 miljard euro, dankzij sterke vraag naar het ontstekingsremmende geneesmiddel Dupixent en nieuwe medicijnen. De omzet van Dupixent bedroeg 4,16 miljard euro, eveneens boven de gemiddelde analistenverwachting van 4 miljard euro. Sanofi bevestigde zijn prognose van een hoge enkelcijferige omzetgroei en een lage dubbelcijferige winstgroei voor het volledige jaar.

Eni breidt zijn aandeleninkoopprogramma uit na beter dan verwachte resultaten.

- De Italiaanse energiegroep verhoogde op vrijdag zijn aandeleninkoopprogramma voor 2025 met 20% tot 1,8 miljard euro, na beter dan verwachte kwartaalresultaten. In het derde kwartaal boekte het bedrijf een aangepaste nettowinst van 1,25 miljard euro, boven de gemiddelde analistenverwachting van 1,02 miljard euro en nagenoeg gelijk aan de 1,27 miljard euro winst van dezelfde periode vorig jaar.

UBS wijzigt zijn bestuursstructuur en benoemt een nieuwe COO.

- De Zwitserse bank kondigde op vrijdag wijzigingen aan in haar raad van bestuur en uitvoerend comité, waarbij Beatriz Martin werd benoemd tot Chief Operating Officer en Lukas Gaehwiler volgend jaar zal terugtreden als vicevoorzitter van de raad van bestuur. Compliancechef Markus Ronner is voorgedragen als zijn opvolger, terwijl Michelle Bereaux, Chief Integration Officer, de leiding krijgt over compliance en operationeel risicobeheer. Daarnaast worden overheids- en veiligheidsfuncties herverdeeld binnen het team van CFO Todd Tuckner en HR-hoofd Stefan Seiler.

NatWest verhoogt zijn rendementsdoelstelling na sterke kwartaalwinst.

- De Britse bank rapporteerde in het derde kwartaal van 2025 een winst vóór belastingen van 2,2 miljard pond, een stijging van 30% ten opzichte van vorig jaar en boven de gemiddelde analistenverwachting van 1,8 miljard pond. De groei werd ondersteund door hogere leningen en vermogensbeheeractiviteiten, terwijl het zware kosten voor foutieve autokredietverkoop wist te vermijden. NatWest verhoogde zijn rendementsdoelstelling op tastbaar eigen vermogen voor het jaar tot boven 18%, tegenover eerder boven 16,5%.

CVS Group kondigt overstap aan naar hoofdmarkt van de London Stock Exchange.

- Het Britse bedrijf kondigde vandaag aan dat het zijn beursnotering zal verplaatsen van de Alternative Investment Market naar de hoofdmarkt van de London Stock Exchange, met een verwachte toelating in het eerste kwartaal van 2026, onder voorbehoud van goedkeuring door de toezichthouder. Daarnaast keurde het bedrijf een nieuw aandeleninkoopprogramma van 20 miljoen pond goed.

Holcim verhoogt zijn winstmarge dankzij focus op duurzame bouwmaterialen.

- De Zwitserse producent van bouwmaterialen rapporteerde in het derde kwartaal van 2025 een lichte winststijging, waarbij de operationele winst uitkwam op 836 miljoen Zwitserse frank, iets boven de gemiddelde analistenverwachting van 816 miljoen frank. Dankzij een focus op hoogwaardiger producten zoals laag-koolstofcement, dak- en vloeroplossingen en circulaire bouwmaterialen steeg de winstmarge tot 20,7%, wat de negatieve impact van de sterke frank deels compenseerde. Holcim bevestigde zijn jaarprognose van een omzetgroei van 3–5% en een stijging van de operationele winst met 6–10% in lokale valuta.

Beursnieuws België en Nederland

DEME verwerft een concessie van 25 jaar voor havenuitbreiding in Brazilië.

- Het bedrijf heeft samen met FTS Participações Societárias als consortium CCGD een concessie van 25 jaar binnengehaald voor het beheer en de uitbreiding van de maritieme toegang tot de haven van Paranaguá in Brazilië. DEME's aandeel in het contract vertegenwoordigt een waarde van meer dan 300 miljoen euro, waarvan naar verwachting twee derde al in de eerste vijf jaar gerealiseerd zal worden. Het koersdoel van KBCS blijft gehandhaafd op 175 euro met een “kopen”-aanbeveling.

TEXAF verhoogt zijn huurinkomsten en boekt groei in steensector en digitale tak.

- De Belgische groep actief in Congo zag in het derde kwartaal van 2025 haar huurinkomsten stijgen met 11,6% op jaarbasis tot 7,7 miljoen euro, dankzij bijna volledige bezetting en sterke prestaties van nieuwe projecten zoals Promenade des Artistes en Silikin Village III. De steensector herstelde met een omzetgroei van 22% tot 1,5 miljoen euro, ondanks prijsdruk, terwijl de digitale tak via OADC TEXAF DIGITAL belangrijke contracten binnenhaalde. TEXAF blijft goed gepositioneerd voor groei in de luxevastgoedmarkt van Kinshasa, al blijft de politieke situatie in Congo een risico. Geen impact op de “kopen”-aanbeveling en koersdoel van 45 euro.

Qrf herwaardeert zijn vastgoedportefeuille en beperkt de impact van het CASA-faillissement.

- De Belgische vastgoedvennootschap rapporteerde in haar trading update over het derde kwartaal van 2025 een sterke herwaardering van +8,56 miljoen euro (+18,3%) op de recent verworven vastgoedvennootschappen Olphibel BV en Immo Feest- en Cultuurpaleis NV, samen goed voor 46,75 miljoen euro aan activa. De bezettingsgraad daalde licht van 98,0% naar 97,6% door één leegstaande unit in het Cultuurpaleis, waarvoor inmiddels een nieuwe huurder werd gevonden. De impact van de CASA-faillissement blijft beperkt, met 4 van de 5 panden reeds opnieuw verhuurd. De transactie leidt tot een bescheiden EPRA EPS-daling van -1,4% in 2025, maar is vanaf 2026 waardeverhogend met een verwachte stijging van +2,0% in 2026 en +2,5% in 2027. KBCS handhaaft de “opbouwen”-aanbeveling en koersdoel van 11,3 euro.

Galapagos presenteert nieuwe data over TYK2-remmer en zoekt een partner voor verdere ontwikkeling.

- Het Belgische biotechbedrijf kondigde aan dat het op ACR 2025 nieuwe in vitro farmacologische data zal presenteren over zijn selectieve TYK2-remmer GLPG3667, die momenteel wordt geëvalueerd in twee fase 2-studies voor dermatomyositis en SLE. De resultaten van deze studies worden verwacht in de eerste helft van 2026 en kunnen bij positieve uitkomst de interesse van potentiële partners aanwakkeren, aangezien Galapagos eerder aangaf een partner te zoeken voor dit programma. In het waarderingsmodel wordt GLPG3667 momenteel geschat op een netto contante waarde van circa 120 miljoen euro. KBCS behoudt de “opbouwen”-aanbeveling en koersdoel van 37 euro.

Xior bevestigt zijn jaarprognose en verhoogt netto huurinkomsten met sterke bezettingsgraad.

- De Belgische aanbieder van studentenhuisvesting rapporteerde een EPRA EPS van 1,52 euro in het derde kwartaal van 2025, net onder de gemiddelde analistenverwachting van 1,53 euro, maar bevestigde zijn jaarprognose van 2,21 euro per aandeel. De netto huurinkomsten stegen met 7% op jaarbasis, met een sterke like-for-like groei van 5,42%, terwijl de schuldgraad onder 50% bleef op 49,75% en de gemiddelde kost van schulden licht daalde tot 3,06%. Met een bezettingsgraad van 97,56% en een ontwikkelingspijplijn van 10,5 miljoen euro aan verwachte huurinkomsten, blijft Xior inspelen op de veerkrachtige internationale studentenmarkt. KBCS heeft een “kopen”-aanbeveling en koersdoel van 38 euro.

Onward Medical versterkt zijn kaspositie via private plaatsing van nieuwe aandelen.

- Het medtechbedrijf kondigde op vrijdag een private plaatsing aan van 11,3 miljoen nieuwe gewone aandelen tegen een uitgifteprijs van 4,5 euro per aandeel, goed voor een brutopbrengst van 50,85 miljoen euro, met een korting van circa 12,5% ten opzichte van de slotkoers vóór de aankondiging. De kaspositie van Onward is hierdoor verlengd tot minstens eind 2026 (voorheen eerste helft van 2026), zonder beroep te doen op de bestaande kredietlijn bij Runway Growth. De transactie werd gesteund door bestaande en nieuwe langetermijn- en sectorspecifieke investeerders zoals Ottobock, Invus en ASR Global Impact Equity Fund. KBCS behoudt de “kopen”-aanbeveling maar verlaagt het koersdoel van 10,4 euro naar 9,3 euro.

Cofinimmo overtreft EPRA-minimumprognose en rondt grootste deel van desinvesteringsplan af.

- De Belgische vastgoedgroep rapporteerde in het derde kwartaal van 2025 hogere dan verwachte EPRA-resultaten, dankzij lagere rentelasten en belastingen. Ondanks een EPRA-winst ruim boven de minimumprognose van 6,20 euro per aandeel, werd de jaarprognose niet verhoogd. 75% van het desinvesteringsplan van 100 miljoen euro is afgerond, terwijl slechts 66 miljoen euro aan investeringen werd gerealiseerd van de voorziene 170 miljoen euro. Eenmalige kosten van circa 3 miljoen euro voor de Aedifica-fusie en de verkoop van financiële leasevorderingen zijn niet opgenomen in de EPRA-cijfers. Operationeel blijft Cofinimmo stabiel presteren. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 83 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 24/10/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.

Beter dan gevreesd derde kwartaal 2025 bij SAP

Het Duitse SAP is de grootste aanbieder van applicatiesoftware voor ondernemingen. Het bedrijf ontwikkelt en verkoopt ERP-software (Enterprise Resource Planning) die (internationale) bedrijven gebruiken om onder andere hun boekhouding, personeelsbeheer, logistiek, klantenrelaties en productbeheer te organiseren én analyseren.

Het Duitse bedrijf biedt een aantal cloudgebaseerde producten en is momenteel bezig met de transitie van zijn kernsoftwareportfolio van grotendeels on-premise naar de cloud, waarbij de HANA-database de basis vormt voor al zijn producten.

Hoewel de totale omzet in lijn lag met de gemiddelde analistenverwachtingen (gav), kwam de operationele winst (EBIT) zo’n 2% boven de verwachting uit dankzij een solide kostencontrole.

De Current Cloud Backlog (CCB, de belangrijkste voorlopende indicator van de toekomstige cloudgroei) groeide organisch 27% tegen constante wisselkoersen – een lichte vertraging tov de 28%-groei in het tweede kwartaal 2025 – en in lijn der verwachtingen.

Het bedrijf paste de prognose voor het boekjaar 2025 lichtjes aan:

- De groei in de clouddivisie wordt nu verwacht aan de onderkant van de guidancevork van 26 à 28% omwille van een vertraging in het tekenen van contracten;

- De EBIT wordt dan weer aan de bovenkant van de guidancevork van 26 à 30% gezien;

- De vrije kasstroom zou moeten uitkomen op circa 8,1 miljard euro tov 8,0 miljard euro eerder.

- De toon van het management tijdens de conference call was merkbaar optimistischer dan die bij de tweedekwartaalresultaten. Het management ziet een betere trend in de Amerikaanse publieke sector. Daarnaast gaf de CEO aan dat klanten ondanks de verhoogde macro-economische onzekerheid terug over lijken te gaan naar ‘business as usual’.

- Het management maakt zich dan ook sterk dat de omzetgroei verder zal aantrekken in 2026 en 2027.

KBC Securities over SAP

De groei van de CCB daalde slechts lichtjes wat geruststellend is in een softwaresector die toch ietwat in malaise verkeerd. Dit is te danken aan de omzetboost die SAP geniet vanwege de transitie van zijn klanten van on-premise naar de cloud.

In aanloop naar de resultaten was er wat bezorgdheid bij beleggers gezien de voorzichtige commentaren van het management tijdens conferenties in september en bij de conference call n.a.v. de tweedekwartaalresultaten. Tegen deze achtergrond waren de resultaten geruststellend. Daarbovenop was de toon van het management een stuk positiever.

De analist van KBC Securities, Kurt Ruts, handhaaft zijn kopen-aanbeveling en koersdoel van 299 euro.

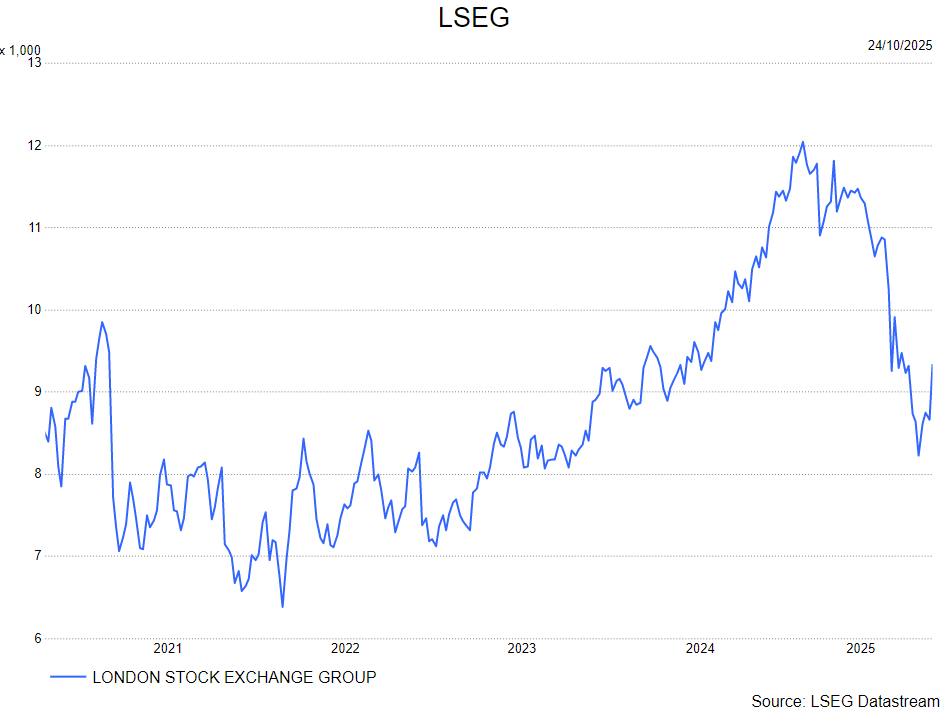

LSEG geeft de pessimisten ongelijk in het derde kwartaal 2025