do. 17 jul 2025

Montea?

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

Montea heeft een terrein van 115.400 m² verworven in Zaltbommel, Nederland. De site biedt zowel directe inkomsten als ontwikkelingspotentieel en past perfect binnen de strategie van waardecreatie en rendement. De analist ziet de deal als een logische stap binnen het Track27-programma.

Strategische uitbreiding in Nederland

Met de aankoop van een terrein van 115.400 m² in het bedrijventerrein De Wildeman, vlak naast de A2-snelweg, verstevigt Montea zijn aanwezigheid in een belangrijke logistieke corridor. De transactie, met een waarde van 24 miljoen euro, omvat twee delen: een noordelijk stuk van 66.400 m² met een langlopende erfpacht die stabiele inkomsten garandeert, en een zuidelijk stuk van eveneens 66.400 m² dat klaar is voor ontwikkeling op korte termijn.

Volgens Wim Lewi past deze investering perfect binnen Montea’s strategie om rendement te combineren met waardecreatie. De locatie biedt niet alleen directe cashflow, maar ook ruimte voor toekomstige groei.

Track27 en de complexiteit van de pijplijn

Het Track27-programma van Montea blijft op tempo, vooral dankzij acquisities zoals deze in Zaltbommel. De analist wijst erop dat Track27 gepaard ging met een verhoging van de EPRA EPS-richtlijnen voor 2024 en 2025, en een ambitieus doel voor 2027. De pijplijn is echter complexer geworden.

Door de schaarste aan gronden in West-Europa zijn logistieke ontwikkelaars steeds vaker aangewezen op grijze of bruine terreinen. Deze leveren aanvankelijk rendement op, maar stoppen tijdelijk met renderen tijdens herontwikkeling, om daarna met een hoger rendement opnieuw in de portefeuille te komen. Wim noemt de guidance van Montea relatief agressief en laat bewust ruimte voor positieve verrassingen ten opzichte van zijn eigen ramingen.

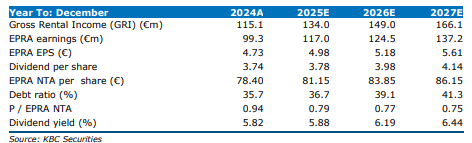

KBC Securities over Montea

De KBC Securities-analist merkt op dat Montea na het voorzichtige Track24-programma de lat nu duidelijk hoger legt. Toch blijft de macro-economische context te onzeker om met vertrouwen een schatting voor 2027 te maken. De verwachte groei van de winst per aandeel (EPS) moet bovendien in balans blijven met de loan-to-value (LTV), die onder de 40% wordt gehouden. Ook merkt hij op dat gekapitaliseerde rente als percentage van de schuldkost is toegenomen, wat de EPS mee heeft ondersteund.Wim handhaaft zijn koersdoel van 90 euro per aandeel voor 2025 (EPRA EPS), exclusief de eenmalige meevaller van 0,08 euro uit de FBI-status in 2024, en bevestigt zijn houden-aanbeveling.