do. 17 jul 2025

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Sterke kerncijfers en productmomentum

De netto-omzet van Novartis steeg met 12% op jaarbasis tot 14,05 miljard dollar (+11% bij constante wisselkoersen), terwijl de kernbedrijfswinst met 20% toenam tot 5,93 miljard dollar. De kernmarge verbeterde met 340 basispunten tot 42,2%. De kernwinst per aandeel kwam uit op 2,42 dollar, een stijging van 24% bij constante wisselkoersen. De vrije kasstroom sprong met 37% omhoog tot 6,33 miljard dollar.

De belangrijkste producten presteerden sterk: Kisqali +64% tot 1,2 miljard dollar, Kesimpta +35% (~1,1 miljard dollar), Entresto +24% tot 2,36 miljard dollar, Pluvicto +30%, Scemblix +79% en Leqvio +61%.

Pijplijn en vooruitzichten: gemengd beeld

De innovatiepijplijn boekte vooruitgang, met onder meer positieve fase III-resultaten voor Pluvicto in mHSPC en een versnelde goedkeuring door de FDA voor Vanr. Toch was er ook teleurstelling: Cosentyx bleef ongeveer 7% onder de consensusverwachtingen.

Novartis verhoogde de guidance voor de kernbedrijfswinst naar groei in de lage tien procenten (voorheen: lage dubbele cijfers), terwijl de omzetverwachting op hoog enkelcijferig blijft — mogelijk beïnvloed door de zwakkere Cosentyx-prestaties. Daarnaast kondigde het bedrijf een aandeleninkoopprogramma aan tot 10 miljard dollar tegen 2027, wat volgens KBC Securities-analist Andrea Gabellone teleurstelt in vergelijking met eerdere plannen.

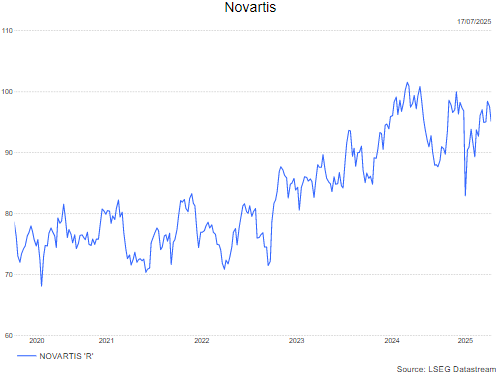

KBC Securities over Novartis

KBC Securities-analist Andrea erkent dat dit een sterk kwartaal was, maar merkt op dat veel van het positieve nieuws al in de verwachtingen zat verrekend. De opwaartse bijstelling van de guidance toont vertrouwen van het management, maar het is onzeker of dit voldoende is om de premie ten opzichte van sectorgenoten te behouden of uit te breiden. De analist wijst op de afhankelijkheid van Kisqali en Entresto voor verdere groei, terwijl Entresto mogelijk later dit jaar te maken krijgt met generische concurrentie. Zo werd een verzoek van Novartis om een voorlopige rechterlijke blokkering tegen MSN Pharma’s generische versie van Entresto recent afgewezen — een duidelijk negatief signaal.

Andreahandhaaft zijn koersdoel van 105 Zwitserse Frank bij een houden-aanbeveling.