do. 23 okt 2025

“EU-woningmarkt stoomt verder door in het tweede kwartaal 2025”

Eurostat publiceerde onlangs woningprijscijfers voor het tweede kwartaal. In de EU stegen de prijzen in Q2 met 1,6% op kwartaalbasis, tegenover 1,4% in Q1 en 0,7% in Q4 van 2024. Op jaarbasis stegen de prijzen met 5,4%. Hoewel de 2Q cijfers (5,4%) iets lager waren dan in Q1 (5,7%), blijft het wijzen op een aanhoudend sterke prijsdynamiek. Het Belgische vastgoedscenario veranderen hierdoor niet wezenlijk. KBC mikt op een woningprijsstijging van 2,6% in 2025 en 3,1% in 2026. Senior Economist, Johan Van Gompel, vastgoedspecialist, schreef een artikel. Lees hier verder.

Waarom proteïnedranken hun spierballen flexen

Eiwitrijke voedingsmiddelen wonnen sterk aan populariteit, met alternatieve eiwitbronnen zoals eiwitverrijkte producten, proteïnerepen, shakes, yoghurt, pasta, brood, ijs, proteïnekoffie (of proffee, zoals jongeren het noemen) en ja, zelfs proteïnebier! Vooral eiwitdranken worden steeds populairder als manier om de dagelijkse eiwitinname te verhogen, voor zij die moeite hebben om genoeg eiwitten uit volwaardige voeding te halen. De markt voor proteïnedranken wordt momenteel geschat op 32 miljard dollar en zou jaarlijkse 10% moeten blijven groeien. Fondsbeheerder Dea Shehu van KBC Asset management schreef een artikel. Lees hier verder.

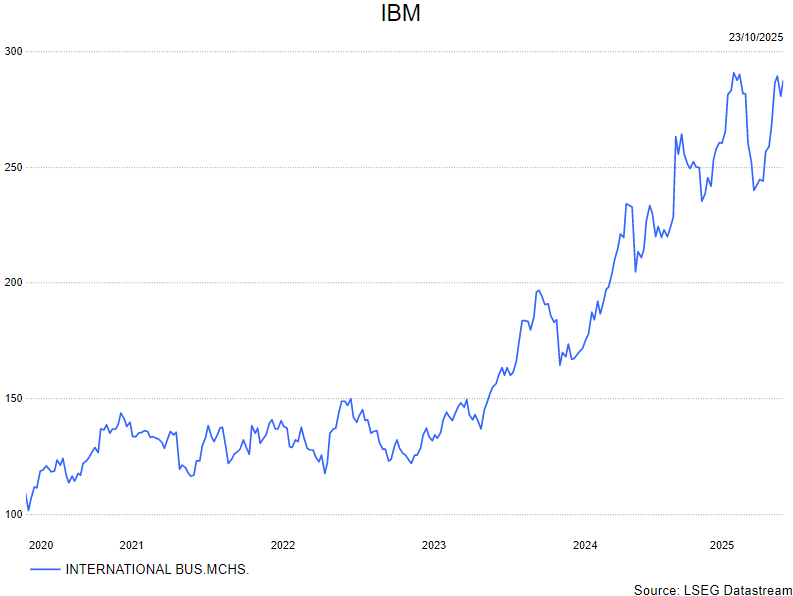

IBM boven consensus in het derde kwartaal maar software ontgoochelt opnieuw

IBM?

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde gisteren nabeurs over het derde kwartaal een omzet die circa 1% boven de verwachtingen uitkwam. De winst per aandeel kwam 7% boven de consensus uit met dank aan een solide kostencontrole.

Hoewel de totale omzetgroei de verwachtingen klopte, ogen de onderliggende resultaten minder fraai. De omzet in de belangrijkste divisie - de softwaredivisie - ontgoochelde immers voor het derde kwartaal op rij. Het waren de twee andere divisies (Consulting en Infrastructure) die boven de verwachting presteerden.

Het bedrijf gaf een update ivm de jaarprognose:

- Een omzetgroei tegen constante wisselkoersen van meer dan 5% (ongewijzigd);

- Een vrije kasstroom van meer dan 14 miljard dollar (tegenover ‘boven 13,5 miljard dollar’ eerder).

KBC Securities over IBM

Voorbeurs daalde het aandeel ongeveer 7%. Beleggers zijn ontgoocheld door de zwakte in de softwaredivisie die normaliter de sterkhouder zou moeten zijn in onzekere tijden. Positief is wel de betere trend in de Consultingdivisie.

Aan 24 keer de verwachte winst over de volgende vier kwartalen denkt de analist van KBC Securities, Kurt Ruts, dat het aandeel correct gewaardeerd is. Hij behoudt de -aanbeveling en koersdoel van 250 dollar.

Wat staat er morgen op de beleggersagenda

Vrijdag 24 oktober 2025

Bedrijfsresultaten

- AP&G, Safran, Hitachi, Safran, Sanofi, HCA, General Dynamics, Eni, Hexagon, Bonheur, FCC, Signify, Viruts,

Ex-dividend

- Albertsons, Gladstone Capital, Goldman Sachs, P&G, Pentair, Unum,

Macro-economie

- Om 14.30 uur worden de inflatiecijfers in de VS gepubliceerd en om 16 uur het consumentenvertrouwen van de Universiteit van Michigan. In Japan hebben we om 1.30 uur de inflatiecijfers (CPI). De PMI voor de verwerkende nijverheid en de diensten wordt gepubliceerd in Japan, het VK, en de eurozone

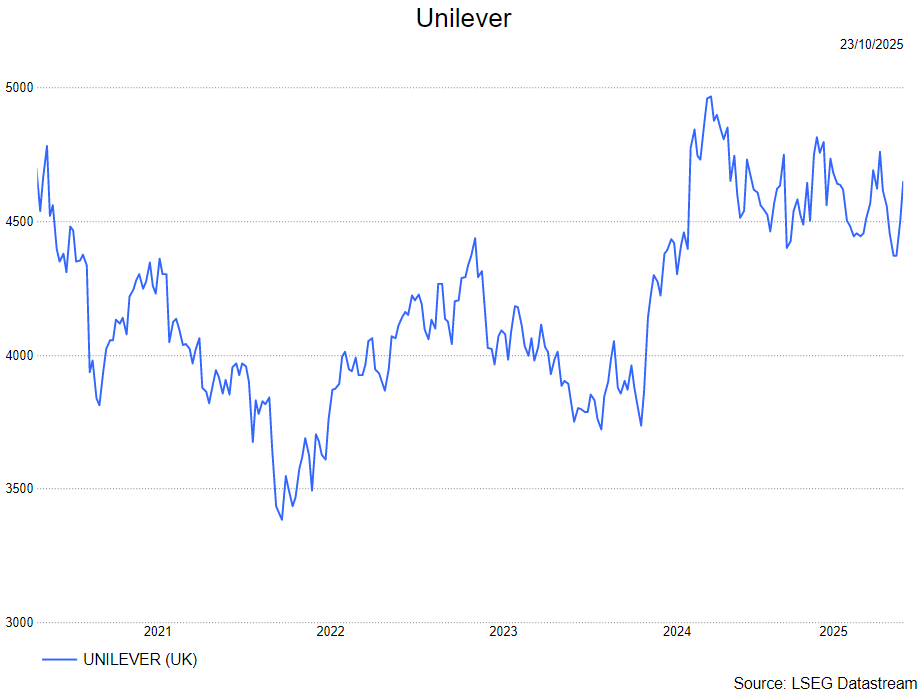

Goede resultaten bij Unilever voor de afsplitsing

Unilever?

Unilever is één van de grootste consumentenbedrijven ter wereld, actief in meer dan 190 landen. De portefeuille van de groep is georganiseerd rond vier hoofdsegmenten: voedingsmiddelen, persoonlijke verzorgingsproducten, schoonheidsproducten en huishoudproducten. Sinds 2020 opereert Unilever met een dubbele notering op zowel de Londense (primaire notering) als Amsterdamse beurs, maar heeft het haar hoofdkantoor in Londen.

Unilever kon een sterk verkooprapport afgeven dat boven verwachtingen uit kwam:

- Totale omzet groei op jaarbasis kwam uit op 3,9%, verwachting 3,69%

- Schoonheidsproducten en huishoud producten waren de meest positieve punten

- Hun 'ijsjes'-divisie, welke afgesplitst zal worden, kwam licht onder verwachtingen met een groei van 3,7% (verwachting lag hier op 4,73%

- We zien dat prijsverhogingen met 2.4% (verwachting 2,12%) de grootste drijfveer van de groei zijn.

- Het management gaf volgende commentaar:

- Geen veranderingen in jaarvooruitzichten: omzet groei van 3-5%

- Afsplitsing van 'ijsjes' divisie blijft gaat nog steeds door dit jaar, ondanks recente uitstel door Amerikaanse shutdown.

- Ziet sterke groei van vorige kwartaal voornamelijk gedreven door opkomende markten, voornamelijk dankzij opnieuw mooie groeicijfers in China en Indonesië.

KBC Securities over Unilever

Opnieuw is er een zeer solide rapport van Unilever. In bijna alle categorieën ziet de analist van KBC Securities, Benjamin Wolff, mooie groeicijfers met dank aan de vernieuwde groei in de opkomende markten en ook een sterker VS (met een groei van 5.5%). Dit is een goed teken en bewijst dat de geplaagde sector nog steeds zeer levensvatbaar is. Samen met de sterke cijfers van Nestlé, kan dit een kantelpunt teweeg brengen waarbij Benjamin ziet dat de sector, die lange tijd volledig werd genegeerd, opnieuw meer interesse kan opwekken. Zeker gezien de huidige volatiele markt.

Benjamin blijft dan ook positief over Unilever en kijken uit naar de volgende catalyst, de afsplitsing van hun 'ijsjes'-divisie. Benjamin handhaaft zijn kopen-aanbeveling en koersdoel van 5.250 GBp.

Bedrijfsnieuws uit Amerika

Hilton Worldwide verlaagt omzetprognose per kamer maar verhoogt verwachtingen voor hotelopeningen

- De hotelgroep uit Virginia verlaagde zijn prognose voor kameromzetgroei in 2025 door zwakkere Amerikaanse reistrends, vooral bij midden- en lagere inkomens. Tegelijk verhoogde Hilton de verwachtingen voor nieuwe hotelopeningen tot 6,5 à 7%, gesteund door aanhoudende vraag in het luxesegment. De kwartaalomzet bedroeg 3,12 miljard dollar, tegenover een gemiddelde analistenverwachting van 3,01 miljard dollar. De aangepaste winst per aandeel kwam uit op 2,11 dollar, boven de gemiddelde analistenverwachting van 2,06 dollar.

Moderna stopt ontwikkeling van CMV-vaccin na tegenvallende onderzoeksresultaten

- Het biotechbedrijf stopte de ontwikkeling van zijn experimentele vaccin tegen cytomegalovirus nadat het faalde in een laat-faseonderzoek met 7.500 vrouwen. De werkzaamheid varieerde tussen 6% en 23%, ruim onder de doelstelling van Moderna. Er bestaat momenteel geen goedgekeurd vaccin tegen congenitale CMV, dat geboorteafwijkingen kan veroorzaken. Moderna onderzoekt het vaccin verder in een aparte studie bij patiënten met een beenmergtransplantatie, maar verwacht geen impact op de financiële vooruitzichten voor 2025 of het break-even doel tegen 2028.

Moody's verhoogt jaarprognose dankzij sterke prestaties in analysetak

- Het kredietbeoordelingsbureau uit New York verhoogde zijn jaarprognoses voor omzet en winst dankzij sterke prestaties in de analysetak en een robuuste obligatiemarkt. De kwartaalwinst steeg tot 646 miljoen dollar of 3,60 dollar per aandeel, tegenover een gemiddelde analistenverwachting van 2,93 dollar per aandeel. Moody’s verwacht nu een aangepaste jaarwinst per aandeel tussen 14,50 en 14,75 dollar, hoger dan de eerdere prognose van 13,50 tot 14,00 dollar. De omzetgroei wordt nu ingeschat op een hoog enkelcijferig percentage, in plaats van een middelhoog cijfer.

Polymarket voert gesprekken over beursintroductie en kapitaalronde tot 15 miljard dollar

- Het platform voor voorspellingen via cryptobets is in gesprek met investeerders om kapitaal op te halen tegen een waardering tussen 12 en 15 miljard dollar. In juni was het nog dicht bij een financieringsronde van 200 miljoen dollar tegen een waardering van ruim 1 miljard dollar. Intercontinental Exchange kondigde eerder deze maand aan tot 2 miljard dollar te willen investeren in Polymarket, dat zich voorbereidt op een terugkeer naar de Amerikaanse markt. De sector van voorspellingen op echte gebeurtenissen wint aan belangstelling sinds de presidentsverkiezingen vorig jaar.

Citigroup benoemt CEO Jane Fraser tot voorzitter van de raad van bestuur

- De bank uit New York benoemde CEO Jane Fraser tot voorzitter van de raad van bestuur, waarmee ze John Dugan opvolgt die voortaan fungeert als onafhankelijk bestuurder. Fraser kreeg een eenmalige aandelenbonus van 25 miljoen dollar, volledig te verwerven binnen vijf jaar, om leiderschapscontinuïteit te waarborgen. De raad van bestuur koppelt de recente prestatieverbetering van Citi aan Fraser’s beleid, waaronder internationale desinvesteringen, vereenvoudiging van de structuur en vooruitgang op regelgevend vlak. Haar dubbele rol sluit aan bij die van topfiguren bij JPMorgan Chase en Morgan Stanley.

Southwest Airlines boekt onverwachte winst maar verlaagt omzetprognose door vlootvertraging

- De luchtvaartmaatschappij uit Texas boekte onverwacht een winst van 11 cent per aandeel in het derde kwartaal, tegenover een gemiddelde analistenverwachting van een verlies van 3 cent. De omzet bedroeg 6,95 miljard dollar, ruim boven de verwachte 6,29 miljard dollar. Ondanks sterke boekingen en een verwachte margegroei in het vierde kwartaal, verlaagde Southwest zijn prognose voor de omzet per beschikbare stoelkilometer door vertragingen in vlootaanpassingen en de impact van de Amerikaanse overheidssluiting. Het bedrijf blijft kosten drukken en verwacht een besparing van 370 miljoen dollar dit jaar.

Apple krijgt klacht over App Store-voorwaarden onder Europese Digital Markets Act

- De fabrikant van consumentenelektronica uit Cupertino kreeg een klacht van twee burgerrechtenorganisaties wegens vermeende schendingen van de Europese Digital Markets Act. De klacht richt zich op de voorwaarden van de App Store en beperkingen voor derde partijen, waaronder een vereiste standby-letter of credit van 1 miljoen euro voor ontwikkelaars. Apple stelt dat de regels gebruikers en ontwikkelaars beschermen en wijst de Europese Commissie aan als oorzaak van de verwarring. De Commissie onderzoekt momenteel de voorwaarden van Apple en kan boetes opleggen tot 10% van de wereldwijde jaaromzet.

Amazon presenteert slimme brillen en robotarm voor efficiëntere logistiek

- De online retailer uit Seattle toonde op zijn jaarlijkse logistieke evenement nieuwe slimme brillen voor bezorgers, die navigatie, pakketscans en fotoregistratie combineren. De brillen, intern ‘Amelia’ genoemd, besparen tot 30 minuten per shift en vervangen de huidige GPS-apparaten. Amazon presenteerde ook robotarm Blue Jay, die efficiënter werkt in magazijnen en het risico op letsel verlaagt. Daarnaast wordt een AI-systeem uitgerold om magazijnoperaties te optimaliseren, terwijl de uitbreiding van robotica naar verwachting het aantal Amerikaanse aanwervingen met 160.000 zal doen dalen in de komende twee jaar.

IonQ en andere “quantumbedrijven” voeren gesprekken over aandelenparticipatie door Amerikaanse overheid

- Het bedrijf dat quantumcomputers ontwikkelt, is betrokken bij gesprekken met de Amerikaanse overheid over een mogelijke aandelenparticipatie in ruil voor federale financiering van minstens 10 miljoen dollar. Ook Rigetti Computing (-9,9%), D-Wave Quantum en Quantum Computing (-15,2%) overwegen gelijkaardige regelingen. De gesprekken worden geleid door Paul Dabbar, voormalig quantumcomputing-expert en plaatsvervangend minister van Handel. Eerder dit jaar kondigde president Trump aan dat de VS een belang van 10% zou nemen in Intel via een subsidie-omzettingsmechanisme.

Tesla rapporteert recordomzet maar ziet winst per aandeel dalen door hogere kosten

- De fabrikant van elektrische voertuigen uit Austin, Texas, rapporteerde een recordomzet van 28,1 miljard dollar in het derde kwartaal, ruim boven de gemiddelde analistenverwachting van 26,37 miljard dollar. De winst per aandeel bedroeg 50 cent, tegenover een gemiddelde analistenverwachting van 55 cent, mede door hogere kosten voor onderzoek, AI en importtarieven. Tesla introduceerde goedkopere versies van Model Y en Model 3 om de vraag te stimuleren, maar analisten waarschuwen voor druk op de marges. Het bedrijf blijft inzetten op robotica en energieopslag, met plannen voor de productie van de Cybercab, Semi-truck en Megapack 3 in 2026.

Europees aandelennieuws

SAP verhoogt zijn aangepaste operationele winst ondanks tegenvallende omzetgroei in het derde kwartaal.

- De Duitse softwaremaker zag zijn omzet in het derde kwartaal stijgen met 7% tot 9,08 miljard euro, wat onder de gemiddelde analistenverwachting van 9,17 miljard euro lag. De cloudomzet groeide met 22%, het traagste tempo sinds eind 2023, terwijl de aangepaste operationele winst met 14% steeg tot 2,57 miljard euro, net boven de gemiddelde analistenverwachting van 2,55 miljard euro. Voor 2025 verwacht SAP dat de cloudomzet zich aan de onderkant van de prognose zal bevinden (tussen 21,6 en 21,9 miljard euro), terwijl de operationele winst en vrije kasstroom eerder aan de bovenkant van de respectieve prognosebereiken worden verwacht.

Kering verkoopt zijn beautydivisie aan L'Oréal en beperkt de omzetdaling dankzij sterke prestaties van kleinere merken.

- De Franse luxegroep zag de omzet in het derde kwartaal dalen met 5% tot 3,42 miljard euro, beter dan de gemiddelde analistenverwachting van een daling met 9,6%. Ondanks een zevende opeenvolgende kwartaal van dubbele cijfers daling bij Gucci (-14%), presteerden kleinere merken zoals Yves Saint Laurent en Bottega Veneta beter dan verwacht. Onder leiding van de nieuwe CEO Luce de Meo, die een tekenbonus van 20 miljoen euro kreeg, verkocht Kering deze week zijn beautydivisie aan L'Oréal voor 4,7 miljard dollar en verwacht het een netto boekwinst op de transactie.

SheMed haalt 50 miljoen dollar op om zijn afslankplatform uit te breiden en onderzoek naar GLP-1-medicatie te versnellen.

- De Britse startup biedt gepersonaliseerde afslankprogramma’s aan op basis van populaire geneesmiddelen zoals Wegovy en Mounjaro en haalde 50 miljoen dollar op in een Series A-financieringsronde om uit te breiden in het Verenigd Koninkrijk. Sinds de oprichting in april 2024 telt het platform al meer dan 60.000 leden, waarbij de meeste vrouwen kiezen voor Wegovy, mede door een recente prijsstijging van Mounjaro. De fondsen zullen ook worden ingezet voor onderzoek naar de bredere hormonale en metabole effecten van GLP-1-medicatie bij vrouwen.

Sodexo boekt een omzetgroei boven verwachting en kondigt een CEO-wissel aan voor november.

- De Franse cateraar boekte in boekjaar 2025 een omzet van 24,07 miljard euro, met een organische groei van 3,3%, iets boven de gemiddelde analistenverwachting van 3,1%. Voor 2026 verwacht het bedrijf een tragere groei tussen 1,5% en 2,5%, door aanhoudende problemen in de Amerikaanse markt, vooral in het onderwijssegment. Sodexo stelde een dividend van 2,70 euro per aandeel voor en kondigde aan dat Thierry Delaporte op 10 november Sophie Bellon zal opvolgen als CEO.

SGS compenseert negatieve wisselkoerseffecten met organische groei en bevestigt zijn jaardoelstellingen.

- De Zwitserse test- en inspectiegroep rapporteerde in het derde kwartaal een omzet van 1,72 miljard Zwitserse frank, in lijn met de gemiddelde analistenverwachting van 1,71 miljard frank. De organische groei compenseerde de negatieve wisselkoerseffecten door de sterke frank, die dit jaar 12% steeg ten opzichte van de dollar. SGS bevestigde zijn organische groeidoelstelling van 5 tot 7% voor 2025.

Thales verhoogt zijn orderboek dankzij het IRIS²-contract en bevestigt zijn financiële prognoses.

- De Franse lucht- en ruimtevaartgroep bevestigde zijn financiële doelstellingen en rapporteerde over de eerste negen maanden van 2025 een omzet van 15,26 miljard euro, een stijging van 9,1% op vergelijkbare basis, boven de gemiddelde analistenverwachting van 15,13 miljard euro. Nieuwe orders stegen met 9% tot 16,76 miljard euro, eveneens boven de gemiddelde analistenverwachting van 15,72 miljard euro, mede dankzij een contract voor het Europese satellietproject IRIS². De Cyber & Digital-divisie zag de omzet dalen met 3,8%, deels door de integratie met Imperva, terwijl de Space-activiteiten groeiden volgens de jaarlijkse verwachtingen.

SEB ziet de nettowinst dalen maar blijft positief over de Zweedse economie door monetair en fiscaal beleid.

- De Zweedse bankgroep rapporteerde in het derde kwartaal een nettowinst van 7,68 miljard kroon, lager dan de gemiddelde analistenverwachting van 7,86 miljard kroon en een daling ten opzichte van 9,45 miljard een jaar eerder. De rente-inkomsten daalden tot 10,42 miljard kroon, maar kwamen wel boven de gemiddelde analistenverwachting van 10,18 miljard uit. Ondanks de impact van renteverlagingen en geopolitieke onzekerheid, ziet SEB de vooruitzichten voor de Zweedse economie verbeteren dankzij een expansief monetair beleid en verwachte fiscale stimulansen in 2026.

Nokia overtreft de winstverwachtingen en verhoogt zijn jaarprognose dankzij groei in Optical Networks en AI-datacenters.

- De Finse telecomgroep rapporteerde over het derde kwartaal een vergelijkbare operationele winst van 435 miljoen euro, ruim boven de gemiddelde analistenverwachting van 342 miljoen euro. De omzet steeg met 12% tot 4,83 miljard euro, geholpen door sterke groei in Optical Networks en cloudservices, waarbij AI-gedreven datacenters 6% van de groepsomzet vertegenwoordigden. Nokia verhoogde zijn jaarprognose voor operationele winst licht tot een bandbreedte van 1,7 tot 2,2 miljard euro, mede door een wijziging in de rapportering van venturefondsresultaten.

Renault verhoogt zijn omzet en bevestigt zijn margeprognose onder leiding van de nieuwe CEO François Provost.

- De Franse autobouwer boekte in het derde kwartaal een omzetstijging van 6,8% tot 11,4 miljard euro, boven de gemiddelde analistenverwachting van een stijging met 6,2%. De verkoopvolumes stegen met 9,8% tot 529.486 voertuigen, waarbij nieuwe modellen zoals de Dacia Bigster 30% van de kwartaalverkoop vertegenwoordigden. Onder leiding van de nieuwe CEO François Provost bevestigde Renault zijn prognose voor een operationele marge van circa 6,5% in 2025 en een vrije kasstroom tussen 1 en 1,5 miljard euro.

Lloyds Banking Group verlaagt zijn rendementsverwachting en neemt extra voorzieningen voor het motorfinancieringsschandaal.

- De Britse bank zag in het derde kwartaal de winst vóór belastingen dalen met 36% tot 1,17 miljard pond, in lijn met de gemiddelde analistenverwachting van 1 miljard pond. De daling is het gevolg van een extra voorziening van 800 miljoen pond voor compensaties in het motorfinancieringsschandaal, waarmee de totale provisie oploopt tot 1,95 miljard pond. Lloyds verlaagde zijn rendementsverwachting op tastbaar eigen vermogen voor 2025 van 13,5% naar circa 12% en kondigde aan de methodologie van de toezichthouder FCA te zullen aanvechten.

Telia verhoogt zijn kasstroomprognose en bevestigt groeiverwachtingen dankzij sterke prestaties in Zweden en de Baltics.

- De Zweedse telecomoperator rapporteerde over het derde kwartaal een aangepaste operationele winst (EBITDA) van 8,46 miljard kroon, iets boven de gemiddelde analistenverwachting van 8,45 miljard kroon. De service-omzet steeg met 1% op vergelijkbare basis, gedreven door sterke prestaties in Zweden en de Baltische staten. Telia verhoogde zijn prognose voor de vrije kasstroom tot circa 8 miljard kroon en bevestigde zijn verwachtingen voor 2025: een EBITDA-groei van minstens 5% en een service-omzetgroei van ongeveer 2%.

STMicroelectronics verlaagt zijn kapitaalinvesteringen en blijft focussen op innovatie en kasstroomgeneratie.

- De Zwitserse halfgeleiderproducent rapporteerde over het derde kwartaal een omzet van 3,19 miljard dollar, een brutomarge van 33,2% en een operationele winst van 180 miljoen dollar, inclusief 37 miljoen dollar aan afschrijvingen en herstructureringskosten. De nettowinst bedroeg 237 miljoen dollar, of 0,26 dollar per aandeel, tegenover een gemiddelde analistenverwachting van 0,29 dollar op aangepaste basis. Voor het vierde kwartaal voorziet ST een omzet van 3,28 miljard dollar en een brutomarge van 35%, wat neerkomt op een jaaromzet van circa 11,75 miljard dollar. Het bedrijf verlaagt zijn kapitaalinvesteringen tot net onder 2 miljard dollar en blijft focussen op innovatie, kostenoptimalisatie en vrije kasstroomgeneratie.

Michelin bevestigt zijn kasstroomdoelstelling tot 2026 en verwacht een stijging van het operationeel resultaat.

- De Franse bandenproducent realiseerde in het derde kwartaal een omzet van 6,25 miljard euro, net onder de gemiddelde analistenverwachting van 6,34 miljard euro. Over de eerste negen maanden daalde de omzet met 4,4% tot 19,3 miljard euro. Voor 2026 verwacht Michelin een stijging van het operationeel resultaat (SOI) ten opzichte van 2025, en bevestigt het een gecumuleerde vrije kasstroom van 5,5 miljard euro voor de periode 2024–2026. Het bedrijf schat de impact van handelsheffingen op de resultaten over twee jaar op ongeveer 500 miljoen euro.

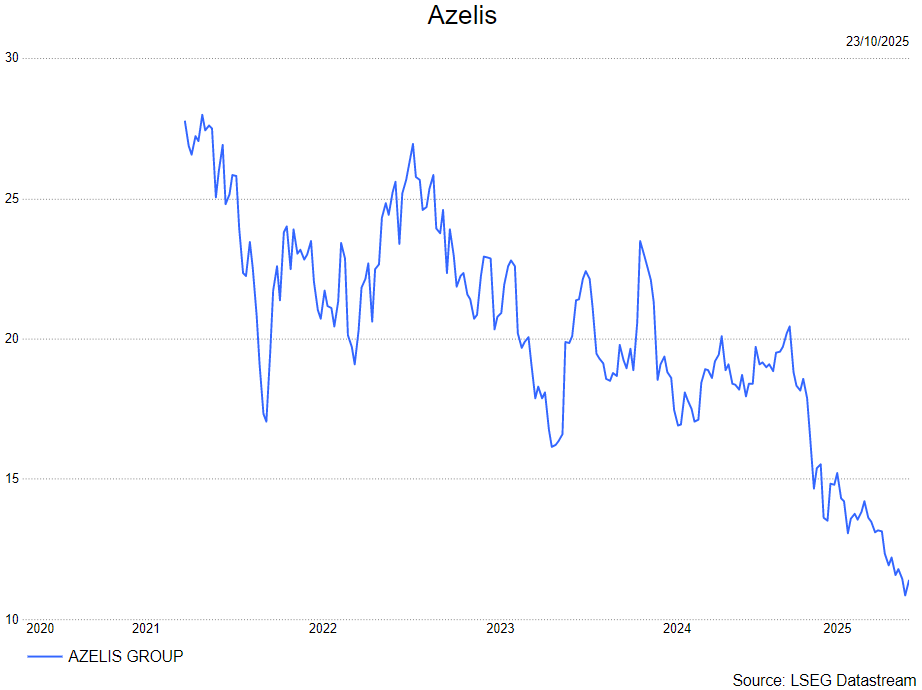

Azelis mist op winstgevendheid ondanks hogere omzet dan verwacht

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Omzet boven verwachting, maar marges onder druk

Azelis boekte in het derde kwartaal van 2025 een omzet van 1.015 miljoen euro, een daling van 3,8% op jaarbasis, maar wel 1% boven de gemiddelde analistenverwachting van 1.006 miljoen euro. De organische omzetgroei kromp met 4,1%, wat slechter is dan de verwachte daling van 2,6%. De brutowinst daalde met 4,1% tot 237 miljoen euro, wat resulteerde in een brutomarge van 23,3% tegenover een verwachte 23,6%. Deze daling is te wijten aan een hogere bijdrage van industriële chemicaliën en een relatief groter aandeel van Latijns-Amerika, waar de marges lager liggen.

De aangepaste EBITA daalde met 9,9% tot 98,2 miljoen euro, wat 5% onder de gemiddelde analistenverwachting van 104 miljoen euro ligt. De EBITA-marge kwam uit op 9,7% (verwacht: 10,0%). De conversiemarge daalde naar 41,4% (verwacht: 42,4%), doordat kostenmaatregelen de inflatiedruk niet konden compenseren.

Sterke kasstroom, maar regionale verschillen blijven groot

De vrije kasstroom steeg met 34,3% tot 293 miljoen euro ten opzichte van de eerste negen maanden van 2024, geholpen door een gemakkelijke vergelijkingsbasis. De nettoschuld/EBITDA-ratio bedraagt 3,4x, wat volgens Tom Noyens beheersbaar blijft.

EMEA

In EMEA daalde de organische omzet met 5,6%, wat fors slechter is dan de verwachte -0,1%. De totale omzet kwam uit op 457 miljoen euro, in lijn met de verwachtingen. De acquisitieve groei van 9,0% overtrof de verwachte 7,4%. De brutomarge bedroeg 25,4% (verwacht: 25,0%) en de aangepaste EBITA kwam uit op 52 miljoen euro, in lijn met de verwachting van 51,6 miljoen euro. De EBITA-marge bedroeg 11,4%.

Americas

De omzet in de regio Americas bedroeg 361 miljoen euro, boven de verwachte 353 miljoen euro. De organische omzetdaling bleef beperkt tot 1,0%, veel beter dan de verwachte -4,8%. Er was geen significante impact van overnames, en de negatieve wisselkoerseffecten van 4,1% lagen in lijn met de verwachtingen. De brutomarge kwam uit op 23,2% (verwacht: 24,0%), vooral door een relatief sterke bijdrage van Latijns-Amerika, waar de marges rond 19-20% liggen. De aangepaste EBITA bedroeg 38,9 miljoen euro, onder de verwachte 40,4 miljoen euro, met een EBITA-marge van 10,8%.

APAC

In APAC daalde de omzet tot 197 miljoen euro, 1% onder de verwachting van 199 miljoen euro. De organische omzetgroei kromp met 4,0%, slechter dan de verwachte -3,5%. De acquisitieve groei van 1,1% en de negatieve wisselkoerseffecten van 4% lagen in lijn met de verwachtingen. De brutomarge kwam uit op 18,7% (verwacht: 19,4%). De aangepaste EBITA bedroeg 16,5 miljoen euro, onder de verwachte 18 miljoen euro, met een EBITA-marge van 8,4%.

CFO-wissel op komst

Na tien jaar dienst zal CFO Thijs zijn functie neerleggen. Azelis bevindt zich in de laatste fase van het benoemingsproces van zijn opvolger, die in de komende weken wordt verwacht. Deze verandering in het management komt op een moment dat het bedrijf geconfronteerd wordt met margedruk en regionale uitdagingen.

KBC Securities over Azelis

KBC Securities-analist Thibault Leneeuw merkt op dat Azelis de omzetverwachtingen wist te overtreffen, vooral dankzij een minder sterke organische krimp in de regio Americas. Toch bleven de marges onder druk, met name door tegenvallende brutomarges in Amerika en APAC en het uitblijven van verwachte kostenbesparingen. Ondanks een sterke kasstroom en beheersbare schuldgraad, blijven de regionale verschillen groot.

Thibault handhaaft zijn kopen-aanbeveling en koersdoel van 23 euro.

Bron grafieken: KBC Securities

Mee met de markt: “Matige twijfel en halfzachte winstcijfers”

- De wereldwijde financiële markten worstelden gisteren met een mix van beleidsverschuivingen, handelskriebels en winstnemingen. Europa klokte 0,2% lager af, na een stortvloed aan bedrijfsresultaten en aanhoudende zorgen over economische en geopolitieke tegenwind. De zwakte werd breed gedragen overheen zowat alle sectoren. In luxe kelderde L'Oreal met 6% na teleurstellende kwartaalcijfers en de autosector had last van de zwakke cijfers van bandenproducent Michelin, terwijl banken voor enig tegenwicht dankzij stevige cijfers van Barclays en verrassend inkoopprogramma ter waarde van 670 miljoen dollar. De BEL20 ging 0,8% lager en de CAC40 0,6%.

- Wall Street strandde op een groter verlies, onder meer door een set van “gemengde winstcijfers”, zorgen over de extra handelsbarrières tussen de VS en China én de shutdown van de overheid. De S&P 500 (-0,5%) en de Nasdaq (-0,9%), onder meer onder druk van Netflix (-10%). Chipper Texas Instruments (-5,6%) kwam met zwakke guidance en zette daarmee de hele chipsector onder druk (Intel, AMD en Micron meer dan -3%), terwijl héél wat ogen op de cijfers van Tesla gericht waren. Die kwam nabeurs met een positieve omzetverrassing, maar even zo goed met zwakke marges. Thermo Fisher Scientific (+1,6%) zorgde voor weerwerk, net zoals Intuitive Surgical (+14%).

- Meer algemeen blijven de markten zich zorgen maken over de aanhoudende shutdown van de Amerikaanse overheid, waardoor de staatsschuld voor het eerst de 38 biljoen dollar passeerde. Niettemin blijft de dollar versterken (€1 = $1,1595), terwijl de 10-jaarsrente stabiel blijft op 3,97%.

- In Azië daalde de Japanse Nikkei 225 met bijna 800 punten (1,6%) waarmee de recente recordhoogtes in de buurt van 50.000 punten weer even wat verder weg zijn, onder meer omdat de verkoop van technologiewaarden aanhoudt omdat de hoop op stimuleringsmaatregelen vervloog na een stemming daarover in het Japanse parlement. De Hang Seng index daalde met 0,2%, terwijl de Chinese indexen zo’n 0,7% achteruit boerden door berichten over mogelijke Amerikaanse sancties tegen Chinese technologie- en energiebedrijven.

- De goudprijs stabiliseerde ondertussen op 4,119 dollar per ounce, terwijl ook de bitcoin de verliezen van de voorbije dagen een halt kon toeroepen (110.201 dollar).

- De prijs voor een vat ruwe Brent-olie veerde nogal fors op (+4% tot $64,5 per vat), enerzijds gesteund door de vrees voor onderbreking van het aanbod door onrust in het Midden-Oosten, maar anderzijds omwille van kersverse Amerikaanse sancties tegen de twee grootste Russische oliebedrijven Rossneft en Lukoil.

- En om het allemaal nog wat gekker te maken, schreef de Wall Street Journal vannacht dat de regering Trump in gesprek zou zijn om belangen te nemen in “verschillende” kwantumcomputerbedrijven. Daaronder vallen onder meer IONQ, Rigetti Computing en D-Wave Quantum. En laat net die bedrijven, waar de winstgevendheid, of zelfs maar een commercieel product een ver toekomstbeeld is, de voorbije maanden al bijzonder fors gestegen zijn op de beurs. Toestanden.

- Bijna gelijktijdig meldde Alphabet-CEO Sundar Pichai dat het nieuw baanbrekend kwantumalgoritme publiceerde in Nature. De Willow-chip bereikte namelijk het allereerste verifieerbare kwantumvoordeel en dat algoritme kon 13.000x sneller uitgevoerd worden dan het beste klassieke algoritme op een van de snelste supercomputers ter wereld. Het kon bijvoorbeeld interacties tussen atomen in een molecuul verklaren met behulp van kernspinresonantie, “wat de weg vrijmaakt voor mogelijke toekomstige toepassingen in de ontdekking van medicijnen en materiaalkunde”.

- Dat resultaat is verifieerbaar, zodat de uitkomst kan worden herhaald door andere kwantumcomputers of kan worden bevestigd door experimenten. Zo kan ie wel weer!

- Qua economisch nieuws hangt er andermaal weinig vlees aan het been. De VS komen mogelijk met wekelijkse cijfers over het aantal nieuwe werkloosheidsaanvragen, terwijl het VK en Frankrijk inzicht geven in de evolutie van het zakelijke vertrouwen in oktober. En ook Europa komt met vertrouwensdata, maar dan over de consument. En die heeft het al langer lastig, dus positieve verrassingen zitten er niet in.

- Een resultatenlawine is er dan weer wel. Denk onder meer aan Baker Hughes, Blackstone, Deckers Outdoor, Dow, First Citizens, Ford, Honeywell, Intel, T-Mobile, Verisign, Atlas Copco, Bankinter, BESI, Castellum, Dassault Systemes, Kone, Kuehne & Nagel, Lloyds Banking, Nokia, Sodexo, Stmicroelectronics, Swedbank, Telia, Viscofan en Kinepolis.

Mee met de markt: “Handelsjeuk ebt verder weg”

- Gisteren veerden de Amerikaanse en Europese markten grotendeels op van de recente handelskriebels, met name in de aanloop naar de nakende topontmoeting tussen “tax on, taks off” Trump en zijn Chinese evenknie Xi Jinping. De angst voor escalerende tarieven blijft dan ook wegdeemsteren, terwijl het beleggerssentiment een boost kreeg door onder meer een set van stevige kwartaalresultaten. Niet dat ze allemaal fantastisch waren, denk aan Tesla, al sloot zelfs die gisteren met 2,2% winst af.

- Nadat de Euro Stoxx 600 er 0,4% bij kreeg, klokte de S&P500 af met 0,6% winst, terwijl de Dow Jones een nieue recordhoogte scoorde (46.734 punten) en techindex Nasdaq er 0,88% bij kreeg. Op sectorniveau vertaalde zich dat in winst voor energieaandelen na de Amerikaanse sancties tegen grote Russische olieproducenten zoals Rosneft en Lukoil, waardoor de olieprijs doorsteeg tot 65 dollar per Brent-vat. In de VS trakteerde Meta ons op sterke kwartaalcijfers, terwijl de grondstofgerelateerde bedrijven op beide continenten blijven profiteren van de vrees voor verstoring van de aanvoer door sancties.

- De Aziatische markten breidden het positieve momentum van Wall Street uit, eveneens onder impuls van de nakende Trump-Xi-top én hernieuwde voornemens van China om de consumptie van huishoudens aanzienlijk te stimuleren. Denk daarbij aan hogere overheidsuitgaven voor levensonderhoud. Enfin, gematigd optimisme, met 1,4% winst voor de Japanse Nikkei 225, 0,6% voor de Hang Seng en 0,5% voor China. Die laatste kreeg met name een duw in de rug van de consumptiesector en de vastgoedsector, al trokken vooral de financials en industrials opnieuw de kar met een stijging van 0,8 à 1%. Geen tech-feest in Azië, want her en der wordt wat gewag gemaakt van hoogtevrees omwille van een opgelopen waardering.

- Over naar de obligatiemarkten, waar het vooral wachten was op de publicatie van de Amerikaanse inflatiecijfers later vandaag. De 10-jaarsrente in de VS ondervond een bescheiden opwaartse druk van 3,5% naar 4,01%, terwijl de Europese beleidsrente onveranderd bleef op 2,00%, zonder onmiddellijke beleidswijzigingen in zicht. Opn de Eurotop werd de nadruk gelegd op “concurrentievermogen” en “hervormingen van de interne markt”, maar dat riedeltje werd eerder al een paar keer afgedraaid. In dat verband bleef de goudprijs opnieuw stabiel rond 4.112 dollar per ounce, terwijl de Bitcoin vannacht ietwat herstelde tot 111.246 dollar. En die dollar nam opnieuw een snipperdag tegenover de euro (€1 = $1,1601)

- In Japan kregen we vannacht al inflatiedata. Op jaarbasis steeg de teller in september van 2,7% naar 2,9%, een gevolg van hogere elektriciteits- (+3,2%) en gasprijzen (+1,6% vs -2,7%), naast aflopende tijdelijke overheidsmaatregelen om de zomerhitte te compenseren. De voedingsprijzen stegen de prijzen met 6,7% op jaarbasis, na een sprong met 7,2% in augustus. Dat blijft dus veel, maar even zo goed is het de laagste stijging in vier maanden. De kerninflatie van 2,9% lag in lijn met de verwachtingen.

- Er zijn vandaag twee blikvangers op de economische kalender. Het eerste betreft de Amerikaanse consumenteninflatie over september, die naar schatting een stijging met 3,1% op jaarbasis uit zullen wijzen. En dat is natuurlijk cruciaal voor het verdere monetaire beleid, lees het aantal renteknipjes dat we kunnen verwachten. Verder krijgen we uit zowat de hele wereld een update van de belangrijke, en betrouwbare, sentimentsdata voor de verwerkende nijverheid en de dienstensector. De data komen uit de VS, Japan, het VK, EU, Duitsland en Frankrijk.

- Dat alles wordt aangevuld met Japanse inflatiedata, Britse cijfers over de kleinhandelsverkoop in september, een update van het Belgische zakelijke vertrouwen en – last but not least – een rapport van de kredietbureaus over de ratingscore van België, Frankrijk en Slovakije

- Bedrijfsresultaten zijn er ook weer in grote getale. Denk aan General Dynamics, HCA Healthcare, Procter & Gamble, Cofinimmo, Eni, Gjensidige, Hexagon, Hexpol, Natwest, NorskHydro, Saab, Sagax, Sanofi, Schindler Holding, Signify, Sika, Svenska Cellulosa, Trelleborg, Zegona, Cofinimmo, CTAC, Signify en Xior Student Housing.

Beursnieuws België en Nederland

Heineken presenteert EverGreen 2030-doelstellingen met focus op organische winstgroei

- De Nederlandse brouwer presenteerde op zijn Capital Markets Day de EverGreen 2030-doelstellingen, die een organische omzetgroei in de middenenkelcijferige range omvatten, met een snellere groei van de operationele winst (beia), mede ondersteund door jaarlijkse brutobesparingen van 400 tot 500 miljoen euro. Deze ambities zijn grotendeels in lijn met de EverGreen 2025-doelstellingen (4-8% groei van operationele winst beia) en reeds verwerkt in de huidige prognoses. Ondanks de wisselende volumetrends blijft Heineken aantrekkelijk dankzij het potentieel voor organische winstgroei, ondersteund door kostenbesparingen en een geleidelijke toename van marketinguitgaven. KBC Securities heeft een “opbouwen”-aanbeveling en koersdoel van 85 euro.

Onward Medical kondigt kapitaalverhoging aan voor ontwikkeling en commercialisering van ARC-systemen

- De Zwitserse medtechgroep kondigde een kapitaalverhoging aan via een private plaatsing met institutionele beleggers, met als doel een brutoprijsopbrengst van ongeveer 50 miljoen euro. De opbrengsten zullen worden aangewend voor de ontwikkeling van het implanteerbare ARC-IM-systeem (40%), de commercialisering van het externe ARC-EX-apparaat voor armfunctie bij patiënten met ruggenmergletsel (30%), en voor werkkapitaal, administratie en financieringskosten. Dankzij deze financiering wordt de cash runway verlengd tot minstens eind 2026, waar die eerder tot de eerste helft van 2026 liep. KBCS handhaaft de “kopen”-aanbeveling en koersdoel van 10,4 euro. De handel in het aandeel is opgeschort, zo meldt het FSMA.

Barco stelt groeidoelstellingen tot 2028 voor tijdens Capital Markets Day

- De Belgische technologiegroep zal tijdens de Capital Markets Day “Eye on Tomorrow” (vandaag) zijn vooruitzichten voor boekjaar 2025, met een omzet en EBITDA-marge boven het niveau van 2024 bekend maken. Tegen 2028 mikt Barco op een omzet van 1,1 miljard euro, 15% terugkerende inkomsten en een EBITDA-marge van 15%, gesteund door nieuwe productintroducties, softwaregedreven groei en operationele efficiëntie. Vanuit een sterke kaspositie en een verwachte vrije kasstroom van 200 à 250 miljoen euro in de komende drie jaar, blijft Barco inzetten op overnames, met aandacht voor aandeelhoudersrendement en strategische flexibiliteit. KBCS heeft een “houden”-aanbeveling en koersdoel van 14 euro.

CMB.TECH ziet af van obligatie-uitgifte na gesprekken met investeerders

- Het bedrijf heeft na gesprekken met potentiële investeerders besloten af te zien van de uitgifte van een senior unsecured obligatie. De aangeboden indicatieve voorwaarden bleken onder de huidige marktomstandigheden minder gunstig dan andere beschikbare financieringsbronnen voor het bedrijf.

Kinepolis verwelkomt 8,2 miljoen bezoekers ondanks daling ten opzichte van vorig jaar

- De Belgische bioscoopgroep verwelkomde in het derde kwartaal van 2025 8,2 miljoen bezoekers, iets boven de gemiddelde analistenverwachting van 8,1 miljoen, maar 11,1% minder dan een jaar eerder. De daling is te wijten aan zwakkere prestaties van bepaalde films, ondanks de successen van ‘Inside Out 2’, ‘Deadpool & Wolverine’ en ‘Despicable Me 4’. De omzet per bezoeker steeg dankzij de populariteit van premium cinema-ervaringen en hogere consumptie, maar totale omzet, EBITDA, EBITDAL en nettowinst daalden ten opzichte van dezelfde periode vorig jaar; jaar-tot-datum blijven deze indicatoren wel positief. Geen impact op de “kopen”-aanbeveling en koersdoel van 48 euro.

Azelis rapporteert omzetgroei maar mist verwachtingen op brutomarge en EBITA

- De Belgische distributeur van speciale chemicaliën rapporteerde over het derde kwartaal van 2025 een omzet van 1,015 miljard euro, 1% boven de gemiddelde analistenverwachting, dankzij een minder sterke daling van de organische groei in de Amerika’s. In EMEA werd de lagere organische groei gecompenseerd door sterkere acquisitiegroei en minder negatieve wisselkoerseffecten. De brutomarge kwam onder verwachting uit, vooral door zwakkere prestaties in de Amerika’s en APAC. De aangepaste EBITA lag 5% onder consensus, doordat de verwachte operationele kostenverbeteringen uitbleven. CFO Thijs Bakker kondigde zijn vertrek aan na tien jaar dienst; zijn opvolger wordt binnenkort bekendgemaakt. Geen impact op de “kopen”-aanbeveling en koersdoel van 23 euro.

Hybrid Software Group overtreft verwachtingen na sterke verbetering in derde kwartaal

- De Britse softwareontwikkelaar rapporteerde in zijn beperkte trading update voor het derde kwartaal een duidelijke verbetering na een zwak eerste halfjaar, met een sterke stijging in de verkoop en vooral in de marges. Op basis van deze prestaties ligt het bedrijf goed op schema om de verwachtingen voor het volledige boekjaar te overtreffen. De aanbeveling bij KBCS blijft op “kopen” met een koersdoel van 5,0 euro.

Ahold Delhaize bouwt geavanceerd distributiecentrum in North Carolina voor Food Lion

- De groep kondigde aan dat AD USA een geavanceerd distributiecentrum zal bouwen in Burlington, North Carolina, goed voor meer dan 1 miljoen vierkante voet extra infrastructuur. De investering van circa 860 miljoen dollar wordt gefinancierd via beschikbare middelen en een langlopende leaseconstructie. De faciliteit, die in 2029 operationeel moet zijn en meer dan 500 medewerkers zal tewerkstellen, is bedoeld om de groei van Food Lion in de regio te ondersteunen. Hoewel de bouwkost hoog lijkt, wordt verwacht dat het centrum uitgerust zal zijn met geavanceerde technologie en automatisering, vergelijkbaar met het distributiecentrum in Zaandam dat met 65% minder FTE’s werkt dan een manuele site. De aanbeveling blijft “kopen” met een koersdoel van 38 euro.

Besi kondigt aandeleninkoopprogramma aan na gemengde kwartaalresultaten

- De Nederlandse chipmachinefabrikant rapporteerde over het derde kwartaal een omzet van 133 miljoen euro, iets onder de gemiddelde analistenverwachting door zwakte in mainstream computing en mobiele toepassingen. De orderinstroom steeg zoals verwacht met 37% kwartaal-op-kwartaal, gedreven door Aziatische onderaannemers en fotonica. De brutomarge lag boven de richtlijn, maar de nettowinst kwam iets onder de gemiddelde analistenverwachting uit door lagere omzet, gecompenseerd door hogere marges. Op basis van de resultaten en de vooruitzichten voor het vierde kwartaal wordt een jaaromzet van circa 584 miljoen euro verwacht, 2% onder consensus. Besi kondigde ook een aandeleninkoopprogramma van 60 miljoen euro aan ter compensatie van verwatering door obligaties en aandelenplannen. KBCS handhaaft de “houden”-aanbeveling en koersdoel van 125 euro.

Shurgard breidt uit in VK met twee nieuwe locaties in Greater Manchester

- De opslaggroep breidt zijn aanwezigheid in het VK uit met de overname van een operationele site in centraal Manchester en een tweede locatie in aanbouw, samen goed voor 13.200 m² extra verhuurbare oppervlakte. De totale kostprijs bedraagt 29,8 miljoen pond, met een verwachte rendement bij volledige bezetting van meer dan 9%. Tegen 2027 zal Shurgard zes vestigingen in Greater Manchester uitbaten. In het VK beheert het bedrijf momenteel 89 locaties (waarvan 73 in eigendom) en heeft het nog 12 projecten in de pijplijn voor 2025–2027, wat neerkomt op een uitbreiding van 76.400 m² of +21% van de huidige voetafdruk. Ondanks zorgen van beleggers over mogelijke betrokkenheid bij overnames van grotere spelers zoals Access Storage en Big Yellow, wordt Shurgard gesteund door twee grote Amerikaanse aandeelhouders, wat de strategische positie versterkt. KBCS heeft een “kopen”-aanbeveling en koersdoel van 48 euro.

Acomo verhoogt kwartaalomzet dankzij sterke verkoop van organische ingrediënten

- De Nederlandse handelsonderneming in specerijen, noten, eetbare zaden, thee en voedingsingrediënten heeft in het derde kwartaal de omzet met 6 procent zien stijgen tot 357,3 miljoen euro. Vooral de verkoop van organische ingrediënten droeg bij aan deze groei, met een stijging van 16 procent tot 148,1 miljoen euro. Over de eerste negen maanden van het jaar kwam de totale omzet uit op 1,16 miljard euro, een toename van 11 procent. Hoewel Acomo positief is over de jaarresultaten, blijft de marktomgeving in de Verenigde Staten onzeker door tarieven en ongunstige prijsontwikkelingen.

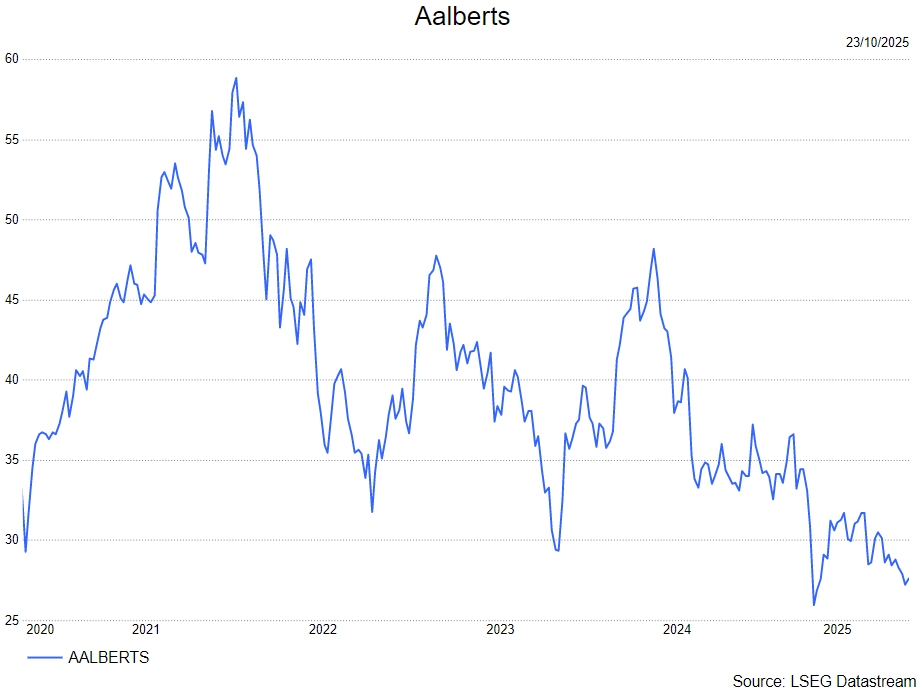

Aalberts verlaagt EBITA-margeprognose ondanks omzet boven verwachting

- Het Nederlandse bedrijf zag zijn omzet in het derde kwartaal van 2025 organisch met 1,9% dalen, maar kwam met 773 miljoen euro wel boven de verwachtingen uit. De aangepaste EBITA bedroeg 96 miljoen euro, in lijn met de gemiddelde analistenverwachting van 97 miljoen euro, terwijl de marge daalde naar 12,5% tegenover 13,7% een jaar eerder. Het bedrijf verlaagt zijn jaarprognose voor de EBITA-marge naar ongeveer 13%, waar eerder nog een vork van 13-14% werd gehanteerd. KBCS handhaaft de “houden”-aanbeveling en koersdoel van 33 euro.

KBC Groep neemt Business Lease over in Tsjechië en Slowakije voor 72 miljoen euro

- De Belgische bank heeft een overeenkomst gesloten voor de overname van Business Lease in Tsjechië en Slowakije, een transactie ter waarde van 72 miljoen euro. Deze strategische zet versterkt KBC’s leasingactiviteiten en marktpositie in Centraal-Europa. De impact op de kapitaalpositie van KBC blijft beperkt. De overname wacht nog op goedkeuring van de mededingingsautoriteiten en wordt naar verwachting afgerond in het eerste kwartaal van 2026.

Econocom realiseert omzetgroei van 6,5% dankzij sterke prestaties in Technology Management

- De Frans-Belgische IT-groep heeft in de eerste negen maanden van 2025 de omzet met 6,5 procent zien stijgen tot 2,07 miljard euro, met een autonome groei van 5,1 procent. Vooral de divisie Technology Management & Financing droeg bij met een omzetgroei van 16 procent tot 833 miljoen euro, terwijl Products & Solutions stabiel bleef op 872 miljoen euro en Services met 2,2 procent steeg tot 367 miljoen euro. Ondanks onzekere marktomstandigheden benadrukt Econocom dat het opnieuw groei realiseert. Voor de tweede jaarhelft verwacht het bedrijf een omzet in lijn met de eerste helft van het jaar.

Aalberts verlaagt margedoelstelling ondanks sterke omzet in derde kwartaal

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

De Nederlandse industriële toeleverancier zag zijn omzet in het derde kwartaal van 2025 organisch met 1,9% dalen, maar kwam met 773 miljoen euro wel boven de verwachtingen uit. De aangepaste EBITA bedroeg 96 miljoen euro, in lijn met de gemiddelde analistenverwachting van 97 miljoen euro, terwijl de marge daalde naar 12,5% tegenover 13,7% een jaar eerder. Het bedrijf verlaagt zijn jaarprognose voor de EBITA-marge naar ongeveer 13%, waar eerder nog een vork van 13-14% werd gehanteerd, aldus KBC Securities-analist Kristof Samoy..

Omzet boven verwachting, maar marges onder druk

De omzet van Aalberts in het derde kwartaal van 2025 kwam uit op 773 miljoen euro, wat zowel boven de eigen raming van 747 miljoen euro als boven de gemiddelde analistenverwachting van 754 miljoen euro lag. Ondanks deze meevaller daalde de omzet organisch met 1,9%. De aangepaste EBITA bedroeg 96 miljoen euro, in lijn met zowel de eigen verwachting als de gemiddelde analistenverwachting van 97 miljoen euro. De EBITA-marge kwam uit op 12,5%, wat lager is dan de 12,8% van de gemiddelde analistenverwachting en de 13% die KBC Securities vooropstelde. In vergelijking met het derde kwartaal van 2024 (13,7%) is dit een duidelijke daling.

Het bedrijf verlaagt zijn vooruitzichten voor de jaarmarge naar ongeveer 13%, terwijl eerder nog een vork van 13-14% werd gehanteerd bij de publicatie van de halfjaarcijfers. Zowel KBC Securities als de gemiddelde analistenverwachting gingen tot nu toe uit van een marge van 13,5% voor 2025.

Segmentanalyse: gemengd beeld

Building

In het segment Building groeide de omzet organisch met 3,2%, een versnelling ten opzichte van het tweede kwartaal (+1,1%). Deze groei werd echter geboekt op basis van gemakkelijke vergelijkingsbasis, aangezien het derde kwartaal van 2024 een daling van 1,6% liet zien. De aangepaste EBITA kwam uit op 42 miljoen euro, wat iets onder de verwachtingen lag (44 miljoen euro volgens de gemiddelde analistenverwachting en 43 miljoen euro volgens KBC Securities). Ondanks de omzetgroei daalde de marge van 11,6% naar 10,8% op jaarbasis. Aalberts wijst op aanhoudende margedruk in dit segment, vooral in Europa, terwijl er wel verbetering is in Amerika, het Midden-Oosten en APAC dankzij operationele efficiëntie en verbeteringen in de toeleveringsketen.

Industry

Het segment Industry kende een organische omzetdaling van 1,1%, maar presteerde daarmee beter dan de gemiddelde analistenverwachting (-4,3%) en de raming van KBC Securities (-7,0%). De aangepaste EBITA bedroeg 50 miljoen euro, wat boven de verwachtingen lag (46 miljoen euro gemiddeld en 45 miljoen euro voor KBC). De marges bleven stabiel op 17,7%, ondanks de lichte omzetdaling. Duitsland en Frankrijk blijven uitdagende markten, en de activiteiten in de auto-industrie en machinebouw – samen goed voor ongeveer 40% van de groepsomzet – blijven op een laag niveau.

Semicon

In het segment Semicon daalde de organische omzet met 17,8%, wat slechter is dan de gemiddelde analistenverwachting (-14,7%) en de raming van KBC Securities (-15,5%). De aangepaste EBITA bedroeg 14,2 miljoen euro, in lijn met de verwachtingen. De marge daalde van 14,3% naar 13,2%. Aalberts verwacht op korte termijn verdere druk op de marges in dit segment, zolang de vraagcyclus bij klanten in de halfgeleiderindustrie niet aantrekt.

Vooruitzichten en strategische initiatieven

In zijn vooruitblik bevestigt Aalberts de verlaging van de verwachte EBITA-marge voor het volledige jaar naar ongeveer 13%. De margedruk blijft vooral voelbaar in het segment Building. Voor Semicon verwacht het bedrijf aanhoudende druk totdat de klantenvraag aantrekt. Daarnaast werkt Aalberts, zoals eerder gecommuniceerd, aan desinvesteringsmogelijkheden binnen de segmenten Building en Industry.

KBC Securities over Aalberts

De KBC Securities-analist Kristof stelt vast dat Aalberts in het derde kwartaal een solide EBITA-prestatie neerzette, in lijn met de verwachtingen. In het segment Building leidde de beter dan verwachte omzetgroei echter niet tot margeherstel. Industry presteerde opnieuw sterk op het vlak van marges, ondanks een lichte omzetdaling. In Semicon blijft de margedruk aanhouden door het uitblijven van herstel in de klantenvraag. Gezien de aanhoudende zwakte in de eindmarkten, de neerwaarts bijgestelde margedoelstelling en de risico’s verbonden aan de blootstelling aan Duitsland en Frankrijk, blijft Kristof voorzichtig. Hij handhaaft zijn houden-aanbeveling en koersdoel van 33 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 23/10/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.