wo. 16 jul 2025

KBC Securities-analist Wim Hoste reageert scherp op de onverwacht zwakke resultaten van Ontex in het tweede kwartaal van 2025. De aangepaste EBITDA daalde met 37% en de jaarprognose werd met circa 13% neerwaarts bijgesteld. Ondanks hoop op beterschap in de tweede jaarhelft, verwacht de analist een negatieve koersreactie, aldus de KBC Securities-analist.

Omzetdaling en margedruk in eerste jaarhelft

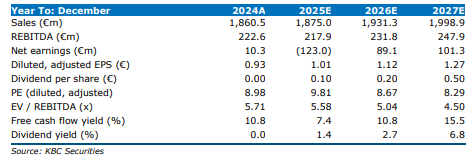

De omzet van Ontex daalde in de eerste helft van 2025 met 4% op vergelijkbare basis tot 880 miljoen euro, wat onder de verwachtingen lag van zowel KBC Securities (897,4 miljoen euro) als de gemiddelde analistenverwachting (gav) (897,2 miljoen euro). In het tweede kwartaal bedroeg de daling zelfs 5,2%. De volumedaling van 3% werd veroorzaakt door zwakke consumentenbestedingen, hevige promotiedruk, klantendevoorraden die werden afgebouwd en tijdelijke verstoringen in de toeleveringsketen, onder meer door overstromingen in een Spaanse fabriek. De prijzen daalden met 1% op jaarbasis, als gevolg van prijsverlagingen die vorig jaar werden doorgevoerd.

Segmentanalyse: Baby onder druk, Adult Care groeit

De omzet in de divisie Baby Care daalde met 9,8% op vergelijkbare basis in de eerste jaarhelft, en zelfs met 14,6% in het tweede kwartaal. Deze terugval is te wijten aan zwakke vraag en agressieve promoties van A-merken. Ook de divisie Femcare kende een moeilijke periode, met een omzetdaling van 5,5% (2Q: -3,5%), onder meer door tijdelijke bevoorradingsproblemen. Enkel de divisie Adult Care presteerde positief, met een groei van 2,6% (2Q: +3,9%), dankzij stijgende vraag vanuit de Europese retail en stabiele prestaties in de zorgsector.

Winst onder druk ondanks efficiëntie-inspanningen

De aangepaste EBITDA daalde in de eerste helft van het jaar met 21,5% tot 86,5 miljoen euro, tegenover een verwachting van 100,5 miljoen euro door KBC Securities en 103,8 miljoen euro door de consensus. In het tweede kwartaal was de terugval nog scherper: -37,3% tot 35,7 miljoen euro (KBCS: 50 miljoen euro, gav: 53,3 miljoen euro). Hoewel Ontex 34 miljoen euro aan efficiëntiewinsten realiseerde, stegen de grondstofkosten met circa 19 miljoen euro (+4%) en de operationele kosten met 22 miljoen euro (+8%).

Outlook fors neerwaarts bijgesteld

Ontex verlaagde zijn vooruitzichten voor 2025 aanzienlijk. De omzet zal nu naar verwachting licht dalen op vergelijkbare basis, terwijl eerder nog een groei van 3 à 5% werd voorspeld. KBC Securities ging uit van +1,3%, de consensus van +2,0%. De aangepaste EBITDA-prognose werd verlaagd van 232–238 miljoen euro naar 200–210 miljoen euro (KBCS: 217,9 miljoen euro, gav: 226,2 miljoen euro). De schuldgraad zou eind 2025 uitkomen op circa 2,5x EBITDA, waar eerder werd gemikt op een niveau onder 2,5x. De daling van de nettoschuld van 656 miljoen euro naar 552 miljoen euro is grotendeels te danken aan de opbrengst van 101 miljoen euro uit de verkoop van de Braziliaanse activiteiten.

KBC Securities over Ontex

KBC Securities-analist Wim Hoste noemt de resultaten van Ontex over het tweede kwartaal van 2025 ronduit teleurstellend. De forse daling van de aangepaste EBITDA en de neerwaartse bijstelling van de jaarprognose wijzen op structurele uitdagingen. Hoewel het bedrijf in de tweede jaarhelft rekent op beterschap dankzij het einde van klantendevoorraden en de opstart van nieuwe contracten, blijft de analist voorzichtig.

Wim verwacht een negatieve koersreactie en zal zijn ramingen voor het bedrijf aanzienlijk verlagen. De aanbeveling blijft ongewijzigd op kopen met een koersdoel van 12 euro.