wo. 16 jul 2025

JDE Peet's?

JDE Peets is een in Nederland gevestigde onderneming die koffie- en theedranken produceert en levert. De activiteiten van het bedrijf zijn onderverdeeld in vijf operationele segmenten. Binnen CPG Europe, LARMEA en APAC zijn de producten gebrande en gemalen koffie voor meervoudig gebruik, gebrande en gemalen koffiepads en capsules voor eenmalig gebruik, oploskoffie en thee. CPG Europe omvat de bedrijfsactiviteiten in Europa, met uitzondering van enkele Oost-Europese landen. CPG LARMEA omvat de bedrijfsactiviteiten in Latijns-Amerika, Rusland, het Midden-Oosten, Oost-Europa en Afrika, en CPG APAC omvat de bedrijfsactiviteiten in de regio Azië-Pacific. Het bedrijfssegment Out-of-Home biedt een volledig assortiment warme dranken, waaronder vloeibare brandproducten en bijbehorende koffiemachines en -diensten. Het bedrijfssegment Peet's biedt koffie met hele bonen, dranken, thee en aanverwante producten.

KBC Securities-analist Michiel Declercq ziet in de nieuwe strategie van JDE Peet’s een duidelijke koerswijziging richting eenvoud, merkfocus en aandeelhouderswaarde. De nadruk ligt op twaalf kernmerken en een verschuiving van overnames naar aandeelhoudersvergoedingen, aldus de KBC Securities-analist.

Drie strategische pijlers rond kernmerken

Op 1 juli 2025 lanceerde JDE Peet’s zijn nieuwe strategie ‘Reignite the Amazing’. De strategie werd voorgesteld door de recent aangestelde CEO en CFO en draait rond drie grote strategische pijlers, met een verhoogde focus op twaalf kernmerken. Deze omvatten onder andere Peet’s, L’OR en tien lokale iconische merken zoals Jacobs. Samen zijn deze merken goed voor 80% van de brutowinst van de groep.

Volgens Michiel is het volledig benutten van het potentieel van deze merken een logische en strategisch juiste keuze. Wat er met de overige vijftig merken zal gebeuren, blijft voorlopig onduidelijk. De laagst presterende 33 merken dragen minder dan 5% bij aan de brutowinst. De analist ziet op termijn ruimte voor verdere desinvesteringen en een voortzetting van de verschuiving naar de kernmerken. In het Verenigd Koninkrijk en Zwitserland zijn al eerste tekenen van deze transitie zichtbaar.

Kostenbesparing en heroriëntatie van kapitaal

De strategie omvat ook een kostenbesparingsdoelstelling van 500 miljoen euro. Meer dan de helft van deze besparingen moet voortkomen uit vereenvoudiging van het portfolio en de organisatie. Dit benadrukt volgens Michiel de beperkte waardecreatie van de overnamestrategie van de afgelopen jaren.

De analist verwelkomt de beslissing van het nieuwe management om de focus te verleggen van overnames naar aandeelhoudersvergoedingen. Dit wordt onderstreept door het aandeleninkoopprogramma van maximaal 1 miljard euro dat in februari 2025 werd aangekondigd, waarvan 250 miljoen euro gepland is voor 2025.

Prijsdaling groene koffiebonen als meewind

Sinds de piek in februari 2025 zijn de prijzen van groene koffiebonen met 30 à 35% gedaald. Deze daling vormt op middellange termijn een gunstige factor. Door de vertraging in prijsdoorrekening verwacht Leneeuw echter pas in 2026 een positief volume-effect en een negatief prijseffect. Voor de eerste helft van 2025 rekent hij op een organische daling van de aangepaste EBIT met 8,5%, wat onder de jaarprognose van een ‘lichte daling’ ligt. Dit is vooral te wijten aan productdelistings in Europa.

Ook in de tweede jaarhelft van 2025 verwacht Michiel druk op de resultaten. Begin juli stopte inkoopgroep Everest met aankopen nadat JDE Peet’s naar verluidt een prijsverhoging van 15 tot 25% had voorgesteld.

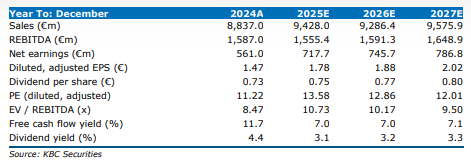

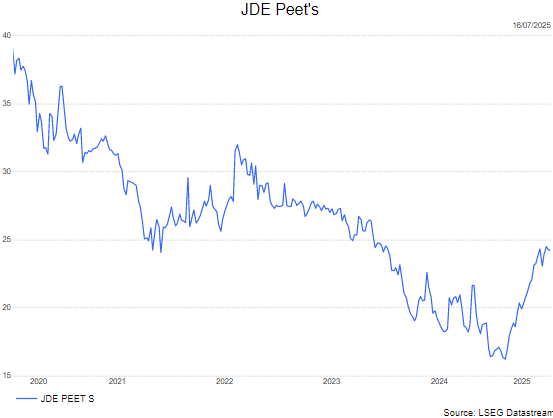

KBC Securities over JDE Peet’s

KBC Securities-analist Michiel Decercq waardeert de strategische heroriëntatie van JDE Peet’s richting eenvoud, merkfocus en aandeelhouderswaarde. De koersstijging van meer dan 40% sinds februari weerspiegelt deze positieve evolutie. Toch blijft de analist voorzichtig: ondanks de koersrally zijn zijn EBIT-ramingen grotendeels onveranderd gebleven. Hij verhoogt zijn koersdoel licht van 24 euro naar 25 euro per aandeel, maar verlaagt zijn aanbeveling van kopen naar houden.