wo. 16 jul 2025

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

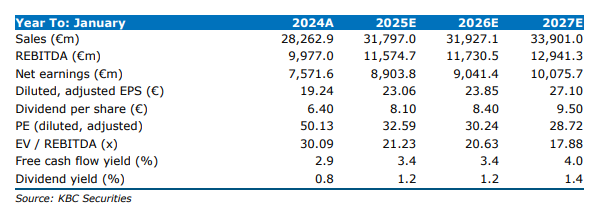

KBC Securities-analist Thibault Leneeuw ziet sterke cijfers bij ASML in het tweede kwartaal van 2025, met een hogere omzet en brutomarge dan verwacht. Toch blijft hij voorzichtig voor 2026, waar risico’s opduiken rond de EUV-upgrades. De analist verwacht voor 2025 een omzetgroei van 15% en een brutomarge van 52%, in lijn met de verwachtingen.

Sterke kwartaalresultaten dankzij High NA en IBM

ASML heeft in het tweede kwartaal van 2025 beter dan verwachte resultaten neergezet. De omzet werd positief beïnvloed door de erkenning van inkomsten uit één High NA EUV-systeem, terwijl ook IBM sterk presteerde. De brutomarge lag aanzienlijk boven de verwachtingen, mede dankzij upgrades op de NXE:3800, een verminderde negatieve impact van invoertarieven en eenmalige kostenvoordelen. Deze positieve elementen werden slechts gedeeltelijk tenietgedaan door de verwaterende impact van het High NA-systeem.

De combinatie van hogere omzet en een robuuste brutomarge leidde tot een stijging van de nettowinst. Deze sterke prestatie vertaalt zich in een opwaarts potentieel van 2,5% ten opzichte van de eerdere schattingen van de analist voor 2025.

Vooruitzichten voor 2025: groei met kanttekeningen

Voor het volledige jaar 2025 verwacht ASML een omzetgroei van ongeveer 15% en een brutomarge van 52%, volledig in lijn met de verwachtingen van zowel KBC Securities als de gemiddelde anamistenverwachtingen. Voor het derde kwartaal van 2025 mikt het bedrijf op een omzet tussen 7,4 miljard euro en 7,9 miljard euro, waarbij 2 miljard euro afkomstig zou zijn van Installed Base Management. De brutomarge voor dat kwartaal wordt geschat tussen 50% en 52%.

Toch wijst Thibault op de volatiliteit van de inkomsten uit High NA EUV-systemen, wat de zichtbaarheid op de kwartaalresultaten bemoeilijkt. Hoewel de verwachtingen voor 2025 solide zijn, blijft de analist waakzaam voor de periode daarna.

Risico’s voor 2026 nemen toe

De vooruitzichten voor 2026 zijn volgens Thibault Leneeuw minder rooskleurig. ASML bereidt zich voor op groei in dat jaar, maar die strategie roept vragen op. De situatie doet denken aan eerdere periodes waarin het bedrijf EUV-systemen op voorhand produceerde, om vervolgens geconfronteerd te worden met een lagere dan verwachte vraag.

Bovendien is de huidige sterkte van de resultaten grotendeels te danken aan EUV-upgrades, die tegen het einde van het jaar afgerond zullen zijn. Dat kan extra druk zetten op de prestaties in 2026. De orderboekpositie blijft stabiel, maar doordat de omzetverwachtingen telkens een kwartaal opschuiven, stijgt het risico op teleurstellingen.

KBC Securities over ASML

KBC Securities-analist Thibault Leneeuw blijft positief over de prestaties van ASML in 2025, met sterke cijfers in het tweede kwartaal en een solide vooruitzicht voor het volledige jaar. Toch blijft hij voorzichtig voor 2026, gezien de aflopende EUV-upgrades en de beperkte visibiliteit op toekomstige groei. Hij handhaaft daarom zijn houden-aanbeveling en koersdoel van 686 euro voor het aandeel ASML.

Bron: KBC Securities