wo. 16 jul 2025

Johnson & Johnson?

Johnson & Johnson (JNJ) is een gediversifieerde onderneming binnen de gezondheidszorg. Het bedrijf ontwikkelt farmaceutische producten en medtech.

JNJ rapporteerde goede resultaten voor het tweede kwartaal, verhoogde de vooruitzichten en bagatelliseerde het risico van invoertarieven. Toch blijven er veel vraagtekens rond het aandelenverhaal, dus blijven we bij onze neutrale visie. De totale omzet steeg met 5,8% j-o-j tot $23,7 miljard, met een operationele groei van 4,6%. Ter vergelijking: in Q2 2024 bedroeg de operationele groei nog 6,6%, wat wijst op verzwakkende traditionele groeifactoren en moeilijkere vergelijkingsbasis.

Innovative Medicines leverde 15,2 miljard dollar op (+3,8% operationeel, ondanks dat Stelara de verwachtingen niet haalde), terwijl MedTech 8,54 miljard dollar bereikte (+6,1%), vooral dankzij groei in oncologie- en cardiovasculaire apparaten. De aangepaste winst per aandeel bedroeg 2,77 dollar (–1,8%).

De omzet- en winstverwachtingen voor het volledige jaar werden verhoogd. De omzetverwachting ligt nu op +3,2–3,7% (voorheen 2–3%), wat neerkomt op 93,2–93,6 miljard dollar, geholpen door gunstige wisselkoersen en sterkere dynamiek in oncologie/MedTech. De aangepaste winst per aandeel werd verhoogd naar 10,80–10,90 dollar (middenwaarde 10,85 dollar), een stijging van 0,25 dollar. De geschatte kost van invoertarieven werd verlaagd naar ~200 miljoen dollar (voorheen 400 miljoen dollar zoals aangegeven in Q1). Volgens een interview met de CFO zou een geleidelijke invoering van tarieven zelfs positief zijn, en zolang de gesprekken doorgaan, bevindt JNJ zich in een redelijk goede positie.

Op productniveau: Stelara, dat deze kwartaal de verwachtingen niet haalde, ondervindt al internationale erosie vóór het Amerikaanse patentverval eind 2025. We maken ons dus zorgen dat de omzetdaling sneller of sterker kan zijn dan de markt verwacht. Anderzijds boekte Darzalex sterke dubbelcijferige groei en verstevigt het zijn positie in hematologie, terwijl Tremfya beter presteerde in psoriasis, wat suggereert dat de volgende groeigolf zich volgens plan ontwikkelt. Toch is er nog bewijs nodig voor die groeiversnelling, en we mogen de aanhoudende juridische dreiging rond talk-producten niet vergeten.

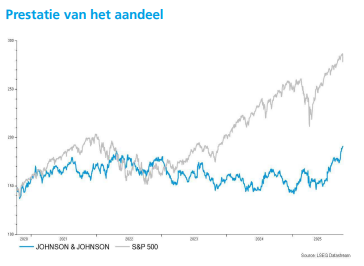

KBC Securities heeft een houden-aanbeveling en koersdoel van 152 dollar.