vr. 24 apr 2026

Wat staat er maandag op de beleggersagenda?

Maandag 27 april 2026

- Bedrijfsresultaten

- Hitachi ADR, Advantest, Cadence Design, Public Storage, Ventas, Deutsche Börse, Galp Energias, Domino's Pizza ADR, Nordex, Gerdau ADR, Kilroy, Lufax, Beyond,

- Ex-dividend

- Aker Solutions ADR, Akzo Nobel, ASML ADR, Bayer, BESI, Heineken, Keppel Corp, Merck, Nokia, OceanFirst, Stef SA, Tomra Systems, Union,

- Macro-economie

- China: Industrial profits (mar)

- Duitsland: Consumentenvertrouwen

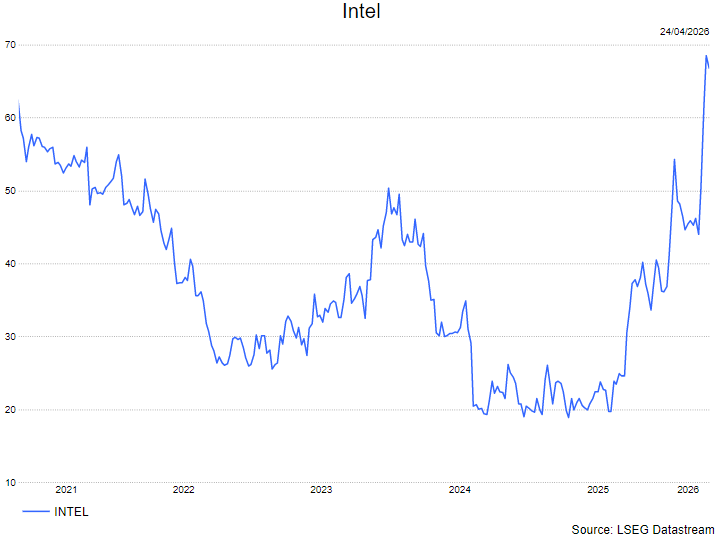

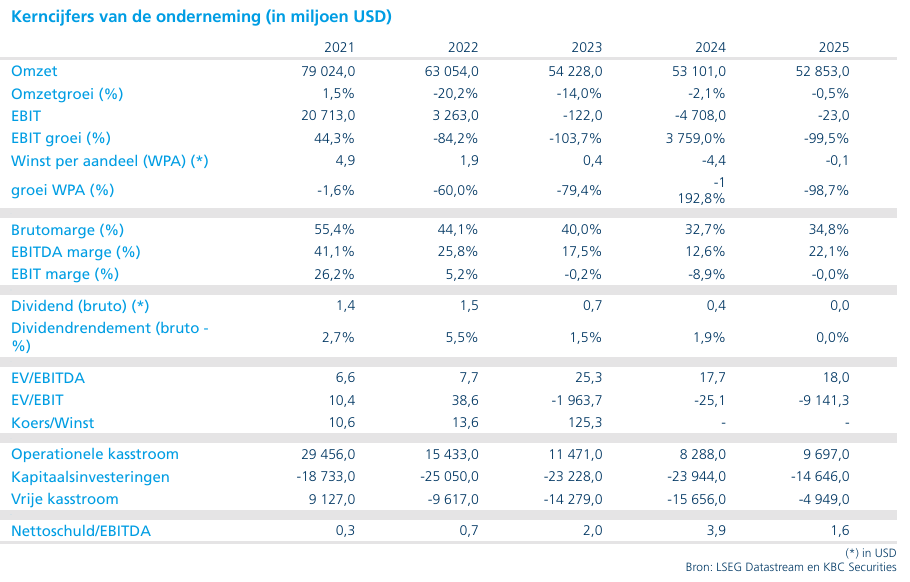

Intel rapporteert sprankelend eerste kwartaal 2026 en ook prognose kan bekoren

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

Intel rapporteerde gisteren nabeurs over het eerste kwartaal een omzet die 10% boven de verwachtingen uitkwam. De winst per aandeel van 29 dollarcent kwam eveneens beduidend boven de consensus van 2 dollarcent uit. Gezuiverd voor éénmalige effecten bedroeg de onderliggende winst per aandeel 23 dollarcent. Alle divisies presteerden beter dan verwacht.

De omzet in de ‘Datacenter & AI’ divisie kwam 14% boven de consensus uit met dank aan een boomende vraag naar CPU’s voor Agentic AI.

De omzet in ‘Client Computing’ overtrof de verwachting met 9% gedreven door zeer lage voorraden in het distributiekanaal.

De omzet in de foundry groeide met 16% en klopte daarmee de consensus met 10%. Ondanks de groei blijft de foundry met een verlies van USD 2.4 miljard op een omzet van USD 5.4 miljard een zorgenkind.

Intel bevestigde dat het een partnerschap is aangegaan met Terafab van Elon Musk maar details over de deal zijn er (nog) niet.

De prognose voor het lopende kwartaal kwam ook beduidend boven de algemene analistenverwachtingen uit.

KBC Securities over Intel

Puike resultaten bij Intel. De opkomst van Agentic AI - die autonoom taken kan uitvoeren - drijft de vraag naar CPU’s in datacenters fors op. Hoewel Intel een inferieur product heeft tov AMD (kopen, koersdoel: 300 dollar), profiteert het omwille van de schaarste (a rising tide lifts all boats). Daarnaast presteerde ‘Client Computing’ zeer sterk. Maar dit is slechts tijdelijk. De vraag naar PC’s/notebooks wordt verwacht te dalen omdat de prijzen de hoogte zullen ingaan omwille van fors duurder geworden geheugenchips.

De analist van KBC Securities, Kurt Ruts, denkt dat het goede nieuws na de forse rally is ingeprijsd. De omzetgroei is structureel lager dan bij naaste concurrenten zoals AMD. En de foundry dient nog steeds te bewijzen dat ze externe klanten kan aantrekken.

Hij behoudt de 'houden-aanbeveling maar verhoogt het koersdoel op van 41 dollar naar 82 dollar.

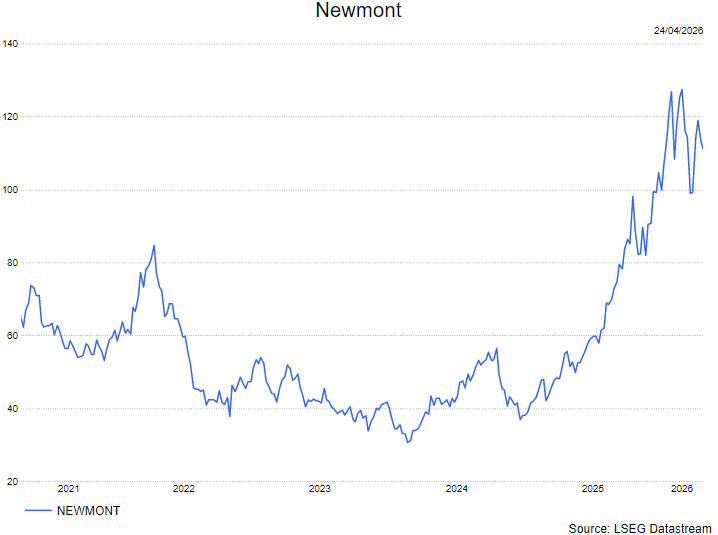

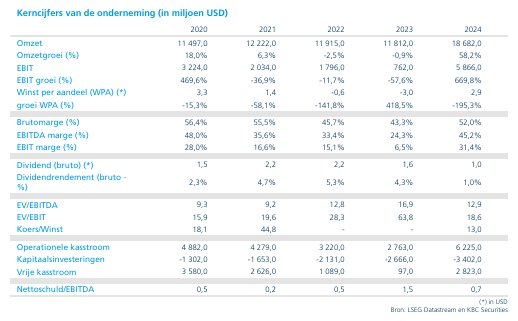

Newmont boekt recordkwartaal met sterke kasstroom en verhoogt kapitaalrendement

Newmont rapporteerde in het eerste kwartaal van 2026 het sterkste kwartaal uit zijn geschiedenis, met een forse vrije kasstroom en resultaten die ruim boven de verwachtingen lagen. De goudproducent wist het gunstige goudklimaat duidelijk te vertalen in hogere winsten en royale aandeelhoudersvergoedingen. Dat blijkt uit een nieuwe analyse van KBC Securities -analist Guglielmo Filangieri.

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Recordresultaten ruim boven verwachtingen

Newmont zette in het eerste kwartaal van 2026 uitzonderlijk sterke cijfers neer, met een aangepaste EBITDA van 5,2 miljard dollar, wat ongeveer 18 procent boven de marktverwachtingen lag. Ook op winstniveau wist het bedrijf fors te verrassen: de aangepaste winst per aandeel kwam uit op 2,90 dollar, goed voor een outperformance van 29 procent ten opzichte van de consensus.

De operationele prestaties resulteerden bovendien in een recordvrije kasstroom van ongeveer 3,1 miljard dollar. Ter vergelijking: analisten rekenden gemiddeld op een vrije kasstroom van circa 2,0 miljard dollar. Volgens KBC Securities is deze stevige meevaller te danken aan sterke productievolumes en lage eenheidskosten over meerdere mijnsites, waardoor verschillende operaties bijdroegen aan de beter dan verwachte prestaties.

Aanzienlijke kapitaalstromen naar aandeelhouders

Newmont blijft zijn sterke kasgeneratie uitdrukkelijk aanwenden voor aandeelhoudersvergoedingen. Sinds het vorige kwartaal keerde het bedrijf in totaal 2,7 miljard dollar terug naar de aandeelhouders, voornamelijk via aandeleninkopen. Daarmee werd de eerdere machtiging voor een aandeleninkoopprogramma van 6 miljard dollar volledig benut.

De raad van bestuur heeft inmiddels een nieuwe aandeleninkoop goedgekeurd ter waarde van opnieuw 6 miljard dollar. Op basis van de recente uitvoering impliceert dit volgens KBC Securities een gerealiseerd geannualiseerd rendement voor aandeelhouders van ongeveer 9 procent. Dit onderstreept dat Newmont niet alleen profiteert van het gunstige goudklimaat, maar deze omstandigheden ook effectief vertaalt in tastbare waardecreatie voor aandeelhouders.

Vooruitzichten voor 2026 bevestigd

Voor het volledige jaar 2026 handhaafde Newmont zijn eerder afgegeven vooruitzichten. Het bedrijf verwacht een toerekenbare goudproductie van 5,6 miljoen ounce. De kosten die van toepassing zijn op de verkopen op basis van bijproducten worden geraamd op 1.055 dollar per ounce, terwijl de all-in sustaining costs op bijproductbasis worden ingeschat op 1.680 dollar per ounce.

Volgens KBC Securities bevestigt deze herhaling van de vooruitzichten dat het management vertrouwen heeft in de operationele uitvoering, ondanks de hoge productievolumes en het complexe mijnenportfolio.

Beperkte impact van aardbeving bij Cadia

Ook ging Newmont in op de recente aardbeving bij de Cadia-mijnsite. Op 14 april vond daar een aardbeving plaats met een magnitude van 4,5. Direct na het incident werd alle bovengrondse infrastructuur geïnspecteerd, waarbij geen schade werd vastgesteld.

Momenteel verwerkt de mijn oppervlaktevoorraden, terwijl de herstelwerkzaamheden verder lopen. Newmont verwacht dat deze werkzaamheden binnen ongeveer vijf weken voltooid zullen zijn, waarna de productie kan terugkeren naar circa 80 procent van de capaciteit. Volgens KBC Securities lijkt de operationele impact beheersbaar en vormt deze gebeurtenis geen wezenlijke bedreiging voor de bredere investeringscase.

Waarderingskader wordt constructiever

De meer positieve visie van KBC Securities vertaalt zich ook in een aangepast waarderingskader. De analist wijst erop dat Newmont duidelijk heeft aangetoond in staat te zijn om het huidige goudklimaat om te zetten in sterkere kasstromen, hogere kapitaalrendementen en solide operationele uitvoering.

Daarnaast speelt de ontwikkeling in het kwantitatieve waarderingsmodel van Guglielmo een rol. In maart werd Newmont nog geclassificeerd in het segment “risk sell-off, equity-like”, wat betekende dat het aandeel grotendeels meebewoog met de bredere aandelenmarkt. Inmiddels wijst het model op een constructiever regime, waarbij het aandeel minder gevoelig is voor algemene marktbewegingen en meer gedragen wordt door zijn hard-assetkarakter. Met andere woorden, Newmont gedraagt zich opnieuw meer als een goudaandeel dan als een generiek cyclisch aandeel.

KBC Securities over Newmont

Volgens Guglielmo toont Newmont met zijn recordresultaten aan dat het huidige gunstige goudklimaat niet alleen ondersteunend is op grondstoffenniveau, maar ook effectief wordt vertaald naar waarde voor aandeelhouders via sterke kasgeneratie, een omvangrijk inkoopprogramma en solide dividenden. De beheersbare impact van de aardbeving bij Cadia versterkt daarnaast het vertrouwen in de operationele robuustheid van de groep.

Op basis van een meer constructieve waardering, gebruikmakend van een NAV-gebaseerde discounted cashflowbenadering, verhoogt de analist de aanbeveling van verkopen naar kopen en trekt het koersdoel op tot 135 dollar .

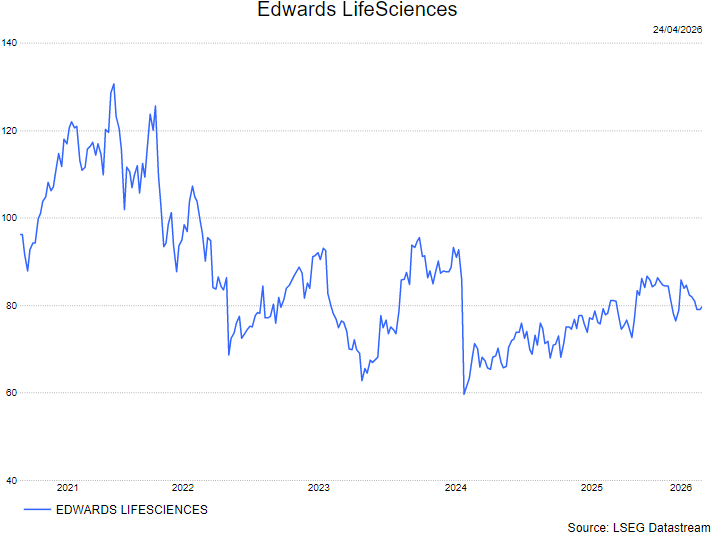

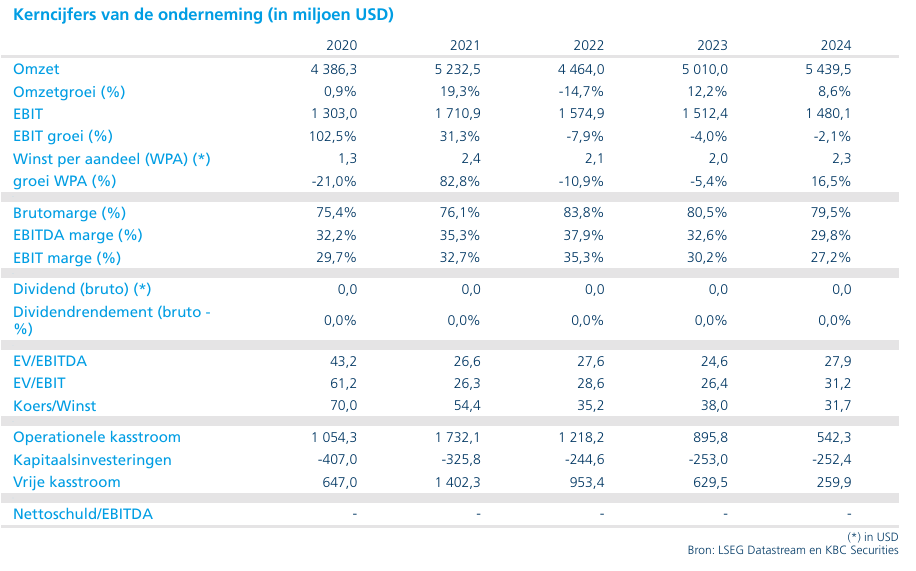

Edwards Lifesciences verrast positief met sterke groei en vroege outlookverhoging

Edwards Lifesciences leverde in het eerste kwartaal van 2026 een sterker dan verwachte groei, met vooral uitstekende prestaties in transkatheter aortaklepvervangingen (TAVR). De omzetgroei blijkt voornamelijk volumegedreven, terwijl ook de concurrentiepositie licht verbeterde. Door de vroege verhoging van de vooruitzichten ziet het jaar er gunstig uit, aldus KBC Securities-analist Andrea Gabellone.

Edwards Lifesciences?

Met innovatieve hartkleptechnologieën is Edwards Lifesciences een koploper op het gebied van structurele hartziekten, die worden gekenmerkt door een defect in het hartweefsel of de hartkleppen. Edwards is ook marktleider in de ontwikkeling van kritische hemodynamische bewakingssystemen die worden gebruikt om de hartfunctie en de vochtstatus te meten. Dat helpt artsen proactieve klinische beslissingen te nemen die het herstel van patiënten bevorderen.

Sterke kwartaalcijfers boven consensus

Edwards Lifesciences rapporteerde een zeer sterk eerste kwartaal van 2026, zowel wat betreft omzetgroei als winstgevendheid. De totale omzet kwam uit op circa 1,65 miljard dollar, wat overeenkomt met een groei van 16,7 procent op gerapporteerde basis en 12,7 procent bij constante wisselkoersen. Daarmee presteerde het bedrijf iets beter dan de marktverwachtingen.

Ook op winstniveau wist Edwards Lifesciences te verrassen. De aangepaste winst per aandeel bedroeg 0,78 dollar, eveneens boven de consensusramingen. Volgens Andrea Gabellone zijn deze cijfers bijzonder bemoedigend, omdat ze aantonen dat het groeimomentum breder gedragen is dan enkel door wisselkoerseffecten. Hij verwacht dat de markt positief zal reageren op het vernieuwde groeiprofiel dat het bedrijf presenteert.

TAVR blijft belangrijkste groeimotor

Binnen de verschillende eindmarkten blijft TAVR (transcatheter aortic valve replacement) de belangrijkste pijler onder de groei. De verkopen van de SAPIEN-productlijn, bedoeld voor de behandeling van ernstige aortaklepstenose, bereikten in het eerste kwartaal een niveau van 1,20 miljard dollar. Dat komt neer op een groei van 14,4 procent op gerapporteerde basis en 11,0 procent bij constante wisselkoersen.

Het bedrijf wees daarbij op een gezonde groei in de Verenigde Staten, gecombineerd met een nog snellere expansie buiten de VS. Andrea Gabellone benadrukt twee belangrijke elementen in deze prestatie. Ten eerste gaf Edwards Lifesciences aan dat de gemiddelde verkoopprijzen wereldwijd stabiel bleven. Dit wijst erop dat de groei voornamelijk het gevolg is van hogere volumes en meer procedures, en niet van prijsverhogingen.

Ten tweede meldde het management expliciet een lichte jaar-op-jaar verbetering van de mondiale concurrentiepositie. Dat is volgens de analist een belangrijk signaal, aangezien de TAVR-markt steeds competitiever wordt.

Versnelling bij mitralis- en tricuspidaliskleptherapieën

Naast TAVR blijft ook TMTT (transcatheter mitral and tricuspid therapies) een tweede belangrijke groeipijler voor Edwards Lifesciences. Deze activiteiten omvatten zowel herstel- als vervangingstherapieën voor mitralis- en tricuspidalisklepregurgitatie.

In het eerste kwartaal van 2026 realiseerde dit segment een omzet van 173 miljoen dollar. De groei werd gedragen door zowel herstel- als vervangingsoplossingen, wat volgens Andrea Gabellone bevestigt dat Edwards Lifesciences goed gepositioneerd is om te profiteren van de structurele toename in minimaal invasieve hartklepbehandelingen.

Vooruitzichten opgetrokken, ruimte voor extra meevallers

Op basis van de sterke start van het jaar verhoogde het management de vooruitzichten voor 2026. De verwachting voor de omzetgroei bij constante wisselkoersen werd verhoogd naar een bandbreedte van 9 tot 11 procent, tegenover een eerdere inschatting van 8 tot 10 procent.

Daarnaast werd ook de vooruitzichten voor de aangepaste winst per aandeel opgetrokken. Voor 2026 mikken de onderneming nu op een aangepaste winst per aandeel tussen 2,95 en 3,05 dollar, tegenover een eerdere vork van 2,90 tot 3,05 dollar.

Specifiek voor TAVR werd de groeiverwachting eveneens verhoogd naar 7 tot 9 procent, waar eerder werd uitgegaan van 6 tot 8 procent. Volgens het management is dit te danken aan “proactief ziektebeheer”, waarbij patiënten vroeger worden geëvalueerd en doorverwezen, gecombineerd met ondersteunende langetermijngegevens over de klinische prestaties van het SAPIEN-platform.

Aandeleninkoop ondersteunt aandeelhoudersrendement

Naast de operationele vooruitgang voltooide Edwards Lifesciences in het kwartaal ook een versnelde aandeleninkoop ter waarde van 500 miljoen dollar. Andrea Gabellone ziet dit als een bijkomend ondersteunend element voor het aandeel, aangezien het bijdraagt aan de winst per aandeel en het vertrouwen van het management in de eigen vooruitzichten onderstreept.

KBC Securities over Edwards Lifesciences

Volgens Andrea tonen de cijfers van het eerste kwartaal van 2026 aan dat Edwards Lifesciences opnieuw een sterke groeidynamiek heeft gevonden, met TAVR als stabiele kern en TMTT als structurele groeimotor. De vroege verhoging van de vooruitzichten in het jaar suggereert dat het management vertrouwen heeft en mogelijk ruimte laat voor verdere opwaartse verrassingen.

Andrea handhaaft de houden-aanbeveling met een koersdoel van 80 dollar.

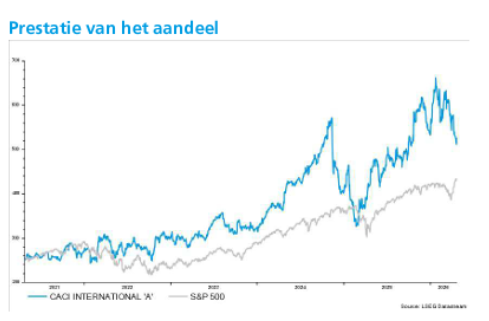

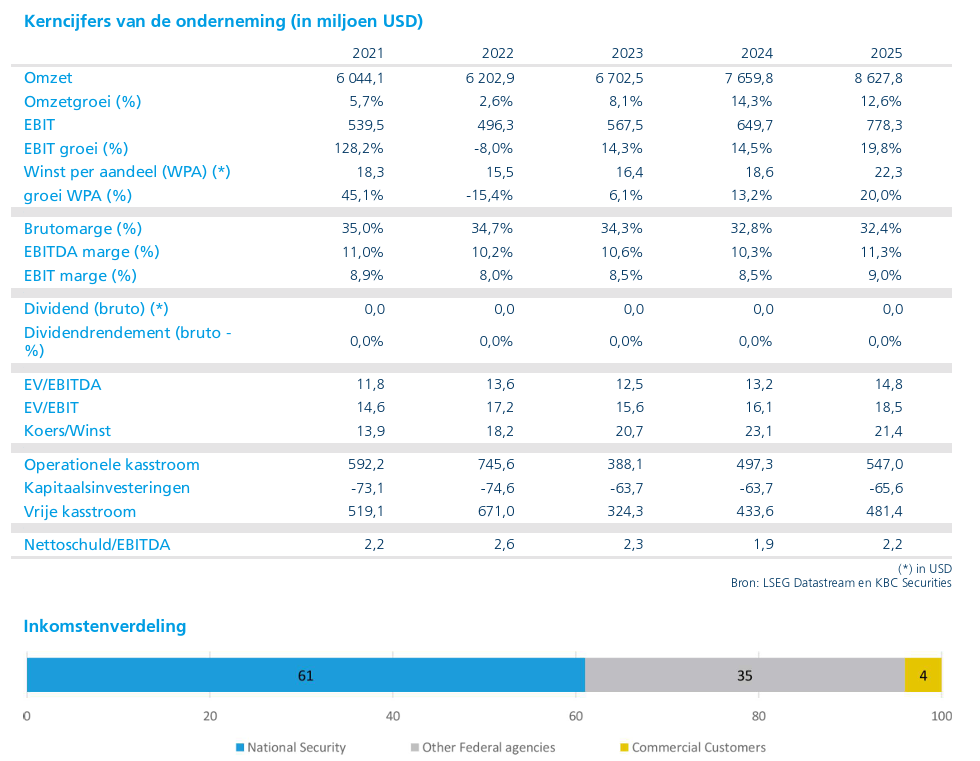

CACI presteert sterk ondanks tijdelijke "shutdown"

CACI zette in het derde kwartaal van zijn boekjaar sterke resultaten neer op het vlak van winstgevendheid en kasstromen, ondanks een tijdelijke operationele schok door een gedeeltelijke shutdown van het Amerikaanse Department of Homeland Security (DHS). De resultaten tonen aan dat de impact daarvan beperkt bleef, meent KBC Securities‑analist Andrea Gabellone.

CACI International?

CACI International levert technologie en bedrijfsdiensten/oplossingen met een omzet van ongeveer $7,5 miljard in boekjaar 2024. Ze bieden oplossingen voor nationale veiligheidsmissies en overheidstransformatie. Hun omzetbasis bestaat voor 90% uit klanten op het gebied van nationale veiligheid (Defensie (DoD), Intelligence Community (IC) en het Ministerie van Binnenlandse Veiligheid (DHS)), terwijl andere federale civiele agentschappen (6%) en commerciële klanten (4%) een klein deel uitmaken.

Sterke uitvoering en omzetgroei ondersteund door overnames

In het fiscale derde kwartaal 2026, dat afliep op 31 maart 2026, realiseerde CACI een omzet van 2.351,0 miljoen dollar, een stijging met 8,5 procent op jaarbasis tegenover 2.167,0 miljoen dollar een jaar eerder. Die groei werd onder meer ondersteund door overname‑effecten.

De EBITDA (non‑GAAP) kwam uit op 289,7 miljoen dollar, goed voor een EBITDA‑marge van 12,3 procent. In dat cijfer zijn expliciet 17,4 miljoen dollar aan transactiekosten opgenomen die verband houden met de overname van ARKA. Volgens Andrea Gabellone onderstreept dit de sterke onderliggende winstgevendheid, zelfs na aftrek van uitzonderlijke kosten.

Kashstromen overtuigen, werkkapitaal stabiel

Ook op het vlak van kasstromen leverde CACI een sterke prestatie af. De vrije kasstroom bedroeg 221,4 miljoen dollar, een stijging met 17,8 procent op jaarbasis. Dat wijst op een efficiënte operationele uitvoering en gezonde kasgeneratie.

De days sales outstanding (DSO) bleven stabiel op 55 dagen, in lijn met het jaar voordien. Volgens Andrea Gabellone geeft dit aan dat de inning van vorderingen op peil bleef, ondanks de moeilijke context waarin een deel van de federale administratie tijdelijk stillag.

Beperkte impact van DHS‑shutdown

Het kwartaal viel samen met een belangrijke externe verstoring: een gedeeltelijke shutdown van het Department of Homeland Security, die begon op 14 februari 2026 en later werd beëindigd via een tijdelijke begrotingsmaatregel die DHS financierde tot 22 mei 2026.

Volgens Andrea Gabellone worden defensie‑aannemers tijdens dergelijke shutdowns meestal niet zozeer geraakt door wegvallende vraag, maar eerder door operationele vertragingen, zoals trager contractbeheer, beperkingen op nieuwe contractbeslissingen en vertraagde betalingsverwerking, wat kan wegen op de kasstromen.

CACI maakte in zijn resultaten geen expliciete kwantificering van de impact van de shutdown. Toch wijzen de stabiele DSO en de stijgende vrije kasstroom er volgens de analist op dat de shutdown geen materiële negatieve invloed had op de inning van facturen of de goedkeuring van betalingen.

Vooruitzichten opgetrokken voor boekjaar 2026

Vooruitkijkend verhoogde het management de omzet‑ en EBITDA‑margedoelstellingen voor boekjaar 2026, ondanks de extra kosten in verband met de ARKA‑transactie. Tegelijk werd de verwachting voor de vrije kasstroom bevestigd.

CACI rekent nu op een omzet tussen 9,5 miljard en 9,6 miljard dollar voor boekjaar 2026, tegenover een eerdere vork van 9,3 miljard tot 9,5 miljard dollar. De nettowinst wordt verwacht tussen 481 miljoen en 496 miljoen dollar, wat overeenkomt met een verwaterde winst per aandeel tussen 21,67 dollar en 22,34 dollar.

Volgens Andrea Gabellone bevestigt die opwaartse bijstelling de solide operationele trend en het vertrouwen van het management in de onderliggende vraag.

KBC Securities over CACI

Volgens KBC Securities‑analist Andrea Gabellone bewijst CACI met deze kwartaalresultaten zijn operationele veerkracht, zelfs in een context van tijdelijke budgettaire verstoringen bij federale overheden. De beperkte impact van de DHS‑shutdown op kasstromen en werkkapitaal onderstreept de kwaliteit van het bedrijfsmodel.

KBC Securities hanteert voor CACI een “Kopen”-aanbeveling met een koersdoel van 649 dollar.

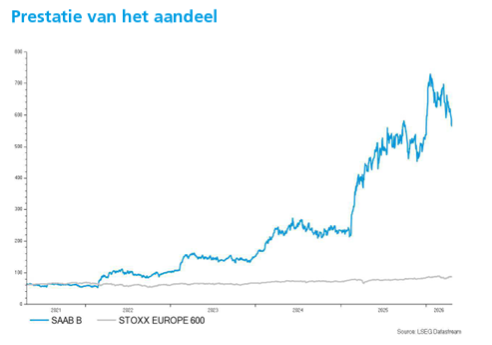

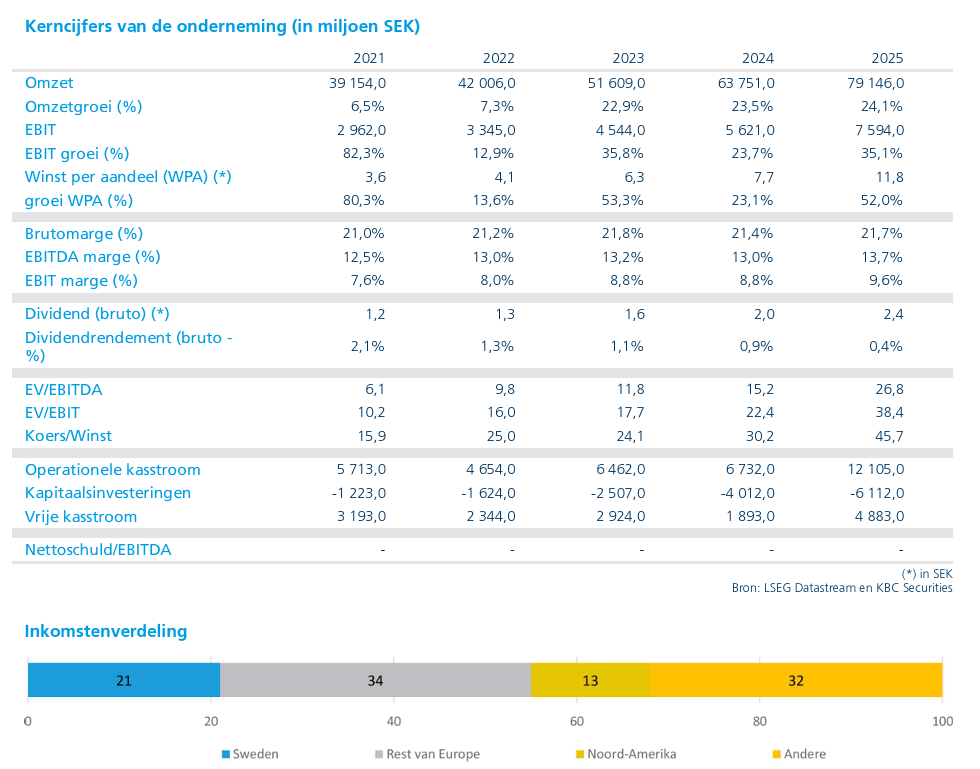

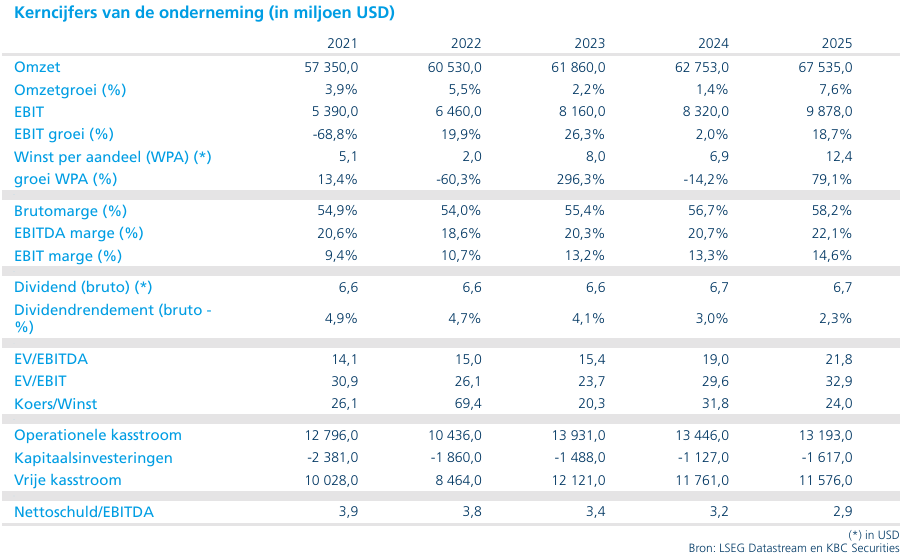

SAAB boekt solide resultaten maar ziet bestellingen achterblijven

SAAB leverde in het eerste kwartaal operationeel degelijke resultaten af, met sterke omzetgroei en toenemende winstgevendheid, maar zwakkere orderinstroom. Zonder opwaartse bijstelling van de vooruitzichten blijft de waardering volgens KBC Securities moeilijk te verantwoorden, zegt KBC Securities‑analist Andrea Gabellone.

Saab?

Saab is actief in vijf segmenten: Aeronautics, fabrikant van het Gripen gevechtsvliegtuig. Dynamics, actief in grondgevechtswapens. Surveillance, biedt commando- en controleoplossingen. Kockums, actief op het gebied van onderzeeërs, oppervlakteschepen en marinesystemen. Combitech, een bedrijf dat advies geeft op het gebied van defensietechnologie.

Operationeel sterk kwartaal, maar orderinstroom valt terug

Het eerste kwartaal van 2026 werd door SAAB gekenmerkt door een solide operationele uitvoering. De omzet liep op tot 19.164 miljoen Zweedse kroon, wat overeenkomt met een organische groei van 23,6 procent. Die groei werd ondersteund door hoge leveringsvolumes en een gunstige operationele hefboom.

De orderinstroom vormde echter het zwakke punt in het kwartaal. Nieuwe bestellingen beliepen 18.243 miljoen Zweedse kroon, een daling met 5 procent op jaarbasis tegenover 19.144 miljoen Zweedse kroon een jaar eerder. Volgens Andrea Gabellone weerspiegelt dit vooral de afwezigheid van grote contracttoekenningen in het kwartaal.

De orderportefeuille bleef vrijwel stabiel op 274.108 miljoen Zweedse kroon, tegenover 274.532 miljoen Zweedse kroon eind 2025.

Verbeterde winstgevendheid dankzij schaalvoordelen

De winstgevendheid evolueerde wel duidelijk in de juiste richting. De EBITDA steeg tot 2.731 miljoen Zweedse kroon, wat resulteerde in een EBITDA‑marge van 14,3 procent, tegenover 13,6 procent eerder. Die verbetering was voornamelijk toe te schrijven aan volumehefboom en betere operationele efficiëntie.

Volgens Andrea Gabellone bevestigt dit dat SAAB operationeel sterk draait, maar dat de kwaliteit van de groei op middellange termijn vooral zal afhangen van de ontwikkeling van de orderinstroom.

Gemengd beeld bij kasstromen en liquiditeit

De operationele kasstroom verbeterde aanzienlijk tot 1.017 miljoen Zweedse kroon, tegenover een negatieve kasstroom van 14 miljoen Zweedse kroon in dezelfde periode vorig jaar. De vrije kasstroom bleef echter negatief op -301 miljoen Zweedse kroon, al was dat een duidelijke verbetering tegenover -447 miljoen Zweedse kroon een jaar eerder.

De netto‑liquiditeitspositie bleef vrijwel onveranderd op 3.985 miljoen Zweedse kroon, tegenover 3.989 miljoen Zweedse kroon eind 2025. Dat wijst volgens Andrea Gabellone op een stabiele financiële positie, ondanks de nog negatieve vrije kasstroom.

Structureel sterke vraag naar defensie‑oplossingen

Ondanks de zwakkere orderinstroom benadrukte het management dat de eindmarktvraag structureel sterk blijft. SAAB gaf expliciet aan dat de marktomstandigheden gunstig zijn in alle bedrijfssegmenten, waarbij zowel de kernactiviteiten als dochterbedrijf Combitech dubbelcijferige omzetgroei lieten optekenen.

Vooral de divisie Surveillance kende een sterke ontwikkeling. De vraag werd ondersteund door hogere leveringsvolumes, schaalvoordelen en concrete nieuwe orders, waaronder een Zweedse counter‑UAS‑opdracht ter waarde van 2,6 miljard Zweedse kroon. Daarnaast blijft er volgens het management duidelijke interesse in Surveillance‑producten zoals GlobalEye.

Ook de verdere opschaling van productie, onder meer van systemen zoals Giraffe 1X, ondersteunt de onderliggende vraag.

Vooruitzichten herbevestigd, maar geen opwaartse bijstelling

Vooruitkijkend bevestigde SAAB zijn middellangetermijnvooruitzichten ongewijzigd. Het bedrijf mikt nog steeds op een gemiddelde jaarlijkse organische omzetgroei van 22 procent over de periode 2023–2027, in lijn met de marktverwachtingen.

Daarbij verwacht het management dat de groei van het bedrijfsresultaat hoger zal liggen dan de omzetgroei, terwijl de cumulatieve kasconversie over vijf jaar meer dan 60 procent moet bedragen. Volgens Andrea Gabellone is het uitblijven van een opwaartse bijstelling van deze vooruitzichten echter een gemiste kans, gezien de hoge waardering van het aandeel.

KBC Securities over SAAB

Volgens KBC Securities‑analist Andrea Gabellone leverde SAAB solide kwartaalresultaten af, maar blijft de zwakke orderinstroom een structureel aandachtspunt. In combinatie met het uitblijven van een positieve verrassing in de vooruitzichten stelt hij zich vragen bij de waarderingspremie van het aandeel, zeker gezien de beschikbaarheid van aantrekkelijkere kansen elders in de sector.

KBC Securities hanteert voor SAAB een “Verkopen”-aanbeveling met een koersdoel van 431 Zweedse kroon.

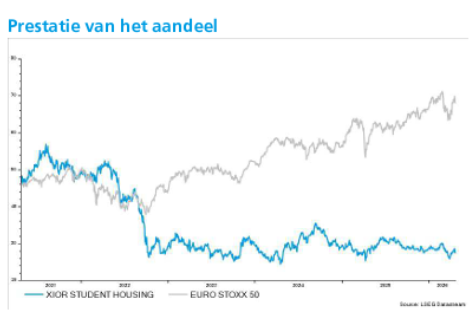

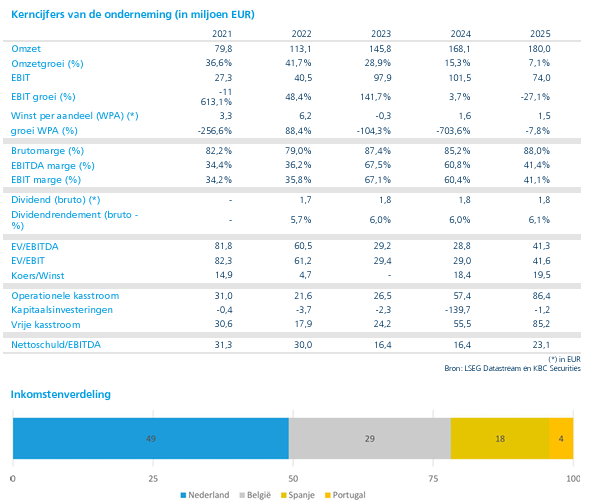

Xior toont veerkracht met sterke huurinkomsten en stabielere balans

Xior leverde in het eerste kwartaal een veerkrachtige prestatie af met een solide groei van de huurinkomsten en een verdere verbetering van de balans. De vastgoedspeler geniet opnieuw van meer zichtbaarheid, met geen herfinancieringsnood op korte termijn en stabiele vooruitzichten voor de komende jaren, oordeelt KBC Securities‑analiste Lynn Hautekeete.

Xior?

Xior Student Housing is een Belgisch vastgoedbedrijf, gespecialiseerd in de studentenhuisvestingssector in België, Nederland, Spanje, Duitsland, Portugal, Polen en Scandinavië.

Sterke operationele prestaties in het eerste kwartaal

Xior boekte in het eerste kwartaal een vergelijkbare huurgroei van 5 procent, wat volgens Lynn Hautekeete opnieuw de robuustheid van het onderliggende studentenhuisvestingsmodel bevestigt. De netto huurinkomsten stegen met 11 procent op jaarbasis tot 48,6 miljoen euro, duidelijk boven de verwachting van 47,1 miljoen euro.

De EPRA‑nettowinst kwam uit op 20,3 miljoen euro, in lijn met de raming van KBC Securities en goed voor een stijging met 4,6 procent op jaarbasis. De EPRA‑winst per aandeel bedroeg 0,43 euro, stabiel tegenover het jaar voordien.

Balans verder versterkt en schuldenratio’s verbeteren

Ook de balans evolueerde positief. De loan‑to‑value‑ratio daalde met 0,3 procentpunt tot 49,5 procent, iets beter dan verwacht. De kost van schuld nam licht af tot 3,05 procent, tegenover 3,06 procent eind 2025.

De interest cover ratio verbeterde tot 3,19, tegenover 3,13 eind 2025, terwijl de aangepaste nettoschuld tegenover EBITDA uitkwam op 11,98, zonder relevante covenantdruk. De EPRA NTA per aandeel steeg naar 39,47 euro, vergeleken met 38,67 euro eind 2025.

Waardestijging van de portefeuille en hoge bezettingsgraad

De reële waarde van de vastgoedportefeuille nam toe tot 3,61 miljard euro, tegenover 3,56 miljard euro eind 2025. Die stijging werd ondersteund door een herwaardering van 0,8 procent, of 29 miljoen euro, voornamelijk door hogere huren.

Het netto initieel rendement steeg licht tot 4,9 procent, tegenover 4,8 procent eind 2025. De bezettingsgraad bleef uitzonderlijk hoog op 98 procent, wat de structurele vraag naar studentenhuisvesting in de kernmarkten onderstreept.

Actieve ontwikkelingspijplijn volledig zelf gefinancierd

Xior beschikt over een actieve ontwikkelingspijplijn van 177 miljoen euro, met ongeveer 1.100 studenteneenheden in ontwikkeling en nog 9 miljoen euro aan resterende investeringen. Die pijplijn is volledig zelf gefinancierd.

Belangrijke projecten die in 2026 worden opgeleverd zijn Boavista in Porto en Brinktoren in Amsterdam. De ontwikkeling in Seraing (Trasenster) volgt in 2027. Na volledige realisatie van de pijplijn groeit de portefeuille tot ongeveer 4 miljard euro, met een stijging van 22.268 naar 25.424 verhuurbare studentenkamers.

Binnen de Nederlandse grondbank stuurt Xior aan op zelf‑financiering om projecten op te starten. Lynn Hautekeete ziet echter ook potentieel voor een spin‑off of joint venture‑partner voor vergunde projecten, om de kapitaalbehoefte en de loan‑to‑value‑ratio verder onder controle te houden.

Stabiele vooruitzichten ondanks geopolitieke onzekerheid

Xior bevestigde de EPRA‑winst per aandeel‑verwachting voor 2026 op 2,30 euro en voor 2027 op 2,40 euro. Volgens Lynn Hautekeete heeft Xior zijn activiteiten opnieuw gestabiliseerd en beschikt het bedrijf over een duidelijke zichtbaarheid, met geen herfinancieringsnoden in de komende 18 maanden.

Ondanks de huidige geopolitieke onzekerheid blijft de kernactiviteit van Xior grotendeels onaangetast, wat bijdraagt aan de defensieve aantrekkelijkheid van het bedrijfsmodel.

KBC Securities over Xior

Volgens KBC Securities‑analiste Lynn Hautekeete heeft Xior de moeilijke periode na de Basecamp‑overname goed doorstaan, ondanks de sterke verkrapping van de kredietmarkten en de oplopende rente. Hoewel de aandelenkoers destijds werd meegezogen in een negatieve spiraal door vrees voor verwaterende activaverkopen of margedruk bij referentieaandeelhouders, zijn die scenario’s niet uitgekomen.

KBC Securities handhaaft de “Kopen”-aanbeveling met een koersdoel van 38 euro voor Xior, aangezien het bedrijfsmodel volgens de analiste robuust blijft en de aandelenkoers op termijn opnieuw richting de netto‑actiefwaarde kan evolueren.

Resutaten Quest for Growth onder druk door zwakke markten en afwaarderingen

Quest for Growth sloot het eerste kwartaal af met een aanzienlijk verlies, voornamelijk door niet-gerealiseerde minwaarden als gevolg van volatiele en dalende aandelenmarkten. Vooral beursgenoteerde aandelen en softwaregerichte groeibedrijven stonden onder druk, wat woog op de netto‑vermogenswaard, zegt KBC Securities‑analist Livio Luyten.

Quest for Growth?

Quest for Growth is een beursgenoteerde privak (privaat privakfonds) die zich specialiseert in investeringen in niet-beursgenoteerde groeibedrijven en succesvolle small caps. Het fonds werd opgericht met de missie om ondernemerschap en innovatie in Europa te ondersteunen, en combineert directe investeringen in bedrijven met participaties via gespecialiseerde fondsen.

Nettoverlies volledig gedreven door marktschommelingen

Quest for Growth rapporteerde in het eerste kwartaal een nettoverlies van 10,26 miljoen euro, wat overeenkomt met een rendement van -8,4 procent op de netto‑vermogenswaarde. Dat verlies was bijna volledig toe te schrijven aan niet‑gerealiseerde waardeverminderingen, veroorzaakt door volatiele en negatieve marktomstandigheden.

De netto‑vermogenswaarde per aandeel daalde van 7,05 euro eind 2025 naar 5,50 euro, na zowel de negatieve beleggingsperformance als de uitbetaling van de kapitaalvermindering. De brede marktdruk woog zwaar op de verschillende activaklassen binnen de portefeuille.

Beursgenoteerde aandelen zwaar getroffen

De portefeuille van beursgenoteerde aandelen boekte een geschat rendement van -9 procent. Enkele posities leverden wel een positieve bijdrage aan het resultaat. Zo presteerde Jensen sterk met een koersstijging van 8 procent, ondersteund door een solide groei van zowel omzet als winst per aandeel. Ook Norbit (+2 procent) en TKH (+1 procent) droegen positief bij.

Daartegenover stond Mensch und Maschine, de grootste negatieve uitschieter met een koersdaling van 23 procent. Die terugval sluit aan bij de bredere druk op softwareaandelen, mede door zorgen rond een zogenaamde “SaaSpocalypse” in het licht van de opkomst van agentic AI.

Tijdens het kwartaal werden nieuwe posities ingenomen in Krones en SP Group, terwijl de exit uit Kerry werd afgerond. De beursgenoteerde portefeuille blijft geconcentreerd op digitale technologie, gezondheid en cleantech, samen goed voor 60 procent van de netto‑vermogenswaarde.

Venture‑ en groeikapitaal onder druk door lagere multiples

Binnen venture‑ en groeikapitaal werden enkele beperkte vervolg investeringen gedaan, met 75.000 euro in fruitcore robotics (digitale technologie) en 44.000 euro in DMC (cleantech). De waarderingen binnen dit segment stonden echter onder druk door dalende vergelijkbare waarderingsmultiples, vooral bij software‑gerelateerde bedrijven.

Rechtstreekse investeringen in venture‑ en groeikapitaal vertegenwoordigden ongeveer 10 procent van de netto‑vermogenswaarde. Volgens Livio Luyten verhoogt de blootstelling aan dit type activa de gevoeligheid van het fonds voor waarderingsschommelingen.

Fondsbeleggingen: kapitaaloproepen en uitkeringen

De fondsenportefeuille kende in het kwartaal kapitaaloproepen ter waarde van 2,9 miljoen euro, gespreid over vier fondsen. Daarvan ging 0,8 miljoen euro naar Capricorn Sustainable Chemistry Fund en 1,6 miljoen euro naar het Capricorn Digital Growth Fund, dat een nieuwe investering deed in Conxai, een speler in agentic AI voor de bouwsector.

Tegelijkertijd ontving Quest for Growth 2,05 miljoen euro aan uitkeringen van Capricorn ICT Arkiv, naar aanleiding van de exit uit Icometrix. De fondsenportefeuille vertegenwoordigt ongeveer 30 procent van de netto‑vermogenswaarde. Quest for Growth blijft volgens Livio Luyten nieuwe gespecialiseerde fondsen evalueren.

Kapitaalvermindering en governance‑wijzigingen

De aangekondigde kapitaalvermindering van 18,73 miljoen euro, of 1 euro per aandeel, werd belastingvrij uitbetaald op 23 maart, met ex‑datum op 19 maart. Na deze uitkering daalde de beurskoers, gecorrigeerd voor de kapitaalvermindering, met 10,1 procent tot 2,85 euro.

Die koersdaling vergrootte de korting tegenover de netto‑vermogenswaarde tot 48,2 procent. Daarnaast werd na de algemene vergadering van 26 maart de raad van bestuur verkleind van zeven naar zes leden. Ook werd beslist om de beheersvergoeding te verlagen tot 0,9 procent vanaf 2026.

Vooruitzichten blijven onzeker

Volgens Livio Luyten blijven de markten volatiel, met aanhoudende druk op softwarewaarderingen en verhoogde geopolitieke onzekerheid. De structureel hoge korting ten opzichte van de netto‑vermogenswaarde biedt op het eerste gezicht een marge van veiligheid, maar de toenemende focus op niet‑beursgenoteerde groeibedrijven verhoogt tegelijk het risicoprofiel in vergelijking met de historische sterktes van het fonds in beursgenoteerde aandelen.

KBC Securities over Quest for Growth

KBC Securities‑analist Livio Luyten behoudt een voorzichtige houding tegenover de strategische verschuiving van Quest for Growth naar niet‑beursgenoteerde groeiinvesteringen. Volgens hem vergroot die nieuwe focus de risico’s, zeker in een omgeving van dalende waarderingsmultiples en aanhoudende marktvolatiliteit. De uitgesproken korting van 48,2 procent ten opzichte van de netto‑vermogenswaarde blijft wel een aandachtspunt. Daarom blijft hij voorzichtig en handhaaft hij zijn "Houden"‑aanbeveling, met een koersdoel van 5,0 euro.

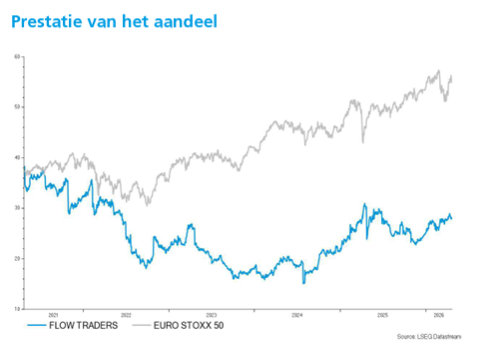

Flow Traders profiteert van hogere marktvolumes door geopolitieke spanningen

Flow Traders kende een sterke start van het jaar, vooral dankzij fors hogere handelsvolumes in aandelen en vastrentende markten tegen de achtergrond van oplopende geopolitieke spanningen in het Midden-Oosten. Alle regio’s presteerden beter dan verwacht, wat zich vertaalde in een duidelijke stijging van de winstgevendheid. Dat zegt KBC Securities‑analist Thomas Couvreur.

Flow Traders?

Flow Traders is een op ETP (Exchange Traded Products of producten die op de beurs worden verhandeld) gerichte liquiditeitsverschaffer die gebruik maakt van een hoogtechnologisch algoritmisch handelssysteem. Het bedrijf is marktleider in Europa, met kantoren in de VS en Azië. De handelsstrategie is niet-directioneel en marktneutraal, waardoor vrijwel alle handelsrisico's worden geëlimineerd. Meer recentelijk heeft Flow Traders zich ook meer gericht op digitale activa en handelsstrategieën die geen ETP-poot bevatten.

Sterke volumegroei en hogere handelsinkomsten

Flow Traders begon het jaar met een duidelijke versnelling van de handelsactiviteit. De verhandelde waarde kwam uit op 644 miljard, een stijging met 27 procent op jaarbasis. Dat lag ruim boven zowel de verwachting van KBC Securities (530 miljard) als de gemiddelde analistenverwachting (gav) van 577 miljard. Die volumegroei was zichtbaar in alle regio’s en vormde de belangrijkste motor achter de sterke financiële prestaties in het kwartaal.

De hogere marktactiviteit vertaalde zich in een netto handelsinkomen van 155,9 miljoen, een stijging met 11 procent op jaarbasis. Ook hier lagen de gerealiseerde cijfers duidelijk boven de ramingen van KBC Securities (132,4 miljoen) en de gav (141,7 miljoen). Volgens Thomas Couvreur werden de hogere inkomsten breed gedragen, met bijdragen uit alle regio’s die beter uitvielen dan verwacht.

Bijkomend realiseerde Flow Traders 1,8 miljoen aan andere inkomsten uit zijn investeringsportefeuille. Dat was eveneens hoger dan voorzien door zowel KBC Securities als de gemiddelde analistenverwachting, wat bijdroeg aan het positieve totaalbeeld.

Kosten lopen op, maar winstgevendheid verbetert

Aan de kostenkant liepen de vaste uitgaven op tot 56,1 miljoen, een stijging met 10 procent op jaarbasis. Die stijging was voornamelijk toe te schrijven aan hogere vaste personeelskosten, die iets hoger uitkwamen dan verwacht. Ondanks die kostenstijging bleef de operationele hefboom duidelijk positief.

De EBITDA steeg naar 72,2 miljoen, goed voor een toename met 16 procent op jaarbasis. Daarmee lag de EBITDA ruim boven zowel de raming van KBC Securities (54,1 miljoen) als de gav (61,1 miljoen). De EBITDA‑marge kwam uit op 45,7 procent, wat de sterke operationele efficiëntie van het bedrijfsmodel onderstreept.

Het nettoresultaat bedroeg 50,4 miljoen, een stijging met 39 procent op jaarbasis. Dat resultaat impliceert een winst per aandeel van 1,15 euro. Het nettoresultaat werd licht gedrukt door een afschrijving van 0,9 miljoen op immateriële activa en een verlies van 1,3 miljoen op volgens vermogensmutatiemethode verwerkte deelnemingen.

Sterke kapitaalpositie en hoger rendement

De handelskapitaalpositie van Flow Traders steeg tot 1.092 miljoen, tegenover 802,7 miljoen een jaar eerder. Dat handelskapitaal genereerde een rendement van 53 procent, wat volgens Thomas Couvreur de hoge kapitaalefficiëntie van het model bevestigt in een omgeving met verhoogde volatiliteit.

Het eigen vermogen van de aandeelhouders nam toe tot 918,4 miljoen, vergeleken met 787,3 miljoen een jaar eerder. Ook het personeelsbestand breidde verder uit: Flow Traders telde 656 voltijdse equivalenten, tegenover 619 een jaar eerder en 635 in het vorige kwartaal.

Aandelen en vastrentende markten trekken aan, digitale activa blijven zwak

Binnen de verschillende activiteiten zag Flow Traders een duidelijke toename van de volumes in aandelen en vastrentende producten, zowel op jaar- als op kwartaalbasis. Het jaar begon met relatief beperkte volatiliteit, maar die nam sterk toe in de tweede helft van het kwartaal, vooral als gevolg van de escalatie van geopolitieke spanningen in het Midden-Oosten.

De dynamiek in digitale activa bleef daarentegen zwak. De handelsvolumes daalden zowel op jaar- als kwartaalbasis. De cryptomarkten zijn volgens Thomas Couvreur nog steeds niet hersteld van de grote liquidatiegolf van 10 oktober, toen bitcoin in korte tijd terugviel van 121.000 dollar naar 104.000 dollar door hernieuwde vrees rond importtarieven. Die gebeurtenis wist meer dan 19 miljard dollar aan marktwaarde uit en leidde tot de liquidatie van ongeveer 1,6 miljoen cryptoposities.

Wel bleef de activiteit in getokeniseerde reële activa verder groeien, wat wijst op aanhoudende innovatie binnen het digitale ecosysteem, ondanks de zwakke marktcondities voor klassieke cryptoproducten.

Vooruitzichten en strategische update in juni

Voor 2026 verwacht Flow Traders dat de vaste operationele kosten zullen uitkomen tussen 220 miljoen en 230 miljoen euro. Die verwachting ligt in lijn met de eerdere guidance die bij de resultaten over 2025 werd meegegeven. KBC Securities hanteert momenteel een raming van 227 miljoen euro.

Op 23 juni organiseert Flow Traders een Capital Markets Day, waarop het bedrijf zijn visie, strategie en verdere expansieplannen zal toelichten aan de markt. Die strategische update kan volgens Thomas Couvreur belangrijk zijn om meer inzicht te krijgen in de groeiprioriteiten op middellange termijn.

KBC Securities over Flow Traders

Volgens KBC Securities‑analist Thomas Couvreur tonen de sterke kwartaalcijfers aan hoe gevoelig het verdienmodel van Flow Traders is aan hogere marktvolatiliteit en handelsvolumes, met een duidelijke positieve doorwerking in winstgevendheid en kapitaalrendement. De onderneming combineert een sterke balans met een flexibel kostenkader en blijft investeren in personeel en groeisegmenten zoals getokeniseerde activa.

De aanbeveling blijft "Opbouwen" met een koersdoel van 29,5 euro.

Vooruitblik op Amerika

Voor de bel

- Verenigde Staten: De futures wijzen op een gemengde tot vlakke beursopening op Wall Street. Beleggers blijven afwachtend door de geopolitieke spanning tussen de Verenigde Staten en Iran en kijken later vandaag vooral uit naar het definitieve consumentenvertrouwen van de Universiteit van Michigan om meer duidelijkheid te krijgen over het sentiment bij de Amerikaanse consument.

- Europa: De Europese beurzen verliezen terrein en bewegen richting een zwakker weekslot. Beleggers focussen zich op de risico’s voor de economische groei en een mogelijke nieuwe inflatieschok, terwijl de onzekerheid rond energievoorziening door spanningen in het Midden-Oosten zwaar blijft doorwegen.

- Azië: De Aziatische beurzen gingen uiteenlopend de dag uit. In Japan bereikte de Nikkei een recordslotkoers en boekte hij een derde opeenvolgende weekwinst dankzij sterke technologiecijfers, terwijl Chinese aandelen daalden door aanhoudende geopolitieke zorgen en Hongkong steun vond bij een rally in halfgeleiders na een nieuwe AI-aankondiging.

- Grondstoffen en munten: De goudprijs koerst af op een eerste weekverlies in vijf weken, terwijl olieprijzen verder stijgen door vrees voor militaire escalatie. De dollar verstevigt en stevent af op zijn eerste weekwinst in drie weken, terwijl inflatiezorgen en geopolitieke spanning de valutamarkten blijven sturen.

Topnieuws

- Intel: De aandelen van Intel schieten hoger nu de vraag naar CPU’s voor AI-diensten zo sterk is dat zelfs eerder afgeschreven chips opnieuw verkocht worden.

- SpaceX: SpaceX heeft vlak voor zijn Amerikaanse beursintroductie een overbruggingskrediet van 20 miljard dollar afgesloten om een groot deel van zijn bestaande schulden te herfinancieren.

- China: China wil voorkomen dat grote technologiebedrijven, waaronder leidende AI-start‑ups, Amerikaans kapitaal aantrekken zonder expliciete goedkeuring van de overheid.

- Federal Reserve: Fed-voorzitter in spe Kevin Warsh pleit voor een grondige herziening van de manier waarop inflatie wordt gemeten, al bestaat er al een breed scala aan alternatieve modellen.

- S&P 500: De recente afkoeling van de rally in de S&P 500 lijkt volgens technische analisten eerder een pauze dan een alarmsignaal, zolang cruciale steunniveaus standhouden.

Aandelen in de kijker

Aandelen in de kijker

AbbVie: AbbVie meldt dat de Amerikaanse FDA het experimentele rimpelbehandelingsmiddel trenibotE voorlopig niet goedkeurt wegens productieproblemen. De toezichthouder uitte geen zorgen over de veiligheid of doeltreffendheid en vroeg geen bijkomende patiëntenstudies. TrenibotE werd al getest bij meer dan 2.100 patiënten, waaronder in twee laat-fase-onderzoeken. Beoordelingen in andere landen lopen nog.

Ameriprise Financial: Ameriprise Financial boekt een hogere winst in het eerste kwartaal dankzij sterk stijgende beheervergoedingen. De activa onder beheer, administratie en advies groeien tot 1.7 biljoen dollar, een stijging van 12 procent op jaarbasis. De winst stijgt tot 9.68 dollar per aandeel tegenover 5.83 dollar een jaar eerder. De hogere inkomsten komen vooral uit beheer en financieel advies.

Baker Hughes: Baker Hughes overtreft de verwachtingen voor het eerste kwartaal dankzij sterke vraag in zijn industriële en energietechnologietak. De aangepaste winst komt uit op 58 dollarcent per aandeel, boven de gemiddelde analistenverwachting van 49 dollarcent. Hoge orders compenseren zwakkere prestaties in olieveldservices door regionale verstoringen. De omzet in die divisie daalt wel op jaarbasis.

Cisco Systems: Cisco Systems toont een nieuwe netwerkchip die quantumcomputers van verschillende types met elkaar kan verbinden. Het bedrijf zet hiermee een nieuwe stap richting een toekomstig quantum‑internet. De technologie werkt bij kamertemperatuur en via standaard glasvezelkabels. Cisco ziet grote potentie in het samenbrengen van uiteenlopende quantumbenaderingen.

Citigroup: Citigroup stelt Klaus Hessberger aan als mede‑hoofd van zijn nieuwe divisie voor financiële en strategische investeerders. Hij zal vanuit Londen samenwerken met de Noord‑Amerikaanse leiding. De huidige verantwoordelijke Ashu Khullar legt zijn functie neer en verkent andere senior rollen binnen de groep. De herstructurering moet de investeringsbank versterken.

Edwards Lifesciences: Edwards Lifesciences overtreft de verwachtingen in het eerste kwartaal dankzij sterke verkoop van hartkleppen. De winstvooruitzichten voor het volledige jaar worden verhoogd tot 2.95 à 3.05 dollar per aandeel. Dat was eerder 2.90 à 3.05 dollar. Ook de verwachte omzetgroei gaat omhoog.

Intel: Intel verrast positief met een omzetverwachting voor het tweede kwartaal die boven de gemiddelde analistenverwachting ligt. De groep mikt op 13.8 tot 14.8 miljard dollar omzet en een aangepaste winst van 20 dollarcent per aandeel, tegenover een verwachting van 9 dollarcent. De omzet uit datacenters en AI bedraagt 5.1 miljard dollar, duidelijk boven de raming. Daartegenover staat wel een stevig kwartaalverlies door herstructureringskosten.

Newmont: Newmont profiteert van recordhoge goudprijzen en verslaat de winstverwachtingen. De aangepaste winst bedraagt 2.90 dollar per aandeel, boven de gemiddelde analistenverwachting van 2.18 dollar. Lagere productie wordt ruimschoots gecompenseerd door hogere prijzen. Voor het lopende kwartaal verwacht het bedrijf wel hogere kosten.

Nike: Nike kondigt het schrappen van ongeveer 1.400 jobs aan om de organisatie efficiënter te maken. De ingreep treft vooral technologie‑ en operationele functies in Noord‑Amerika, Europa en Azië. Het bedrijf kampt al geruime tijd met zwakke verkoopcijfers. De focus verschuift opnieuw naar kernsporten zoals lopen en voetbal.

Palantir Technologies: Activisten vragen de Zwitserse Nationale Bank om haar belang van 1.1 miljard dollar in Palantir te verkopen. Ze verwijzen naar de rol van het bedrijf in Amerikaanse immigratiehandhaving. Palantir verdedigt zijn technologie en wijst op ingebouwde waarborgen. Het debat zet druk op institutionele beleggers.

Tesla: De uitrol van Tesla’s robotaxi verloopt trager dan verwacht volgens analisten. CEO Elon Musk geeft aan voorzichtig te werk te gaan om veiligheidsrisico’s te beperken. Tegen het einde van het jaar hoopt Tesla actief te zijn in een tiental Amerikaanse staten. Concurrenten zoals Waymo hebben hierin al meer ervaring.

VeriSign: VeriSign verhoogt zijn omzet met 6.6 procent dankzij aanhoudende vraag naar domeinnamen. De kwartaalomzet stijgt tot 428.9 miljoen dollar. Ook de nettowinst neemt toe tot 214.5 miljoen dollar. Het aantal nieuwe registraties groeit fors op jaarbasis.

X‑Energy: X‑Energy haalt 1.02 miljard dollar op met zijn beursintroductie in de Verenigde Staten. De kernreactorontwikkelaar verkoopt 44.3 miljoen aandelen aan 23 dollar per stuk, boven de eerder genoemde vork. Het aandeel start zijn notering op Nasdaq onder de ticker XE. De interesse bij beleggers blijkt groot.

Aanbevelingen

- Blackstone: JPMorgan verlaagt het koersdoel tot 136 dollar van 142 dollar na tegenvallende beheervergoedingen.

- Monolithic Power Systems: Oppenheimer verhoogt het koersdoel tot 1.600 dollar van 1.500 dollar dankzij sterke AI‑gedreven groei.

- Nasdaq: JPMorgan trekt het koersdoel licht op tot 111 dollar na sterke organische omzetgroei en stabiele marges.

- Roper Technologies: Piper Sandler verhoogt het koersdoel tot 540 dollar na sterke kwartaalresultaten.

- West Pharmaceutical Services: Jefferies verhoogt het koersdoel fors tot 365 dollar van 295 dollar na een sterk kwartaalrapport en verbeterende marges.

SAP's eerste kwartaal 2026: opluchting

SAP rapporteerde over het eerste kwartaal van 2026 resultaten die beter uitvielen dan gevreesd, vooral dankzij een sterke kostencontrole. De cloudtransitie blijft stevig op koers, met een robuuste groei van de Current Cloud Backlog. Tegelijk klinkt het management voorzichtiger over de totale omzetgroei door geopolitieke onzekerheid, aldus KBC Securities‑analist Kurt Ruts.

Het Duitse SAP is de grootste aanbieder van applicatiesoftware voor ondernemingen. Het bedrijf ontwikkelt en verkoopt ERP-software (Enterprise Resource Planning) die (internationale) bedrijven gebruiken om onder andere hun boekhouding, personeelsbeheer, logistiek, klantenrelaties en productbeheer te organiseren én analyseren.

Betere winstgevendheid bij stabiele omzet

SAP realiseerde in het eerste kwartaal van 2026 een totale omzet die in lijn lag met de marktconsensus. De operationele winst (EBIT) lag daarentegen ongeveer zes procent boven de verwachtingen. Deze meevaller is volledig toe te schrijven aan een solide kostenbeheersing en operationele discipline.

Volgens Kurt toont dit aan dat SAP, ondanks een uitdagende marktomgeving voor de softwaresector, in staat blijft om winstgevendheid te beschermen en zelfs te verbeteren zonder afhankelijk te zijn van bovengemiddelde omzetgroei.

Cloudtransitie blijft kern van de strategie

SAP bevindt zich midden in de strategische transitie van een overwegend on‑premise softwaremodel naar cloudgebaseerde oplossingen. De HANA‑database vormt daarbij de technologische ruggengraat van het volledige productaanbod.

Een cruciale vooruitlopende indicator voor die cloudgroei is de Current Cloud Backlog. In het eerste kwartaal groeide deze organisch met 25 procent aan constante wisselkoersen. Dat cijfer bleef stabiel tegenover het vierde kwartaal van 2025 en lag boven de marktverwachting van 24 procent.

Volgens de analist neemt dit een belangrijke bezorgdheid bij beleggers weg, aangezien sommigen rekening hielden met een vertraging richting 23 procent. De gerealiseerde groei bevestigt dat de cloudmigratie van klanten aanhoudt.

Vooruitzichten voor 2026 grotendeels bevestigd

SAP bevestigde zijn vooruitzichten voor boekjaar 2026. Voor de clouddivisie blijft het bedrijf mikken op een omzetgroei tussen 23 en 25 procent. Daarnaast wordt een EBIT‑groei van 14 tot 18 procent verwacht.

Ook de vrije kasstroomdoelstelling wordt gehandhaafd op ongeveer 10,0 miljard euro voor het volledige jaar. Volgens Kurt Ruts bevestigt dit de hoge kasgeneratiecapaciteit van SAP, zelfs tijdens perioden van verhoogde geopolitieke en macro‑economische onzekerheid.

Voorzichtigere toon over totale omzetgroei

Door de aanhoudende oorlog in het Midden‑Oosten stelt het management zich iets voorzichtiger op wat betreft de totale omzetgroei voor 2026. Waar eerder werd uitgegaan van een versnelling van de groei, verwacht SAP nu dat de omzetgroei in 2026 eerder in lijn zal liggen met die van 2025, toen een groei van ongeveer elf procent werd gerealiseerd.

Voor 2027 blijft het management echter vertrouwen uitspreken in een herneming van de groeiversnelling. Volgens de analist wijst dit erop dat SAP de huidige voorzichtigheid beschouwt als tijdelijk en voornamelijk ingegeven door externe factoren.

Opluchting bij beleggers in moeilijke softwaresituatie

De softwaresector bevindt zich momenteel in een wat moeilijkere fase, met verhoogde aandacht voor groei‑vertragingen, waarderingen en klantenbudgetten. Tegen die achtergrond zorgden de cijfers van SAP vooral voor opluchting bij beleggers.

Volgens Kurt toont het kwartaal aan dat SAP tot de meer defensieve spelers binnen de sector behoort, met een goed zichtbare omzetbasis, sterke cloudindicatoren en strikte kostencontrole.

KBC Securities over SAP

Volgens de KBC Securities‑analist leverde SAP solide resultaten af die beter waren dan gevreesd, met een bijzonder sterke kostenbeheersing en een robuuste groei van de cloudactiviteiten. De voorzichtigere toon rond omzetgroei voor 2026 weerspiegelt vooral externe onzekerheden en verandert niets aan het langetermijnverhaal.

Kurt handhaaft daarom de Kopen‑aanbeveling voor SAP, met een koersdoel van 177 euro.

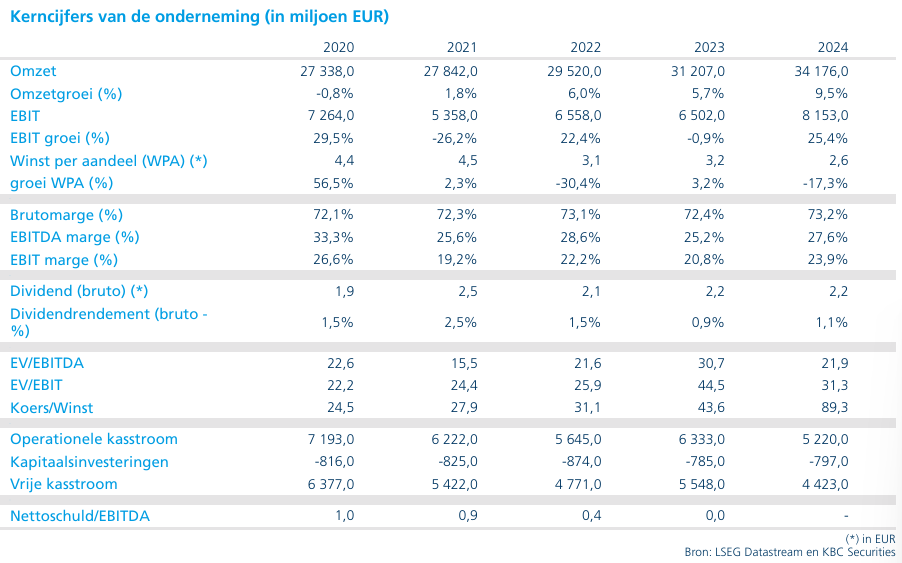

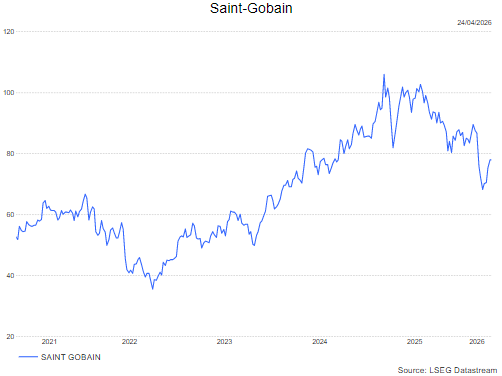

Saint‑Gobain verrast positief met volumes en bevestigt vooruitzichten

Saint‑Gobain publiceerde over het eerste kwartaal van 2026 een omzetupdate die beter uitviel dan gevreesd, vooral op het vlak van volumes. De groep gaf aan dat energie‑inflatie onder controle blijft dankzij een doorgedreven hedgingstrategie. Hoewel een duidelijke cyclische ommekeer voorlopig uitblijft, blijft het aandeel volgens de analist aantrekkelijk gewaardeerd, aldus KBC Securities‑analist Andrea Gabellone.

Saint-Gobain?

Saint-Gobain is een gigant in de wereld van bouwmaterialen en - producten en een van de grootste producenten en distributeurs ter wereld van alles wat met de bouw te maken heeft. In vrijwel alle segmenten behoort het bedrijf tot de marktleiders.

Omzetontwikkeling beter dan gevreesd

Saint‑Gobain rapporteerde in het eerste kwartaal van 2026 een omzet van 11,1 miljard euro. De like‑for‑like omzet daalde met 2,3 procent, wat volgens het management grotendeels te wijten is aan een voortzetting van trends die zich eind 2025 al aftekenden, gecombineerd met ongunstige weersomstandigheden in januari en februari in zowel Noord‑Amerika als Europa.

Belangrijk volgens Andrea is dat deze volumedruk niet wijst op een structurele verzwakking van de onderliggende vraag. De mindere prestaties zijn veeleer tijdelijk van aard en gerelateerd aan externe factoren, met name het weer. Op groepsniveau bleef de prijszetting stabiel in het eerste kwartaal.

De portefeuille‑effecten waren neutraal. Overnames binnen bouwchemicaliën werden gecompenseerd door desinvesteringen elders, waardoor er onderaan de streep geen wezenlijke impact was op de omzetgroei.

Sterke regionale verschillen

De prestaties verschilden sterk per regio en per bouwcyclus. Azië‑Pacific was de duidelijke uitschieter met een groei van negen procent in lokale munten. Europa bleef nagenoeg stabiel, terwijl de regio Amerika een terugval kende.

Europa werd door het management omschreven als “standvastig”, met een lichte prijsstijging van 0,6 procent. In de Amerika’s daalde de like‑for‑like omzet met elf procent. Die terugval werd toegeschreven aan zwakke activiteit in nieuwbouw en aanhoudend slechte weersomstandigheden, in combinatie met prijsverlagingen in vlakglas.

Volgens de analist onderstrepen deze regionale verschillen dat Saint‑Gobain blootgesteld blijft aan meerdere cycli, maar ook voldoende geografische diversificatie heeft om schokken op te vangen.

Kosteninflatie en energie onder controle

Saint‑Gobain bevestigde zijn vooruitzichten voor 2026 en herhaalde de doelstelling om een EBITDA‑marge van meer dan vijftien procent te realiseren. Daarbij gaf het management expliciet aan dat de eerste jaarhelft beïnvloed zal blijven door extreme weersomstandigheden in Europa en Noord‑Amerika.

Tegelijk verwacht de groep in 2026 een inflatoire kostenomgeving voor energie en grondstoffen. Saint‑Gobain anticipeerde hierop door reeds in maart bijkomende prijsverhogingen aan te kondigen. Het management blijft ervan uitgaan dat de prijs‑kostspread over het volledige jaar licht positief zal zijn.

De totale kosten voor grondstoffen, transport en energie bedragen ongeveer 12 miljard euro. Energie vertegenwoordigt minder dan vier procent van de groepsomzet en bestaat ruwweg voor de helft uit elektriciteit en voor de helft uit aardgas. Vooral voor aardgas is de groep goed ingedekt, met een hedginggraad van ongeveer 75 procent tijdens volatiele periodes en een goede dekking voor dit jaar en daarna.

Nog geen cyclische doorbraak, maar veerkracht zichtbaar

Volgens Andrea toont het eerste kwartaal een bedrijf dat operationeel beter standhoudt dan gevreesd in een moeilijke omgeving, maar waarbij een duidelijke cyclische kanteling nog niet zichtbaar is. Het echte omslagpunt laat voorlopig op zich wachten, maar de huidige cijfers zijn voldoende geruststellend om de vooruitzichten intact te laten.

Belangrijk daarbij is dat Saint‑Gobain zijn margedoelstellingen behoudt en actief inspeelt op kosteninflatie via prijsmaatregelen, terwijl het energie‑risico grotendeels is afgedekt.

Waardering blijft aantrekkelijk

Bij een vrije‑kasstroomrendement van ongeveer zeven procent op basis van de verwachtingen voor 2026 blijft het aandeel volgens de analist bijzonder aantrekkelijk gewaardeerd. Dat is het geval ondanks het ontbreken van een duidelijke volumegroei en maakt het aandeel interessant voor beleggers met een middellange tot lange beleggingshorizon.

Volgens Andrea compenseert de combinatie van waardering, margediscipline en kostencontrole ruimschoots het uitblijven van kortetermijn‑catalysatoren.

KBC Securities over Saint‑Gobain

Volgens de KBC Securities‑analist viel de kwartaalupdate van Saint‑Gobain beter mee dan gevreesd, vooral op het vlak van volumes en kostencontrole. De groep blijft goed beschermd tegen energie‑inflatie en behoudt haar margedoelstellingen voor 2026. Ondanks het ontbreken van een duidelijke cyclische ommekeer blijft de waardering zeer aantrekkelijk.

Andrea handhaaft dan ook de Kopen‑aanbeveling voor Saint‑Gobain, met een koersdoel van 122 euro.

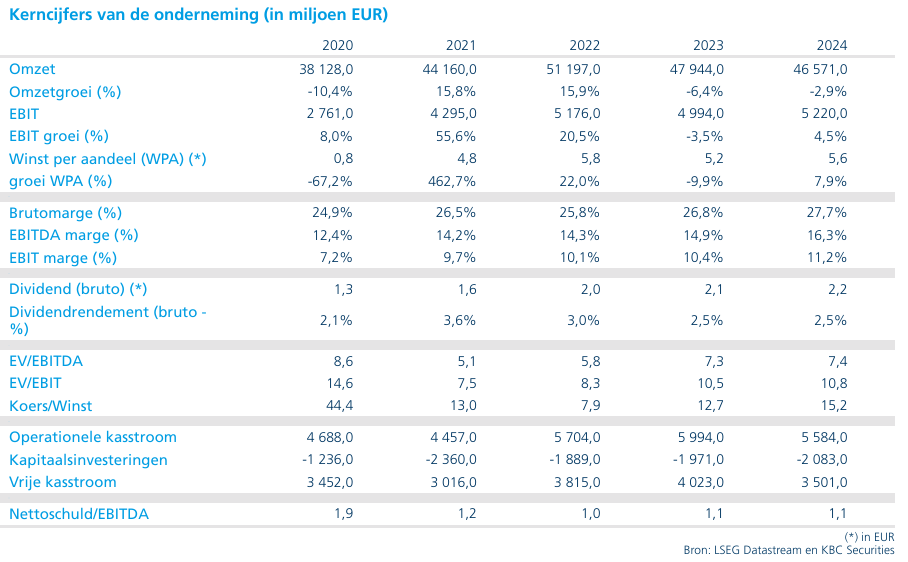

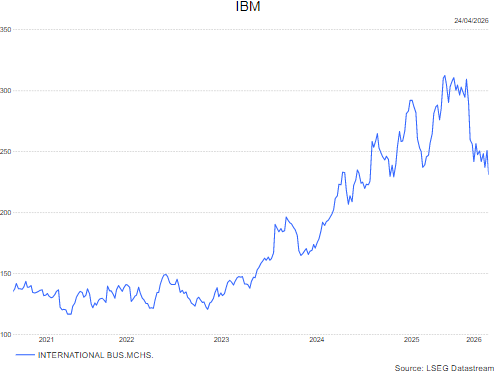

IBM presteert licht boven de verwachtingen in het eerste kwartaal 2026 maar software ontgoochelt

IBM?

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde over het eerste kwartaal een omzet die licht boven de verwachtingen uitkwam. De winst per aandeel kwam 6% boven de gemiddelde analistenverwachtingen uit met dank aan een goede kostencontrole.

De omzet in het softwaresegment groeide met 7%, maar bleef licht onder de consensus. Ook de consultingdivisie ontgoochelde. De Infrastructure-divisie was de sterkhouder dankzij de mainframe refreshcyclus die volop aan de gang is.

IBM gaf aan dat het voorlopig geen impact ziet op de business vanwege de oorlog in het Midden-Oosten, maar een aanhoudende patstelling zou de groei in Europa kunnen beginnen treffen ‘in de komende weken’.

Voor 2026 bevestigt IBM de jaarprognose:

- Een totale omzetgroei tegen constante wisselkoersen van meer dan 5%;

- Een vrije kasstroom van om en bij de 15,7 miljard dollar;

- Een omzetgroei in de softwaredivisie van meer dan 10%.

KBC Securities over IBM

In lijn resultaten bij IBM. Maar de belangrijkste divisie - software – bleef onder de lat. Gezien de twijfels van beleggers inzake het lange-termijngroeipotentieel van bedrijven in de softwaresector worden missers genadeloos afgestraft. Het aandeel verliest dan ook zo’n 7% voorbeurs.

KBCS-analist Kurt Ruts, handhaaft de houden-aanbeveling maar verlaagt het koersdoel van 310 dollar naar 243 dollar.

SAAB boekt degelijk kwartaal maar stelt teleur met zwakkere orders

SAAB rapporteerde een operationeel degelijk eerste kwartaal van 2026, met sterke omzetgroei en verbeterde winstgevendheid. De orderinstroom bleef echter achter, wat het beeld vertroebelt ondanks de aanhoudend sterke eindmarkt. Door het uitblijven van een verhoging van de vooruitzichten blijft de vraag bestaan of de huidige waarderingspremie gerechtvaardigd is, aldus KBC Securities‑analist Andrea Gabellone.

Saab?

Saab is actief in vijf segmenten: Aeronautics, fabrikant van het Gripen gevechtsvliegtuig. Dynamics, actief in grondgevechtswapens. Surveillance, biedt commando- en controleoplossingen. Kockums, actief op het gebied van onderzeeërs, oppervlakteschepen en marinesystemen. Combitech, een bedrijf dat advies geeft op het gebied van defensietechnologie.

Operationele resultaten conform verwachtingen

In het eerste kwartaal van 2026 realiseerde SAAB een omzet van 19.164 miljoen Zweedse kroon, goed voor een organische omzetgroei van 23,6 procent. De winstgevendheid evolueerde positief dankzij schaalvoordelen: de EBITDA kwam uit op 2.731 miljoen Zweedse kroon, wat overeenkomt met een EBITDA‑marge van 14,3 procent, tegenover 13,6 procent een jaar eerder.

Volgens Andrea bevestigt dit een solide operationele uitvoering, met duidelijke voordelen van hogere volumes en efficiëntere kostenabsorptie. De gerapporteerde kwartaalcijfers lagen globaal in lijn met de verwachtingen en bevatten geen negatieve verrassingen aan de kostenzijde.

Orderinstroom blijft zwakke plek

De duidelijke zwakke plek in het kwartaal was de orderinstroom. SAAB boekte nieuwe orders ter waarde van 18.243 miljoen Zweedse kroon, tegenover 19.144 miljoen Zweedse kroon in dezelfde periode vorig jaar, een daling van vijf procent op jaarbasis. Deze terugval is toe te schrijven aan het uitblijven van enkele grote contracttoekenningen in het kwartaal.

De orderportefeuille bleef wel grotendeels stabiel en kwam uit op 274.108 miljoen Zweedse kroon, tegenover 274.532 miljoen Zweedse kroon een jaar eerder. Volgens de analist wijst dit op een gezonde basis, maar onderstreept het tegelijk dat de huidige groei vooral wordt gedreven door uitvoering van bestaande contracten, eerder dan door een versnelling in nieuwe bestellingen.

Gemengd beeld bij kasstromen en balans

Op het vlak van kasstromen liet SAAB een gemengd beeld zien. De operationele kasstroom verbeterde aanzienlijk tot 1.017 miljoen Zweedse kroon, tegenover een negatieve 14 miljoen Zweedse kroon in het eerste kwartaal van het vorige jaar. De vrije kasstroom bleef echter negatief op min 301 miljoen Zweedse kroon, al was dit wel een verbetering tegenover min 447 miljoen Zweedse kroon een jaar eerder.

De nettoliquiditeit bleef vrijwel ongewijzigd en bedroeg 3.985 miljoen Zweedse kroon, tegenover 3.989 miljoen Zweedse kroon aan het einde van 2025. Volgens Andrea wijst dit op een stabiele financiële positie, maar zonder duidelijke versnelling in kasgeneratie.

Structureel sterke eindmarktvraag

Ondanks de zwakkere orderinstroom blijft de onderliggende vraag in de eindmarkten structureel sterk. Het management benadrukte tijdens de toelichting dat alle bedrijfssegmenten actief blijven in een gunstige marktomgeving met aanhoudende belangstelling van klanten.

Alle business units, inclusief dochterbedrijf Combitech, realiseerden een dubbelecijferige omzetgroei. Vooral binnen Surveillance was de groei uitgesproken sterk. Betere leveringsvolumes, hogere operationele hefboomwerking en concrete orders, zoals een Zweedse order voor counter‑UAS‑systemen ter waarde van 2,6 miljard Zweedse kroon, ondersteunen de zichtbaarheid van de vraag.

Daarnaast blijft de belangstelling voor Surveillance‑producten zoals GlobalEye hoog, terwijl SAAB verdere stappen zet in de opschaling van productiecapaciteit, onder meer voor systemen zoals Giraffe 1X.

Vooruitzichten ongewijzigd

Wat de vooruitzichten betreft, bevestigde het management zijn middellangetermijndoelstellingen. SAAB blijft mikken op een gemiddelde jaarlijkse organische omzetgroei van 22 procent over de periode 2023–2027, in lijn met de marktconsensus.

Daarnaast verwacht het bedrijf dat de groei van het bedrijfsresultaat hoger zal uitkomen dan de omzetgroei en dat de cumulatieve kasconversie over de vijfjarige periode meer dan 60 procent zal bedragen. Het uitblijven van een opwaartse bijstelling van deze vooruitzichten temperde volgens de analist echter het positieve effect van de degelijke kwartaalcijfers.

Waardering blijft punt van discussie

Volgens Andrea blijft de centrale vraag of de huidige waarderingspremie van SAAB nog verantwoord is, gezien het ontbreken van een duidelijke versnelling in orders en het uitblijven van een guidance‑upgrade. Hoewel de operationele prestaties robuust zijn en de eindmarkten structureel aantrekkelijk blijven, ziet hij binnen de defensiesector momenteel aantrekkelijkere kansen met een gunstiger risico‑rendementsprofiel.

KBC Securities over SAAB

Volgens de KBC Securities‑analist levert SAAB operationeel degelijk werk, ondersteund door sterke eindmarktvraag en verbeterde winstgevendheid. De zwakkere orderinstroom en het uitblijven van een verhoging van de vooruitzichten zetten echter druk op het investeringsverhaal tegen de huidige waardering.

Andrea heeft een Verkopen‑aanbeveling voor SAAB, met een koersdoel van 431 Zweedse kroon.

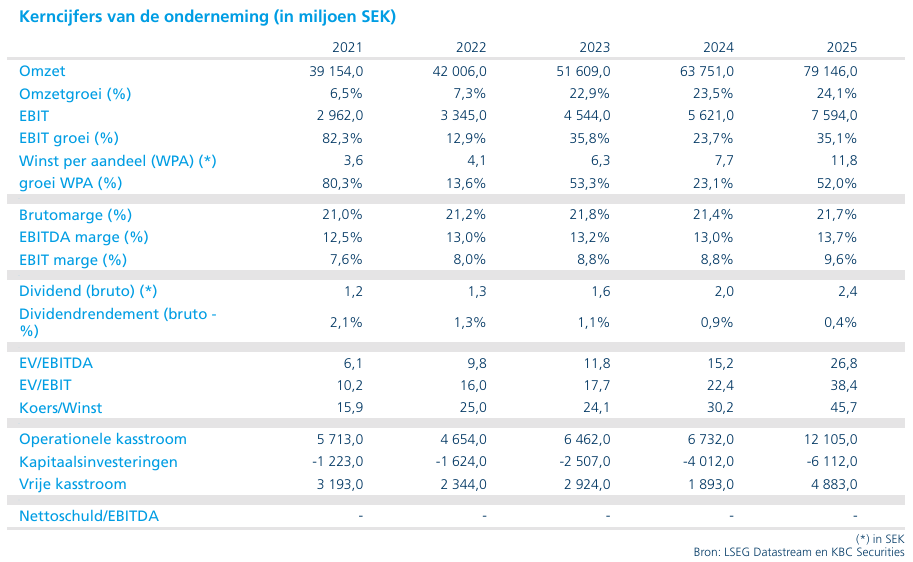

LSEG zet recordkwartaal neer en verhoogt vooruitzichten voor 2026

LSEG realiseerde in het eerste kwartaal van 2026 een recordomzet, waarbij alle divisies licht beter presteerden dan verwacht. De commerciële dynamiek bleef sterk over de hele klantenbasis heen en het lopende aandeleninkoopprogramma vordert volgens plan. Op basis van deze prestaties verhoogde LSEG zijn vooruitzichten voor boekjaar 2026, aldus KBC Securities‑analist Guglielmo Filangieri.

LSEG?

De London Stock Exchange Group (LSEG) is een gediversifieerde beursuitbater. Naast een beursplatform voor aandelen, obligaties en derivaten heeft LSEG nog vele andere activiteiten zoals het aanbieden van allerhande financiële data en oplossingen voor spelers in de financiële markten, een index-business, clearingactiviteiten.

Recordkwartaal met brede omzetgroei

LSEG rapporteerde een uitzonderlijk sterk eerste kwartaal van 2026, met recordomzet en prestaties boven de marktverwachtingen in alle divisies. De groepsomzet lag circa twee procent boven consensus, geholpen door nieuwe klanten in onder meer digitale activa en indexoplossingen voor private markten.

Volgens Guglielmo onderstreept deze prestatie de veerkracht van het bedrijfsmodel van LSEG, dat zich bewezen heeft over verschillende macro‑economische omgevingen heen. De brede bijdrage van alle activiteiten bevestigt de kwaliteit en duurzaamheid van de inkomstenstromen.

FTSE Russell houdt sterk groeitempo aan

Binnen de groep bleef FTSE Russell sterke commerciële dynamiek tonen. Tijdens het kwartaal werden 28 nieuwe ETF’s gelanceerd, wat de aantrekkelijkheid en schaalbaarheid van de indexproducten verder versterkt.

De aanhoudende productinnovatie en uitbreiding van het aanbod droegen bij aan de bovengemiddelde omzetontwikkeling en versterken volgens de analist de strategische positionering van LSEG binnen passieve en thematische beleggingsoplossingen.

Aandeleninkoopprogramma op schema

Het bestaande aandeleninkoopprogramma ter waarde van 3 miljard pond verloopt volledig volgens plan. In het eerste kwartaal van 2026 werd reeds 0,7 miljard pond uitgevoerd, waardoor nog 2,3 miljard pond resteert om over de komende elf maanden af te werken.

Volgens Guglielmo biedt dit programma een duidelijke ondersteuning voor de aandeelhoudersrendementen en illustreert het de sterke kasgeneratiecapaciteit van de groep.

Sterke klanteninstroom en groeiende AI‑aanpak

De commerciële tractie bij klanten blijft bijzonder sterk, met een uitgesproken toename in de adoptie van LSEG Everywhere. Deze oplossing beschouwt de analist als een belangrijke motor voor toekomstige datamonetisatie, aangezien klanten hiermee toegang krijgen tot bredere en diepere datasets binnen één platform.

Parallel evolueert ook de uitrol van AI‑toepassingen positief. LSEG Workspace AI Deep Research is inmiddels volledig toegankelijk via Microsoft Teams, wat de integratie in dagelijkse workflows versnelt. Workspace AI Search bevindt zich nog in een testfase, met een bredere commerciële uitrol die in de komende maanden wordt verwacht.

Volgens de analist creëren deze AI‑oplossingen op termijn een bijkomende groeipool, naarmate LSEG zijn datasets verder uitbreidt en evolueert naar volledige commerciële implementatie van AI‑gedreven diensten.

Positionering binnen artificiële intelligentie

LSEG bevindt zich volgens de analist in een sterke positie om zijn datasets te integreren in AI‑gedreven modellen en toepassingen. De combinatie van rijke, betrouwbare data en toenemende AI‑functionaliteit versterkt de strategische relevantie van het platform voor professionele gebruikers.

In die context acht Guglielmo de eerdere koersdruk op het aandeel overdreven. LSEG werd meegesleurd in een bredere correctie binnen software‑ en SaaS‑aandelen, terwijl de fundamentele vooruitzichten ongewijzigd sterk blijven.

Waardering blijft aantrekkelijk

Op waarderingsvlak noteert LSEG rond 18,1 keer de verwachte winst voor 2027, wat grofweg in lijn ligt met Europese sectorgenoten. Tegelijk blijft het aandeel verhandeld tegen een korting ten opzichte van Amerikaanse peers, die eerder rond 20 keer de winst noteren.Volgens Guglielmo biedt deze relatieve waarderingskloof bijkomend opwaarts potentieel, zeker gezien de structurele groeimogelijkheden via data, indexproducten en AI‑toepassingen.

KBC Securities over LSEG

De KBC Securities‑analist beschouwt de resultaten van LSEG als duidelijk positief. De lichte meevaller in ASV‑groei, de stabiele inkomensontwikkeling en vooral het omvangrijke nieuwe aandeleninkoopprogramma ondersteunen het vertrouwen in het aandeel. Tegelijk acht hij de strategische positionering rond data en artificiële intelligentie goed onderbouwd.

Guglielmo hanteert voor LSEG een koersdoel van 11.500 pence met een “Kopen”-aanbeveling.

WDP levert solide kwartaalresultaten en bevestigt groeipad tot 2030

WDP publiceerde een degelijk operationeel kwartaalresultaat waarbij de EPRA‑winst per aandeel licht boven de verwachtingen uitkwam. Ondanks een lichte afkoeling van de like‑for‑like groei blijft de bezettingsgraad bijzonder hoog en blijft de ontwikkelingspijplijn stevig onderbouwd door een hoge pre‑letgraad. De herbevestiging van de winstdoelstellingen tot 2026 en 2030 onderstreept het vertrouwen in het langetermijn groeimodel, aldus KBC Securities‑analist Wim Lewi.

WDP?

WDP (Warehouses De Pauw) ontwikkelt en investeert in logistiek vastgoed (magazijnen en kantoren). De vastgoedportefeuille van WDP bedraagt meer dan 5 miljoen m². Deze internationale portefeuille van semi-industriële en logistieke gebouwen is verspreid over ongeveer 250 sites op logistieke toplocaties voor opslag en distributie in België, Frankrijk, Nederland, Luxemburg, Duitsland en Roemenië.

Operationele prestaties in het eerste kwartaal van 2026

In het eerste kwartaal van 2026 realiseerde WDP een bruto‑huurinkomen van 121,2 miljoen euro, een stijging met 13,5 procent op jaarbasis en duidelijk boven de verwachting van 120,1 miljoen euro. De EPRA‑winst per aandeel kwam uit op 0,38 euro, wat neerkomt op een onderliggende stijging van 5,8 procent tegenover een jaar eerder en licht boven de verwachting van 0,37 euro.

De like‑for‑like huurgroei bedroeg 1,7 procent, wat lager is dan de 2,3 procent over 2025. Deze afname is volgens Wim Lewi het gevolg van tijdelijke frictieleegstand, die een deel van de positieve impact van indexatie en huurherzieningen neutraliseerde.

De bezettingsgraad bleef echter op een uitzonderlijk hoog niveau en kwam uit op 97,3 procent, tegenover 97,7 procent aan het einde van 2025. Ook de gemiddelde looptijd van de huurcontracten bleef stabiel met 5,7 jaar, tegenover 5,6 jaar eind 2025, inclusief zonne‑energiecontracten.

De EPRA‑netto‑actiefwaarde per aandeel steeg naar 22,2 euro, een toename van 3,6 procent tegenover 21,9 euro eind 2025. De EPRA‑net initial yield bleef onveranderd op 5,4 procent.

Ontwikkelingspijplijn biedt sterke visibiliteit

De ontwikkelingspijplijn van WDP blijft volgens de analist een belangrijk fundament van het investeringsverhaal. Momenteel bedraagt de pipeline 430.000 vierkante meter, waarvan tachtig procent reeds vooraf is verhuurd. Deze hoge pre‑letgraad verlaagt het risico aanzienlijk en zorgt voor een sterke voorspelbaarheid van toekomstige kasstromen.

De verwachte netto‑huurinkomstrendementen op deze projecten bedragen gemiddeld 7,3 procent. In het huidige onzekere macro‑economische klimaat beschouwt Wim deze mate van visibiliteit als een belangrijk defensief element binnen de sector.

Volgens WDP onderstreept de aanhoudende geopolitieke onzekerheid, waaronder de blokkade van de Straat van Hormuz, het belang voor Europa om verder in te zetten op economische autonomie en robuuste logistieke en industriële toeleveringsketens. Dat structurele thema ondersteunt volgens het management de vraag naar moderne logistieke infrastructuur op lange termijn.

Herbevestiging van winstdoelstellingen

WDP herhaalde zijn vooruitzichten voor de EPRA‑winst per aandeel over 2026 op 1,60 euro, nagenoeg in lijn met de marktverwachting van 1,61 euro. Daarnaast bevestigde het bedrijf ook zijn langetermijndoelstelling van een EPRA‑winst per aandeel van 2,00 euro tegen 2030.

Die doelstelling impliceert een gemiddelde jaarlijkse groei van ongeveer zes procent. Volgens Wim getuigt dit van vertrouwen in de uitvoerbaarheid van de groeistrategie en de rendabiliteit van toekomstige investeringen.

Balans blijft solide en voorspelbaar

Op balansvlak bleef de financiële positie van WDP robuust. De loan‑to‑value‑ratio steeg licht naar 40,3 procent, tegenover 40,1 procent eind 2025. De aangepaste verhouding tussen nettoschuld en EBITDA bleef ongewijzigd op 7,5 keer.

De gemiddelde kost van de schulden bleef stabiel op 2,4 procent, terwijl de ongebruikte kredietlijnen uitkomen op 1,6 miljard euro, tegenover 1,7 miljard euro eind 2025. De reële waarde van de vastgoedportefeuille steeg verder naar 8,7 miljard euro, tegenover 8,6 miljard euro eind 2025.

“Blend30”-strategie bevestigt groeivertrouwen

Binnen de “Blend30”-strategie voorziet WDP jaarlijks ongeveer 500 miljoen euro aan investeringen over de komende vier tot vijf jaar. Deze investeringen zullen grotendeels worden gefinancierd via interne middelen en gerichte bijdragen in natura, zogenaamde contributions in kind.

Volgens Wim verwacht WDP dat de loan‑to‑value‑ratio rond 40 procent zal blijven, met een bovengrens van 45 procent. Die aanpak laat toe om groei te realiseren zonder zware verwatering via grote kapitaalverhogingen, terwijl tegelijk voldoende financiële flexibiliteit behouden blijft.

Daarnaast beschikt WDP over ruime middelen om zowel de lopende ontwikkelingspijplijn af te werken als verder te investeren in het strategische “Energy as a Business”-plan, waarbij energie‑oplossingen een steeds belangrijkere rol spelen binnen het vastgoedmodel.

KBC Securities over WDP

Volgens de KBC Securities‑analist blijft WDP aantrekkelijk gewaardeerd in verhouding tot zijn stabiel groeiprofiel. De combinatie van hoge bezettingsgraden, een sterk voorverhuurde ontwikkelingspijplijn en een solide balans biedt bescherming in een volatiele macro‑economische omgeving. De nieuwe “Blend30”-strategie, met een vooropgestelde jaarlijkse groei van zes procent in EPRA‑winst per aandeel, onderstreept volgens de analist het vertrouwen in de toekomstige rendabiliteit.

Wim herhaalt zijn kopen-aanbeveling en koersdoel van 32 euro. .

Bedrijfsnieuws uit Amerika

Intel verrast beleggers met sterke vooruitzichten dankzij oplopende vraag naar AI servers.

- De chipfabrikant voorspelt voor het tweede kwartaal een omzet die ruim boven de gemiddelde analistenverwachting ligt, gedreven door sterk toenemende vraag naar serverprocessoren voor AI toepassingen in datacenters. Intel rekent op een omzet van 13,8 tot 14,8 miljard dollar en een aangepaste winst van 0,20 dollar per aandeel, tegenover een gemiddelde analistenverwachting van respectievelijk 13,07 miljard dollar en 0,09 dollar per aandeel. De vooruitzichten onderstrepen het herstel onder CEO Lip Bu Tan, die inzet op kostenbesparingen, strategische deals en een herpositionering rond AI gerelateerde CPU’s.

Regeneron Pharmaceuticals sluit prijsakkoord met Amerikaanse overheid en vermijdt invoertarieven.

- Het biotechnologiebedrijf heeft een akkoord gesloten met de Amerikaanse overheid om de prijzen van zijn geneesmiddelen voor onder meer Medicaid patiënten en cashbetalende klanten fors te verlagen. In ruil krijgt Regeneron een vrijstelling van invoertarieven op geneesmiddelen en verbindt het zich tot zogenoemde “meest begunstigde natie”-prijzen, rechtstreekse verkoop via het platform TrumpRx en miljardeninvesteringen in de Verenigde Staten. Met het akkoord wordt het laatste grote farmabedrijf aangesloten bij het bredere prijsinitiatief, dat volgens de overheid 86 procent van de merkgeneesmiddelenmarkt in de VS omvat.

Baker Hughes profiteert van sterke industriële vraag en overtreft winstverwachtingen.

- De Amerikaanse dienstverlener voor de olie en gassector heeft in het eerste kwartaal beter dan verwachte resultaten geboekt, geholpen door sterke vraag naar industriële en energietechnologie. De aangepaste winst kwam uit op 0,58 dollar per aandeel, ruim boven de gemiddelde analistenverwachting van 0,49 dollar, terwijl de omzet steeg tot 6,59 miljard dollar, tegenover 6,35 miljard voorzien. De groei werd gedragen door een sterke toename van orders in de Industrial & Energy Technology divisie, onder meer door hogere elektriciteitsvraag van datacenters en investeringen in LNG en energie infrastructuur.

Tesla vertraagt uitrol van robotaxi’s en tempert verwachtingen voor 2026.

- De producent van elektrische voertuigen uit de Verenigde Staten rolt zijn robotaxi activiteiten trager uit dan eerder aangekondigd, omdat het bedrijf een voorzichtigere aanpak hanteert rond veiligheid en grootschalige uitrol. CEO Elon Musk gaf aan dat robotaxi’s tegen het einde van het jaar actief moeten zijn in een dozijn staten, maar temperde de verwachtingen door te zeggen dat de activiteit dit jaar nog geen grote impact zal hebben op de resultaten. Analisten wijzen op herhaalde vertragingen in eerdere beloftes rond zelfrijdende technologie en benadrukken dat de commerciële doorbraak later komt dan beleggers hadden gehoopt.

Warner Bros Discovery krijgt groen licht voor megafusie maar botst op verzet rond CEO beloning.

- Het mediabedrijf kreeg goedkeuring van zijn aandeelhouders voor de geplande megafusie ter waarde van 110 miljard dollar met Paramount Skydance, maar zag tegelijk een adviserend stemadvies tegen de voorgestelde beloningspakketten voor het management. Vooral de mogelijke vergoeding tot 887 miljoen dollar voor CEO David Zaslav bij afronding van de deal stuitte op kritiek van aandeelhouders en proxystemadviesbureaus. Met de aandeelhoudersstemming achter de rug verschuift de focus nu naar toezichthouders in de Verenigde Staten en Europa, die de impact op concurrentie en marktstructuur zullen onderzoeken.

Blackstone verdedigt langetermijnpotentieel van private credit ondanks tijdelijke uitstroom.

- De Amerikaanse vermogensbeheerder gespecialiseerd in alternatieve beleggingen benadrukte de blijvende aantrekkelijkheid van private credit, ondanks toenemende twijfels bij beleggers over de sector. Het bedrijf zag sterke instromen die het beheerd vermogen boven 1,3 biljoen dollar duwden, vooral vanuit institutionele klanten en verzekeraars, al kende het vlaggenschipfonds BCRED wel ongebruikelijk hoge uitstroom door enkele grote beleggers. Bestuurders wijzen erop dat de langetermijnrendementen en de vraag naar private kredietoplossingen robuust blijven, ondanks marktvolatiliteit en zorgen over blootstelling aan software en AI ontwikkelingen.

Nike snijdt in personeelsbestand om kosten te drukken na aanhoudende omzetdruk.

- De sportkleding- en schoenenproducent schrapt ongeveer 1.400 banen om zijn organisatie te stroomlijnen na een jarenlange omzetdip. De ontslagen, goed voor net geen 2 procent van het wereldwijde personeelsbestand, treffen vooral technologie en operationele functies in Noord Amerika, Europa en Azië en volgen op eerdere herstructureringen. Nike kampt met aanhoudende margedruk door kortingen, wisselend succes van nieuwe productlanceringen en toenemende concurrentie van snellere rivalen, terwijl de verkopen dit kwartaal naar verwachting met 2 tot 4 procent dalen.

Keurig Dr Pepper boekt sterke omzetgroei dankzij frisdranken in de Verenigde Staten.