di. 18 nov 2025

*Fusie van gelijken: Twee bedrijven van vergelijkbare grootte, waarde en strategisch belang besluiten samen te gaan. Het idee is dat geen van beide partijen als “koper” of “overgenomen partij” wordt gezien; ze presenteren het als een partnerschap op gelijke voet.

**All-stock-transactie: De volledige betaling gebeurt in aandelen, niet in cash. Concreet: aandeelhouders van bedrijf A krijgen aandelen van het nieuwe fusiebedrijf in ruil voor hun bestaande aandelen, en hetzelfde geldt voor aandeelhouders van bedrijf B. Er vloeit dus geen geld, maar enkel aandelen.

***Coatingsactiviteiten verwijzen naar alle bedrijfsactiviteiten die te maken hebben met het aanbrengen van een beschermende of decoratieve laag (coating) op een oppervlak

Details van de fusieovereenkomst

Akzo Nobel en Axalta gaan samen in een fusie van gelijken waarbij Axalta-aandeelhouders voor elk aandeel 0,6539 aandelen van Akzo Nobel ontvangen. Akzo zal daarnaast een speciale cashdividend uitkeren aan zijn aandeelhouders ter waarde van 2,5 miljard euro, verminderd met eventuele reguliere dividenden in 2026 vóór afronding van de transactie. Na voltooiing van de fusie, verwacht tegen eind 2026 of begin 2027, zullen Akzo-aandeelhouders 55% van het gecombineerde bedrijf bezitten en Axalta-aandeelhouders 45%.

Financiële impact en synergievoordelen

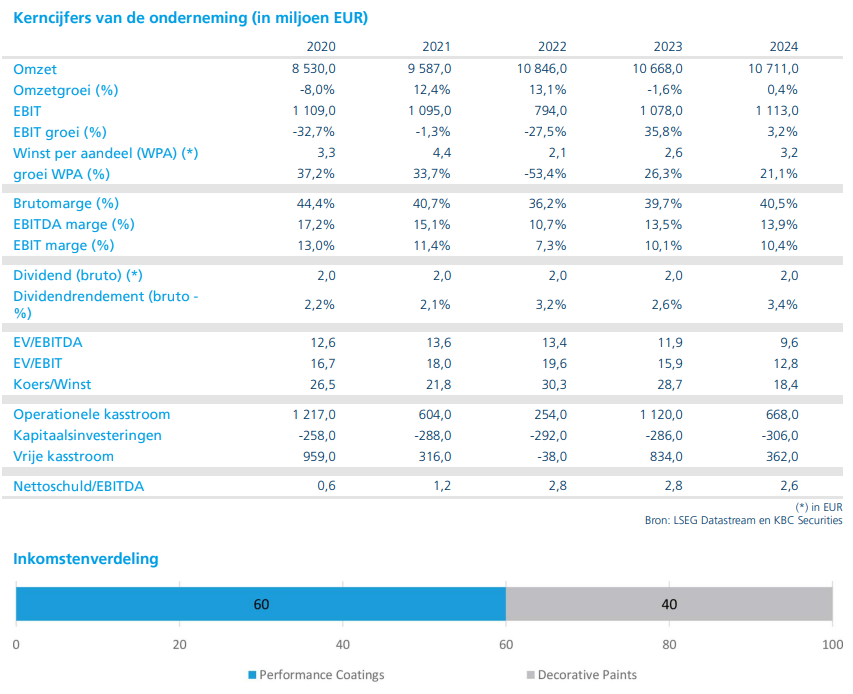

Op basis van de cijfers van vorig jaar zou de gecombineerde groep een omzet* realiseren van circa 16,9 miljard dollar, waarvan 11,6 miljard dollar afkomstig van Akzo en 5,3 miljard dollar van Axalta. De gezamenlijke aangepaste EBITDA** bedraagt 2,7 miljard dollar, met Akzo goed voor 59% en Axalta voor 41%.

*Omzet is het totaalbedrag dat een bedrijf verdient door de verkoop van producten of diensten in een bepaalde periode. Belangrijk detail: Het gaat om de bruto inkomsten, dus vóór aftrek van kosten zoals lonen, huur, grondstoffen, enz. Voorbeeld: Als een bedrijf 10.000 producten verkoopt aan 50 euro per stuk, is de omzet 500.000 euro.

**EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) is de winst van een bedrijf vóór rente (interest), belastingen (taxes), afschrijvingen op materiële activa (depreciation), en afschrijvingen op immateriële activa (amortization). EBITDA geeft een beeld van de operationele winstgevendheid, zonder rekening te houden met financieringsstructuur of boekhoudkundige afschrijvingen. Het is dus een maatstaf voor de kernactiviteit van het bedrijf. Stel een bedrijf heeft een omzet van 500.000 euro en operationele kosten van 300.000 euro, dan is de EBITDA 200.000 euro (want rente, belastingen en afschrijvingen worden nog niet afgetrokken).

Akzo verwacht synergievoordelen* van 600 miljoen dollar vóór belastingen, waarvan 90 procent binnen drie jaar na afronding van de fusie gerealiseerd moet zijn. De huidige aandeleninkoopprogramma’s worden stopgezet. De gecombineerde groep mikt op een schuldgraad** van 2 tot 2,5 keer EBITDA, tegenover respectievelijk 2,6 keer voor Akzo en 2,5 keer voor Axalta.

*Synergievoordelen zijn de extra voordelen die ontstaan wanneer twee bedrijven fuseren of samenwerken, waardoor de gecombineerde entiteit meer waarde creëert dan beide afzonderlijk. Er zijn verschillende soorten synergievoordelen: kostenvoordelen (vb Vermindering van dubbele functies, zoals één HR-afdeling in plaats van twee), inkomstenvoordelen (vb kruisverkoop van producten aan elkaars klanten), financiële synergie (vb lagere financieringskosten door een grotere, stabielere entiteit) en operationele synergie (vb. delen van technologie, knowhow en innovatie).

** De schuldgraad van 2 tot 2,5 keer EBITDA verwijst naar een financiële ratio die aangeeft hoeveel schulden een bedrijf heeft in verhouding tot zijn operationele winst (EBITDA). Als een bedrijf een schuldgraad van 2 heeft, betekent dit dat de totale netto-schuld ongeveer twee keer zo groot is als de jaarlijkse EBITDA. Bij 2,5 keer EBITDA is de schuld nog iets hoger, maar doorgaans nog binnen een aanvaardbare marge voor veel sectoren.

Strategische fit en marktpositie

Axalta boekte in 2024 een omzet van 5,3 miljard dollar, waarvan ongeveer 34,5% in Mobility Coatings (mobiliteitssector), 41% in Refinishes (herstel- en reparatiecoatings) en 24,5% in Industrial (industriële sector). Deze activiteiten bieden een sterke aanvulling op Akzo, dat minder aanwezig is in de mobiliteitssector en herstel- en reparatiecoatings. Het nieuwe bedrijf wordt wereldwijd de tweede grootste speler in verf en coatings, na Sherwin-Williams, met een gediversifieerde portfolio: Decoratief (27%), Refinishes (18%), Mobility (13%), Aerospace (2%), Poedercoatings (12%), Marine & Protective (10%) en Industrieel (18%).

Leiderschap en beursnotering

Greg Poux-Guillaume, huidige CEO van Akzo, zal CEO worden van de gecombineerde groep, terwijl Chris Villavarayan, CEO van Axalta, de rol van Deputy CEO (plaatsvervangend CEO of onderdirecteur) op zich neemt. Carl Anderson, CFO van Axalta, wordt CFO van het nieuwe bedrijf, terwijl Maarten de Vries, CFO van Akzo, met pensioen gaat. De gecombineerde groep streeft naar een uiteindelijke notering op de NYSE.

KBC Securities over Akzo Nobel

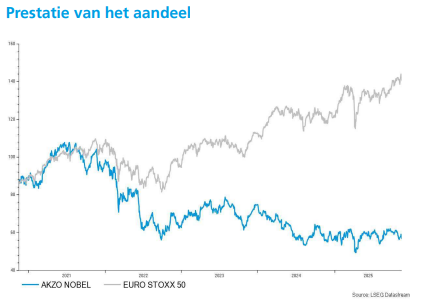

KBC Securities-analist Wim Hoste ziet strategische voordelen in de fusie, maar blijft van mening dat de verf- en coatingssector een relatief laag groeipotentieel heeft. Daarom handhaaft hij zijn “Houden”-aanbeveling voor Akzo Nobel en bevestigt hij het koersdoel van 65 euro.