ma. 20 apr 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 21 april 2026

Bedrijfsresultaten

GE Aerospace, Investor AB, UnitedHealth, General Electric, RTX Corp, BHP, Intuitive Surgery, Chubb, Capital One Financial, 3M, Thales, ASMI, Dr Horton, EQT, United Airlines, Equifax, Beiersdorf, Moncler, Saipem, Enagas, Vivendi, Barco, Atos, Boiron

Ex-dividend

Adecco, Airbs, Banca Mediolanum, Dell Tech, Ferrari, Hermes, NSI, Service Properties, TF1, Vinci

Macro-economie

VS: ADP, kleinhandelsverkopen (apr), Philadelphia Fed (apr), pending home sales (mar)

VK: werkloosheid (feb)

EMU: ZEW index (apr)

Duitsland: ZEW-index (apr)

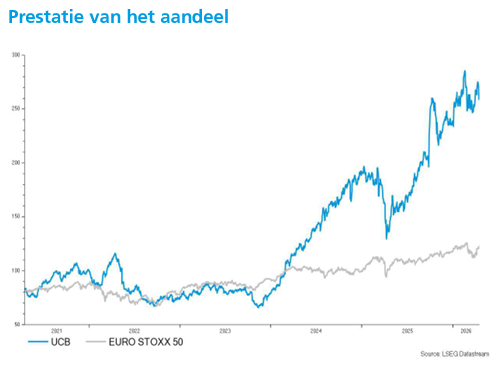

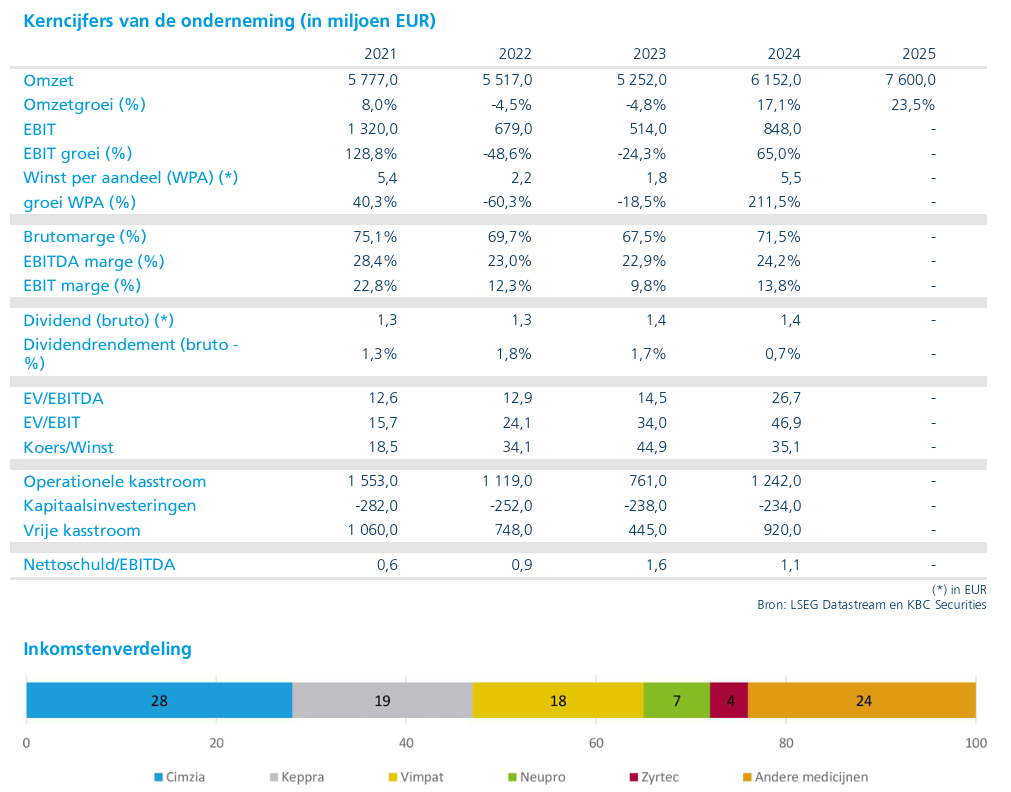

UCB zet eerste stap in regeneratieve celtherapie met overname van Neurona Therapeutics

UCB versterkt zijn epilepsieportefeuille met de overname van Neurona Therapeutics, inclusief het veelbelovende celtherapieproject NRTX‑1001. Het kandidaat‑geneesmiddel liet in vroege klinische studies een sterke daling van het aantal invaliderende epileptische aanvallen (aanvallen die het dagelijks functioneren ernstig verstoren of onmogelijk maken) zien bij patiënten voor wie nauwelijks behandelingsopties bestaan, zegt KBC Securities‑analist Jacob Mekhael.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

Overname van Neurona Therapeutics

UCB kondigde aan dat het een definitieve overeenkomst heeft gesloten voor de overname van het Amerikaanse biotechnologiebedrijf Neurona Therapeutics. Die overname omvat ook Neurona’s belangrijkste ontwikkelingsproject, NRTX‑1001, een innovatieve celtherapie voor geneesmiddelenresistente epilepsie.

Volgens de voorwaarden van de overeenkomst betaalt UCB een voorafbetaling van 650 miljoen dollar, aangevuld met maximaal 500 miljoen dollar aan mogelijke mijlpaalbetalingen die afhangen van klinische, regelgevende en commerciële doelstellingen. De afronding van de transactie wordt verwacht tegen het einde van het tweede kwartaal van 2026.

Focus op geneesmiddelenresistente epilepsie

Het centrale activum in de overname is NRTX‑1001, een celtherapie die momenteel wordt geëvalueerd in fase 1/2‑studies bij patiënten met geneesmiddelenresistente mesiale temporaalkwab‑epilepsie.

De therapie wordt toegediend als een eenmalige, minimaal invasieve behandeling rechtstreeks in de hersenen. Het doel is om specifieke cellen in te brengen die de remmende neurotransmitter GABA produceren. Daarmee wil men de overactieve neuronale netwerken herstellen en opnieuw in balans brengen, wat kan leiden tot een duurzame vermindering van epileptische aanvallen.

Veelbelovende vroege klinische resultaten

Volgens Jacob Mekhael zijn de eerste klinische resultaten bijzonder bemoedigend. In de lopende fase 1/2‑studies werd bij patiënten met geneesmiddelenresistente unilaterale mesiale temporaalkwab‑epilepsie een gemiddelde daling van ongeveer 80 procent in invaliderende epileptische aanvallen waargenomen, vier tot zes maanden na toediening van de therapie.

Voor deze patiëntengroep zijn de huidige behandelingsmogelijkheden zeer beperkt. Wanneer medicijnen onvoldoende effect hebben, blijven vaak enkel ingrijpende hersenchirurgie of neuromodulatie als alternatieven over. Een eenmalige celtherapie met potentieel langdurig effect zou daarom een belangrijke medische doorbraak kunnen betekenen.

Regulatorische erkenning en verdere ontwikkeling

NRTX‑1001 geniet bovendien belangrijke regulatorische erkenning. In de Verenigde Staten heeft de therapie de RMAT‑status (Regenerative Medicine Advanced Therapy) gekregen van de geneesmiddelenwaakhond FD. Zo krijgt NRTC-1001 een intensievere begeleiding door de FDA, zijn er versnelde ontwikkelpaden mogelijk en is er meer flexibiliteit in klinische ontwikkeling.

In Europa werd het project opgenomen in het PRIME‑programma van het EMA, wat wijst op een versnelde en intensievere begeleiding van de verdere ontwikkeling.

UCB plant om in 2026 te starten met een fase 3‑programma voor NRTX‑1001. Volgens gegevens op clinicaltrials.gov staat een fase 3‑studie gepland onder de naam EPIC (NCT05135091). Die studie zou naar verwachting 88 patiënten includeren, met als geraamde datum voor het behalen van het primaire eindpunt februari 2029.

Financiële impact voor UCB

Na afronding van de overname bevestigt UCB dat de omzetverwachtingen voor 2026 ongewijzigd blijven. Wel is er een aanpassing van de winstgevendheidsvooruitzichten. De aangepaste EBITDA*‑groei wordt nu verwacht uit te komen tussen 8 à 15% tegen constante wisselkoersen. Eerder werd nog uitgegaan van een 8 à 19% procentgroei.

*Aangepaste EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, of in het Nederlands:

winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen, maar dan 'aangepast': zonder invloed van éénmailge elementen.

Gecorrigeerd voor andere eenmalige operationele effecten in 2025 verwacht UCB voor 2026 een aangepaste EBITDA‑groei in een vork van midden‑tien tot midden‑twintig procent tegen constante wisselkoersen, tegenover een eerdere verwachting van hoge tien tot hoge twintig procent. Deze vooruitzichten houden geen rekening met mogelijke gevolgen van Amerikaanse invoertarieven of eventuele effecten van ‘most favoured nation’‑regelgeving, aangezien hierover nog geen definitieve beslissingen zijn genomen.

Strategische positionering van UCB

Volgens Jacob Mekhael past deze overname in de bredere strategie van UCB. De immunologie‑activiteiten van het bedrijf bevinden zich momenteel in een sterke groeifase, onder meer dankzij Bimzelx. Dat geeft UCB de financiële ruimte om zijn balans aan te wenden voor gerichte strategische investeringen in andere therapeutische domeinen.

Epilepsie is een kerngebied waarin UCB historisch gezien veel expertise heeft opgebouwd, zowel op klinisch als commercieel vlak. Met de overname van Neurona zet het bedrijf zijn eerste stap in het domein van regeneratieve celtherapieën, een belangrijk nieuw technologieplatform met potentieel baanbrekende toepassingen.

KBC Securities over UCB

KBC Securities‑analist Jacob Mekhael is positief over de strategische logica van de overname. Volgens hem versterkt UCB zijn epilepsieportefeuille op een moment dat de immunologie‑activiteiten voldoende draagkracht bieden. De analist benadrukt vooral het potentieel van NRTX‑1001 om duurzame reducties in epileptische aanvallen te realiseren bij een moeilijk behandelbare patiëntengroep.

KBC Securities handhaaft voor UCB een koersdoel van 284 euro, samen met een “Kopen”‑aanbeveling.

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse aandelenfutures daalden licht na een recordrally vorige week, omdat afnemende vooruitzichten op een einde van het Iran-conflict beleggers aanzetten tot meer voorzichtigheid. Ook Europese aandelen gingen lager, nadat Washington meldde een Iraans vrachtschip te hebben onderschept dat de blokkade probeerde te omzeilen en Teheran vergelding aankondigde. Daartegenover stond een stijging van de Japanse Nikkei, die opnieuw richting het recordniveau van vorige week ging. Het aanhoudende optimisme rond artificiële intelligentie woog zwaarder dan de zorgen over de crisis in het Midden-Oosten. Chinese aandelen stegen naar het hoogste niveau in één maand en ook Hongkong won terrein, gestuwd door tekenen van economische weerbaarheid in China en nieuwe marktvriendelijke beleidsmaatregelen.

- De olieprijzen gingen fors hoger doordat het scheepvaartverkeer door de Straat van Hormuz grotendeels stil bleef liggen. De goudprijs daalde, onder invloed van een sterkere dollar en hernieuwde inflatievrees.

Topnieuws

Staakt-het-vuren in gevaar na inbeslagname Iraans schip door VS, Iran wijst vredesgesprekken af

- Een staakt-het-vuren tussen de Verenigde Staten en Iran leek in gevaar te komen nadat de VS aankondigden een Iraans vrachtschip te hebben onderschept dat probeerde de blokkade te doorbreken. Teheran beloofde vergelding en weigerde voorlopig deel te nemen aan nieuwe vredesgesprekken.

Fed-nominaat Warsh bereidt zich voor op cruciale monetaire test in Senaat

- Na meer dan tien jaar kritiek op de Amerikaanse centrale bank staat voormalig Fed-gouverneur Kevin Warsh dinsdag voor een belangrijk moment tijdens een hoorzitting in de Senaat. Wetgevers zullen de beoogde Fed-voorzitter onder druk zetten om zijn visie op monetair beleid, economie en zijn oproep tot fundamentele hervormingen concreet toe te lichten.

Energieopslagdivisie van Tesla vangt klappen op nu automarges dalen en kredieten wegvallen

- De zonne- en energieactiviteiten van Tesla zullen waarschijnlijk beter presteren dan de geplaagde kernactiviteit in elektrische voertuigen wanneer het bedrijf deze week zijn kwartaalcijfers publiceert. Dat wijst op veerkracht terwijl Tesla slechts geleidelijk vooruitgang boekt met robots en zelfrijdende technologie.

QXO sluit deal van 17 miljard dollar voor overname van TopBuild

- De Amerikaanse distributeur van bouwmaterialen QXO heeft zondag een overnameakkoord van 17 miljard dollar gesloten voor bouwmaterialendistributeur en -installateur TopBuild. Daarmee zet het bedrijf, geleid door miljardair en dealmaker Brad Jacobs, zijn overnamegolf verder.

Amerikaans Hooggerechtshof buigt zich over bevoegdheid SEC inzake ‘disgorgement’

- Het Amerikaanse Hooggerechtshof zal zich maandag buigen over de bevoegdheid van de Securities and Exchange Commission om winsten terug te vorderen die voortkomen uit illegale activiteiten. Die financiële sanctie, bekend als disgorgement, vormt een belangrijke pijler van het toezicht op Wall Street.

Aandelen in de kijker

Alphabet & Marvell Technology: Google voert gesprekken met Marvell Technology om twee nieuwe chips te ontwikkelen die gericht zijn op het efficiënter draaien van AI‑modellen, zo meldde The Information zondag op basis van twee ingewijden. Eén van de chips is een geheugenverwerkingsunit die moet samenwerken met Google’s tensor processing unit. De andere chip betreft een nieuwe TPU die specifiek is ontworpen voor het uitvoeren van AI‑modellen. Volgens het rapport willen de bedrijven het ontwerp van de geheugenverwerkingsunit al volgend jaar afronden, waarna deze naar de testproductie gaat.

American Airlines Group & United Airlines Holdings: American Airlines liet vrijdag weten geen interesse te hebben in een fusie met United Airlines en geen dergelijke gesprekken te hebben gevoerd. Dat verkleint de kans op een ingrijpende deal die de sector zou hervormen en die bovendien op zware regulatoire tegenstand zou stuiten. Een fusie tussen twee van de grootste Amerikaanse netwerkmaatschappijen zou de grootste consolidatie in meer dan tien jaar betekenen en de binnenlandse markt, die al wordt gedomineerd door vier vergelijkbaar grote spelers, verder verkrappen. Inclusief internationale vluchten waren United en American in 2025 al ’s werelds twee grootste luchtvaartmaatschappijen gemeten naar beschikbare capaciteit, volgens gegevens van OAG. Die schaal zou evenwel uitzonderlijk kritisch worden bekeken door toezichthouders, vakbonden en consumentenorganisaties die vrezen voor hogere tarieven en minder concurrentie, waardoor de kans op goedkeuring volgens analisten en sectorbronnen gering is.

Apple: Apple heeft geen gegevens ingediend die werden opgevraagd door de Indiase mededingingsautoriteit nadat een onderzoek had vastgesteld dat de Amerikaanse groep haar dominante positie op de markt voor iPhone‑apps heeft misbruikt. Dat heeft de toezichthouder ertoe aangezet om versneld toe te werken naar een definitieve hoorzitting over mogelijke sancties volgende maand. Apple gaf eerder aan te vrezen voor een boete tot 38 miljard dollar indien de toezichthouder de wereldwijde omzet als basis zou nemen voor de berekening. Volgens een bevel van de Competition Commission of India, ingezien door Reuters, heeft Apple “voldoende kansen gekregen” om bezwaren of voorstellen in te dienen, maar liet het bedrijf ook na de vereiste financiële informatie te bezorgen.

Apple & Masimo: Een Amerikaanse handelsrechtbank heeft vrijdag in het voordeel van Apple geoordeeld in een zaak die was aangespannen door het medtechbedrijf Masimo, dat een herinvoering van een importverbod op Apple Watches nastreefde. De International Trade Commission sloot de zaak nadat zij had beslist geen herziening door te voeren van een voorlopige uitspraak van maart, waarin werd gesteld dat Apple’s herontworpen horloges geen inbreuk maken op Masimo‑patenten rond zuurstofsaturatiemeting. Apple bedankte de ITC en stelde dat de beslissing het mogelijk maakt deze belangrijke gezondheidsfunctie te blijven aanbieden. Volgens Apple voert Masimo al meer dan zes jaar een agressieve juridische campagne, waarvan bijna alle claims zijn verworpen.

AST SpaceMobile: De herbruikbare booster van de New Glenn‑raket, die zondag vanuit Florida werd gelanceerd door Blue Origin van Jeff Bezos, landde succesvol, maar de raket slaagde er niet in de communicatiesatelliet van AST SpaceMobile in de juiste baan te brengen. AST verklaarde dat de BlueBird‑7‑satelliet door de bovenste rakettrap in een lagere dan geplande baan werd geplaatst. Hoewel de satelliet loskwam van het lanceervoertuig en werd ingeschakeld, is de hoogte te laag om langdurige operaties mogelijk te maken met de ingebouwde voortstuwing. De satelliet zal daarom uit zijn baan worden gehaald.

AstraZeneca: De farmagroep meldde dat het experimentele geneesmiddel tozorakimab in een laat‑stadiumstudie een “betekenisvolle vermindering” liet zien van matige tot ernstige opstoten bij patiënten met chronische obstructieve longziekte (COPD). Daarmee wordt voortgebouwd op positieve resultaten van vorige maand. In de MIRANDA‑studie werd het primaire eindpunt gehaald met een statistisch significante en klinisch relevante daling van het jaarlijkse aantal exacerbaties bij zowel huidige als voormalige rokers. Patiënten die ondanks standaard inhalatiebehandeling zware opstoten bleven ervaren, kregen om de twee weken 300 milligram tozorakimab of een placebo bovenop de standaardzorg.

Berkshire Hathaway: CEO Greg Abel heeft aandelen verkocht die eerder werden beheerd door Todd Combs, één van de voormalige beleggingsmanagers van Warren Buffett, zo meldde The Wall Street Journal vrijdag op basis van ingewijden. De stap volgt op het vertrek van Combs in december, toen hij overstapte naar JPMorgan Chase, en geldt als één van de duidelijkste portefeuillewijzigingen sinds Abel in januari Buffett opvolgde als CEO. Buffett blijft voorzitter van de raad van bestuur. Volgens de krant is Abel niet van plan iemand aan te stellen om het beleggingsbeheer te versterken. Berkshire maakt niet bekend welke aandelenposities door Combs en door Ted Weschler, die wel bij Berkshire blijft, werden beheerd.

Fervo Energy: De geothermische ontwikkelaar rapporteerde een lagere jaaromzet in documenten voor een Amerikaanse beursgang. Het bedrijf wil de opbrengst gebruiken voor algemene bedrijfsdoeleinden, waaronder projectbouw, de uitbreiding van de ontwikkelingspijplijn en de aankoop van land. Fervo wil noteren op de Nasdaq onder het symbool FRVO.

Global Medical Response: De aanbieder van dringende medische hulpdiensten diende vrijdag een aanvraag voor een beursgang in in de Verenigde Staten. J.P. Morgan, KKR, BofA Securities, Barclays en Goldman Sachs treden op als begeleidende banken. Het bedrijf wil noteren op de New York Stock Exchange onder het symbool GMRS.

HDFC Bank: De Indiase bank rapporteerde een sterker dan verwachte winstgroei in het vierde kwartaal, gesteund door een herstel van de consumentenkredietverlening, al bleven de rentemarges onder druk. De nettowinst bedroeg 192,2 miljard Indiase roepie voor het kwartaal eindigend op 31 maart, tegenover 176,16 miljard een jaar eerder. De kredietverlening steeg met 12 procent, vooral dankzij hypotheken en persoonlijke leningen. De nettorentemarge bleef stabiel op 3,38 procent maar ligt nog steeds onder het niveau van vier procent van vóór de fusie met moedergroep HDFC Ltd in 2023.

Meta Platforms: Het socialemediabedrijf is van plan op 20 mei een eerste grote ontslagronde door te voeren, waarbij ongeveer 10 procent van het wereldwijde personeelsbestand, of bijna 8.000 werknemers, vertrekt. Later dit jaar volgen mogelijk bijkomende ontslagen, afhankelijk van de verdere ontwikkeling van artificiële‑intelligentietechnologie.

QXO & TopBuild: QXO heeft een akkoord van 17 miljard dollar gesloten voor de overname van TopBuild. Aandeelhouders van TopBuild kunnen kiezen tussen 505 dollar in cash of 20,2 aandelen QXO per aandeel TopBuild, onder de voorwaarde dat ongeveer 45 procent van de transactie in cash en 55 procent in aandelen wordt betaald. De cashprijs impliceert een premie van 23,1 procent ten opzichte van de slotkoers van vrijdag.

Tesla: De producent van elektrische voertuigen rolt zijn robotaxidienst uit in Dallas en Houston. Daarmee breidt Tesla zijn jonge dienst verder uit in de Verenigde Staten, na de lancering in Austin vorig jaar. De dienst werd aangekondigd via het officiële Tesla‑robotaxiaccount op X, met beelden van Model Y‑voertuigen zonder bestuurder op de voorzetels. Details over vlootomvang of prijzen werden niet vrijgegeven.

Aanbevelingen

Carpenter Technology: JPMorgan verhoogt het koersdoel naar 465 dollar, van 394 dollar, en wijst daarbij op de beperkte blootstelling aan het conflict in het Midden-Oosten en het optimisme over een verdere marge‑uitbreiding in de resultaten van het derde kwartaal.

Hershey: JPMorgan verlaagt het koersdoel naar 211 dollar, van 230 dollar, vanwege licht zwakkere winstverwachtingen voor 2027.

International Business Machines: Jefferies verlaagt het koersdoel naar 320 dollar, van 370 dollar, en verwijst naar een gebrek aan momentum in de AI‑initiatieven en de anorganische groei van het bedrijf.

Tesla: Jefferies verhoogt het koersdoel naar 350 dollar, van 300 dollar, op basis van verwachtingen van een hogere middellangetermijngroei.

Ulta Beauty: Jefferies verhoogt het koersdoel naar 700 dollar, van 635 dollar, nu het vertrouwen toeneemt in de duurzaamheid van de omzet, ondersteund door een verbredende beautymarkt en hernieuwde interesse in make‑up.

Moody’s zet het mes in Belgische kredietscore

De bedenkelijke primeur was vorig jaar weggelegd voor kredietbeoordelaar Fitch, maar vrijdag degradeerde ook concurrent Moody’s de Belgische kredietrating van de “AA”-categorie naar “A”. Of nog: van een zeer sterk kredietprofiel met zeer laag risico op wanbetaling, naar een sterk profiel met laag risico. De terugbetalingscapaciteit is goed, maar mogelijk kwetsbaarder voor economische tegenwind. De resterende van de “grote drie”, S&P, is voorlopig de uitzondering met een AA kredietrating (negatieve outlook) maar velt volgende week vrijdag haar oordeel. Lees hier het artikel van Mathias Van Der Jeugt uit de marktenzaal van KBC.

Bedrijfsnieuws uit Amerika

Meta schrapt banen om AI‑investeringen te versnellen

- Het Amerikaanse technologiebedrijf achter Facebook en Instagram plant een eerste grote ontslagronde op 20 mei, waarbij ongeveer 10% van het personeelsbestand of bijna 8.000 banen zou verdwijnen. Later dit jaar kunnen nog bijkomende ontslagen volgen, terwijl Meta zwaar blijft investeren in artificiële intelligentie om efficiënter te werken met minder managementlagen. Ondanks een omzet van meer dan 200 miljard dollar en een winst van 60 miljard dollar vorig jaar ziet Meta AI als hefboom om met een kleinere organisatie verder te groeien.

Apple veegt importverbod op Apple Watch van tafel

- Het Amerikaanse technologiebedrijf behaalde een belangrijke juridische overwinning tegen medtechbedrijf Masimo, waardoor een importverbod op Apple Watches opnieuw werd opgeheven. Een Amerikaanse handelscommissie oordeelde dat aangepaste Apple Watches geen inbreuk maken op patenten rond het meten van zuurstof in het bloed, waardoor Apple deze functie kan blijven aanbieden. Het juridische conflict tussen beide bedrijven loopt verder via andere procedures, ondanks een eerdere schadevergoeding van 634 miljoen dollar aan Masimo.

AEVEX profiteert van defensiehonger bij beursdebuut

- Het Amerikaanse defensiebedrijf kende een sterke beursstart in New York, waar het aandeel bij opening 15% hoger noteerde. AEVEX haalde 320 miljoen dollar op met zijn beursgang en profiteert van toenemende interesse in defensiegerelateerde bedrijven, aangezien overheden wereldwijd hun militaire uitgaven verhogen en drones een grotere rol spelen in moderne conflicten. Het bedrijf blijft wel sterk afhankelijk van overheidsbudgetten, voornamelijk uit de Verenigde Staten.

Eli Lilly tempert verwachtingen rond bereik afslankmedicijnen

- De Amerikaanse farmagroep verwacht dat afslankmedicijnen op termijn slechts ongeveer de helft van de mensen met overgewicht of obesitas zullen bereiken. Volgens CEO David Ricks gebruikt vandaag slechts één op de tien mensen die baat zouden hebben bij deze middelen GLP‑1‑medicatie, onder meer door hoge kosten, beperkte productiecapaciteit en trage opschaling. Met maandprijzen tussen 149 en 349 dollar blijven deze geneesmiddelen voorlopig vooral toegankelijk voor financieel sterkere patiënten.

Kailera Therapeutics maakt sterke entree in obesitasmarkt

- Het Amerikaanse biotechbedrijf maakte een sterke beursstart op Nasdaq, met een koersstijging van 62,5%. Beleggers tonen veel interesse in nieuwe obesitasmedicijnen, een markt die tegen het einde van het decennium kan uitgroeien tot 150 miljard dollar per jaar. Het belangrijkste middel van Kailera bevindt zich nog in een late testfase, met resultaten pas verwacht tegen 2028.

GE Vernova moet werkzaamheden aan offshorewindpark voortzetten

- De Amerikaanse producent van energie‑infrastructuur en windturbines mag van een rechter in Massachusetts voorlopig niet stoppen met werkzaamheden aan het grootste offshorewindpark van New England. De rechtbank oordeelde dat een abrupt vertrek het project van 4,5 miljard dollar ernstig zou schaden, ondanks een lopend geschil over achtergehouden betalingen na een defect in 2024. GE Vernova blijft betrokken bij de veilige voortzetting van het project, dat stroom levert aan Massachusetts en het regionale net.

Autoliv overtreft winstverwachtingen in eerste kwartaal

- De aandelen van de producent van airbags en veiligheidssystemen stegen nadat de aangepaste winst per aandeel in het eerste kwartaal uitkwam op 2,05 dollar, boven de Wall Street‑consensus van 1,83 dollar. Ook de omzet van 2,75 miljard dollar lag boven de hoogste analistenverwachting.

Onto Innovation verrast positief met sterke kwartaalomzet

- De producent van apparatuur voor procescontrole in de halfgeleiderindustrie zag zijn aandeel stijgen nadat de voorlopige kwartaalomzet ruim boven de marktverwachtingen uitkwam, wat wijst op aanhoudend sterke vraag vanuit chipfabrikanten.

Alcoa ziet winst en omzet onder druk komen

- De aandelen van de aluminiumproducent daalden nadat Alcoa een aangepaste winst van 1,40 dollar per aandeel rapporteerde, lager dan de verwachte 1,49 dollar. Ook de omzet van 3,19 miljard dollar bleef onder de analistenconsensus van 3,28 miljard dollar.

Ally Financial stelt beleggers gerust met beter dan verwachte winst

- De Amerikaanse bank overtrof de winstverwachtingen met een resultaat van 1,11 dollar per aandeel in het eerste kwartaal, boven de consensus van 0,93 dollar. De omzet van 2,10 miljard dollar bleef wel licht onder de ramingen, maar beleggers reageerden positief op de winstkracht.

Europees aandelennieuws

Bayer vangt bot bij Amerikaanse rechter in zaak rond Erleada‑reclame.

- De Duitse farmagroep kreeg van een Amerikaanse rechter geen verbod om vermeend misleidende reclame van Johnson & Johnson over het prostaatkankermiddel Erleada te blokkeren. De rechter oordeelde dat Bayer onvoldoende had aangetoond dat de claims over een sterk verlaagd sterfterisico wetenschappelijk ondeugdelijk, duidelijk fout of misleidend zijn. Volgens de rechtbank gaf Johnson & Johnson de conclusies van zijn studie correct weer en week de gehanteerde methodologie niet af van wat binnen de wetenschappelijke gemeenschap aanvaardbaar is. Bayer blijft echter van mening dat de volledige bewijslast haar standpunt ondersteunt en wil de zaak verder inhoudelijk laten beoordelen.

UniCredit ziet groot waardecreatiepotentieel bij Commerzbank en zet druk op strategie.

- De Italiaanse bankgroep stelt dat Commerzbank onvoldoende is voorbereid op toekomstige uitdagingen en zich te sterk focust op kortetermijnresultaten. UniCredit pleit voor versnelde omzetgroei en extra investeringen in transformatie om de Duitse bank toekomstbestendig te maken en ziet daarbij aanzienlijk opwaarts potentieel en mogelijkheden tot verdere risicoreductie. UniCredit bezit inmiddels bijna 30% van de aandelen en bracht in maart een volledig in aandelen betaald bod uit van 35 miljard euro op Commerzbank, waarmee het de strategische discussie verder op scherp zet.

AstraZeneca boekt positieve laatfaseresultaten met COPD‑middel tozorakimab.

- De Brits‑Zweedse farmagroep rapporteerde positieve resultaten met het experimentele geneesmiddel tozorakimab tegen chronische obstructieve longziekte (COPD). In het laatfaseonderzoek MIRANDA leidde het middel tot een statistisch significante en klinisch relevante daling van het aantal matige tot ernstige opstoten bij zowel huidige als ex‑rokers die onvoldoende baat hadden bij standaardinhalatietherapie. De bevindingen bouwen voort op eerdere positieve resultaten en versterken het vertrouwen van beleggers in het verdere potentieel van de behandeling.

Argenx pakt uit met sterke nieuwe data voor Vyvgart

Argenx stelt op het congres van de American Academy of Neurology nieuwe klinische data voor die de positionering van Vyvgart verder versterken en tegelijk de bredere pijplijn onder de aandacht brengen. Vooral nieuwe fase 3-resultaten in oculaire myasthenia gravis ondersteunen een mogelijke uitbreiding van het label, terwijl bijkomende analyses in CIDP wijzen op gebruik in een vroeger ziektestadium. Daarnaast tonen nieuwe gegevens aan dat ook adimanebart in CMS zijn klinisch effect op langere termijn behoudt, aldus KBC Securities-analist Jakob Mekhael.

Nieuwe fase 3-data ondersteunen labeluitbreiding in oculaire MG

Argenx presenteert op de American Academy of Neurology-conferentie, die plaatsvindt van 18 tot en met 22 april, meerdere nieuwe datasets rond Vyvgart in myasthenia gravis. De belangrijkste nieuwe gegevens komen uit de fase 3-studie ADAPT OCULIS, die werd uitgevoerd bij patiënten met oculaire myasthenia gravis.

In deze studie behaalde Vyvgart het primaire eindpunt met een statistisch significante verbetering van de MGII PRO-oogscore na vier weken behandeling ten opzichte van placebo. De placebo-gecorrigeerde verbetering bedroeg 2,05 punten. Naast deze patiënten-gerapporteerde uitkomstmaat werd ook een gecombineerde evaluatie van patiëntgerapporteerde uitkomsten en klinisch onderzoek door artsen uitgevoerd. Deze gecombineerde PRO- en PE-analyse toonde een consistente en klinisch relevante verbetering van zowel diplopie, of dubbelzien, als ptosis, het afhangen van de bovenste oogleden. De statistische significantie van deze gecombineerde analyse werd bevestigd met een p-waarde van 0,018.

Volgens de analist ondersteunen deze resultaten duidelijk de geplande uitbreiding van het label van Vyvgart naar oculaire myasthenia gravis. Dat is klinisch relevant, omdat veel patiënten initieel enkel oculaire symptomen ontwikkelen alvorens de ziekte eventueel evolueert naar gegeneraliseerde myasthenia gravis. Door in dit vroegere stadium therapeutisch aanwezig te zijn, kan argenx een bredere patiëntengroep bereiken.

Naast ADAPT OCULIS zal argenx op het congres ook bijkomende data presenteren uit andere studies binnen het Vyvgart-programma in myasthenia gravis, waaronder ADAPT SERON, ADAPT SC+ en ADAPT Jr. Deze aanvullende presentaties ondersteunen het brede klinische ontwikkelingsprogramma van Vyvgart binnen verschillende patiëntsubgroepen en toedieningsvormen.

CIDP-data wijzen op sterk potentieel bij vroegtijdig gebruik

Ook binnen chronische inflammatoire demyeliniserende polyneuropathie staat Vyvgart nadrukkelijk in de belangstelling. Argenx presenteert nieuwe post-hocanalyses vanuit de ADHERE-studie, die specifiek ingaan op het gebruik van Vyvgart Hytrulo bij patiënten die nog geen eerdere behandeling kregen.

Deze analyse toont aan dat 87,5 procent van de behandelingsnaïeve patiënten een bevestigde vroege klinische verbetering bereikte na behandeling met Vyvgart Hytrulo. De mediane tijd tot respons bedroeg 39,5 dagen, wat volgens de analist onderstreept dat het middel snel klinisch effect kan hebben.

Daarnaast presenteert argenx ook real-world inzichten van artsen op basis van een evaluatie van 225 patiënten. Binnen deze groep probeerden 91 patiënten over te schakelen van intraveneuze immunoglobulinen naar Vyvgart Hytrulo. Maar liefst 85,7 procent van deze overstappen bleek succesvol, waarbij patiënten klinische verbetering vertoonden of stabiel bleven zonder nieuwe verdraagbaarheidsproblemen. Deze gegevens ondersteunen volgens Jakob het idee dat Vyvgart Hytrulo ook in de klinische praktijk een aantrekkelijk alternatief kan zijn voor bestaande behandelingen, en bovendien vroeger in het behandeltraject kan worden ingezet.

Breder pijplijnnieuws in CIDP en CMS

Naast Vyvgart brengt argenx op de conferentie ook nieuwe pijplijngegevens. In congenitale myasthenische syndromen presenteert het bedrijf vervolgresultaten voor adimanebart, een MuSK-agonistische antilichaamtherapie.

De nieuwe data tonen aan dat verbeteringen in verschillende QMG-componenten, evenals prestaties in de zes-minuten-wandeltest, behouden blijven gedurende de volledige dertig weken durende behandelingsvrije opvolgperiode. Dat wijst volgens de analist op een duurzaam effect van adimanebart, zelfs na het stoppen van de behandeling.

Verder stelt argenx ook het studiedesign voor van een combinatiestudie in CIDP, waarbij empasiprubart als aanvullende therapie wordt onderzocht bovenop efgartigimod. Deze studie past binnen de bredere strategie om combinatietherapieën te evalueren in ziekten waar een diepere of duurzamere immunomodulatie nodig kan zijn.

KBC Securities over argenx

Volgens de KBC Securities-analist onderstreept argenx met deze brede waaier aan presentaties op het AAN-congres opnieuw de kracht van zijn klinische programma. De positieve fase 3-resultaten in oculaire myasthenia gravis ondersteunen duidelijk de geplande labeluitbreiding van Vyvgart en maken het mogelijk om patiënten vroeger in het ziekteverloop te bereiken, nog vóór progressie naar gegeneraliseerde myasthenia gravis. In CIDP versterken de nieuwe klinische en real-world data het vertrouwen dat Vyvgart Hytrulo ook in een vroegere behandellijn succesvol kan worden ingezet, wat het commerciële groeipotentieel verder ondersteunt naarmate de lancering vordert.

Jakob handhaaft de kopen-aanbeveling en koersdoel van 900 euro.

Mee met de markt: “Straat gaat open, Straat gaat dicht”

- Wat een vrijdag was me dat. Aanvankelijk overheerste voorzichtigheid in de handel, omwille van een nakende tweede ronde van Amerikaans-Iraanse besprekingen waarbij beide landen zouden onderhandelen over een “cash-for-uranium”-deal ter waarde van 20 miljard dollar. Bevroren Iraanse fondsen in ruil voor het opgeven van de voorraad verrijkt uranium, oftewel hét heikel punten in de besprekingen. En dan verklaarde de Iraanse minister van Buitenlandse Zaken Araghchi de Straat van Hormuz “volledig open” voor alle commerciële schepen, weliswaar enkel op de “gecoördineerde route” (lees: inclusief de illegale tolhuiskwestie) en “voor de resterende periode van het staakt-het-vuren tussen Israël en Libanon.

- Voor de financiële markten was dat het langverwachte sein om alle optimistische registers open te trekken: in volle gang. De prijs voor een vat Brentolie daalde bijna 10% tot minder dan 90 dollar, Europees aardgas daalde 8% tot 38 euro per MWh, de EuroStoxx50 kreeg er meer dan 2% bij en Wall Street sloot 1,2% (S&P500) tot 1,7% (Nasdaq) hoger. De Europese 2-jaarsrente daalde met 10 basispunten, omdat de kans op een renteverhoging door de ECB fors afnamen. De Amerikaanse rente dook 7 à 8 basispunten lager en de goudprijs veerde op tot een naoorlogs hoogtepunt van 4.880 dollar per ounce. De dollar weifelde rond 1,185 euro, alvorens terug te vallen (€1=1,1785). Wat een feest.

- Maar de vredesduif lijkt alweer terminaal ziek. Het staakt-het-vuren zou tot dinsdag duren, maar nadat de VS een Iraans vrachtschip in beslag nam riep de hoogste militaire bevelhebber van Teheran op tot wraak en werd ‘Hormuz’ weer feitelijk afgesloten, ondanks er zaterdag meer dan 20 schepen met olieproducten, metalen, gas en kunstmest doorheen voeren, de drukste dag sinds 1 maart.

- Iran verwierp ondertussen nieuwe vredesbesprekingen met de VS, uren nadat Donald Trump gezanten stuurde voor besprekingen in Pakistan en dreigde met nieuwe aanvallen op Iran indien die zijn voorwaarden niet zou accepteren. “Zolang de VS de Straat van Hormuz blokkeren, wil Iran niet deelnemen aan verder vredesoverleg”.

- De Brent-olieprijs steeg opnieuw (+4% naar 95,3 dollar per vat) en de dollar herstelde licht. De Amerikaanse futures noteren op 1% verlies, de bitcoin leverde zijn recente winst weer in (-3% tot 74.760 dollar. Op de obligatiemarkten herstelde de rente ietwat: de VS rente op 10 jaar trok 3,2 basispunten aan tot 4,276% en in Europa ging de teller ook marginaal hoger.

- De aandelenmarkten in Azië reageerden gemengd. Winst was er voor Zuid‑Korea (+1%), Hongkong (+0,8%), Japan (+0,7%) en China (+0,54%), terwijl India met 0,13% winst het beter deed van de Zuidoost‑Aziatische tijgers zoals Vietnam (‑0,5%), Maleisië (‑0,3%) en Taiwan (‑1%).

- Van een totale ommekeer is er alvast geen sprake. Tegenover doemdenkende krantenkoppen lijkt een duidelijk verlangen te staan, aan beide kanten van de onderhandelingstafel, om uiteindelijk een deal te willen sluiten. Hoewel vandaag wat correctie kan opleveren ten opzichte van vrijdag, zou het optimisme moeten aanhouden.

- De International Air Transport Association boog ondertussen het hoofd over potentiële tekorten van vliegtuigbrandstof en kwam met een ontnuchterend rapport. Al vanaf eind mei kunnen er vluhten worden geannuleerd in Europa, iets dat nu al gebeurt in delen van Azië. Alternatieve aanvoerlijnen veiligstellen is de boodschap, naast verstandig rantsoeneren. De EU liet alvast weten voorbereidingen te treffen voor mogelijke gecoördineerde actie met betrekking tot vliegtuigbrandstoffen. Afwachten maar.

- In Canada staan inflatiecijfers en indicatoren voor het bedrijfsvertrouwen centraal. Japan publiceert nieuwe data over de activiteit in de dienstensector. In het Verenigd Koninkrijk verschuift de aandacht naar de evolutie van de huizenprijzen. De eurozone brengt cijfers over de bouwproductie, terwijl Duitsland producentenprijzen rapporteert. In China wordt uitgekeken naar een update van de beleidsrente.

- Bedrijfsresultaten komen er vandaag van Oxurion, Steel Dynamics en Theon International.

Beursnieuws België en Nederland

Van de Velde benoemt Marc Dambremez tot nieuwe CEO.

- De Belgische lingeriegroep kondigde aan dat Marc Dambremez eind augustus 2026 wordt aangesteld als nieuwe CEO. Hij volgt Karel Verlinde op, die sinds 2022 CEO was en na zeven jaar bij het bedrijf vertrekt, eerst als CFO en later als CEO tijdens een belangrijke transformatieperiode. Karel Verlinde blijft tot eind augustus aan om een vlotte en gestructureerde overdracht te verzekeren. KBC Securities hanteert een “Houden”-aanbeveling en een koersdoel van 38,5 euro.

EVS lanceert Choreon als centrale robotica‑stuurlaag voor liveproducties.

- De Belgische leverancier van technologie voor livevideoproductie stelde op de NAB Show 2026 Choreon voor, een nieuwe generatie robotica‑controller binnen de T Motion‑oplossing. Choreon fungeert als centrale besturingslaag die verschillende robotsystemen integreert in één slimme en gebruiksvriendelijke omgeving, geschikt voor zowel kleine producties met één operator als complexe opstellingen met meerdere robots.

UCB versterkt epilepsieportefeuille met overname van Neurona Therapeutics.

- Het bedrijf kondigde een overeenkomst aan voor de overname van Neurona Therapeutics, inclusief het belangrijkste epilepsieprogramma NRTX 1001, voor 650 miljoen dollar upfront en tot 500 miljoen dollar aan mogelijke mijlpaalbetalingen. In fase 1/2‑studies liet de celtherapie bij patiënten met zware, moeilijk behandelbare epilepsie ongeveer 80% minder invaliderende aanvallen zien vier tot zes maanden na toediening. UCB verwacht een fase‑3‑studie te starten in 2026. Geen impact op de “Kopen”-aanbeveling en koersdoel van 284 euro.

argenx toont nieuwe sterke klinische data voor Vyvgart en adimanebart.

- Het biotechbedrijf presenteerde op het congres van de American Academy of Neurology nieuwe onderzoeksresultaten over Vyvgart bij myasthenia gravis en CIDP en over adimanebart bij CMS. Nieuwe fase‑3‑gegevens tonen aan dat Vyvgart ook bij oog‑myasthenia gravis duidelijk beter presteert dan placebo, terwijl bijkomende analyses wijzen op betere resultaten bij vroegere inzet in het behandeltraject. De “Kopen”-aanbeveling en het koersdoel van 900 euro blijven behouden.

Proximus breidt AI‑aanbod voor kmo’s uit en sluit Europees cloudraamcontract.

- Het telecombedrijf kondigde nieuwe samenwerkingen aan met Accountable en Leexi, twee Belgische AI‑oplossingen die kmo’s ondersteunen in hun dagelijkse activiteiten. Daarnaast werd Proximus geselecteerd als aanbieder van soevereine cloudservices binnen een zesjarige raamovereenkomst voor Europese instellingen en agentschappen, waaronder de Europese Commissie, het Europees Parlement en circa 70 agentschappen. Dit past binnen de ambitie om kmo’s en overheden te begeleiden in hun digitale transformatie.

Flow Traders hertekent leiderschap in Azië‑Pacific om groei te versnellen.

- De Nederlandse handelsonderneming kondigde een nieuwe leiderschapsstructuur aan voor de Azië‑Pacific‑regio. Frank Drouet wordt CEO APAC en treedt toe tot het directiecomité, Fabian Rijlaarsdam wordt COO APAC en Ken Han CCO APAC. Met deze benoemingen wil Flow Traders zijn strategische expansie in de regio versnellen, onder meer na de start van actieve handel in China en een sterkere focus op zowel traditionele markten als digitale activa.

ING treedt toe tot bankenconsortium voor recordbeursgang van SpaceX.

- De Nederlandse bank is toegetreden tot het consortium van 21 banken dat de geplande beursgang van SpaceX zal begeleiden. De IPO van het ruimtevaart‑ en AI‑bedrijf van Elon Musk staat gepland voor juni en kan met een verwachte kapitaalophaling van 75 miljard dollar en een waardering tot 2.000 miljard dollar de grootste beursintroductie ooit worden. ING werd geselecteerd omwille van zijn expertise in satellietbedrijven.

Montea hervormt bestuursmodel en schakelt over op monistisch bestuur.

- De Belgische logistiekvastgoedverhuurder beëindigt het systeem van de enige bestuurder en stapt over op een monistisch bestuursmodel, waarbij de raad van bestuur voortaan door de algemene vergadering wordt benoemd. Daarmee verliest de stichtersfamilie De Pauw haar exclusieve benoemingsmacht, al bevestigt ze haar rol als referentieaandeelhouder op lange termijn. Daarnaast treedt William Snoeck, derde generatie van de familie, toe tot het bestuur en blijkt dat CEO Jo De Wolf vorig jaar netto 55.000 extra aandelen verwierf via een aandelenplan.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 20/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.