wo. 12 nov 2025

12:00

Vooruitblik

Economische vooruitzichten

Verenigde Staten

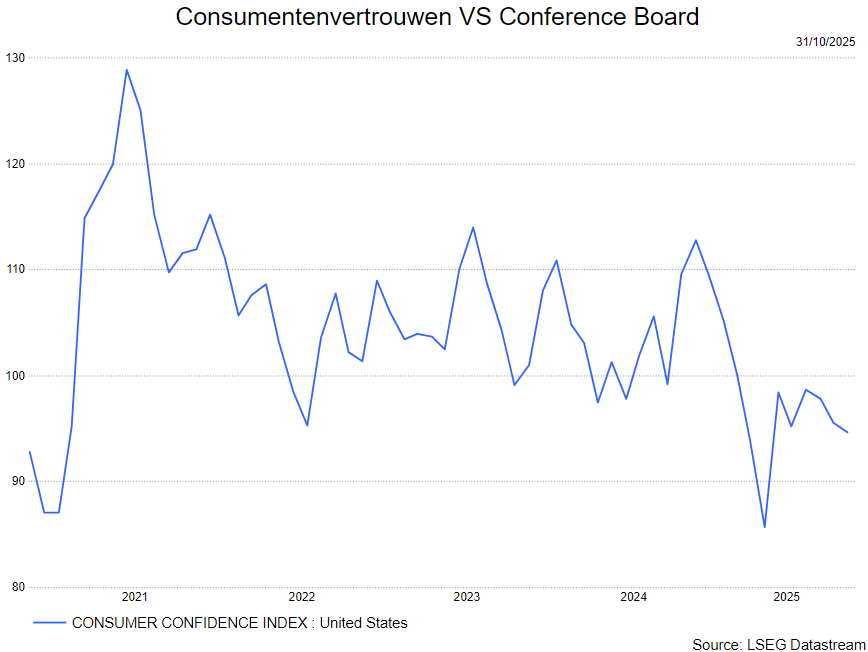

- De Amerikaanse economie blijft verrassend veerkrachtig ondanks de hoge invoertarieven en toegenomen migratiebeperkingen. Het bbp voor het tweede kwartaal werd sterk opwaarts herzien en de hoge consumentenbestedingen en sterke investeringen zullen de groei in het derde kwartaal allicht hoog houden.

- De reële PCE (personal consumer exenditures) steeg in juli en augustus met 0,4% maand-op-maand. De derdekwartaalconsumptie zal waarschijnlijk nog sterker bijdragen.

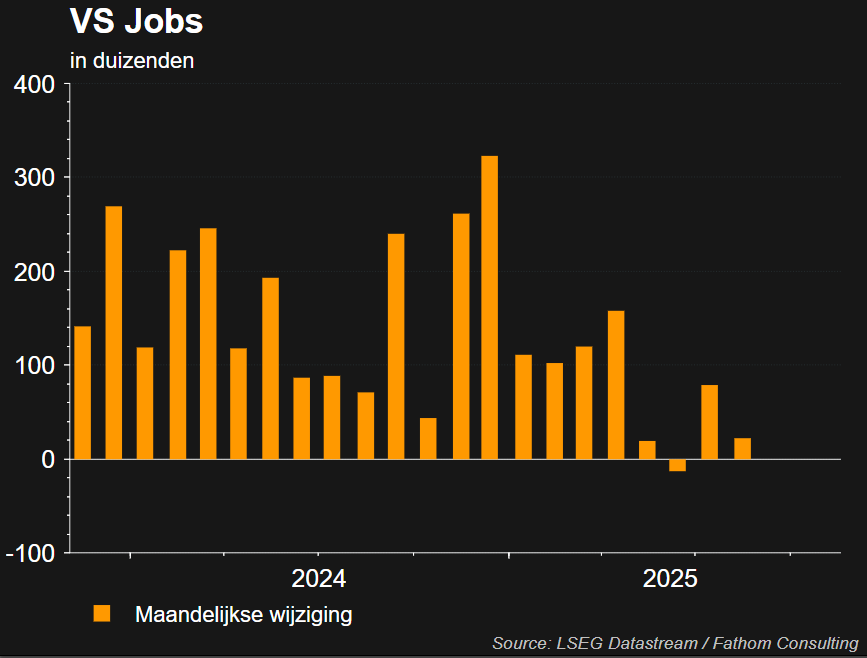

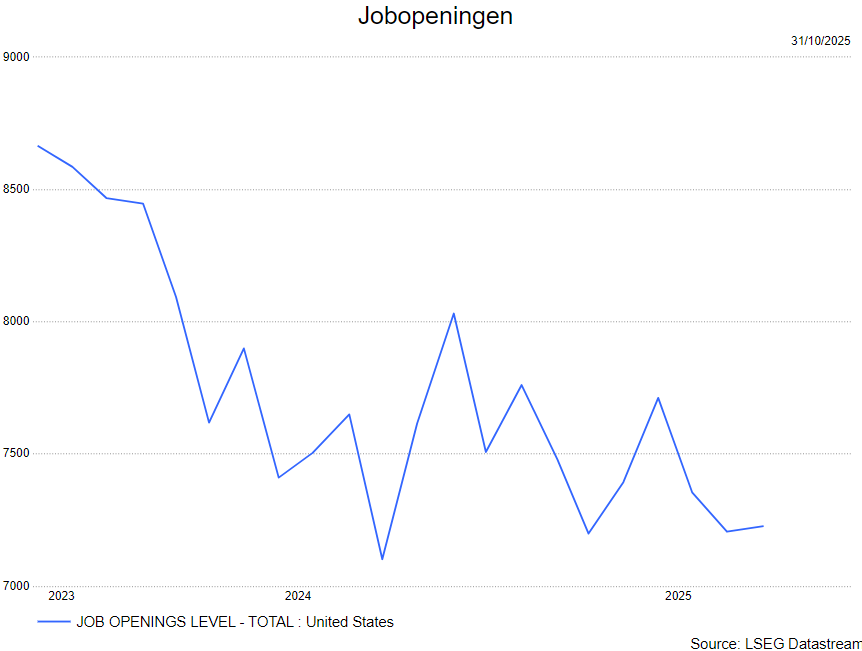

- Toch nemen de uitdagingen toe: de spaarquote is aan de lage kant (de spaarquote daalde van 5,7% naar 4,6%), de regering is in shutdown en de arbeidsmarkt verzwakt gestaag (het ADP-banenrapport toont een jobverlies in de private sector: -32.000 jobs in september). Bovendien werd een groot deel van de investeringsgroei in de eerste jaarhelft veroorzaakt door een AI-gedreven hausse, die de komende kwartalen mogelijk minder zal bijdragen.

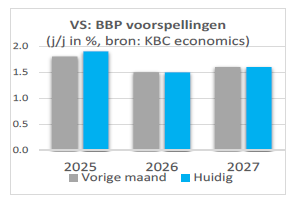

- Per saldo stellen de KBC-macro-economen hun groeiprognose voor de VS voor 2025 bij van 1,8% naar 1,9%, terwijl ze die voor 2026 van 1,5% handhaven

Europa

- De economie van de eurozone bevindt zich op een zeer geleidelijk pad naar herstel.

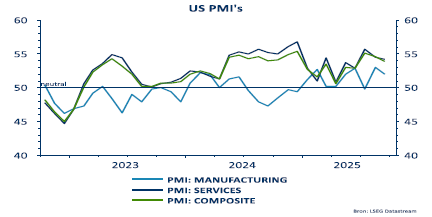

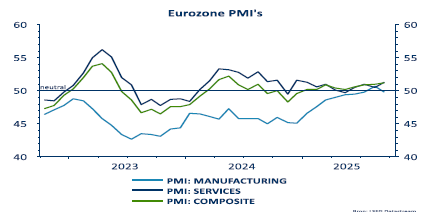

- De indicatoren voor het producentenvertrouwen zijn geleidelijk verbeterd (de PMI's staan boven de 50 maar fragiel. De composite PMI in de eurozone steeg in september tot 51,2 en blijft sinds januari boven de groeidrempel, maar slechts nipt), hoewel ze nog altijd op een laag niveau staan. De arbeidsmarkt blijft ook verrassend veerkrachtig met een nog altijd lage werkloosheid (de werkloosheid was 6,3% in augustus).

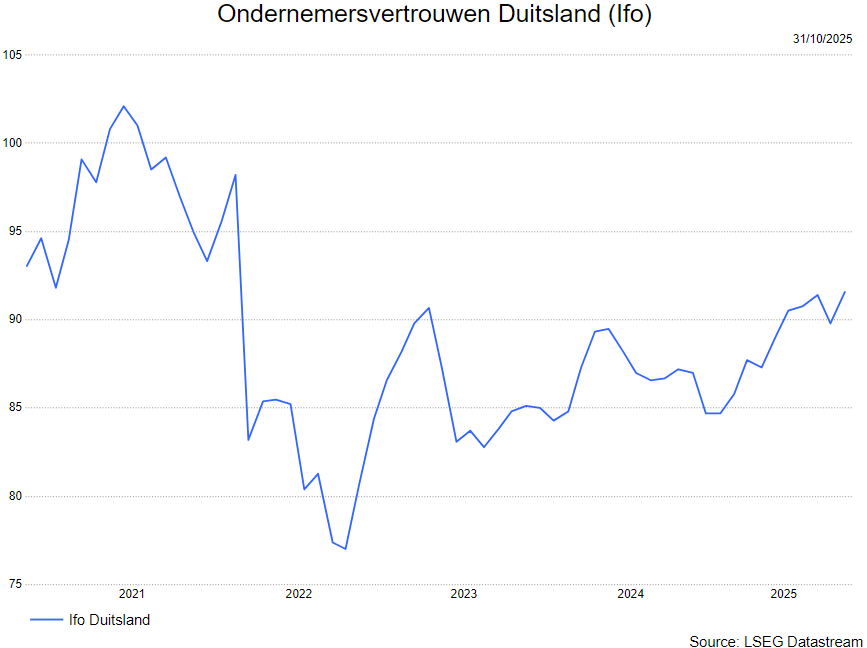

- De Duitse economie is evenwel nog niet uit het slop, aangezien de industriële productie zwak blijft (productie in de energie-intensieve sectoren is meer dan 20% onder het 2018-niveau; het herstel in de autosector stokt). De Franse regeringscrisis weegt ook op de Franse en Europese vertrouwensindicatoren.

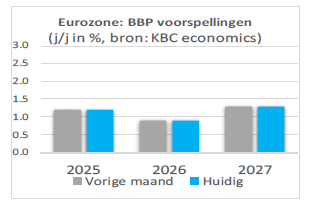

- De KBC macro-economen handhaven hun groeivooruitzichten voor de eurozone van 1,2% en 0,9% voor respectievelijk dit jaar en volgend jaar.

China

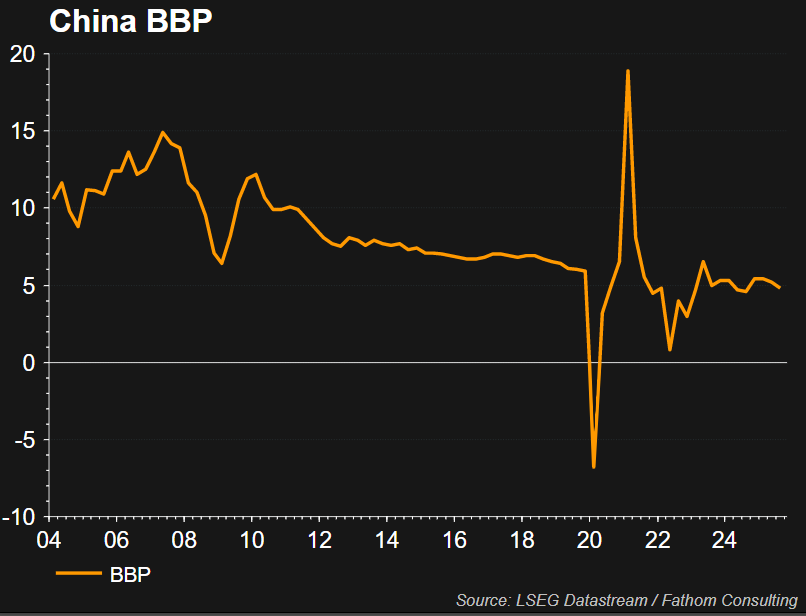

- De economische vooruitzichten voor China zijn weinig veranderd ten opzichte van vorige maand, met een economie die blijft doormodderen.

- Hoewel de 5%-doelstelling voor de bbp-groei in 2025 binnen bereik blijft, hellen de risico’s neerwaarts over, met een verwachte groeivertraging tot 4,4% in 2026.

- De recente data wijzen op een matige groei:

- de industriële productie en de detailhandel zijn in lijn van de verwachtingen, maar het groeitemp neemt af.

- De kredietgroei bestaat vooral uit staatsobligaties; investeringen in vaste activa daalden in het derde kwartaal.

- Positieve signalen:

- Het ondernemersvertrouwen stijgt (PMI's> 50; industrie 51,2, diensten 52,9)

- De export groeit met 8,3% op jaarbasis maar wel 27% minder naar de VS, gecompenseerd door een stijging in de andere regio's.

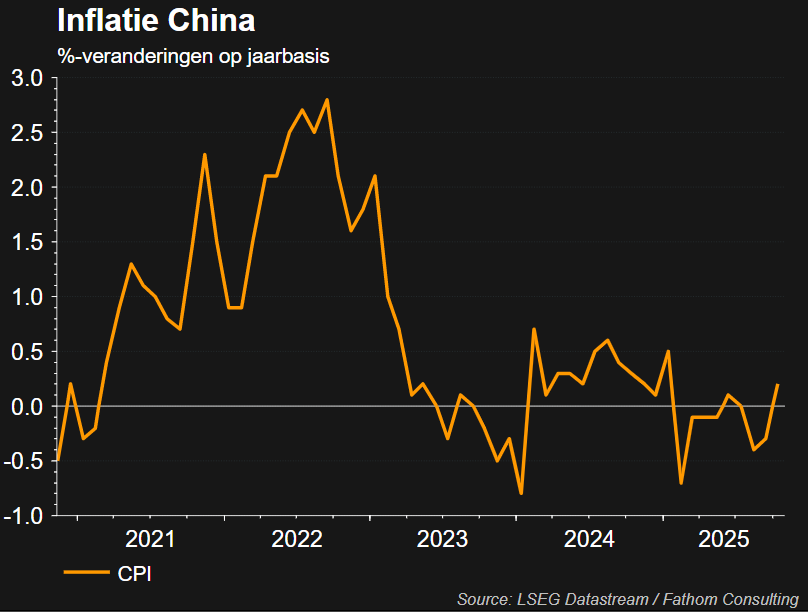

- Voorlopig handhaven de KBC-macro-economen hun prognose op 5% reële BBP-groei voor 2025 en 4,4% in 2026. De inflatie in China is onderhevig aan deflatoire impulsen en zal naar verwachting gemiddeld 0% bedragen in 2025 en 1,0% in 2026.

Inflatie

Verenigde Staten

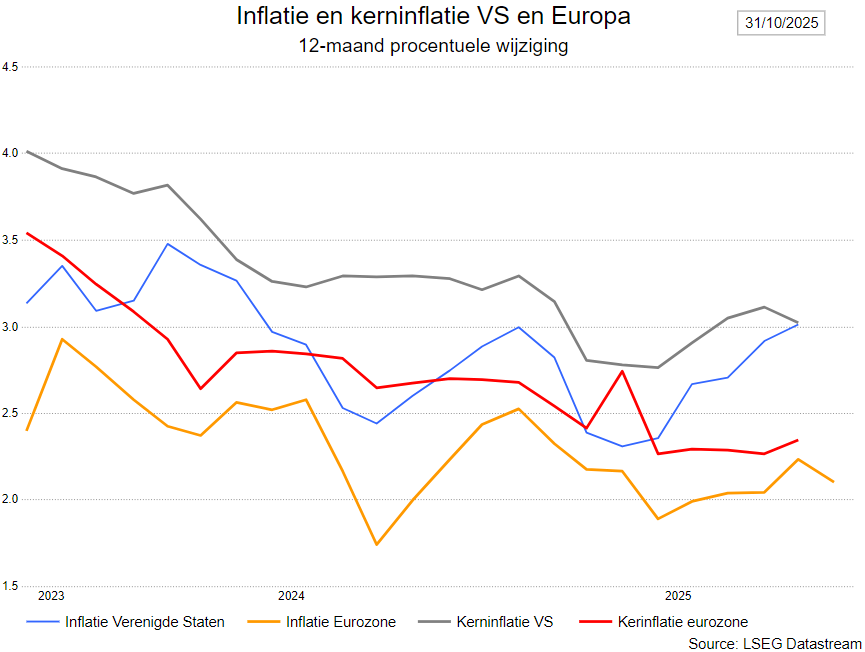

- In de VS versnelde de PCE-inflatie in augustus opnieuw, in lijn met de CPI-inflatie, van 2,6% naar 2,7%. Ook hier werd de stijging voornamelijk door de minder negatieve energie-inflatie veroorzaakt, al speelde de hogere voedingsprijsinflatie ook een rol.

- De kerninflatie bleef ongewijzigd, waarbij de inflatie voor zowel kerngoederen als kerndiensten stabiliseerde.

- Omdat de publicatie van de CPI werd uitgesteld door de shutdown in de VS en het PCE-rapport in lijn lag met de verwachtingen, houden de KBC macro-economen hun inflatieverwachting ongewijzigd op 2,8% voor 2025 en 2,6% voor 2026.

Eurozone

- De inflatie in de eurozone steeg in september van 2,0% naar 2,2%. De stijging was, zoals verwacht, vooral toe te schrijven aan de minder negatieve energie-inflatie, nu basiseffecten beginnen door te werken. De voedingsprijsinflatie nam iets af.

- De kerninflatie bleef onveranderd op 2,3%, waarbij de kerninflatie voor goederen stabiel bleef en de inflatie voor diensten lichtjes steeg.

- In de komende maanden kunnen lagere olieprijzen, samen met een lagere loondruk, de inflatiecijfers drukken. De KBC-macro-economen handhaven hun inflatieprognose van 2,1% en 1,8% voor respectievelijk 2025 en 2026.

Centrale banken

- De centrale banken volgen verschillende trajecten.

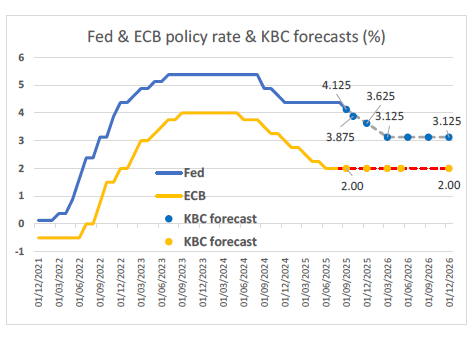

- De Fed hervatte haar renteverlagingscyclus in september, in lijn met haar bezorgdheid over de arbeidsmarkt. De KBC macro-economen verwachten nog vier renteverlagingen, met een beleidsrente die dan finaal uitkomt op 3,125% in maart.

- Intussen houdt de ECB haar depositorente allicht voorlopig op 2% omdat de eurozone-inflatie dicht bij de doelstelling ligt. De obligatiemarkten hebben last van de politieke instabiliteit in Frankrijk. Omdat de politieke onzekerheid allicht niet weggaat, zullen de Franse rentespreads hoog blijven,. De Franse onrust heeft ook de euro onder druk gezet. De KBC macro-economen verwachten dat deze neerwaartse druk van tijdelijke aard zal zijn aangezien de euro fundamenteel ondergewaardeerd blijft tegenover de Amerikaanse dollar.

- De Fed hervatte haar renteverlagingscyclus in september, in lijn met haar bezorgdheid over de arbeidsmarkt. De KBC macro-economen verwachten nog vier renteverlagingen, met een beleidsrente die dan finaal uitkomt op 3,125% in maart.

Bedrijfswinsten

- Het resultatenseizoen is gestart met sterke cijfers

- vooral de financiële bedrijven kloppen de verwachtn-ingen al werd hier en daar wat kanttekeningen gemaakt bij de kredietkwaliteit.

- totnutoe overtreft 82% van de bedrijven de verwachtingen

- de totale winstgroei is op koers voor 10,8%

- Voor het hele kwartaal verwacht de markt dat enkel de Tech+ en de financiële bedrijven beter zullen presteren dan de S&P500. Voor Europa ligt de lat vrij laag (0% winstgroei verwacht).

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark (geen wijzigingen t.o.v. de voorbije maand).

- Omwille van de onzekerheid m.b.t. de tarieven, blijven cyclische waarden (neutraal op basismaterialen en voorzichtiger voor industriële aandelen, recent werd de klemtoon gelegd om Amerikaanse cyclicals die kunnen profiteren van een zwakke dollar), onderwogen en worden farmawaarden (zowel pure farma als medtech) overwogen. De niet-cyclische consumentengoederen worden onderwogen. Ook de financiële sector is overwogen, vooral de Europese en Amerikaanse banken. Technologie blijft overwogen (positief op software en halfgeleiders, licht negatief op hardware).

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.