wo. 12 nov 2025

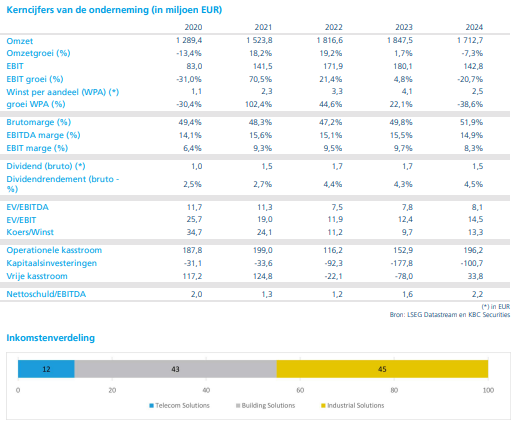

TKH rapporteerde een bescheiden omzetgroei in het derde kwartaal, maar bleef onder de verwachtingen. De brutomarge ligt in lijn met de prognoses, terwijl de aangepaste EBITA (bedrijfskasstroom, zonder invloed van eenmalige gebeurtenissen) achterblijft door lagere omzet en hogere kosten. Om de jaarprognose te halen, is een sterke prestatie in het vierde kwartaal cruciaal, aldus KBC Securities-analist Thibault Leneeuw.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

De omzet steeg organisch met 8% jaar-op-jaar tot 419 miljoen euro, maar bleef 3% onder de verwachting van 432 miljoen euro.

- Brutomarge: 50,2%, een daling van 130 basispunten jaar-op-jaar, conform de verwachtingen voor de tweede helft van 2025.

- Aangepaste EBITA:38,7 miljoen euro, lager dan verwacht door hogere kosten en lagere omzet.

- Orderboek:1.028 miljoen euro, een daling met 5% ten opzichte van de eerste helft van 2025.

TKH bevestigt dat de aangepaste EBITA in de tweede helft van 2025 hoger zal zijn dan in dezelfde periode van 2024. Dat impliceert een kwartaalverbetering van minstens 79%.

Segmentanalyse

Smart Vision

De omzet steeg organisch met 11% jaar-op-jaar, gedreven door sterke prestaties in Security en Machine Vision. Binnen Machine Vision profiteerde 3D van robuuste eindmarktvraag. Security groeide dankzij de levering van enkele grote projecten.

Smart Manufacturing

De omzet daalde organisch met 9% jaar-op-jaar, zoals verwacht door een zwakker orderboek. Bovendien was het derde kwartaal van 2024 een sterk kwartaal door inhaalvraag. De orderinstroom blijft onder druk door geopolitieke onzekerheden.

Smart Connectivity

De omzet steeg organisch met 21% jaar-op-jaar, vooral dankzij offshore- en onshore-energie. Offshore profiteerde van de opstart van de Eemshaven-faciliteit en verbeterde inkomsten uit accessoires en diensten. TKH meldt dat productieprocessen gestabiliseerd zijn na eerdere problemen, maar de kostenbasis is gestegen door de volledige operationele status van Eemshaven. Onshore-energie groeide eveneens, terwijl digitalisering onder druk blijft door overaanbod in de glasvezelmarkt, wat weegt op prijzen en volumes.

Vooruitzichten en uitdagingen

De trading update toont zachte omzet, een daling van het orderboek en druk op de EBITA-marge*, terwijl de brutomarge** conform verwachting is. Om de jaarprognose te halen, moet de aangepaste EBITA stijgen van 39 miljoen euro in kwartaal drie naar ongeveer 70 miljoen euro in kwartaal vier. Dit lijkt haalbaar, vooral dankzij verbeteringen bij Eemshaven, maar er is weinig ruimte voor fouten.

*Geeft aan hoeveel winst er overblijft voor rente, belastingen, afschrijvingen en amortisatie, maar na alle operationele kosten (zoals salarissen, marketing, huur).

**Geeft aan hoeveel winst er overblijft na aftrek van de directe kosten (zoals grondstoffen en productie) van de omzet.

Voor 2025 verwacht KBC Securities een aangepaste EBITA van 190 miljoen euro, terwijl de gemiddelde analistenverwachting (gav) op 196 miljoen euro ligt. Dit betekent dat TKH in het vierde kwartaal minstens 72 tot 78 miljoen euro moet realiseren.

KBC Securities over TKH

Volgens KBC Securities-analist Thibault Leneeuw blijft TKH een solide speler, maar de druk op het vierde kwartaal is groot. De recente strategie-update zorg ervoor dat TKH op z'n minst een deel van de elektrificatieactiviteiten zal afsplitsen. De analist handhaaft het koersdoel van 42 euro en de "Kopen"-aanbeveling.