wo. 12 nov 2025

Agfa staat voor een uitdagend derde kwartaal, met dalende omzet en negatieve winstbijdragen uit belangrijke divisies. Vooral Radiology Solutions presteert zwak, terwijl Healthcare IT dit keer niet voor compensatie zorgt. Ondanks deze tegenwind verwacht KBC Securities-analist Guy Sips dat Agfa op langere termijn kostenbesparingen zal realiseren, aldus de analist.

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Guy gaat uit van zeer zwak derde kwartaal

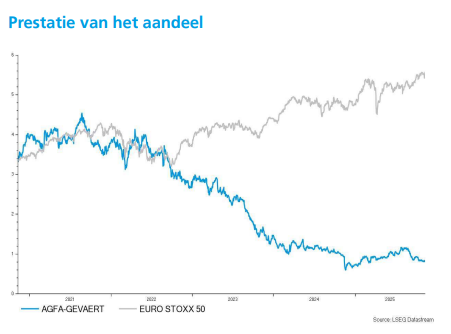

De analist waarschuwt voor een zeer zwak derde kwartaal. Het koersdoel werd verlaagd van 1,4 euro naar 1,3 euro, in lijn met het geactualiseerde model.

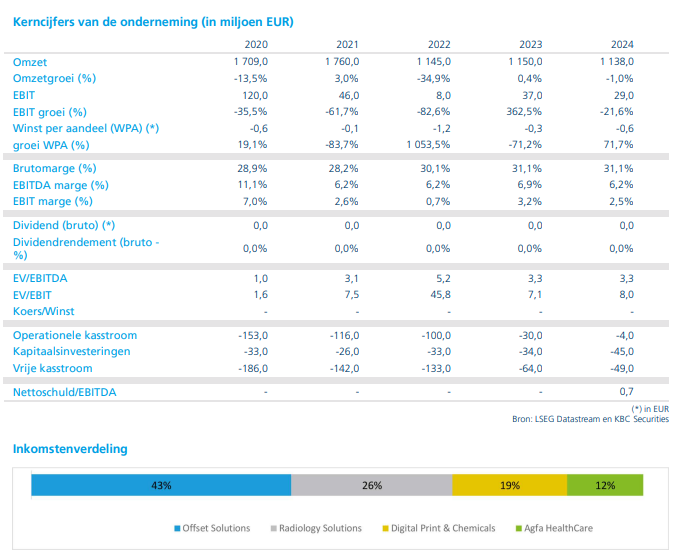

- Omzetverwachting:275 miljoen euro (tegenover 277 miljoen euro in het derde kwartaal 2024)

- REBIT*-verwachting:-1,9 miljoen euro (gav: 2 miljoen euro)

- Radiology Solutions levert een negatieve bijdrage van -6,8 miljoen euro REBIT (gav: -4 miljoen euro).

*REBIT staat voor Recurring Earnings Before Interest and Taxes. Het is een maatstaf voor de operationele winst van een bedrijf, voor aftrek van rente en belastingen. Het focust op terugkerende activiteiten, dus zonder eenmalige of uitzonderlijke posten (zoals verkoop van activa of herstructureringskosten).

In het tweede kwartaal zorgde Healthcare IT nog voor een sterke prestatie dankzij de succesvolle uitvoering van de cloudstrategie, maar dat effect zal in het derde kwartaal veel minder zijn, vermoedt Guy. Digital Print & Chemicals blijft onder druk door economische onzekerheid en tragere marktomstandigheden. Bovendien heeft de scherpe daling in medische filmmarkten een grotere impact dan eerder verwacht.

Vooruitzichten voor 2025

Ondanks de zwakke kwartaalvooruitzichten verwacht Guy nog steeds een positieve netto kasstroom voor 2025. Dit is vooral te danken aan:

- Instromen uit stopgezette activiteiten

- Juridische schikkingen

- Een resterende vordering van 25 miljoen euro uit de verkoop van Offset Solutions aan Aurelius

- 6 miljoen euro is onbetwist

- 19 miljoen euro is nog in geschil en wordt beoordeeld door een onafhankelijke expert sinds september 2024

Daarnaast houdt het model rekening met Agfa’s kostenoptimalisatieprogramma, dat gericht is op het tegengaan van de daling in traditionele filmmarkten. De eerste besparingen worden verwacht in de tweede helft van 2025, voornamelijk in het vierde kwartaal.

KBC Securities over Agfa

Volgens KBC Securities-analist Guy Sips blijft Agfa onder druk staan door structurele uitdagingen in medische film en economische tegenwind. Toch ziet de analist perspectief op langere termijn dankzij kostenbesparingen en kasinstromen uit desinvesteringen. Het koersdoel zakt van 1,4 naar 1,3 euro en de "Opbouwen"-aanbeveling blijft onveranderd.