wo. 12 nov 2025

ABN Amro meldde in het derde kwartaal iets zwakkere inkomsten en hogere kosten, maar dat werd gecompenseerd door vrijval van voorzieningen in de bedrijfsleningenportefeuille. Daarnaast kondigde de bank een belangrijke strategische stap aan: de overname van NIBC Bank, een solide bolt-on acquisitie* die haar positie in Nederland versterkt. Meer details over hoe deze overname past in de nieuwe strategie volgen op 25 november, aldus KBC Securities-analist Thomas Couvreur.

*Een bolt-on acquisitie is een overname waarbij een bedrijf een kleinere onderneming toevoegt aan zijn bestaande activiteiten om het aanbod uit te breiden of de marktpositie te versterken, zonder dat er grote structurele veranderingen nodig zijn.

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Enkel inkomsten uit commissies in de lift

De netto rente-inkomsten* kwamen uit op 1.580 miljoen euro (KBCS: 1.608 miljoen euro; gemiddelde analistenverwachting (gav): 1.592 miljoen euro), een daling met 4% jaar-op-jaar. De rentemarge daalde met 16 basispunten tot 149bps door lagere marges op deposito’s en hypotheken. De netto commissie-inkomsten** stegen met 14% tot 561 miljoen euro (KBCS: 544 miljoen euro; gav: 548 miljoen euro), vooral dankzij hogere betalingsvergoedingen bij Personal & Business Banking en sterke groei van vermogensbeheerfees bij Wealth. Andere inkomsten*** daalden fors tot 28 miljoen euro (KBCS: 105 miljoen euro; gav: 99 miljoen euro), een terugval van 76% jaar-op-jaar door onder meer negatieve herwaarderingen op leningen.

*Netto rente-inkomsten zijn de inkomsten die een bank verdient op het verschil tussen rente die ze ontvangt op uitstaande leningen (zoals hypotheken, bedrijfsleningen) en rente die ze betaalt op spaardeposito’s en andere vormen van financiering. Het is dus een kerncomponent van de winst van een bank en geeft aan hoe rendabel de renteactiviteiten zijn.

**Netto commissie-inkomsten zijn de inkomsten die een bank verdient uit vergoedingen en commissies, los van rente. Dit komt bijvoorbeeld uit betalingsverkeer: kosten voor betaalpakketten en transacties, vermogensbeheer: beheervergoedingen op beleggingen en adviesdiensten: kosten voor financiële begeleiding of producten.

*** Andere inkomsten zijn alle inkomsten die een bank haalt uit activiteiten die niet onder rente-inkomsten of commissie-inkomsten vallen. Het gaat vaak om meer variabele en minder voorspelbare bronnen, zoals: herwaarderingen van financiële instrumenten, resultaten uit beleggingen, overige financiële transacties,...

Nettowinst wél boven verwachting

De operationele inkomsten (som van alle inkomsten uit kernactiviteiten vóór aftrek van kosten) bedroegen 2.169 miljoen euro (KBCS: 2.257 miljoen euro; gav: 2.238 miljoen euro), een daling met 4% jaar-op-jaar. De operationele kosten stegen met 6% tot 1.409 miljoen euro (KBCS: 1.415 miljoen euro; gav: 1.388 miljoen euro), voornamelijk door HAL (Hauck Aufhäuser Lampe, een Duitse private bank, die ABN overnam), hogere herstructureringsvoorzieningen en loonstijgingen onder de nieuwe CAO.

Opvallend was een vrijval van voorzieningen* van 49 miljoen euro, vooral gelinkt aan bedrijfsleningen. Dat kwam door individuele terugnames, recuperaties van afschrijvingen en verbeterde macro-economische variabelen. Vrijval van voorzieningen in de bedrijfsleningenportefeuille betekent dat een bank eerder geld opzij had gezet (voorzieningen) om mogelijke verliezen op bedrijfsleningen op te vangen, bijvoorbeeld bij wanbetalingen.

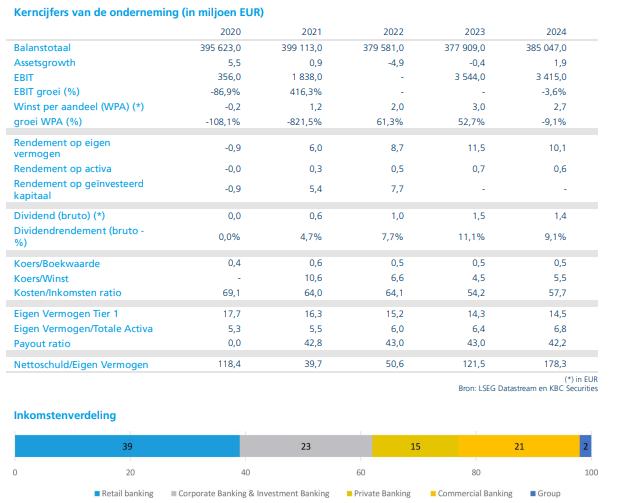

De nettowinst daalde met 15% tot 617 miljoen euro (KBCS: 589 miljoen euro; gav: 594 miljoen euro), waarbij HAL 26 miljoen euro bijdroeg. De cost/income ratio* kwam uit op 64,9% (KBCS: 62,7%; gav: 62,0%) en de CET1-ratio*¨* op 14,8% (KBCS: 14,6%; gav: 14,6%).

*De cost/income ratio geeft aan welk percentage van de inkomsten wordt opgebruikt door operationele kosten. Hoe lager de ratio, hoe efficiënter de bank werkt (minder kosten per euro inkomsten). Een hogere ratio wijst op stijgende kosten of dalende inkomsten. Bij ABN Amro was de cost/income ratio in het derde kwartaal 64,9%, wat betekent dat bijna 65 cent van elke verdiende euro naar kosten ging.

** De CET1-ratio staat voor Common Equity Tier 1-ratio en geeft aan hoeveel kernkapitaal (eigen vermogen van hoogste kwaliteit) een bank heeft in verhouding tot haar risicogewogen activa. Hoe hoger de CET1-ratio, hoe sterker de bank staat om verliezen op te vangen en aan kapitaalvereisten te voldoen. Europese toezichthouders stellen minimumvereisten (meestal rond 10-11%). ABN Amro rapporteerde een CET1-ratio van 14,8%, wat een solide buffer aangeeft.

Overname van NIBC Bank

ABN Amro kondigde aan dat het een akkoord heeft bereikt met Blackstone voor de overname van NIBC Bank. NIBC is een Nederlands-georiënteerde bank met circa 500.000 retailklanten en 175 corporate klanten.

De hypotheekportefeuille bedraagt ongeveer 28 miljard euro, inclusief een beperkte buy-to-let portefeuille van 1 miljard euro. De spaartegoeden bedragen 12 miljard euro, waarvan 1,5 miljard euro uit België en 3,4 miljard euro uit Duitsland. De corporate portefeuille is beperkt tot 4 miljard euro, waarbij niet-kernactiviteiten buiten de deal vallen.

De transactieprijs bedraagt 960 miljoen euro, goed voor 0,85x boekwaarde. De afronding wordt verwacht in de tweede helft van 2026. De verwachte kostenbesparingen na belasting bedragen 100 miljoen euro tegen 2029, wat resulteert in een rendement op geïnvesteerd kapitaal van 18%. De impact op ABN’s CET1 bij closing zal ongeveer 70bps bedragen.

Meer details over ABN Amro’s strategie en doelstellingen volgen op de Capital Markets Day op 25 november.

KBC Securities over ABN Amro

Volgens KBC Securities-analist Thomas Couvreur blijft ABN Amro een solide speler, ondanks de zwakkere kwartaalresultaten. De aangekondigde overname van NIBC wordt gezien als een strategische versterking van de positie in Nederland, met aantrekkelijke synergievoordelen op langere termijn. Het koersdoel van 25,5 euro, dat vorige week nog werd verhoogd, blijft gestand, net als de "Houden"-aanbeveling.