ma. 13 apr 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 14 april 2026

Bedrijfsresultaten

JPMorgan, Johnson & Johnson, Wells Fargo, Citigroup, Blackrock, BMW, Kering, Givaudan, Publicis, Lynas, Albertsons

Ex-dividend

ABC Arbitrage, American Tower, Citba Financial, Cohen & Steers, Industrivarden, J.Jill, Julius Baer Group, Raffeisen Bank, PNC Financial, SES, Swiss Re, CMB.Tech

Macro-economie

VS: NFIB Small Business (mar), ADP-cijfers, inflatie (PPI, mar)

China: handelsbalans (mar)

Vooruitblik op Amerika

Voor de bel

-

De futures op Wall Street gingen lager en begonnen de week in een matte sfeer, nadat gesprekken tussen de Verenigde Staten en Iran dit weekend geen akkoord opleverden om een einde te maken aan de oorlog.

- De olieprijzen klommen opnieuw boven 100 dollar per vat, nadat de Amerikaanse marine voorbereidingen trof om scheepvaart van en naar Iran via de Straat van Hormuz te blokkeren. Die maatregel zou de Iraanse olie‑export kunnen beperken.

- De goudprijzen daalden, doordat het mislukken van de onderhandelingen de inflatievrees aanwakkerde en de verwachtingen op renteverlagingen door de Amerikaanse Federal Reserve dit jaar temperde, terwijl de dollar aansterkte.

Topnieuws

VS blokkeren Iraanse havens na mislukte onderhandelingen

- Het Amerikaanse leger heeft aangekondigd een blokkade in te stellen voor al het maritieme verkeer dat Iraanse havens en kustgebieden binnenvaart of verlaat. Dat gebeurt nadat de gesprekken dit weekend geen akkoord opleverden om een einde te maken aan de oorlog met Iran, waardoor een kwetsbaar staakt‑het‑vuren van twee weken op de helling komt te staan.

Amerikaanse staten en verzekeraars wachten op cruciale details over nieuwe Medicaid‑werkregels

- De nieuwe wet van de regering‑Trump die Amerikanen verplicht om te werken of vrijwilligerswerk te doen om in aanmerking te komen voor Medicaid‑gezondheidszorg, treedt volgend jaar in werking. Volgens zes sectorexperts wachten de staten echter nog steeds op concrete richtlijnen over de implementatie, terwijl er slechts beperkte financiering is toegezegd.

Baker Hughes verkoopt Waygate‑divisie aan Hexagon voor circa 1,45 miljard dollar

- Olievelddienstverlener Baker Hughes verkoopt zijn dochteronderneming Waygate Technologies aan de Zweedse industriële technologiegroep Hexagon voor ongeveer 1,45 miljard dollar in contanten, zo meldden beide bedrijven.

Britse toezichthouders beoordelen dringend risico’s van nieuwste AI‑model van Anthropic, meldt Financial Times

- Britse financiële toezichthouders voeren spoedoverleg met de overheidsdienst voor cyberveiligheid en grote banken om de risico’s van het nieuwste artificiële‑intelligentiemodel van Anthropic te beoordelen, zo berichtte de Financial Times zondag.

Third Point ziet af van proxystrijd bij CoStar en verkoopt volledig belang

- Het hedgefonds Third Point van miljardair Daniel Loeb zal geen proxystrijd aangaan bij vastgoeddatabedrijf CoStar Group en heeft zijn volledige belang in de eigenaar van Apartments.com en Homes.com verkocht. Dat blijkt uit bronnen die vertrouwd zijn met de zaak en uit een brief die Reuters

Aandelen in de kijker

Baker Hughes: Het bedrijf heeft zijn dochteronderneming Waygate Technologies verkocht aan de Zweedse industriële technologiegroep Hexagon voor ongeveer 1,45 miljard dollar in cash, zo meldden beide bedrijven. De verkoop past binnen de strategie van Baker Hughes om zich aan te passen aan de wereldwijde energietransitie, waarbij niet‑kernactiviteiten worden afgestoten en tegelijk wordt geïnvesteerd in schonere energieoplossingen. Hexagon verklaarde dat de overname het mogelijk maakt om zijn activiteiten in niet-destructieve testoplossingen uit te breiden en dat de deal zal worden gefinancierd met cash en bestaande schuldcapaciteit. De transactie zal naar verwachting worden afgerond in de tweede helft van 2026.

CoStar Group: Het hedgefonds Third Point van miljardair Daniel Loeb zal geen proxystrijd voeren bij vastgoeddatabedrijf CoStar Group en heeft zijn volledige belang in de eigenaar van Apartments.com en Homes.com verkocht. Dat blijkt uit bronnen die vertrouwd zijn met de zaak en uit een brief die Reuters vrijdag kon inkijken. Third Point veranderde van koers nadat Loeb en zijn team tot de conclusie kwamen dat hun plannen om het bedrijf sterker te laten focussen op de kernactiviteiten CoStar uiteindelijk niet zouden redden. “Wij geloven niet langer dat onze oorspronkelijke beleggingshypothese vandaag nog geldig is en hebben onze positie volledig verkocht,” schreef Loeb in een brief aan investeerders.

IDEAYA Biosciences: Het bedrijf maakte bekend dat zijn geneesmiddel tegen een zeldzame vorm van oogkanker het primaire eindpunt heeft gehaald in een klinische studie in een midden‑ tot laat stadium. Het middel zorgde voor een significante verbetering van de progressievrije overleving, wat het aandeel in de voorbeurshandel hoger zette. Het geneesmiddel darovasertib, in combinatie met Xalkori van Pfizer, verlengde de mediane overleving zonder ziekteprogressie tot 6,9 maanden, tegenover 3,1 maanden voor andere therapieën die door de onderzoekers werden gekozen. In de combinatiegroep werden bovendien vijf volledige remissies waargenomen, waarbij alle detecteerbare tekenen van kanker verdwenen.

International Business Machines (IBM): IBM heeft ermee ingestemd 17 miljoen dollar te betalen om een onderzoek van de Amerikaanse overheid af te sluiten naar de diversiteits‑, gelijkheids‑ en inclusiepraktijken van het bedrijf. De regering‑Trump heeft die praktijken tijdens zijn tweede ambtstermijn strenger aangepakt. Het akkoord is de eerste schikking van de speciale eenheid van het Amerikaanse ministerie van Justitie, de zogeheten Civil Rights Fraud Initiative, die vorig jaar werd opgericht om DEI‑beleid aan te pakken via de civiele antifraudewetgeving. Volgens de overheid maakte IBM onder meer gebruik van een “diversiteitscorrectie” waarbij bonussen werden gekoppeld aan demografische doelstellingen. IBM ontkent dat het zich schuldig heeft gemaakt aan onwettig gedrag.

McDonald’s: McDonald’s bereidt de introductie voor van een Red Bull Dragonberry Energizer als onderdeel van een bredere vernieuwing van het assortiment koude dranken in zijn Amerikaanse restaurants, zo berichtte de Wall Street Journal zondag op basis van bedrijfsdocumenten. De nieuwe dranken, die volgende maand worden gelanceerd, omvatten onder meer een Dirty Dr Pepper en een Mango Pineapple Refresher. De energiedranken zouden vanaf augustus te koop zijn. Volgens het rapport wil McDonald’s de nieuwe drankjes goedkoper aanbieden dan vergelijkbare producten van concurrenten zoals Starbucks, Dutch Bros en Sonic.

Nexstar Media Group: Nexstar Media Group wil via zijn lokale zenders sterker concurreren met nationale televisienetwerken, zo meldde Bloomberg News vrijdag. De grootste Amerikaanse lokale tv‑omroepgroep is begonnen met het beperken van het gebruik van content van nationale netwerken zoals ABC, NBC en CBS in lokale nieuwsuitzendingen. In plaats daarvan worden de zenders aangemoedigd om content te gebruiken van Nexstars eigen kabelzender NewsNation. Nexstar controleert meer dan 200 zenders in 116 Amerikaanse markten en bereikt daarmee ongeveer 220 miljoen mensen.

Aanbevelingen

-

Badger Meter: Jefferies verlaagt het koersdoel naar 190 dollar, van 200 dollar, op basis van verwachtingen van een tragere autonome groei.

-

Occidental Petroleum: Gerdes Energy Research verhoogt het advies van Neutraal naar Kopen en trekt het koersdoel op tot 71 dollar, van 69 dollar, vanwege hogere verwachtingen voor de olieprijs.

-

Replimune Group: JPMorgan verlaagt het advies van Neutraal naar Underweight wegens regelgevingsonzekerheid rond de RP1‑therapie.

-

Starbucks: Jefferies verhoogt het advies van Underperform naar Houden en trekt het koersdoel op tot 92 dollar, van 86 dollar, dankzij stabiliserende activiteiten in de Verenigde Staten en de joint venture in China.

-

StoneX Group: Jefferies verhoogt het koersdoel naar 107 dollar, van 92 dollar, en verwijst naar de goed getimede overname van RJ O’Brien en de daaropvolgende sterke toename van handelsactiviteiten over verschillende activaklassen heen.

Bedrijfsnieuws uit Amerika

Meta Platforms moet rechtszaak toelaten over verslavend ontwerp van Instagram voor kinderen.

- Het socialemediabedrijf moet van het hoogste gerechtshof van Massachusetts een rechtszaak toelaten waarin het wordt beschuldigd van het bewust verslavend maken van kinderen via Instagram. De rechtbank oordeelde dat de zaak niet draait om gebruikersinhoud, maar om het ontwerp en het gedrag van het bedrijf zelf, waardoor Meta zich niet kan beroepen op juridische bescherming voor onlineplatformen. De aanklacht stelt dat functies zoals eindeloos scrollen, pushmeldingen en likes inspelen op psychologische kwetsbaarheden van jongeren en zo schade veroorzaken.

IBM schikt met Amerikaanse overheid en past zijn diversiteitsbeleid aan.

- De software‑ en IT‑dienstverlener heeft ingestemd met een schikking van 17 miljoen dollar om een onderzoek van de Amerikaanse overheid naar zijn diversiteits‑, gelijkheids‑ en inclusiebeleid af te sluiten. Het dossier werd behandeld door een nieuwe eenheid van het ministerie van Justitie die zulke praktijken toetst aan de burgerlijke antifraudewetgeving. Volgens de overheid koppelde IBM onder meer bonussen aan demografische doelstellingen, al ontkent het bedrijf dat het onwettig heeft gehandeld en past het bepaalde programma’s en beleidslijnen aan. De schikking houdt geen schuldbekentenis in en kadert in een bredere verstrenging van het toezicht op DEI‑beleid bij bedrijven.

Tesla krijgt als eerste automaker in Europa groen licht voor zelfrijdende software op openbare weg.

- De fabrikant van elektrische voertuigen en ontwikkelaar van zelfrijdende software kreeg als eerste automaker in Europa toestemming om zijn Full Self Driving Supervised‑software op de openbare weg te gebruiken, met verplichte menselijke supervisie. De goedkeuring door de Nederlandse toezichthouder RDW volgt na meer dan anderhalf jaar testen en analyse en kan de weg vrijmaken voor bredere Europese toelating. Zelfrijdende software is een kernonderdeel van Tesla’s groeistrategie, zowel om extra inkomsten te genereren als om de verkoop te ondersteunen, die in Europa onder druk stond. Tesla start de uitrol van de technologie binnenkort in Nederland, waarna ook andere Europese landen kunnen volgen.

Europees aandelennieuws

GlaxoSmithKline versnelt zijn groei in oncologie met veelbelovende kankergeneesmiddelen

- De Britse farmagroep ziet veel potentieel in het experimentele, doelgerichte kankergeneesmiddel MoRez, dat in vroege klinische studies leidde tot een duidelijke krimp van tumoren bij patiënten met moeilijk te behandelen, vergevorderde kankers. Bij platina‑resistente eierstokkanker liet 62 procent van de patiënten een tumorkrimp van minstens 30 procent zien, terwijl dit bij baarmoederkanker 67 procent was, wat extra momentum geeft aan de snelgroeiende oncologiedivisie. MoRez is een zogeheten antibody‑drug conjugate dat zich richt op het B7H4‑eiwit, wordt momenteel getest in meerdere laat‑klinische studies en speelt in op een markt voor dit type therapieën die tegen 2030 naar verwachting 31 miljard dollar groot wordt.

Julius Baer hertekent het topmanagement na zware kredietverliezen

- De Zwitserse private bank vervangt haar financieel directeur als afronding van een bredere herschikking van het topmanagement na zware verliezen gelinkt aan risicovolle kredietverlening. De huidige CFO, Evie Kostakis, die sinds 2022 verantwoordelijk was voor onder meer het kredietrisico, vertrekt in de tweede helft van het jaar. De bank blijft onder toezicht van toezichthouder FINMA en mag voorlopig geen nieuwe aandeleninkoop uitvoeren. De managementwissels volgen op aanzienlijke kredietverliezen, waaronder 586 miljoen Zwitserse frank in 2024 na de instorting van de Signa‑groep en bijkomende afboekingen in 2025, wat eerder al leidde tot het vertrek van de CEO, voorzitter en chief risk officer.

Wise profiteert van sterke volumegroei en zet stap naar Nasdaq

- De Britse fintechgroep zag het volume aan grensoverschrijdende transacties in het vierde kwartaal met 26 procent stijgen tot 49,4 miljard pond, wat de verwachting ondersteunt dat de winstmarge over het volledige boekjaar aan de bovenkant van de prognose zal uitkomen. De sterke volumegroei onderstreept de aanhoudende vraag naar goedkope en snelle internationale betalingen. Daarnaast verwacht Wise dit kwartaal zijn geplande dubbele beursnotering af te ronden en vanaf 11 mei te starten met handelen op Nasdaq, waarbij het vanaf boekjaar 2026 zal rapporteren in dollar en volgens de Amerikaanse GAAP‑boekhoudregels.

TotalEnergies breidt zijn reserves uit met een belangrijke olie‑ en gasvondst in Congo

- De Franse olie‑ en gasgroep heeft nieuwe hydrocarbons ontdekt tijdens boringen om het bestaande Moho‑veld voor de kust van Congo uit te breiden. De nieuwe Moho G‑vondst, samen met een eerdere ontdekking, omvat naar schatting bijna 100 miljoen vaten winbare olie‑ en gasreserves, waarbij in één put een kolom van 160 meter werd aangetroffen. De ontdekking past in een bredere hernieuwde interesse van grote oliebedrijven in West‑Afrika om dalende productie elders te compenseren.

Mee met de markt: “Risicopremie gaat opnieuw hoger”

- De Europese aandelen sloten vrijdag hoger gedragen door voorzichtig optimisme dat het fragiele staakt-het-vuren tussen de Verenigde Staten en Iran via weekendgesprekken kan worden gestabiliseerd, al bleef de markt gevoelig voor signalen dat de energiestromen door de Straat van Hormuz mogelijk niet normaliseren. De Amerikaanse aandelen sloten gemengd: de brede markt daalde licht, de technologie-index steeg en de industriële index ging omlaag, maar de week eindigde wel hoger. In Azië sloten de aandelenmarkten vrijdag overwegend hoger. In de ontwikkelde obligatiemarkten stond de inflatie centraal: de rente op Amerikaanse staatsobligaties liep licht op na het CPI-cijfer, waarbij de markten reageerden op een versnelling van de totale inflatie door hogere energieprijzen, terwijl de iets zwakkere kerninflatie voor enige geruststelling zorgde.

- In het weekend verschoof de geopolitieke focus naar wat kan worden omschreven als de handhaving van het staakt-het-vuren. Rechtstreekse gesprekken in Islamabad tussen de Verenigde Staten en Iran eindigden zonder akkoord na lange onderhandelingen onder leiding van vicepresident JD Vance, waardoor de status van het twee weken durende staakt-het-vuren onzeker blijft. Amerikaanse functionarissen gaven aan dat het belangrijkste struikelblok de weigering van Iran is om de Amerikaanse voorwaarden te aanvaarden rond het afzien van de ontwikkeling van een kernwapen, terwijl Pakistan beide partijen opriep het staakt-het-vuren te blijven respecteren en aangaf verdere dialoog te willen faciliteren.

- De verslaggeving in het weekend onderstreepte ook dat het bredere regionale conflict actief blijft, met aanhoudende spanningen rond Libanon als extra complicerende factor en met de Straat van Hormuz nog steeds als het operationele knelpunt.

- In de vroege handel vandaag openden Aziatische aandelen lager, waarbij de risicobereidheid afnam door nieuwe zorgen over escalatie die de aandacht opnieuw richtten op de zeestraat en mogelijke verstoringen van de energievoorziening. Ook de Europese aandelenfutures wijzen lager en duiden op een terugkeer van een risk-offsentiment.

- Het resultatenseizoen gaat vandaag officieel van start met Goldman Sachs; de focus zal liggen op de handelsinkomsten en de kredietcondities in een context van geopolitieke spanningen. Daarnaast wordt ook uitgekeken naar de omzetcijfers van LVMH en Christian Dior om een beeld te krijgen van de meest recente consumententrends.

- Tot slot blijven de markten in verschillende Oost-Europese landen vandaag gesloten wegens het orthodoxe paasfeest.

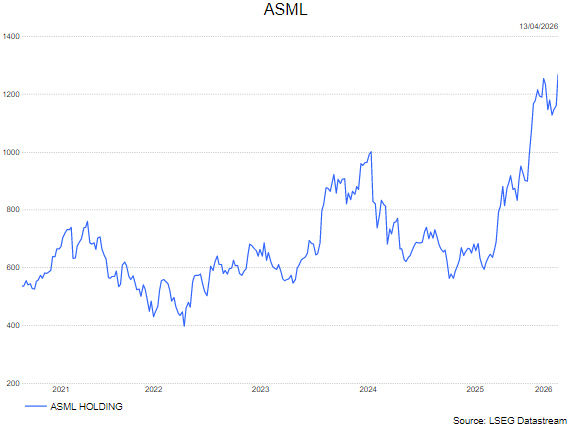

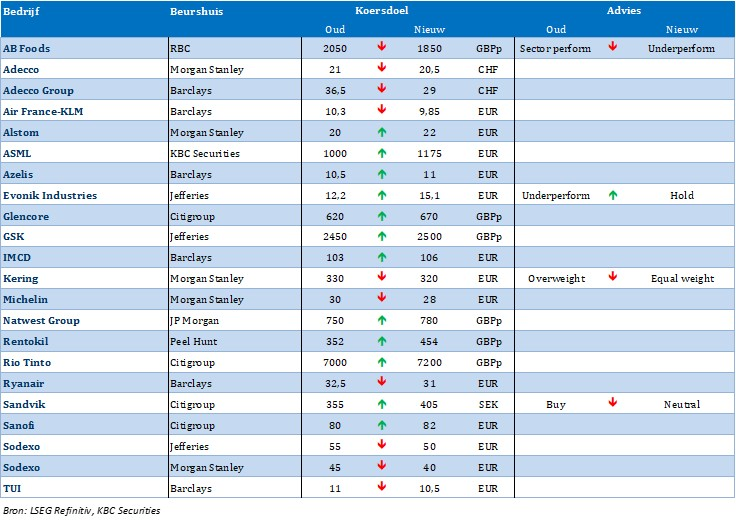

ASML krijgt koersdoelverhoging van KBC Securities bij een "Houden"-aanbeveling

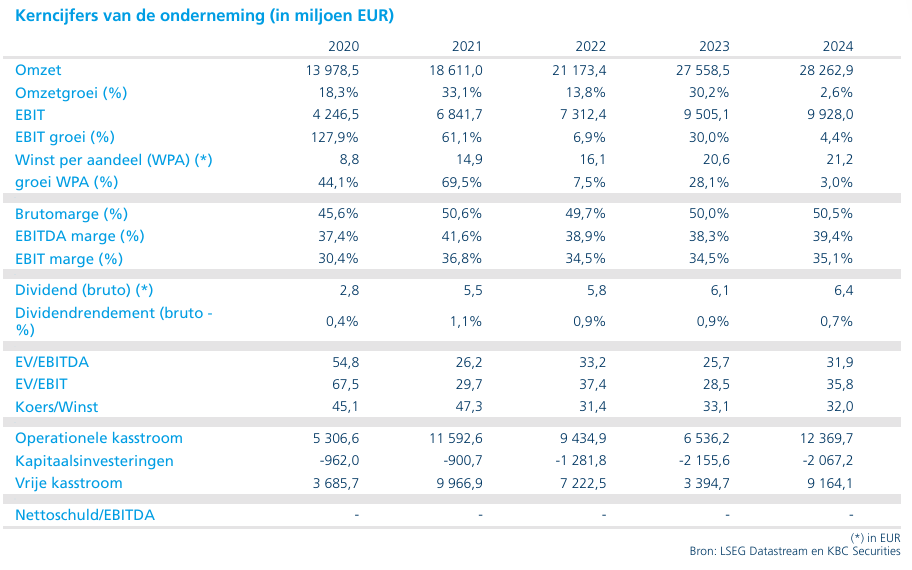

De wereldwijde investeringsgolf in artificiële intelligentie zorgt voor een uitzonderlijk sterke vraag naar geavanceerde chipproductie, wat ASML duidelijk in de kaart speelt. Vooral de fors stijgende kapitaalinvesteringen van hyperscalers ondersteunen de vooruitzichten op korte termijn, terwijl ook de geheugenmarkt tijdelijk mee profiteert. Toch waarschuwt KBC Securities‑analist Thibault Leneeuw dat vanaf 2027 de cyclische aard van de halfgeleidersector en structurele verschuivingen in chiptechnologie het opwaartse potentieel kunnen beperken. .

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Explosieve groei van AI‑investeringen verandert het speelveld

Volgens Thibault heeft de AI‑cyclus zich de voorbije maanden onverwacht sterk doorgezet. Sinds juli 2025 zijn de kapitaalinvesteringen van hyperscalers fors opwaarts herzien, met een stijging van ongeveer tachtig procent in 2026 en zelfs negentig procent in 2027. Die sterke investeringsdrang weerspiegelt de toenemende vraag naar rekenkracht voor AI‑toepassingen en vertaalt zich rechtstreeks in hogere investeringen langsheen de volledige halfgeleiderketen.

KBC Securities schat dat deze versnelling zal leiden tot ongeveer zes tot negen gigawatt extra AI‑capaciteit in 2026 en nog eens zes tot tien gigawatt in 2027. Dit impliceert een aanzienlijke extra vraag naar chipproductie‑apparatuur. Omgerekend gaat het om een bijkomende wereldwijde WFE‑omzet (wafer fab equipment) van ongeveer 21 tot 31 miljard dollar in 2026 en 22 tot 35 miljard dollar in 2027. Deze cijfers onderstrepen volgens de analist hoe uitzonderlijk krachtig de huidige AI‑gedreven investeringscyclus is.

Beperkter enthousiasme bij chipproducenten zelf

Opvallend is dat de kapitaalinvesteringen van de halfgeleiderproducenten zelf minder snel stijgen dan die van hyperscalers. Voor de periode 2026–2027 zijn hun verwachte investeringen weliswaar verhoogd met ongeveer zeventien tot vijfentwintig procent tegenover juli 2025, maar die groei blijft ver achter bij de explosieve stijging van hyperscaler‑CapEx. Volgens Thibault wijst dit op een duidelijke waarde‑opbouw hoger in de keten, waar hyperscalers vandaag het grootste deel van de economische meerwaarde van AI‑toepassingen capteren.

Daarbij merkt hij op dat de verwachtingen voor WFE‑inkomsten minder snel zijn gestegen dan de investeringen van chipproducenten zelf. Die mismatch vormt volgens KBC Securities een potentieel risico voor 2028, wanneer de investeringsplannen mogelijk normaliseren en de zichtbaarheid op toekomstige orders afneemt.

Normalisering van kapitaalintensiteit, maar cyclische risico’s blijven

De kapitaalintensiteit binnen de halfgeleidersector normaliseert opnieuw dankzij de sterke omzetgroei. Voor TSMC ziet de analist nog opwaarts potentieel in de investeringsbudgetten, terwijl bij geheugenproducenten extra investeringen afhankelijk blijven van de aanhoudende vraag en prijsontwikkeling. Bij Intel daarentegen lijkt de ruimte voor verdere verhogingen van de kapitaalinvesteringen beperkt.

Ondanks het huidige optimisme blijven cyclische risico’s, vooral binnen de geheugenmarkt, een belangrijke onzekerheid. De geheugenindustrie staat historisch bekend om haar sterke conjunctuurschommelingen, en hoewel AI tijdelijk voor steun zorgt, waarschuwt Noyens dat een omslag in vraag of prijzen snel kan doorwegen op investeringsbeslissingen.

Sterk marktaandeel van ASML tot 2026

ASML profiteert momenteel maximaal van de AI‑gedreven vraag. Volgens KBC Securities blijft het marktaandeel van ASML sterk tot en met 2026, dankzij de grote vraag naar uiterst geavanceerde logische chips op vier en drie nanometertechnologie. Deze chipgeneraties zijn bijzonder lithografie‑intensief en vereisen precies de systemen waarin ASML technologisch toonaangevend is.

Ook in de geheugenmarkt ziet ASML voorlopig ondersteuning, omdat ook hier relatief lithografie‑intensieve technologieën worden gebruikt. Dit verklaart waarom het bedrijf in de komende jaren een uitzonderlijk hoge omzet en zichtbaarheid behoudt.

Keerpunt na 2026: technologische roadmap weegt op vooruitzichten

Na 2026 verwacht Thibault echter een normalisering van het marktaandeel van ASML. Zowel in logica als in geheugen verschuift de technologische roadmap van horizontale krimp naar verticale krimp, wat betekent dat chipproducenten minder nieuwe lithografiesystemen nodig zullen hebben dan vandaag vaak wordt ingecalculeerd.

Volgens KBC Securities staat deze visie haaks op de verwachtingen van sommige sectorgenoten, die uitgaan van een blijvend stijgend marktaandeel voor ASML. Noyens gaat daar niet in mee en houdt expliciet rekening met lagere volumes, onder meer door een beperkter aantal High‑NA EUV‑systemen op langere termijn.

Voorzichtiger langetermijnvisie ondanks sterke marges

In vergelijking met de marktconsensus is KBC Securities terughoudender voor wat betreft de structurele groei van de uitrustingsomzet vanaf 2026. Tegelijk is de analist positiever over de marges op korte termijn, dankzij de sterke bezettingsgraad en gunstige productmix. Voor de lange termijn blijft hij voorzichtiger over verdere margeverruiming, precies door de verwachte normalisering van volumes en marktaandeel.

Zelfs wanneer uitgegaan wordt van een versnelde winstgroei in de komende jaren en de historische gemiddelde koers‑winstverhouding wordt toegepast op de verwachte winst per aandeel in 2028, blijft de waardering volgens KBC Securities onder de huidige mediane koersdoelen in de markt.

KBC Securities over ASML

De KBC Securities‑analist erkent dat ASML op korte termijn uitstekend gepositioneerd is om te profiteren van de uitzonderlijk sterke AI‑gedreven investeringscyclus. Hyperscalers blijven hierbij de belangrijkste hefboom voor verdere groei, terwijl de geheugenmarkt een onzeker maar potentieel opwaarts element vormt. Tegelijk waarschuwt de analist dat vanaf 2027 de combinatie van cyclische investeringspatronen en een verschuiving in de technologische roadmap kan wegen op het structurele groeiprofiel van ASML. Op basis van een waardering die uitgaat van een gelijk gewogen winst per aandeel voor 2027 en 2028 en de historische gemiddelde koers‑winstverhouding, hanteert Thibaault een houden-aanbeveling. Hij verhoogt het koersdoel wel van 1.000 euro naar 1.175 euro.

Bron: KBC Securities

Beursnieuws België en Nederland

ASML krijgt koersdoelverhoging van KBC Securities

- De Nederlandse fabrikant van chipproductiemachines profiteert volgens KBC Securities van een uitzonderlijk sterke AI‑gedreven investeringscyclus, met fors stijgende kapitaaluitgaven bij hyperscalers die de vraag naar geavanceerde halfgeleiders en geheugen ondersteunen. Het beurshuis verwacht daardoor een sterk jaar in 2026, maar blijft voorzichtig voor 2027 en daarna door de cyclische aard van investeringen bij geheugenproducenten en risico’s rond de marktpositie van ASML na 2026. Hoewel de marktpositie tot en met 2026 robuust blijft dankzij de hoge vraag naar 4‑nm‑ en 3‑nm‑chipnodes, rekent KBC Securities nadien op een normalisatie van het marktaandeel en lagere apparatuurinkomsten door minder High‑NA‑EUV‑leveringen. Het koersdoel wordt verhoogd van 1.000 euro naar 1.175 euro per aandeel, terwijl de aanbeveling “Houden” blijft.

D’Ieteren financiert Spaanse overnames via dochter PHE

- Dochteronderneming PHE heeft via een private plaatsing 200 miljoen euro extra financiering opgehaald om de geplande overname van een meerderheidsbelang van 51 procent in de Spaanse AD Parts‑distributeurs Polaris en Regueira te financieren. Na afsluiting van de nieuwe lening blijft de pro‑forma nettoschuld/EBITDA‑ratio grotendeels stabiel op 3,1x, tegenover 3,0x eind 2025. De afronding van de overnames is nog onder voorbehoud van goedkeuring door de mededingingsautoriteiten en wordt in het tweede kwartaal van 2026 verwacht.

Recticel Group ondersteunt NASA’s Artemis II‑missie met gespecialiseerde materialen

- De Belgische industriële groep speelde via dochterbedrijf Soundcoat een rol in NASA’s Artemis II‑missie. Gespecialiseerde akoestische materialen van Soundcoat werden gebruikt in de Launch Vehicle Stage Adapter van de SLS‑raket om de interne akoestiek te beheersen en gevoelige systemen te beschermen tijdens de lancering. De Artemis II‑missie, die op 1 april vertrok vanaf het Kennedy Space Center, was de eerste bemande maanmissie in meer dan vijftig jaar en bracht de bemanning verder van de aarde dan ooit tevoren.

Basic‑Fit ontdekt en beperkt ongeautoriseerde toegang tot lidgegevens

- De Nederlandse fitnessketen meldde ongeautoriseerde toegang tot een systeem dat clubbezoeken van leden registreert. De toegang werd binnen enkele minuten ontdekt en stopgezet en de betrokken leden werden geïnformeerd. Extern onderzoek toonde aan dat in meerdere landen gegevens van actieve leden werden gedownload, waaronder in Nederland circa 200.000 leden, met informatie zoals namen, adressen, e‑mailadressen, telefoonnummers, geboortedata en bankrekeninggegevens. Er zijn geen identiteitsdocumenten of wachtwoorden geraadpleegd en er is voorlopig geen aanwijzing dat de gegevens werden misbruikt of publiek gemaakt.

Colt CZ Group breidt beursnotering uit met Euronext Amsterdam

- De Tsjechische fabrikant van vuurwapens kondigt aan dat zijn gewone aandelen worden toegelaten tot notering en verhandeling op de gereglementeerde markt van Euronext Amsterdam. De nieuwe notering komt bovenop de bestaande beursnotering in Praag en resulteert in een dubbele beursnotering. De start van de handel op Euronext Amsterdam wordt verwacht op 15 april.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 13/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.