ma. 3 nov 2025

KBC Securities-analist Jacob Mekhael ziet hoe UCB zich onderscheidt met sterke langetermijngegevens voor Bimzelx en een veelbelovende pijplijn in atopische dermatitis. De analist verwacht een van de hoogste winstgroeipercentages in de sector en verhoogt zijn koersdoel naar 270 euro. UCB blijft volgens hem een aantrekkelijk aandeel om in portefeuille te houden.

UCB presenteerde op het congres ACR 2025 nieuwe driejarige onderzoeksresultaten voor het geneesmiddel Bimzelx bij volwassenen met actieve psoriatische artritis (PsA) en axiale spondyloartritis (axSpA). De data tonen aan dat de behandeling langdurige responsen oplevert in beide patiëntengroepen en dat Bimzelx competitief blijft ten opzichte van andere biologische geneesmiddelen, aldus KBC Securities-analist Jakob Mekhael.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

Bimzelx bevestigt zijn positie in meerdere indicaties

Volgens Jacob Mekhael is Bimzelx goed gepositioneerd binnen het immunologieportfolio van UCB. De recent gepresenteerde driejarige gegevens op het EADV-congres van 2025 tonen aan dat de werkzaamheid bij hidradenitis suppurativa (HS) niet alleen aanhoudt, maar zelfs verder verbetert. In vergelijking met concurrent Cosentyx komt Bimzelx in cross-trial analyses sterker naar voren.

Ook in andere goedgekeurde indicaties – psoriasis (PsO), psoriatische artritis (PsA) en axiale spondyloartritis (axSpA) – blijft Bimzelx competitief. Op basis van deze prestaties handhaaft Mekhael zijn piekverkoopraming van 5,9 miljard euro tegen 2030.

UCB blinkt uit in winstgroei

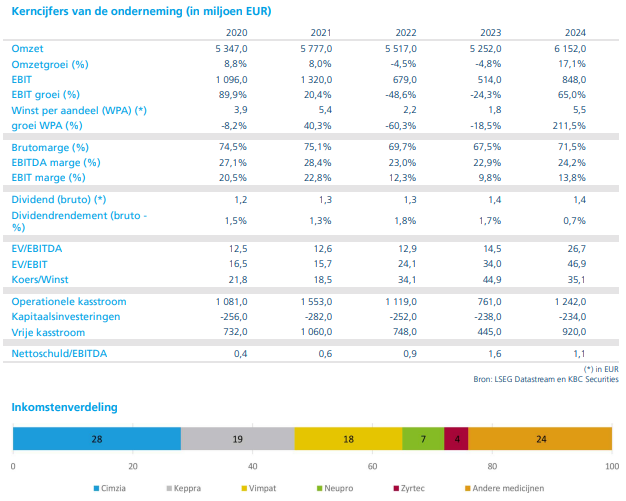

Jacob Mekhael verwacht dat UCB, mede dankzij Bimzelx en vier andere groeimotoren, tussen 2025 en 2029 een gemiddelde jaarlijkse winstgroei (EPS CAGR) van 33% zal realiseren. Dat is meer dan driemaal het gemiddelde van de Europese farmasector, dat op 10% ligt. Bovendien loopt er op korte termijn geen enkel belangrijk patent af, wat de voorspelbaarheid van de winstgroei versterkt.

TRx-trends: zomerstilte geen reden tot bezorgdheid

De analist erkent dat de recente TRx-trends (voorschrijfgegevens) voor Bimzelx een beperkte groei tonen, wat typisch is voor de zomerperiode. Hij benadrukt echter dat dit een te korte periode is om conclusies te trekken, aangezien TRx-data vaak schommelen. Pas als de groei ook in de komende maand uitblijft, zou dat volgens hem een reden tot herziening zijn.

Galvokimig toont potentieel in atopische dermatitis

Naast Bimzelx kijkt UCB ook vooruit met galvokimig, een vroegtijdig ontwikkelingsmiddel gericht op IL-13/IL-17 in atopische dermatitis. De fase 2a-resultaten toonden een placebo-gecorrigeerde EASI75-respons van 52,6%, wat volgens Mekhael competitief is ten opzichte van bestaande en opkomende behandelingen. Het middel gaat nu door naar fase 2b. Als de positieve resultaten worden bevestigd, ziet de analist ruimte voor galvokimig in de markt voor atopische dermatitis, die tegen 2033 naar verwachting 22 miljard dollar zal bedragen.

KBC Securities over UCB

Volgens KBC Securities-analist Jacob Mekhael blijft UCB een aantrekkelijk aandeel dankzij de sterke prestaties van Bimzelx, de veelbelovende pijplijn en de uitzonderlijke winstgroeivooruitzichten. De analist verhoogt zijn piekverkoopraming voor de atopische dermatitis-franchise van 2 miljard euro naar 4,4 miljard euro. Ook houdt hij nu rekening met een verlengde patentbescherming voor Bimzelx tot 2035. Op basis daarvan verhoogt hij zijn koersdoel van 249 euro naar 270 euro en bevestigt hij zijn "Opbouwen"-aanbeveling voor het aandeel UCB.

Eerder publiceerde UCB ook al goeie studieresultaten voor de geneesmiddelen Fintepla.