do. 2 apr 2026

Wat staat er morgen en maandag op de beleggersagenda?

vrijdag 3 april 2026

Bedrijfsresultaten

CK infrastructure, Corus Entertainment

Ex-dividend

-

Macro-economie

VS: privéjobs (maart), werkloosheid (maart)

Frankrijk: industriële productie (feb)

maandag 6 april 2026

Bedrijfsresultaten

SWK Holdings, Annovis, Omniq Corp

Ex-dividend

Escalada, JPMorgan, OGE Energy, Rith Capital, ToperTechnologies, Thor Industries, Zedge

Macro-economie

VS: ISM verwerkende industrie

Visie op de markten en economie (april 2026): vooruitblik

Vooruitblik

Economische vooruitzichten Verenigde Staten

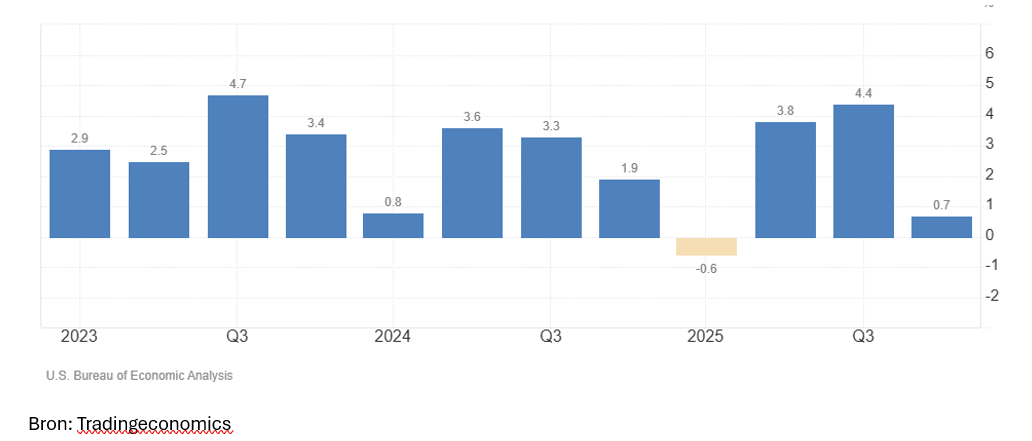

- De VS-economie groeide in het vierde kwartaal van 2025 met slechts 0,2% tegenover het voorgaande kwartaal. Dit werd voornamelijk veroorzaakt door een grote daling van de overheidsuitgaven (-0,3%) als gevolg van de shutdown.

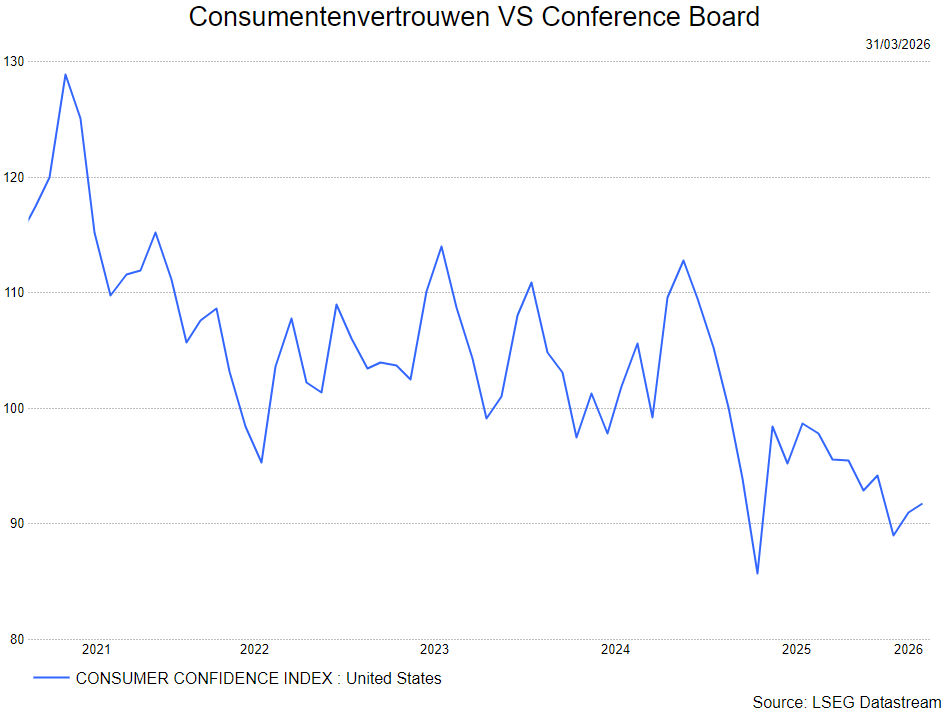

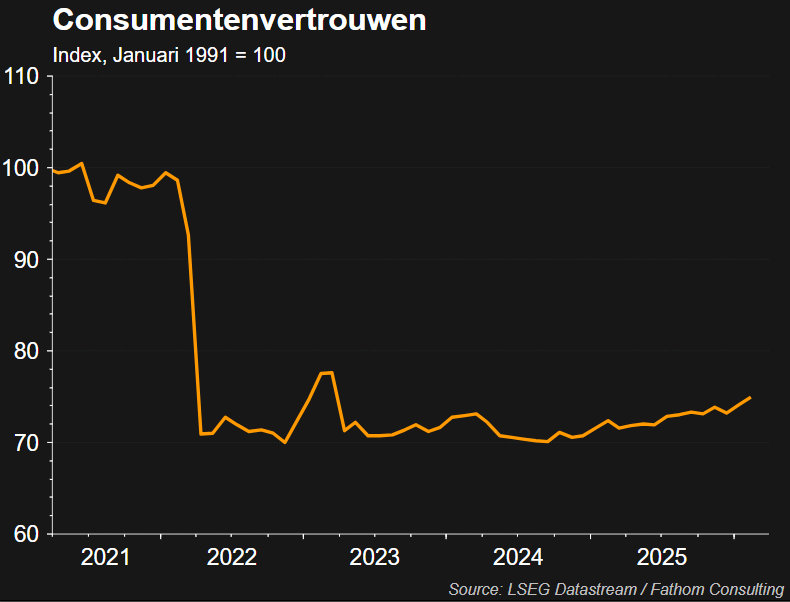

- In het eerste kwartaal van 2026 zal de bijdrage van de consumptie waarschijnlijk opnieuw bescheiden zijn. De persoonlijke consumptiebestedingen stegen slechts met 0,1% in januari omdat het consumentenvertrouwen laag blijft.

- De sterkere autoverkopen wijzen echter op enige verbetering in februari. Niet-residentiële investeringen zullen waarschijnlijk opnieuw een solide bijdrage leveren, gezien de aanhoudend hoge investeringen in datacenters. Een aanzienlijke daling van het handelstekort wijst ook op een sterke positieve bijdrage van de netto-uitvoer.

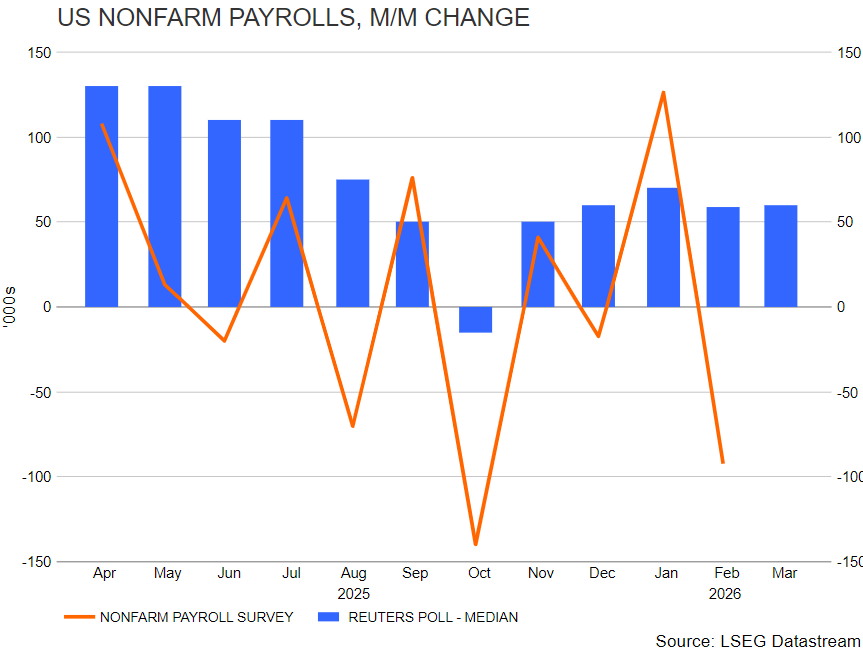

- De arbeidsmarkt blijft echter zwak, want in februari daalde het aantal jobs met 92.000. Na een stijging van 126.000 jobs in januari daalde het aantal banen in februari met 92.000. De daling werd deels veroorzaakt door kouder weer en een (nu opgeloste) staking in de gezondheidszorg.

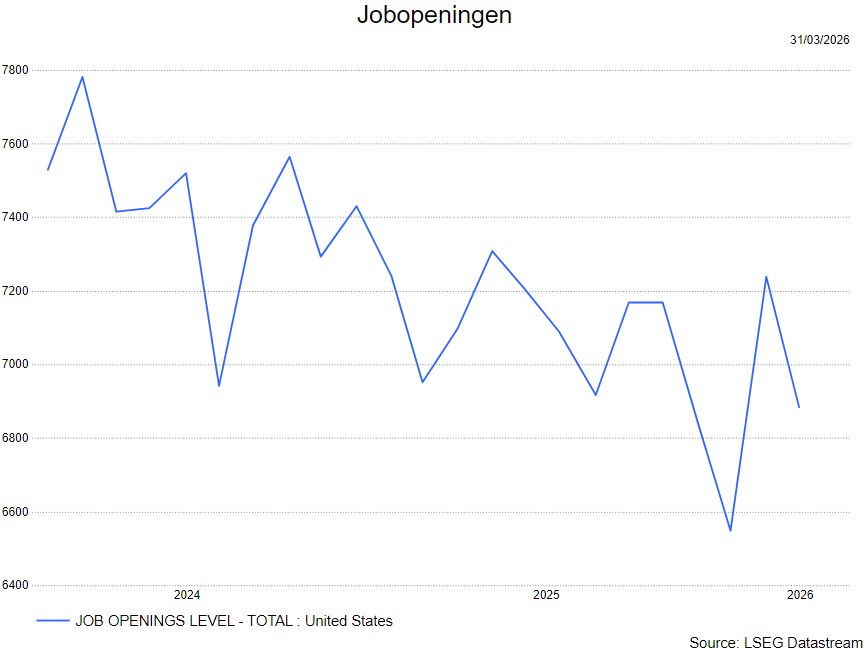

- De werkloosheidsgraad steeg ook naar 4,4%, terwijl de participatiegraad daalde naar 62%. Het aantal deeltijdwerkers om economische redenen daalde echter. Bovendien blijf het aantal vacatures redelijk stabiel, wat erop wijst dat de arbeidsmarkt weliswaar wat verzwakt, maar niet snel fors zal verslechteren.

- In de nabije toekomst zal de energieschok neerwaartse druk uitoefenen op de groei in de VS. Hogere gasprijzen ondermijnen immers de koopkracht van consumenten (in het bijzonder voor consumenten met lagere en middelhoge inkomens). Ze verhogen ook de kosten voor niet-energiebedrijven. Maar omdat de VS sinds 2019 een netto-uitvoerder van energie is, zal er een compenserend effect zijn vanuit de energiesector en zal het netto-effect op het reële bbp naar verwachting beperkt zijn.

- Gezien het zwakke cijfer voor het vierde kwartaal verlaagden de macro-economen van KBC hun groeiprognose voor het reële bbp in 2026 van 2,4% naar 2,1%, terwijl de prognose van 1,9% voor 2027 gehandhaafd blijft.

Europa

-

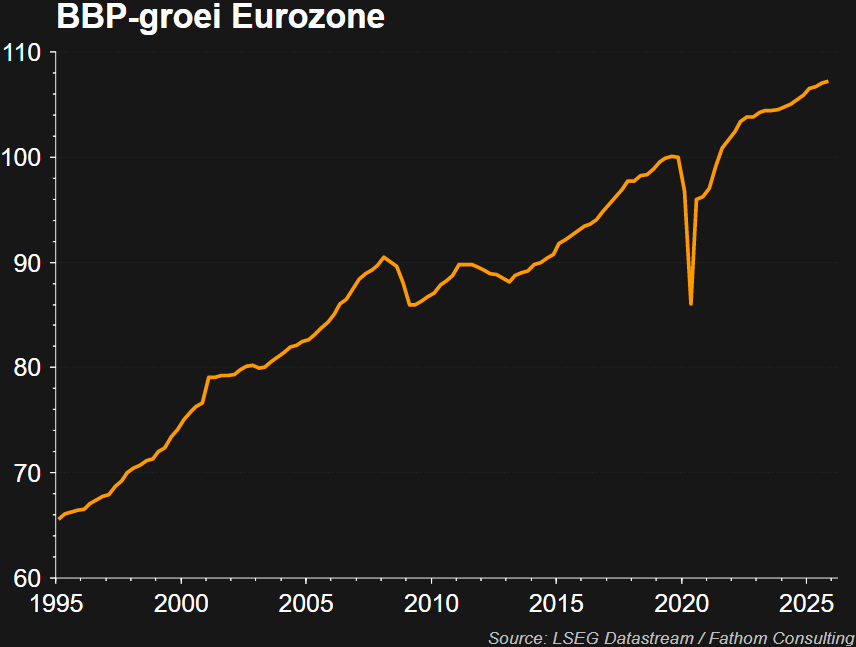

In de eurozone werd de reële bbp-groei in het vierde kwartaal van 2025 (ten opzichte van het vorige kwartaal) neerwaarts herzien van 0,3% naar 0,2%. Dit was het gevolg van de sterke krimp van de Ierse economie met 3,8%, vergeleken met een eerdere raming van 0,6%. Er waren geen belangrijke herzieningen in de belangrijkste landen van de eurozone. Exclusief Ierland kwam de groei uit op bijna 0,4%, wat een lichte versnelling zou betekenen ten opzichte van het derde kwartaal (0,3%) en impliceert dat de economie van de eurozone in de laatste maanden van 2025 dicht bij haar potentiële groei presteerde.

- Door de oorlog in het Midden-Oosten lijkt het einde van 2025 al een eeuwigheid geleden. De vertrouwensverbetering die aan het begin van 2026 de verwachtingen ondersteunde van een geleidelijke verdere versterking van de binnenlandse vraag in de loop van het jaar, is door de oorlog volledig onderuit gehaald.

- De dreiging van energietekorten en het risico van verdere verstoringen van de toeleveringsketens kunnen de economische schade aanzienlijk doen toenemen. Dit alles maakt een aanzienlijke neerwaartse bijstelling van de groeiprognoses noodzakelijk. De grote onzekerheid over het verdere verloop en de duur van de oorlog en de feitelijke gevolgen ervan - niet in het minst in termen van vernietigde energieproductiecapaciteit in het Midden-Oosten - maakt een precieze inschatting van deze ontwikkelingen echter zeer precair.

- De KBC macro-economen hebben hun groeiprognose naar beneden bijgesteld, met name voor het tweede kwartaal van 2026 en, in mindere mate, voor de resterende kwartalen van het jaar. Ervan uitgaande dat de oorlog niet maandenlang aansleept en dat de vernielingen enigszins onder controle blijven, zal een recessie worden vermeden. Ze gaan ervan uit dat de economie, net als tijdens recente eerdere schokken, voldoende veerkracht zal tonen en verwachten dat de groei in 2027 iets sterker zal zijn dan eerder voorspeld. Dit vertaalt zich in een verlaging van het verwachte gemiddelde reële bbp in de eurozone van 1,2% naar 0,7% voor 2026. De verwachte lichte groeiversteviging in de loop van 2027 zal onvoldoende zijn om het zwakkere overloopeffect van 2026 te compenseren. Als gevolg daarvan is de verwachte gemiddelde groei voor 2027 ook lager: 1,3% versus 1,4%.

China

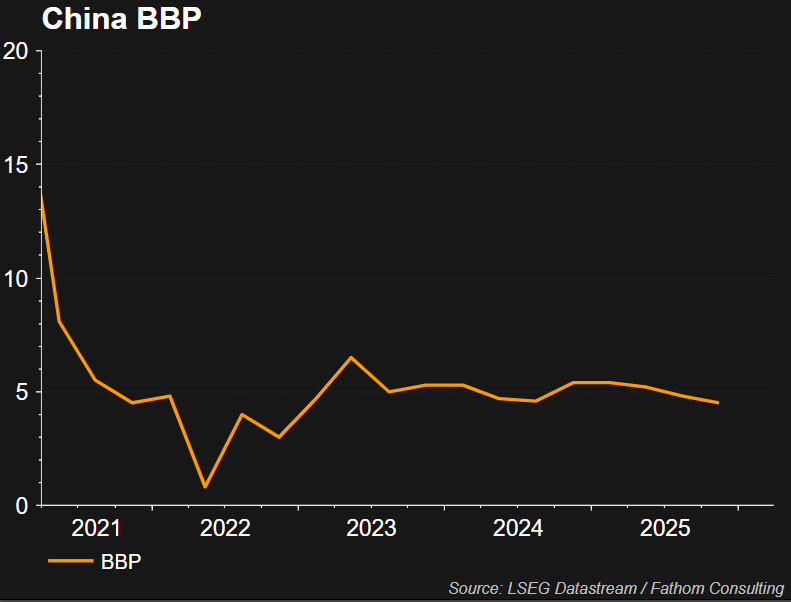

- Veel Aziatische economieën zijn kwetsbaar voor energieprijsschokken door hun afhankelijkheid van ingevoerde olie en gas, maar China vormt daarop een uitzondering. Door de sterke focus op steenkool, de relatief beperkte rol van olie en gas en de snelle groei van zonne- en windenergie beschikt China over buffers die de impact op de reële economie op middellange termijn afremmen.

- Ondanks die buffers zou China zwaar worden getroffen bij grote olie‑ en gastekorten, maar dankzij strategische reserves van naar schatting 1,2 miljard vaten kan het land een verlies aan invoer uit het Midden-Oosten ongeveer drie tot vier maanden opvangen. Een langdurig conflict met blijvende schade aan energie‑infrastructuur en een sluiting van de Straat van Hormuz tot in de tweede jaarhelft zou echter wel een duidelijke rem zetten op de Chinese economische groei.

- Voorlopig zien de KBC-economen slechts een minimale neerwaartse impact op de groei in het tweede kwartaal, die in het gemiddelde jaarcijfer voor 2026 wordt gecompenseerd door tekenen van een sterker eerste kwartaal. De industriële productie en de detailhandel lagen in februari beide 0,8% hoger dan in januari. Ondertussen verbeterde de S&P PMI voor de nijverheid (een onderzoek naar het ondernemerssentiment) van 50,3 naar 52,1 (meer dan 50 duidt op groei), terwijl de S&P PMI voor de dienstensector in februari steeg van 52,3 naar 56,7.

- De sterke cijfers voor de diensten en kleinhandel kunnen geflatteerd zijn door de timing van de vakantieperiodes. Ook de investeringen verbeterden evenwel: ze lagen in de eerste jaarhelft 1,8% hoger dan een jaar eerder. Per saldo blijven de macro-economen daarom uitgaan van een gemiddelde jaarlijkse reële bbp-groei van 4,6% in 2026, in lijn met de groeidoelstelling van de overheid van 4,5-5,0%.

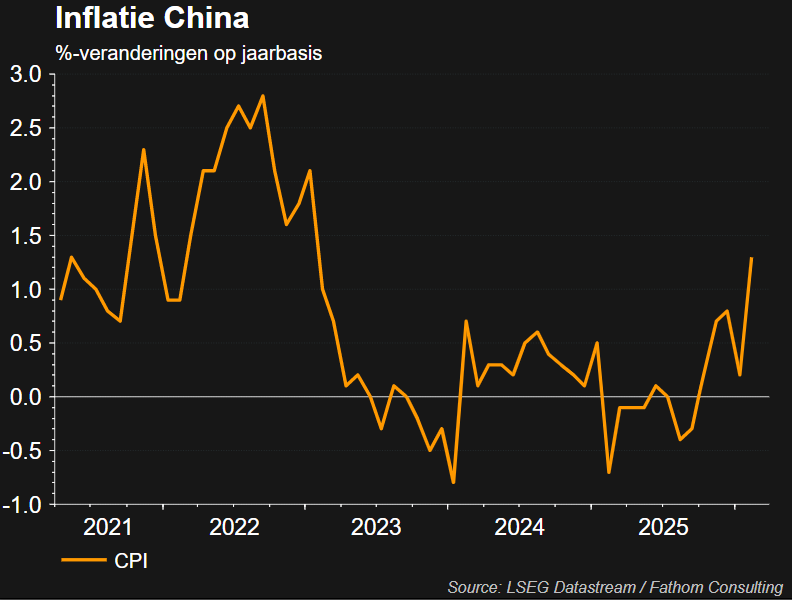

- Ondertussen neemt de deflatoire druk in China lichtjes af. De producentenprijzen daalden in februari met 0,9% tegenover het voorgaande jaar, dat is de kleinste daling sinds juli 2024. De algemene en kerninflatie tikten beide omhoog, naar respectievelijk 1,8% en 1,3%. Het hogere kerncijfer werd veroorzaakt door zowel hogere voedselprijzen als hogere prijzen voor recreatie en cultuur. Dit laatste is waarschijnlijk het gevolg van vakantie-effecten. Ook rekening houdend met de hogere internationale energieprijzen trekken de KBC-economen daarom onze verwachte gemiddelde inflatie voor 2026 en 2027 lichtjes op van respectievelijk 0,8% naar 0,9% en van 1,1% naar 1,2%.

Inflatie

Verenigde Staten

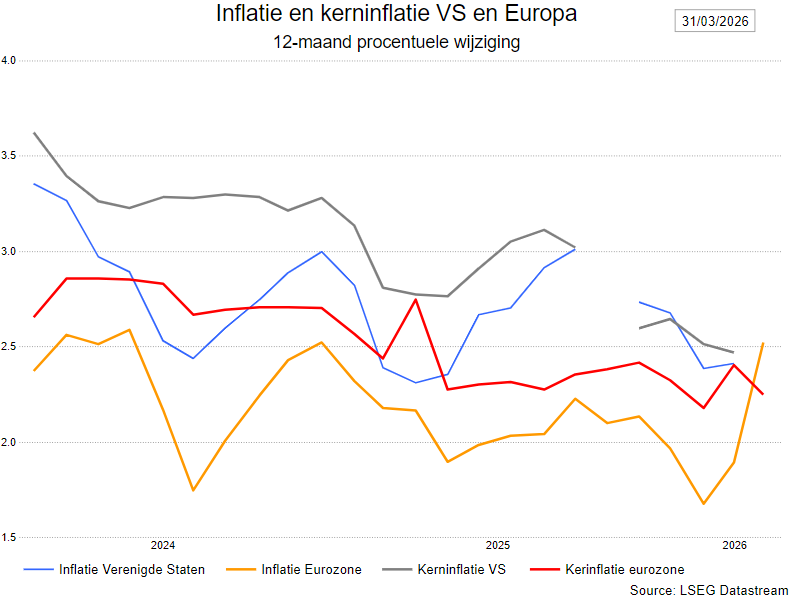

- In de VS bleef de inflatie in februari onveranderd op 2,4%. Niet-kerncomponenten (voeding en energie) lieten sterke stijgingen zien. De kerninflatie bleef ook onveranderd op 2,5%. De stijging van de goedereninflatie werd in toom gehouden door een daling van de autoprijzen. De prijsstijging van huisvesting matigde ook, terwijl die van andere diensten opliepen.

- Vooruitkijkend zullen hogere benzineprijzen de inflatie de komende maanden nog doen stijgen. Daarom verhogen de KBC macro-economen hun inflatieverwachting voor 2026 van 2,6% naar 3,1%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 2,2%.

Eurozone

- In de eurozone steeg de inflatie in februari van 1,7% naar 1,9%. De kerninflatie steeg van 2,2% naar 2,4%. Zowel de goederen- als diensteninflatie versnelde, hoewel deze laatste enigszins vertekend kan zijn door de Olympische Winterspelen in Italië.

- Vooruitkijkend zal de inflatie in de eurozone in 2026 sterk versnellen door de hogere olie- en aardgasprijzen, waardoor KBC de inflatie voor 2026 opwaarts herzien van 1,8% naar 2,7%. Basiseffecten en lagere energieprijzen zullen de inflatie in 2027 doen dalen tot 1,9%.

Centrale banken

-

Zowel de Fed als de ECB hielden vorige week hun monetaire beleid tegen het licht. Beide centrale banken hielden hun beleidstarieven ongewijzigd, met het argument dat er uitzonderlijk veel onzekerheid heerst om monetair beleid te voeren. De dominante factor bij het bepalen van het monetaire beleid is op dit moment de invloed van het conflict in het Midden-Oosten op de groei en vooral op de inflatie.

- Bij het beoordelen van de macro-economische impact van de energieprijsschok is er een belangrijk verschil tussen de VS en de eurozone. De VS is een netto-uitvoerder van energie. Voor de VS als geheel betekenen hogere energieprijzen dus een verbetering van de ruilvoet. Er is dus een positief inkomenseffect voor de economie als geheel, ondanks de ongelijke verdeling tussen Amerikaanse energieverbruikers die hun reële inkomen zien dalen en Amerikaanse energieproducenten die erop vooruitgaan. Dit effect is ook de belangrijkste reden waarom de Amerikaanse dollar sinds het begin van het conflict merkbaar sterker is geworden ten opzichte van de euro.

- De eurozone is daarentegen een netto-invoerder van energie. Hogere energieprijzen betekenen dus een verslechtering van de Europese ruilvoet in de internationale handel, met een ondubbelzinnig negatief inkomenseffect op de Europese economie als geheel.

-

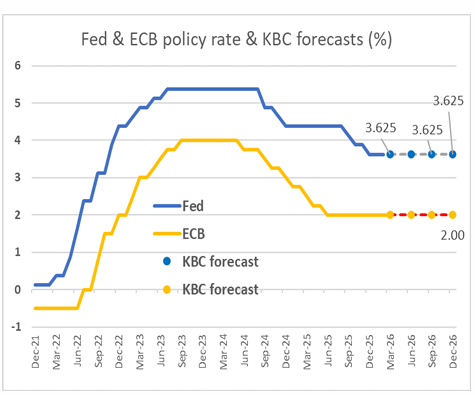

Het conflict in het Midden-Oosten confronteert de ECB met een moeilijke beleidsafweging, omdat aanbodschokken veel lastiger te beoordelen zijn dan vraagschokken en de duur ervan momenteel uiterst onzeker is. Als de energieprijsschok tijdelijk blijkt en de inflatieverwachtingen rond 2 procent verankerd blijven, kan de ECB zich relatief afwachtend opstellen, maar bij een langdurige schok met oplopende inflatieverwachtingen zou krachtiger ingrijpen nodig zijn, zelfs ten koste van de groei. Om met die onzekerheid om te gaan, werkte de ECB naast het basisscenario ook een ongunstig en een zwaar negatief scenario uit, die verschillen in zowel de omvang als de duur van de energieprijsschok. In het basisscenario en het ongunstige scenario piekt de inflatie in 2026 en daalt ze daarna richting of zelfs onder 2 procent, terwijl ze in het zwaar negatieve scenario pas in 2027 piekt en in 2028 duidelijk boven 2 procent blijft. Omdat de ECB voorlopig uitgaat van een grotendeels tijdelijke schok, wordt verwacht dat de beleidsrente in 2026 ongewijzigd blijft, al blijft die inschatting sterk afhankelijk van de verdere geopolitieke ontwikkelingen.

-

De Fed publiceerde nieuwe dot plots met hogere groeiverwachtingen voor 2026 en 2027 en een opwaartse bijstelling van zowel de nominale inflatie als de kerninflatie in 2026, terwijl de inflatie in 2027 opnieuw richting de doelstelling van 2 procent zou dalen. Ondanks die bijstellingen bleef het verwachte rentepad ongewijzigd, met slechts één renteverlaging van 25 basispunten in zowel 2026 als 2027 en een stabiele langetermijnrente rond 3,1 procent. De Fed benadrukte daarbij uitzonderlijk hoge onzekerheid over de omvang en vooral de duur van de schok, evenals mogelijke overloopeffecten naar inflatieverwachtingen en sentiment. Daardoor hebben de huidige dot plots weinig voorspellende waarde en blijft het beleid extreem data‑afhankelijk. Op basis van de huidige informatie wordt verwacht dat de Fed in 2026 voorzichtig blijft en de beleidsrente waarschijnlijk ongewijzigd laat, al kan het conflict in het Midden-Oosten dat beeld snel doen kantelen.

BEDRIJFSWINSTEN

- Er zijn (nog) geen bijstellingen van de winstverwachtingen voor het lopende jaar.

- Per saldo zelfs een licht hogere groeiverwachting t.g.v. doorrekening van hogere grondstoffenprijzen in winsten van energie en basismaterialen.

- Optimisme in technologiesector blijft sterk met opwaartse winstgroeiherzieningen • Eurozone is enige regio met negatieve herzieningen

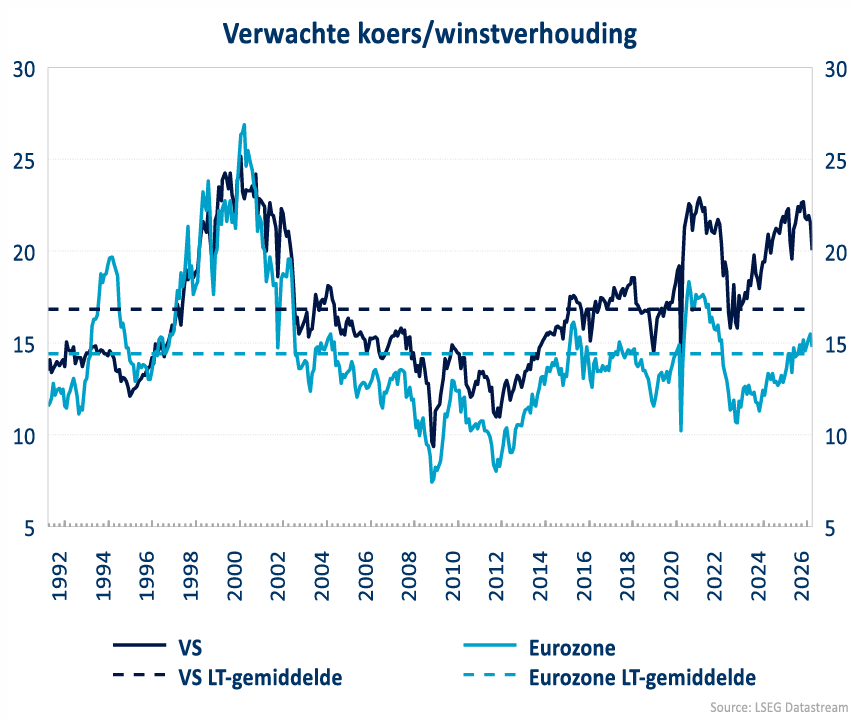

WAARDERING

- Door de beperkte markcorrectie blijven de koers winstverhoudingen in de VS rond het hoogste niveau van voorbije jaren; ook in de eurozone blijven ze bovengemiddeld.

- Dure waarderingen zijn geen reden voor marktcorrecties maar geven wel kwetsbaarheid aan mochten de winstverwachtingen onder druk komen bv door een zwakker economisch plaatje.

Wat doet KBC Asset Management in de strategie?

- Wat de aandelen en obligaties betreft wordt op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark. Wel werd wat aandelenrisico van tafel gehaald.

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen ook wat afgebouwd werd ten gunste van de commerciële en professionele diensten.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken.

- Binnen de technologie is Software aanwezig maar de voorkeur gaat naar halfgeleiders.

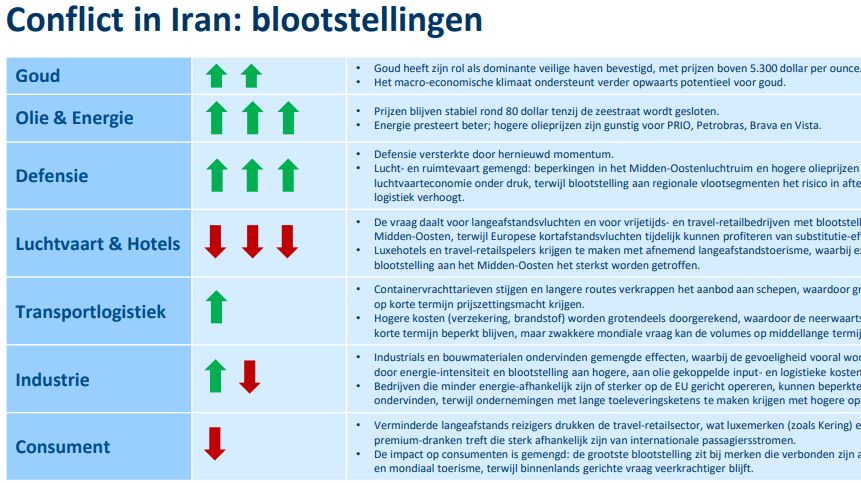

Conflict in Iran

Niettegenstaande dit normaliter voor de maand maart is, geven we toch de mening weer van de collega's van KBC Securities Global Equities.

- Basisscenario: (voorlopig) beperkt conflict, dus een scherpe kortetermijn-risicopremie in de markt, maar geen structurele verschuiving.

- Macro-kantelpunt is er bij een langdurige Brentprijs boven 100 dollar, dan verschuift naar een macrorisico (inflatie + groei).

- Europe vs Verenigde Staten:

- EU: Aanhoudende olie- en LNG-prijzen. Als er geen langdurige verstoring is, wordt een verkoopgolf een middellange-termijn koopkans. Prijsspikes zijn zeer negatief (hogere importfactuur) met extra inflatie- en stroomprijs-doorwerking, omdat LNG nu een groot deel van de Europese gasvoorziening uitmaakt (ongeveer 40%) en Europa structureel importafhankelijk blijft.

- VS: Aanhoudende oliespikes hebben een gemengd effect (consumentenlast), maar dit wordt deels gecompenseerd door winsten voor producenten/exporteurs. Aanhoudende LNG-spikes zijn binnenlands eerder gunstig, omdat de VS de grootste LNG-exporteur ter wereld is en ook een belangrijke ruwe-olie-exporteur

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

Vooruitblik op Amerika

Voor de bel

-

De futures die de belangrijkste indexen van Wall Street volgen, zijn in de laatste sessie van een door een feestdag ingekorte week gedaald nadat president Donald Trump zinspeelde op agressievere aanvallen op Iran. Dat temperde de verwachtingen op een snelle afloop van het conflict in het Midden-Oosten. Op macro-economisch vlak kijken beleggers uit naar de wekelijkse cijfers over nieuwe werkloosheidsaanvragen, in aanloop naar het banenrapport over de niet-agrarische werkgelegenheid dat vrijdag verschijnt. Later op de dag worden ook opmerkingen verwacht van Lorie Logan, voorzitter van de Dallas Fed.

- De olieprijzen stegen met meer dan 7 procent uit vrees voor langdurige verstoringen van de olieaanvoer, terwijl goud scherp daalde omdat een sterkere dollar de aantrekkingskracht als veilige haven ondermijnde.

- Het groeiende pessimisme over een snelle oplossing van het conflict woog op wereldwijde aandelenmarkten. De belangrijkste Europese aandelenindex ging lager, onder druk van technologie- en mijnbouwaandelen. In Japan daalde de Nikkei-index met meer dan 2 procent en draaide eerdere winsten om, terwijl ook aandelen in China en Hongkong lager sloten..

Topnieuws

Hoop op snelle afloop van oorlog met Iran vervliegt na Trump-toespraak, olieprijzen schieten omhoog

- De hoop op een snelle beëindiging van de oorlog in het Midden-Oosten is vervlogen nadat de Amerikaanse president Donald Trump agressievere aanvallen op Iran aankondigde. Daardoor stegen de olieprijzen opnieuw ruim boven 100 dollar per vat, wat wereldwijd een zware klap betekent voor consumenten.

Trump-administratie bereidt nieuwe invoerheffingen voor op geselecteerde farmabedrijven, meldt Bloomberg News

- De regering-Trump zou al vanaf donderdag invoerheffingen aankondigen voor farmabedrijven die geen akkoord hebben gesloten om lage prijzen in de Verenigde Staten te garanderen. Dat meldde Bloomberg News woensdag op basis van bronnen die vertrouwd zijn met de plannen.

Hedgefondsen lijden grootste maandelijkse terugval in meer dan vier jaar, zegt Goldman Sachs

- Wereldwijde hedgefondsen kregen vorige maand te maken met hun grootste maandelijkse verliezen sinds januari 2022, zo blijkt uit een klantenbericht van Goldman Sachs. De verhoogde marktvolatiliteit als gevolg van de oorlog met Iran trof aandelenmarkten en woog op de prestaties van ’s werelds grootste vermogensbeheerders.

Intel wil miljoenen extra investeren in startup SambaNova, voorgezeten door CEO Tan

- Chipproducent Intel is van plan nog eens 15 miljoen dollar te investeren in SambaNova, een chipstartup waarvan Intel-CEO Lip-Bu Tan voorzitter is. Dat blijkt uit een door Reuters uitgevoerde analyse van bedrijfsdocumenten.

Crisispartner voor OpenAI en Anthropic overweegt aanpak tegen extremisme

- Mensen die op ChatGPT tekenen van gewelddadig extremisme vertonen, zullen via een nieuw instrument dat in Nieuw-Zeeland wordt ontwikkeld worden doorverwezen naar ondersteuning voor deradicalisering, via zowel menselijke begeleiders als chatbots. Dat zeggen de initiatiefnemers achter het project.

Aandelen in de kijker

Alkami Technology: Activistische belegger Jana Partners heeft een belang van 5,1 procent genomen in Alkami Technology, omdat hij vindt dat het aandeel van het banktechnologiebedrijf ondergewaardeerd is. Jana bezat per 25 maart 5,4 miljoen aandelen van Alkami, een in Plano (Texas) gevestigde fintechleverancier voor banken en kredietunies, blijkt uit een woensdag ingediende melding bij de Amerikaanse beurswaakhond SEC. Reuters meldde in november al dat de activistische investeerder in het derde kwartaal een belang had genomen in Alkami. Door zijn positie verder uit te bouwen geeft het hedgefonds aan dat het sterk geïnteresseerd is in het bedrijf en er aanzienlijke middelen voor heeft vrijgemaakt. Jana heeft Alkami Technology aangespoord om een verkoop aan een sectorgenoot of private-equitypartij te onderzoeken, zo meldde Bloomberg News in december.

Amazon.com & Globalstar: Amazon voert gesprekken om satelliettelecomgroep Globalstar over te nemen, nu het zijn inspanningen opvoert om een eigen satellietnetwerk in een lage baan om de aarde uit te bouwen als concurrent van Starlink van SpaceX. Dat berichtte de Financial Times woensdag op basis van bronnen die vertrouwd zijn met de zaak. Het aandeel Globalstar, waarvan de beurswaarde het voorbije jaar meer dan verdubbelde, schoot in de voorbeurshandel omhoog. Globalstar, met hoofdzetel in Covington (Louisiana), staat bekend om zijn communicatiesatellieten in lage baan om de aarde en levert spraak-, data- en trackingdiensten aan ondernemingen, overheden en consumenten. Volgens het bericht onderhandelen Amazon en Globalstar na langdurige gesprekken nog over enkele complexe aspecten van een mogelijke deal. Globalstar had bij het laatste slot een beurswaarde van 8,81 miljard dollar.

Estee Lauder Companies: De Amerikaanse cosmeticagroep Estee Lauder en het Spaanse Puig voeren vergevorderde gesprekken over een fusie, in een transactie die grotendeels uit aandelen zou bestaan. Dat meldde Bloomberg News woensdag op basis van ingewijden. De twee familiebedrijven lieten vorige maand al weten dat ze een samensmelting onderzoeken die een luxueuze schoonheidsreus van 40 miljard dollar zou creëren, met merken als Tom Ford, Carolina Herrera, Rabanne en Clinique onder één dak. Volgens het bericht zou de deal binnen enkele weken formeel kunnen worden aangekondigd. In het kader van de transactie zou Puig-topman Marc Puig zetelen in de raad van bestuur en een sleutelrol spelen bij de integratie van beide bedrijven. Estee Lauder en Puig reageerden niet meteen op vragen van Reuters.

Immunovant: Het bedrijf meldde dat zijn behandeling voor een bepaalde oogziekte de belangrijkste doelstellingen niet haalde in twee laatklinische studies. Het aandeel stond lager in de voorbeurshandel. In de studies werd het experimentele middel batoclimab getest bij patiënten met matig tot ernstig schildklierooglijden, een auto-immuunziekte die droge ogen en oogirritatie kan veroorzaken en in ernstige gevallen kan leiden tot dubbelzien of gezichtsverlies. Immunovant liet weten samen met partner HanAll Biopharma de verdere ontwikkelingsplannen voor batoclimab te zullen herbekijken en op een later tijdstip met een update te komen.

KKR & Co: De niet-beursgenoteerde business development company van KKR, KKR FS Income Trust, heeft de terugkoop van aandelen beperkt nadat het aantal terugkoopverzoeken fors was toegenomen. Dat blijkt uit een brief aan aandeelhouders. Het fonds, bekend als K‑FIT, ontving in het eerste kwartaal van 2026 terugkoopverzoeken voor ongeveer 6,3 procent van de uitstaande aandelen, waarvan het van plan is ongeveer 80 procent in te willigen. Daartegenover staat dat KKR FS Income Trust Select (K‑FITS) alle terugkoopverzoeken, goed voor ongeveer 3,7 procent, volledig honoreerde. Volgens de brief overtroffen nieuwe instromen de uitstroom door terugkopen in het kwartaal. K‑FITS behaalde per 28 februari een geannualiseerd nettorendement van 9,82 procent, met ongeveer 71 procent van de portefeuille in Amerikaanse directe leningen, 25 procent in asset-based finance en de rest in verhandelbaar krediet.

Aanbevelingen

DoorDash: JPMorgan verlaagt het koersdoel voor DoorDash tot 244 dollar, van 272 dollar, om rekening te houden met de recente terugtrekking uit vier markten, het Dasher Relief‑programma en de impact van winterstormen (Hernando).

Alto Neuroscience: Baird verlaagt het koersdoel tot 38 dollar, van 41 dollar, nadat het bedrijf bemoedigende toplineresultaten rapporteerde uit de proof‑of‑concept fase‑2‑studie met ALTO‑101. De data volstonden echter niet voor een duidelijke statistische overwinning.

Beyond Meat: Jefferies verlaagt het koersdoel tot 0,7 dollar, van 1,25 dollar, nu de omzet in het vierde kwartaal verder blijft terugvallen.

Lamb Weston Holdings: JPMorgan verlaagt het koersdoel tot 43 dollar, van 44 dollar, vanwege aanhoudende vraagzwakte in meerdere belangrijke regio’s en verdere capaciteitsuitbreidingen in een sector die volgens de bank nu al mogelijk oververzadigd is.

Insidertransacties op de Belgische beurs (week van 30 maart t.e.m. 02 april 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

| Bedrijf | Wie? | Transactiedatum | Type | Aantal | Prijs (€) | Totaal (€) | Reden |

|---|---|---|---|---|---|---|---|

| SOLVAY | Brown J. Lisa | 30/03/2026 | Aankoop | 5.094 | 0,00 | 0,00 | RSU – verloningsbeleid |

| SOLVAY | Brown J. Lisa | 30/03/2026 | Aankoop | 11.886 | 0,00 | 0,00 | PSU – verloningsbeleid |

| HYBRIDSOFTWAREGROUP | Congra Software | 26/03/2026 | Aankoop | 224 | 3,82 | 855,68 | Markttransactie |

| HYBRIDSOFTWAREGROUP | Congra Software | 30/03/2026 | Aankoop | 1.959 | 3,78 | 7.405,02 | Markttransactie |

| HYBRIDSOFTWAREGROUP | Congra Software | 27/03/2026 | Aankoop | 4.140 | 3,80 | 15.732,00 | Markttransactie |

| TITAN | Canellopoulos Foundation | 27/03/2026 | Aankoop | 1.500 | 43,47 | 65.200,00 | Markttransactie |

| TITAN | Canellopoulos Foundation | 26/03/2026 | Aankoop | 1.500 | 45,48 | 68.225,00 | Markttransactie |

| SOLVAY | Duvall Lanny Reid | 28/03/2026 | Aankoop | 5.495 | 0,00 | 0,00 | RSU – verloningsbeleid |

| HYBRIDSOFTWAREGROUP | Congra Software | 24/03/2026 | Aankoop | 1.600 | 3,82 | 6.112,00 | Markttransactie |

| SIPEF | Kessels Robbert | 24/03/2026 | Verkoop | 1.000 | 93,00 | 93.000,00 | Verloningsbeleid (opties) |

| SIPEF | Kessels Robbert | 24/03/2026 | Aankoop | 1.000 | 45,61 | 45.610,00 | Verloningsbeleid (opties) |

| SOLVAY | van Bijsterveld Markus | 7/03/2026 | Aankoop | 5.266 | 0,00 | 0,00 | RSU – verloningsbeleid |

| SYENSQO | Roger Davis Christopher | 25/03/2026 | Aankoop | 8.484 | 0,00 | 0,00 | Verloningsbeleid |

| SOLVAY | Duvall Lanny Reid | 28/03/2026 | Aankoop | 12.820 | 0,00 | 0,00 | PSU – verloningsbeleid |

| SYENSQO | Radossich Mike | 27/03/2026 | Aankoop | 7.426 | 0,00 | 0,00 | Verloningsbeleid |

| SYENSQO | Radossich Mike | 27/03/2026 | Aankoop | 17.327 | 0,00 | 0,00 | Verloningsbeleid |

| SOLVAY | van Bijsterveld Markus | 7/03/2026 | Aankoop | 12.286 | 0,00 | 0,00 | PSU – verloningsbeleid |

| SOLVAY | Blum Alexandre | 27/03/2026 | Aankoop | 5.724 | 0,00 | 0,00 | RSU – verloningsbeleid |

| SOLVAY | Blum Alexandre | 27/03/2026 | Aankoop | 13.355 | 0,00 | 0,00 | PSU – verloningsbeleid |

| SYENSQO | Roger Davis Christopher | 25/03/2026 | Aankoop | 3.636 | 0,00 | 0,00 | Verloningsbeleid |

Wat is "RSU’s", "PSU’s" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Wordt Europa de volgende hotspot voor beleggers?”

Iedereen voelt het: geopolitiek zit aan de pomp, in uw energiefactuur, in uw winkelkar en ook in uw beleggingen. Strategische autonomie is Europa’s antwoord op die onzekerheid: minder afhankelijk, meer controle. Wordt Europa de volgende hotspot voor beleggers? Mark Van Assche, accountmanager Private Banking en Wealth Management, vraagt het hier aan Bob Van Leemputte, strategist bij KBC Asset Management

Meest verhandelde ETF's in maart '26 bij Bolero

Hieronder vind je tien de meest verhandelde Exchange Traded Funds (ETF's) bij Bolero in maart 2026. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke ETF's afgelopen periode door medebeleggers druk gekocht of verkocht werden. Wil je meer informatie over ETF's? Dan kan je altijd terecht op onze uitgebreide en zeer toegankelijke onlinegids.

Bovendien staan vele ETF's uit de top tien in de Bolero ETF playlist. Via die playlist kan je bij Bolero voor kleinere bedragen goedkoper in ETF's beleggen. Wil je op regelmatige basis, via een plan, in ETF's beleggen? Dat kan bij Bolero via Invest & Repeat.

Ter info geven we ook de prestaties van de bekendste indexen sinds 1 januari 2026 mee (op 2 april).

BEL 20: +2,8% (was begin maart: +3,42%)

Euronext 100: +3% (+2,3%)

Nasdaq 100: -4,9% (-2,1%)

S&P500: -3,9% (-0,4%)

World: -2,9% (+0,6%)

De prestaties van onderstaande ETF's sinds begin dit jaar zijn ook vastgeklikt op datum van 2 april.

1. iShares Core MSCI World UCITS ETF - USD ACC (IWDA) - ISIN: IE00B4L5Y983 (Stond in de vorige maand ook op 1)

Deze ETF tracht de MSCI World Index zo goed mogelijk te volgen. De MSCI World index is de bekendste en meest gebruikte aandelenindex ter wereld. In de ETF zijn ruim 1.600 aandelen uit ontwikkelde landen over de hele wereld opgenomen. Het totalekostenpercentage bedraagt 0,20%. Deze ETF en de dividenduitkerende evenknie, iShares MSCI World UCITS ETF - USD DIS, IWRD (ISIN: E00B0M62Q58), zijn niet geregistreerd in België. De beurstaks bedraagt bij aan- en verkoop dus 0,12% en niet 1,32%. De ETF volgt de index via de "sampling"-techniek: de ETF investeert in een selectie van de belangrijkste bedrijven uit de index.

Sinds begin dit jaar staat de IWDA -0,9% lager.

Wil je meer informatie over deze of de volgende ETF’s? Dan kan je terecht op ons Bolero-platform, waar je voor elke ETF onder ‘Documenten’ onder meer het essentieel informatiedocument (KID) terugvindt.

2. SPDR MSCI World UCITS ETF - USD ACC (SWRD) - IE00BFY0GT14 (1 plaats gestegen)

Deze SPDR (lees: Spider) is ook een ETF die de MSCI World Index zo goed mogelijk tracht te volgen. Net als die van iShares (zie nummer 1 uit deze lijst) gaat het hier om een kapitalisatie-ETF (dividenden worden niet uitgekeerd, maar opnieuw geïnvesteerd in de onderliggende bedrijven, je kan dit opmaken uit de "ACC" in de naam van de ETF). De ETF volgt de index via de "sampling"-techniek: de ETF investeert in een selectie van de belangrijkste bedrijven uit de index. Het gaat hier om omgeveer 1 300 bedrijven. Het totalekostenpercentage bedraagt 0,12%. Je betaalt 0,12% beurstaks. Het rendement van de ETF sinds de start van het jaar: -0,9%.

3. iShares Core MSCI EM IMI UCITS ETF - USD ACC (EMIM) - ISIN: IE00BKM4GZ66 (1 plaats gezakt)

Via deze ETF kan je inspelen op de aandelenbewegingen in opkomende markten en groeilanden zoals Mexico en Brazilië, China, Zuid-Afrika,... De grootste sectoren in de ETF zijn Financiële diensten en Technologie, elk goed voor ongeveer 20% van de index. Er zitten zo ongeveer 3 000 bedrijven in de ETF. Het totalekostenpercentage komt neer op 0,18%. De beurstaks bedraagt 0,12%. Sinds begin dit jaar staat de ETF 3,8% hoger.

4. SPDR MSCI ACWI IMI UCITS ETF - USD ACC (IMIE) - ISIN: IE00B3YLTY66 (=)

Met deze ETF kan je de index State Street Global Advisors Europe Limited volgen. Die index bevat ongeveer 4200 grote, middelmatige en kleine bedrijven uit zowel de ontwikkelde als opkomende markten. Het gaat om een kapitalisatie-ETF met een totalekostenpercentage van 0,17%. De ETF is niet geregistreerd in België, waardoor je 0,12% aan taksen betaalt bij aan- en verkoop. Het grootste gewicht in de ETF wordt ingenomen door Microsoft, Apple en NVIDIA. In 2026 staat hij momenteel 0,25% hoger.

5. Vanguard FTSE All-World UCITS ETF - USD ACC (VWCE) - ISIN: IE00BK5BQT80 (=)

Net als met de nummer 1 en nummer 2 van deze lijst, ben je met de Vanguard FTSE All-World UCITS ETF meteen over heel de wereld belegd (in meer dan 3600 bedrijven). Het verschil met die ETF's is dat zij de MSCI World Index volgen, terwijl deze van Vanguard de FTSE All-World index volgt. De MSCI World Index omvat 23 ontwikkelde landen, wereldwijd. De FTSE All-World index omvat ontwikkelde landen en ook opkomende landen. Het totalekostenpercentage bedraagt 0,19%. De ETF is geregistreerd in België en bij aan- en verkoop moet je dus 1,32% aan belastingen betalen. Het rendement van de ETF in 2026 op datum van vandaag is -0,2%.

6. AMUNDI STOXX EUROPE 600 UCITS ETF - EUR ACC (MEUD) - ISIN: LU0908500753 (=)

Via deze ETF beleg is in de STOXX Europe 600 Index. Dat zijn de 600 grootste beursgenoteerde bedrijven van Europa. Het gaat voornamelijk om large caps, bestaande uit waarde- en groeiaandelen. De grootste participaties zijn ASML, Roche, HSBC, AstraZeneca en Novartis. Het totalekostenpercentage bedraag 0,07%. De ETF is niet geregistreed in België. De ETF steeg tot dusver in 2026 met +0,9%.

7. iShares Core S&P 500 UCITS ETF USD - ACC (CSPX) - ISIN: IE00B5BMR087 (1 plaats gezakt)

Via deze ETF volg je nauwgezet de S&P 500, de 500 grootste Amerikaanse bedrijven waarvoor kredietbeoordelaar Standard en Poor's een index samenstelde. De S&P 500 wordt onder beleggers soms 'The index you can't beat' genoemd. Deze ETF keert geen dividenden uit. Het is een kapitalisatie-ETF. De dividenden die de onderliggende bedrijven uitkeren, worden door de ETF niet doorgestort naar haar investeerders, maar meteen opnieuw geïnvesteerd in de ETF zelf. Het totalekostenpercentage ligt op 0,07%. De ETF is niet geregistreerd in België: 0,12% beurstaks, bij aan- en verkoop. Tot dusver is de ETF in 2025 met -2,3% gezakt.

8. VanEck Defense UCITS ETF - A USD ACC (DFEN) - ISIN: IE000YYE6WK5 (2 plaatsen gestegen)

De ETF volgt de “MarketVector Global Defense Industry index”, die blootstelling biedt aan 32 bedrijven die betrokken zijn bij de nationale defensie-industrie. Het gaat om een kapitaliserende ETF waarbij het totalekostenpercentage 0,55% bedraagt. De ETF is niet geregistreerd in België, waardoor je 0,12% beurstaks betaalt bij aan-en verkoop. De ETF staat sinds begin dit jaar zo'n 13% hoger staat.

9. iShares Core MSCI Europe UCITS ETF EUR - ACC (IMAE) - ISIN: IE00B4K48X80 (=)

- Nieuwkomer in deze lijst is deze ETF die de MSCI Europe Index volgt. Het gaat om een kapitalisatie-ETF met een totalekostenpercentage van 0,12%, die belegt in large-caps van waarde- en groeiaandelen. De grootste participaties zijn de Nederlandse producent van productiemachines voor halfgeleiders ASML (3,8%), het Zwitserse farmabedrijf Roche Holding (2,3%) en het Britse farmabedrijf AstraZeneca (2,2%). De ETF is niet geregistreerd in België: 0,12% beurstaks. Vorig jaar was er een rendement van 19,7%%. Vanaf 1 januari tot op vandaag is er een winst van 0,7%.

10. VanEck Vectors Semiconductor UCITS ETF - USD ACC (VVSM) - ISIN: IE00BMC38736 (2 plaatsen gezakt)

De ETF van VanEck Asset Management volgt de 'MVIS US Listed Semiconductor 10% Capped Index'. Het gaat om 25 bedrijven die deel uitmaken van de halfgeleidersector. Het is een kapitalisatie-ETF met een totalekostenpercentage van 0,35%. De ETF is niet geregistreerd in België: 0,12% beurstaks. In 2026 steeg de ETF met 9,3% tot dusver.

Een geïnformeerde zelf-belegger is er twee waard!

Naast het wijzen op voordelen van beleggen in ETF’s is het ook onze taak om je bewust te maken van de risico’s. Het belangrijkste is het marktrisico (door fluctuaties op de markt kan een ETF minder waard zijn bij verkoop dan bij aankoop). Andere risico’s zijn het valutarisico, het liquiditeitsrisico en de trackingerror. Meer duiding bij de risico's vind je hier.

We willen je er nog op wijzen dat je bovenop het makelaarsloon nog een wettelijk verplichte beurstaks betaalt bij de aan- of verkoop van een ETF. Die belasting bedraagt tussen 0,12 en 1,32% van het bedrag van aan-of verkoop. Een uitgebreide uitleg vind je op onze onlinegids.

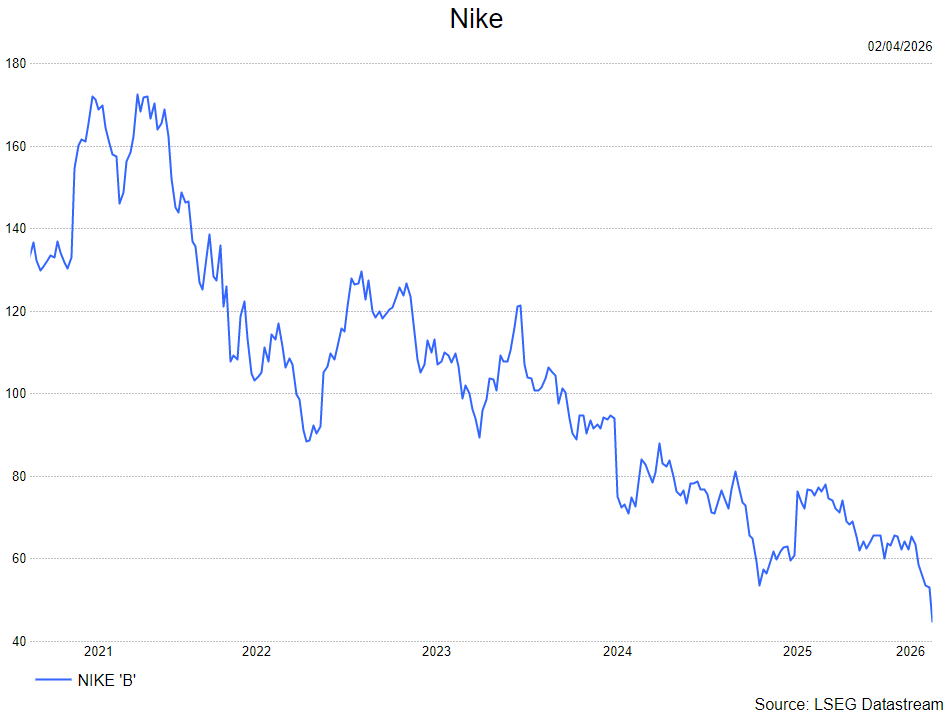

Nike: zwakke kwartaalcijfers en sombere vooruitzichten wegen op het herstel

marges en een tegenvallende vooruitblik op de komende kwartalen. Vooral hogere invoertarieven in Noord-Amerika, aanhoudende zwakte in China en een krimpende direct-to-consumeractiviteit blijven op de resultaten wegen. Dat zegt KBC Securities-analist Andrea Gabellone, die het aandeel opvolgt.

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Omzet stagneert, marges verder onder druk

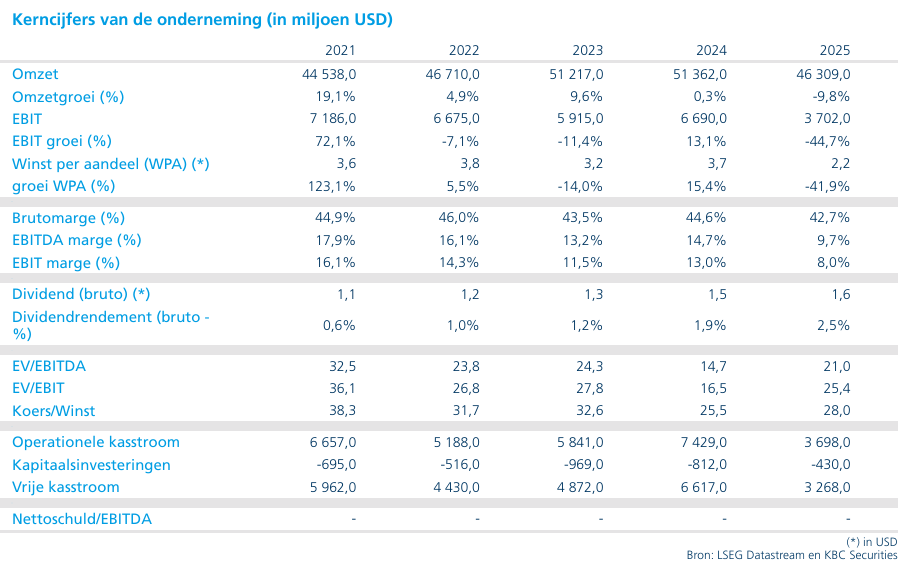

Nike rapporteerde in het derde kwartaal een omzet van ongeveer 11,3 miljard dollar, wat op gerapporteerde basis stabiel was tegenover een jaar eerder, maar 3 procent lager lag op valuta-neutrale basis. De winstgevendheid bleef onder duidelijke druk staan. De brutomarge daalde met 130 basispunten tot 40,2 procent. Volgens het management is die daling voornamelijk toe te schrijven aan hogere invoertarieven in Noord-Amerika.

De verwaterde winst per aandeel kwam uit op 0,35 dollar, wat bevestigt dat de kosteninflatie en de minder gunstige product- en kanaalmix zwaar blijven doorwegen op de resultaten.

Merkomzet licht hoger, maar regionale verschillen groot

De merkomzet van Nike bedroeg 11,0 miljard dollar, een stijging met 1 procent op gerapporteerde basis, maar een daling met 2 procent wanneer wisselkoerseffecten worden weggefilterd. Die evolutie maskeert aanzienlijke regionale verschillen.

In EMEA (Europa, Midden-Oosten en Afrika) en Greater China was er sprake van een daling, terwijl Noord-Amerika nog groei liet optekenen en zo een deel van de zwakte elders kon compenseren. Volgens Andrea onderstreept dit dat het herstel zeer ongelijk verloopt en sterk afhankelijk blijft van de regio.

Druk op Direct-kanaal breder dan enkel online normalisatie

Binnen het Direct-segment bleef de zwakte uitgesproken en breed gedragen. De analist merkt op dat dit bevestigt dat de problemen niet louter te maken hebben met een normalisatie na de sterke onlineverkoop tijdens de pandemie. De druk manifesteert zich over het hele direct-to-consumerkanaal, wat wijst op een structurelere uitdaging voor Nike’s distributiestrategie.

Dit is belangrijk, aangezien Nike de voorbije jaren sterk heeft ingezet op Direct als motor voor hogere marges en meer controle over de klantrelatie. De aanhoudende terugval zet die strategische pijler onder druk.

Converse blijft een rem op de groepsresultaten

Het dochtermerk Converse bleef ook in dit kwartaal een duidelijke negatieve factor. De omzet kwam uit op 264 miljoen dollar, een daling met maar liefst 35 procent op gerapporteerde basis. Daarmee blijft Converse zwaar achter bij de rest van de groep en vormt het opnieuw een aanzienlijke rem op de geconsolideerde prestaties van Nike.

Vooruitblik: management voorzichtig, maar guidance zwak

Het management omschreef het afgelopen kwartaal als “in lijn met de verwachtingen” en benadrukte dat de lopende ‘Win Now’-acties ook in de rest van het kalenderjaar een impact zullen blijven hebben op de resultaten. Die acties zijn bedoeld om de operationele uitvoering te verbeteren, maar drukken op korte termijn op omzet en marges.

De concrete vooruitzichten stellen echter teleur. Voor het lopende vierde kwartaal van boekjaar 2026 verwacht Nike een omzetdaling van 2 tot 4 procent. In Greater China rekent het bedrijf zelfs op een terugval van ongeveer 20 procent in het vierde kwartaal.

Voor het volledige kalenderjaar 2026 verwacht het management dat de omzet zal dalen met een laag enkelcijferig percentage. Er werd geen formele vooruitblik gegeven voor het volledige boekjaar 2026, wat volgens de analist de onzekerheid rond het herstel verder onderstreept.

Drie structurele tegenwinden blijven spelen

Andrea ziet drie belangrijke factoren die blijven wegen op de vooruitzichten van Nike. Ten eerste is er de krimp van het Direct-kanaal, dat voorlopig niet de verhoopte stabilisatie laat zien. Ten tweede blijven de brutomarges onder druk staan door hogere kosten en een minder gunstige mix. En ten derde blijft China een materiële tegenwind, met aanhoudend zwakke vraag en weinig zicht op een snel herstel.

Daarbovenop blijft ook de bredere sportswearmarkt het moeilijk hebben, wat het voor Nike extra uitdagend maakt om opnieuw een overtuigend groeitraject uit te tekenen.

KBC Securities over Nike

Volgens de KBC Securities-analist zijn de kwartaalcijfers en vooral de vooruitzichten duidelijk zwak. De combinatie van dalende directe verkoop, blijvende margedruk en een moeilijk herstel in China maakt dat de zichtbaarheid op korte termijn beperkt blijft.

KBC Securities hanteert voor Nike een koersdoel van 76 dollar en een kopen-aanbeveling.

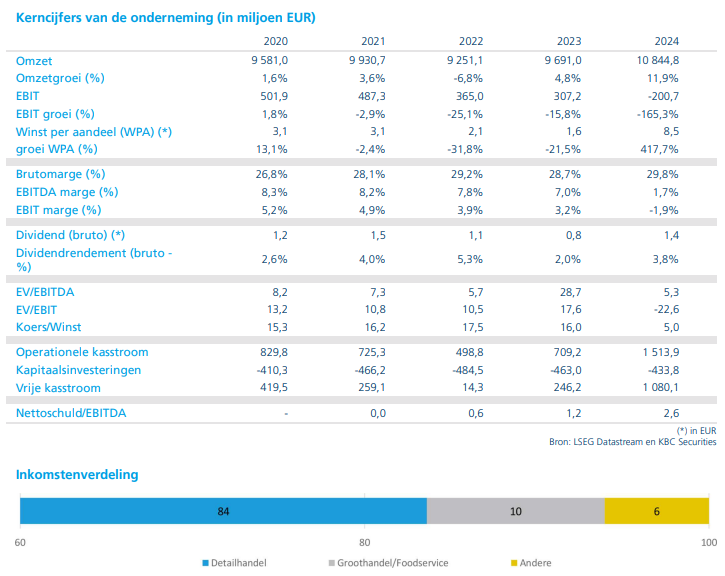

KBC Securities verlaagt aanbeveling voor Colruyt van "Opbouwen" naar "Houden"

Colruyt kondigt aan dat Virya Energy* de aandelen van GEOxyz in natura zal uitkeren aan zijn aandeelhouders, voornamelijk via een kapitaalvermindering. Hierdoor krijgt Colruyt rechtstreeks een belang van 30 procent in GEOxyz, dat het vervolgens wil verkopen aan referentieaandeelhouder Korys**. De transactie levert Colruyt een eenmalig positief resultaat en extra cash op, maar na de sterke koersprestatie hanteert KBC Securities-analist Michiel Declercq een voorzichtiger houding.

*Virya Energy is de energie‑ en hernieuwbare‑energieholding van de Colruyt Group. Alle energieactiviteiten van Colruyt werden in dit vehikel samengebracht om meer focus en transparantie te creëren. Virya Energy is actief in verschillende domeinen van de energietransitie, met een sterke nadruk op hernieuwbare energie en duurzame mobiliteit.

**Korys is het investeringsvehikel van de familie Colruyt. Via Korys beheert de familie haar langetermijnparticipaties buiten de beursgenoteerde Colruyt Group, met een sterke focus op duurzaamheid, energietransitie en toekomstgerichte sectoren.

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen.

Uitkering van GEOxyz‑aandelen via kapitaalvermindering

Colruyt maakte bekend dat Virya Energy heeft beslist om de aandelen van GEOxyz uit te keren aan zijn aandeelhouders, hoofdzakelijk via een kapitaalvermindering. Door deze operatie krijgt Colruyt een rechtstreeks belang van 30 procent in GEOxyz, terwijl het voorheen enkel indirect blootgesteld was via zijn participatie in Virya Energy.

Die vereenvoudiging van de structuur is echter slechts een tussenstap. Om het groeipotentieel van GEOxyz volledig tot zijn recht te laten komen, is het de bedoeling dat Colruyt zijn volledige participatie in GEOxyz doorverkoopt aan Korys, de meerderheidsaandeelhouder van Virya Energy.

De afronding van de transactie wordt verwacht in het tweede kwartaal van 2026.

Financiële impact voor Colruyt

Volgens Michiel Declercq zal de verkoop van het belang in GEOxyz voor Colruyt leiden tot een eenmalig positief resultaat van ongeveer 25 tot 30 miljoen euro. Daarnaast mag de retailer rekenen op een cashinstroom* van circa 51 miljoen euro.

*Concreet loopt de verkoop in volgende opeenvolgende stappen:

1) Uitkering van GEOxyz‑aandelen door Virya Energy: Virya Energy houdt vandaag de aandelen van GEOxyz aan. Die participatie wordt in natura uitgekeerd aan de aandeelhouders van Virya Energy, hoofdzakelijk via een kapitaalvermindering. Na die stap houden Colruyt Group en Korys elk rechtstreeks aandelen in GEOxyz aan.

2) Colruyt verkrijgt 30 procent in GEOxyz: omdat Colruyt 30 procent van Virya Energy bezit, krijgt het via die uitkering een rechtstreeks belang van 30 procent in GEOxyz.

3) Verkoop van het GEOxyz‑belang aan Korys: Colruyt is van plan dat volledige belang van 30 procent in GEOxyz te verkopen aan Korys. Die verkoop vormt de eigenlijke liquidatietransactie.

4) Cashopbrengst van circa 51 miljoen euro: uit die verkoop verwacht Colruyt in het boekjaar 2026/2027 een kasopbrengst van ongeveer 51 miljoen euro.

Dat is de bruto cash die Colruyt ontvangt van Korys voor het GEOxyz‑belang. Wanneer Michiel spreekt van 25 tot 30 miljoen euro als eenmalig positief resultaat. Dan is dat het effect op de geconsolideerde resultatenrekening (boekhoudkundig, afhankelijk van waarderingen en eerdere participatiewaarden).

Hoewel Colruyt zelf geen gedetailleerde financiële cijfers van GEOxyz rapporteert, schat KBC Securities dat de groep een jaaromzet van ongeveer 150 miljoen euro realiseert. De EBITDA (bedrijfskasstroom) wordt geraamd op ongeveer 30 miljoen euro, wat wijst op een aantrekkelijke winstgevendheid binnen de niche waarin GEOxyz actief is.

De positieve financiële impact zal zich vooral laten voelen in het boekjaar 2025/2026, al benadrukt de analist dat het om een eenmalig effect gaat en dus geen structurele bijdrage aan de winstgevendheid van Colruyt vormt.

Wat doet GEOxyz?

GEOxyz is gespecialiseerd in zeebodemonderzoek en ‑monitoring. Het bedrijf is een toonaangevende Europese dienstverlener die zich toelegt op mariene surveys en ondersteunende activiteiten voor offshore hernieuwbare energieprojecten.

De onderneming voert haar activiteiten hoofdzakelijk uit in Europa, maar is ook betrokken bij specifieke projecten wereldwijd. Dankzij haar expertise, gespecialiseerde medewerkers, geavanceerde apparatuur en technologie levert GEOxyz cruciale data aan klanten voor het ontwerpen, bouwen en onderhouden van offshore infrastructuur en constructies.

Aandeelhoudersstructuur van Virya Energy

GEOxyz is momenteel voor 60 procent in handen van Virya Energy, aangevuld met andere aandeelhouders. Colruyt bezit op zijn beurt een belang van 30 procent in Virya Energy, terwijl de resterende 70 procent in handen is van Korys.

Door de geplande uitkering in natura en de daaropvolgende verkoop aan Korys verdwijnt GEOxyz volledig uit de perimeter van Colruyt. Dat past binnen een bredere strategische oefening waarbij de groep haar activiteiten meer aflijnt rond de kernactiviteit food retail.

Strategische logica achter de desinvestering

Volgens Michiel Declercq komt de desinvestering niet als een verrassing. De verkoop van GEOxyz deed de voorbije maanden al de ronde in de pers. KBC Securities staat positief tegenover de transactie, omdat die toelaat het portfolio van Colruyt verder te stroomlijnen.

Door niet‑kernactiviteiten af te bouwen, kan Colruyt zich sterker focussen op zijn hoofdactiviteiten, terwijl het tegelijk waarde creëert via de verzilvering van participaties die hun groeifase hebben bereikt.

Tegelijk wijst de analist erop dat de omgeving uitdagend blijft. Aanhoudend hogere energieprijzen, gecombineerd met loonkosteninflatie, kunnen de inputkosten verder onder druk zetten en wegen op de marges van de groep.

KBC Securities over Colruyt

KBC Securities‑analist Michiel Declercq verwelkomt de verkoop van GEOxyz, omdat die de strategische focus van Colruyt verder aanscherpt en op korte termijn een duidelijke meerwaarde creëert. Tegelijk benadrukt hij dat het aandeel sterk is gestegen sinds de publicatie van de halfjaarcijfers, wat reden tot voorzichtigheid noopt in de huidige marktomgeving.

Daarom verlaagt KBC Securities de aanbeveling van “Opbouwen” naar “Houden”, terwijl het koersdoel van 38 euro per aandeel wordt bevestigd.

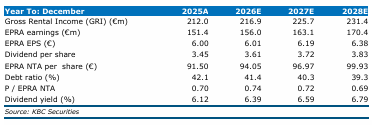

ARGAN bevestigt sterke operationele prestaties

ARGAN zette in het eerste kwartaal van 2026 opnieuw solide resultaten neer, met hogere huurinkomsten en een opnieuw volledig verhuurde portefeuille. Dankzij een sterke operationele uitvoering en een goed gevulde pijplijn behoudt de Franse logistieke vastgoedgroep een duidelijke kasstroomvisibiliteit. Tegelijk bevestigt het management de vooruitzichten voor het volledige jaar, aldus KBC Securities-analist Wim Lewi, die het aandeel opvolgt.

ARGAN?

Argan is een strak geleid familiebedrijf dat, gedreven door zijn ontwikkelaars‑DNA, is uitgegroeid tot een toonaangevend logistiek platform in Frankrijk. Het bedrijf is relatief eenvoudig te analyseren omdat het zich volledig op de Franse markt concentreert. Argan focust op grote en middelgrote logistieke panden, met een sterke blootstelling aan voedingslogistiek.

Stijgende huurinkomsten in eerste kwartaal 2026

ARGAN rapporteerde over het eerste kwartaal van 2026 huurinkomsten van 54,4 miljoen euro, een stijging met 3 procent op jaarbasis. Die groei is vooral het gevolg van de volledige jaarbijdrage van panden die vorig jaar werden opgeleverd, aangevuld met een beperkte indexatie van 0,6 procent. Volgens Wim Lewi tonen de cijfers aan dat het bedrijf erin slaagt zijn groeipad aan te houden ondanks een uitdagender macro-economische omgeving.

Het management bevestigde bovendien de vooruitzichten voor het volledige boekjaar 2026 en mikt op minstens 220 miljoen euro aan huurinkomsten, wat neerkomt op een groei van 4 procent tegenover het voorgaande jaar. Dat impliceert een duidelijke verdere stijging in de komende kwartalen.

Volledig verhuurde portefeuille ondanks moeilijke marktomstandigheden

Een belangrijk positief signaal is de terugkeer naar een bezettingsgraad van 100 procent binnen de vastgoedportefeuille. Die werd bereikt nadat het laatste leegstaande pand – goed voor 32.000 vierkante meter – werd verhuurd aan JS Logistics. Volgens de analist onderstreept dit de aantrekkelijkheid van ARGAN’s vastgoed, zeker wanneer die prestatie wordt afgezet tegen de Franse logistieke markt, waar de leegstandsgraad momenteel rond 6 procent ligt.

De volledige bezetting benadrukt volgens Wim Lewi de kwaliteit van de huurdersmix en het langetermijnkarakter van de huurcontracten, wat bijdraagt aan een hoge voorspelbaarheid van de kasstromen.

Solide operationele uitvoering en recente opleveringen

Ook op operationeel vlak bleef ARGAN sterk presteren. In februari werden twee projecten succesvol opgeleverd. Het eerste betreft een logistiek magazijn van 42.000 vierkante meter in Vendenheim voor PUMA, dat werd verhuurd via een vast huurcontract van negen jaar. Daarnaast werd in Valenton een uitbreiding van 1.300 vierkante meter aan koelopslag opgeleverd voor POMONA, gecombineerd met een verlenging van de bestaande huurovereenkomst met twaalf jaar.

Volgens Wim Lewi tonen deze opleveringen niet alleen de efficiënte projectuitvoering aan, maar ook het vermogen van ARGAN om langdurige partnerships met sterke, internationaal actieve huurders uit te bouwen.

Goed gevulde en kwaliteitsvolle pijplijn richting 2026

ARGAN beschikt over een beveiligde pijplijn voor 2026 ter waarde van 165 miljoen euro, met een gemiddelde totale opbrengst van meer dan 6 procent. Ongeveer 140 miljoen euro van die investeringen staat gepland voor oplevering vóór eind juni 2026. Een belangrijk deel van de pijplijn – circa 120 miljoen euro – bestaat uit acquisities.

De resterende projecten in de pijplijn zijn bestemd voor blue‑chiphuurders zoals Celio, Ferrero, Danone, ID Logistics/Intermarché en Jacky Perrenot. Deze panden worden grotendeels verhuurd via lange, vaste contracten en zijn bovendien ontworpen als energie‑zelfvoorzienende magazijnen, wat inspeelt op de toenemende focus op duurzaamheid binnen de sector.

Sterke kasstroomvisibiliteit in onzeker macroklimaat

Volgens de analist onderscheidt ARGAN zich door een veerkrachtig bedrijfsmodel en een hoge mate van kasstroomvisibiliteit, zelfs nu het macro-economische landschap onzekerder wordt. De combinatie van lange huurcontracten, een volledige bezetting en een kwalitatieve ontwikkelingspijplijn vormt een stevige buffer tegen economische tegenwind.

KBC Securities over ARGAN

KBC Securities-analist Wim Lewi wijst erop dat ARGAN erin slaagt om bovengemiddeld te presteren binnen de Franse logistieke vastgoedmarkt, zowel qua bezettingsgraad als qua visibiliteit op toekomstige groei. De bevestigde vooruitzichten voor 2026, samen met de kwaliteitsvolle pijplijn en de sterke operationele uitvoering, versterken volgens hem het investeringsverhaal. KBC Securities hanteert voor ARGAN een koersdoel van 80 euro en een “Opbouwen”-aanbeveling.

Bedrijfsnieuws uit Amerika

Tesla verlaagt het groeitempo door toenemende concurrentiedruk

- De Amerikaanse producent van elektrische voertuigen verwacht in het eerste kwartaal ongeveer 368.900 wagens te leveren, wat neerkomt op een stijging met 9,6 procent op jaarbasis, maar een daling van 11,8 procent tegenover het vorige kwartaal betekent. De vraag staat onder druk door toenemende concurrentie in Europa en China en het wegvallen van een federale belastingkorting van 7.500 dollar in de Verenigde Staten. Voor het volledige jaar rekenen analisten op 1,7 miljoen geleverde voertuigen, terwijl Tesla zijn strategische focus steeds meer verbreedt naar onder meer zonne‑energie, humanoïde robots en autonome robots.

Nike waarschuwt voor een forse omzetterugval door geopolitieke spanningen

- De Amerikaanse sportkledingfabrikant staat opnieuw onder druk doordat het conflict in het Midden‑Oosten de lopende herstructurering bemoeilijkt en de problemen in de belangrijke Chinese markt verdiept. Nike waarschuwde voor een sterke daling van de omzet in het lopende kwartaal en een terugval van 20 procent in China, wat zou neerkomen op de achtste opeenvolgende daling. Hoewel CEO Elliott Hill inzet op minder promoties, meer innovatie en een herfocus op kernactiviteiten zoals hardlopen, blijven analisten kritisch door de trage vooruitgang, hoge waardering en aanhoudende druk door geopolitieke spanningen.

Pfizer en BioNTech zetten Amerikaanse COVID‑19‑vaccinstudie stop

- De Amerikaanse en Duitse vaccinproducenten hebben een grote Amerikaanse studie naar een geüpdatet COVID‑19‑vaccin bij gezonde volwassenen van 50 tot 64 jaar stopgezet omdat de instroom van deelnemers te laag was om zinvolle data te verzamelen. De beslissing komt in een context van afzwakkende vraag naar COVID‑vaccins in de Verenigde Staten en strengere eisen van de FDA, die onder meer grote placebo‑gecontroleerde studies vereist voor deze leeftijdsgroep. Volgens de bedrijven is de stopzetting niet ingegeven door veiligheids‑ of werkzaamheidsproblemen, maar door rekruteringsmoeilijkheden.

Intel neemt opnieuw volledige controle over zijn Ierse chipfabriek

- De Amerikaanse chipfabrikant neemt opnieuw volledige controle over zijn Ierse fabriek door het belang van 49 procent terug te kopen van Apollo Global Management voor 14,2 miljard dollar. De deal wordt gefinancierd met beschikbare cash en circa 6,5 miljard dollar aan nieuwe schulden en volgt op een eerdere verkoop in 2024 die Intel moest helpen bij het financieren van zijn productie‑uitbreiding in Europa en de Verenigde Staten. Intel verwacht dat de transactie vanaf 2027 de winst zal ondersteunen en de kredietwaardigheid zal versterken, terwijl de fabriek in Leixlip een sleutelrol blijft spelen in de productie van geavanceerde pc‑ en serverprocessoren.

Eli Lilly lanceert een nieuwe afslankpil na FDA‑goedkeuring

- Het Amerikaanse farmaceutische bedrijf heeft van de Amerikaanse FDA goedkeuring gekregen voor zijn afslankpil Foundayo, een dagelijkse orale GLP‑1‑behandeling waarmee patiënten in studies 12 tot 15 procent van hun lichaamsgewicht verloren. Het middel komt vanaf 6 april op de markt tegen een prijs van 149 dollar per maand voor de laagste dosis en zet Eli Lilly in directe concurrentie met Novo Nordisk, waarbij het voordeel is dat de pil zonder voedselrestricties kan worden ingenomen. Analisten verwachten dat orale afslankmiddelen een groeiend deel van de markt zullen innemen.

Hasbro onderzoekt cyberincident na ongeoorloofde netwerktoegang

- De speelgoedfabrikant daalde nadat het een cyberbeveiligingsincident bekendmaakte waarbij onbevoegde toegang tot het bedrijfsnetwerk werd vastgesteld. Hasbro heeft bepaalde systemen offline gehaald en voert momenteel een onderzoek uit om de volledige impact van het incident vast te stellen en het probleem te verhelpen. Het bedrijf gaf ook aan bijkomende maatregelen te zullen nemen om zijn activiteiten te beschermen waar nodig.

Cal‑Maine overtreft verwachtingen en rapporteert sterke kwartaalcijfers

- De eierproducent won terrein nadat hij zowel qua omzet als winst beter presteerde dan verwacht. De winst in het derde kwartaal bedroeg 1,06 dollar per aandeel, boven de 70 dollarcent die analisten hadden verwacht. De omzet kwam uit op 667 miljoen dollar, tegenover een gemiddelde analistenverwachting van 642,5 miljoen dollar.

Dave & Buster’s Entertainment voorspelt herstel van omzet en winstgevendheid

- Het aandeel steeg fors nadat het management aangaf in 2026 een stijging te verwachten van de vergelijkbare omzet, totale omzet en EBITDA. Dave & Buster’s rapporteerde over het vierde kwartaal een aangepast verlies van 35 dollarcent per aandeel en een omzet van 529,6 miljoen dollar. Analisten hadden gerekend op een winst van 39 dollarcent per aandeel en 555,9 miljoen dollar omzet.

PVH verrast positief met beter dan verwachte kwartaalresultaten

- Het kledingbedrijf, eigenaar van de merken Tommy Hilfiger en Calvin Klein, steeg sterk na een aangepaste winst in het vierde kwartaal van 3,82 dollar per aandeel en een omzet van 2,51 miljard dollar. Analisten hadden gerekend op 3,31 dollar per aandeel en 2,43 miljard dollar omzet.

RH tempert groeivooruitzichten en stelt markt teleur

- De woninginrichter verwacht voor het volledige jaar een omzetgroei tussen 4 en 8 procent, onder de raming van Wall Street van 8,8 procent. De aangepaste winst in het vierde kwartaal bedroeg 1,53 dollar per aandeel en de omzet 843 miljoen dollar. De gemiddelde analistenverwachting ging uit van 2,22 dollar per aandeel en 873 miljoen dollar omzet.

nCino verhoogt omzetverwachting en stelt beleggers gerust

- Het aandeel steeg sterk nadat het cloudsoftwarebedrijf een omzetverwachting voor het eerste kwartaal gaf van 154,5 tot 156,4 miljoen dollar, boven de analistenconsensus van 152,7 miljoen dollar. Ook de omzet in het vierde kwartaal overtrof de verwachtingen en kwam uit op 149,7 miljoen dollar, tegenover 147,9 miljoen dollar verwacht door analisten.

Oracle herstructureert en schrapt duizenden banen

- De Amerikaanse aanbieder van cloudsoftware en diensten schrapt duizenden banen, waaronder 491 functies in de staat Washington en in Seattle, als onderdeel van een bredere herstructurering die ingaat op 1 juni. De ontslagen passen binnen een kostenbesparingsprogramma waarbij Oracle verwacht dat de totale herstructureringskosten in boekjaar 2026 kunnen oplopen tot 2,1 miljard dollar, voornamelijk door ontslagvergoedingen, terwijl het bedrijf tegelijk fors investeert in infrastructuur voor artificiële intelligentie om beter te concurreren met grote cloudrivalen.

Europees aandelennieuws

Shell verkent uitbreiding van offshore gasprojecten met Venezuela nabij Trinidad.

- De Brits‑Nederlandse energiegroep voert vergevorderde gesprekken met de Venezolaanse overheid over de ontwikkeling van meerdere offshore gasgebieden nabij Trinidad en Tobago. Shell wil naast het Dragon‑gasveld ook aangrenzende zones meenemen, wat de totale gasreserves aanzienlijk zou vergroten en extra aanvoer mogelijk maakt voor het Atlantic LNG‑project in Trinidad. Het Venezolaanse gas zou in Trinidad worden verwerkt tot LNG voor export, waarmee Shell de onderbenutte capaciteit van die installatie wil opkrikken. Volgens Shell past de focus op gas in de strategie om waarde te creëren in Venezuela, op voorwaarde dat de fiscale en juridische randvoorwaarden verder verbeteren.

Stellantis onderzoekt productie van Leapmotor EV’s in Canada.

- De internationale autobouwer onderzoekt samen met zijn Chinese partner Leapmotor de mogelijkheid om elektrische voertuigen te produceren in Canada. De gesprekken bevinden zich nog in een vroeg stadium en focussen op de voormalige assemblagefabriek in Brampton, Ontario, die momenteel stilligt. Stellantis benadrukt dat het actief toekomstige projecten voor de site evalueert en in overleg is met overheden en stakeholders om verdere investeringen in Canada mogelijk te maken.

Ryanair waarschuwt voor mogelijk brandstoftekort en capaciteitsverlaging deze zomer.

- De Ierse luchtvaartmaatschappij waarschuwt dat de bevoorrading van kerosine in Europa vanaf juni in het gedrang kan komen als het conflict in het Midden‑Oosten verder aanhoudt. Volgens CEO Michael O’Leary volgt Ryanair de situatie dagelijks samen met brandstofleveranciers, die voorlopig stabiliteit tot eind mei verwachten. Bij aanhoudende verstoringen kan een tekort van 10 tot 20 procent van de brandstof leiden tot het schrappen van zomervluchten, vooral op luchthavens met beperkte aanvoer. Voorlopig ziet Ryanair geen noemenswaardige impact op de ticketprijzen en rekent het nog steeds op een prijsstijging van 3 à 4 procent en een passagiersgroei van ongeveer 5 procent in de periode april–juni.

Puig onderzoekt fusie met Estée Lauder tot wereldwijde luxebeautygroep.

- De Spaanse cosmeticagroep voert vergevorderde gesprekken met Estée Lauder over een mogelijke fusie die grotendeels in aandelen zou worden opgezet. De combinatie zou leiden tot de vorming van een luxebeautygroep met een geschatte waarde van circa 40 miljard dollar, waarin merken als Carolina Herrera, Rabanne en Puig’s recente aanwinst Dr. Barbara Sturm samenkomen met onder meer Clinique en Tom Ford. In het kader van de gesprekken zou uitvoerend voorzitter Marc Puig toetreden tot de raad van bestuur en een sleutelrol spelen in de integratie van beide ondernemingen. De mogelijke transactie kan volgens mediaberichten binnen enkele weken formeel worden aangekondigd.

Argan bevestigt groeivooruitzichten met volle bezettingsgraad en stijgende huurinkomsten.

- De Franse logistieke vastgoedgroep rapporteerde in het eerste kwartaal van boekjaar 2026 een huurinkomen van 54,4 miljoen euro, een stijging met 3 procent op jaarbasis, dankzij de volledige bijdrage van eerdere opleveringen en een indexatie van 0,6 procent. Het management bevestigde de vooruitzichten voor het volledige jaar met een verwacht huurinkomen van minstens 220 miljoen euro, wat neerkomt op een groei van 4 procent op jaarbasis, en handhaafde de geplande opleveringen zoals eerder gecommuniceerd. De portefeuille keerde terug naar een bezettingsgraad van 100 procent na de verhuur van het laatste leegstaande pand, wat wijst op een duidelijke outperformance tegenover de Franse logistieke markt met een leegstand van 6 procent en de robuuste kasstroom en het veerkrachtige bedrijfsmodel onderstreept. Geen impact op de ‘Opbouwen’-aanbeveling en het koersdoel van 90 euro bij KBC Securities.

Mee met de markt: “De speech die niet was”

- Op basis van de slotstanden van de Westerse beurzen werd het ontegensprekelijk een topdag. De Euro Stoxx 600 kreeg er 2,5% bij, terwijl de Duitse DAX er zelfs 2,7% bij kon schrijven, de CAC40 2,5% en de BEL20 met 2,9% winst zelfs de primus inter pares was. Ook op Wall Street was er opluchting omwille van de “bocht van Trump”, want de S&P 500 herstelde 0,7% en de Nasdaq 1,1%.

- De obligaties sloten zich aanvankelijk aan bij deze risicorally, maar gaven geleidelijk hun winsten op vanwege het gebrek aan zichtbaarheid. Naar het einde van de dag steeg de Amerikaanse rente opnieuw omdat een verse set van Amerikaanse economische data ver afweek van de verwachtingen. Zo voegde de Amerikaanse economie voegde in maart 62.000 banen toe, volgens het ADP-werkgelegenheidsrapport voor de private sector, terwijl de detailhandelsverkopen met 0,6% stegen op maandbasis, in tegenstelling tot februari.

- Die cijfers komen echter met een belangrijke disclaimer, want vannacht onze tijd hield Trump een aangekondigde speech, waarvan vooraf werd gezegd dat hij het einde van de oorlog aan zou kunnen kondigen én een (hernieuwd) voornemen om uit de NAVO te stappen. De speech duurde uiteindelijk slechts 19 minuten, een peulschil voor ’s mans immers expansieve ego, en omvatte geen NAVO-commentaren, noch de boodschap dat de oorlog ten einde is.

- Wel integendeel, want de VS zal Iran de komende twee tot drie weken ‘extreem hard’ raken, nadat eerdere aanvallen al een groot succes zijn omdat de Iraanse raket-, marine- en dronesystemen sterk zijn verzwakt. We kunnen ons dus nog 2 à 3 weken verwachten aan actie, waarbij gisteren alvast niet werd uitgesloten dat er Amerikaanse “boots on the ground” gezet kunnen worden. Ook werd het eerdere gedreig om de energie-infrastructuur in Iran te raken koud herhaald, zodat de markt opnieuw kunnen overschakelen naar “defensieve modus”.

- Voor het vrijmaken en beschermen van de Straat van Hormuz legt Trump de fakkel bij de andere landen, wat zoveel wil zeggen dat beleggers met een pak onzekerheid ten aanzien van de aanvoerlijnen, en dus met de vraag over de impact op de inflatie, blijven zitten.

- De reactie op de speech was dan ook duidelijk. De dollar herwon weer wat momentum tegenover de euro (€1 = $1,1534) en de yen ($1 = JPY 159,36), terwijl de goud een forse 3,6% daalde tot 4.603 dollar per ounce en zilver 4,6% kelderde tot 70.7 dollar. De prijs voor een vat Brent-olie steeg +7,8% naar 108 dollar, terwijl de Europese gasprijzen 6,2% herwinnen tot 50,5 euro/MWh (en zo het volledig verlies van gisteren goedmaken).

- Dat maakt dat ook in Azië de rollercoaster lustig voort bleef denderen, maar dit keer wel weer neerwaarts. India (-2,1%), Taiwan (-1,6%), Japan (-1,6%), Hongkong (-1,1%), Zuid‑Korea (-4,1%) en China (-0,7%) zaten in het slop in wat duidelijk als een “risk-off”-dag de boeken in zal gaan.

- Op de economische kalender is er weinig zwaar geschut te vinden. De VS levert wekelijkse data over de werkloosheidsaanvragen naast handelsbalans, import- en exportstatistieken. Terwijl het VK de verwachtingen publiceert over de producentenprijzen op middellange termijn en de inflatieverwachtingen op één jaar, geeft de ECB via haar economische bulletin inzicht in de recente economische evaluaties.

- Bedrijfsresultaten komen er vandaag van Celyad Oncology en Infrastrutture Wireless Italia.

-

Beursnieuws België en Nederland

Proximus helpt gezinnen met veilig smartphonegebruik via nieuw Mobile Kids‑aanbod.

- Het telecombedrijf lanceert een nieuw mobiel aanbod Mobile Kids en begeleidt gezinnen naar veilig smartphonegebruik. Kinderen krijgen steeds vroeger hun eerste smartphone, terwijl de bezorgdheid bij ouders over schermtijd, online veiligheid, cyberpesten en digitaal welzijn toeneemt. Met Mobile Kids introduceert Proximus een nieuw mobiel aanbod binnen Flex en Flex+ dat gezinnen ondersteunt vanaf dat cruciale eerste moment, via een combinatie van connectiviteit, bescherming en educatie.

Ebusco verzekert werkkapitaalfinanciering om leveringen in 2026 te ondersteunen.

- De Nederlandse fabrikant van elektrische bussen heeft een werkkapitaalfinanciering van 27,4 miljoen euro veiliggesteld om de levering van zijn orderboek in boekjaar 2026 te ondersteunen. Het pakket omvat onder meer een overbruggingslening van 7,1 miljoen euro van bestaande aandeelhouders en aanvullende steun van een toeleveringspartner, waaronder 10,65 miljoen euro gekoppeld aan de productieplanning en een lening van 9,64 miljoen euro ter vervanging van een bestaande schuld. De leningen vervallen op 1 december 2026 en kunnen, indien niet terugbetaald, worden omgezet in aandelen tegen een korting van 15 procent ten opzichte van het vijfdaags volumegewogen gemiddelde van de aandelenkoers vóór vervaldatum.

Aperam versterkt gespecialiseerde materialenportefeuille met overname Magnetec.

- De wereldleider in roestvrij staal heeft de Magnetec Group overgenomen, een producent van zachtmagnetische componenten. Magnetec bedient klanten in onder meer de automotive‑, energie‑, veiligheids‑ en industriële sectoren en beschikt over productiefaciliteiten in Hongarije, Moldavië, Vietnam en China. De groep bevond zich in een voorlopige insolventieprocedure, waarbij Aperam geen financiële details over de transactie bekendmaakte. Met deze overname versterkt Aperam zijn positie in gespecialiseerde materiaaloplossingen voor industriële toepassingen.

7C Solarparken overtreft prognoses en zet in op verdere waardecreatie vanaf 2026.

- De Duitse zonne‑energieproducent blikt terug op een sterk boekjaar 2025, waarin het management de eigen prognoses op alle belangrijke aandeelhouders‑KPI’s wist te overtreffen. De bedrijfswinst (EBITDA) steeg tot ongeveer 60 miljoen euro, ruim boven de eerdere verwachting, terwijl de cashflow per aandeel opliep tot 0,59 euro en de nettoschuld fors werd teruggebracht tot circa 96 miljoen euro. Ondanks structurele tegenwind door de energietransitie, zoals een recordaantal uren met negatieve stroomprijzen, blijft de portefeuille veerkrachtig dankzij een groot aandeel hoog renderende feed‑in‑tarieven. Voor 2026 en daarna mikt 7C Solarparken op verdere waardecreatie via nieuwe zonneprojecten, batterijopslag (BESS) en selectieve aandeleninkopen naarmate bestaande steunregimes aflopen.

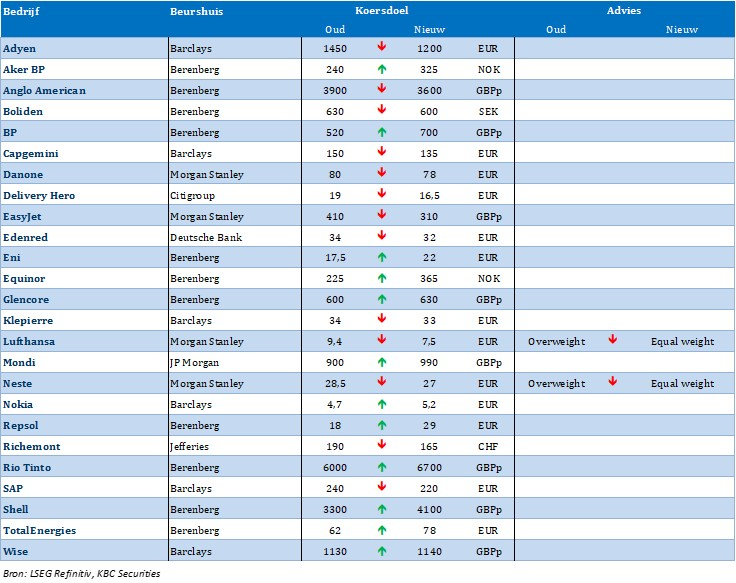

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 2/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.