wo. 1 apr 2026

Wat staat er morgen op de beleggersagenda?

donderdag 2 april 2026

Bedrijfsresultaten

Acuity Brands, Latecoere, Akwel, NAGA, Kubient

Ex-dividend

ABM Industries, American Express, Campbell's, Domino's Plaza, Cisco, Deutsche Telekom, Globe Life, NetApp, Oregon, Royal Gold, Two Harbors,

Macro-economie

VS: Import/export (feb), handelsbalans (feb)

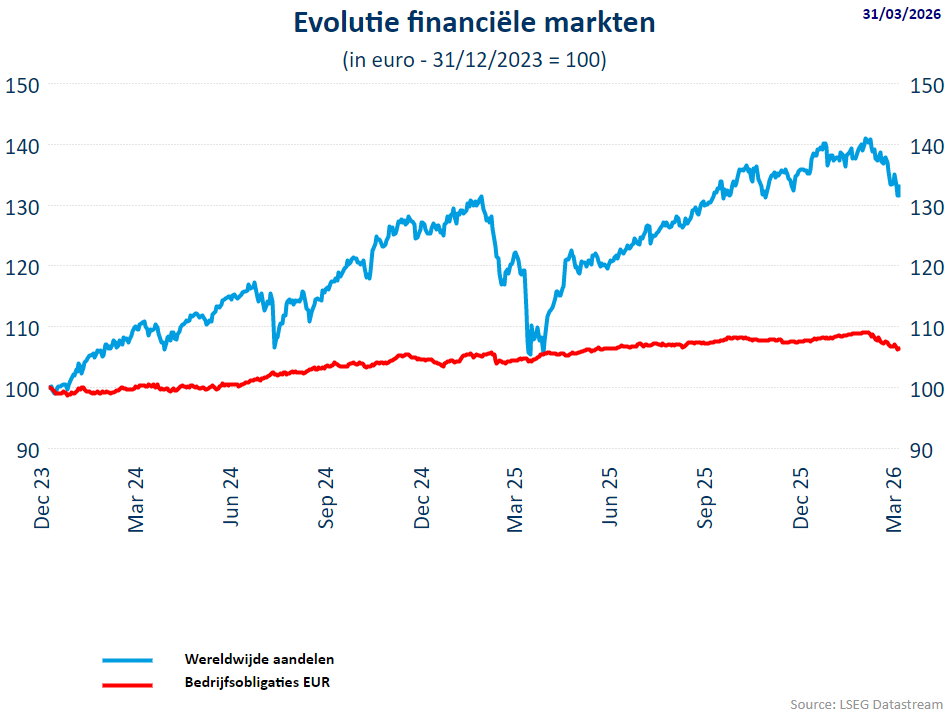

Visie op de markten en economie (april 2026): terugblik

Terugblik

Algemeen

- De MSCI World All Countries index (d.i. inclusief de opkomende landen) ging in maart 7,38% lager. Vergeleken met begin dit jaat staat de index op - 3,54%. De MSCI World index ging 5,66% lager in maart. Sinds het jaarbegin staat de index -2,98% lager.

- De S&P500 daalde 5,09% in maart (-4,81% sinds 1.1.26), de Nasdaq daalde 4,88% in maart (-6,54% sedert 1.1.26). De Dow Jones ging op zijn beurt 5,38% lager in maart wat een daling inhoudt van 4,22% sedert het jaarbegin.

- De Euro Stoxx 50 ging 9,26% onderuit in maart 2026 en met 4,80% sedert 1.1.26. De Stoxx 600 daalde 9,23% in maart en 2,18% sedert 1.1.26.

- In Azië daalde de CI300 met 5,53% in maart en met 5,67% sedert 1.1.26.

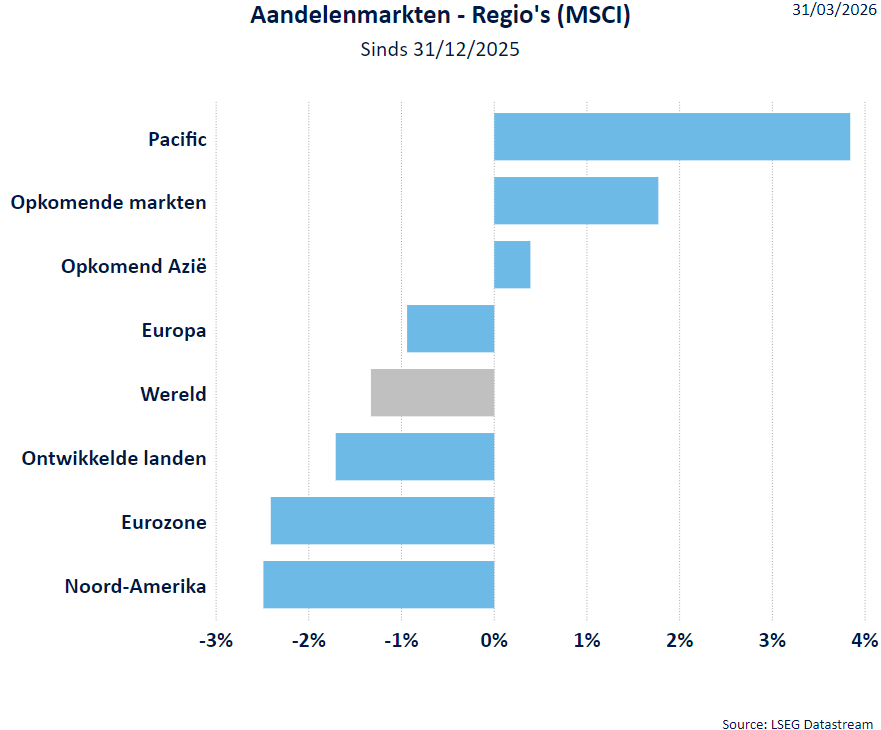

Regio’s

-

De groeimarkten staan nog steeds bovenaan sedert het jaarbegin terwijl de eurozone terrein verliest.

-

De VS doet het vrij goed maar dit is dankzij de stijging van de Amerikaanse dollar.

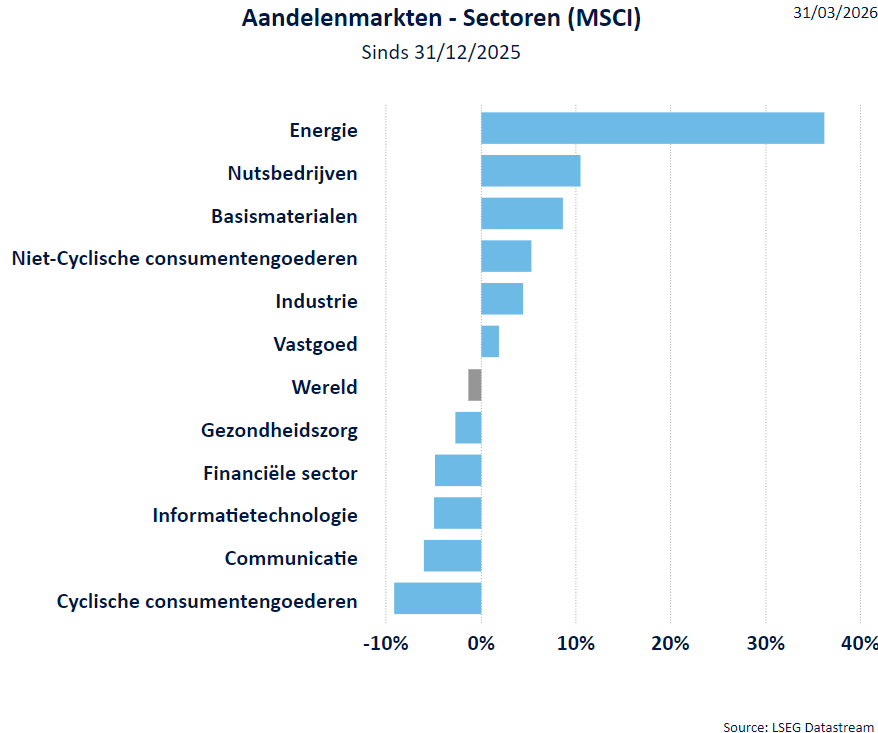

Sectoren

- Door de spanningen in het Midden-Oosten staat de energiesector bovenaan.

- De cyclische consumentengoederen en de financials blijven achteraan.

- IT & communicatie houden goed stand.

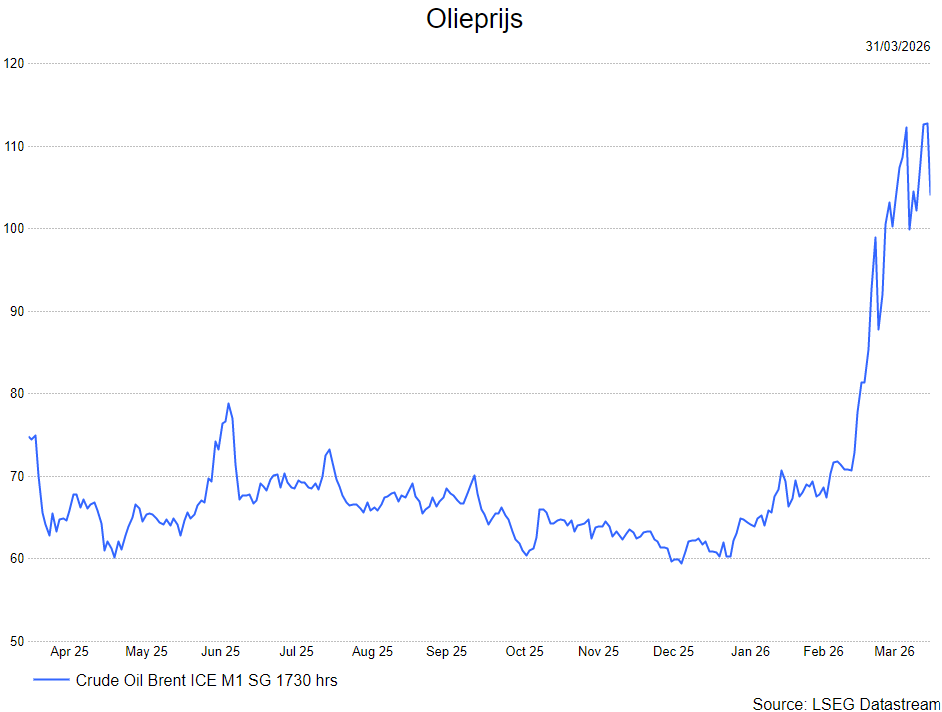

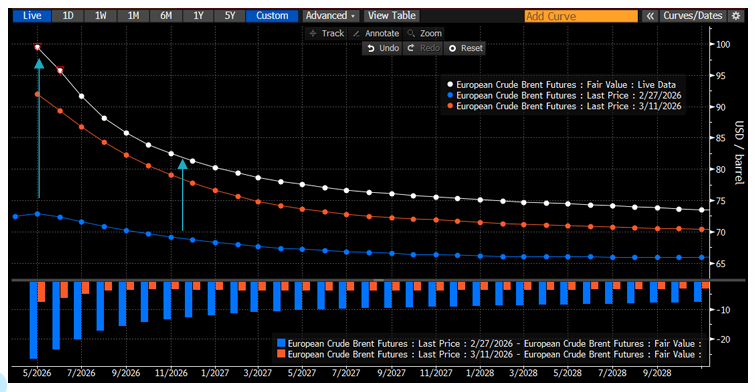

- De sterke olieprijsstijging is vergelijkbaar met eerdere olieschokken.

- De financiële markten gaan niet uit van een langdurig conflict zodat de blokkade van de Straat van Hormuz van korte duur zou zijn.

- De futuremarkten gaan er van uit dat de olieprijs eind dit jaar 75 dollar staat.

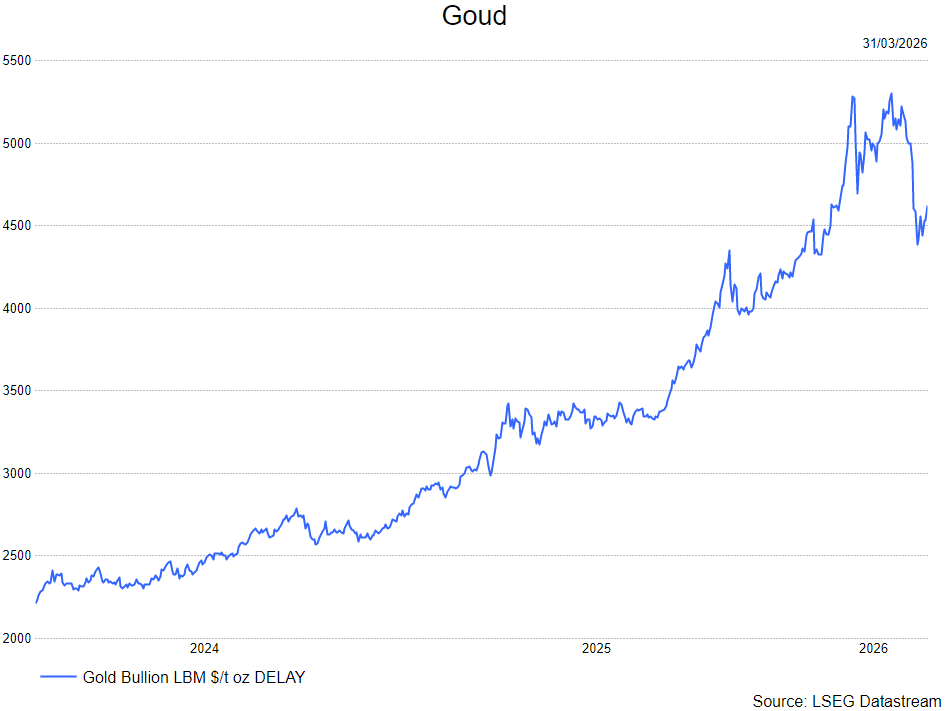

De goudprijs kende een forse stijging in de voorbije periode. De oorlog in het Midden-Oosten deed de rentevoeten stijgen. Aangezien goud geen inkomsten oplevert, werd winst genomen.

Rentevoeten

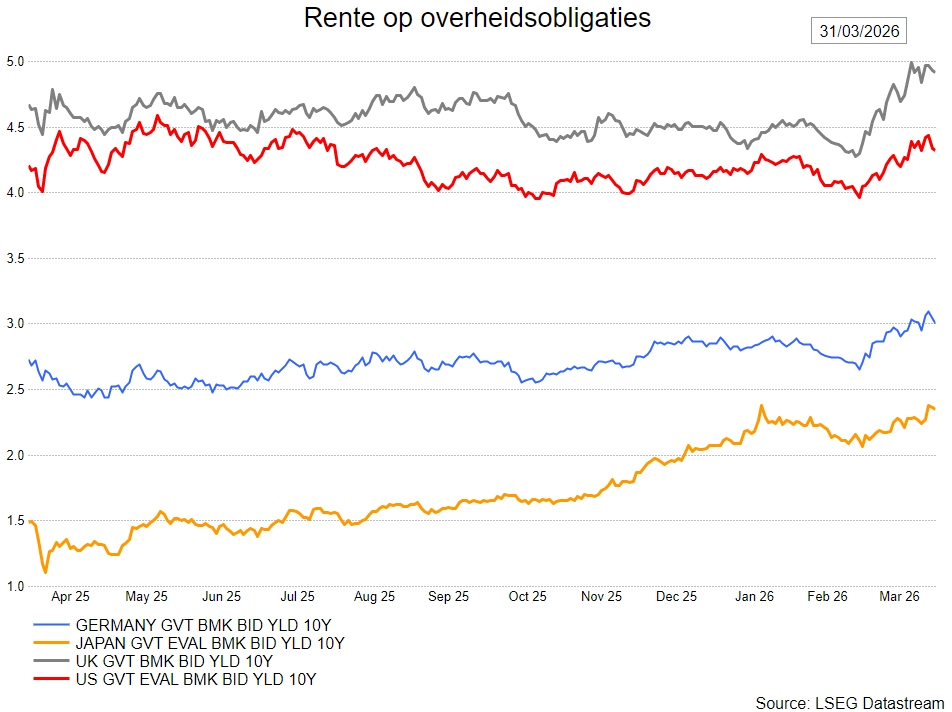

- De rentedaling van de eerste maanden van 2026 werd volledig teruggedraaid.

- De Europese obligatierente noteert op het hoogste peil sedert 2011.

- De markten schatten de impact op inflatie hoger in dan die op economische groei en duwen de rente hoger.

Wisselkoersen

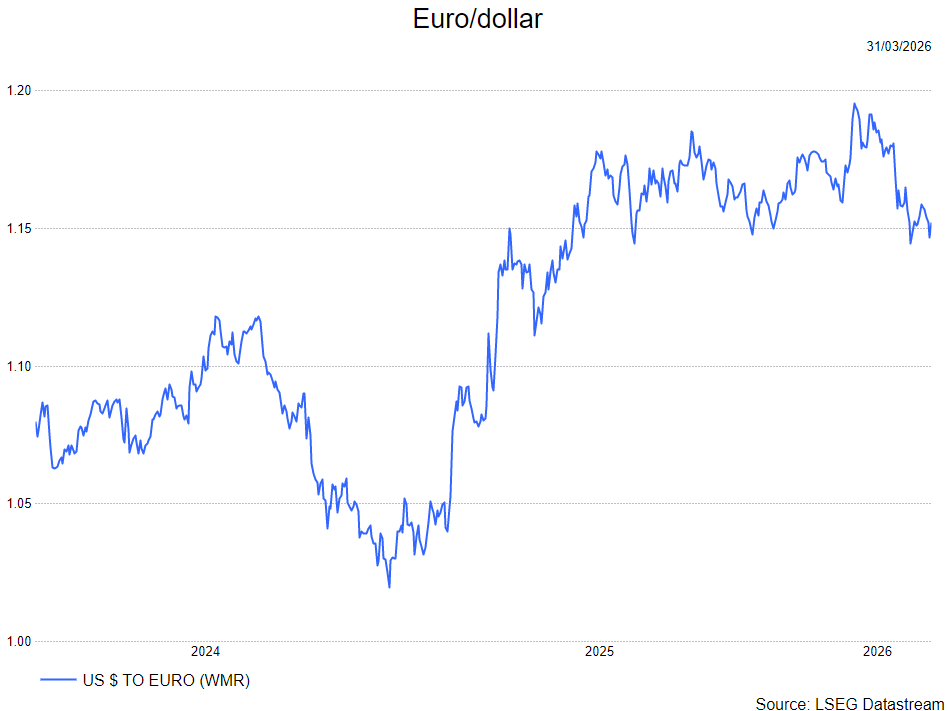

- De USD werd dan toch weer beschouwd als een veilige haven waardoor de USD kon appreciëren.

Bron : KBC Asset Management/LSEG Datastream

Vooruitblik op Amerika

Voor de bel

-

De Amerikaanse aandelenfutures gingen hoger in de voormiddag, nadat de indexen in de vorige sessie hun grootste eendaagse winst in bijna een jaar boekten, na opmerkingen van president Donald Trump die suggereerden dat de oorlog met Iran snel ten einde zou kunnen komen. Later op de dag kijken beleggers uit naar de Amerikaanse detailhandelsverkopen en het ADP‑rapport over de werkgelegenheid.

- De hoop op de‑escalatie in het Midden‑Oosten stuwde wereldwijde aandelenmarkten hoger. De Europese STOXX 600 sprong meer dan 2 procent omhoog, gesteund door banken en luchtvaartmaatschappijen. De Japanse Nikkei won bijna 4 procent, terwijl ook de aandelenmarkten in China en Hongkong in het groen sloten.

- De olieprijs keerde eerdere winsten om, net als de dollar, door optimisme over een mogelijk einde van de oorlog. De goudprijs steeg naar het hoogste niveau in bijna twee weken.

Topnieuws

Trump zegt dat VS de oorlog met Iran mogelijk snel beëindigt na nieuwe aanvallen op Golfstaten en Iran

- De Amerikaanse president Donald Trump en zijn minister van Buitenlandse Zaken Marco Rubio verklaarden dat het einde van de oorlog met Iran nabij kan zijn. Daarmee signaleren zij zowel de mogelijkheid van directe gesprekken met de leiding in Teheran als een afbouw van het conflict, zelfs zonder akkoord.

Ommezwaai bij Nike op de proef gesteld door nieuwe risico’s door conflict in het Midden‑Oosten

- De inspanningen van Nike om zijn activiteiten te stabiliseren krijgen een nieuwe tegenslag. Het management waarschuwt dat de onrust in het Midden‑Oosten het herstel verder kan bemoeilijken, terwijl de sportkledingproducent ook in China moeite blijft hebben om opnieuw tractie te krijgen.

Oracle start ontslagronde die duizenden banen treft, meldt CNBC

- Cloudcomputingbedrijf Oracle ontslaat duizenden werknemers, zo berichtte CNBC op dinsdag op basis van twee bronnen die met de zaak vertrouwd zijn.

Tesla‑leveringen in eerste kwartaal vermoedelijk lager door afzwakkende vraag naar elektrische voertuigen

- De leveringen van Tesla in het eerste kwartaal zullen naar verwachting lager uitvallen dan in het decemberkwartaal, omdat de producent van elektrische voertuigen kampt met een ongelijkmatige vraag en toenemende concurrentie in belangrijke markten.

Belegger Artisan Partners steunt plan van Unilever om voedingsdivisie te verkopen

- Artisan Partners, dat bekendstaat om het stimuleren van strategische veranderingen bij consumentengoederenbedrijven, verwelkomde dinsdag het besluit van Unilever om zijn voedingsactiviteiten samen te brengen met McCormick. Volgens de investeerder kan de producent van Dove‑zeep zich daardoor “efficiënter richten” op zijn kernmerken in persoonlijke verzorging en huishoudproducten.

Aandelen in de kijker

American Airlines Group: De Australische mededingingsautoriteit heeft een tijdelijke toestemming verleend aan Qantas en American Airlines om hun samenwerking voort te zetten op trans‑Pacifische routes tussen Australië en Nieuw‑Zeeland enerzijds en de Verenigde Staten, Canada en Mexico anderzijds. De luchtvaartmaatschappijen dienden hun aanvraag in bij de Australian Competition and Consumer Commission (ACCC) op 24 november 2025, met het verzoek om hun joint business te verlengen en de activiteiten op deze routes te coördineren. In het kader van de overeenkomst stemmen de maatschappijen onder meer tarieven, dienstregelingen en capaciteit op elkaar af. Ze vragen toestemming voor een periode van vijf jaar. De ACCC verwacht in juni een definitieve beslissing te nemen.

AT&T: Het bedrijf heeft een akkoord bereikt om ongeveer 1 miljard dollar te investeren in de verbetering van FirstNet, het noodcommunicatienetwerk van het Amerikaanse ministerie van Handel, en daarnaast 1 miljard dollar aan kostenbesparingen voor het programma te realiseren via lagere tarieven. Dat maakte een Amerikaanse overheidsinstantie dinsdag bekend. AT&T kreeg in 2017 het 25‑jarige contract om FirstNet uit te bouwen, jaren nadat een federale commissie na de aanslagen van 11 september had aanbevolen een dergelijk systeem op te zetten. Het netwerk wordt gebruikt door 31.000 Amerikaanse overheidsdiensten en stelt hulpverleners zoals medisch personeel, brandweer en politie in staat cruciale informatie via één enkel netwerk uit te wisselen. De overeenkomst kwam tot stand dankzij een uitvoerend bevel van president Donald Trump begin 2025, waarin federale agentschappen werd gevraagd alle contracten te herzien.

Chevron & Microsoft: Microsoft, Chevron en investeringsfonds Engine No. 1 hebben een exclusiviteitsovereenkomst gesloten voor elektriciteitsopwekking en ‑levering. Dat maakten de drie bedrijven dinsdag bekend. Technologiebedrijven, waaronder Microsoft, zijn op zoek naar zekere stroomvoorziening voor hun snel groeiende datacenters die generatieve artificiële‑intelligentiediensten zoals ChatGPT en Copilot aandrijven. Er zijn nog geen commerciële voorwaarden vastgelegd en er is nog geen definitieve overeenkomst. Chevron en Engine No. 1 kondigden vorig jaar al een partnerschap aan om in de Verenigde Staten aardgasgestookte elektriciteitscentrales te bouwen naast datacenters, waarbij gebruik wordt gemaakt van turbines van GE Vernova.

Lululemon Athletica & Nike: Een federale rechter in Manhattan heeft dinsdag een juryvonnis vernietigd waarin werd geoordeeld dat Lululemon inbreuk had gemaakt op een patent van Nike met betrekking tot productietechnieken voor schoenen. Rechter Arun Subramanian oordeelde dat het betrokken patent van Nike ongeldig was en draaide daarmee een schadevergoeding van 355.450 dollar tegen Lululemon terug. Nike gaf voorlopig geen commentaar. Lululemon liet weten tevreden te zijn met de uitspraak, die bevestigt dat het bedrijf in alle rechtsgebieden in deze zaak in het gelijk is gesteld.

McCormick & Company & Unilever: Artisan Partners, een activistische belegger met een geschiedenis van strategische ingrepen bij consumentengoederenbedrijven, verwelkomde dinsdag het besluit van Unilever om zijn voedingsactiviteiten samen te voegen met McCormick. Volgens David Samra, managing director bij Artisan Partners, kan Unilever zich hierdoor efficiënter richten op zijn kernactiviteiten in persoonlijke verzorging en huishoudproducten. Hij noemde de transactie fiscaal efficiënt en stelde dat aandeelhouders een aantrekkelijke verkoopprijs krijgen. Door de fusie ontstaat een bedrijf met een waarde van ongeveer 65 miljard dollar, de op één na grootste voedingsdeal ooit na de fusie van Kraft en Heinz in 2015.

Nike: Nike voorspelde dinsdag een onverwachte daling van de omzet in het vierde kwartaal, wat het aandeel in de nabeurshandel onder druk zette. Aanhoudende zwakte in China en trage vooruitgang bij het wegwerken van oude voorraden bemoeilijken het herstel. Onder CEO Elliott Hill heeft Nike promoties teruggeschroefd, productinnovatie opgevoerd en de focus opnieuw gelegd op kernsegmenten zoals hardlopen. Toch verloopt de ommekeer trager dan gehoopt. CFO Matt Friend verwacht een omzetdaling van 2 tot 4 procent in het lopende kwartaal, terwijl analisten rekenden op een stijging van 1,9 procent.

Oracle: Het cloudcomputingbedrijf ontslaat duizenden werknemers, zo meldde CNBC dinsdag op basis van twee ingewijden. Oracle bevestigde later dat 491 werknemers die op afstand werken in de staat Washington en in de kantoren in Seattle per 1 juni worden ontslagen, volgens een kennisgeving onder de WARN‑wet. De ontslagen maken deel uit van een bredere herstructurering, maar de vestigingen in Seattle blijven open. Oracle telde wereldwijd ongeveer 162.000 voltijdse werknemers in mei 2025.

Tesla: Nieuwe registraties van Tesla‑wagens zijn in maart in Frankrijk meer dan verdrievoudigd en lagen net onder een recordniveau van twee jaar geleden. In de Scandinavische landen verdubbelden de registraties. Dat wijst op een herstel van de verkoop in Europa. Tesla verloor in 2025 bijna de helft van zijn Europese marktaandeel door toenemende concurrentie, vooral van Chinese merken, het gebrek aan nieuwe modellen en reacties op de politieke standpunten van CEO Elon Musk. Sinds de uitrol van goedkopere versies van de Model Y en Model 3 eind vorig jaar, zijn de Europese registraties opnieuw beginnen groeien vanaf februari.

Aanbevelingen

TD Synnex: Raymond James verhoogt het koersdoel naar 200 dollar, van 175 dollar, na de resultaten over het eerste kwartaal, die een duidelijke meevaller lieten zien op het vlak van groei en winstgevendheid. De winst per aandeel steeg met bijna 70 procent.

Coca‑Cola: Jefferies verlaagt het koersdoel naar 88 dollar, van 90 dollar, vanwege inflatiedruk op inputkosten en geopolitieke conflicten in het Midden‑Oosten.

Constellation Brands: JPMorgan verhoogt het koersdoel naar 163 dollar, van 155 dollar, op basis van betere omzetgroei en marges in de bieractiviteiten.

CrowdStrike: Benchmark start de opvolging met een koopadvies en een koersdoel van 500 dollar. Volgens de analist loopt het bedrijf voorop in het heruitvinden van cyberbeveiliging om moderne dreigingen te detecteren en datalekken te voorkomen in het digitale, cloud‑ en artificiële‑intelligentietijdperk.

Zwakke euro weegt op winstgevendheid van groeiend Floridienne

Floridienne heeft in 2025 een hogere omzet gerealiseerd, gedragen door sterke groei binnen de Life Sciences‑divisie en in het bijzonder BioFirst en BIOTROP. Externe factoren wogen wel op de winstgevendheid, maar volgens KBC Securities‑analist Guy Sips blijven de operationele fundamenten solide en zijn de vooruitzichten voor 2026 gunstig, ondersteund door verdere internationalisering en een gunstiger regelgevend kader.

Floridienne?

Floridienne is een Belgische industriële groep die tot de leiders behoort in een aantal marktniches en nichemarkten. Floridienne opereert in drie segmenten: Life Sciences, Food en Chemicals. Tien jaar geleden droegen deze segmenten gelijkmatig bij aan de operationele winst, maar vandaag vertegenwoordigt Life Sciences bijna negentig procent van de groepswinst.

Omzetgroei dankzij Life Sciences

Floridienne meldt over 2025 een omzet van 725,9 miljoen euro, tegenover 697,4 miljoen euro in 2024. Die stijging lag volledig in lijn met de verwachtingen van KBC Securities en werd vooral gedreven door het sterke momentum in de Life Sciences‑divisie, na nochtans een moeilijk eerste halfjaar.

Life Sciences realiseerde in 2025 een omzet van 538,3 miljoen euro, hoger dan de gemiddelde analistenverwachting of gav van 532,4 miljoen euro. De EBITDA* van de divisie kwam uit op 95,4 miljoen euro. Volgens Guy Sips bevestigt dit de centrale rol van Life Sciences als belangrijkste groeipijler binnen de groep.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. EBITDA geeft een beeld van de operationele winstgevendheid van een bedrijf, los van de financiering (interesten), het belastingregime, boekhoudkundige afschrijvingen op vaste activa en afschrijvingen op immateriële activa (zoals goodwill).

Binnen deze divisie verstevigde BioFirst verder zijn positie als groeimotor van de groep. Die groei werd ondersteund door hogere volumes in de historische kernmarkten en het blijvende succes van biologische oplossingen. Ook BIOTROP leverde een uitgesproken sterke prestatie, met aanhoudende groei in zowel omzet als winstgevendheid. Dat onderstreept volgens de analist het strategische en structurerende karakter van deze overname.

BioFirst en BIOTROP: complementaire groeiplatformen

Na een reeks overnames in de voorbije jaren beschikt BioFirst vandaag over een brede internationale aanwezigheid, met een sterke positie in zowel Noord‑ als Zuid‑Amerika. De divisie biedt een uitgebreid portfolio aan biologische oplossingen, waaronder biocontrole (nuttige insecten en biopesticiden), inoculanten*, biostimulanten** en bestuivingsoplossingen.

* Inoculanten zijn microbiële producten (zoals bacteriën of schimmels) die aan de bodem of aan zaden worden toegevoegd om de groei van planten te bevorderen. Ze verbeteren bijvoorbeeld de opname van voedingsstoffen of stimuleren wortelontwikkeling, bijvoorbeeld: Rhizobium-bacteriën die stikstof fixeren bij peulvruchten.

** Biostimulanten zijn stoffen of micro-organismen die de gezondheid, groei en weerstand van planten verbeteren, zonder dat ze direct als meststof of pesticide werken. Ze helpen planten beter omgaan met stress (zoals droogte, hitte of ziektedruk) en verhogen de opbrengst, bijvoorbeeld: algenextracten die de wortelgroei stimuleren.

Historisch was BioFirst vooral actief in oplossingen voor teelten in serres, terwijl BIOTROP traditioneel sterk staat in open‑veldtoepassingen. De combinatie van beide activiteiten laat Floridienne toe om een breder landbouwsegment te bedienen en synergieën te realiseren tussen beide platformen.

Druk op winstgevendheid door externe factoren

Ondanks de omzetgroei daalde de winstgevendheid van Floridienne in 2025. Volgens Guy Sips was die terugval voornamelijk het gevolg van externe factoren. Zo woog de toepassing van hyperinflatie‑boekhouding in Turkije voor 4,2 miljoen euro op het resultaat. Daarnaast hadden ongunstige wisselkoersbewegingen in onder meer dollar, Canadese dollar en Braziliaanse real een negatieve impact, aangezien dit belangrijke operationele munten zijn voor de groep.

Het management benadrukte evenwel dat de onderliggende operationele prestaties gezond blijven en dat de terugval niet structureel van aard is.

Stabiele prestaties in Food en Chemicals

De Food‑divisie leverde in 2025 een stabiele bijdrage. De omzet bedroeg 155,2 miljoen euro, terwijl de EBITDA uitkwam op 11,1 miljoen euro. Daarmee presteerde de divisie licht boven de verwachtingen van KBC Securities.

Ook de Chemicals‑divisie toonde veerkracht in een uitdagende marktomgeving. De divisie realiseerde een EBITDA van 5,7 miljoen euro op een omzet van 32,4 miljoen euro. Dat ondanks lage prijzen voor gezuiverde metalen, die de recyclageactiviteiten onder druk zetten, en de impact van hyperinflatie in Turkije.

Groepsresultaten en nettoresultaat

Op groepsniveau bedroeg de EBITDA in 2025 116,8 miljoen euro, volledig in lijn met de raming van KBC Securities van 116,7 miljoen euro. De EBITDA‑marge kwam daarmee uit op 16,1 procent.

De nettowinst daalde echter tot 7,9 miljoen euro, tegenover 15,7 miljoen euro in 2024. Die terugval is volgens Guy Sips grotendeels toe te schrijven aan niet‑kasgebonden afschrijvingen op immateriële activa* voor een bedrag van 9,4 miljoen euro. Die afschrijvingen houden verband met de recente overnames binnen BioFirst, waaronder BIOTROP, Plant Products en Beneficial Insectary.

*Niet‑kasgebonden afschrijvingen op immateriële activa zijn boekhoudkundige kosten die geen directe cash‑uitstroom veroorzaken en verband houden met de geleidelijke waardevermindering van immateriële activa, zoals goodwill, software, patenten en licenties, merken, ontwikkelingskosten,...

Vooruitzichten 2026: verdere groei verwacht

Floridienne kijkt volgens de analist met vertrouwen naar 2026. BioFirst blijft profiteren van een sterke marktdynamiek, terwijl BIOTROP bijkomend groeipotentieel biedt. De groep plant om haar biologische oplossingen voor open‑veldteelten verder internationaal uit te rollen, met een focus op Noord‑Amerika en Europa, naast Brazilië.

Daarnaast zouden wijzigingen in de Europese regelgeving de adoptie van biocontrole‑oplossingen moeten ondersteunen. Investeringen in de Food‑ en Chemicals‑divisies moeten op hun beurt bijdragen aan groei en een geleidelijke verbetering van de winstgevendheid, wat volgens Guy Sips moet resulteren in betere groepsresultaten in 2026.

Dividend

De Raad zal aan de Algemene Vergadering van 2 juni 2026 voorstellen een bruto dividend van 0,30 euro per aandeel uit te keren voor het boekjaar 2025 (identiek aan het dividend uitgekeerd voor het boekjaar 2024 na aanpassing om rekening te houden met de splitsing van het aandeel uitgevoerd op 6 februari 2026).

KBC Securities over Floridienne

Volgens KBC Securities‑analist Guy Sips blijft Floridienne aantrekkelijk gepositioneerd dankzij de gunstige vooruitzichten voor de Life Sciences‑divisie en de sterke rol van BioFirst en BIOTROP als groeimotoren. Hoewel externe factoren in 2025 op de winstgevendheid drukten, blijven de operationele fundamenten robuust en zijn de vooruitzichten voor 2026 positief. KBC Securities handhaaft voor Floridienne een koersdoel van 7 euro met een “Kopen”-aanbeveling.

Opgelet voor wie wil beleggen in Floridienne: er is niet veel handel in de Floridienne-aandelen. Werk daarom bij aan- of verkoop best met een limietorder.

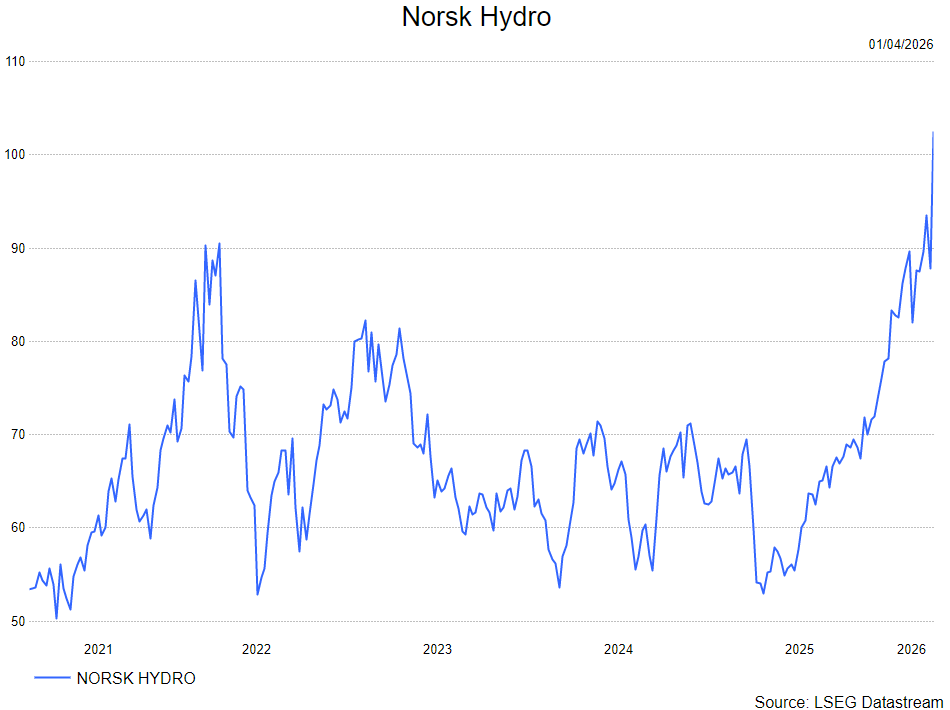

Norsk Hydro profiteert van verstoring aluminiumaanbod na Iraanse aanval in de regio

De recente escalatie in het Midden‑Oosten zet het mondiale aluminiumaanbod onder druk en speelt in het voordeel van producenten buiten de regio. Door schade aan productiecapaciteit in de Golfregio en hogere aluminiumprijzen ontstaat een gunstiger marktomgeving. Dat zegt KBC Securities‑analist Guglielmo Filangieri.

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Schade aan aluminiumproductie in de VAE

Emirates Global Aluminium meldde dat het productiecomplex Al Taweelah aanzienlijke schade heeft opgelopen na een Iraanse drone‑ en raketaanval op Abu Dhabi. De site omvat een aluminiumsmelter met een productie van 1,6 miljoen ton primair aluminium in 2025, evenals een alumina‑raffinaderij die de smelter bevoorraadt. Alumina is de belangrijkste grondstof voor de productie van aluminium.

Deze gebeurtenis heeft de aandacht opnieuw gevestigd op de geopolitieke kwetsbaarheid van aluminiumproductie in het Midden‑Oosten. Ongeveer 9 procent van de wereldwijde aluminiumproductie is in deze regio geconcentreerd, waardoor zelfs tijdelijke verstoringen een merkbare impact kunnen hebben op het mondiale aanbod.

Aluminiumprijs stijgt richting meerjarig hoogtepunt

Na de aanval steeg de aluminiumprijs op de London Metal Exchange richting het hoogste niveau in bijna vier jaar. De markt reageert op het risico van verdere aanbodbeperkingen in een regio die een belangrijke rol speelt in de wereldwijde aluminiumketen.

Andere basismetalen gingen daarentegen lager, vooral door zorgen dat hogere olie‑ en gasprijzen de kostenstructuur van energie‑intensieve industrieën kunnen aantasten, waaronder metaalproducenten. Aluminium vormt hierop een uitzondering, omdat het verwachte aanbodtekort zwaarder doorweegt dan de bezorgdheid over energiekosten.

Beperkte blootstelling van Norsk Hydro aan de Golfregio

Volgens Guglielmo bevindt Norsk Hydro zich in een relatief gunstige positie. Hoewel het bedrijf via Qatalum een aanwezigheid heeft in Qatar, is de blootstelling aan de regio momenteel beperkt. Qatalum, een joint venture waarin Norsk Hydro een belang van 50 procent heeft samen met QAMCO, draait momenteel op ongeveer 60 procent van zijn capaciteit als gevolg van het conflict.

Daardoor daalt de effectieve bijdrage van Qatar tot ongeveer 11 procent van de totale productie van Norsk Hydro. Met andere woorden: circa 89 procent van de huidige productie bevindt zich buiten de Golfregio. Dit maakt het bedrijf minder kwetsbaar voor operationele verstoringen in het Midden‑Oosten, terwijl het wel kan profiteren van hogere aluminiumprijzen die voortvloeien uit de spanningen.

Strakker aanbod ondersteunt marktvooruitzichten

KBC Securities verwacht dat het conflict zal bijdragen aan een strakker aluminiumaanbod op korte termijn. Zelfs in een scenario waarin de geopolitieke spanningen relatief snel afnemen, acht de analist het waarschijnlijk dat productie‑opstarts en bezettingsgraden in de regio tijdelijk verstoord blijven.

Die aanhoudende onzekerheid ondersteunt volgens Guglielmo Filangieri de aluminiumprijzen, wat gunstig is voor producenten met stabiele en geografisch gediversifieerde productieactiviteiten. In dat opzicht positioneert Norsk Hydro zich als een duidelijke relatieve winnaar binnen de sector.

Investeringsthese blijft intact

De positieve impact van de huidige marktomstandigheden sluit aan bij de bredere investeringsthese van KBC Securities voor Norsk Hydro. Die is gebaseerd op de sterke positie van het bedrijf in primair aluminium, een toenemende focus op kostenbeheersing en duurzaamheid, en een productievoetafdruk die minder blootgesteld is aan geopolitiek risicovolle regio’s.

De bijgevoegde presentaties met de investeringsthese en de analyse van het Iran‑conflict onderstrepen volgens de analist dat Norsk Hydro goed geplaatst is om te profiteren van een combinatie van structurele vraag naar aluminium en tijdelijke aanbodschokken.

KBC Securities over Norsk Hydro

Volgens de KBC Securities‑analist is Norsk Hydro een duidelijke begunstigde van de huidige geopolitieke spanningen, omdat het bedrijf profiteert van hogere aluminiumprijzen terwijl het operationele risico in de Golfregio beperkt blijft. Hij verwacht dat de verstoring van het aanbod, zelfs bij een snelle de‑escalatie, de markt op korte termijn krap zal houden.

Guglielmo handhaaft daarom de kopen-aanbeveling met een koersdoel van 97 Noorse kroon.

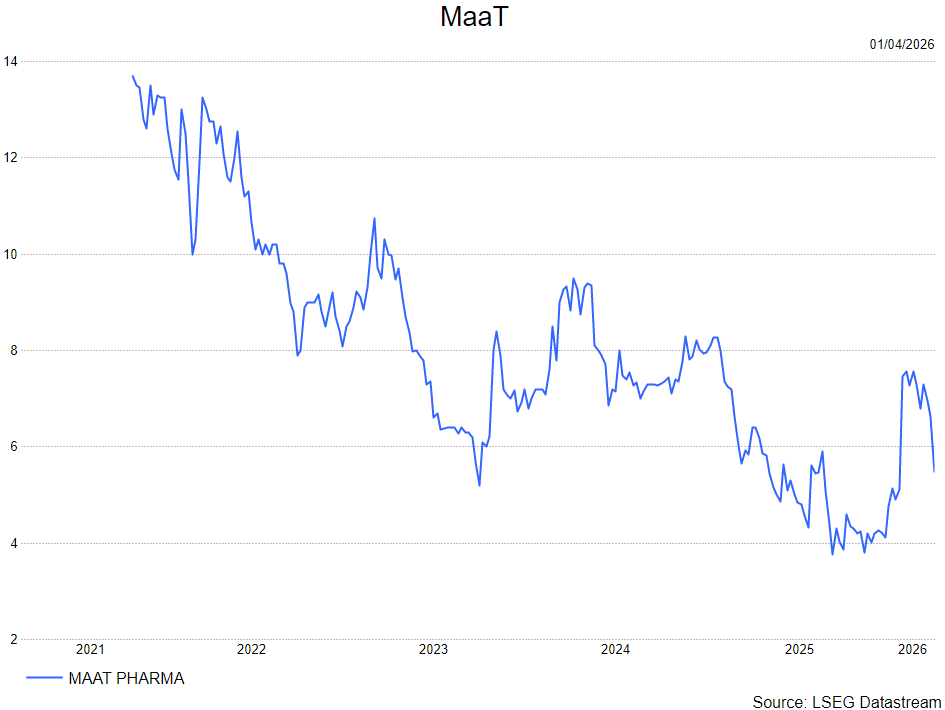

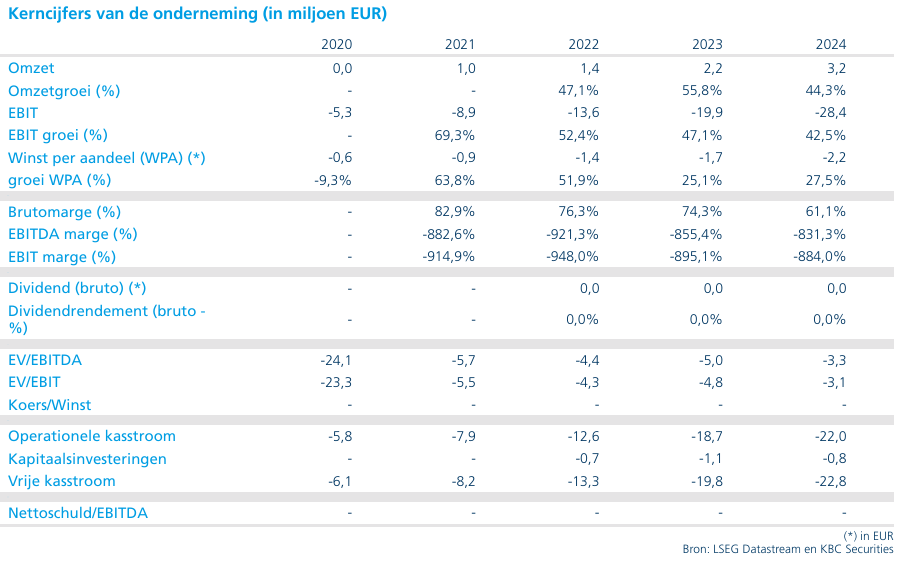

MaaT onderstreept medische nood in derde lijn aGvHD met nieuwe real‑world data

MaaT heeft nieuwe real‑world gegevens gepubliceerd die de beperkte overlevingskansen aantonen van patiënten met acute graft‑versus‑host disease in derde lijn. De resultaten plaatsen de klinische meerwaarde van MaaT013 duidelijk in perspectief tegenover bestaande therapieën. Dat zegt KBC Securities‑analist Jakob Mekhael.

MaaT?

MaaT Pharma is gespecialiseerd in het onderzoek naar en de ontwikkeling van microbioomtherapieën voor de behandeling van hematologische en solide kankers. Het bedrijf heeft een portefeuille van producten in ontwikkeling voor de behandeling van acute graft-versus-host ziekte, de preventie van complicaties van allogene hematopoëtische stamceltransplantatie en voor de verbetering van de respons op immuuncheckpointremmers bij diverse soorten solide tumoren.

Publicatie van de CHRONOS‑studie

MaaT kondigde de publicatie aan van een multicentrische, retrospectieve cohortstudie met de naam CHRONOS in het peer‑reviewed tijdschrift Bone Marrow Transplantation. De studie evalueert de reële uitkomsten van systemische derde‑lijnsbehandelingen bij volwassen patiënten met acute graft‑versus‑host disease met gastro‑intestinale betrokkenheid, bij wie zowel corticosteroïden als ruxolitinib hadden gefaald. Microbiotherapieën werden expliciet uitgesloten uit de analyse.

De CHRONOS‑studie omvatte 59 volwassen patiënten die werden behandeld in 16 Europese transplantatiecentra in onder meer Oostenrijk, België, Frankrijk en Spanje. Alle patiënten hadden eerder geen respons vertoond op eerstelijnsbehandeling met corticosteroïden en tweedelijnsbehandeling met ruxolitinib, wat deze populatie tot een bijzonder moeilijk te behandelen groep maakt.

Ernstige patiëntpopulatie en uiteenlopende therapieën

Het merendeel van de geïncludeerde patiënten kampte met een ernstige vorm van aGvHD. Zo had 46 procent graad III‑ziekte en 48 procent graad IV‑ziekte. Daarnaast was 97 procent steroïd‑resistent en 95 procent resistent aan ruxolitinib. In de derde lijn werden in totaal twaalf verschillende systemische therapieën toegepast, wat de afwezigheid van een duidelijke standaardbehandeling in deze setting illustreert.

De meest gebruikte behandelingen waren anti‑TNF‑α‑therapieën, toegepast bij twintig patiënten, gevolgd door extracorporale fotoforese bij zeventien patiënten en vedolizumab bij tien patiënten. Deze heterogene aanpak weerspiegelt volgens Jakob de therapeutische onzekerheid die vandaag nog steeds heerst in deze patiëntengroep.

Beperkte respons en snelle terugval

De resultaten van de CHRONOS‑studie tonen aan dat de klinische baten van de gebruikte derde‑lijnsbehandelingen beperkt en weinig duurzaam zijn. Op dag 28 werd een gastro‑intestinale totale responsgraad van 37 procent vastgesteld. Daarbinnen behaalde 22 procent van de patiënten een volledige gastro‑intestinale respons, 10 procent een zeer goede partiële respons en 5 procent een partiële respons. De totale respons over alle aangetaste organen heen bedroeg op dat moment 36 procent.

Tegen dag 56 was echter al sprake van een duidelijke terugval. De gastro‑intestinale responsgraad daalde tot 22 procent en de totale respons over alle organen tot 20 procent. Volgens de analist wijst dit op een snelle verlies van werkzaamheid van de huidige derde‑lijnsopties.

Zwakke overleving in derde lijn

De beperkte effectiviteit vertaalt zich ook in een zwakke langetermijnoverleving. De twaalf‑maandenoverleving in de CHRONOS‑studie bedroeg slechts 29 procent. De mediane totale overleving kwam uit op 86 dagen, wat de ernst van de aandoening en het gebrek aan doeltreffende behandelingsopties in deze fase onderstreept.

Volgens Jakob maken deze cijfers duidelijk hoe groot de medische nood blijft bij patiënten met steroïd‑ en ruxolitinib‑refractaire aGvHD in derde lijn, en waarom nieuwe therapeutische benaderingen dringend nodig zijn.

Vergelijking met MaaT013 en regulatoire vooruitzichten

Tegen deze achtergrond plaatst de analist de resultaten van MaaT013, de microbiome‑therapie van MaaT in enema‑formulering. In de pivotale fase 3‑ARES‑studie behaalde MaaT013 een twaalf‑maandenoverleving van 54 procent in een vergelijkbare patiëntengroep. Dat contrast benadrukt volgens Guy Sips de potentiële klinische meerwaarde van deze therapie in een setting waar de huidige standaardzorg tekortschiet.

De gegevens uit de CHRONOS‑studie werden intussen ingediend bij het Europees Geneesmiddelenagentschap als onderdeel van het dossier voor de markttoelating van MaaT013. De Europese regulatoire evaluatie loopt, met een beslissing die tegen het midden van 2026 wordt verwacht.

KBC Securities over MaaT

Volgens de KBC Securities‑analist bevestigen de CHRONOS‑gegevens de zeer beperkte uitkomsten van bestaande derde‑lijnsbehandelingen bij aGvHD en onderstrepen ze het klinische potentieel van MaaT013. Hij kijkt uit naar een mogelijke Europese goedkeuring van het product in deze indicatie tegen midden 2026.

Jakob handhaaft het kopen-aanbeveling met een koersdoel van 15 euro.

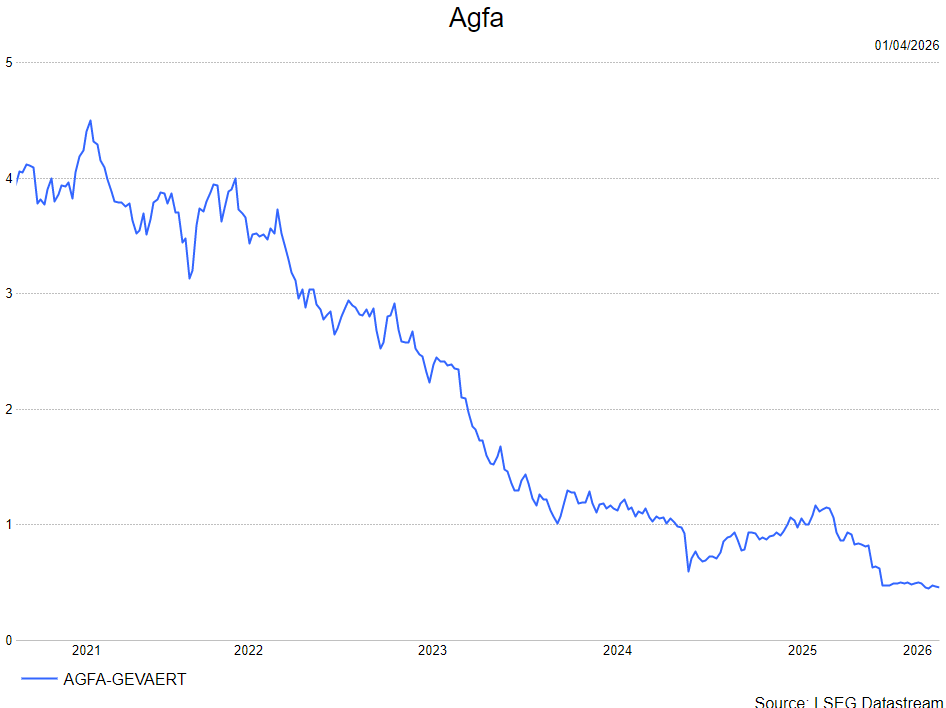

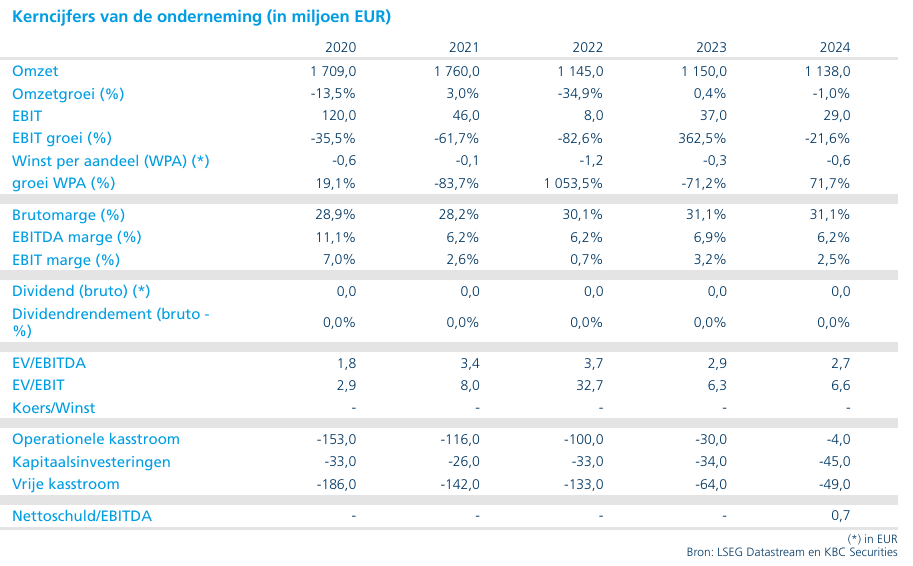

Agfa sluit dossier Offset Solutions af en kan focus volledig op transformatie leggen

Agfa heeft een allesomvattend akkoord bereikt over de resterende financiële en juridische discussies rond de verkoop van Offset Solutions, waarmee een jarenlang aanslepend dossier definitief wordt afgesloten. Daardoor kan de groep zich opnieuw volledig richten op haar strategische transformatie en groeipijlers. Dat zegt KBC Securities‑analist Guy Sips.

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Definitieve regeling rond verkoop Offset Solutions

Agfa heeft een schikking bereikt met betrekking tot de aanpassing van de verkoopprijs en andere openstaande vorderingen die voortvloeien uit de verkoop van de divisie Offset Solutions in 2022. Volgens het bedrijf is hiermee het volledige dossier afgerond en zijn alle nog openstaande betalingen ontvangen. Daarmee verdwijnt een belangrijke bron van onzekerheid die de voorbije jaren op het aandeel heeft gewogen.

In januari 2026 had een onafhankelijke expert een definitief rapport gepubliceerd waarin de aanpassing van de verkoopprijs werd vastgelegd op 14,7 miljoen euro. Samen met een resterende schuldaflossing van 5,2 miljoen euro en rekening houdend met een eerder betaalde aftrek van 2 miljoen euro, stond eind 2025 een totale vordering van 17,9 miljoen euro open. Zowel de koper als ECO3 betwistten echter zowel de conclusies van het expertenrapport als hun betalingsverplichtingen.

Parallel liepen er ook discussies over afzonderlijke vrijwaringsclaims, onder meer met betrekking tot fiscale aangelegenheden. Deze claims maakten integraal deel uit van de onderhandelingen die uiteindelijk tot de schikking hebben geleid.

Netto kasinstroom van 13 miljoen euro

In maart 2026 bereikten alle betrokken partijen een globale overeenkomst die zowel de prijsaanpassing als de andere gerelateerde claims afhandelt. Eind maart ontving Agfa een netto kasbetaling van 13 miljoen euro. Dat bedrag is het resultaat van de oorspronkelijke vordering van 17,9 miljoen euro, verminderd met overeengekomen aftrekken van 4,9 miljoen euro die verband houden met andere claims.

Die aftrekken hebben voornamelijk betrekking op fiscale dossiers in Duitsland en Brazilië, evenals andere vrijwaringsposten. Agfa benadrukte dat het de controle behoudt over de onderliggende fiscale procedures. Eventuele toekomstige uitkomsten van deze dossiers zullen economisch gezien volledig ten goede komen aan, of ten laste vallen van, Agfa zelf.

Volgens Guy is hiermee een belangrijk hoofdstuk definitief afgesloten. Tijdens de conferencecall over de resultaten van 2025 had CEO Pascal Juery immers aangegeven dat hij verwachtte dat het dossier tegen het einde van het eerste kwartaal van 2026 zou zijn opgelost. Met de schikking op 31 maart is die timing ook effectief gerealiseerd.

Betere cijfers in vierde kwartaal, maar structurele uitdagingen blijven

KBC Securities verwijst in dit kader ook naar zijn recente bedrijfsnota (enkel voor instituionelen), waarin het model werd geactualiseerd na een duidelijke verbetering van de resultaten in het vierde kwartaal van 2025. In dat kwartaal steeg de aangepaste EBITDA met 28 procent op jaarbasis tot 39 miljoen euro. De vrije kasstroom kwam uit op 44 miljoen euro, waardoor de vrije kasstroom over heel 2025 positief werd en uitkwam op 35 miljoen euro.

Die sterke eindsprint maskeert volgens de analist echter deels een uitdagend boekjaar. 2025 werd nog steeds gekenmerkt door structurele druk in de Radiology‑activiteiten, het verwaterende effect van de lopende cloudtransitie binnen HealthCare IT en toenemende onzekerheid als gevolg van de volatiliteit van de zilverprijs.

Focus op groeipijlers blijft behouden

Agfa blijft desondanks overtuigd van de strategische richting die het bedrijf heeft uitgezet rond zijn zogenaamde “Growth Engines”: HealthCare IT, Digital Printing Solutions en Green Hydrogen Solutions. De recent ontvangen middelen uit de verkoop van Offset Solutions zullen worden ingezet om deze transformatie verder te ondersteunen.

Binnen HealthCare IT wordt de overstap naar cloudtechnologie gezien als een cruciale stap om de langetermijnpositie van Agfa als wereldwijde speler in Enterprise Imaging te versterken. Hoewel deze transitie tijdelijk een negatieve impact heeft op omzet en winstgevendheid, acht Guy Sips dit noodzakelijk om de concurrentiekracht op langere termijn te vrijwaren.

In Digital Printing Solutions werkt Agfa verder aan de uitbouw van een robuuste portefeuille met zowel high‑end als mid‑range oplossingen. Ondanks de momenteel zwakke marktomstandigheden verwacht het bedrijf dat de vraag opnieuw zal aantrekken zodra de economische stabiliteit terugkeert.

KBC Securities over Agfa

Volgens KBC Securities‑analist Guy Sips is het afsluiten van het dossier rond Offset Solutions een belangrijke stap vooruit voor Agfa, omdat het management zich nu volledig kan concentreren op de uitvoering van de strategische transformatie. Tegelijk blijft hij voorzichtig zolang de groeipijlers hun beloofde momentum nog niet volledig waarmaken en structurele uitdagingen aanhouden.

KBC Securities handhaaft daarom de houden-aanbeveling voor Agfa, met een koersdoel van 1,0 euro.

Bedrijfsnieuws uit Amerika

Tesla versnelt zijn herstel op de Europese markt

- De Amerikaanse producent van elektrische voertuigen zag het aantal nieuwe wagenregistraties in Frankrijk in maart meer dan verdrievoudigen tot 9.569 voertuigen, net onder het recordniveau van december 2023, wat wijst op een verder herstel van de Europese verkoop. De heropleving volgt op de introductie van goedkopere versies van de Model Y en Model 3 eind vorig jaar, nadat Tesla in 2025 bijna de helft van zijn Europese marktaandeel verloor door toenemende concurrentie.

Nike waarschuwt voor omzetdaling en trager herstel

- De Amerikaanse producent en verkoper van sportkleding en sportschoenen waarschuwde voor een onverwachte daling van de omzet in het vierde kwartaal, doordat zwakke vraag in China en aanhoudende voorraadproblemen het herstel vertragen. In het derde kwartaal bleef de omzet stabiel op 11,28 miljard dollar, boven de gemiddelde analistenverwachting van 11,24 miljard dollar, terwijl de winst per aandeel uitkwam op 35 dollarcent tegenover een gemiddelde analistenverwachting van 28 dollarcent, ondanks verdere druk op de marges door promoties en hogere kosten. Voor China verwacht het bedrijf een verslechtering, met een voorziene omzetdaling van 20 procent volgend kwartaal, terwijl de groep aangeeft dat de ommekeer tijd vergt en pas vanaf boekjaar 2027 duidelijk resultaat moet opleveren.

Oracle herstructureert en schrapt duizenden banen

- De Amerikaanse aanbieder van cloudsoftware en diensten schrapt duizenden banen, waaronder 491 functies in de staat Washington en in Seattle, als onderdeel van een bredere herstructurering die ingaat op 1 juni. De ontslagen passen binnen een kostenbesparingsprogramma waarbij Oracle verwacht dat de totale herstructureringskosten in boekjaar 2026 kunnen oplopen tot 2,1 miljard dollar, voornamelijk door ontslagvergoedingen, terwijl het bedrijf tegelijk fors investeert in infrastructuur voor artificiële intelligentie om beter te concurreren met grote cloudrivalen.

Europees aandelennieuws

Alstom stelt Martin Sion aan als nieuwe CEO.

- De Franse treinbouwer heeft Martin Sion met onmiddellijke ingang benoemd tot nieuwe CEO. Zijn voorganger Henri Poupart Lafarge heeft beslist geen nieuw mandaat na te streven. Met de aanstelling van Sion luidt Alstom een nieuwe fase in aan de top van het bedrijf.

Ubisoft krijgt rechtszaak aan de broek wegens stopzetting van onlinegame The Crew.

- De Franse videogame‑uitgever wordt door consumentenorganisatie UFC Que Choisir aangeklaagd vanwege het stopzetten van de online racegame The Crew. Nadat Ubisoft het spel eind 2023 uit digitale winkels verwijderde en op 31 maart 2024 de servers sloot, werd het spel definitief onspeelbaar voor alle kopers. Volgens UFC Que Choisir heeft Ubisoft consumenten misleid door hen de indruk te geven dat zij een duurzaam product kochten, terwijl het bedrijf stelt dat enkel een beperkt gebruiksrecht werd verkocht. De zaak kan verstrekkende gevolgen hebben voor de videogamesector, aangezien de Europese instellingen de kwestie inmiddels onderzoeken en mogelijk nieuwe regels rond digitale eigendom zullen overwegen.

Monzo trekt zich terug uit de VS en focust op groei in Europa.

- De Britse digitale bank trekt zich terug uit de Verenigde Staten en kiest er strategisch voor om zich te focussen op verdere groei in het Verenigd Koninkrijk en Europa. Met inmiddels 15 miljoen klanten in het VK en nieuwe mogelijkheden dankzij een Europese banklicentie wil Monzo zijn middelen gericht inzetten in zijn kernmarkten. De bank stopt met het aannemen van nieuwe Amerikaanse klanten en schrapt daarbij ongeveer 50 banen, terwijl bestaande klanten hun rekening nog tot juni kunnen blijven gebruiken. De stap past volgens Monzo in een bewuste heroriëntatie van de internationale expansiestrategie.

Lufthansa dreigt capaciteit te verlagen door spanningen in het Midden‑Oosten.

- De Duitse luchtvaartmaatschappij overweegt om, afhankelijk van een verdere escalatie van het conflict in het Midden‑Oosten, tot 40 vliegtuigen aan de grond te houden. Volgens interne toelichtingen zou dat neerkomen op een capaciteitsverlies van ongeveer 5 procent. Een herziening van de plannen betekent ook dat de eerder voorziene capaciteitsgroei van 4 procent in 2026 waarschijnlijk niet haalbaar is.

Mercedes‑Benz verhoogt Amerikaanse investeringen om importtarieven te beperken.

- De Duitse autobouwer investeert tot 2030 4 miljard dollar in zijn fabriek in Alabama om de productie van SUV’s op te voeren en zo de impact van hoge Amerikaanse invoertarieven te beperken. In totaal wil Mercedes‑Benz meer dan 7 miljard dollar investeren in zijn activiteiten in de Verenigde Staten, waaronder de oprichting van een nieuw onderzoeks‑ en ontwikkelingscentrum in Atlanta en de verplaatsing van ongeveer 500 banen. De groep verhuisde eerder al de productie van de GLC‑SUV van Duitsland naar Alabama, mede als reactie op tarieven die vorig jaar ongeveer 1 miljard euro aan extra kosten veroorzaakten.

Unilever krijgt steun van aandeelhouder voor combinatie voedingsactiviteiten met McCormick.

- De Brits‑Nederlandse producent van consumentengoederen krijgt steun van investeerder Artisan Partners voor het plan om de voedingsactiviteiten samen te voegen met kruidenproducent McCormick. Volgens Artisan maakt de deal het voor Unilever mogelijk zich sterker te focussen op zijn kernactiviteiten in persoonlijke verzorging en huishoudproducten, terwijl de transactie fiscaal efficiënt is en aandeelhouders een aantrekkelijke waardering biedt. De gecombineerde voedingsgroep zou een waarde van circa 65 miljard dollar krijgen, al reageerde de markt gemengd en daalde het aandeel Unilever fors na de aankondiging. Artisan verwacht dat de resterende activiteiten van Unilever, actief in sneller groeiende en winstgevende segmenten, op termijn een hogere waardering kunnen krijgen.

Mee met de markt: “De-escalatie in zicht?”

- Veldmaarschalk Trump zorgde gisteren (alweer) voor hét nieuws van de dag door met een bericht dat de militaire aanvallen op Iran binnen twee tot drie weken beëindigd zouden moeten zijn én dat Teheran geen deal hoefde te sluiten als voorwaarde voor zo’n witte rook. Beide partijen zijn duidelijk ‘on speaking terms’ en dat zorgt voor ontspanning, zelfs nadat Iran vroeg op de dag een volgeladen olietanker aanviel voor de kust van Dubai na Trump’s dreigement om de energiecentrales en oliebronnen van Iran te “vernietigen”. Trump zal vanavond trouwens om 3.00 uur vannacht een toespraak houden om een “belangrijke update over Iran” te geven.

- Eén en ander vertaalde zich wel niet in de verhoopte oliecrash, want een vat Brent kost na vannacht 1% meer ($104,6/vat), terwijl de Europese energieprijzen gisteren wel 7% kelderden tot 50,2 euro/MWh. Volgens 38 sectoranalisten zal de gemiddelde olieprijs dit jaar schommelen rond 82,85 dollar per vat, vlot 30% meer dan wat er in februari op tafel lag. De goudprijs herstelde met 0,3% tot 4,684 dollar per ounce, terwijl de dollar terrein verloor tegenover de euro (€1 = $1,1564).

- Obligaties vertaalden de bocht van Trump in hernieuwde koopinteresse voor obligaties, daags nadat de slinger al over begon te hellen naar een focus op de groeiproblematiek, eerder dan op een inflatiepiek. De kans dat de Fed de beleidsrente met 25 basispunten gaat verlagen op de vergadering van einde juli bedraagt opnieuw 32%, tegenover 7,5% eergisteren. De Amerikaanse geldmarkten geven ook zo’n 50% kans op een renteverlaging door de Fed tegen het einde van het jaar De 10-jaarsrente in de VS daalde alvast met 1,2 basispunten naar 4,3%, terwijl de Duitse rente op 3% afklokte. Ook de 2-jaarsrente daalde tot respectievelijk 3,76% en 2,62%

- De hoop op een de-escalatie leverde ook voor aandelen een topdag op. De Euro Stoxx 600 klokte af op een winst van +0,4%, maar dat cijfer is een onderschatting omdat Trump pas na het slot zijn mededeling lanceerde. Wall Street kende een krachtigere rally, met 2,9% winst voor de S&P500 en 3,2% voor de Nasdaq. Enkel energie (-1,1%) en nutsbedrijven (-0,1%) verloren terrein op Wall Street, maar grondstoffen (+1,5%), Industrials (+3,2%) en discretionaire consumentengoederen (+3,3%) waren in topvorm, met IT (+4,2% ) en telecom (+4%) als uitblinkers.

- De MSCI Asia-Pacific koerste vannacht 3,1% hoger en maakte zo een einde aan een verliesreeks van vier dagen, met turbo-rollercoaster Zuid-Korea (+8%) in een glansrol. Dat is te danken aan zwaargewichten Samsung Electronics (+12%) en SK Hynix (+10%), die profiteerden van bijzonder forse exportgroei in maart (+48% op jaarbasis tot ver boven verwachting) en een erg optimistische inkoopmanagersindex (PMI). Zuid-Korea groeit het snelst in meer dan vier jaar dankzij de blijvend hoge vraag naar halfgeleiders. Op de bredere markt koersen Japan en Taiwan elk 4,7% hoger, terwijl India en China zich beperkten tot 2,3% en 1,6% winst.

- We keken gisteren ook naar de Europese inflatiedata. De teller steeg in maart naar 2,5% op jaarbasis, tegen 1,9% in februari. Dat was iets onder de verhoopte 2,6%, maar niettemin het hoogste percentage sinds januari 2025, aangevuurd door 4,9% hogere energiekosten. Elders nam de prijsdruk net af, want de inflatie in de dienstensector vertraagde van 3,4% tot 3,2%. In de grootste economieën van de eurozone liep de inflatie sterk op in Duitsland (2,8% vs. 2,0%), Frankrijk (1,9% vs. 1,1%), Spanje (3,3% vs. 2,5%) en Nederland (2,6% vs. 2,3%), terwijl de inflatie in Italië stabiel bleef op 1,5%. De kerninflatie op Europees niveau koelde wel af, van 2,4% naar 2,3%.

- Ook Duitsland kwam met prijsnieuws op de proppen. De Duitse invoerprijzen daalden in februari met 2,3% op jaarbasis, goed voor een elfde opeenvolgende maand van dalingen. Met name lagere energiekosten (-20,9%) speelden een belangrijke rol, terwijl de invoerprijzen voor landbouwproducten 5,7% terugvielen dankzij ruwe cacao (-47,4%), levende varkens (-21%) en ruwe koffie (-9,1%). De prijzen van consumptiegoederen daalden dan weer met 3,2%. Fijn, nietwaar, maar die cijfers dateren wel nog van voor het uitbreken van de oorlog. Het basisscenario van lage groei en hogere inflatie steken we daarom best nog maar niet in de kast.

- Dan waren de Amerikaanse consumentendata belangrijker. Het vertrouwen verbeterde in maart, omdat een bescheiden verbetering van de inschatting over de huidige omstandigheden opwoog tegen een lichte daling in de toekomstverwachtingen. De gemiddelde inflatieverwachtingen voor 12 maanden stegen in maart tot niveaus die voor het laatst werden gezien in augustus 2025, terwijl het JOLTS-arbeidsmarktrapport opnieuw minder dan 7 miljoen vacatures afficheerde. Samengevat blijft de Amerikaanse economie op een aanvaardbaar tempo draaien.

- De economische kalender wordt quasi volledig gedomineerd door een update van de belangrijke sentimentsdata in de verwerkende nijverheden van China, het VK, de VS, Europa, Japan, etc.. De Japanse Tankan‑indicatoren voor zowel de grote als de kleine bedrijven in de industrie en de dienstensector zijn trouwens in bijzonder op te volgen

- Daarnaast krijgen we nog het Amerikaanse ADP arbeidsmarktrapport en een stand van zaken in de kleinhandel, terwijl de Eurozone en België werkloosheidscijfers serveert. Later op de dag volgen verschillende toespraken van centrale bankvertegenwoordigers over economische en beleidskwesties, maar die zullen de markten naar verwachting niet in vuur en vlam zetten. Bedrijfsresultaten krijgen we trouwens niet vandaag, dus daar hoeft u zich alvast niets van aan te trekken.

Beursnieuws België en Nederland

Sofina ziet fintechambities van TikTok in Brazilië.

- TikTok, het sociale‑mediaplatform van ByteDance en de grootste participatie van holding Sofina, heeft bij de Braziliaanse centrale bank goedkeuring aangevraagd om te mogen opereren als fintech voor betalingen en kredietverlening. Het bedrijf wil onder meer prepaidrekeningen aanbieden en eigen middelen uitlenen of optreden als platform tussen kredietverstrekkers en ‑nemers. Bij groen licht kan TikTok in Brazilië basisfinanciële diensten aanbieden, naar het voorbeeld van digitale banken zoals Nubank. De stap past in de bredere expansiestrategie van TikTok in Brazilië, waar het platform al een groot bereik heeft en fors investeert in lokale infrastructuur.

Agfa sluit dossier Offset Solutions definitief af met extra kasinstroom.

- De Belgische groep actief in beeldvormings‑ en IT‑oplossingen heeft een schikking bereikt over de aankoopprijsaanpassing en resterende claims die voortvloeien uit de verkoop van Offset Solutions in 2022. Het bedrijf stelt tevreden te zijn met de ontvangst van alle openstaande betalingen en beschouwt dit dossier als definitief afgesloten. Eind maart ontving Agfa nog een netto kasbetaling van 13 miljoen euro, middelen die zullen worden ingezet voor de verdere uitvoering van de lopende transformatie. Geen impact op de “Houden”-aanbeveling en koersdoel van 1 euro.

Proximus versterkt digitale weerbaarheid van Waalse burgers via cyberveiligheidspartnerschap.

- De telecomgroep heeft samen met de Waalse regering een partnerschapsovereenkomst ‘Cyberveiligheid voor iedereen’ ondertekend om de digitale vaardigheden en online veiligheid van Waalse burgers te versterken. Het initiatief kadert binnen de Digital Wallonia‑strategie en steunt op het netwerk van 211 Openbare Computerruimtes (OCR’s), waar burgers via lokale en menselijke begeleiding leren omgaan met digitale risico’s. Via dit tweejarige programma zal Proximus, via zijn expertisecentrum Proximus NXT, instaan voor de opleiding van OCR‑begeleiders in basisprincipes van cyberveiligheid en voor sensibiliseringssessies voor burgers rond onder meer phishing, identiteitsfraude en online oplichting.

Floridienne blijft groeien dankzij sterke prestaties in Life Sciences.

- Het bedrijf rapporteerde een jaar‑op‑jaarstijging van de omzet in boekjaar 2025 tot 725,9 miljoen euro, tegenover 697,4 miljoen euro, gedreven door een sterke groei in de Life Sciences‑divisie. Die divisie realiseerde een omzet van 538,3 miljoen euro en een EBITDA van 95,4 miljoen euro, waarbij BioFirst zijn rol als belangrijkste groeimotor verder versterkte en BIOTROP uitblonk met aanhoudende groei in omzet en winstgevendheid. KBC Securities handhaaft de “Opbouwen”-aanbeveling en koersdoel van 71 euro.

MaaT toont hogere overlevingskansen met MaaT013 bij ernstige transplantatiecomplicaties.

- Het Franse biotechbedrijf maakte bekend dat uit een recente studie blijkt dat patiënten met een ernstige complicatie na een stamceltransplantatie die niet meer reageren op bestaande medicijnen vandaag weinig overlevingskansen hebben, met na twaalf maanden nog slechts 29 procent overlevenden. In de lopende fase‑3‑studie van MaaT met het middel MaaT013 ligt dat cijfer duidelijk hoger, op 54 procent na twaalf maanden. De Europese toezichthouder beoordeelt het middel nog, met een beslissing verwacht tegen midden 2026. KBC Securities handhaaft de “Kopen”-aanbeveling en koersdoel van 15 euro.

Colruyt Group plant verkoop van belang in GEOxyz en noteert eenmalige meerwaarde.

- De retailgroep meldt een wijziging in het aandeelhouderschap van GEOxyz in het kader van een strategische herschikking binnen Virya Energy. Virya Energy, dat vandaag de aandelen van GEOxyz aanhoudt, heeft beslist om deze participatie in natura uit te keren aan zijn aandeelhouders, hoofdzakelijk via een kapitaalsvermindering. Hierdoor zullen Colruyt Group en Korys binnenkort elk een rechtstreekse participatie in GEOxyz aanhouden. Colruyt Group is van plan om zijn participatie van 30 procent in GEOxyz te verkopen. De geplande verkoop zal voor Colruyt Group leiden tot een eenmalig positief effect op de geconsolideerde resultatenrekening, geraamd tussen 25 miljoen en 30 miljoen euro. Daarnaast verwacht Colruyt Group in boekjaar 2026/27 een kasopbrengst van circa 51 miljoen euro uit de transactie. KBC Securities verlaagt de aanbeveling van “Opbouwen” naar “Houden”.

Aegon wil continuïteit verzekeren met verlenging van CEO‑mandaat.

- De levensverzekeraar zal op de jaarvergadering van aandeelhouders op 10 juni 2026 voorstellen om het mandaat van CEO Lard Friese te verlengen tot 2030. Daarmee wil Aegon zorgen voor continuïteit in het leiderschap, aangezien Friese sinds mei 2020 een centrale rol speelt in de transformatie van de groep. De Raad van Bestuur benadrukt dat zijn visie en ervaring cruciaal zijn met het oog op de geplande verhuis naar de Verenigde Staten en de ambitie om uit te groeien tot een toonaangevende Amerikaanse speler in levensverzekeringen en pensioenen.

Titan start nieuw aandeleninkoopprogramma op Euronext Brussels en Athene.

- De internationale producent van bouwmaterialen kondigde aan een nieuw programma voor de inkoop van eigen aandelen op te starten. De raad van bestuur besliste om tot maximaal 10 miljoen euro aan eigen aandelen terug te kopen op Euronext Brussels en de beurs van Athene. Het programma gaat van start op 1 april 2026 en loopt maximaal negen maanden tot 31 december 2026, waarbij de onderneming het recht behoudt om het programma te beëindigen, op te schorten of uit te stellen. De ingekochte aandelen zullen worden aangehouden als eigen aandelen en kunnen onder meer worden aangewend voor aandelengebaseerde verloning.

Fluxys Belgium verhoogt investeringen ondanks lager nettoresultaat.

- De Belgische energie‑infrastructuurgroep boekte in 2025 hogere bedrijfsopbrengsten, die met 41,7 miljoen euro stegen tot 650,5 miljoen euro. Het geconsolideerde nettoresultaat daalde van 82,1 miljoen euro naar 74,9 miljoen euro, voornamelijk door investeringsuitgaven in waterstof‑ en CO₂‑activiteiten waarvoor het regelgevende kader nog in ontwikkeling is. De investeringen namen fors toe tot 261,8 miljoen euro, met een sterke focus op vervoersinfrastructuur zoals de leiding Knokke‑Evergem. Op de algemene vergadering van 12 mei 2026 zal een ongewijzigd bruto dividend van 1,40 euro per aandeel worden voorgesteld.

Fugro ondersteunt Braziliaanse offshore‑windambities met geotechnisch onderzoek.

- De Nederlandse bodemonderzoeker is door Petrobras geselecteerd voor het uitvoeren van geotechnisch terreinonderzoek voor een offshore‑windpilot voor de kust van Rio de Janeiro. In een studiegebied nabij São João da Barra zal Fugro geodata verzamelen om een veilig en efficiënt ontwerp mogelijk te maken, met onder meer bodemmonsters, laboratoriumanalyses en onderzoeken op land en in ondiep water voor kabeltracés. De veldwerkzaamheden starten in april en lopen tot en met het derde kwartaal van 2026, met oplevering van de eindrapportage in 2027.

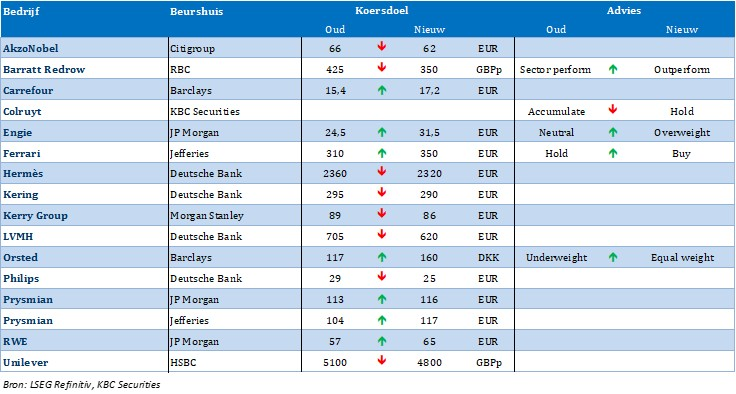

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 1/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.