ma. 27 okt 2025

Procter & Gamble (P&G) rapporteerde beter dan verwachte resultaten voor het eerste kwartaal van hun gebroken boekjaar. De organische omzet steeg met 2%, volledig gedreven door prijsverhogingen. Ook de winst per aandeel overtrof de verwachtingen, aldus KBC Securities-analist Tom Noyens.

Procter & Gamble?

Procter & Gamble (P&G) is wereldleider op het vlak van verzorgings- en huishoudproducten. Het bedrijf is georganiseerd rond drie activiteiten: schoonheids- en verzorgingsproducten, huishoudproducten en Gillette scheermesjes.

Sterke kwartaalresultaten dankzij prijszetting en kostencontrole

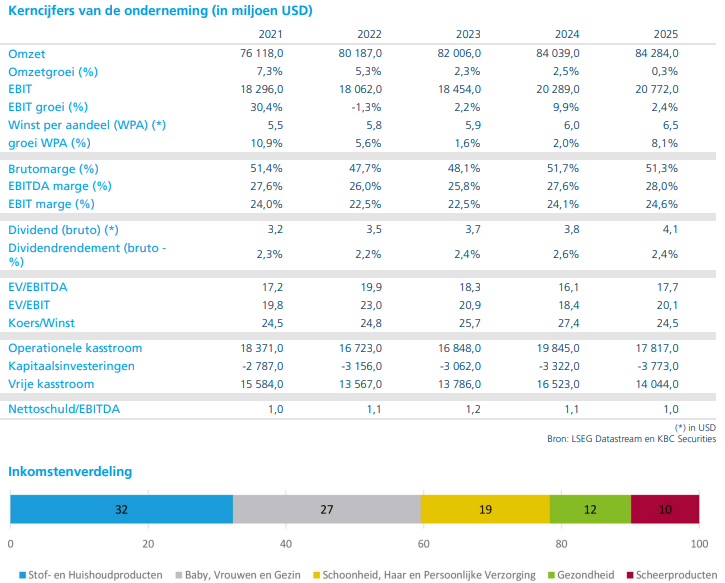

Volgens Tom Noyens wist P&G in het eerste kwartaal van boekjaar 2026 de verwachtingen te overtreffen. De organische omzet groeide met 2%, terwijl de gemiddelde analistenverwachting (gav) op 1,42% lag. Deze groei werd volledig gerealiseerd door hogere prijzen, aangezien het verkoopvolume stabiel bleef.

Binnen de productcategorieën waren vooral de schoonheids- en verzorgingsproducten de positieve uitschieters. De winst per aandeel kwam uit op 1,99 dollar, tegenover een gav van 1,93 dollar. Hogere grondstofprijzen en importtarieven konden deels worden gecompenseerd door een striktere kostencontrole.

Vooruitzichten blijven stabiel ondanks handelsdruk

Het management van P&G handhaaft zijn vooruitzichten voor het volledige boekjaar 2026. Het mikt op een organische omzetgroei (omzetgroei op eigen kracht, zonder de invloed van overnames) van 0 tot 4% en een winstgroei per aandeel in dezelfde vork. Opvallend is dat de verwachte negatieve impact van Amerikaanse handelstarieven werd bijgesteld van 800 miljoen dollar naar 400 miljoen dollar. Volgens Tom Noyens wijst dit op een verbeterde beheersing van externe kostenfactoren.

Consument blijft trouw aan merkproducten

Tom Noyens merkt op dat P&G, net als Nestlé en Unilever, aantoont dat er opnieuw leven zit in de sector van basisconsumptiegoederen. Ondanks verdere prijsverhogingen blijven consumenten trouw aan merkproducten en stappen ze niet massaal over op goedkopere alternatieven. Dit bevestigt volgens hem het prijsinelastische karakter van sterke merken zoals Gillette.

Daarnaast ziet hij dat P&G erin slaagt om de impact van hogere tarieven beter te beheersen dan eerder gedacht, dankzij doorgedreven besparingen en efficiëntieverbeteringen.

KBC Securities over Procter & Gamble

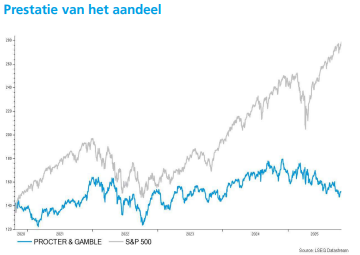

Tom Noyens stelt dat de neerwaartse spiraal van het aandeel de voorbije maanden heeft geleid tot een aantrekkelijkere waardering. Hij ziet opnieuw opwaarts potentieel, mede door het defensieve karakter van het bedrijf en de geleidelijke verbetering in de verkoopcijfers. Daarom verhoogt hij zijn aanbeveling van een "Houden"-aanbeveling naar een "Kopen"-aanbeveling. Het koersdoel wordt opgetrokken van 159 dollar naar 165 dollar.