wo. 8 mei 2024

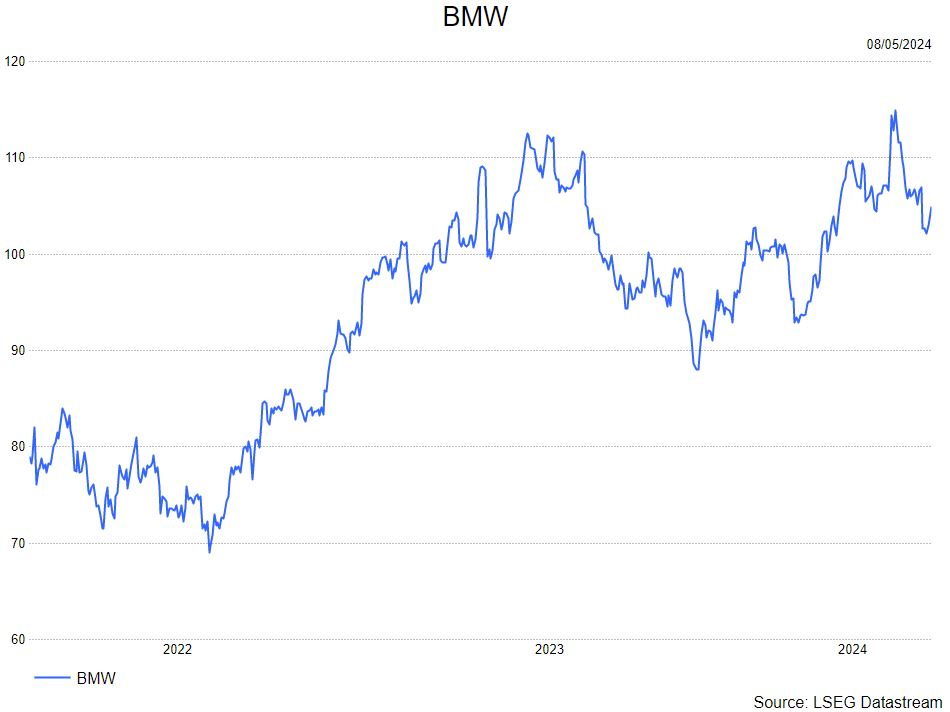

BMW: geen verrassingen

KBC Securities over BMW

De resultaten waren over het algemeen in lijn, ondanks enkele (bekende) boekhoudkundige aanpassingen. Het bedrijf blijft een van de beste automotive namen dankzij een goede uitvoering, een sterke balans en een geleidelijke overgang naar elektrificatie. Er wegen inderdaad verschillende risico's op (Duitse) autofabrikanten (tarieven, dieselverbod, elektrische auto's, autonome auto's). KBCS denkt echter dat deze risico's voldoende zijn geïntegreerd. BMW heeft zwaar geïnvesteerd in elektrische auto's. Met de lancering van verschillende volledig elektrische auto's wil BMW laten zien dat het kan concurreren met Tesla. Toch behoudt het bedrijf een hoge mate van flexibiliteit in zijn productieproces.

De analist van KBC Securities, Andrea Gabellone, handhaaft de 'kopen'-aanbeveling en koersdoel van 125 euro.

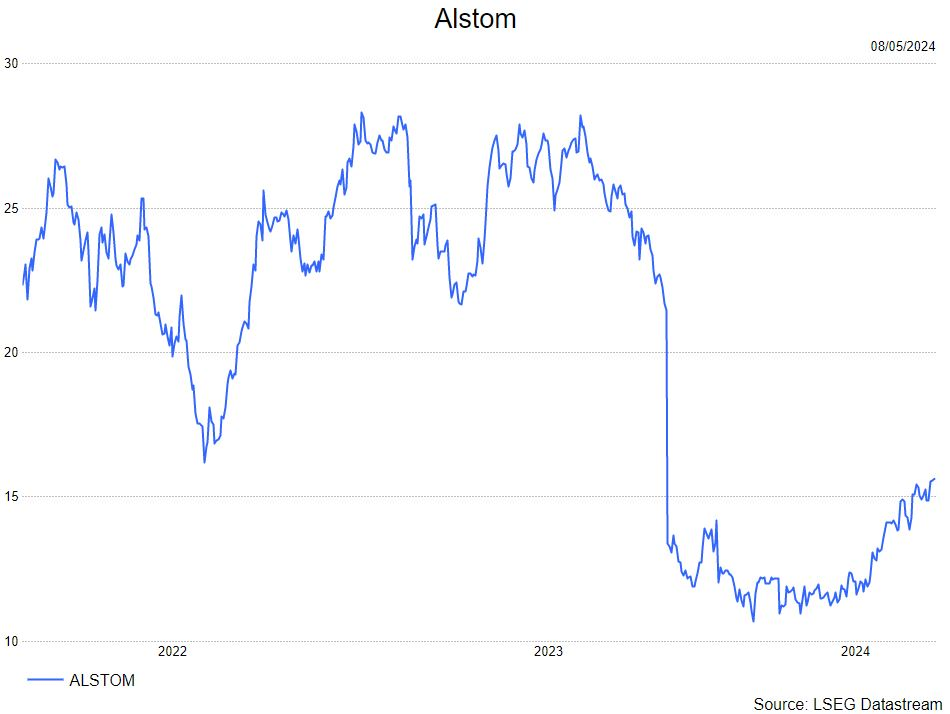

Alstom komt met geruststellende berichten

- Een kapitaalverhoging van 1 miljard euro in de vorm van een claimemissie die voor september 2024 moet worden afgerond, waarbij de twee referentieaandeelhouders zijnde CDPQ en BPI (die respectievelijk 17,4% en 7,5% van de aandelen bezitten) zijn overeengekomen om pro rata in te schrijven.

- De verkoop van activa voor een bedrag van 700 miljoen euro, die al effectief is afgerond met de verkoop van de Amerikaanse signaalactiviteiten aan Knorr-Bremse voor 630 miljoen euro en van TMH voor 75 miljoen euro, gerealiseerd in januari 2024.

- Een hybride obligatie van 750 miljoen euro met 50% eigen vermogen volgens de berekeningsmethode van Moody's, ook te voltooien vóór september 2024.

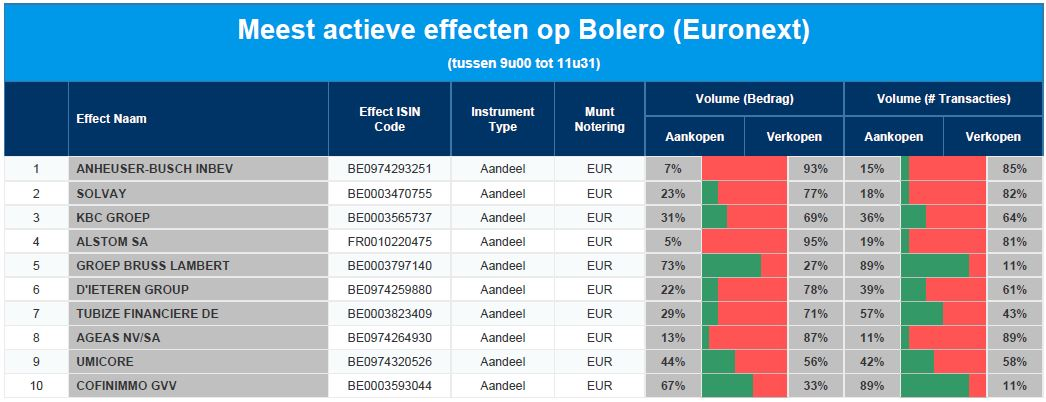

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: AB InBev - Solvay - KBC - Alstom - Groep Bruss Lambert - D'Ieteren - Tubize - Ageas - Umicore - Cofinimmo

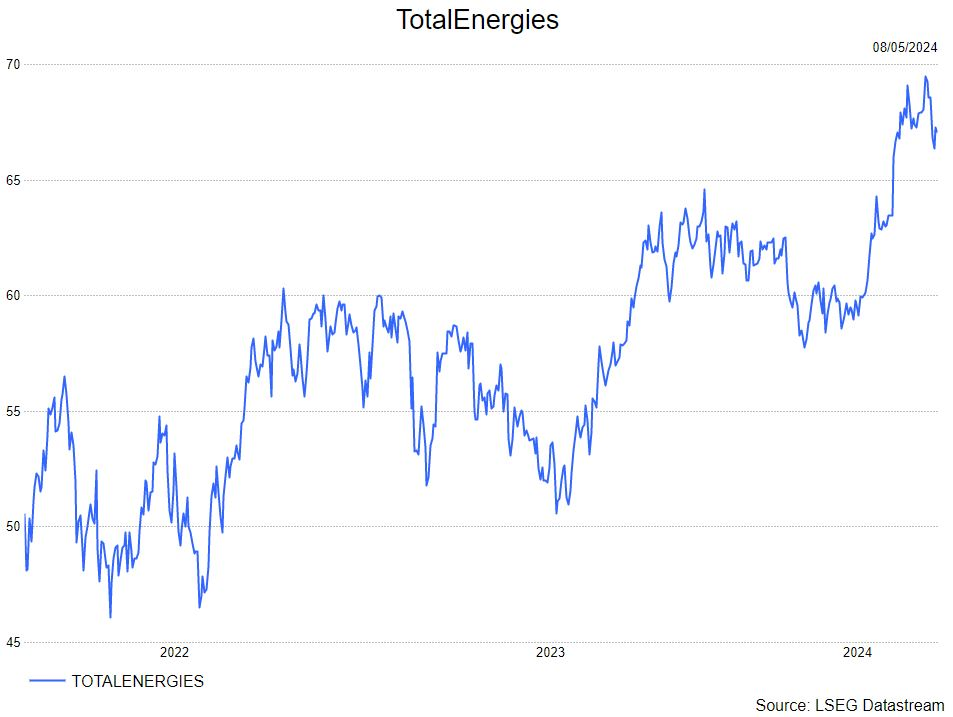

TotalEnergies: verhuis naar VS onwaarschijnlijk

TotalEnergies?

TotalEnergies behoort tot de grootste beursgenoteerde oliemaatschappijen ter wereld met activiteiten in de volledige waardeketen van ontginning tot verkoop van olieproducten, inclusief LNG, rafKnage en petrochemie. Het bedrijf is met zijn circa 100 000 werknemers actief in meer dan 130 landen.

Bij de eerstekwartaalresultaten van TotalEnergies liet CEO Pouyanné een ballonnetje op over een hoofdnotering in de VS. Een eerste argument van Pouyanné is het grote aandeelhouderschap van Amerikaanse investeerders. De Amerikanen bezitten bijna de helft van TotalEnergies, dit is een sterke stijging ten opzichte van 10 jaar geleden. Zelf zegt Pouyanné hierover dat Amerikanen minder scrupules hebben over investeringen in olie. Terwijl Europese investeerders zich steeds meer focussen op ESG.

Een tweede argument van Pouyanné is de waarderingskloof tussen Amerikaanse en Europese oliemaatschappijen. Ter verduidelijking; voor de drie grootste Amerikaanse oliemaatschappijen (Exxon Mobil, Chevron, Conocophilips) betalen investeerders gemiddeld 8.5 dollar operationele kasstroom. Voor TotalEnergies betaal je slechts 4.5 dollar.

Op basis van deze argumenten kan je terecht de vraag stellen of een hoofdnotering in de VS niet interessanter is. Het zou de waarderingskloof kunnen dichten en de cost of capital verlagen. Maar niets belet Amerikaanse fondsmanagers om TotalEnergies vandaag te kopen. Misschien wilt Pouyanné inspelen op de groeiende populariteit van trackers( ETF's). De evolutie van actieve naar passieve fondsen staat tenslotte al verder in de VS dan Europa. Echter moet Pouyanné er rekening mee houden dat TotalEnergies waarschijnlijk niet in de S&P500 zal worden opgenomen. Dit zou een aderlating zijn voor TotalEnergies aangezien de S&P500 de meest gevolgde beursindex is door trackers.

Naast een hoofdnotering moet een S&P500 bedrijf zowel zijn hoofdkantoor in de VS hebben als zeer sterke operationele banden. Pouyanné staat weigerachtig tegenover een verhuis van het hoofdkantoor, aangezien 35% van het personeelsbestand zich in Frankrijk bevindt. Het zou ook een rel veroorzaken tussen TotalEnergies en de Franse politiek, wat ongunstig is. Ten slotte kan men niet meteen constateren dat de VS een belangrijke markt is voor TotalEnergies. Slechts 10% van de omzet komt uit de VS.

KBC Securities over TotalEnergies

Op basis van deze informatie acht de analist van KBC Securities, Benjamin Wolff, de kans klein dat TotalEnergies daadwerkelijk zal verhuizen. Dit lijkt eerder een strategische zet om de Franse politiek onder druk te zetten. Wat Benjamin wel zegt te weten is dat Pouyanné een verslag zal overhandigen aan de raad van bestuur in september. Hij kijkt benieuwd uit naar het vervolg van dit verhaal.

Benjamin handhaaft zijn 'houden'-aanbeveling en koersdoel van 70 euro.

Zwakker dan verwachte omzet bij Bekaert

De omzet in het eerste kwartaal daalde met 14%, tot 1.025 miljoen euro, wat ongeveer 6% zwakker was dan wat KBC Securities-analist Wim Hoste verwachtte. Belangrijk is dat het management de vooruitzichten voor het boekjaar herbevestigde op basis van een ten minste stabiele winstmarge (EBIT-marge), zegt Wim.

Bekaert?

Bekaert is een wereldleider in staaldraadproducten. De onderneming is georganiseerd in vier divisies: Rubber Reinforcement, Steel Wire Solutions, Specialty Products en Bridon Bekaert Ropes Group. Bekaert is de grootste producent ter wereld van staalkoord voor bandversterking, met een wereldwijd marktaandeel van ongeveer 30%, ruim voor het Chinese Xingda. Bekaerts referentie-aandeelhouder is de stichtende familie Bekaert.

Matige bandenmarkt in 2024

De omzet daalde in de divisie ‘Rubberversterking’ met 17%. Volumes gingen 6% lager en de prijszetting daalde met 8%, wat resulteerde in een omzet tot 447 miljoen euro. (Wim: 472 miljoen euro en de gemiddelde analistenverwachting of gav: 485 miljoen euro). Bekaert vermeldde dat de vergelijkende cijfers moeilijk waren, met aanzienlijke herbevoorrading in China in het eerste kwartaal.

De volumes daalden in de meeste regio’s in het eerste kwartaal, met uitzondering van India en Zuidoost-Azië. Verwacht wordt dat de bandenmarkt in 2024 wereldwijd gematigd zal blijven. Vanaf de 2de helft verwacht Bekaert hogere volumes in Noord-Amerika en Azië en een beperkt herstel in Europa.

Bekaert hoopt op hogere marges bij staaldraad

De omzet in de divisie ‘Staaldraad’ daalde met 14%. De verkoop ging er 5% op achteruit, terwijl de prijs van producten gemiddeld met 9% zakte. De omzet kwam uit op 282 miljoen euro (Zowel Wim als de gav: 304 miljoen euro).

De vraag vanuit de energie-, nuts- en automobielmarkten bleef sterk, terwijl de bouw- en consumentengoederenmarkten zwakker waren. Vooruitblikkend verwacht Bekaert dat vele markten in 2024 gematigd zullen blijven, vooral in Europa en Latijns-Amerika, terwijl een verdere vooruitgang van de marges wordt verwacht.

In de divisie ‘Specialty Products’ ging de omzet 5% lager tot 165 miljoen euro euro (Wim en gav: 175 miljoen euro). Decarbonisatie voor de bouw boekte een volumestijging met 7%. In waterstof wordt de productie verder opgedreven. ‘Filtratie en andere eindmarkten voor vezels’ vormen een uitdaging, wat ook het geval is voor de ‘Slangen- en Transportbandenactiviteit’, aldus Bekaert. Combustion Technologies (technologie ivm verbranding) heeft te maken met onzekerheid over de regelgeving in een paar belangrijke eindmarkten.

Dikke kabel-divisie leed onder productieproblemen

Bij de divisie ‘Bekaert Bridon Ropes Group’ (grote kabels) daalde de omzet met 15%, waarbij de verkoop met 19% zakte en de prijzen met 6% stegen tot 130 miljoen euro (Wim: 149 miljoen, gav: 152 miljoen euro). Bekaert had te lijden onder productieproblemen als gevolg van herstructureringen. Zo werd de Canada-capaciteit verschoven naar de VS en Duitse capaciteit verschoven naar het VK. De productieproblemen zouden in het tweede kwartaal grotendeels opgelost moeten zijn. Het orderboek blijft op een robuust niveau, stelt Wim.

Bekaert over 2024

Bekaert herhaalde haar vooruitzichten voor 2024 met een bescheiden omzetgroei en op zijn minst stabiele marges. De voorspelling komt overeen met de verwachting van Wim, die een omzet van 4.305 miljoen euro voorziet (-0,5% in vergelijking met 2023), de gav ligt op 4.395 miljoen euro. De EBIT-marge moet uitkomen op 9,2% (gav 9,1%).

Bekaert herhaalde ook haar middellangetermijndoelstellingen, met een omzetgroei van meer dan 5% en een winstmarge die hoger ligt dan 10% tegen 2026.

KBC Securities over Bekaert

Voor de komende jaren verwachten Wim Hoste verdere winstondersteuning door het snoeien in de portfolio en een geleidelijk verbeterende mix waarbij meer winstgevende segmenten zoals Specialty Products en BBRG boven het bedrijfsgemiddelde moeten groeien.

Uitgaande van een zeer solide balans en zonder van overnames of inkoopacties van aandelen, gaat Wim ervan uit dat Bekaert tegen eind volgend jaar een nettokaspositie zal bereiken. Hij vindt de waardering nog steeds aantrekkelijk en herhaalt de ‘Kopen’-aanbeveling en het koersdoel van 58 euro.

Visie op de markten en economie (mei 2024): vooruitblik

Vooruitblik

Economie

VS

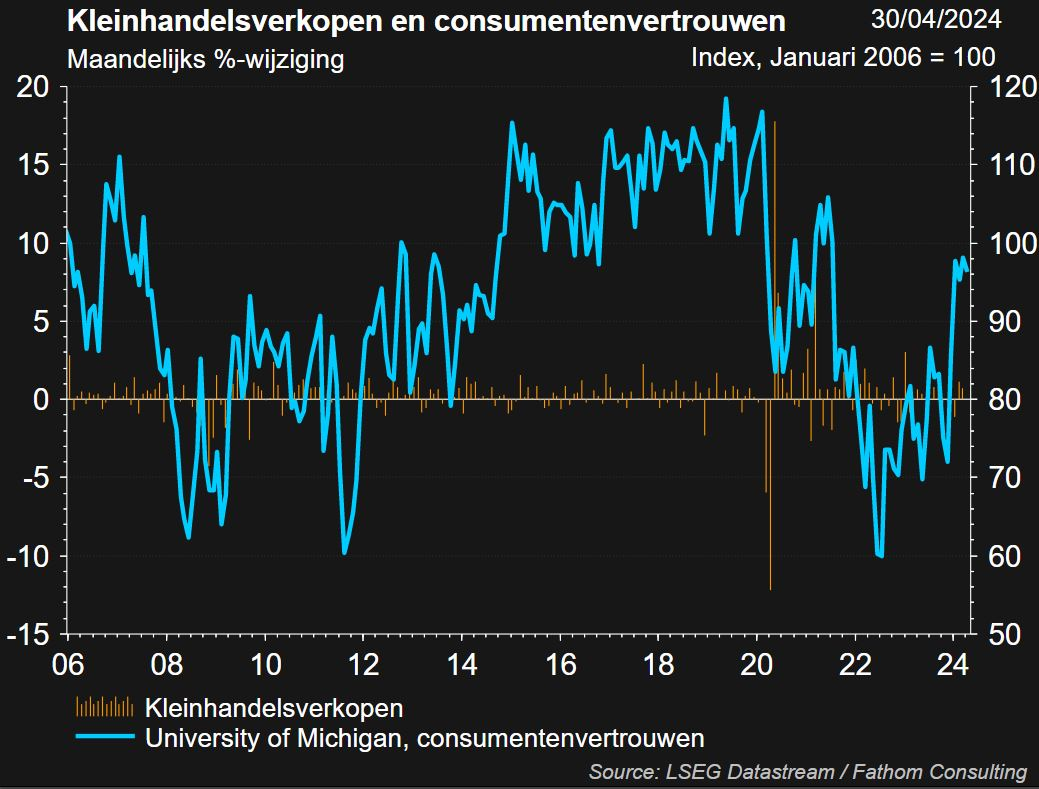

De Amerikaanse economie blijft gezond. Consumenten blijven geld uitgeven, terwijl de uitgaven van de verwerkende nijverheid en de overheid hoog blijven. De productiecapaciteit in de VS neemt ook toe. In maart kwamen er in de VS 303.000 banen bij, terwijl de werkloosheid daalde en de participatiegraad steeg. Het gemiddelde aantal gewerkte uren per week steeg ook. De KBC macro-economen handhaven dus de groeiprognoses van 2,4% en 2% voor respectievelijk 2024 en 2025.

Het feit dat de consument nog steeds aan zet is, valt af te leiden uit het gestegen consumentenvertrouwen van de Universiteit van Michigan en de gestegen kleinhandelsverkopen (stijging van 0,7% in maart).

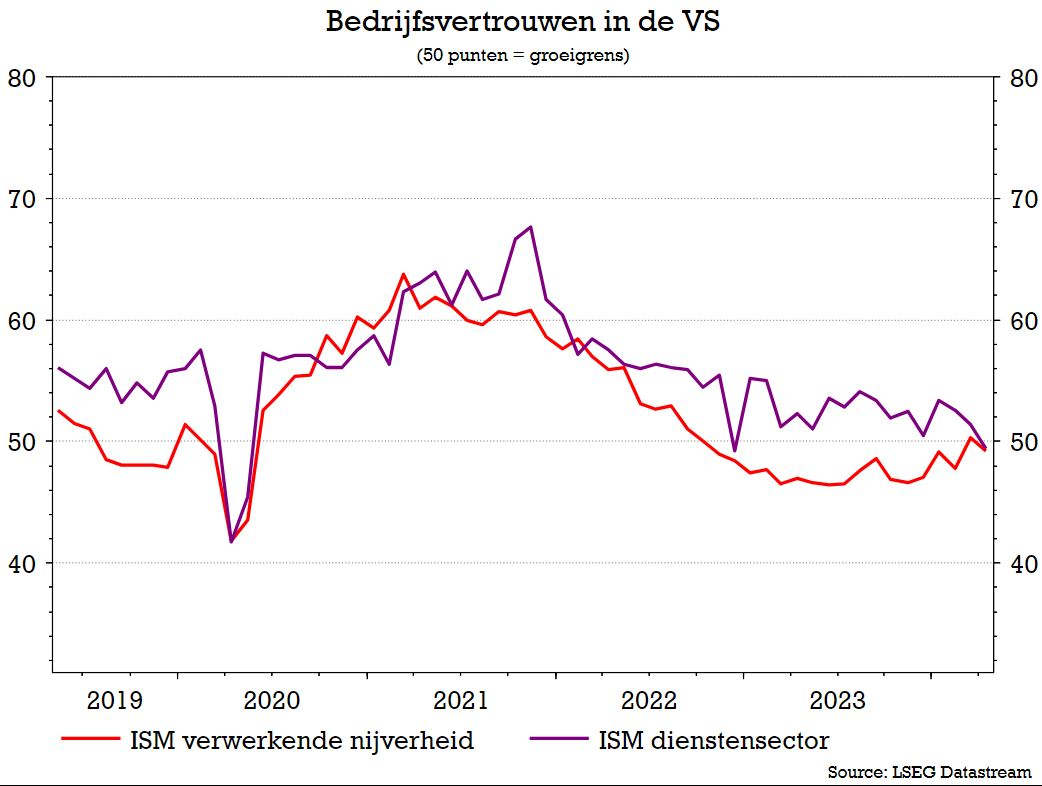

Het ISM-cijfer voor de verwerkende nijverheid is duidelijk aan een remonte bezig. Wat echter opvallend is, is de daling van de dienstensector, een belangrijk gegeven voor de VS. Dit is zeker iets om van nabij op te volgen.

Europa

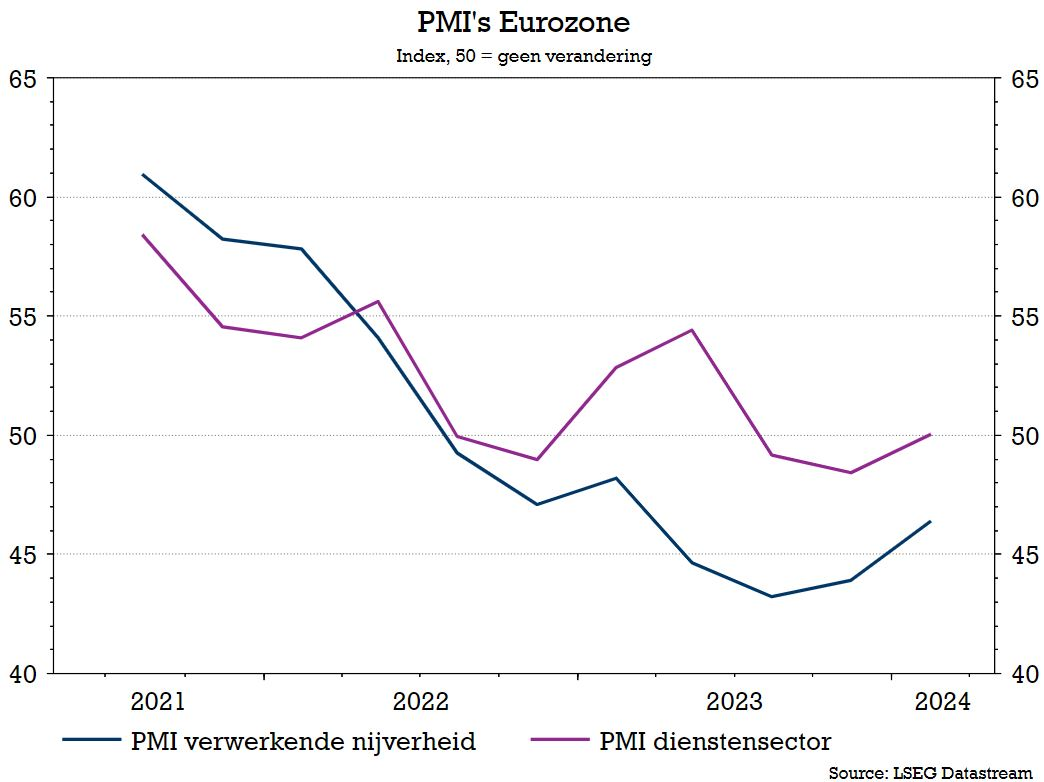

De economie van de eurozone vertoont de eerste voorzichtige tekenen van beterschap. De sentimentsindicatoren zijn verbeterd, maar blijven zwak, vooral in de verwerkende nijverheid en de bouw, omdat de monetaire condities krap blijven. De KBC macro-economen verhogen hun groeiprognose voor de eurozone voor 2024 licht van 0,4% naar 0,5%, maar handhaven hun prognose voor 2025 van 1,3%.

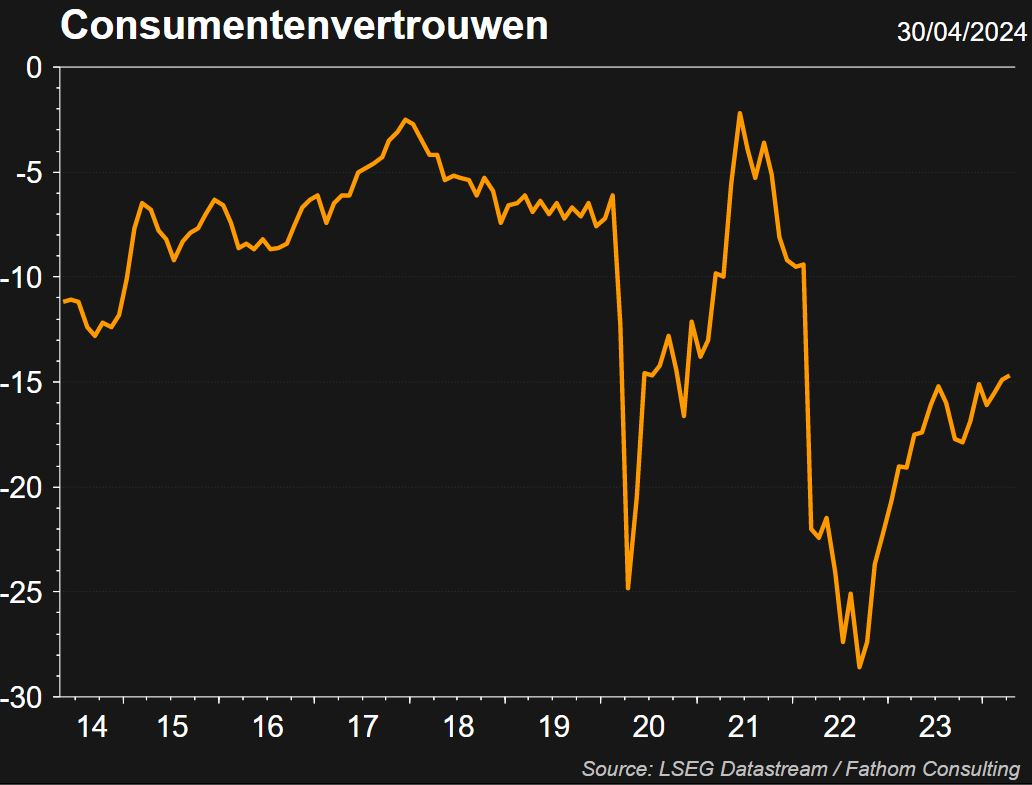

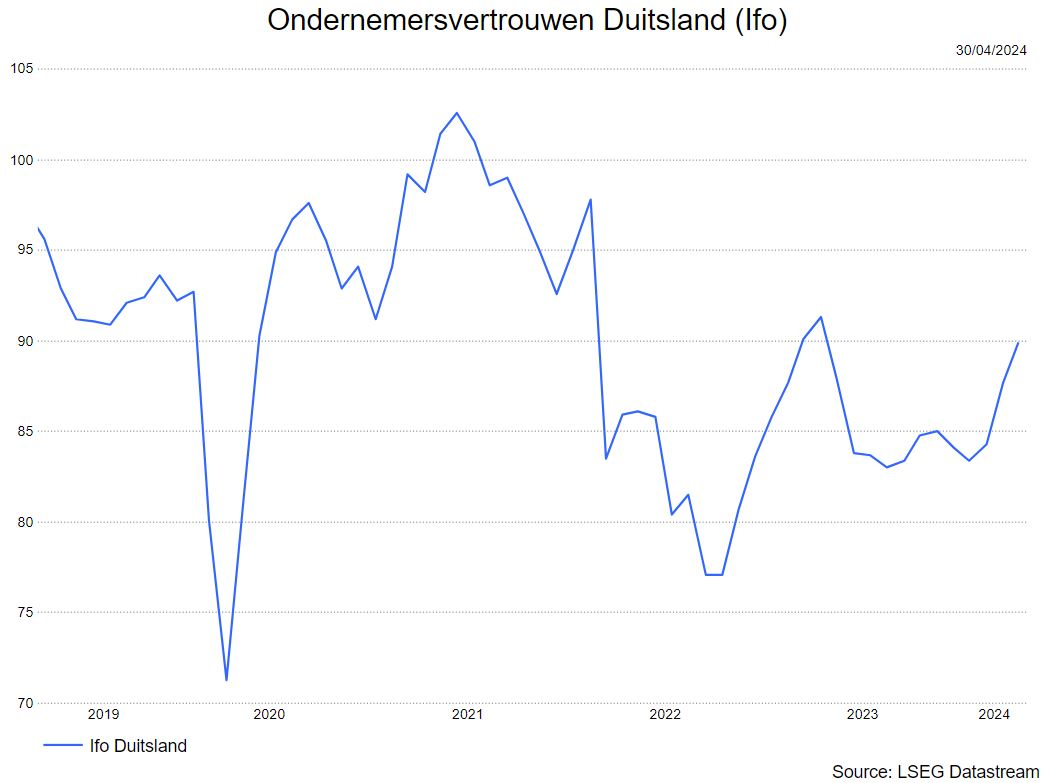

Ook het consumentenvertrouwen verbetert. De verbetering wordt vooral waargenomen in Zuid-Europese economieën, terwijl de Duitse groeivooruitzichten zwak blijven.

China

De Chinese bbp-groei verraste in het eerste kwartaal van 2024 met een seizoensgecorrigeerde groei van 1,6% kwartaal-op-kwartaal of 5,3% jaar-op-jaar. Daarmee is de weg vrijgemaakt voor de regering om haar groeidoelstelling van 5% voor 2024 te halen. Het bereiken van het nominale groeicijfer zegt evenwel niet veel over de onderliggende gezondheid van de Chinese economie.

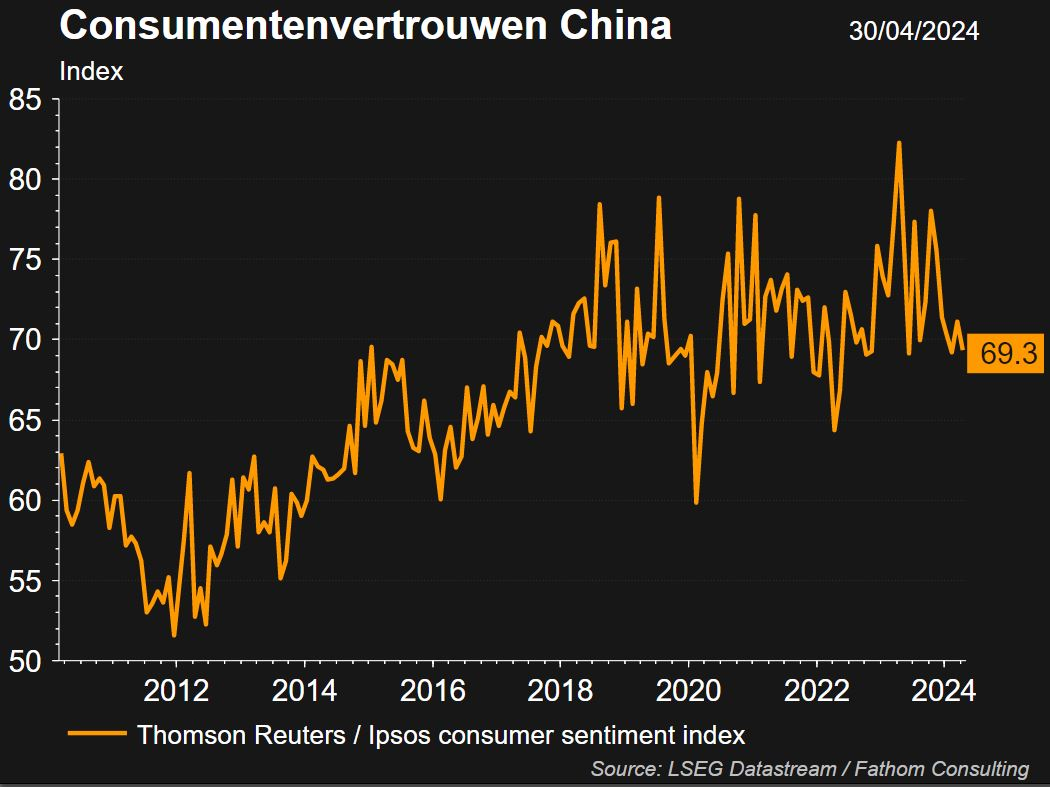

Begin 2023 werd het strenge covidbeleid opgeheven waardoor het consumentenvertrouwen hoge toppen scheerde. Nadien gleed het consumentenvertrouwen af en sedertdien valt er nog geen echte herstel te merken.

De indicatoren voor het ondernemersvertrouwen zijn ook over het algemeen positief (boven de 50) en verbeteren voor zowel de verwerkende nijverheid als de dienstensector.

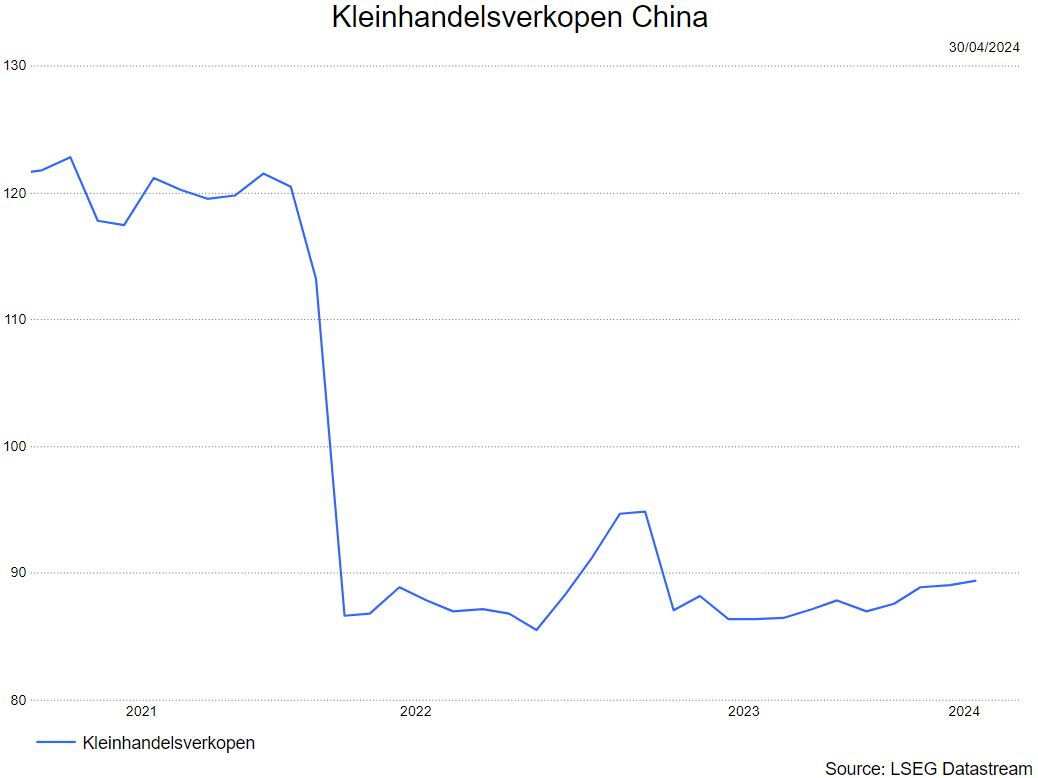

En hoewel de sterke industriële productie in de voorgaande maanden misschien wat aan kracht verloor (krimp van -0,8% maand-op-maand in maart), trokken e kleinhandelsverkopen in maart aan tot 0,26% maand-op-maand na een min of meer vlakke groei in januari en februari.

Gezien de algehele opwaartse verrassing van de bbp-groei in het eerste kwartaal, hebben de KBC macro-economen hun bbp-vooruitzichten voor 2024 verhoogd van 4,7% naar 5,1% maar verlaagd voor 2025 van 4,2% naar 4%.

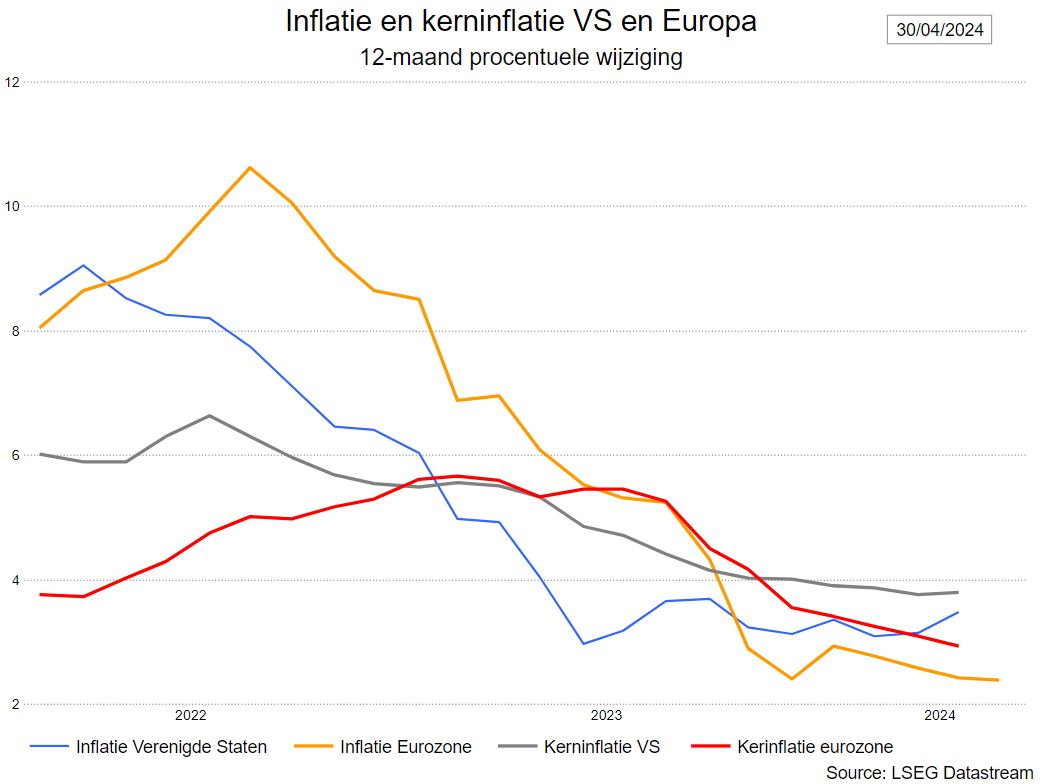

Inflatie

VS

De inflatoire impulsen in de VS blijven te hoog. In maart liep de inflatie er op van 3,2% naar 3,5%. De kerninflatie bleef op 3,8%, waarmee de daling van de afgelopen maanden een halt werd toegeroepen. De kerninflatie steeg met 0,4% op maandbasis door een sterke inflatie van diensten en huisvesting.. De inflatieverwachtingen van consumenten stegen ook aanzienlijk. De KBC macro-economen verhogen de inflatieverwachting voor 2024 van 3,2% naar 3,3% maar handhaven de prognose voor 2025 van 2,5%.

Europa

De inflatie in de eurozone daalde in maart van 2,6% naar 2,4% en blijft dus op een neerwaarts pad. De kerninflatie daalde van 3,1% naar 2,9%, dankzij een aanhoudende daling van de kerninflatie voor goederen. De diensteninflatie bleef ongewijzigd op 4% en levert nu de grootste bijdrage aan de inflatie in de eurozone. Gezien de stijging van de wereldwijde energieprijzen verhoogt KBC economics de prognose voor de inflatie voor 2024 van 2,4% naar 2,6%, terwijl die voor 2025 van 2% gehandhaafd blijft.

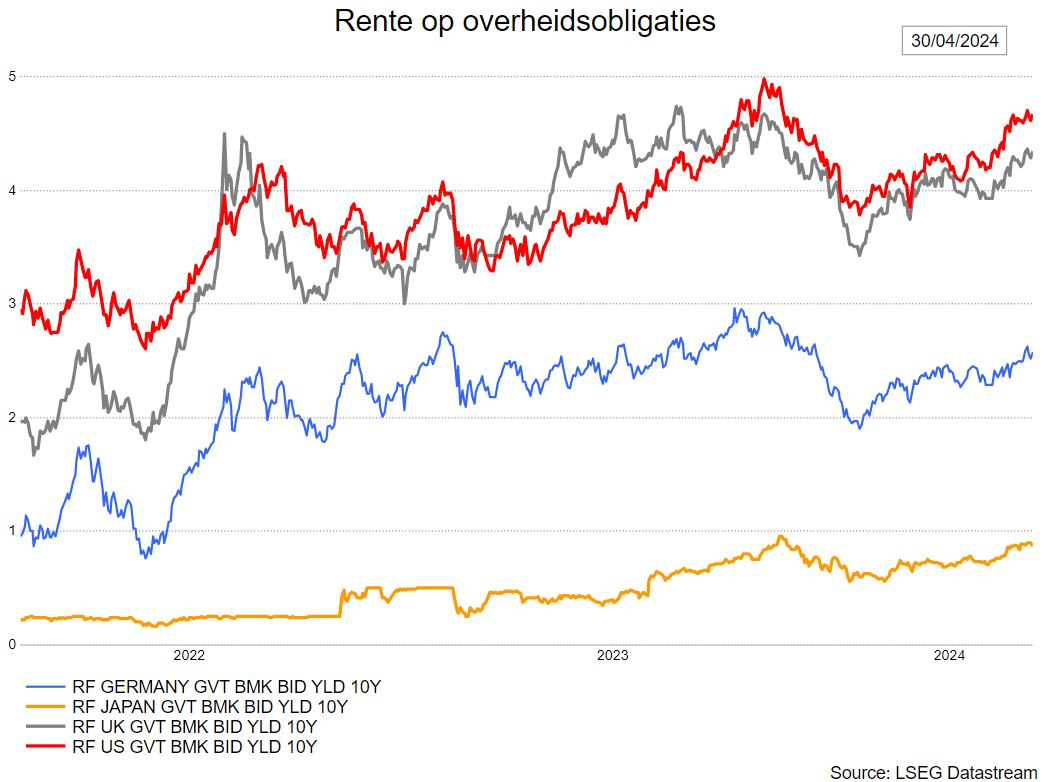

Centrale banken

VS

De harde inflatiecijfers in de VS zorgen er voor dat de financiële markten verwachten dat de eerste renteverlaging van de Fed op zijn vroegst in september 2024 zou kunnen plaatsvinden. In overeenstemming daarmee is nu slechts één renteverlaging voor 2024 volledig ingeprijsd.

Wat denken de KBC macro-economen? Volgens hen ligt het desinflatoire proces in de VS fundamenteel nog altijd op koers, maar er zijn duidelijk opwaartse risico's die ervoor kunnen zorgen dat de Amerikaanse (kern)inflatie standvastiger blijft. Rekening houdend met het tweeledige mandaat van de Fed van prijsstabiliteit en maximale duurzame werkgelegenheid, betekent de opmerkelijke en aanhoudende kracht van de Amerikaanse arbeidsmarkt, in termen van een hoge netto banengroei en een lage werkloosheid, bovendien dat de Fed vanuit dit perspectief ook geen dringende behoefte heeft om haar beleidsrente te verlagen. Daarom hebben we ze hun verwachtingen voor het aantal renteverlagingen door de Fed in 2024 verlaagd van drie naar twee, waardoor de Amerikaanse beleidsrente eind 2024 op 4,875% zou uitkomen. Ze verhogen hun verwachting voor de Fed funds rate eind 2025 met 25 basispunten naar 3,125%. Dat is minder dan de markt verwacht, maar ongeveer 50 basispunten hoger dan de verwachting van de Fed zelf.

Europa

De vooruitzichten voor de ECB zijn anders aangezien er minder twijfel bestaat over de voortzetting van het desinflatoire pad in de eurozone. Daarom heeft de ECB gecommuniceerd dat, zonder onverwachte nieuwe schokken, haar renteverlagingscyclus normaal gesproken in juni zal starten, ook al betekent dit dat de ECB eerder dan de Fed zal beginnen met versoepelen.

Wat denken de KBC-macro-economen? Ze hebben het verwachte aantal renteverlagingen door de ECB in 2024 verlaagd van vier naar drie, waardoor de depositorente van de ECB eind 2024 op 3,25% zou uitkomen. Ze laten hun verwachting voor de beleidsrente eind 2025 ongewijzigd op 2,50%, wat in grote lijnen overeenkomt met de marktverwachting. Dat impliceert een aanhoudende toename van de renteverschillen op de korte termijn tussen de VS en de EU.

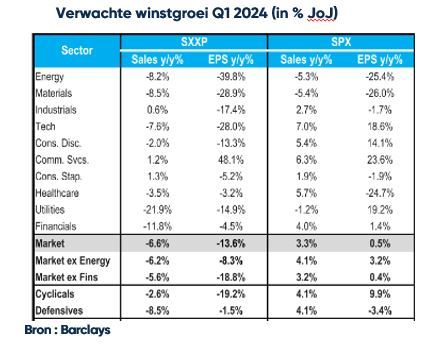

Eerstekwartaalresultaten

De financiële markten hebben de lat voor de kwartaalresultaten niet erg hoog gelegd want er wordt nauwelijks winstgroei verwacht in de VS. Voor Europa wordt een verdere winstdaling verwacht.

Het grootste deel van de winstgroei in de VS wordt opnieuw gedragen door de grote technologiebedrijven wat risico inhoudt dat (niet verwachte) tegenvallers bij één van deze spelers voor onrust kan zorgen. Voor de rest van het jaar rekenen de analisten op een stevig winstherstel buiten de technologiesector wat wellicht wat té optimistisch is.De lagere grondstoffen- en energie t.o.v. een jaar geleden drukken sterk op de winsten in de energie- en materialensector in het eerste kwartaal. Ongeveer een derde van de bedrijven uit de S&P500 hebben intussen hun resultaten gerapporteerd. De cijfers die gepubliceerd werden, waren beter dan verwacht.

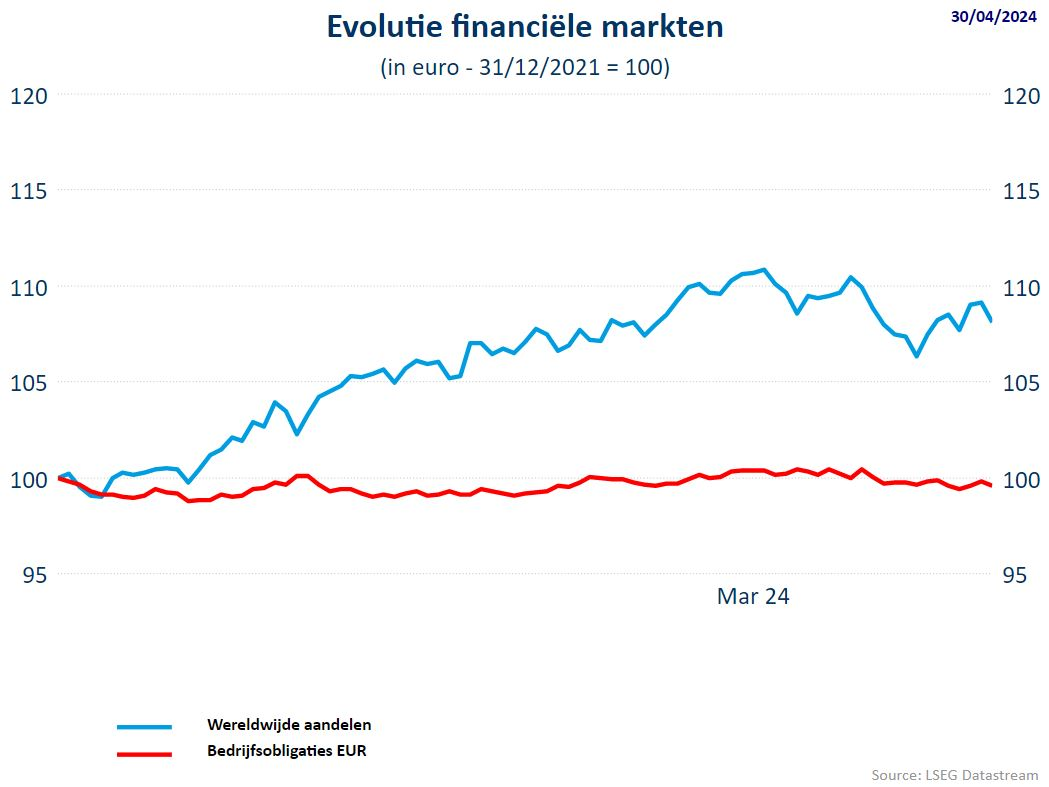

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. De strategie blijft korter belegd dan de referentiemarkt. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is nog steeds positief voor de VS waar de technologieaandelen zorgen voor een mooi rendement. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

Visie op de markten en economie (mei 2024): terugblik

Terugblik

Algemeen

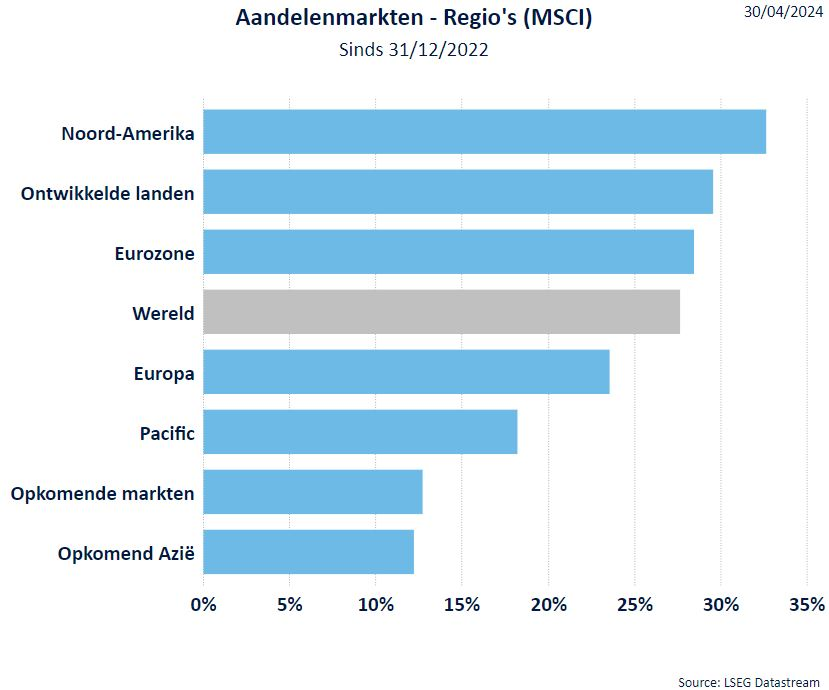

- In april namen de aandelenbeurzen een pauze na het zeer sterke eerste kwartaal. De resultaten over het eerste kwartaal sijpelen binnen en die zijn vrij positief wat de markten in de tweede helft van april toch een stapje hoger bracht. Sedert het jaarbegin gaan de wereldwijde aandelen 4,1% hoger, de MSCI World ging 4,6% hoger.

- De S&P500 steeg sedert begin 2024 met 5,6%. De beleggers geloven nog steeds in een zachte landing van de economie wat ook blijkt uit het consumentenvertrouwen. Wel groeit er twijfel over de geplande rentedalingen door de centrale banken maar verder hierover meer.

- In de loop van de maand april stegen de langetermijnrentevoeten als gevolg van de hogere inflatiecijfers. Dit woog uiteraard op de obligatierendementen.

Regio’s

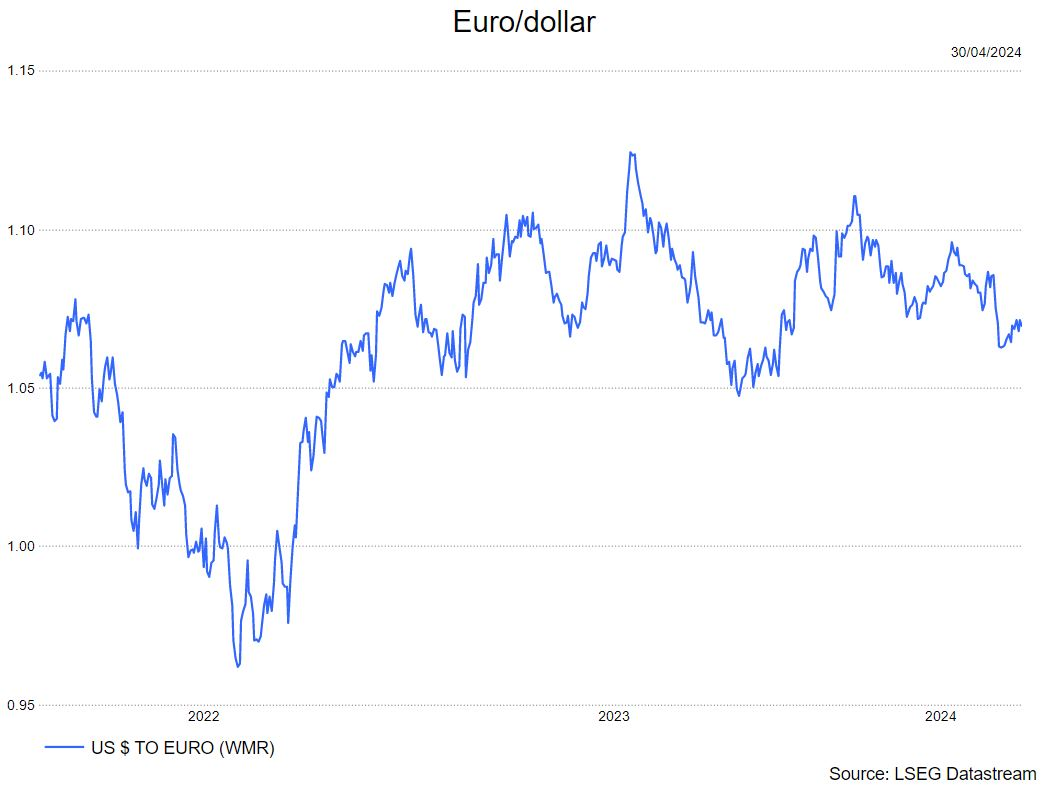

- Uiteraard vallen we hier in herhaling want dankzij de technologieaandelen (of de aandelen gekend onder de naar "Magnificent Seven") staat Noord-Amerika weer bovenaan het lijstje qua regio. Het was een zwakke maand in de VS maar dat werd voor de Europese belegger gecompenseerd door een aantrekkende dollar.

- De eurozone presteerde iets beter in de maand april dankzij de cyclische sectoren die opgepikt werden.

- Door de aanhoudende zwakte van China, ondanks steunmaatregelen, blijft "Opkomend Azië” nog steeds achter. Er was echter een positieve evolutie aangezien enkele macro-data in China beter waren. Japan blijft sterk presteren.

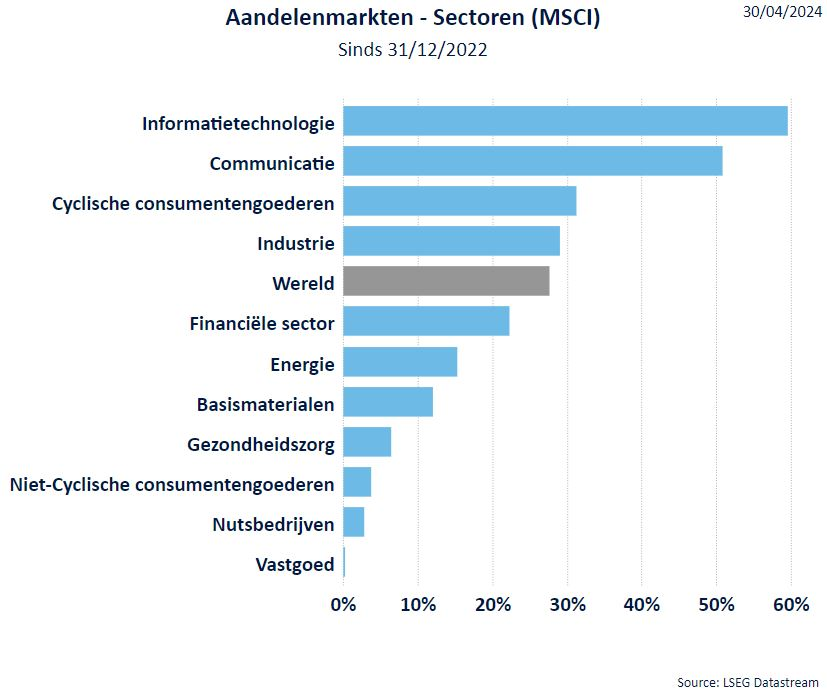

Sectoren

- T.o.v. de vorige maand, waar de technologieaandelen de beurzen nog op sleeptouw namen, is het in de loop van april de energiesector die de kop aanvoert. De spanning in het Midden-Oosten zorgt voor een stijgende olieprijs. Daarenboven zagen we dat dat er binnen de ‘Magnificent 7’ een tweetal aandelen zijn, Apple en Tesla, die het moeilijk hebben.

- De uitbodeming van het ondernemersvertrouwen in de industrie geeft de industriële sectoren en basismaterialen wat wind in de zeilen.

- Het gevolg van de aandacht voor de cyclische sectoren ging ten koste van de defensieve sectoren waar vooral de gezondheidszorg het moeilijk had.

- Ook de rentegevoelige vastgoedsector moet opnieuw terrein prijsgeven (oplopende langetermijnrentes zijn hier niet vreemd aan.

- .

Grondstoffen

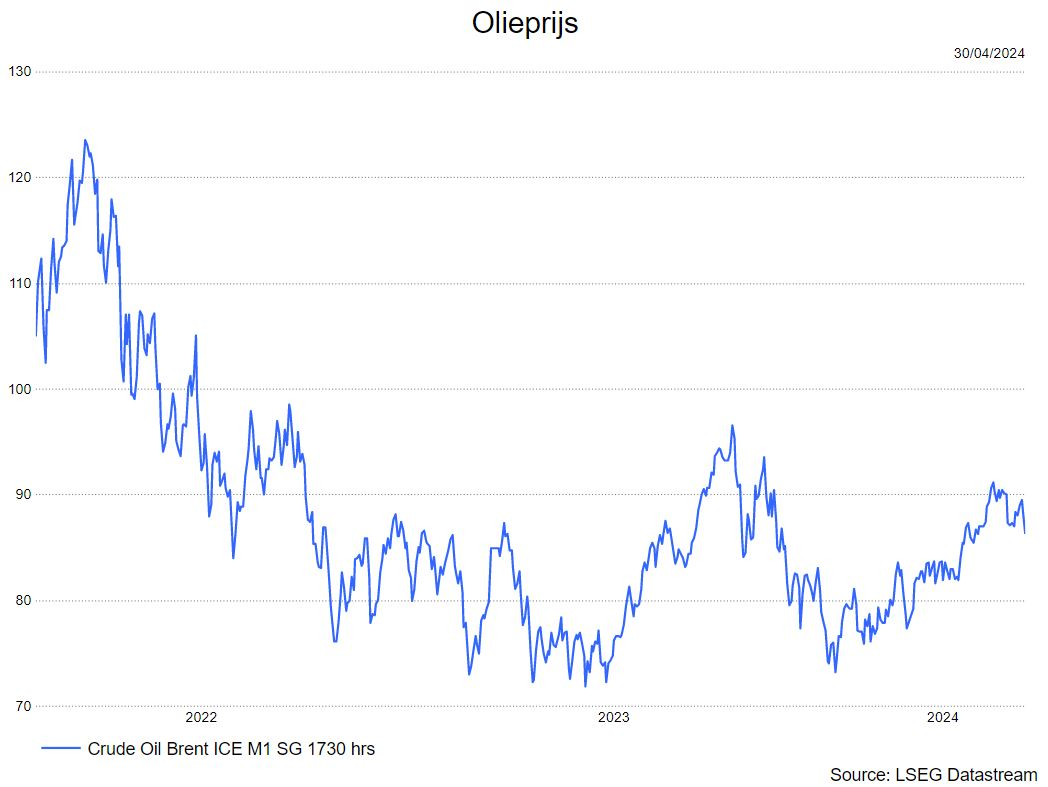

- De aanhoudende spanningen in het Midden-Oosten zorgden voor een opwaartse druk op de olieprijzen. De laatste week van april was er een daling van de olieprijzen, o.m. door een stijging van de olievoorraden in de VS. Sedert het jaarbegin staat de olieprijs nog steeds 13,7% hoger. De afgelopen weken stegen de gasprijzen en de metaalprijzen klommen zo’n 2%

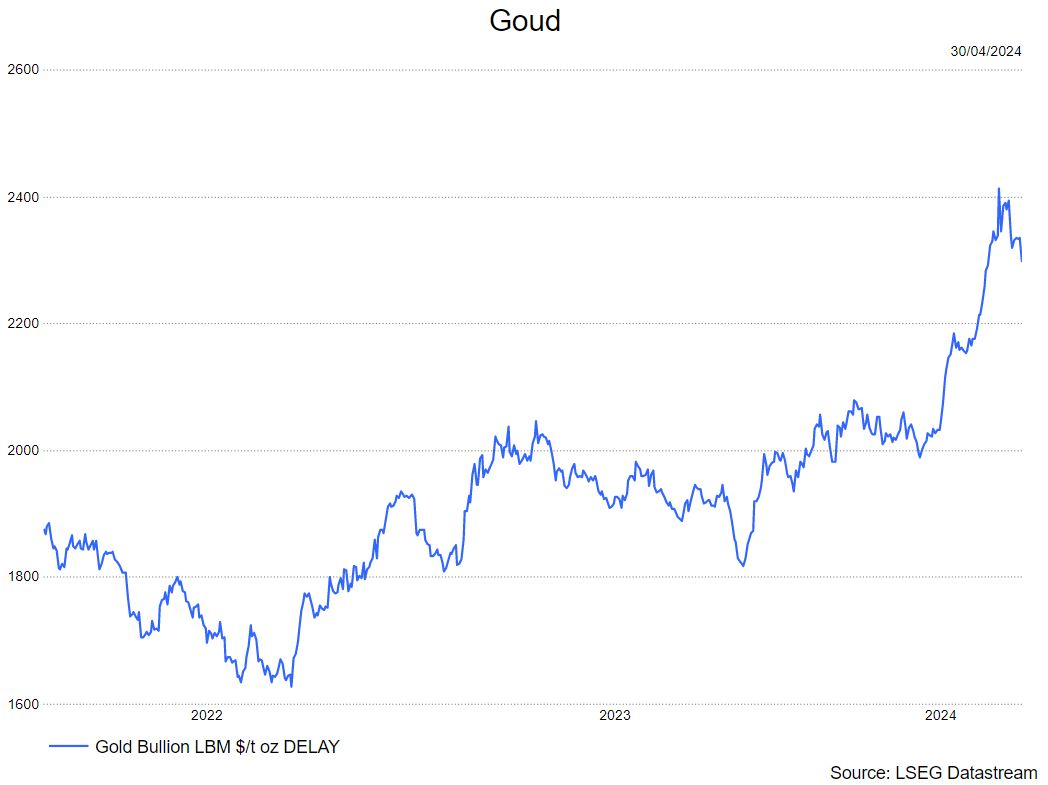

- Het goud zette in de maand een all time high van 2.412,97 dollar per ounce. Sindsdien daalde het goud met 4,8% naar 2.296,49 dollar per ounce, wat nog steeds hoger is dan begin april (2.214 dollar per ounce).

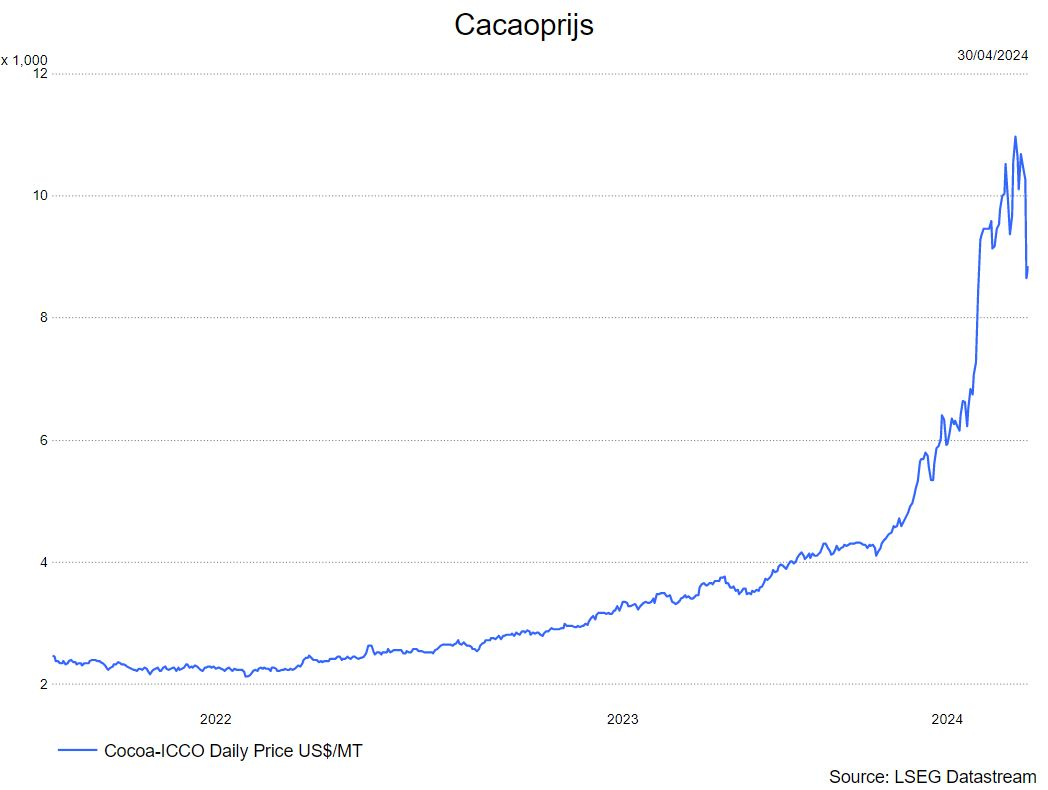

- Op 19/4 bereikten de cacaoprijzen, (o.a. door het mislukken van de oogst in Ghana en de Ivoorkust maar vooral door speculatie een recordhoogte van 10.966,97 dollar per kiloton. Nadien was er een sterke terugval en eind april stond de cacaoprijs nog 8.657,55 dollar/kt, wat nog steeds zeer hoog is in vergelijking met de 4.500 dollar/kt aan het jaarbegin.

Rentevoeten

- De rente is in de loop van de maand april gestegen vooral in de VS. De inflatiecijfers (en hierbij vooral de verwachtingen) zorgden hiervoor, maar ook de sterke economische groei in de VS speelt hierin een rol.

- Zowel de ECB als de Fed geven aan de rente in 2024 te zullen verlagen. In de maand april werd het duidelijker dat bij de Fed de rentebeslissing wellicht pas in september gaat vallen, terwijl de ECB, volgens topvrouw Christine Lagarde, nog steeds van plan is de rente in juni te verlagen.

Wisselkoersen

- Wat met de USD ? De Amerikaanse munt noteert nog steeds sterk t.o.v. de euro dankzij het renteverschil tussen de VS en Europa dat nog steeds in het voordeel van de Amerikaanse munt is. Het feit dat de Fed wellicht de rente langer hoger gaat houden t.o.v. de ECB die snel kan schakelen, pleit in het voordeel van de USD.

Bron : KBC Asset Management/LSEG Datastream

Bedrijfsnieuws uit Amerika

Duke Energy profiteert van hogere tarieven en een robuuste vraag naar elektriciteit.

- Het nutsbedrijf versloeg de schattingen van Wall Street voor de winst over het eerste kwartaal. Duke profiteerde van hogere tarieven en een robuuste vraag naar elektriciteit. De inkomsten uit het segment elektriciteitsbedrijven van Duke stegen met 29% tot $ 1,02 miljard. Het bedrijf bevestigde zijn aangepaste winstprognose voor het hele jaar en boekte een aangepaste winst van $ 1,44 per aandeel voor het kwartaal, waarmee het de schattingen van $ 1,38 per aandeel overtrof, dankzij verbeterd weer en gunstige effecten op de rente.

Kenvue schrapt wereldwijn 4% van banen

- Het bedrijf versloeg de schattingen van Wall Street voor de winst in het eerste kwartaal. Het verkondigde wel dat het 4% van zijn wereldwijde personeelsbestand zou schrappen te midden van inspanningen om zijn belangrijkste merken uit te breiden. Kenvue boekte een aangepaste winst van 28 cent per aandeel voor het eerste kwartaal, waarmee het de gemiddelde schatting van analisten van 26 cent overtrof.

Freeport-McMoRan trekt koperproductie in Grasberg-mijn op

- Het grondstoffenbedrijf bereidt zich voor om vanaf juni maar liefst 900.000 ton koperconcentraat te verschepen vanuit zijn Grasberg-mijn na positieve gesprekken met Indonesië om zijn exportvergunning te verlengen. Freeport praat met klanten over de verkoop van Grasberg-productie in de tweede helft van dit jaar, wat het vertrouwen van het bedrijf weerspiegelt dat de regering de export zal voortzetten.

JPMorgan Chase knipt in activiteiten in Hongkong

- De bank heeft zijn activiteiten in Hongkong ingekrompen, te midden van een zwakkere markt en dealmaking-activiteiten. Deze week werden ten minste zes bankiers in Hongkong ontslagen. Ondertussen heeft een rechtbank in Moskou toestemming gegeven voor de inbeslagname van ongeveer 12,4 miljoen euro aan activa die in Rusland worden aangehouden door een Europese dochteronderneming van JPMorgan en de Duitse Commerzbank.

Microsoft heeft Spaanse klacht aan de broek

- De Windows-verkoper werd getroffen door de klacht van een Spaanse startup-groep over zijn cloudpraktijken bij de Spaanse antitrusttoezichthouder. Microsoft heeft niet alleen geprofiteerd van de dominante positie op de markten van besturingssystemen (Windows) en traditionele productiviteitssoftware (Microsoft Office, Windows Server, SQL Server) om het gebruik van zijn Azure-cloud af te dwingen, maar ze hebben ook kunstmatige barrières opgeworpen die het vermogen van startups beperken om eerlijk en concurrerend te concurreren", aldus de klacht.

Disney+ maakt voor het eerst winst

- De streamingentertainment-eenheid van het bedrijf boekte zijn eerste winst, twee kwartalen eerder dan gepland. Disney verhoogde prompt zijn vooruitzichten voor de jaarlijkse winst per aandeel. Disney verwacht nu een aangepaste winst per aandeel die met 25% zal stijgen in 2024, 20% hoger dan de eerdere voorspelling. Disney boekte een winst per aandeel van $ 1,21. De kwartaalomzet steeg tot 22,1 miljard dollar, in lijn met de verwachtingen van analisten.

Apple onthult nieuwe AI-gerichte chip in geüpgradede iPad Pro

- De iPhone-maker onthulde zijn nieuwste iPad Pro met een nieuwe chip voor kunstmatige intelligentie. Het introduceren van de nieuwste chip in een tablet in plaats van in Mac-laptops is ongebruikelijk voor Apple, en suggereert dat het app-makers graag een voorsprong wil geven bij het maken van AI-gerelateerde software.

Elon Musk wil met Tesla robotaxis in China lanceren

- CEO Elon Musk stelde tijdens zijn recente bezoek aan het land voor om Tesla's geavanceerde rijhulppakket in China te testen door het in robotaxis te implementeren. De Chinese autoriteiten keurden echter niet onmiddellijk het wijdverbreide gebruik van Full Self-Driving (FSD)-functies goed. Tesla wil een aanvraag indienen om de robotaxi-tests te lanceren in Shanghai, waar de grootste fabriek van het bedrijf ter wereld is gevestigd.

Reddit voorspelt sterke omzet in het tweede kwartaal

- Het socialemediaplatform voorspelt winst in het tweede kwartaal, dankzij de bloeiende reclameactiviteiten en content-licentieovereenkomsten met AI-bedrijven. Het aantal dagelijks actieve unieke bezoekers steeg met 37% naar 82,7 miljoen in het eerste kwartaal, terwijl de gemiddelde omzet per gebruiker met 8% steeg. Dat zorgde ervoor dat de omzet met 48% steeg naar $243 miljoen. Het verlies van $8,19 per aandeel was ook kleiner dan verwacht voor een verlies van $8,71 per aandeel

Rivian houdt vast aan productievoorspelling onder de Wall Street-verwachtingen

- De fabrikant van elektrische pick-ups hield vast aan een productievoorspelling voor 2024 die ruim onder de doelstellingen van Wall Street lag en rapporteerde een groter dan verwacht verlies voor het eerste kwartaal. Rivian sloot zijn assemblagelijn gedurende drie weken voor een upgrade om op de lange termijn de kosten te verlagen. “We zijn van drie naar twee ploegen overgegaan. Dat wordt allemaal gecompenseerd door het feit dat de lijnen sneller draaien", vertelde CEO RJ Scaringe. "We zijn optimistisch over de prognose die we hebben gegeven, maar we passen deze niet aan."

Fitch verlaagt de rating van New York Community Bancorp naar 'BB'

- Fitch Ratings heeft gisteren de rating van NYCB en haar bankdochter Flagstar Bank verlaagd van 'BB+' naar 'BB'. NYCB heeft “een zwakker winst- en winstgevendheidsprofiel heeft, gekoppeld aan het uitvoeringsrisico dat gepaard gaat met het herstructureringsplan.” Vorige week rapporteerde NYCB een verlies over het eerste kwartaal van $327 miljoen, of 45 cent per aandeel.

Lyft voorspelt sterke kwartaalresultaten naarmate de vraag naar taxivervoer toeneemt

- Het ritbedrijf voorspelde dinsdag hoger dan verwachte brutoboekingen en kernwinst voor het huidige kwartaal, gedreven door een robuuste vraag naar zijn diensten en voordelen van nieuwe gebruikers- en chauffeursfuncties. Het rapporteerde ook een omzet en winst over het eerste kwartaal die boven verwachting lagen. Lyft verlaagde de kosten met 13% en verkleinde het nettoverlies met 78% in 2023.

Occidental verslaat winstverwachtingen door hogere olieprijzen

- Het energiebedrijf meldt een winst die hoger was dan de gemiddelde verwachting van analisten voor het eerste kwartaal. Het gaf ook aan dat de olie- en gasproductie in het tweede kwartaal met 7% zou stijgen. De winst daalde van 1,07 miljard dollar of 1,09 dollar per aandeel naar 604 miljoen dollar, of 63 cent per aandeel, analisten hadden gemiddeld 60 cent ingeschat.

Amazon breekt door in Europese 5G-netwerken met clouddeal met Telefónica

- Telefonica Duitsland zal later deze maand één miljoen 5G-klanten naar de Amazon Web Services (AWS)-cloud verhuizen. Waarmee de Amerikaanse onlineretailer zich waagt op de mondiale telecommarkt. Dat een bestaande mobiele operator met zijn kernnetwerk naar een publieke cloud overstapt, is een wereldwijde primeur. De publieke cloud zal de kosten verlagen, de schaal vergroten en reparaties uitvoeren zonder verstoring van de dienstverlening

Electronic Arts voorspelt lagere verkoop

- De Videogame-uitgever voorspelde boekingen voor heel 2024 onder de schattingen van Wall Street. Het ziet een algemene uitgavenvertraging in de game-industrie als gevolg van onzekere economische vooruitzichten. EA keurde wel een nieuw driejarig aandeleninkoopplan goed voor een totaalbedrag van $ 5 miljard. EA heeft in februari het personeelsbestand met 5% ingekrompen als onderdeel van een herstructureringsplan, dat onder meer een inkrimping van de kantoorruimte omvat. EA verdiende in het vierde kwartaal $1,37 per aandeel, vergeleken met schattingen van $1,52 per aandeel.

Match Group ziet uitgaven in dating-apps dalen

- Tinder-moederbedrijf verwacht dat de omzet voor het tweede kwartaal dinsdag onder de schattingen van Wall Street zal liggen, omdat mensen de uitgaven aan dating-apps terugschroeven, wat drukt op de gebruikersgroei. In het eerste kwartaal daalden de wereldwijde Tinder-downloads met 6% ten opzichte van een jaar eerder, het derde opeenvolgende kwartaal van dalende downloads.

Europees aandelennieuws

Het Spaanse Endesa mist de verwachtingen voor het eerste kwartaal

- Het Spaanse energiebedrijf boekte een nettowinst van 292 miljoen euro, lager dan de 594 miljoen euro vorig jaar en ook lager dan de verwachtingen van de analisten. De bedrijfskasstroom daalde van 1,46 miljoen euro naar 1,08 miljoen euro.

De nettowinst van München Re Q1 steeg met 68%Munich Re

- De Duitse herverzekeraar publiceerde een stijging van 68% in de nettowinst tot 2,140 miljard euro t.o.v. 1,271 miljard euro vorig jaar. Analisten hadden vóór de publicatie van de voorlopige cijfers in april oorspronkelijk een nettowinst van 1,476 miljard euro verwacht.

Lanxess meldt dat de kernwinst over het eerste kwartaal met 46,6% is gedaald

- De fabrikant van speciale chemicaliën rapporteerde een daling van 46,6% van de EBITDA tot 101 miljoen euro, hoger dan de verwachtingen van 97,7 miljoen euro. Het bedrijf wijst naar het zwakke mondiale economische klimaat in de chemische industrie als oorzaak van de daling.

BMW zag marges krimpen

- De autogroep rapporteerde een bedrijfswinstmarge (EBIT-marge) van 8% tegenover 12,1% vorig jaar en lager dan de verwachtingen van 9,2%. De oorzaak moet gezocht worden in de aanhoudend hoge kosten en de vraag naar luxe auto's in China die gematigd bleef.

Evonik bevestigt de vooruitzichten voor 2024

- De chemiegroep boekte een EBITDA van 522 miljoen euro in lijn met de voorspellingen. De verkoopvolumes stegen met 4%, terwijl de prijzen met 5% daalden, deels als gevolg van de doorberekening van lagere grondstofprijzen. Evonik herhaalde ook zijn vooruitzichten voor het hele jaar 2024.

Huizenbouwer Skanska boekte lagere winst dan verwacht

- De Zweedse bouwer rapporteerde een kleiner dan verwachte stijging van het bedrijfsresultaat voor het eerste kwartaal . het bedrijfsresultaat kwam uit op 497 miljoen Zweedse kronen, terwijl analisten 873 miljoen kronen verwachtten. De zwakte van de markt, vooral in de ontwikkeling van commercieel en residentieel vastgoed, heeft het afgelopen jaar op de winst gedrukt.

De Duitse omroep RTL ziet herstel van de tv-advertentieverkoop in het eerste kwartaal

- De omroep rapporteerde een groepsomzet van 1,3 miljard euro, een stijging van 2,6% op jaarbasis.De omzet uit tv-reclame is in het kwartaal met 10% gestegen, na een daling met 8,2% in 2023. Het bedrijf bevestigde zijn verwachtingen voor 2024, gebaseerd op "een licht herstel van de Duitse tv-reclamemarkt en grotendeels stabiele reclamemarkten in de andere gebieden van de Groep."

De winst van Boohoo daalde met 7% na een omzetdaling

- De Britse online moderetailer publiceerde een daling van 7% in de EBITDA tot 58,6 miljoen Britse pond wat uitkomt aan de onderkant van de verwachtingen van de analisten (58-70 miljoen pond). De omzet daalde met 17% daalde, deels als gevolg van de strategie om zich te richten op meer winstgevende verkopen.

Puma rapporteert een lichte stijging van de omzet

- De sportkledingfabrikant boekte een omzet over het eerste kwartaal die steeg met 0,5% tot 2,10 miljard euro in lijn was met de verwachtingen. De VS noteerde voor het eerst in vier kwartalen een positieve omzetgroei van 1,0% tot 790 miljoen euro.

Fresenius verhoogt de vooruitzichten voor sterke kwartaalresultaten en verlaat Vamed

- De gezondheidszorggroep boekte een bedrijfswinst van 633 miljoen euro terwijl analisten 606 miljoen euro verwachtten. Fresenius verhoogde ook de verwachtingen voor de EBIT-marge naar 15% tot 16%, vergeleken met een eerdere voorspelling van ongeveer 15%. De resultaten van Fresenius weerspiegelen die van Fresenius Medical Care, die dinsdag de operationele winstverwachtingen voor het eerste kwartaal overtroffen ondanks hogere prijzen en kostenbesparingen.

De Britse pubgroep JD Wetherspoon verwacht winst

- De groep, die pubs in Groot-Brittannië en Ierland bezit en exploiteert, rapporteerde een omzetstijging van 5,2% dankzij hogere verkopen, vooral van de traditionele ales en wodka’s.

Beursnieuws België en Nederland

ABInbev boekt beter dan verwacht resultaat

- Ondanks de aanhoudende impact van Bud Light in de VS steeg de bedrijfskasstroom met 5,4% en overtrof daarmee de prognoses. De bierbrouwer herhaalde zijn prognose voor boekjaar 2024 van 4-8% EBITDA-groei. De schuldafbouw ligt op schema en met aantrekkelijke waarderingsveelvouden handhaaft KBCS de kopen-aanbeveling en koersdoel van 75 euro.

De omzet van SBM Offshore steeg door de levering van schepen van Prosperity en Sepetiba

- Het Nederlandse olie- en gasdienstenbedrijf rapporteerde een omzetstijging van 17% tot 871 miljoen dollar (742 miljoen dollar vorig jaar), vooral dankzij de levering van zijn drijvende productie-, opslag- en losschepen (FPSO), Prosperity en Sepetiba. Het bedrijf handhaafde zijn omzetverwachting voor 2024 op ongeveer 3,5 miljard dollar.

Montea blijft onder de verwachtingen

- De nettohuuropbrengsten van het vastgoedbedrijf in het eerste kwartaal van 27,2 miljoen euro bleven onder de verwachting van KBC Securities (28,1 miljoen euro). De EPRA -winst per aandeel (winst uit vastgoedverhuur) van 0,98 euro kwam ook onder de verwachting van KBC Securities uit (1,01 euro). Montea mikt nog steeds op 4,55 euro EPRA-winst per aandeel in 2024, maar verhoogde de schatting voor 2025 van 4,65 naar 4,75 euro dankzij een snellere verwachte voltooiing van haar pijplijn. KBC Securities wacht nog steeds op de vergunning voor Tiel, wat de pijplijn nog kan versnellen. Geen impact op ‘Opbouwen’-aanbeveling en 90 euro koersdoel.

Ahold Delhaize overtreft de winstmargeverwachtingen

- De supermarktgroep overtrof de EBITDA-verwachtingen, doordat betere Europese prestaties de kleine dalingen in de Verenigde Staten, de belangrijkste markt van de groep, compenseerden. De groep zag de marge in Europa verbeteren van 0,3% naar 3,2% terwijl de marge in de VS daalde met 0,2% tot 4,6%. Supermarktgroepen, wier winsten de afgelopen twee jaar zijn gestegen door een scherpe stijging van de voedselprijzen, hebben moeite om hun marges op peil te houden nu de voedselinflatie is afgenomen, de lonen zijn gestegen en het winkelend publiek hun uitgaven heeft beperkt.

MaaT Pharma geeft agenda voor 2024 mee

- De biotechgroep zal de komende maanden een aantal updates geven over haar pijplijn, waarvan de meest opvallende het primaire eindpunt is (28 dagen) van de fase 3 ARES-studie dat een middel test tegen de ‘Graft-versus-host’-ziekte. Die resultaten worden in het vierde kwartaal verwacht. KBC Securities handhaaft de ‘Kopen’-aanbeveling en koersdoel van 15 euro.

Pharming boekte sterk eerste kwartaal

- Het bedrijf leverde een sterk eerste kwartaal. De kwartaalomzet dikte 31% aan tot 55,6 miljoen dollar dankzij sterke commerciële resultaten in de VS. Pharming blijft zo op koers om 280 à 295 miljoen dollar omzet te draaien in 2024.

Niet alle agendapunten op algemene vergadering van argenx raakten goedgekeurd

- Op de algemene vergadering van het biotechbedrijf werden alle voorgestelde punten door de aandeelhouders goedgekeurd, behalve het agendapunt aangaande het verloningsbeleid, waarvoor een meerderheid van 75% moest gevonden worden.

Euronav haalt winst van 495 miljoen euro in eerste kwartaal

- De tankrederij haalde een winst in het eerst kwartaal van 495 miljoen euro, dankzij de boekhoudkundige meerwaarde (meer dan 400 miljoen) door de Frontline-deal.

Bekaert ziet omzet sterker dalen dan verwacht

- De staaltechnologiegroep zag de omzet dalen met 14%, wat ongeveer 6% zwakker was dan verwacht. De jaardoelstellingen werden gehandhaafd op minimaal een stabiele bedrijfswinstmarge. Uitgaande van een zeer solide balans en bij afwezigheid van overnames of buybacks, zal Bekaert dus een nettokaspositie zal bereiken tegen eind 2025. Geen impact op kopen-aanbeveling en koersdoel van 58 euro.

Mee met de markt: "Optimistische impasse"

- Er werd gisteren amper nieuws die naam waardig vrijgegeven, zodat de financiële markten wat aan hun lot over werden gelaten. De correctie op de rentemarkten hield stand, zodat zowel de VS als Duitsland de 10-jaarsrentes licht zagen dalen (respectievelijk tot 4,47% en 2,42%). De Belgische tienjaarsrente dook zowaar opnieuw onder de kaap van 3%.

- Ondertussen hield de dollar wel stand (€1 = $1,0743), zodat de goudprijs ook stabiel bleef op 2.314 dollar per ounce. De bitcoin ging 0,6% lager en noteert nu op 62.481 dollar. De prijs voor een vat ruwe Brent-olie werd opnieuw 0,6% goedkoper en noteert nu op 82,41 dollar.

- Qua economisch nieuws staat er deze week alvast niets zwaarwichtigs meer op het menu, zodat het herwonnen optimisme over een eerste renteverlaging door de Amerikaanse centrale bankiers prevaleert. Dat wordt aangevuld met de almaar toenemende zekerheid van een eerste renteverlaging in de eurozone in juni. Het blijft dus wachten om meer inzicht te krijgen in data die een scenario van dalende inflatie zouden moeten staven, al lijkt het er eerder op dat we ons in een milde vorm van stagflatie bevinden.

- Tegen die achtergrond versaagden de aandelenmarkten niet. Integendeel, zelfs, want de Europese indices bouwen voort op de ruim 1% winst van eergisteren op Wall Street. De Euro Stoxx 600 kreeg er 1,1% bij om de winst tot dusver in 2024 op 10% te brengen, terwijl de BEL20 zowaar 1,7% hoger werd gezet.

- Overduidelijk deert het feit dat de Israëlische troepen de controle over de grensovergang Rafah overnamen het sentiment niet, wat maakt dat de BEL20 vandaag de kaap van 4.000 punten in zicht heeft. Zo’n peil is al geleden van mei 2022 en verdient alleen daarom al applaus. Ook de Nederlandse AEX won gisteren 1%.

- De Aziatische aandelenmarkten daalden woensdag overwegend, waarbij Japanse aandelen de verliezen aanvoerden na teleurstellende bedrijfsupdates van Nintendo en Sony, terwijl beleggers met een ei in de broek bleken te wachten op kwartaalcijfers van autogiganten Toyota en Mitsubishi. Chinese aandelen daalden ook in de aanloop naar de handelscijfers van april die donderdag worden verwacht. Zuid-Koreaanse en Hongkongse aandelen tuimelden ook, terwijl Australische aandelen stegen.

- De OESO, het IMF en de WTO voorspellen dit jaar een sterke opleving van de wereldhandel. Na een groei van slechts 1% in 2023 zou de handel in goederen en diensten dit jaar moeten herstellen tot 2,3% en in 2025 dezelfde weg opgaan (3,3%). Hoofdeconoom Lombardelli van de OESO schrijft de opleving toe aan een cyclisch herstel nadat de hoge inflatie, de stijgende rente en de trage vraag vorig jaar de handelsgroei hebben gedrukt.

- China en Oost-Azië werden samen met een bloeiende economie in de VS genoemd als de belangrijkste drijvende krachten achter de handelsactiviteit. Door de groei in China en de VS steeg de groei van de goederenhandel op jaarbasis in de tweede maand van het jaar (laatste beschikbare gegevens) tot 1,2%, tegen een krimp van 0,9% in januari. Maar ondanks wat dan ‘groene scheuten’ wordt genoemd, blijft de wereldhandel nog steeds onder de gemiddelde groei van 4,2% tussen 2006 en 2015.

- Op de economische kalender vinden we onder meer het aantal hypotheekherfinancieringen in de VS en ondertussen bejaarde cijfers over de Duitse industriële productie (uit maart, jawel!). Ook het inzicht in de Italiaanse kleinhandelsverkoop dateert uit maart, zodat de Zweedse rentebeslissing meer inzichtelijk moet worden. verwacht wordt een daling met 25 basispunten. Speeches komen er onder meer van de heren Wunsch (ECB), Jefferson en Cook (Fed)

- Daarnaast krijgen we alweer een resultatentsunami, eentje waarmee we de kaap van het eerste kwartaal storm bijna zouden moeten kunnen ronden. Op het menu staan onder meer AB Inbev, Euronav, Ahold Delhaize, Pharming, Titan Cement, Tradedesk, Fox, Uber, Atmos Energy, Alstom, Aurubis, Henkel, Fresenius, Knorr Bremse, BMW, Siemens Energy, Securitas, Puma, Lanxess, Evonik Industries, Carl Zeiss en veel meer van dat moois. Geniet ervan, met nadien een lang weekend als bonus!

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 08/05/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.