wo. 8 mei 2024

10:55

Terugblik

Algemeen

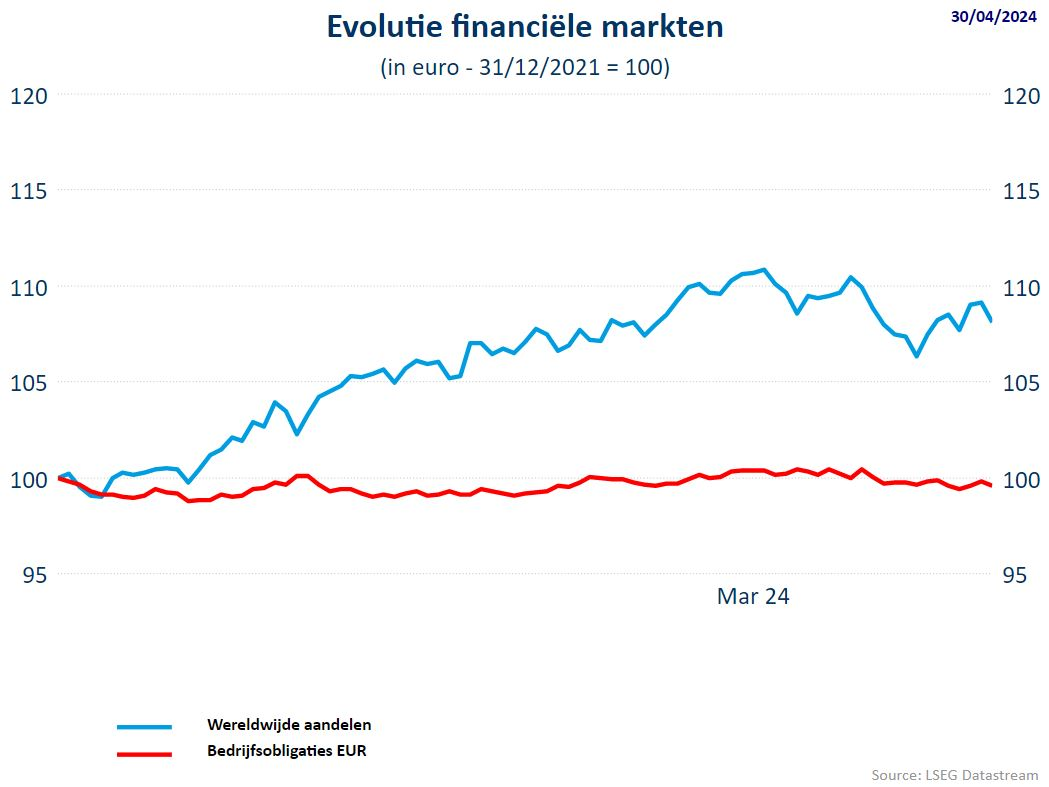

- In april namen de aandelenbeurzen een pauze na het zeer sterke eerste kwartaal. De resultaten over het eerste kwartaal sijpelen binnen en die zijn vrij positief wat de markten in de tweede helft van april toch een stapje hoger bracht. Sedert het jaarbegin gaan de wereldwijde aandelen 4,1% hoger, de MSCI World ging 4,6% hoger.

- De S&P500 steeg sedert begin 2024 met 5,6%. De beleggers geloven nog steeds in een zachte landing van de economie wat ook blijkt uit het consumentenvertrouwen. Wel groeit er twijfel over de geplande rentedalingen door de centrale banken maar verder hierover meer.

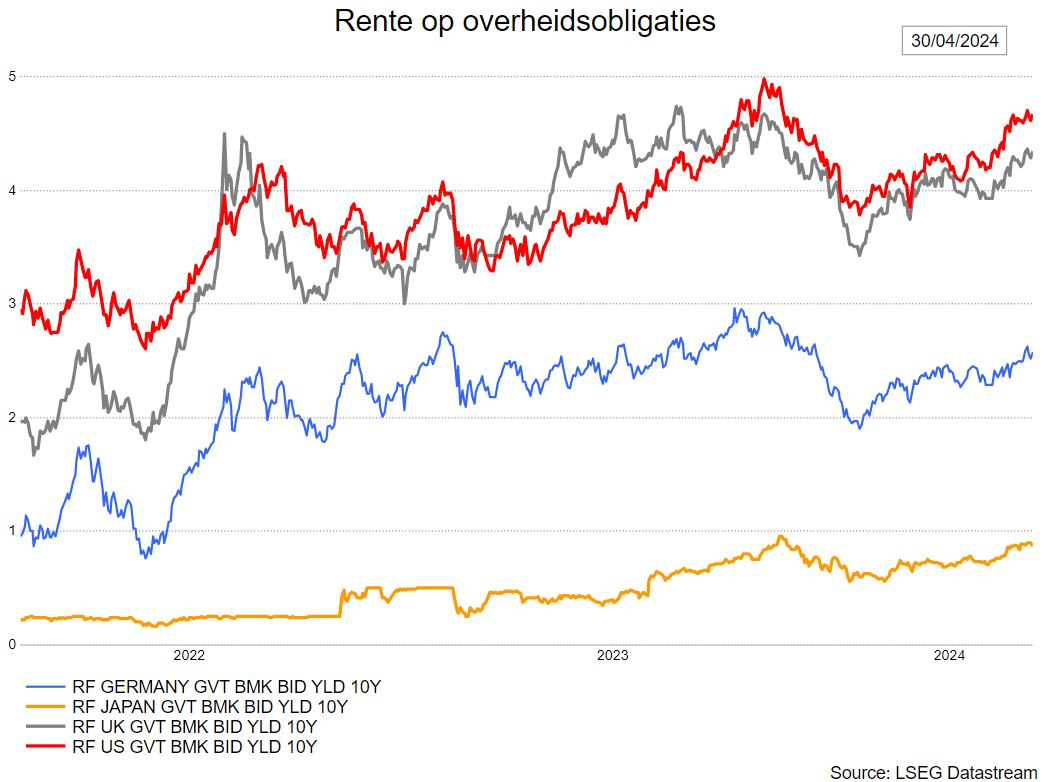

- In de loop van de maand april stegen de langetermijnrentevoeten als gevolg van de hogere inflatiecijfers. Dit woog uiteraard op de obligatierendementen.

Regio’s

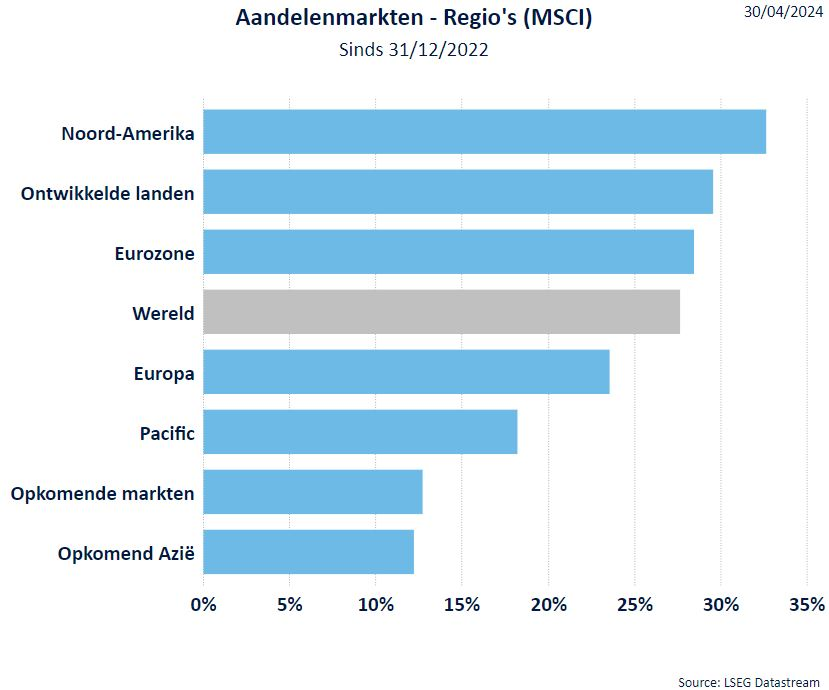

- Uiteraard vallen we hier in herhaling want dankzij de technologieaandelen (of de aandelen gekend onder de naar "Magnificent Seven") staat Noord-Amerika weer bovenaan het lijstje qua regio. Het was een zwakke maand in de VS maar dat werd voor de Europese belegger gecompenseerd door een aantrekkende dollar.

- De eurozone presteerde iets beter in de maand april dankzij de cyclische sectoren die opgepikt werden.

- Door de aanhoudende zwakte van China, ondanks steunmaatregelen, blijft "Opkomend Azië” nog steeds achter. Er was echter een positieve evolutie aangezien enkele macro-data in China beter waren. Japan blijft sterk presteren.

Sectoren

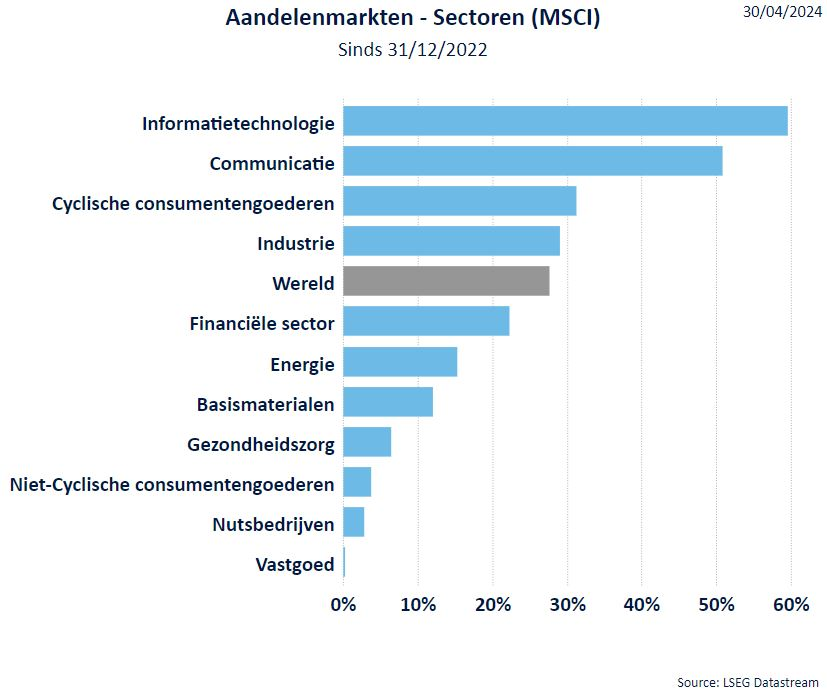

- T.o.v. de vorige maand, waar de technologieaandelen de beurzen nog op sleeptouw namen, is het in de loop van april de energiesector die de kop aanvoert. De spanning in het Midden-Oosten zorgt voor een stijgende olieprijs. Daarenboven zagen we dat dat er binnen de ‘Magnificent 7’ een tweetal aandelen zijn, Apple en Tesla, die het moeilijk hebben.

- De uitbodeming van het ondernemersvertrouwen in de industrie geeft de industriële sectoren en basismaterialen wat wind in de zeilen.

- Het gevolg van de aandacht voor de cyclische sectoren ging ten koste van de defensieve sectoren waar vooral de gezondheidszorg het moeilijk had.

- Ook de rentegevoelige vastgoedsector moet opnieuw terrein prijsgeven (oplopende langetermijnrentes zijn hier niet vreemd aan.

- .

Grondstoffen

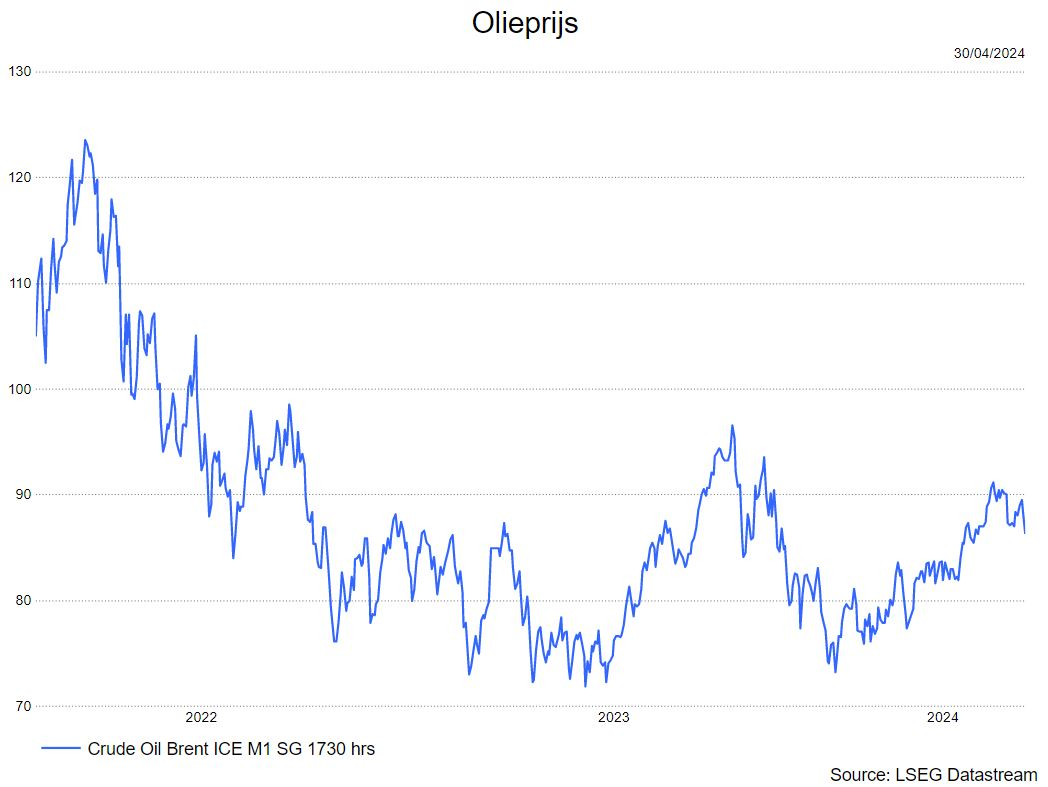

- De aanhoudende spanningen in het Midden-Oosten zorgden voor een opwaartse druk op de olieprijzen. De laatste week van april was er een daling van de olieprijzen, o.m. door een stijging van de olievoorraden in de VS. Sedert het jaarbegin staat de olieprijs nog steeds 13,7% hoger. De afgelopen weken stegen de gasprijzen en de metaalprijzen klommen zo’n 2%

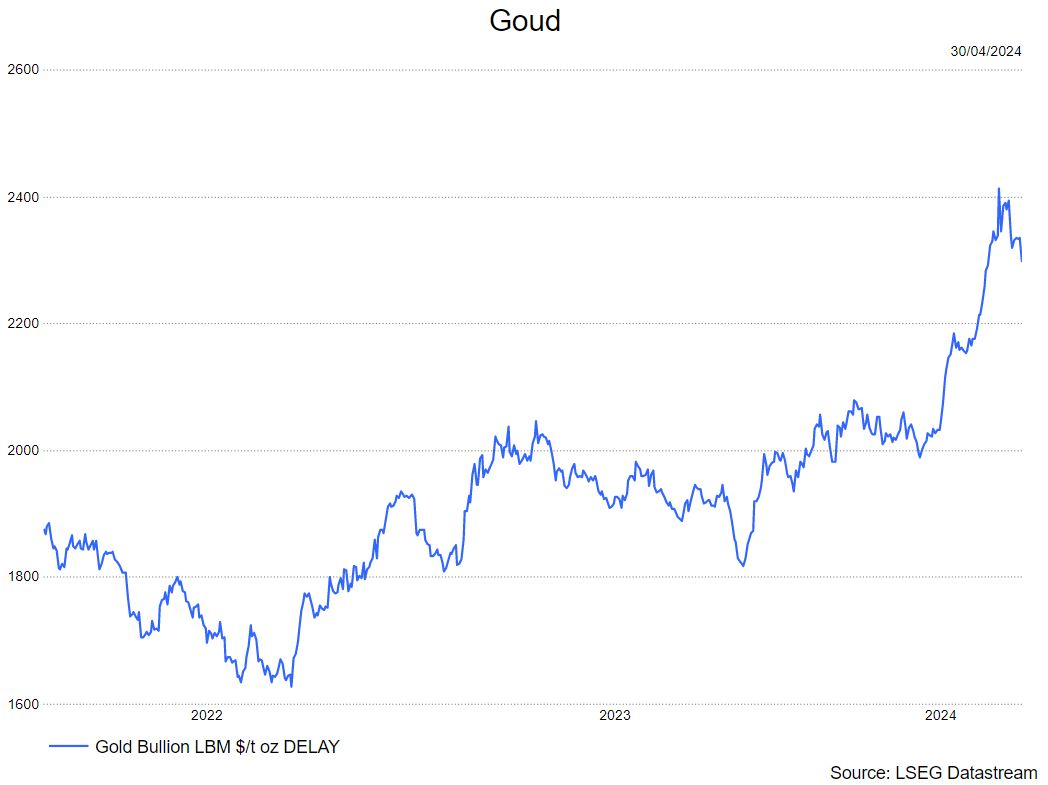

- Het goud zette in de maand een all time high van 2.412,97 dollar per ounce. Sindsdien daalde het goud met 4,8% naar 2.296,49 dollar per ounce, wat nog steeds hoger is dan begin april (2.214 dollar per ounce).

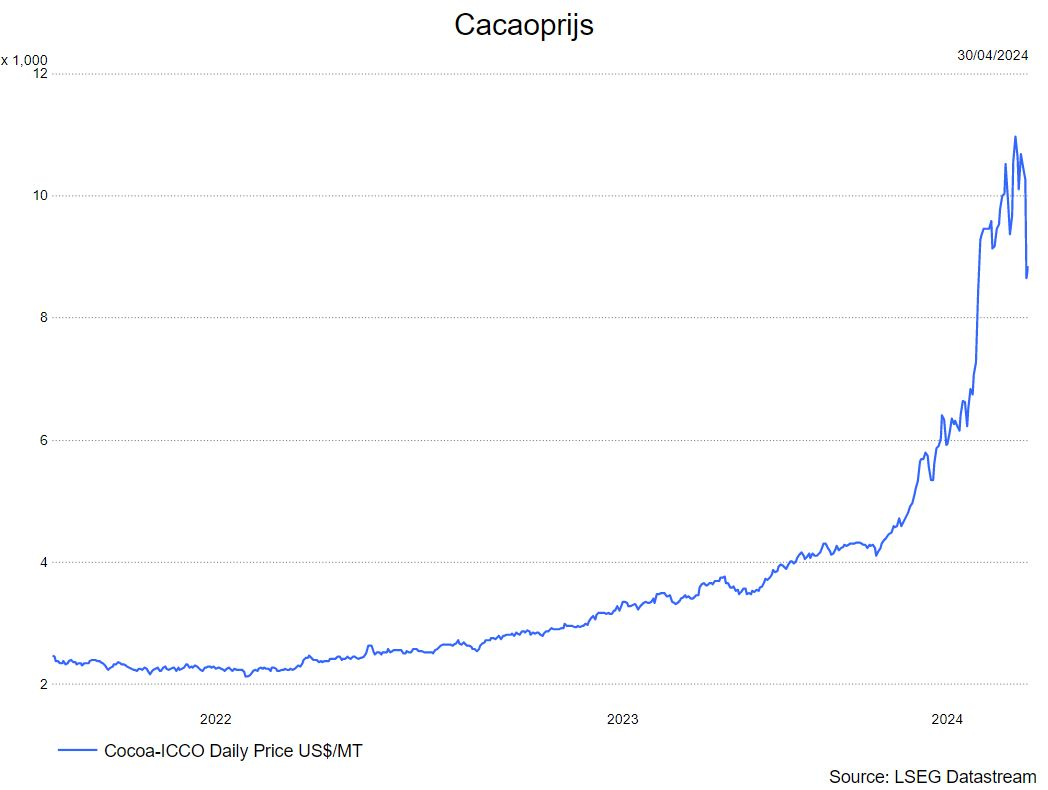

- Op 19/4 bereikten de cacaoprijzen, (o.a. door het mislukken van de oogst in Ghana en de Ivoorkust maar vooral door speculatie een recordhoogte van 10.966,97 dollar per kiloton. Nadien was er een sterke terugval en eind april stond de cacaoprijs nog 8.657,55 dollar/kt, wat nog steeds zeer hoog is in vergelijking met de 4.500 dollar/kt aan het jaarbegin.

Rentevoeten

- De rente is in de loop van de maand april gestegen vooral in de VS. De inflatiecijfers (en hierbij vooral de verwachtingen) zorgden hiervoor, maar ook de sterke economische groei in de VS speelt hierin een rol.

- Zowel de ECB als de Fed geven aan de rente in 2024 te zullen verlagen. In de maand april werd het duidelijker dat bij de Fed de rentebeslissing wellicht pas in september gaat vallen, terwijl de ECB, volgens topvrouw Christine Lagarde, nog steeds van plan is de rente in juni te verlagen.

Wisselkoersen

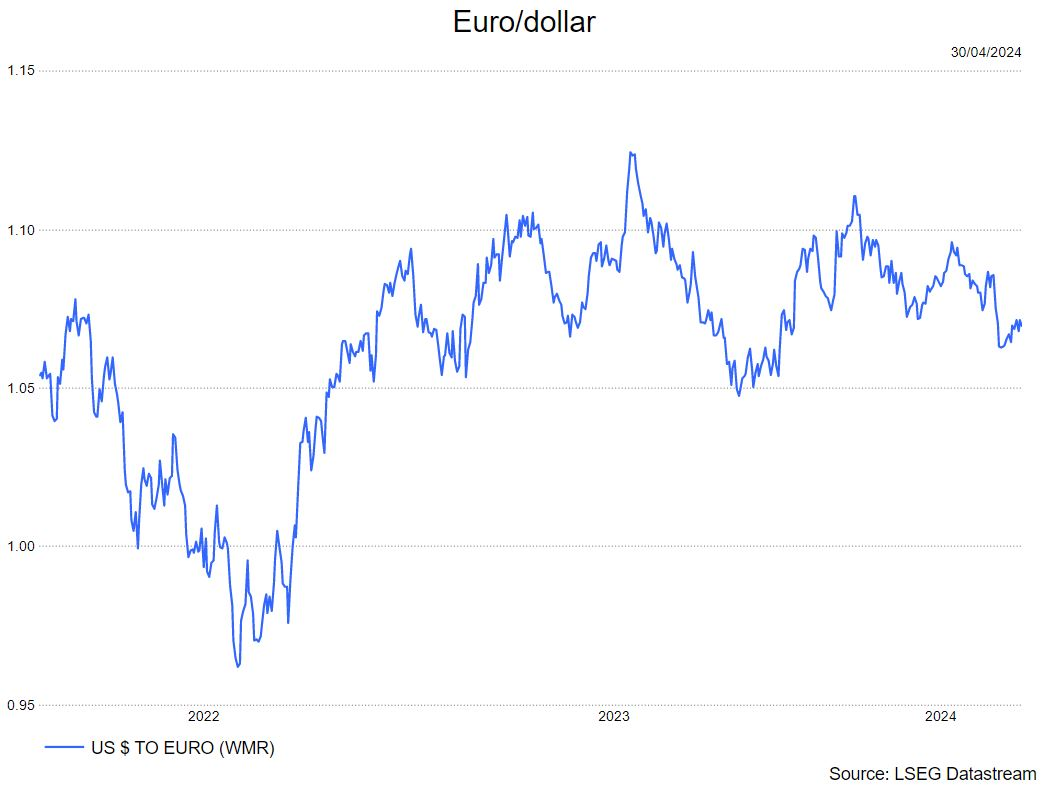

- Wat met de USD ? De Amerikaanse munt noteert nog steeds sterk t.o.v. de euro dankzij het renteverschil tussen de VS en Europa dat nog steeds in het voordeel van de Amerikaanse munt is. Het feit dat de Fed wellicht de rente langer hoger gaat houden t.o.v. de ECB die snel kan schakelen, pleit in het voordeel van de USD.

Bron : KBC Asset Management/LSEG Datastream