wo. 8 mei 2024

Vooruitblik

Economie

VS

De Amerikaanse economie blijft gezond. Consumenten blijven geld uitgeven, terwijl de uitgaven van de verwerkende nijverheid en de overheid hoog blijven. De productiecapaciteit in de VS neemt ook toe. In maart kwamen er in de VS 303.000 banen bij, terwijl de werkloosheid daalde en de participatiegraad steeg. Het gemiddelde aantal gewerkte uren per week steeg ook. De KBC macro-economen handhaven dus de groeiprognoses van 2,4% en 2% voor respectievelijk 2024 en 2025.

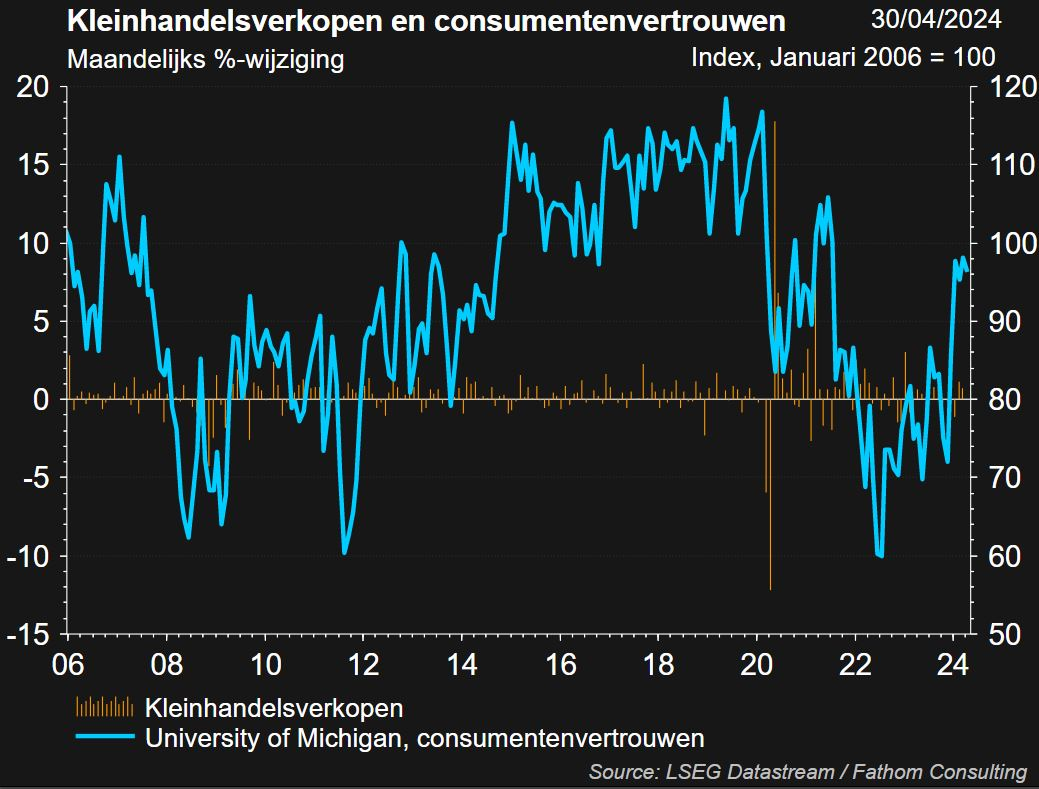

Het feit dat de consument nog steeds aan zet is, valt af te leiden uit het gestegen consumentenvertrouwen van de Universiteit van Michigan en de gestegen kleinhandelsverkopen (stijging van 0,7% in maart).

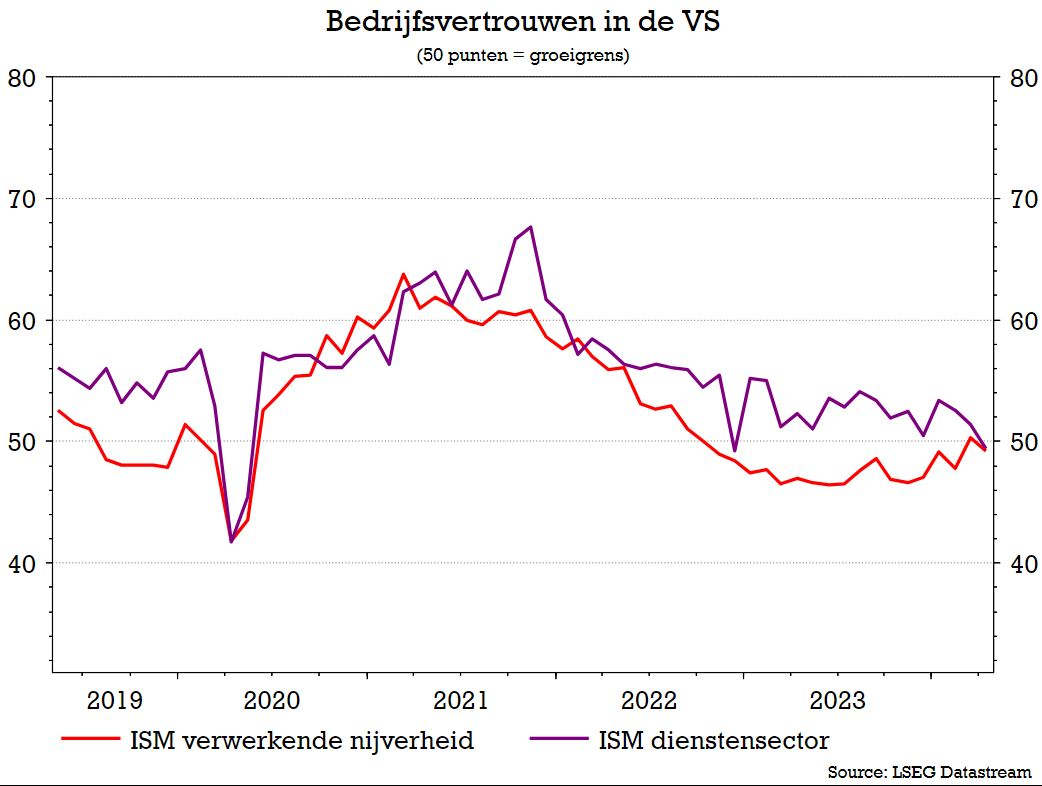

Het ISM-cijfer voor de verwerkende nijverheid is duidelijk aan een remonte bezig. Wat echter opvallend is, is de daling van de dienstensector, een belangrijk gegeven voor de VS. Dit is zeker iets om van nabij op te volgen.

Europa

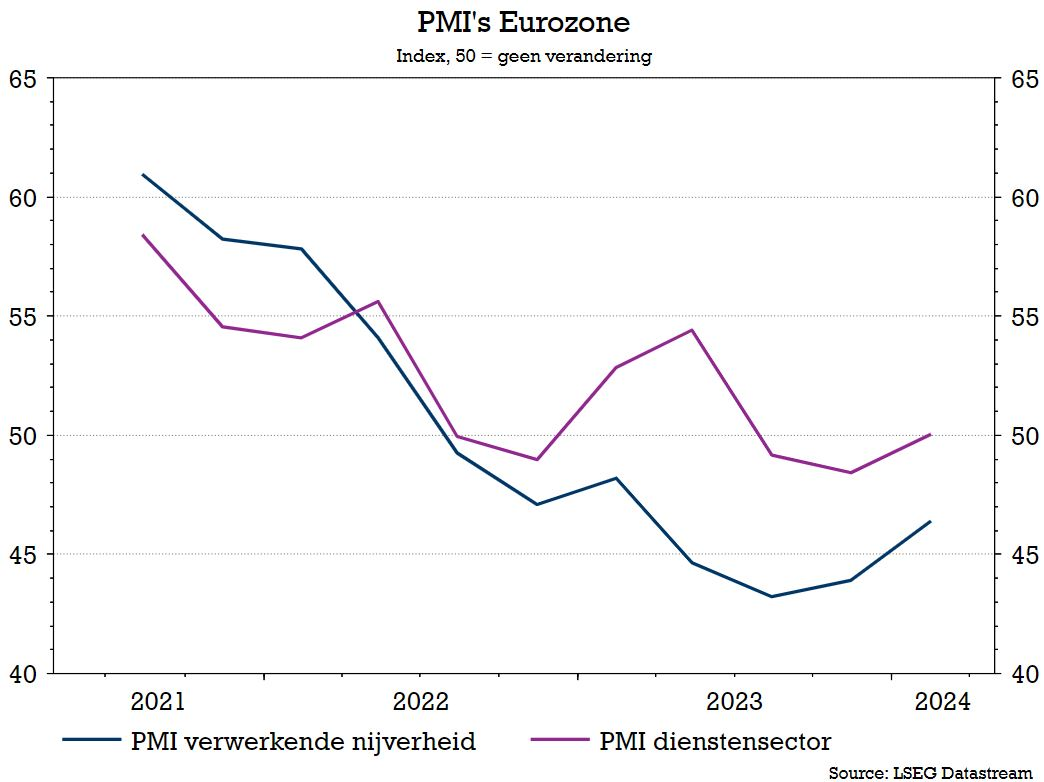

De economie van de eurozone vertoont de eerste voorzichtige tekenen van beterschap. De sentimentsindicatoren zijn verbeterd, maar blijven zwak, vooral in de verwerkende nijverheid en de bouw, omdat de monetaire condities krap blijven. De KBC macro-economen verhogen hun groeiprognose voor de eurozone voor 2024 licht van 0,4% naar 0,5%, maar handhaven hun prognose voor 2025 van 1,3%.

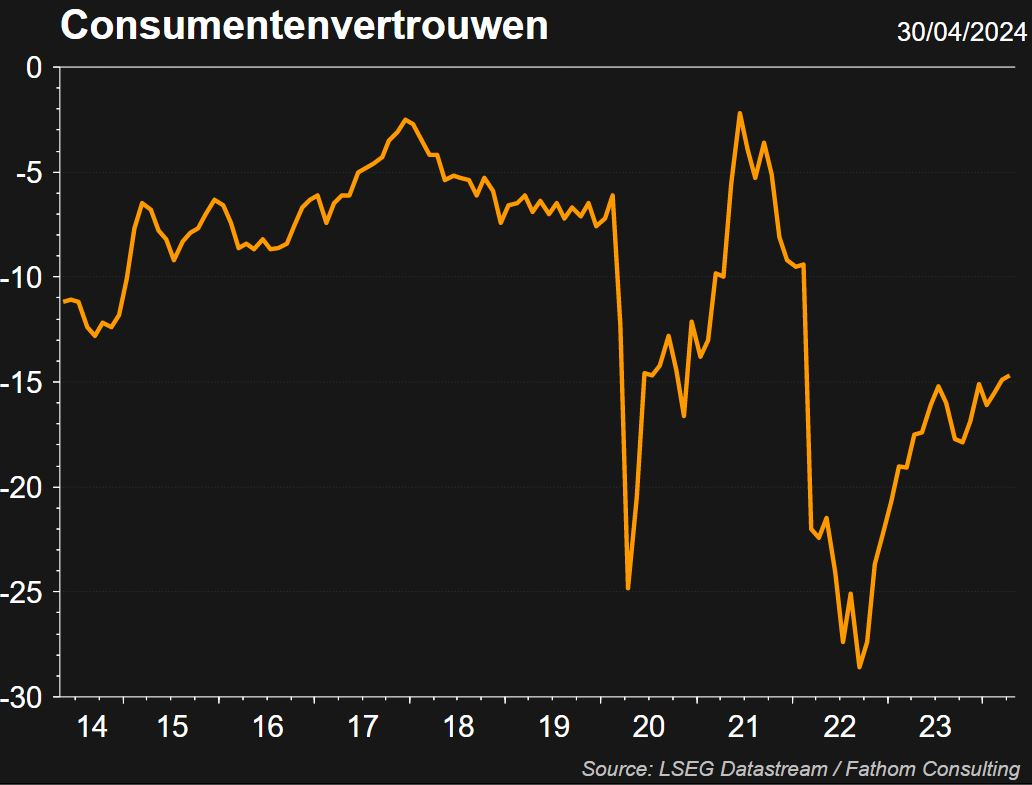

Ook het consumentenvertrouwen verbetert. De verbetering wordt vooral waargenomen in Zuid-Europese economieën, terwijl de Duitse groeivooruitzichten zwak blijven.

China

De Chinese bbp-groei verraste in het eerste kwartaal van 2024 met een seizoensgecorrigeerde groei van 1,6% kwartaal-op-kwartaal of 5,3% jaar-op-jaar. Daarmee is de weg vrijgemaakt voor de regering om haar groeidoelstelling van 5% voor 2024 te halen. Het bereiken van het nominale groeicijfer zegt evenwel niet veel over de onderliggende gezondheid van de Chinese economie.

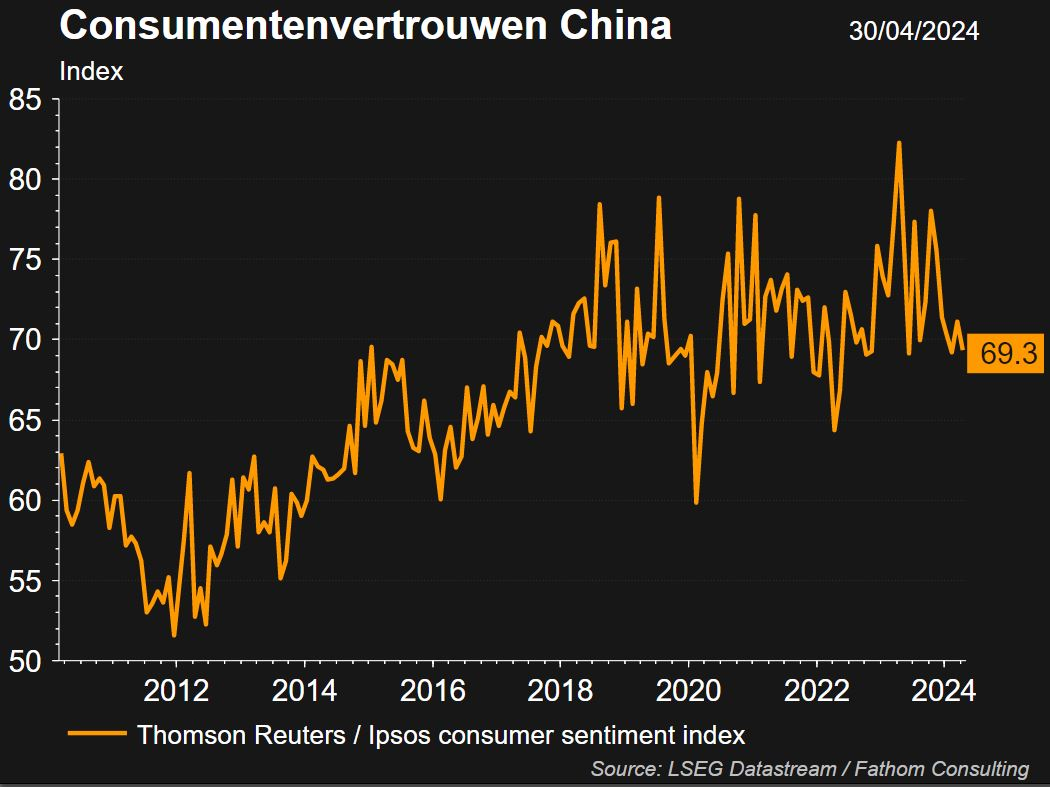

Begin 2023 werd het strenge covidbeleid opgeheven waardoor het consumentenvertrouwen hoge toppen scheerde. Nadien gleed het consumentenvertrouwen af en sedertdien valt er nog geen echte herstel te merken.

De indicatoren voor het ondernemersvertrouwen zijn ook over het algemeen positief (boven de 50) en verbeteren voor zowel de verwerkende nijverheid als de dienstensector.

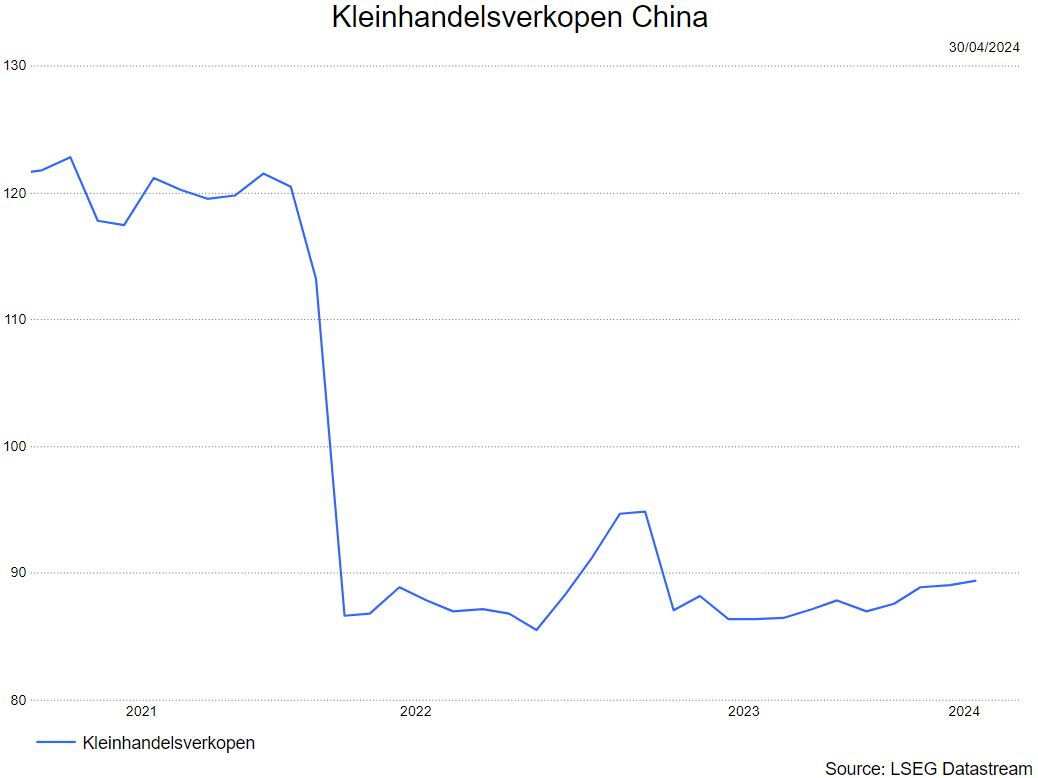

En hoewel de sterke industriële productie in de voorgaande maanden misschien wat aan kracht verloor (krimp van -0,8% maand-op-maand in maart), trokken e kleinhandelsverkopen in maart aan tot 0,26% maand-op-maand na een min of meer vlakke groei in januari en februari.

Gezien de algehele opwaartse verrassing van de bbp-groei in het eerste kwartaal, hebben de KBC macro-economen hun bbp-vooruitzichten voor 2024 verhoogd van 4,7% naar 5,1% maar verlaagd voor 2025 van 4,2% naar 4%.

Inflatie

VS

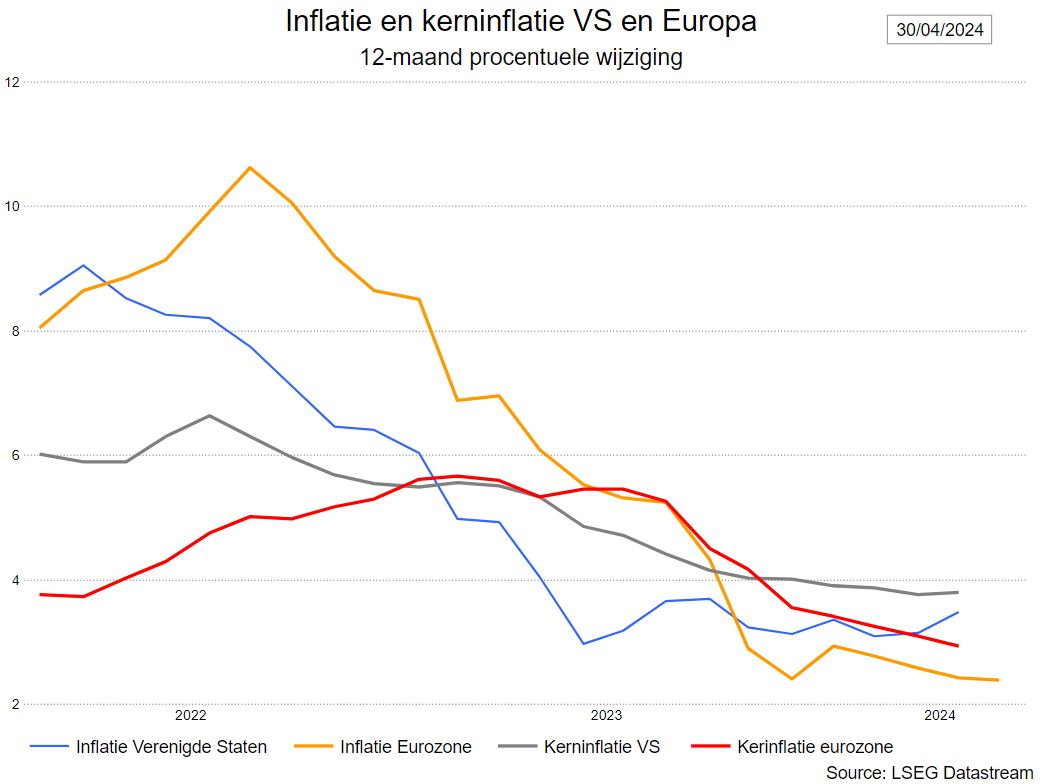

De inflatoire impulsen in de VS blijven te hoog. In maart liep de inflatie er op van 3,2% naar 3,5%. De kerninflatie bleef op 3,8%, waarmee de daling van de afgelopen maanden een halt werd toegeroepen. De kerninflatie steeg met 0,4% op maandbasis door een sterke inflatie van diensten en huisvesting.. De inflatieverwachtingen van consumenten stegen ook aanzienlijk. De KBC macro-economen verhogen de inflatieverwachting voor 2024 van 3,2% naar 3,3% maar handhaven de prognose voor 2025 van 2,5%.

Europa

De inflatie in de eurozone daalde in maart van 2,6% naar 2,4% en blijft dus op een neerwaarts pad. De kerninflatie daalde van 3,1% naar 2,9%, dankzij een aanhoudende daling van de kerninflatie voor goederen. De diensteninflatie bleef ongewijzigd op 4% en levert nu de grootste bijdrage aan de inflatie in de eurozone. Gezien de stijging van de wereldwijde energieprijzen verhoogt KBC economics de prognose voor de inflatie voor 2024 van 2,4% naar 2,6%, terwijl die voor 2025 van 2% gehandhaafd blijft.

Centrale banken

VS

De harde inflatiecijfers in de VS zorgen er voor dat de financiële markten verwachten dat de eerste renteverlaging van de Fed op zijn vroegst in september 2024 zou kunnen plaatsvinden. In overeenstemming daarmee is nu slechts één renteverlaging voor 2024 volledig ingeprijsd.

Wat denken de KBC macro-economen? Volgens hen ligt het desinflatoire proces in de VS fundamenteel nog altijd op koers, maar er zijn duidelijk opwaartse risico's die ervoor kunnen zorgen dat de Amerikaanse (kern)inflatie standvastiger blijft. Rekening houdend met het tweeledige mandaat van de Fed van prijsstabiliteit en maximale duurzame werkgelegenheid, betekent de opmerkelijke en aanhoudende kracht van de Amerikaanse arbeidsmarkt, in termen van een hoge netto banengroei en een lage werkloosheid, bovendien dat de Fed vanuit dit perspectief ook geen dringende behoefte heeft om haar beleidsrente te verlagen. Daarom hebben we ze hun verwachtingen voor het aantal renteverlagingen door de Fed in 2024 verlaagd van drie naar twee, waardoor de Amerikaanse beleidsrente eind 2024 op 4,875% zou uitkomen. Ze verhogen hun verwachting voor de Fed funds rate eind 2025 met 25 basispunten naar 3,125%. Dat is minder dan de markt verwacht, maar ongeveer 50 basispunten hoger dan de verwachting van de Fed zelf.

Europa

De vooruitzichten voor de ECB zijn anders aangezien er minder twijfel bestaat over de voortzetting van het desinflatoire pad in de eurozone. Daarom heeft de ECB gecommuniceerd dat, zonder onverwachte nieuwe schokken, haar renteverlagingscyclus normaal gesproken in juni zal starten, ook al betekent dit dat de ECB eerder dan de Fed zal beginnen met versoepelen.

Wat denken de KBC-macro-economen? Ze hebben het verwachte aantal renteverlagingen door de ECB in 2024 verlaagd van vier naar drie, waardoor de depositorente van de ECB eind 2024 op 3,25% zou uitkomen. Ze laten hun verwachting voor de beleidsrente eind 2025 ongewijzigd op 2,50%, wat in grote lijnen overeenkomt met de marktverwachting. Dat impliceert een aanhoudende toename van de renteverschillen op de korte termijn tussen de VS en de EU.

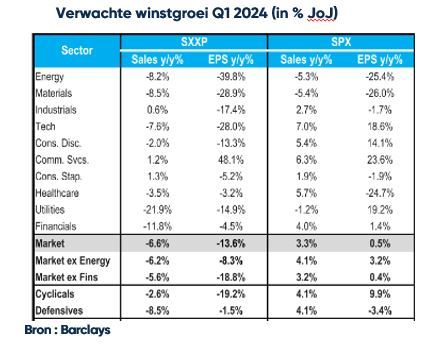

Eerstekwartaalresultaten

De financiële markten hebben de lat voor de kwartaalresultaten niet erg hoog gelegd want er wordt nauwelijks winstgroei verwacht in de VS. Voor Europa wordt een verdere winstdaling verwacht.

Het grootste deel van de winstgroei in de VS wordt opnieuw gedragen door de grote technologiebedrijven wat risico inhoudt dat (niet verwachte) tegenvallers bij één van deze spelers voor onrust kan zorgen. Voor de rest van het jaar rekenen de analisten op een stevig winstherstel buiten de technologiesector wat wellicht wat té optimistisch is.De lagere grondstoffen- en energie t.o.v. een jaar geleden drukken sterk op de winsten in de energie- en materialensector in het eerste kwartaal. Ongeveer een derde van de bedrijven uit de S&P500 hebben intussen hun resultaten gerapporteerd. De cijfers die gepubliceerd werden, waren beter dan verwacht.

Impact op de financiële markten

De strategie van KBC Asset Management hanteert een neutrale positionering in aandelen. Wat obligaties betreft worden de grote schommelingen bespeeld door de looptijden regelmatig bij te sturen. De strategie blijft korter belegd dan de referentiemarkt. Het obligatieluik bevindt zich eveneens in de neutrale zone. Er is tevens een kleine positie in cash.

KBC AM is nog steeds positief voor de VS waar de technologieaandelen zorgen voor een mooi rendement. Toch blijft KBC AM vasthouden aan een overwogen positie in defensieve sectoren zoals dar zijn farma, voeding en persoonlijke producten. Financiële aandelen verdienen ook nog steeds een plaats in een portefeuille aangezien er nog steeds hoge rentes zijn.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.