wo. 8 mei 2024

13:23

Alstom?

Alstom is de grootste beursgenoteerde Europese speler op gebied van rollend materieel en signalisatie voor treinen. Alstom zal ook een belang houden in 3 aparte joint ventures op gebied van electriciteitsnetwerken, hernieuwbare energie en kernenergie.

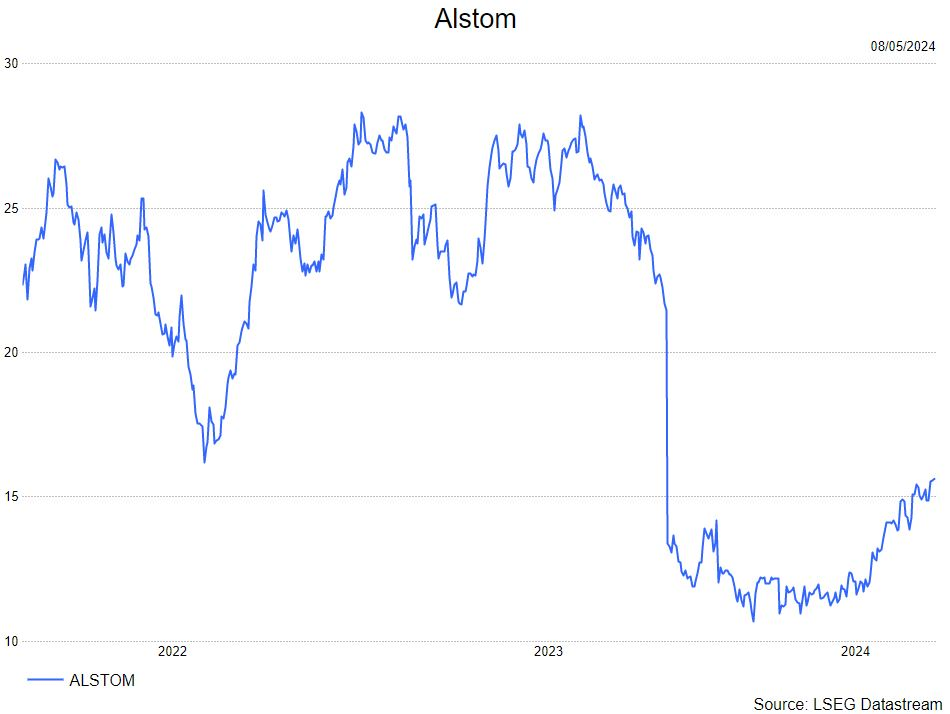

Alstom rapporteerde de jaarresultaten 2023/2024 (het boekjaar eindigde op 31 maart) en kondigde het langverwachte schuldafbouwplan aan. Ter herinnering: 6 maanden geleden rapporteerde het bedrijf de eerste jaarhelft-resultaten waarbij de vrije kasstroom aanzienlijk onder de verwachtingen uitkwam. Dit kwam door een stijging van de voorraden, een uitgesteld Aventra-programma in het VK en lager dan verwachte orders in het eerste halfjaar.

De vrije kasstroom was 1,15 miljard euro negatief en het bedrijf kondigde aan dat het een negatieve vrije kasstroom van 500-750 miljoen euro verwachtte voor het boekjaar, vergeleken met een eerdere prognose van een "aanzienlijk positieve" vrije kasstroom. We gaan snel 6 maanden vooruit en het aandeel heeft bijna 40% van de marktwaarde verloren door deze onverwachte operationele tegenslag.

Het tij lijkt nu echter te keren. De orders voor het tweede halfjaar bedroegen 10,5 miljard euro, boven de gemiddelde analistenverwachtingen, waarbij het management aangaf dat het einde van het jaar sterker was dan verwacht. De vrije kasstroom voor het tweede halfjaar kwam uit op 562 miljoen euro (vergeleken met de onverwachte -1,1 miljard euro in het eerste halfjaar), ondersteund door de versnelde leveringen van grote contracten, sterke inning van aanbetalingen en verlaging van de voorziening voor risico's op contracten.

Voor het boekjaar 2023/2024 bedroeg de vrije kasstroom daarom -557 miljoen euro, aan de bovenkant van de herziene guidance. Op operationeel vlak wordt de integratie van Bombardier Transportation voortgezet en zal binnenkort worden afgerond. Een goede marge op orders en een goede klanttevredenheid, evenals een verbeterde tijdige levering zouden moeten leiden tot operationele verbeteringen en dus winst en vrije kasstroom in de toekomst.

De cash bedroeg 6,3 miljard euro, vergeleken met 3,5 miljard euro einde eerste jaarhelft. De nettoschuld aan het einde van het tweede halfjaar bedroeg 3 miljard euro. De orderportefeuille bedroeg 92 miljard euro met een brutomarge van 17,5%. De winstgevendheid werd positief beïnvloed door de voortdurende vooruitgang in het versnellen van de productie en het realiseren van de geplande synergieën. Alstom heeft geen dividend voorgesteld voor boekjaar 24, vergeleken met een dividend van 0,25 euro per aandeel vorig jaar.

De berichtgeving over het schuldafbouwplan was geruststellend: Het bedrijf kondigde aan dat het 2,4 miljard euro aan opbrengsten verwacht uit:

- Een kapitaalverhoging van 1 miljard euro in de vorm van een claimemissie die voor september 2024 moet worden afgerond, waarbij de twee referentieaandeelhouders zijnde CDPQ en BPI (die respectievelijk 17,4% en 7,5% van de aandelen bezitten) zijn overeengekomen om pro rata in te schrijven.

- De verkoop van activa voor een bedrag van 700 miljoen euro, die al effectief is afgerond met de verkoop van de Amerikaanse signaalactiviteiten aan Knorr-Bremse voor 630 miljoen euro en van TMH voor 75 miljoen euro, gerealiseerd in januari 2024.

- Een hybride obligatie van 750 miljoen euro met 50% eigen vermogen volgens de berekeningsmethode van Moody's, ook te voltooien vóór september 2024.

KBC Securities over Alstom

KBCS is voorstander van het volgen van de claimemissie (= kapiataalverhoging met voorkeeurrechten, afhankelijk van de specifieke voorwaarden (geboden korting en handelsdynamiek van de claimrechten). De analist van KBC Securities, Andrea Gabellone, voelt Andrea zich steeds comfortabeler met het schuldafbouwplan en de vooruitzichten voor 2024/2025. Het ratingbureau Moody's bevestigde de rating Baa3 met negatieve outlook (ongewijzigd) dankzij de aangekondigde maatregelen voor schuldafbouw. Dankzij deze maatregelen kan Alstom zijn investment grade-rating (investment grade = eerder veilige belegging) behouden en tegelijkertijd zijn plan uitvoeren om de operationele prestaties en kasstroomgeneratie te verbeteren.

Andrea behoudt zijn 'houden'-aanbeveling en koersdoel van 17 euro.