ma. 16 feb 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 17 februari 2026

Bedrijfsresultaten

Builders FirstSource, Cadence Design, Coca‑Cola Europacific Partners, Devon Energy, DTE Energy, EQT, FirstEnergy, Genuine Parts, Kenvue, Labcorp, Leidos, Medtronic, Palo Alto Networks, Republic Services, Vulcan Materials, Watsco, Antofagasta, Carrefour, DKSH Holding, Enagás, Genmab, InterContinental Hotels,

Ex-dividend

Archer-Daniels-Midland, Chevron, Credit Suisse, Elior Group, Enbridge, Hershey, KKR,

Macro‑economie

VS: ADP (feb), Empire Manufacturing (feb); NAHB Housing Market Index (feb)

Canada: inflatie (CPI, jan)

VK: werkloosheidcijfers (dec)

EMU: ZEW-index (feb)

Duitsland: ZEW-index (feb)

Koper: de bottleneck van elektrificatie

Koper: de bottleneck van elektrificatie

Koper was lang de barometer voor de wereldeconomie. Beleggers volgden “Dr. Copper” om vroege signalen van groei of stagnatie op te pikken. Maar het metaal is die traditionele rol meer dan ontgroeid. In een wereld die tegelijkertijd elektrificeert, digitaliseert en militariseert, is koper een strategisch knelpunt geworden. Aan het woord is Jonas Theyssens, expert kritieke grondstoffen en infrastructuur van de toekomst en portfolio manager bij KBC Asset Management. Lees hier zijn visie

Inflatiedata bestendigen neerwaarts rentemomentum

Just in: GREAT JOBS NUMBERS, FAR GREATER THAN EXPECTED! The United States of America should be paying MUCH LESS on its Borrowings (BONDS!). We are again the strongest Country in the World, and should therefore be paying the lowest INTEREST RATE, by far.” President Trump kreeg vorige week dan toch z’n zin, maar niet via van het sterker dan verwachte tewerkstellingsrapport. Wel dankzij de inflatiecijfers van twee dagen later. Tijd om daar op in te zoomen.

Economisch scenario: 2025 opnieuw moeilijk voor de Belgische industrie

Ondanks een zwakkere werkgelegenheidsdynamiek in 2025 en een daling van het ondernemers- en consumentenvertrouwen, houdt KBC de reëele bbp-groei ongewijzigd op 1,1% en 1,3% voor 2026 en 2027. Wel daalde de inflatie in december van 2,6% naar 2,2%, voornamelijk door lagere energieprijzen, terwijl de kerninflatie steeg van 2,7% naar 2,9%. Dat zal door de nieuwe belastingmaatregelen stijgen in 2026; de lat ligt nu op 1,9%. Lees hier verder.

Economisch scenario: update februari 2026

Hogere energieprijzen door geopolitieke spanningen en koud winterweer joeg de energie-inflatie aan, maar de Europese -inflatie daalde wel naar 1,7%. Voor 2026 legt KBC de lat nu hoger tot 1,8%. De economie groeide sterker dan verwacht (+0,3% in Q4 2025), vooral dankzij Zuid-Europa, bij een lagere werkloosheid. De groei zou in 2026 moeten landen op 1,2%, hoger dan de eerdere prognose van 1%. Zo ook in de VS, waar KBC nu mikt op 2,4% (dat was 2,3%) en dat bij geleidelijk dalende inflatie. Op rentevlak mikt KBC op twee stuks in 2026 en geen actie van de ECB. Lees hier het volledige artikel.

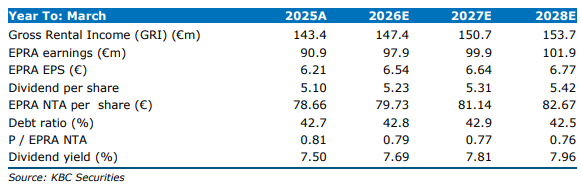

Retail Estates: stabiele bezettingsgraad drukt resultaten

Retail Estates heeft resultaten gepubliceerd die licht onder de verwachtingen liggen, vooral door kosten die voortkwamen uit faillissementen van huurders en de afschaffing van de Nederlandse FBI-regeling, aldus KBC Securities-analist Wim Lewi. Ondanks deze tegenwind bleef de bezettingsgraad opmerkelijk sterk en verbeterde de schuldgraad door lage investeringen. Volgens Wim blijft het aandeel aantrekkelijk gewaardeerd op historische basis.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België (70%) en Nederland (30%).

Operationele prestaties: lichte vertraging door faillissementseffecten

De nettohuurinkomsten kwamen uit op 108.7 miljoen euro, een stijging van 3.1% jaar-op-jaar, vrijwel in lijn met de verwachting van 108.8 miljoen euro van Wim. De like-for-like-groei bedroeg 2.1%, wat bevestigt dat de onderliggende huurprestatie stabiel bleef.

Retail Estates kreeg echter te maken met bijkomende kosten als gevolg van de faillissementen van Leen Bakker en Carpet Right. Volgens Wim drukte dit op de operationele resultaten, al bleef de bezettingsgraad met 97.79% opvallend robuust en zelfs beter dan de 97.26% van maart.

Resultaten en impact van beleidswijzigingen

De EPRA-winst bedroeg 68.3 miljoen euro, tegenover de verwachting van 71.5 miljoen euro. De EPRA-winst per aandeel kwam uit op 4.57 euro, een daling van 2.97% tegenover vorig jaar en onder de verwachte 4.77 euro.

De lagere winst per aandeel werd deels veroorzaakt door het stockdividend, dat 18 miljoen euro toevoegde aan het kapitaal en de aandelenbasis met 2.2% deed toenemen. Ook de afschaffing van de FBI-regeling in Nederland had een negatieve impact van 1.9 miljoen euro.

Daarnaast merkt de analist op dat kleinere spelers in de sector zwaarder worden getroffen door deze regelwijziging, omdat zij minder mogelijkheden hebben om kosten te heralloceren.

Balans en portefeuille: lagere schuldgraad, stabiele waarderingen

De schuldgraad daalde tot 41.49%, tegenover 42.52% bij het begin van 2025, voornamelijk door de lage investeringen. De gemiddelde schuldkost daalde eveneens licht tot 2.07%.

De EPRA NTA per aandeel kwam uit op 80.66 euro, een beperkte daling tegenover 80.87 euro een jaar eerder. Tegelijk wijst de analist erop dat Retail Estates nog steeds noteert tegen een korting van 18% op de EPRA NTA en een EPRA P/E van 10.6x, wat historisch gezien relatief goedkoop is.

Vooruitzichten: stabiele dividendvisibiliteit

De outlook voor het dividend in 2025–2026 blijft ongewijzigd op 5.20 euro per aandeel, in lijn met de verwachtingen van de analist (5.23 euro).

Wim merkt op dat hij eerder uitging van een licht hogere groei van de winst per aandeel in de tweede jaarhelft, maar dat de impact van de faillissementen en de FBI-afschaffing groter bleek dan verwacht. Ook de investeringen en de mogelijke intrede in een derde land bleven beperkter, wat de groei mild vertraagt maar tegelijk de schuldgraad lager houdt — een evolutie die volgens hem positief wordt onthaald door beleggers.

Strategische positie: Retail Estates blijft structureel sterk geplaatst

Volgens Wim blijft de investeringscase grotendeels intact: Retail Estates bezit retailparken net buiten de stad, met lage huur per vierkante meter en een huurdersmix die minder gevoelig is aan online concurrentie. Hierdoor zijn de locaties ideaal voor omni-channel retail en mogelijk zelfs voor last-mile-distributie.

De analist benadrukt dat Retail Estates zijn portefeuille conservatief waardeert en dat de aandelenkoers nog steeds een aantrekkelijk instappunt biedt op basis van voorzichtige DCF‑parameters.

KBC Securities over Retail Estates

Volgens de KBC Securities-analist blijft Retail Estates een defensieve speler die faillissementen goed weet op te vangen, ondersteund door sterke bezettingsniveaus en een dalende schuldgraad. Ondanks de onverwachte kosten en beleidswijzigingen blijft het aandeel volgens hem aantrekkelijk gewaardeerd, met een solide dividendvooruitzicht.

Wim heeft een kopen-aanbeveling en koersdoel van 76 euro.

Bron: KBC Securities

Bedrijfsnieuws uit Amerika

Valero Energy importeert opnieuw grote volumes Venezolaanse olie

- De Amerikaanse olie en raffinagegroep plant in maart tot 6,5 miljoen vaten Venezolaanse ruwe olie te importeren, wat het bedrijf tot de grootste buitenlandse verwerker van Venezolaanse olie zou maken sinds de machtsovername door de VS in januari. Dankzij nieuwe Amerikaanse vergunningen koopt Valero opnieuw grote volumes — vooral via Chevron en enkele handelshuizen — en kan het na capaciteitsuitbreidingen weer aanzienlijk meer zware Venezolaanse olie raffineren. Intussen voert Venezuela zijn productie en export snel op onder Amerikaans toezicht, al blijven transacties afhankelijk van duidelijke licenties en de bereidheid van PDVSA om rechtstreeks te leveren.

Moderna verhoogt de omzetprognose en stuwt zijn aandelen hoger

- De aandelen van het biotechbedrijf stegen nadat het bedrijf een optimistische prognose gaf voor de jaaromzet. Moderna verwacht een omzetgroei tot 10% ten opzichte van het niveau van 2025, meer dan de analistenverwachting van een stijging met 5,9%. Het verlies in het vierde kwartaal bedroeg 2,11 dollar per aandeel, kleiner dan het door analisten voorspelde verlies van 2,54 dollar per aandeel.

Maplebear (Instacart) trekt de verwachtingen op en ziet zijn aandelen stijgen

- De aandelen stegen nadat het moederbedrijf van bezorgplatform Instacart een optimistische prognose voor het huidige kwartaal gaf. Instacart verwacht een bruto transactievolume van ongeveer 10,13 miljard tot 10,28 miljard dollar, tegenover een schatting van 9,97 miljard. Het bedrijf voorziet ook een aangepaste EBITDA tussen 280 miljoen en 290 miljoen dollar, boven de voorspelde 277,3 miljoen. Maplebear rapporteerde bovendien beter dan verwachte omzet in het vorige kwartaal.

Wendy’s overtreft de kwartaalverwachtingen en versterkt beleggersvertrouwen

- De fastfoodketen zag de aandelen stijgen nadat de resultaten over het vierde kwartaal boven de verwachtingen lagen. Wendy’s rapporteerde een aangepaste winst van 16 dollarcent per aandeel bij een omzet van 543 miljoen dollar, terwijl de analistenverwachting uitging van 14 dollarcent winst en 537,2 miljoen omzet.

Dexcom overtreft de winstverwachting en bevestigt de vooruitzichten voor 2026

- De fabrikant van glucosemeetsystemen stegen nadat de aangepaste winst in het vierde kwartaal 68 dollarcent per aandeel bedroeg, boven de analistenverwachting van 65 dollarcent. Dexcom bevestigde bovendien zijn vooruitzichten voor 2026, met een omzet tussen 5,16 miljard en 5,25 miljard dollar.

Vertex Pharmaceuticals rapporteert een lagere winst maar houdt de omzetgroei aan

- De Amerikaanse ontwikkelaar van geneesmiddelen rapporteerde een kwartaalwinst van 5,03 dollar per aandeel, lager dan de gemiddelde analistenverwachting van 5,07 dollar, terwijl de omzet steeg tot 3,19 miljard dollar. De aandelen presteren dit jaar iets beter dan de markt, maar de vooruitzichten blijven gemengd door wisselende bijgestelde winstverwachtingen. Voor het komende kwartaal bedraagt de huidige gemiddelde analistenverwachting 4,65 dollar winst per aandeel bij een omzet van 3,11 miljard dollar.

DraftKings stelt teleur met zijn omzetvooruitzichten voor 2026

- De aandelen daalden zo’n 13% nadat de omzetprognose voor 2026 teleurstelde. In het vierde kwartaal verdiende DraftKings 25 dollarcent per aandeel bij een omzet van 1,99 miljard dollar, beter dan de verwachting van 15 dollarcent winst per aandeel en 1,98 miljard omzet. Het bedrijf verwacht echter voor dit jaar een omzet tussen 6,5 miljard en 6,9 miljard dollar, ver onder de verwachting van 7,31 miljard dollar.

Roku verrast positief met winst maar blijft kampen met margedruk

- De Amerikaanse ontwikkelaar van streamingtechnologie rapporteerde een kwartaalwinst van 0,53 dollar per aandeel, ruim boven de gemiddelde analistenverwachting van 0,28 dollar, bij een omzet van 1,39 miljard dollar. De resultaten worden overschaduwd door aanhoudende negatieve marges en koersdruk, ondanks optimistische vooruitzichten voor hogere advertentie‑inkomsten en nieuwe abonnementsbundels. Analisten blijven overwegend positief met een gemiddelde koersdoelstelling van 118,72 dollar, waarbij het bedrijf profiteert van groeiende streamingconsumptie maar tegelijk onderhevig blijft aan volatiliteit en structurele winstgevendheidszorgen.

Rivian Automotive verhoogt de leveringsverwachtingen en ziet de koers fors stijgen

- De producent van elektrische pick ups steeg 26%. Het bedrijf verwacht in 2026 tussen 62.000 en 67.000 voertuigen te leveren, wat 47% tot 59% meer zou zijn dan in 2025. Het aangepaste verlies in het vierde kwartaal bedroeg 54 cent per aandeel, kleiner dan de door LSEG verwachte 68 cent verlies. De omzet van 1,29 miljard dollar lag boven de raming van 1,26 miljard.

Applied Materials profiteert van AI vraag en versnelt de omzetgroei

- De Amerikaanse leverancier van halfgeleiderproductie apparatuur rapporteerde een kwartaalomzet van 7,0 miljard dollar en een niet GAAP winst van 2,38 dollar per aandeel, beide aan de bovenkant van de eigen verwachtingen en gedreven door sterk toenemende AI gerelateerde vraag. Het management ziet 2026 als een versnellingsjaar met meer dan 20% groei in de halfgeleiderapparatuurbusiness, vooral dankzij leading edge logic, HBM DRAM en advanced packaging. Voor het volgende kwartaal mikt het bedrijf op 7,65 miljard dollar omzet en 2,64 dollar winst per aandeel, waarbij de vraag naar AI toepassingen en capaciteitsuitbreiding de groei blijven ondersteunen.

Expedia verhoogt de margerichtlijnen voor Q1 ondanks macro onzekerheid

- Het Amerikaanse online reisplatform verwacht in het eerste kwartaal van 2026 een stijging van de aangepaste kernmarge met 3 tot 4 procentpunten dankzij lagere kosten en eenmalige meevallers, maar blijft voorzichtig voor de rest van het jaar door macro economische onzekerheid. Het bedrijf rekent op relatief zwakkere margegroei voor heel 2026, terwijl de vooruitzichten voor bruto boekingen (127 tot 129 miljard dollar) wel boven de gemiddelde analistenverwachting liggen. In het vierde kwartaal stegen omzet en winst sterker dan voorzien, geholpen door een sterke B2B divisie en een hoge vraag naar afgeprijsde reisinventaris.

Coinbase verdubbelt het handelsvolume en versterkt de omzet uit diensten

- De aandelen van het cryptobedrijf stegen sterk. Coinbase meldde dat het totale handelsvolume in 2025 uitkwam op 5,2 biljoen dollar, een stijging van 156% jaar op jaar. Het bedrijf rapporteerde ook een stijging van de omzet uit abonnementen en diensten tot 2,8 miljard dollar in 2025, tegen 2,3 miljard een jaar eerder — ondanks dat de kwartaalomzet onder de verwachting bleef.

Pinterest zakt na zwakke vooruitzichten en licht tegenvallende cijfers

- De aandelen van het sociale mediabedrijf daalden fors. Pinterest rapporteerde teleurstellende resultaten over het vierde kwartaal en gaf zwakke vooruitzichten voor de omzet in het eerste kwartaal. Voor de vorige periode boekte Pinterest een aangepaste winst van 67 dollarcent per aandeel, terwijl analisten 69 dollarcent verwachtten. De kwartaalomzet bedroeg 1,32 miljard dollar, licht onder de verwachting van 1,33 miljard.

Warner Bros Discovery heropent gesprekken met Paramount over gewijzigd Skydance bod

- Volgens Bloomberg overweegt de Amerikaanse media en entertainmentgroep de overnamegesprekken met Paramount Skydance te heropenen nadat het een gewijzigd bod ontving dat extra cashvergoedingen en dekking van de opzegvergoeding omvat. Paramount biedt onder meer een kwartaalvergoeding van 25 dollarcent per aandeel vanaf 2027 en neemt de 2,8 miljard dollar opzegvergoeding richting Netflix op zich, zonder het bod van 30 dollar per aandeel te verhogen. De rivaliteit tussen Paramount en Netflix draait om Warner Bros’ waardevolle film en tv studio’s en grote franchises, terwijl een activistische aandeelhouder zich tegen de huidige deal met Netflix verzet.

Europees aandelennieuws

Repsol herstructureert tradingorganisatie met benoeming van Juan Romero als wereldwijd hoofd

- Het Spaanse energiebedrijf heeft Juan Romero benoemd tot wereldwijd hoofd trading als onderdeel van zijn strategie om uit te groeien tot een multi energiebedrijf. Romero, die Jose Antonio Correa opvolgt, werkt al 16 jaar bij Repsol en zijn benoeming leidt tot meerdere verschuivingen in de tradingorganisatie, waaronder nieuwe leiders voor ruwe olie, derivaten, zware producten, bunkers en middeldistillaten. De herschikking past binnen Repsols plannen om zijn tradingactiviteiten uit te breiden en zijn portefeuille verder te vereenvoudigen.

Maurel & Prom bereidt heropstart in Venezuela voor na versoepeling van Amerikaanse sancties

- Het Franse oliebedrijf verwelkomt de versoepeling van de Amerikaanse sancties die sommige ondernemingen opnieuw toestaan olie en gasactiviteiten in Venezuela op te starten. Het noemt de maatregel een constructieve stap en zegt klaar te staan om, zodra een vergunning wordt afgegeven, de volgende fase van de herontwikkeling van het Urdaneta Oeste veld — waarin het een belang van 40% heeft — op te starten. De huidige activiteiten op het veld verlopen volgens het bedrijf naar wens.

Volkswagen plant ingrijpende kostenreductie om rendabiliteit tegen 2028 te herstellen

- De Duitse autofabrikant plant volgens Manager Magazin een kostenreductie van 20% tegen eind 2028 om de rendabiliteit te herstellen in een context van zwakke Chinese vraag, Amerikaanse tarieven en hevige concurrentie. CEO Oliver Blume en financieel directeur Arno Antlitz presenteerden het ingrijpende besparingsplan tijdens een besloten vergadering met topmanagers in januari, al bleef onduidelijk op welke domeinen precies zal worden bespaard. Volgens het magazine behoren zelfs mogelijke fabriekssluitingen tot de opties, terwijl het concern voorlopig geen commentaar gaf.

Ratos vangt winstdruk op met strategische stappen ondanks impact van goodwillafschrijving

- De Zweedse bedrijvengroep zag de kwartaalomzet dalen tot 4,60 miljard Zweedse kronen (434,4 miljoen euro), ondanks 3% organische groei, terwijl een forse goodwillafschrijving bij Plantasjen het resultaat met 1,049 miljard Zweedse kronen (103 miljoen euro) drukte. De aangepaste EBITA steeg tot 346 miljoen Zweedse kronen (32,7 miljoen euro) en de onderneming blijft voorzichtig optimistisch, gesteund door strategische stappen zoals de overname van Deinzer Holding. De winst per aandeel kwam uit op –5.32 Zweedse kronen.

Mee met de markt: “Vlak slot, vakantie in het verschiet”

- Wall Street klokte vrijdag licht hoger af, ondanks een terugval in het laatste uur, nadat de inflatie in januari iets lager uitviel dan verwacht. De consumentenprijzen stegen met 2,4% op jaarbasis terwijl op 2,5% gemikt werd, waardoor de al lang verhoopte twee renteverlagingen op de tafel blijven liggen. En dat is zeker zo na het opvallende sterke jobrapport eerder vorige week.

- Maar aandelen lieten zich maar moeilijk overtuigen, met vooral scepticisme over de waarde van techbedrijven. De Nasdaq beperkte het verlies wel tot 0,22%, nadat Europa eerder op vrijdag al 0,13% lager afklokte. De BEL20 zakte 0,2%, terwijl Frankfurt (+0,25%) en Amsterdam (+0,6%) wel met winst de week uitgingen.

- Tot dusver profiteerden defensieve aandelen van de rotatie weg uit de technologiesector. Die heeft last van zorgen over de enorme kosten van de AI-investeringen (660 miljard dollar ondertussen) en het verstorende effect van AI-concurrentie op sectoren zoals software. De bedrijven in die laatste sector verloren de afgelopen drie maanden ondertussen al 24%, onder meer omdat de aandeleninkoopprogramma’s in hun geheel met 7% daalden in omvang ten opzichte van een jaar geleden.

- Naast defensieve aandelen profiteren obligatiemarkten ook van deze rotatie, zeker omdat de recente Amerikaanse economische data een scenario voor extra renteverlagingen door de Federal Reserve blijft ondersteunen. Een eerste keer zou in juni moeten plaatsvinden. De 2-jaarsrente in de VS daalde vrijdag met 5 basuspunten naar 3,41%, het laagste peil sinds midden 2022, terwijl ook de 10-jaarsrente 5 basispunten daalde tot 4,05%. Dat speelde in de kaart van de Amerikaanse dollar, die 0,2% won tegenover de yen ($1 = JPY 153,05) en de euro (€1 = $1,1866).

- Op de grondstoffenmarkt stond aluminium onder druk na een bericht in de Financial Times dat voormalig president Trump van plan zou zijn bepaalde importtarieven op staal en aluminium te versoepelen. De goudprijs daalde 1,1% naar 4.990 dollar per ounce, terwijl zilver 1,7% verloor tot 76 dollar per ounce en de olieprijs stabiliseerde op 67,73 dollar per vat omdat Reuters berichtte dat de OPEC neigt naar een hervatting van de olieproductieverhogingen vanaf april. Ook de bitcoin (68.237 dollar) en Ether (1.955 dollar) lasten een adempauze in, om het plaatje van een rustdag te compenseren.

- Er zat niet veel schwung in Azië, omdat de “Lunar New Year”-vakantie in onder meer Taiwan, China en Zuid-Korea vakantie opleverde. En een hele beperkte handel, wat zeker voor de overactieve valuta- en obligatiehandel broodnodige rust opleverde. Niet zo in Japan, waar sombere Japanse economische data net daardoor des te meer primeerden: de BBP-groei bleef er steken op 0,2% op jaarbasis, ver onder de verhoopte 1,6%, omdat overheidsbestedingen de activiteit onder druk zetten. Kersvers (her)verkozen premier Takaichi mag dus vol aan de bak met haar agressieve fiscale stimuleringsmaatregelen. Misschien daarom dat de Nikkei alsnog 0,2% steeg, na 5% winst voor vorige week. De MSCI Asia-Pacific kreeg er 0,4% bij.

- Qua nieuwswaarde lag het zwaartepunt vandaag in Japan, zonder dat er enig vorm van bedrijfsresultaten die naam waardig tegenover staan. Wel komt het VK nog met nieuwe huizenprijsgegevens voor februari, terwijl de Eurozone inzicht geeft in de industriële productie in december. Speeches van ECB‑bestuurslid Nagel en Fed-lid Bowman brengen waarschijnlijk evenmin wat nieuws, maar belangrijker is dat naast China, Zuid-Korea en Taiwan ook Wall Street de deuren dicht houdt. Veel vakantie, en dus weinig handel. En dat zal in China trouwens een hele week duren, want de “Lunar New Year”-festiviteiten houden nog even aan.

- Het is deze week trouwens lang wachten op economische actie, want pas op vrijdag komen er verse PMI-sentimentsdata naar buiten, naast het BBP-cijfer van de VS over het vierde kwartaal.

Beursnieuws België en Nederland

Retail Estates houdt dividendvooruitzichten aan ondanks hogere kosten en lichte winstdruk

- De Belgische vastgoedinvesteerder rapporteerde licht zwakkere resultaten door hogere kosten gelinkt aan faillissementen en de afschaffing van het FBI statuut, terwijl de bezettingsgraad stabiel bleef op 97.79% en de schuldratio daalde tot 41.49%. De EPRA winst per aandeel bedroeg 4,57 euro tegenover een gemiddelde analistenverwachting van 4,77 euro, waarbij de verwatering door het keuzedividend en extra kosten door faillissementen op de resultaten wogen. Ondanks tragere groei blijft de dividendvooruitzichten op 5,20 euro per aandeel staan, en blijft de waardering aantrekkelijk door de lage EPRA PE multiple en een korting van 18% op de EPRA NTA. Geen impact op de “Kopen”-aanbeveling en koersdoel van 76 euro bij KBCS.

Sofina ziet deelneming ByteDance onder druk komen door klachten over AI misbruik van Disney content

- ByteDance, het Chinese technologiebedrijf, zegt maatregelen te nemen om ongeoorloofd gebruik van intellectuele eigendom in zijn AI videogenerator Seedance 2.0 te voorkomen, nadat Amerikaanse studio’s zoals Disney en Paramount Skydance juridische stappen hebben aangekondigd. Disney verwijt ByteDance dat Seedance werd getraind met een illegale bibliotheek van beschermde personages uit onder meer Star Wars, Marvel en Pixar, waardoor de tool zonder toestemming afgeleide werken met figuren zoals Spider Man en Darth Vader zou genereren. ByteDance erkent het probleem en belooft strengere waarborgen, terwijl gelijkaardige klachten al eerder werden geuit tegen andere AI toepassingen en Disney intussen wel een officiële licentieovereenkomst heeft met OpenAI voor gebruik van zijn personages.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 16/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.