wo. 10 sep 2025

Inditex presteert licht boven verwachting in het tweede kwartaal van 2025, met sterke verkoopcijfers en beter dan verwachte marges. De recente cijfers en vooruitzichten tonen aan dat de groep de zorgen rond consumentenvraag weet weg te nemen, vindt KBC Securities-analist Tom Noyens.

Inditex?

Het Spaanse Inditex ontwerpt, produceert en verkoopt kleding en accessoires. Inditex omvat verschillende kledingketens, waarvan de bekendste Zara en Massimo Dutti zijn. Maar ook Pull&Bear, Bershka, Stradivarius, Oysho, Zara Home en Uterqüe behoren tot de Inditex groep. Inditex opereert wereldwijd.

Resultaten tweede kwartaal: boven verwachting

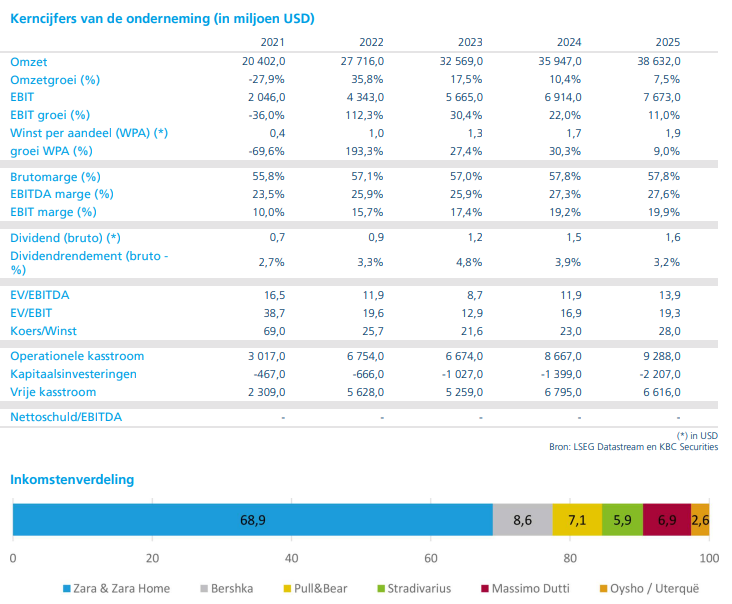

Inditex rapporteerde een omzet van 10,01 miljard euro, een stijging met 1,7% op jaarbasis. Aan constante wisselkoersen bedroeg de groei zelfs 6%, wat aantoont dat de sterke euro het beeld enigszins vertekent. De winst (EBIT) kwam uit op 1.931 miljoen euro, wat licht boven de gemiddelde analistenverwachting (gav) ligt, dankzij betere marges dan verwacht.

Sterke verkoopcijfers in augustus en september

De verkoop tussen 1 augustus en 8 september verliep bijzonder goed, met een stijging met 9%. Deze sterke prestatie neemt de zorgen weg die recent ontstonden over een mogelijk afnemende consumentenvraag. Volgens Tom Noyens bewijst dit dat de consument Inditex en haar dochtermerken zoals Zara nog steeds weet te vinden, en dat de groep haar positie als toegankelijk modemerk weet te behouden.

Vooruitzichten blijven positief

Voor 2025 behoudt Inditex haar vooruitzichten. Het management ziet veel groeikansen, onder andere door extra logistieke capaciteiten die dit jaar online komen. Tijdens de conference call benadrukte CFO Andres Iglesias dat de markt gefragmenteerd is en dat er op middellange tot lange termijn nog veel potentieel ligt. Deze positieve toon ondersteunt het vertrouwen in de groeistrategie van de groep.

KBC Securities over Inditex

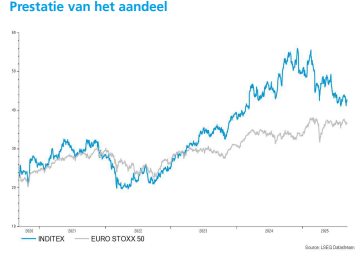

Volgens KBC Securities-analist Tom Noyens toont Inditex met deze resultaten en vooruitzichten aan dat het bedrijf de onzekerheid rond consumentengedrag weet te counteren. De sterke verkoopcijfers en de optimistische toon van het management versterken het vertrouwen in de groep. Tom Noyens handhaaft zijn "Kopen"-aanbeveling (op de tabellen sinds 13 augustus) voor Inditex en verhoogt het koersdoel van 48 euro naar 54 euro.