wo. 13 aug 2025

Inditex?

Het Spaanse Inditex ontwerpt, produceert en verkoopt kleding en accessoires. Inditex omvat verschillende kledingketens, waarvan de bekendste Zara en Massimo Dutti zijn. Maar ook Pull&Bear, Bershka, Stradivarius, Oysho, Zara Home en Uterqüe behoren tot de Inditex groep. Inditex opereert wereldwijd.

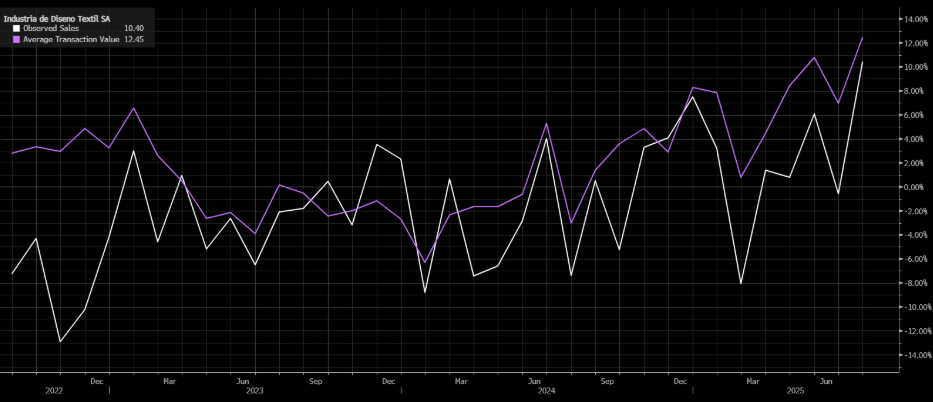

De analist van KBC Securities, Tom Noyens, verhoogt de aanbeveling van Inditex van verkopen naar kopen op basis van een aantrekkelijkere waardering na de neerwaartse beweging van de afgelopen maanden. Daarnaast ziet Tom dat, hoewel nog zeer volatiel, uit transactiedata (zie onderstaande grafiek) blijkt dat de verkopen en gemiddelde waarde van de verkopen in stijgende lijn zitten. Deze data is een samenraapsel van kredietkaart data en surveys die door Bloomberg worden samengezet. Deze zijn steeds met een korrel zout te nemen maar het geeft alleszins een positiever beeld. Hiermee trekt Tom zijn koersdoel ook op van 46 naar 48 euro.

Daarnaast zag Tom bij enkele sectorgenoten ook betere rapporten dan verwacht: Hugo Boss, Ralph Lauren (deze laatste kende wel een sterke terugval door winstnemingen en een voorzichtigere outlook). Ook bij Zalando zag hij dat de tweede kwartaalcijfers heel goed waren. Dit versterkt onze thesis dat consumenten nog steeds houden van mooie kleding.

De drie grote vraagtekens die wel steeds blijven hangen op het aandeel en de sector kadert Tom als volgt:

- Handelstarieven: qua handelstarieven schat KBCS in dat Inditex beter gewapend is dan de meeste sectorgenoten. Hun blootstelling aan Amerika (omvat ook Mexico, Canada) is slechts 18.5%, daarnaast spelen ze ook veel meer in op lokalere korte supply chains. Ze kunnen zelfs opnieuw meer marktaandeel inwinnen van consumenten die voorheen waren overgestapt naar zeer goedkope Chinese kleding (al bleek uit onderzoek dat dit geen directe concurrenten waren).

- Macro economische besognes: deze moeten uiteraard in rekening gebracht worden en kunnen een impact hebben op de shopping bereidheid van klanten. Maar zoals hierboven beschreven ziet Tom dit nog niet terugkomen in onze data.

- Afnemende groei: Tom ziet de laatste jaren dat de groei van Inditex inderdaad afneemt. Maar hier ziet hij dat dit niet enkel Inditex trof maar vele Westerse kledingmerken. Toch blijft Zara marktaandeel winnen van merken die in zeer zwaar weer blijven zitten (H&M) en dat ook de VS en Azië veelbelovende markten zijn voor Inditex. De huidige waardering is aantrekkelijk voor de verwachtte groei van +-5%.