wo. 9 mrt 2022

Wat staat er morgen op de beleggersagenda?

Impact Rusland:

Volgens onze broker is het momenteel onmogelijk om nog Russiche GDR’s aan te kopen. Andere financiële sancties in de markt kunnen volgen. Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door financiële sancties tegen Rusland. Zodra er meer informatie beschikbaar is, houden we u op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 10 maart

- Bedrijfsresultaten

- Docusign - JD.com - Oracle - Ulta Beauty - Atlantia - Baloise- Bolloré - Dino Polska - Eurazeo - GBL - Hannover - Italgas - Leg Immobilien - Leonardo - Quilter - Rubis - Spirax - Atenor - Boskalis - Brederode - GBL - Jensen-Group

- Beleggersevents

- Pandora (Algemene Vergadering)

- AmerisourceBergen (Algemene Vergadering)

- F5 (Algemene Vergadering)

- Applied Materials (Algemene Vergadering)

- eBay (Investeerdersdag)

- Hologic (Algemene Vergadering)

- Ferguson (Buitengewone Algemene Vergadering)

- General Electric (Investeerdersdag)

- AP Moller - Maersk (ESG Day)

- Befimmo (Capital Markets Day)

- Deutsche Bank (Investeerdersdag)

- Demant (Algemene Vergadering)

- Ex-dividend

- Automatic Data Processing - Global Payments - Regions Financial - Fidelity National Information -Williams - Nasdaq- Northern Trust -Land Securities Group -HSBC Holdings -GN Store Nord -Kraft Heinz -Textron - Eaton- Rio Tinto - PVH - Linde - Sealed Air - L3Harris Technologies - LondonMetric Property -Tritax Big Box REIT - Hewlett Packard Enterprise - Persimmon

- Macro-economie

- VS: inflatieicjfers (februari), wekelijkse werkloosheidaanvragen

- Japan: producentenprijzen (februari)

- EU: ECB-rentebesluit

- Italië: producentenprijzen (januari)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Solide resultaten en een recordaankoop bij Deutsche Post

- Meest verhandelde aandelen bij Bolero

- D’Ieteren: Belron lost hoge verwachtingen niet in

- Basic Fit in vorm richting postcoronatijdperk

- "Renew Danone" moet voor duurzame, winstgevende groei zorgen bij Danone

- Adidas loopt soepel 2022 in

- Bedrijfsnieuws uit Amerika

- Apple frist assortiment op met 5G en eigen chip

Apple frist assortiment op met 5G en eigen chip

Apple organiseerde gisteren zijn veelbesproken lente-event en kwam met enkele nieuwigheden waarvan de meest niet echt verrassend waren. Het meest in het oog springend was de opfrissing van de “budget” iPhone, al wordt die wel duurder dan het huidige instapmodel. Daarnaast staat er een nieuwe iPad Air op de planning en, voor de liefhebbers van het genre, een nieuwe desktop die wordt uitgerust met de Apple-chip in plaats van de Intel-chip. De belangrijkste nieuwigheden op een rij.

iPhone SE

De nieuwe iPhone SE krijgt 5G en de nieuwste iPhone-processor, A15. Het toestel ziet eruit als de vorige iPhone SE, met een 4,7-inch rechthoekig display en een TouchID-vingerafdruksensor. Het toestel krijgt een 12-megapixelcamera aan de achterkant. Het toestel kost 429 dollar, duurder dan het model van 399 dollar dat Apple in 2020 lanceerde en dat is een verrassende prijsstijging.

iPad Air

De iPad Air maakt voortaan gebruik van de M1-processor van Apple, de chip die ook in de duurdere iPad Pro- en MacBook Air-modellen wordt gebruikt. De camera aan de voorzijde is opgewaardeerd tot een 12-megapixelcamera met groothoeklens, waardoor een functie genaamd Center Stage mogelijk is waarmee onderwerpen tijdens videoconferenties kunnen worden gevolgd terwijl ze in het frame bewegen. Het toestel krijgt een onveranderde basisprijs mee van 599 dollar en kan opgewaardeerd worden met onder meer extra opslagruimte en 5G.

Mac Studio

Hoewel iedereen gretig voor mobiele toestellen lijkt te kiezen, is er ook nog zoiets als een desktop computer. En gisteren stelde Apple voor het eerst sinds lang een nieuw Mac-model voor: de Mac Studio, een desktopcomputer zonder beeldscherm. Het is een kubusvormige aluminium doos met USB-C-poorten en een SD-kaartsleuf aan de voorkant.

De computer maakt gebruik van de krachtige M1 Ultra-processor, die volgens het bedrijf meer kracht heeft dan zijn bestaande M1-chips. Volgens Apple is de M1 Ultra in feite twee keer zo groot als de vorige M1-chips van Apple, dankzij een verbindingstechnologie die het UltraFusion heet. De chip heeft volgens Apple meer transistors dan welke andere pc-chip ook en bevat een 64-core grafische processor. Het model met een M1 Ultra krijgt een 'vanafprijs' mee van 3.999 dollar. De Mac Studio met een oudere M1 Max-chip begint bij 1.999 dollar. Het Studio Display, het beeldscherm zeg maar, laat de rekening met nog eens 1.599 dollar oplopen.

KBC Asset Management over Apple

Apple's bedrijfsmodel verschilt fundamenteel van dat van concurrenten zoals Google (software) of Samsung (hardware). Terwijl Apple geld verdient door premiumprijzen aan te rekenen voor zijn hardware, genereert Google advertentie-inkomsten door gratis (Android) software weg te geven. Andere hardwarefabrikanten zoals Samsung kunnen niet dezelfde prijzen aanrekenen omdat hun toestellen niet of nauwelijks verschillen van andere (Android) smartphones op de markt.

Apple biedt een toegangsticket tot een exclusief serviceplatform dat de privacy van de gebruikers beschermt en dus nauwelijks tot geen advertentie-inkomsten genereert. Het bedrijf concentreert zich op het uitbreiden (Apple Watch, AirPods…) en perfectioneren (zie b.v. eigen M1 & A14-chips) van het product- en dienstenaanbod zonder zich (voorlopig) te wagen aan grote overnames. KBC Asset Management-analist Joris Franck heeft een “Houden”-aanbeveling voor Apple met een koersdoel van 165 dollar.

Bedrijfsnieuws uit Amerika

Bumble verslaat voor vierde kwartaal winstverwachtingen en mikt op sterke groei

- Datingbedrijf Bumble (koers aandeel: +2,6%) versloeg voor het vierde kwartaal de winstverwachtingen en mikt op een sterke groei van zijn app in 2022 met 34 tot 36%. De jaaromzet zou tussen 934 miljoen en 944 miljoen dollar uitkomen, in lijn met de verwachtingen. In het voorbije kwartaal boekte de groep een winst per aandeel van 13 dollarcent, terwijl analisten gemiddeld op break-even rekenden. Het bedrijf richt zich steeds meer op zijn expansie in de internationale markt, maar heeft zijn activiteiten in Rusland stopgezet. De gecombineerde omzet uit Rusland, Oekraïne en Wit-Rusland bedroeg in 2021 ongeveer 2,8% van de totale jaaromzet.

Netflix heeft nog geen plannen voor abonnement met advertenties

- Netflix (koers aandeel: -2,4%) heeft momenteel geen plannen om een streamingoptie aan te bieden die reclame omvat, maar sluit het niet helemaal uit in de toekomst. Walt Disney kondigde vorige week aan dat het een advertentieondersteunde streamingoptie zou aanbieden voor Disney+. Eerder deden WarnerMedia, Comcast en anderen al hetzelfde. Analisten dringen er bij Netflix op aan om hetzelfde te doen om de omzetgroei een duw in de rug te geven. Het tempo van nieuwe abonnees is de afgelopen kwartalen vertraagd en het aandeel Netflix is dit jaar met bijna 43% gedaald.

Ook Booking Holdings kreeg vorige week tik van Oekraïne-oorlog

- Onlinereisbureau Booking Holdings (koers aandeel: +4,5%) zag zijn “kamernachten”, het aantal bezette kamers op een bepaalde nacht, vorige week ongeveer 10% onder hun niveau van 2019 uitkomen. "De recente verzwakking van de trends in kamernachten werd gedreven door Oost-Europa, voornamelijk Rusland," aldus Booking. Booking, dat vorige week zijn activiteiten in Rusland overigens opschortte, zei dat het aantal kamernachten in februari ongeveer in lijn was met het niveau van 2019. Het bedrijf handhaafde zijn vooruitzichten voor het eerste kwartaal en het volledige jaar.

Schlumberger waarschuwt voor impact Oekraïne-oorlog op resultaten in eerste kwartaal

- We mogen de komende weken ongetwijfeld meer dergelijke berichten verwachten, maar oliebedrijf Schlumberger (koers aandeel: +7%) waarschuwde gisteren alvast al dat de Oekraïne-oorlog een impact zal hebben op de resultaten in het eerste kwartaal. De toeleverancier van de olie-industrie profiteert doorgaans van een gestegen olieprijs, maar de verstoring van de markt zal mogelijk ook de economie ontwrichten. Rusland tekent voor 5% van de omzet van Schlumberger.

Twitter lanceert versie van site als een “Tor onion”-service

- Socialmediasite Twitter (koers aandeel: +0,9%) lanceert een versie van zijn site als een “Tor onion”- service. Tor (The Onion Router) is een open netwerk ontwikkeld voor anonieme communicatie. Software ingenieur Alec Muffett kondigde het nieuws vandaag aan op Twitter en het bericht werd opgepikt door nieuwssite The Verge. Hij beschreef het als "mogelijk de belangrijkste en meest langverwachte tweet die ik ooit samenstelde." Het Tor-netwerk is ook toegevoegd aan de ondersteunde browsers-pagina van Twitter.

Tesla geeft aan dat AutoPilot niet zonder menselijke tussenkomst kan

- Autobouwer Tesla (koers aandeel: +2,5%) moest zich tegenover de Amerikaanse Senaat verantwoorden over de veiligheid van zijn Autopilot en gaf daarbij aan dat het systeem "constante controle en aandacht van de bestuurder" vereist. Tesla-voertuigen zijn in staat om "sommige, maar niet alle van de Dynamic Driving Tasks" uit te voeren die door menselijke bestuurders kunnen worden uitgevoerd, voegde het bedrijf eraan toe. De senatoren die de vraag om meer duidelijkheid hadden ingediend zijn overigens niet tevreden met het antwoord en omschrijven het als “gewoon meer ontwijking en afleiding van Tesla”.

“Class action” dreigt voor Rivian na aankondiging prijsverhogingen

- Een Amerikaans advocatenkantoor is een onderzoek gestart naar mogelijke koersmanipulatie bij autobouwer Rivian (koers aandeel: -0,5%) en roept aandeelhouders op om zich te melden voor een eventuele “class action”-rechtszaak. De zaak draait rond de prijsverhogingen die de groep vorige week aankondigde voor alle bestelde wagens. Later werd voor bestaande bestellingen de prijsverhoging teruggedraaid, maar het kwaad op de beursvloer was geschied.

Apple stelde op lente-event gisteren goedkope iPhone SE en iPad Air voor

- Technologiebedrijf Apple (koers aandeel: -1,2%) stelde gisteren op zijn lente-event zoals verwacht een goedkope iPhone SE en iPad Air voor die over 5G beschikken en introduceerde een snellere chip voor een nieuwe desktop, een hoogtepunt in de stap van Apple om zijn apparaten aan te drijven met zelf ontworpen microprocessoren de M1 Max. De Mac Studio kan worden geleverd met de M1 Ultra chip, de combinatie van twee M1 Max chips die 8 keer sneller is dan de M1. Apple's Mac Pro draait wel nog steeds op Intel microprocessoren.

Activision Blizzard stopt met verkoop van nieuwe games in Rusland

- Activision Blizzard (koers aandeel: +0,6%), dat overgenomen wordt door Microsoft, stopt met de verkoop van nieuwe games in Rusland. De overname door Microsoft krijgt mogelijk nog een juridisch staartje voor enkele miljardairs die verdacht worden van handel met voorkennis. Vlak voor de aankondiging kochten ze immers opties om de aandelen te kopen aan 40 dollar per stuk. De biedprijs was 95 dollar.

Beurskoersen van bedrijven uit hernieuwbare energie hebben wind in de zeilen

- Met de energieprijzen die door het dak gaan, zijn alle blikken gericht op bedrijven die zich richten op hernieuwbare energie. Dat betekent wind in de zeilen voor onder meer Enphase (koers aandeel: +10%) en Solaredga (koers aandeel: +10%).

McDonald's, PepsiCo, Coca-Cola en Starbucks stoppen met verkoop in Rusland

- McDonald's (koers aandeel: -0,7%), PepsiCo (koers aandeel: -2,8%), Coca-Cola (koers aandeel: -4%) en Starbucks (koers aandeel: -0,5%) zetten dinsdag de verkoop van hun producten in Rusland stop. Alle vier de bedrijven hebben grote activiteiten in Rusland. Ook Yum Brands (koers aandeel: +1,7%) trekt er de stekker uit van zijn KFC-restaurants. McDonald's, wiens eerste vestiging werd geopend in 1990 op het Poesjkinplein in het centrum van Moskou, zei dat het door zou gaan met het betalen van salarissen aan zijn 62.000 werknemers in Rusland, terwijl het 847 restaurants sluit.

Opvallende daler op Wall Street was Campbell Soup

- Opvallende daler op Wall Street was saus- en soepblikkenproducent Campbell Soup (koers aandeel: -7%). De groep deelde in de sectormalaise voor niet-duurzame consumentengoederen, maar incasseerde ook een tik door de waarschuwende vingers bij analisten over de kwartaalcijfers die de groep straks voorbeurs bekend zal maken.

Adidas loopt soepel 2022 in

Wanneer de Duitse sportkledinggroep adidas met cijfers komt, kijken ze bij GBL met veel belangstelling mee. De Brusselse holding heeft een belang van 6,8% in de groep, goed voor 16,8% van de portefeuille. Adidas, dat ondertussen Reebok van de hand deed, zag in het voorbije jaar in een omzetgroei met 15,2% tot 21,2 miljoen euro en puurde daar een 16,7% hogere brutowinst uit van 10,7 miljard. Operationeel maakte het resultaat een sprong van 166,3% naar net geen 2 miljard euro en netto verviervoudigde de winst bijna tot 2,1 miljard euro. Voor aandeelhouders zit er een 10% hoger dividend in van 3,30 euro per aandeel. KBC Asset Management-analiste Nathalie Bally heeft een “Houden”-aanbeveling voor adidas met een koersdoel van 300 euro.

Chinese boycot

Adidas meldde in het vierde kwartaal een daling van de valuta-neutrale omzet met 3% tot 5,137 miljard euro, mede door een daling van 24% in groter China. Het bedrijf was het doelwit van een boycot door Chinese consumenten die Westerse bedrijven, die geen katoen uit Xinjiang kopen na berichten over schendingen van de mensenrechten daar, bekritiseerden. Peking ontkent alle schendingen.

Impact van Russische invasie

Over het volledige boekjaar slaagde adidas er in om dankzij een betere voorraadbeheer en de verkoop van producten aan de volle prijs, dus zonder forse kortingen, de brutomarge op te voeren tot 50,7% van 50% een jaar eerder. Regionaal spreekt de groep over tweecijferige omzetgroei in alle regio’s. De groep verwacht dat een stopzetting van zijn Russische activiteiten als gevolg van de oorlog in Oekraïne dit jaar tot 250 miljoen euro aan omzet in gevaar zal brengen. Dat is ongeveer de helft van de totale omzet van het bedrijf in de regio.

Adidas’ vooruitzichten voor 2022

Adidas voorspelt een stijging van de omzet met 11 à 13%, met inbegrip van het risico voor zijn activiteiten in Rusland en Oekraïne. Het verwacht dat het nettoresultaat uit voortgezette activiteiten zal groeien tot tussen 1,8 miljard en 1,9 miljard euro in 2022 (was 1,49 miljard in 2021).

Regionaal verwacht adidas een verdere omzetgroei op alle markten. Voor Noord-Amerika en Latijns-Amerika zou dat 15 à 19% moeten zijn (mid- to high teens), terwijl voor EMEA en Azië-Pacific de lat op zo’n 15% wordt gelegd. Groter China zal naar verwachting een omzetstijging met zo’n 5% (mid-single digits) laten zien, aangezien de groep naar eigen zeggen vooruitgang blijft boeken met haar actieplan plan om de activiteiten te stabiliseren en de groei er weer op gang te brengen.

De brutomarge zou verder kunnen stijgen tot 51,5% à 52%. “Een positief kanaal/mix-effect, aanzienlijke prijsverhogingen en de positieve impact van gunstige wisselkoersontwikkelingen zullen de verbetering van de brutomarge aandrijven en zullen naar verwachting opwegen tegen de aanzienlijk hogere kosten van de toeleveringsketen”, zo klinkt het.

KBC Asset Management-analiste Nathalie Bally heeft een “Houden”-aanbeveling voor adidas met een koersdoel van 300 euro.

"Renew Danone" moet voor duurzame, winstgevende groei zorgen bij Danone

Gisteren hield Danone haar kapitaalmarktdag. De nieuwe CEO Antoine de Saint-Affrique schetste de nieuwe strategische richting voor Danone. Het plan “Renew Danone” zal Danone in staat stellen opnieuw aan te knopen met een duurzaam winstgevend groeimodel. De uitvoering van het plan zal worden vergemakkelijkt door een betere afstemming tussen doel en prestaties. KBC Asset Management-analist Bob van Leemputte behoudt het koersdoel van 53 euro met “Houden”-advies.

Holistische evaluatie van Danone

In de afgelopen zes maanden ronde Antoine de Saint-Affrique een holistische evaluatie van Danone af met als doel de groei te herstellen en waardecreatie te stimuleren. De evaluatie bevestigde dat Danone actief is in gezonde, trendgevoelige en groeiende categorieën. Het bedrijf profiteert van een sterke portefeuille van merken - zowel wereldwijd als lokaal, leidende posities en een evenwichtige geografische spreiding over ontwikkelde en opkomende markten. De evaluatie bevestigde ook de waarde van Danone's inzet voor prestaties en sociale en milieuverantwoordelijkheid en haar baanbrekende wortels om mensen toegang te geven tot gezondheid via voeding.

De evaluatie erkende echter ook dat Danone het in het verleden minder goed heeft gedaan dan zijn markten, wat kan worden toegeschreven aan een gebrek aan focus op zijn kernportefeuille, late en ondermaatse innovatie-inspanningen, inconsistente uitvoering en lage investeringen.

In deze context, en onder toezicht van de raad van bestuur van Danone, stelden Antoine de Saint-Affrique en het uitvoerend comité een plan op om de prestaties, het concurrentievermogen en de waardecreatie van Danone op lange termijn te herstellen.

Vier pijlers

Het nieuwe strategische plan is opgebouwd rond vier strategische pijlers:

- Herstel van de concurrentiekracht van Danone in kerncategorieën en regio's

- Selectieve uitbreiding van Danone's aanwezigheid in termen van segmenten, kanalen en regio's

- Actief zaaien van toekomstige groeipaden

- Actieve portfoliorotatie

Vooral de laatste pijler is er een die we graag horen. Het management streeft naar een rotatie van ongeveer 10% van de netto-omzet. Details over specifieke activa die klaar zijn voor afstoting werden echter niet gegeven. Danone wil zijn schuldgraad (nettoschuld/EBITDA) onder de 3x houden, wat betekent dat grote contante acquisities onwaarschijnlijk zijn.

Analist Bob van Leemputte verwacht dat de portefeuille meer gedesinvesteerd zal worden. Ondermaats presterende bedrijven zullen moeten worden hersteld of afgestoten. Hij denkt aan Horizon, Tema, Mizone en traditionele zuivelproducten. De eerste focus ligt op fixeren, maar het management heeft aangegeven dat er geen taboes zijn.

Danone's vooruitzichten

Dit jaar zal een "funderend" jaar worden. De omzetgroei zal worden aangevoerd door de prijszetting en zal uitkomen tussen 3 en 5%. De recurrente operationele marge zal naar verwachting 'boven' 12% liggen. Afhankelijk van de groei en hoeveel hoger dit zal zijn, zou dit een neerwaartse bijstelling van de consensusramingen kunnen inhouden, aangezien momenteel een groei van 4,4% en een marge van 12,9% wordt verwacht. Alle besparingen van Local First zullen opnieuw in de onderneming worden geïnvesteerd. Na dit jaar zullen de marges naar verwachting weer stijgen, uiteraard afhankelijk van de inflatie.

Wat de rapportering betreft, zal Local First centraal komen te staan en zullen de sleutelindicatoren (netto-omzet, groei van de jaarlijkse omzet, recurrent bedrijfsresultaat en recurrente operationele marge) voortaan gerapporteerd worden voor de geografische bedrijfssegmenten.

Basic Fit in vorm richting postcoronatijdperk

Net als in 2020 werd de prestatie van Basic-Fit in 2021 bemoeilijkt door de coronapandemie. De groep legde cijfers voor, min of meer in lijn van de verwachtingen. De omzet daalde met een iets groter dan verwachte 10%, maar de bedrijfskasstroom daalde dan weer iets minder dan verwacht. Voor 2022 is de groep strijdvaardig. Ze mikt nog steeds op een totaal van 1.250 clubs en meer dan 1 miljoen leden, voor een omzet richting 800 à 850 miljoen euro. Analisten hoopten op 789 miljoen euro. KBC Securities-analist Ruben Devos hanteert een “Kopen”-aanbeveling en een koersdoel van 52 euro.

De jaarcijfers in een notendop

- De omzet daalde met 10% tot 341 miljoen euro, terwijl op 342 miljoen euro was gerekend, te wijten aan overheidsmaatregelen in verband met COVID-19 en een lager startpunt voor het aantal leden. Gemiddeld waren clubs in 2021 36% van de tijd gesloten.

- De onderliggende bedrijfskasstroom kwam uit op 32 miljoen euro, beter dan de prognose van analist Ruben Devos (20 miljoen euro), maar onder de marktverwachting van 48 miljoen euro. Het gerapporteerde nettoverlies kwam uit op een kleiner dan verwachte 150 miljoen euro.

- De nettoschuld (excl. leaseverplichtingen) bleef met 548 miljoen euro iets onder de verwachting van 552 miljoen.

- In 2021 kwam de groep met de syndicaatsbanken overeen dat de toetsing voor de schuldgraad voor het volledige jaar zou gebeuren op basis van de situatie in het vierde kwartaal. Die bleef met 2,1x een eind onder het convenant van 4,5x.

- Het totaal aantal clubs steeg met 110 tot 1.015 clubs. Basic-Fit herhaalt de doelstelling voor 1.250 clubs tegen eind 2022 en 2.500 tegen eind 2025. Voor 2030 wordt op 3.000 tot 3.500 gerekend.

- Aantal leden steeg met 11% op jaarbasis tot 2,22 miljoen, iets minder dan de 2,33 miljoen waar analist Ruben Devos op had gerekend.

- Basic-Fit bevestigt haar eerdere omzetverwachting voor boekjaar 2022 tussen 800-850 miljoen euro, een onderliggende EBITDA "van ongeveer 240 miljoen euro” en een ledengroei van ongeveer 1 miljoen.

KBC Securities over Basic Fit

Het afgelopen jaar werd nog steeds sterk beïnvloed door COVID-19-gerelateerde overheidsmaatregelen, aangezien gemiddeld 36% van de clubs werd gesloten. In 2020 was dit 41%. Tegen die achtergrond daalde de omzet met 10%, voornamelijk als gevolg van een lager ledenaantal aan het begin van het jaar. In vergelijking met de marktverwachting presteerde Basic-Fit grotendeels in lijn met de verwachting, ondanks de aanzienlijke nettoverliezen, meent analist Ruben Devos.

Clubopeningen blijven op schema, maar de ledengroei bleef 4% achter bij de verwachtingen als gevolg van de beperkingen in de Benelux en Frankrijk. Niettemin verwacht de groep nu een ledengroei van "ten minste 1 miljoen" in 2022 (voorheen "ongeveer 1 miljoen") na de sterke ontwikkeling in januari-februari ‘22 en de opheffing van gezondheidspasbeperkingen in maart.

Het plan van het bedrijf om 2.000 clubs te runnen tegen 2025 en tussen 3.000 à 3.500 clubs in 2030 betekent dat de totale clubgrootte in de periode 2015-2030 met een factor 10 zal toenemen over de periode 2015-2030 en haar ledenbestand zou uitbreiden van 950.000 tot 11 miljoen in dezelfde periode.

Met een sterk verbeterde financiële positie in het afgelopen jaar en een bewezen commerciële en operationele staat van dienst, denkt analist Ruben Devos dat de doelstellingen ambitieus maar haalbaar zijn. Belangrijke risico's van het schaalbare bedrijfsmodel zijn het vermogen om voldoende leden aan te trekken, de toenemende concurrentiedruk, vooral van fitnessketens die met een franchisemodel werken, en een tekort aan beschikbaar onroerend goed / locaties waardoor de rendementsdoelstelling niet langer haalbaar zouden zijn. Hij handhaaft het “Kopen”-advies en koersdoel van 52 euro.

D’Ieteren: Belron lost hoge verwachtingen niet in

D'Ieteren kon de hoge verwachtingen ondanks een groei met 50,6% op jaarbasis niet inlossen. De aangepaste winst voor belastingen komt in 2021 uit op 489 miljoen euro, exclusief de bijdrage van het vorig jaar overgenomen TVH Parts en de herfinanciering van Belron. Analisten hoopten op 499 miljoen euro. Bij Belron steeg de omzet met 19,2% tot 4,65 miljard euro, waarvan 20,8% organische groei. Maar de bedrijfswinstmarge (EBIT) miste de lat, terwijl de vooruitzichten voor 2022 niet zo gunstig zijn. D’Ieteren hervat wel het inkoopprogramma van 150 miljoen euro, waarvan 106 miljoen euro resteert en betaalt 2,1 euro dividend. Geen impact op “Kopen”-advies en 190 euro koersdoel, oordeelt KBC Securities-analist Michiel Declercq.

Jaarcijfers

De aangepaste winst voor belastingen klokte in 2021 af op 489,1 miljoen euro, dik 50% meer dan een jaar eerder, maar wel iets minder dan de analistenschattingen van 499 miljoen euro. Indien dat cijfer zou aangepast worden voor de bijdrage van TVH Parts, had de analistenlat nog altijd op 493,4 miljoen euro gelegen.

- De omzet van Belron steeg met 19,2% tot 4,65 miljard euro, waarvan 20,8% organische groei was. Dat cijfer ligt min of meer in lijn met de schattingen (4,63 miljard euro), dankzij een stijging van de volumes met 13,6%. De aangepaste bedrijfswinst (EBIT) bedroeg 815 miljoen, ver onder de verhoopte 886 miljoen euro. Niettemin impliceert dat cijfer een margeverbetering met 250 basispunten tot 17,5%, maar dat was dus niet voldoende. Het gewone bedrijfsresultaat steeg met 47,0% op jaarbasis tot 359,5 miljoen euro.

- De omzet van Automotive landde op 3,24 miljard euro, een magere 0,7% groei op jaarbasis tot iets onder de verhoopte 3,27 miljard euro. De aangepaste bedrijfswinst van 102,7 miljoen euro trok 8,1% hoger op jaarbasis, maar bleef ook onder de lat van 109 miljoen euro.

- Bij Moleskine ging de omzet 18,9% hoger naar 121,6 miljoen euro, waaruit een aangepaste bedrijfswinst van 12,3 miljoen euro werd gedistilleerd. Analisten mikten op 14 miljoen euro.

- De omzet van TVH Parts landde in het vierde kwartaal op 350 miljoen euro, terwijl analisten op 322 miljoen euro mikten. De aangepaste bedrijfswinst bedroeg 46,3 miljoen euro, terwijl op 58 miljoen euro werd gemikt.

D’Ieterens vooruitzichten voor 2022

In de veronderstelling dat de geopolitieke spanningen niet verder escaleren en dat er geen nieuwe COVID-19-gerelateerde beperkingen worden ingevoerd, verwacht D’Ieteren dat de aangepaste geconsolideerde winst vóór belastingen met minstens 25% zal stijgen op jaarbasis. Dat moet gedragen worden door een bijdrage van TVH Parts over de volle twaalf maanden, in plaats van enkel een kwartaal en een verdere solide groei van alle ondernemingen.

- Belron: de organische omzet moet groeien met zo’n 0 à 5% dankzij een combinatie van volumes en prijs/mix, een toegenomen penetratie van ADAS-herkalibraties en een grotere bijdrage van VAPS (Value-Added Products & Services). De bedrijfswinst (EBIT) kan iets meer groeien dan de organische omzettoename, ondanks de verwachte kosten van ongeveer 80 miljoen door het transformatieplan. De vrije kasstroom zal hoog zal blijven en het niveau van 2021 benaderen, omdat betere bedrijfsresultaten worden gecompenseerd door hogere investeringen, met name op het vlak van ADAS-apparatuur en voetafdruk, en een licht negatieve uitstroom van werkkapitaal. 2022 zal dus in het teken staan van tekorten in de bevoorradingsketen en een stijging van de marketingkosten. Hoewel de problemen met de bevoorradingsketen zijn genormaliseerd, zullen de marketinguitgaven in 2022 waarschijnlijk hoog blijven.

- TVH Parts: de omzet moet meer dan 10% stijgen, zodat het aangepaste bedrijfsresultaat (EBIT) boven de 230 miljoen euro zal uitkomen.

- D'Ieteren Automotive: het opgezwollen orderboek moet zich vertalen in concrete leveringen eens de problemen op het vlak van de toeleveringsketen worden opgelost. Maar de productievolumes van bepaalde modellen zullen negatieve gevolgen ondervinden van de oorlog tussen Rusland en Oekraïne. De bedrijfswinst kan niettemin 15% hoger, dankzij hogere volumes en aangehouden kostenbeperkingen. De vrije kasstroom vóór overnames zal dalen ten opzichte van 2021, maar moet wel positief blijven.

- Moleskine: de omzet zou weer op het pre-COVID-19-niveau moeten kunnen landen, wat wil zeggen dat de groei zo’n 25% kan bedragen. Dat moet de bedrijfswinst meer dan verdubbelen tot minstens 25 miljoen euro.

Dividend en inkoopprogramma

De groep gaat een brutodividend van 2,10 euro per aandeel uitkeren over 2021, tegenover 1,35 euro in 2020. Dat is een pak meer dan wat analist Michiel Declercq verhoopte (1,5 euro). Ook hervat de groep het programma voor de inkoop van eigen aandelen voor de zomer 2022. Dat programma heeft een omvang van 150 miljoen euro, waarvan nog 106 miljoen euro resteert. Bij de huidige aandelenkoers bedraagt het maximale aantal aandelen dat kan worden teruggekocht ongeveer 800.000, wat overeenkomt met ongeveer 1.47% van het totale aantal uitstaande gewone aandelen (54.367.928).

KBC Securities over D’Ieteren

Hoewel de meeste divisies in lijn presteerden met de analistenschattingen, gingen de marges van de belangrijkste groeimotor Belron onder de lat. In het tweede halfjaar van 2021 werd bijvoorbeeld een aangepaste bedrijfswinstmarge van 15,1% gerealiseerd, terwijl op 18,4% werd gemikt. Bovendien impliceert de prognose voor 2022 slechts een marge van ruwweg 17,5% en circa 19,0% zonder de impact van het lopende transformatieplan (ter waarde van 80 miljoen euro). Dit is lager dan de analistenramingen die iets boven de 20% mikken, zelfs inclusief het effect van het transformatieplan, aldus analist Michiel Declercq.

Door de resultaten over 2021 en de zwakke vooruitzichten van Belron voor 2022 kunnen beleggers zich afvragen of het operationele hefboompotentieel van Belron aan het vervagen is. Hoewel het volgens analist Michiel Declercq nog te vroeg is om dat te zeggen, zullen de analisten de schattingen neerwaarts aanpassen Dat verklaart de erg negatieve koersreactie van vandaag. Maar aan de huidige waarderingsniveaus blijft D'Ieteren Group echter wel een erg aantrekkelijk aandeel. Daarom wordt het “Kopen”-advies en 190 euro koersdoel herhaald.

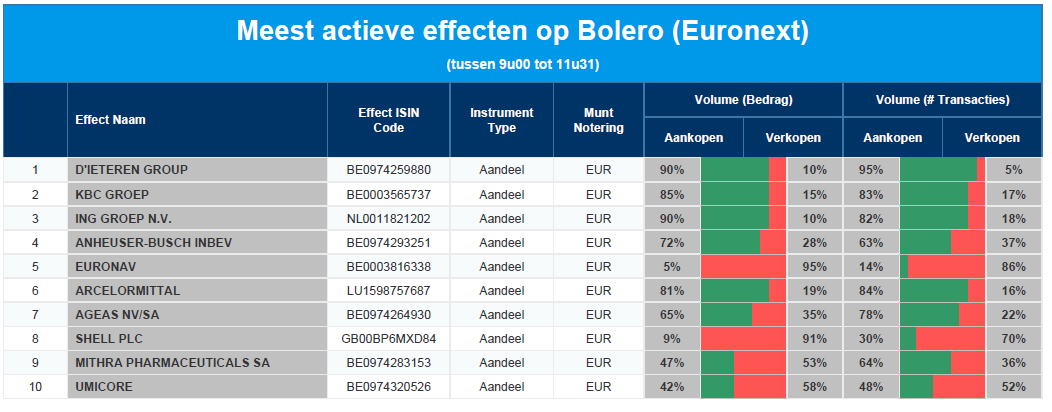

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: D'Ieteren - KBC - ING - AB InBev - Euronav - Arcelor Mittal - Ageas - Shell - Mithra - Umicore

Solide resultaten en een recordaankoop bij Deutsche Post

Deutsche Post zag de operationele winst in 2021 met 65% stijgen tot 8,0 miljard euro en ziet groei van de wereldwijde logistieke activiteiten in 2022 aanhouden, zij het in een trager tempo. In 2022 moet de bedrijfswinst (EBIT) landen rond 8,0 miljard euro. Die prognose houdt geen rekening met de impact van het conflict in Oost-Europa. Er werd bovendien een nieuw aandeleninkoopprogramma van 2 miljard euro aangekondigd. KBC Asset Management-analist Alex Martens hanteert een “Kopen”-advies en een koersdoel van 69 euro.

Nieuw kapitaalallocatiebeleid

De omzet steeg in het vierde kwartaal met 10%, terwijl de bedrijfswinst (EBIT) landde op 2,2 miljard euro. Dat is in lijn met de analistenverwachting. Dankzij de hogere vrije kasstroom werd er een nieuwe aandeleninkoop van 2 miljard euro aangekondigd (in 2021 was dat nog 1 miljard euro). De aanpassing van het kapitaalallocatiebeleid zal leiden tot hogere inkopen en mogelijk meer fusies en overnames in de toekomst. Het dividend van 1,8 euro ligt 1,5% boven de analistenverwachting en impliceert een rendement van 4,5% bij de slotkoers van dinsdag.

Deutsche Posts vooruitzichten voor 2022

De EBIT moet in lijn met vorig jaar liggen. Dat lijkt haalbaar, denkt analist Alex Martens. De groep verwacht dat de winst tot 2024 zal groeien. Voor 2024 werd een nieuwe indicatie gegeven van een EBIT van ongeveer 8,5 miljard euro. Dat staat tegenover een eerdere indicatie voor 2023 van “meer dan” 8,0 miljard euro.

Impact Oekraïne

Wat Oekraïne betreft, merkt Deutsche Post op dat het effect op de bbp-groei momenteel moeilijk in te schatten is en dat het in zijn verwachting uitgaat van een bbp-groei "in lijn met de langetermijntrend". Dit kan optimistisch lijken, meent analist Alex Martens op. Maar Deutsche Post merkt op dat er twee effecten werken die waarschijnlijk in verschillende richtingen op zijn winstgevendheid zullen werken:

- Negatief: lagere BBP-groei, omdat het tot lagere volumes kan leiden.

- Positief: transportnetwerken die waarschijnlijk nog verder uitgebreid kunnen worden, kunnen de winstgevendheid ondersteunen.

Het is duidelijk nog te vroeg om te zeggen welke van deze twee zal overheersen, maar de positieve impact van deze laatste dynamiek mag niet worden onderschat, zegt analist Alex Martens. Vooral omdat Deutsche Post via DHL Express en DHL Forwarding in grote mate is blootgesteld aan een krappere luchtvrachtmarkt. De directe blootstelling van het bedrijf aan het Russische conflict is zeer beperkt: de omzet uit Oekraïne, Rusland en Wit-Rusland maken minder dan 1% van de groepsomzet uit.

KBC Asset Management over Deutsche Post

Beleggers hadden in de huidige macro-economische context slecht nieuws verwacht in deze update, zegt analist Alex Martens. Afgezien van het feit dat Deutsche Post verwacht dat de winst de komende jaren zal groeien, wat de marktzorgen over piekwinsten wegneemt, zijn de belangrijkste positieve punten de zeer sterke generatie van vrije kasstroom en het sterke rendement voor de aandeelhouders. In het verleden waren het gebrek aan vrije kasstromen en de zeer hoge investeringen net een bron van zorg voor veel beleggers.

Europees aandelennieuws

Deutsche Post rapporteert stijging van operationele winst met 65% tot 8,0 miljard euro

- Deutsche Post rapporteerde voor 2021 een stijging van de operationele winst met 65% tot 8,0 miljard euro en zei dat de groei van de wereldwijde logistieke activiteiten in 2022 waarschijnlijk zal aanhouden, zij het in een trager tempo. Voor het boekjaar 2022 verwacht het bedrijf een bedrijfswinst (EBIT) van 8,0 miljard euro met een variatie van plus of min 5%. Die prognose houdt echter geen rekening met de impact van het conflict in Oost-Europa.

Geberit rapporteert daling van bedrijfswinst met 22% in vierde kwartaal

- Geberit rapporteerde een daling van de bedrijfswinst met 22% in het vierde kwartaal, omdat het werd getroffen door fors gestegen grondstofkosten aan het eind van het jaar. Geberit gebruikt veel metalen zoals koper, zink, nikkel en aluminium, alsook kunststoffen in zijn producten zoals wc's, wastafels, leidingen en spoelsystemen. Het bedrijf zei geen vooruitzichten voor 2022 te willen geven, vanwege onzekerheden rond de COVID-19-pandemie en de "onstabiele geopolitieke situatie".

Stopzetting van Adidas’ activiteiten in Rusland vormt risico voor omzet van 250 miljoen euro

- Adidas verwacht dat een stopzetting van zijn activiteiten in Rusland, als gevolg van de oorlog in Oekraïne, een risico vormt voor de omzet van 250 miljoen euro in 2022, terwijl het een herstel verwacht in zijn activiteiten in China. Adidas voorspelde een stijging van de valuta-neutrale omzet met 11 à 13% voor 2022, met inbegrip van het risico voor zijn activiteiten in Rusland en Oekraïne.

Enel denkt opnieuw aan bouw van terminal voor vloeibaar aardgas in Zuid-Italië

- Enel, het grootste nutsbedrijf van Italië, is klaar om plannen af te stoffen voor de bouw van een terminal voor vloeibaar aardgas (LNG) in Zuid-Italië. Rome voert immers zijn inspanningen op om alternatieve leveringen te vinden ter vervanging van Russisch gas. Sinds de inval van Rusland in Oekraïne heeft Italië zijn inspanningen opgedreven om alternatieve gasbronnen te vinden, waarbij vooral het LNG-rijke Qatar in de kijker staat.

Shell stopte dinsdag met kopen van olie van Rusland

- Shell stopte dinsdag met het kopen van olie van Rusland en zei dat het de banden met het land volledig zou verbreken, omdat het economische isolement van Moskou dramatisch leek te escaleren nu de Verenigde Staten naar verwachting een verbod op de invoer van olie zullen opleggen.

Operationele winst van Prudential stijgt met 16% in 2021

- De operationele winst van Prudential steeg met 16% in 2021. Die werd gestimuleerd door een sterke verkoop van nieuwe verzekeringen terwijl de regio de strijd aanbindt met de coronapandemie. Het aangepaste bedrijfsresultaat kwam uit op 3,23 miljard dollar. De winst is hoger dan de 2,75 miljard dollar van 2020 en overtreft de analistenverwachting van 3,19 miljard dollar.

Volledige afschrijving Russische activiteiten kost UniCredit ongeveer 7,4 miljard euro

- UniCredit zegt dat een volledige afschrijving van haar Russische activiteiten, inclusief grensoverschrijdende blootstelling, ongeveer 7,4 miljard euro zou kosten. Daardoor zouden haar plannen voor kapitaalverdeling aan een zijden draadje blijven hangen. UniCredit, een van de Europese banken met de grootste blootstelling aan Rusland, zou naar eigen zeggen nog steeds in staat zijn om de voorgestelde dividenden in contanten voor 2021 te betalen, zelfs in een extreem scenario waarin het zijn blootstelling tot nul zou terugbrengen.

In 2021 realiseerde Brenntag omzet van 14.383 miljoen euro

- In 2021 realiseerde Brenntag een omzet van 14.383 miljoen euro. De operationele brutowinst steeg met 19,6% tot 3.379 miljoen euro in vergelijking met 2.869 miljoen in het voorgaande jaar. Brenntag slaagde erin de positieve brutowinstgroei te vertalen in een meer dan evenredige groei (+29,5%) van de operationele EBITDA tot 1.345 miljoen euro. De winst na belastingen bleef grotendeels stabiel met een totaal van 461 miljoen euro, ondanks het feit dat de EBIT voornamelijk werd beïnvloed door uitzonderlijke kosten als gevolg van accijnsbetalingen en voorzieningen. De winst per aandeel eindigde op 2,90 euro.

Continental maakte in 2021 weer winst met netto-inkomen van 1,5 miljard euro

- Het Duitse Continental maakte in 2021 een winst van 1,5 miljard euro, tegen een verlies van 962 miljoen euro een jaar eerder. De leverancier rapporteerde een aangepaste EBIT-marge van 5,6%, een stijging ten opzichte van 4,4% in het voorgaande jaar en aan de bovenkant van zijn vooruitzichten, ondanks tal van supply chain uitdagingen, waaronder de COVID-19-pandemie en chiptekorten in de levering. Het bedrijf verwacht een marge van 5,5% tot 6,5% te kunnen rapporteren voor het fiscale jaar 2022, maar dat houdt geen rekening met de effecten van de mogelijke impact van de huidige geopolitieke crisis.

Elis ziet sterke verbetering van operationele en financiële kengetallen in 2021

- Elis ziet een sterke verbetering van de operationele en financiële prestaties in 2021. De omzet bedraagt 3.048,3 miljoen euro, wat een groei impliceert met 8,6%, waarvan 7,4% organisch. De EBITDA-marge stijgt met 70 basispunten tot 34,5% van de omzet en de EBIT-marge stijgt met 240 basispunten tot 12,7% van de omzet. De activiteit in Gezondheidszorg, Industrie en Handel & Diensten in 2021 was ongeveer 5% boven het niveau van 2019.

BNP Paribas heeft totale blootstelling van ongeveer 3 miljard euro aan Rusland en Oekraïne

- De Franse bank BNP Paribas heeft een totale blootstelling van ongeveer 3 miljard euro aan Rusland en Oekraïne. Naar eigen zeggen is dat relatief beperkt. BNP Paribas houdt vast aan zijn eerder aangekondigde financiële doelstellingen voor 2025.

Beursnieuws België en Nederland

In vierde kwartaal van 2021 dikte omzet van Agfa met 3,7% aan tot 484 miljoen euro

- In het vierde kwartaal van 2021 dikte de omzet van Agfa met 3,7% aan tot 484 miljoen euro, zo’n 10 miljoen euro meer dan verwacht. Dat is te danken aan Digital Print & Chemicals en Offset Solutions, waar prijsverhogingen om de kosteninflatie aan te pakken vruchten afwierpen. De brutowinstmarge daalde van 27,3% tot 26,5%. De bedrijfswinst (REBITDA) daalde van 28 naar 27 miljoen euro (5,5% marge), terwijl het nettoresultaat afklokte op 18 miljoen euro. Voor 2022 wordt omzetgroei verwacht in alle divisies, waar prijsverhogingen niet vreemd aan zullen zijn. De inflatiedruk zal naar verwachting immers niet afnemen. Geen impact op “Opbouwen”-advies en 4 euro koersdoel.

Cijfers over 2021 van Basic-Fit liggen in lijn van verwachtingen

- De cijfers over 2021 van Basic-Fit liggen min of meer in lijn van de verwachtingen. De omzet daalde met 10% tot 340,7 miljoen euro, terwijl op 346 miljoen euro gemikt werd. De bedrijfskasstroom (EBITDA) daalde met 11% tot 116,1 miljoen euro, maar lag wel boven de verhoopte 85,25 miljoen euro. Onderliggend daalde het cijfer wel met 66% tot 31,6 miljoen euro, terwijl de schuldgraad stabiel bleef op 548 miljoen euro. Voor 2022 wordt nog steeds gemikt op een totaal van 1.250 clubs. De kaap van 1 miljoen leden zou moeten kunnen worden gesloopt, zodat de omzet richting 800 à 850 miljoen euro kan. Analisten hoopten op 789 miljoen euro. De onderliggende bedrijfskasstroom (EBITDA) moet richting 240 miljoen euro. Geen impact op “Kopen”-advies en 52 euro koersdoel.

D'Ieteren kan hoge verwachtingen ondanks groei met 50,6% op jaarbasis niet inlossen

- D'Ieteren kon de hoge verwachtingen ondanks een groei met 50,6% op jaarbasis niet inlossen, omdat de aangepaste winst voor belastingen in 2021 op 489 miljoen euro uitkwam, exclusief de bijdrage van TVH en de herfinanciering van Belron. Analisten hoopten op 499 miljoen euro. Bij Belron steeg de omzet met 19,2% tot 4,65 miljard euro, waarvan 20,8% organische groei. Maar de bedrijfswinstmarge (EBIT) mistte de lat, terwijl de vooruitzichten voor 2022 niet zo gunstig zijn. D’Ieteren hervat wel het inkoopprogramma van 150 miljoen euro, waarvan 106 miljoen euro resteert, en gaat 2,1 euro dividend betalen. Geen impact op “Kopen”-advies en 190 euro koersdoel.

Bij Tinc komt nettoresultaat van 18,2 miljoen euro dik 73,3% hoger uit dan jaar eerder

- Bij Tinc kwam het nettoresultaat van 18,2 miljoen euro dik 73,3% hoger uit dan een jaar eerder. Het portefeuilleresultaat steeg met 61,2% tot 20,8 miljoen euro, dankzij hogere energieprijzen en de bijdrage van het datacenter. Ook maakte TINC een gemiddelde waarde van de groene stroom certificaten voor haar zonneparken bekend van 323 euro per KWh, zodat de blootstelling door KBC Securities op geschat wordt op 30 à 35 MWp. TINC blijft dus relatief onaangetast door de recente marktvolatiliteit als gevolg van rentekriebels en geopolitieke spanningen in Europa. Als stabiel dividendaandeel met een conservatief gewaardeerde portefeuille en een kasstroomgenererende portefeuille verdient het nog steeds een “Opbouwen”-advies en 14 euro koersdoel.

Onward Medical schrijft eerste deelnemers voor nieuwe LIFT Home Study in

- Onward Medical schreef de eerste deelnemers voor de nieuwe LIFT Home Study ingeschreven. Die studie onderzoekt de veiligheid en prestaties van de ARCEX-therapie in de thuissituatie gedurende vier weken bij maximaal 20 deelnemers in de VS. De ARCEX-therapie is een externe stimulatietechnologie om de kracht en functie te herstellen bij mensen met een dwarslaesie en andere bewegingsgerelateerde problemen.

Heineken stopt productie en verkoop van Heineken in Rusland

- Heineken stopt de productie en de verkoop van Heineken in Rusland en volgt daarmee het voorbeeld van heel wat andere Europese en internationale bedrijven. Bovendien worden stappen gezet om de Russische activiteiten af te schermen van de bredere Heineken onderneming om de stroom van gelden, royalty's en dividenden uit Rusland te stoppen. De strategische opties voor de toekomst van de Russische activiteiten worden ook geëvalueerd. Het precieze aandeel van Rusland in het groepstotaal van Heineken is niet bekendgemaakt, maar KBC Securities schat dat op enkele procenten van de biervolumes. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

Aalberts doet overnames om aanbod hydronic flow control te verbeteren

- Aalberts neemt UWS Technologies en Heat-Power 24 over om het aanbod in hydronic flow control te verbeteren. De technologie van beide bedrijven is complementair met die van Aalberts, zodat er veel schaal- en synergievoordelen te halen zijn. Financiële details, waaronder een overnameprijs, kregen we niet echt, behalve dat beide bedrijven een jaaromzet draaien van 25 miljoen euro met 90 werknemers.