do. 10 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 11 februari

- Bedrijfsresultaten

- X-Fab Silicon Foundries -Boliden -Carl Zeiss -Ems-Chemie -Entra -Fastighets -Ipsen -Latour -Millicom -Rexel -Sagax -Schibsted -Sweco -Dominion Energy -Generac Holdings -Newell Brands In -Pool -Under Armour

- Aandeelhoudersvergadering

- Victrex – Algemene vergadering

- ROCKWOOL International - Investeerdersdag

- Ex-dividend

- Rockwell Automation -Equinor -Siemens -WEC Energy Group -WW Grainger

- Macro-economie

- VS: Sentimentsindicator van de universiteit van Michigan (februari)

- VK: BBP (4Q), private consumptie, export- en importdata, industriële productie (december)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Telenet: degelijk 2021 gaat investeringsjaar 2022 vooraf

- KBC Asset Management zet Siemens op 'Kopen' na sterke cijfers

- Meest verhandelde aandelen bij Bolero

- Barco na moeilijk jaar klaar voor beterschap

- Pretparken en Disney+ entertainen Disney-aandeelhouder

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Kwartaalcijfers Disney opgefleurd met sterke streamingcijfers

- Entertainmentgroep Disney rapporteerde over het eerste kwartaal een omzet, winst en groei van het aantal streamingabonnees die de verwachtingen van analisten ruimschoots overtroffen. De winst steeg tot 1,06 dollar per aandeel, ruim boven het gemiddelde van 57 cent van de schattingen van analisten. De totale omzet steeg met 34% tot 21,82 miljard dollar, tegen 20,91 miljard dollar verwacht. Het bedrijf voegde 11,8 miljoen Disney+-abonnees toe in het eerste kwartaal en voorspelde een sterkere abonneegroei in de tweede helft van het jaar dan in de eerste helft. Op het einde van het eerste kwartaal stond de teller op 129,8 miljoen abonnees, tegen 129,2 miljoen verwacht. CEO Bob Chapek mikt tegen 2024 op 230 tot 260 miljoen.

Uber presteert beter dan verwacht en ziet actieve klanten op recordniveau

- Taxi-app Uber boekte in het voorbije kwartaal een omzet van 5,78 miljard dollar en presteerde daarmee beter dan de 5,34 miljard verwacht. Netto ging de groep voor 26 dollarcent in het rood, een kleiner verlies dan de 35 dollarcent waar rekening mee werd gehouden. De aangepaste bedrijfskasstroom bedroeg 86 miljoen dollar. Dat is een stijging van 540 miljoen dollar ten opzichte van hetzelfde kwartaal een jaar geleden. Op het niveau van de maaltijdleveringsdiensten, voornamelijk Uber Eats, boekte de groep een eerste positieve bedrijfskasstroom van 25 miljoen dollar. De boekingen van ritten stegen in het kwartaal met 67 % op jaarbasis, terwijl de boekingen voor maaltijdbezorging in dezelfde periode met 34% stegen. Alles samen goed voor een record van 118 miljoen actieve klanten.

Beter dan verwachte winst en omzet bij CVS, onveranderde verwachtingen

- De omzet van gezondheidsbedrijf CVS Health steeg met 10% tot 76,60 miljard dollar, vergeleken met de verwachtingen van 75,67 miljard dollar. Op aangepaste basis verdiende het bedrijf 1,98 dollar per aandeel, vergeleken met schattingen van 1,93. Het bedrijf diende tijdens het kwartaal meer dan 8 miljoen COVID-19-tests en meer dan 20 miljoen coronavirusvaccins toe in de V.S. Ondanks de robuuste vraag naar vaccins en tests handhaafde CVS zijn eerdere prognose voor een aangepaste winst tussen 8,10 en 8,30 dollar per aandeel in 2022.

Yum Brands profiteert van terugkerende klanten om omzet over verwachting te tillen

- KFC-moeder Yum Brands rapporteerde een vergelijkbare kwartaalomzet die de schattingen van Wall Street overtrof. De vergelijkbare omzet steeg met 5% terwijl op 4,5% was gerekend. De winst per aandeel ging van 1,08 naar 1,11 dollar.

Fors beter dan verwachte winst per aandeel voor Bunge

- De wereldwijde handelaar in landbouwgrondstoffen Bunge zette in het voorbije kwartaal 16,683 miljard dollar om, een stijging ten opzichte van de 12,61 miljard dollar een jaar eerder en boven de schatting van 15,167 miljard dollar. De winst van 3,49 dollar per aandeel was ook een stuk beter dan de verwachting van 2,87 dollar. De grote oogsten van oliehoudende zaden in Noord-Amerika en Europa en de sterke vraag naar verwerkt meel en verwerkte olie ondersteunden de kernactiviteiten van het landbouwbedrijf. Het bedrijf voorspelt dat die sterkte in 2022 zal aanhouden.

Fors beter dan verwachte omzet en winst bij Mattel

- De omzet van speelgoedfabrikant Mattel steeg in het vierde kwartaal met 10% tot ongeveer 1,80 miljard dollar, waarmee het de analistenverwachtingen van 1,66 miljard versloeg. Exclusief posten verdiende het bedrijf 53 dollarcent per aandeel, eveneens een eind boven de verwachting van 30 dollarcent. De speelgoedfabrikant mikt bovendien op een winst voor het huidige jaar die boven de ramingen ligt. Het bedrijf vertrouwt erop dat de robuuste vraag naar zijn Barbiepoppen en ander speelgoed de toeleverancier zal helpen om de ongebreidelde verstoringen in de toeleveringsketen te doorstaan.

Zynga’s omzet boven verwachting in vierde kwartaal

- Computerspelontwikkelaar Zynga rapporteerde een aangepaste kwartaalwinst van 4 cent per aandeel. Een eind onder de verwachting van 9 dollarcent. De omzet steeg met 4% en ging met 726,60 miljoen dollar wel boven de verwachting van 719,59 miljoen dollar.

Tesla zou ten vroegste midden maart in Duitsland produceren

- De productie van elektrische wagens in Tesla's fabriek in Berlijn zal volgens mediaberichten op zijn vroegst medio maart van start gaan. Tesla wacht nog op de definitieve goedkeuring van de lokale autoriteiten om de productie te starten. Die autoriteiten zouden momenteel nog de veiligheidsmaatregelen van de fabriek aan het herzien zijn. Tesla-topman Elon Musk liet in een tweet weten dat hij de fabriek in Berlijn medio februari zou bezoeken.

Pretparken en Disney+ entertainen Disney-aandeelhouder

Bij Walt Disney kwam omzet, winst én de groei van het aantal streamingabonnees in het eerste kwartaal ruim boven de analistenverwachtingen uit, onder meer omdat de pretparken van de groep de cijfers extra glans gaven. De winst van 1,06 dollar was bijna dubbel zo hoog dan verwacht (57 cent), de omzet steeg met 34% tot 21,82 miljard dollar (verwacht: 20,91 miljard dollar) en het voegde 11,8 miljoen Disney+-abonnees toe tot 129,8 miljoen stuks (129,2 miljoen verwacht). Tegen 2024 wil de groep 230 à 260 miljoen streamingabonnees opgetekend hebben, rekent financieel econoom Tom Simonts.

Disney Strikes Back

Toen Netflix in januari een zwakke groei van het aantal abonnees voorspelde in het eerste kwartaal, daalden de aandelen met bijna 20% en veegden daarmee het grootste deel van de resterende winst van 2020 van de tabellen. Daarmee smolt het waarderingsverschil van Netflix met Disney als sneeuw voor de zon.

De aandelen van Disney stegen gisteren met 9% in de nabeurshandel en brachten de marktwaarde op zo’n 290 miljard dollar. Dat komt overeen met een waardering van 29 keer de verwachte winst in 2023, bijna exact gelijk aan de waardering van Netflix. In 2019, het jaar dat Disney Disney+ lanceerde, werd Netflix ruwweg zes keer duurder gewaardeerd dan Disney, tenminste volgens die parameter.

De totale omzet steeg vorig kwartaal met 34% tot 21,82 miljard dollar en dat overtrof de raming van 20,91 miljard dollar met gemak. De omzet werd in grote mate ondersteund door het segment van de “pretparken, ervaringen en producten”, waar de omzet meer dan verdubbelde tot 7,23 miljard dollar. De heropening na de pandemie doet duidelijk wonderen en krikte zo de bedrijfsinkomsten in het segment op tot 2,45 miljard dollar, tegenover een bedrijfsverlies van 119 miljoen dollar in dezelfde periode van 2021. De divisie consumentenproducten zag de omzet met 8,5% dalen tot 1,5 miljard dollar na de sluiting van een aanzienlijk deel van zijn Disney-merkwinkels in de tweede helft van 2021.

The Rise of Streaming

Disney Chief Executive Bob Chapek gelooft nog steeds dat de streamingservice 230 miljoen tot 260 miljoen abonnees zal hebben tegen 2024. Beleggers houden het groeitraject van de streamingdienst in de gaten omdat dit verband houdt met het vermogen om de verwachtingen voor het boekjaar 2024 te halen.

Voor de tweede helft van het huidige boekjaar verwacht de groep alvast een sterkere abonneegroei dan in de eerste helft. Disney stak miljarden dollars in het creëren van nieuwe programma's om een deel van de onlinevideomarkt te veroveren die wordt gedomineerd door Netflix. De langverwachte serie "Obi-Wan Kenobi" zal op 25 mei op Disney+ verschijnen, aldus Chapek. Tijdens het eerste kwartaal bracht Disney+ de eerste aflevering uit van "The Book of Boba Fett" over de Star Wars-premiejager, "The Beatles: Get Back" documentaireserie van filmmaker Peter Jackson en "Hawkeye" over de Marvel-superheld. Disney kondigde in november aan dat het een bundel van zijn drie streamingdiensten, Disney+, Hulu en ESPN+, zou aanbieden voor 13,99 dollar per maand.

The Return of the Theme Parks

De omzet in het segment “pretparken, ervaringen en producten” is in het eerste kwartaal meer dan verdubbeld tot 7,23 miljard dollar. Het verlies van 119 miljoen dollar van een jaar geleden, toen de themaparken van Disney geteisterd werden door coronamaatregelen, werd omgezet in een winst voor het segment van 2,45 miljard dollar. De Amerikaanse parken en resorts leverden een prestatie van boven het niveau van voor de pandemie, maar Disney verwacht dat de internationale parken nog wekenlang gevolgen van de COVID-19-maatregelen zullen ondervinden.

Barco na moeilijk jaar klaar voor beterschap

Barco publiceerde jaarcijfers die grotendeels in lijn lagen met de eerder verlaagde prognoses, maar het goed gevulde orderboek zet duidelijk de schouders onder de verwachtingen. Dat orderboek moet de omzet in de eerste helft van 2022 met 20% hoger duwen, met hogere marges dan in 2021. Verder dan de eerste jaarhelft komen de prognoses niet. KBC Securities-analist Guy Sips behoudt het koersdoel van 22 euro en het “Houden”-advies.

Opleving in divisies Entertainment en Enterprise

Barco tekende in 2021 voor 979 miljoen euro bestellingen op, iets beter dan de 949 miljoen euro verwacht dankzij het solide economische herstel op alle markten en in alle regio's. De omzet steeg dankzij een opleving in Entertainment & Enterprise met 4% tot 804 miljoen euro, netjes in lijn met de verwachting. De omzet ondervindt wel nog steeds de gevolgen van het aanhoudende effect van de COVID-19-maatregelen op de bedrijfsactiviteiten en een tekort aan onderdelen, wat het orderboek deed aanzwellen tot een record van 487 miljoen euro.

Prestatie per divisie

- De divisie Entertainment realiseerde een goede groei in zowel orders als omzet, na een zwak 2020. Cinema kende in alle regio's een toename van het aantal bestellingen en een sequentiële stijging van de omzet.

- Immersive Experience herstelde zich ook goed, vooral in de vaste ‘install business’ als gevolg van een grotere vraag van musea, projection mapping en themaparken.

- Enterprise zag een voortzetting van de verbeteringen van kwartaal na kwartaal in orders vanaf de tweede helft van 2021. Analist Guy Sips is tevreden dat de verkoop tegen het einde van het jaar aantrok, aangewakkerd door solide leveringen en implementaties in zowel Meeting Experience als Large Videowall.

- De bestellingen voor Healthcare bereikten een recordhoogte in 2021 als gevolg van de hervatting van de investeringen in de gezondheidszorg in zowel diagnostische beeldvorming als chirurgie. De omzet evolueerde daarentegen vlak door een tekort aan componenten.

Brutowinstmarge gedaald door hogere kosten

De brutowinstmarge daalde van 36,9% in 2020 tot 35,7% in 2021 als gevolg van hogere kosten voor onderdelen en logistiek, vooral in het tweede semester van 2021. Als gevolg daarvan, met op jaarbasis gelijkblijvende operationele uitgaven, bedroeg de bedrijfskaststroom (EBITDA) 58,5 miljoen euro tegen 58,6 miljoen verwacht. Dat komt overeen met een marge van 7,3%. In december waarschuwde Barco dat de bedrijfskasstroom naar verwachting tussen 56 en 60 miljoen euro zou uitkomen. De nettowinst bedroeg 8,9 miljoen euro, tegen 11,8 miljoen euro.

Barco’s vooruitzichten: hogere omzet en hogere marge

Voor de eerste helft van 2022, in de veronderstelling dat de beperkingen van de toeleveringsketen niet verder verslechteren, verwacht Barco een omzetstijging met ongeveer 20% ten opzichte van de 365,9 miljoen euro in de eerste helft van 2021. Analist Guy Sips mikt voor het volledige boekjaar op een omzet van 973 miljoen euro. Barco gaf daarnaast aan dat de EBITDA-marge naar verwachting hoger zal zijn dan de 7,3% van 2021 als gevolg van een geleidelijk verbeterende brutowinstmarge en het operationele hefboomeffect op een hogere omzet.

Barco beweert nu al de voordelen te zien van de nieuwe organisatiestructuur. Hoewel het nog steeds te maken heeft met onzekerheden over de vorm en het tempo van het marktherstel, gaf Barco mee dat het boekjaar 2022 begint met een sterk orderboek, een solide balans en een kostenstructuur die hen de flexibiliteit biedt om de komende risico’s het hoofd te bieden en kansen te grijpen. Barco bevindt zich bijgevolg in een goede positie om haar financiële doelstellingen op lange termijn te realiseren, meldt het.

Barco geeft geen vooruitzichten voor heel 2022 omdat de zichtbaarheid beperkt is en de bedrijfsomstandigheden nog aanzienlijk kunnen veranderen. Wel wordt het dividend 5% opgetrokken tot 0,4 euro, waarbij aandeelhouders opnieuw de keuze krijgen tussen betaling in cash of in aandelen.

KBC Securities over Barco

2021 was een uitdagend jaar voor Barco, maar analist Guy Sips houdt vast aan het koersdoel van 22 euro en het “Houden”-advies omdat hij tevreden is met de tekenen van herstel van de vraag in alle businessunits en regio's. Dat getuigt van de gezondheid van de eindmarkten.

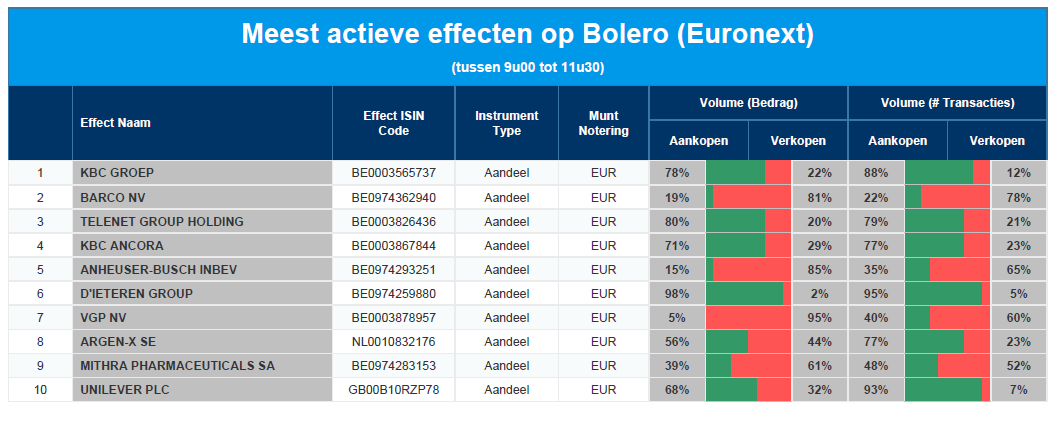

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - Barco - Telenet - KBC Ancora - AB InBev - D'Ieteren - VGP - argenx - Mithra - Unilever

Telenet: degelijk 2021 gaat investeringsjaar 2022 vooraf

De jaaromzet van Telenet steeg met 1% tot 2,59 miljard euro, terwijl de aangepaste bedrijfskasstroom (EBITDA) iets meer dan verwacht steeg met 2% tot 1,37 miljard euro. Daaruit puurde de telecomgroep een aangepaste vrije kasstroom van 431 miljoen euro, pal in het midden van de schattingen en 4% meer op jaarbasis. Ook de nettowinst van 394 miljoen euro verbaasde niet. Alle doelstellingen voor 2021 werden dus gehaald, omdat de commerciële motor draaide zoals moest. Er zal een brutodividend van 1,375 euro per aandeel uitbetaald worden. Maar voor 2022 staan hogere investeringen centraal, tot 655 miljoen euro. Meer dan verwacht en dus een negatieve verrassing. Geen impact op het koersdoel van 40 euro en het “Kopen”-advies, meldt KBC Securities-analist Ruben Devos.

Vierdekwartaalcijfers

De omzet steeg met 1% tot 2,59 miljard euro, wat in lijn ligt met de doelstelling van “een groei tot 1%”. Analisten hoopten ook op 2,59 miljard euro. De uitsplitsing ziet er als volgt uit:

Omzet:

- De omzet uit video-abonnementen daalde met 2% op jaarbasis tot 135 miljoen euro, maar dat was in lijn met de analistenraming.

- De omzet van breedbandinternet steeg zoals verwacht met 3% tot 172 miljoen euro

- De omzet uit vaste telefonie ging met 3% lager tot 54 miljoen euro, een ietsje boven de schattingen van 52 miljoen euro.

- De omzet uit zakelijke diensten daalde met een forse 14% tot 45 miljoen euro. Dat was een pak minder dan de 53 miljoen euro die analisten verwacht hadden. Dat is volgens het management te wijten aan seizoensgebonden lagere ICT-opbrengsten.

- De omzet mobiele diensten steeg met 6% op jaarbasis tot 127 miljoen euro, een zucht boven de verhoopte 124 miljoen euro. Te danken aan het hogere mobiele gebruik en de positieve impact van ONE FMC-toewijzingswijzigingen.

- De "Overige" omzet bleef stabiel op 134 miljoen euro en verraste de analisten dan ook niet.

Andere kerncijfers

- EBITDA: de aangepaste bedrijfskasstroom ging met 2% hoger tot 1,37 miljard euro, in lijn met de bedrijfsdoelstelling die mikte op de bovengrens van 1 à 2%. Analisten hadden eveneens op 1,37 miljard euro gemikt.

- Vrije kasstroom: dat cijfer dikte met 4% op jaarbasis aan tot 431 miljoen euro en bevond zich daarmee pal in het midden van de doelstelling van 420 à 440 miljoen euro.

- Nettowinst: steeg met 16,2% tot 394 miljoen euro, terwijl analisten mikten op 358 miljoen euro.

- Investeringen: gecumuleerd bedroegen deze 21% van de omzet

- Schuld: Telenet torst in totaal 346 miljoen euro schulden die gerelateerd zijn aan het financieringsprogramma voor leveranciers. Dat cijfer ligt 5 miljoen euro lager dan in het derde kwartaal van 2021.

Telenet trok meer klanten aan in vierde kwartaal

In het vierde kwartaal versnelde de instroom van nieuwe klanten op nettobasis dankzij de 'ONE(up)'-bundels, terwijl ook het aantal nieuwe abonnees in breedbandinternet netto sterk toenam. De premiumklanten, TV- en postpaidmobile-klanten bereikten respectievelijk 6.100, 2.300 en 13.400 nieuwe abonnees.

De vaste, maandelijkse gemiddelde omzet per klant was 59,1 euro in 2021, 1% hoger dan in 2020. Dat is te danken aan een hoger aandeel higher-tier en multiple-play breedbandklanten in de algemene klantenmix, maar ook aan hogere prijzen. Die laatste werden wel gedeeltelijk geneutraliseerd door de toewijzing van een grotere verhouding van de omzet uit de 'ONE(Up)' FMC-bundels aan de mobiele telefonie, in vergelijking met de oudere bundels.

Dividend en inkoopprogramma

Telenet stelt een brutoslotdividend voor van 1,375 euro per aandeel, wat iets minder is dan de 1,39 euro waar onze analist op rekende. Het totale dividend over 2021 komt daardoor uit op 2,75 euro. Daarnaast liet de groep weten dat het lopende aandeleninkoopprogramma voor 2021 voor ongeveer 76% voltooid werd.

Telenets vooruitzichten: hogere investeringen in 2022

Hier valt vooral de stijging van de investeringen op, die ten opzichte van de omzet met 4 procentpunt op jaarbasis zullen stijgen tot ongeveer 25% van de omzet, oftewel zo’n 655 miljoen euro. In 2021 was dat nog 543 miljoen euro.

Dat is best opvallend, want het risico van hogere investeringen in 5G en glasvezel zou normaliter door de analisten goed moeten worden ingeschat, aangezien mobiele investeringen na de spectrumveiling in het tweede kwartaal van 2021 en de glasvezelambities samen met Fluvius de afgelopen twee jaar een belangrijk gespreksonderwerp zijn geweest. Maar de analisten hielden geen rekening met een investeringsstijging van deze omvang.

Hoewel deze hogere investeringen een impact zullen hebben op de vrije kasstroom, wijst Telenet er in zijn vooruitzichten voor 2022 op dat de vrije kasstroom stabiel zou moeten blijven ten opzichte van 2021. Dat wil zeggen dat de verhoopte dividenduitkering van 2,75 euro per aandeel ruimschoots gedekt wordt, ondanks analisten hoopten op een stijging van de vrije kasstroom met 2% ten opzichte van 2021.

De rest van de vooruitzichten voor 2022 zijn meer operationeel. De omzet en de aangepaste bedrijfskasstroom (EBITDA) liggen grotendeels in lijn met de verwachtingen van de analisten. Op herberekende cijfers verwacht Telenet immers “ongeveer 1%” omzetgroei tot 2,62 miljard euro, exact het cijfer waar analisten op hoopten. De aangepaste bedrijfskasstroom (EBITDA) zou “ongeveer 1%” moeten aandikken tot 1,38 miljard euro, terwijl op 1,39 miljard euro werd gehoopt.

KBC Securities over Telenet

Samengevat lagen de vierdekwartaalresultaten in lijn met de verwachtingen voor wat de omzet betreft, maar waren de aangepaste bedrijfskasstroom (EBITDA) en de operationele vrije kasstroom toch een beetje aan de zwakke kant omdat analisten op meer hoopten dan het halen van de officiële doelstelling, meent analist Ruben Devos.

Sprankelen doen de cijfers niet, omdat er geen grote uitschieters waren, niet in negatieve, maar ook niet in positieve zin. Blijft over: de hoger dan verwachte investeringen in 2022. Zelfs die zullen niet wegen op het dividend, waardoor het aandeel nog altijd zicht blijft bieden op een brutodividendrendement van 8,4% voor 2022. Geen impact op het koersdoel van 40 euro en het “Kopen”-advies, aldus analist Ruben Devos.

KBC Asset Management zet Siemens op 'Kopen' na sterke cijfers

Siemens rapporteerde sterke eerstekwartaalresultaten, waarin de bestellingen, omzet en de aangepaste EBITA respectievelijk 32%, 3% en 11% boven de analistenraming lagen. De vrije kasstroom lag 17% onder analistenraming. Het aantal orderontvangsten is zeer indrukwekkend. Op segmentniveau boekte Digital Industries voor 7,1 miljard euro orders, aangevoerd door Factory Automation en Motion Control (+67% groei). Daarnaast gaat Siemens haar aandeel van 50% in Valeo Siemens e-Automotive verkopen aan Valeo en haar “Mail en Parcel”-business verkopen aan de Körber Group voor een ondernemingswaarde van 1,15 miljard euro. KBC Asset Management-analist Alex Martens verhoogt meteen het koersdoel van 142 naar 180 euro en de aanbeveling van “Houden” naar “Kopen”.

Vooruitzicht op groei ondanks verstoringen in toeleveringsketen

Siemens meldde als deel van zijn cijferset grotere groeimogelijkheden op veel belangrijke eindmarkten, ondanks een aanhoudend complex macro-economisch klimaat. De pandemiegerelateerde beperkingen en de grote verstoringen door verhoogde risico's in de toeleveringsketen voor elektronicacomponenten, grondstoffen en logistiek blijven immers aanhouden.

Siemens-producten zijn zeer gegeerd

Niettemin kon de groep buitengewone orderontvangsten optekenen bij Digital Industries en scoorde een aanzienlijke ordergroei bij Smart Infrastructure, onder meer dankzij proactieve aankoopactiviteiten. Ook verdubbelde de bestellingen voor Mobiliteit dankzij enkele grote orders, waaronder een contract van 1,5 miljard euro in Duitsland.

Omzet stijgt in alle divisies en alle regio’s

De omzet steeg in alle industriële bedrijfsonderdelen en in alle regio's, waarbij dubbele groeicijfers opgetekend werden bij Digital Industries. Wisselkoerseffecten voegden daarenboven drie procentpunten toe aan de order- en omzetgroei, terwijl de overname van Varian in het derde kwartaal van 2021 zeven procentpunten toevoegde aan de ordergroei en zes procentpunten aan de omzetgroei.

De winst van het segment “Industrial Business” steeg dankzij alle industriële activiteiten, terwijl Digital Industries sterke winstgroei boekte in zijn automatiseringsactiviteiten. De softwareactiviteiten werden afgeremd door geplande uitgaven in verband met de overgang naar Software as a Service (SaaS). Tot slot zorgde de sterke winstontwikkeling bij “Smart Infrastructure” voor een toonaangevende bijdrage van de divisie elektrische producten. Het segment Industrial Business genereerde een vrije kasstroom van 1,43 miljard euro, nagenoeg onveranderd ten opzichte van het eerste kwartaal van 2021.

KBC Asset Management over Siemens

Voor analist Alex Martens zijn dit uitstekende resultaten. Hoewel Siemens, wat de omzet betreft, hetzelfde patroon vertoont als de concurrenten, deed het wel beter op het niveau van de marges, met een positieve operationele drop-through op groepsniveau van >10%. Het segment “Digital Industries” viel op door marges die 250 basispunten boven de verwachtingen uitkwamen. Ook de orderontvangsten verbaasden analist Alex Martens: deze lagen 34% boven de verwachtingen, met opnieuw “Digital Industries” als grote ster. Dat cijfer overtrof de verwachtingen met vlot 51%.

De vooruitzichten voor 2022 werden niettemin volledig ongewijzigd gelaten. Analist Alex Martens verwachtte na deze cijfers dat Siemens de winstverwachtingen tot aan de bovenkant (of zelfs daarboven) van de vooropgestelde winst per aandeel van 8,70 à 9,10 zou optrekken. Het lijkt hem logisch dat dat nog zal gebeuren bij de publicatie van de tweedekwartaalresultaten.

De automatiseringsindustrie groeit sneller dan andere industriële markten en Siemens presteert beter dan sectorgenoten, ziet analist Alex Martens. Dat mede dankzij een zeer sterke en geïntegreerde automatiseringsportfolio, die zeer goed gepositioneerd is om te profiteren van de voortdurende digitale penetratie.

Bovendien is analist Alex Martens verheugd over de verkoop van het belang van 50% in de joint venture Valeo Siemens, omdat daarmee een verlieslatend bedrijf van de hand wordt gedaan. Siemens verkoopt ook de Mail & Parcel-activiteiten van Siemens Logistics aan Körber voor een verrassend hoge prijs (aan een waarderingsmultiple van 2,3x EV/Omzet en 28,8x EV/EBIT), vindt hij. Want dat bedrijf haalde vóór de pandemie in zijn logistieke afdeling lage ééncijferige marges. Samengevat: beide desinvesteringen zijn zeer positief volgens analist Alex Martens.

Hij verwacht vandaag al een stijgende beurskoers, onder meer omdat het aandeel goedkoop is in vergelijking met de sector. De set van indrukwekkende resultaten en positief nieuws over de herstructurering van de portefeuille maken dat hij het advies optrekt naar “Kopen”, terwijl het koersdoel stijgt van 142 naar 180 euro.

Europees aandelennieuws

Credit Suisse boekt nettoverlies van 2 miljard Zwitserse frank in vierde kwartaal

- Credit Suisse boekte een nettoverlies van 2 miljard Zwitserse frank over het vierde kwartaal, dat werd getroffen door voorzieningen om de juridische kosten van de investeringsbank te regelen en een vertraging van de activiteiten voor zijn handels- en vermogensbeheerdivisies. Het vlaggenschip van Credit Suisse, het internationale vermogensbeheer, zag zijn inkomsten met 26% dalen. Credit Suisse zag in de regio Azië-Stille Oceaan een netto-uitstroom van nieuwe activa van 3,2 miljard dollar. Over het hele jaar daalde het nettoresultaat tot een verlies van 1,6 miljard frank. Dit in vergelijking met een winst van 2,7 miljard frank voor 2020.

Recordorderboek voor Siemens na sterker dan verwacht kwartaal

- De omzet van Siemens steeg in het eerste kwartaal met 17% tot 16,50 miljard euro en versloeg daarmee de voorspellingen van 15,95 miljard euro. De nettowinst van het bedrijf steeg met 20% tot 1,8 miljard euro. De orders stegen met 52% tot 24,21 miljard euro, ruim boven de verwachtingen. Siemens heeft nu een orderportefeuille van 93 miljard euro, het hoogste niveau ooit.

Pernod Ricard verwacht sterke omzetgroei in boekjaar 2022

- Het Franse alcoholconcern Pernod Ricard verwacht ondanks mogelijke verstoringen door COVID-19-maatregelen een sterke omzetgroei in zijn boekjaar 2022, nadat de grote vraag in de Verenigde Staten, China en Europa het bedrijf hielp om de winst- en omzetverwachtingen voor de eerste helft van het boekjaar te overtreffen. De omzet bedroeg 5,959 miljard euro in het eerste halfjaar, wat neerkomt op een autonome stijging met 17% (analistenverwachting: stijging met 15,1%). De 22% hogere winst van 1,998 miljard euro was eveneens beter dan verwacht.

Unilever verwacht omzetgroei voor 2022 tussen 4,5 à 6,5%

- Unilever rapporteerde een groei van de onderliggende omzet van 4,9%. Het consumptiegoederenconcern verwacht dat de groei van de onderliggende omzet in 2022 tussen 4,5% en 6,5% zal liggen. De prijszetting zal sterk blijven met een zekere impact op het volume als gevolg, aldus het bedrijf. Analisten hadden op een kwartaalgroei van de onderliggende omzet met 3,8% gerekend. De CEO van Unilever, Alan Jope, wordt door een belangrijke investeerder bekritiseerd omdat hij zich meer richt op duurzaamheid dan op financiële prestaties.

Beter dan verwachte kwartaalcijfers bij ArcelorMittal

- ArcelorMittal zag de bedrijfskasstroom (EBITDA) met 200% op jaarbasis stijgen, tot 5,1 miljard dollar, tot boven de verhoopte 5,0 miljard. Dat brengt het cijfer in heel 2021 op 19,4 miljard dollar, tegenover 4,3 miljard dollar in 2020. De nettowinst volgde tot 4,0 miljard dollar, op een omzet van 20,8 miljard dollar. De staalmoloch gaat 26% meer dividend betalen over 2021, tot 0,38 dollar per aandeel, en mikt voor 2022 op een “sterke EBITDA en vrije kasstroom”. De wordt gedragen door 3% meer staalverschepingen, omdat de wereldmarkt exclusief China met 2,5% à 3% zou moeten groeien.

AstraZeneca mikt voor 2022 op hogere omzet

- AstraZeneca mikt voor 2022 op een hogere omzet nadat de geneesmiddelenproducent een beter dan verwachte winst voor het vierde kwartaal geboekte door een opleving van zijn COVID-19-antilichaambehandeling. De geneesmiddelenproducent waarschuwde echter, net als rivaal GSK, dat zijn brutowinstmarge uit coronavirusproducten naar verwachting lager zal zijn dan het bedrijfsgemiddelde voor dit jaar, terwijl de omzet naar verwachting zal dalen met 20 à 25 procent.

Crédit Agricole overtreft in 2021 haar winstdoelstelling voor 2022

- Crédit Agricole overtrof een jaar eerder al haar winstdoelstelling voor 2022. Lagere kosten voor problematische leningen en stijgende inkomsten uit alle bedrijfsonderdelen zorgden ervoor dat de resultaten over het vierde kwartaal boven de analistenverwachtingen uitkwamen. De kredietverlener zal op 22 juni een nieuw strategisch plan voor 2025 presenteren nadat de onderliggende netto-inkomsten uitkwamen op ongeveer 5,4 miljard euro voor 2021, ruim boven zijn doelstelling van 5 miljard voor dit jaar. De winst over het vierde kwartaal sprong naar 1,428 miljard euro van 124 miljoen euro een jaar eerder, toen een goodwill-afwaardering van 778 miljoen euro voor zijn Italiaanse activiteiten de resultaten trof. De risicokosten op jaarbasis, die de voorzieningen voor slechte leningen weerspiegelen, daalden in het afgelopen kwartaal met 34,5% tot 328 miljoen euro.

TotalEnergies boekt opnieuw winst en koopt 2 miljard dollar eigen aandelen in

- Met dank aan de gestegen olie- en gasprijzen boekte TotalEnergies in 2021 opnieuw winst: 18 miljard dollar. Total slikte in 2020 een verlies van 7,2 miljard dollar door waardeverminderingen op activa als gevolg van de COVID-19-pandemie. Het Franse olieconcern kondigde voor de eerste helft van 2022 een inkoop van eigen aandelen aan, voor een bedrag van 2 miljard dollar. Daarnaast zit er voor aandeelhouders nog een totaal dividend per aandeel in van 2,64 euro voor 2021. In 2022 komt er een verhoging van de interim-dividenden met 5%.

Delivery Hero mikt op verdere groei in 2022

- Delivery Hero's bestellingen in het vierde kwartaal stegen met 27% tot 775,5 miljoen ten opzichte van dezelfde periode in 2020, waardoor de omzet voor het hele jaar aan de bovenkant van de eerdere prognose van het bedrijf van 6,4 miljard tot 6,7 miljard euro kwam. Delivery Hero verwacht dat zijn omzet in 2022 verder zal stijgen, gestimuleerd door uitgebreide investeringen in zowel de bezorging van voedsel als in zijn snel groeiende ‘quick commerce’-activiteiten, die erop gericht zijn goederen in slechts 10 tot 15 minuten te bezorgen. De groep mikt op een omzet tussen 9,5 miljard en 10,5 miljard euro en een negatieve marge op de kernwinst van 1% tot 1,2% voor 2022.

Neste waarschuwt voor margedruk in eerste kwartaal, na beter dan verwachte cijfers

- Het Finse Neste waarschuwde dat hogere kosten de verkoopmarges in de eerste drie maanden van het jaar zouden aantasten, nadat het donderdag een groter dan verwachte stijging van de kwartaalresultaten rapporteerde. Het vergelijkbare bedrijfsresultaat over het vierde kwartaal steeg met 14% tot 432 miljoen euro, waarmee het de analistenverwachting van 416 miljoen euro achter zich liet. Het bedrijf verwacht dat zijn verkoopmarge voor hernieuwbare brandstoffen zal dalen tot 650 à 725 dollar per ton tijdens de eerste drie maanden van 2022, na het verslaan van de analistenverwachting met een marge van 779 dollar per ton in het vierde kwartaal.

Vestas waarschuwt voor verdere verstoringen in toeleveringsketen in 2022

- Windturbinemaker Vestas waarschuwde donderdag dat 2022 een uitdaging voor de sector zal worden omdat verstoringen in de toeleveringsketen de kosten blijven opdrijven en vertragingen veroorzaken. Het voorspelde een stijgende impact van kosteninflatie binnen grondstoffen, windturbinecomponenten en energieprijzen. Vestas herhaalde ook de voorlopige jaarcijfers die op 26 januari werden gepubliceerd, toen het bedrijf zei dat de omzet in 2021 uitkwam op 15,6 miljard euro, de ondergrens van de beoogde bandbreedte van 15,5 miljard à 16,5 miljard.

Beursnieuws België en Nederland

Barco ziet bestellingen in 2021 stijgen met 979 miljoen euro

- Barco zag de bestellingen in 2021 stijgen met 979 miljoen euro, iets meer dan verwacht, zodat de omzet dankzij een opleving in Entertainment & Enterprise zoals verwacht met 4% steeg tot 804 miljoen euro. De bedrijfskasstroom (EBITDA) daalde van 36,9% tot 35,7% in 2021, door hogere kosten voor onderdelen en logistiek, vooral in het tweede semester. Daardoor stabiliseerde de marge op 7,3%. Het tekort aan onderdelen blijft dus parten spelen, maar in afwachting dikte het orderboek aan tot een recordpeil van 487 miljoen euro. Barco mikt voor de eerste helft van 2022 op 20% meer omzetstijging tot zo’n 440 miljoen euro, met stijgende marges. Vooruitzichten voor heel 2022 werden niet gegeven, wegens weinig zichtbaarheid en veel volatiliteit. Geen impact op 22 euro koersdoel en “Houden”-advies.

Intertrust geeft eerdere trading update meer details prestatie van 2021

- Intertrust, dat in de tweede jaarhelft een formeel overnamebod van CSC denkt te ontvangen, gaf na een eerdere trading update nog wat meer details vrij over de prestatie van 2021. Over het geheel genomen bleven die resultaten onder verwachting, al kan dat komen door de huidige prioriteiten van het management. In dit stadium is de voortgang van de CSC-deal immers het belangrijkste onderwerp voor beleggers. KBCS handhaaft het koersdoel van 20 euro en het “Houden”-advies.

Fagron ziet omzetvertraging in Europa in vierde kwartaal afnemen

- Fagron meldde dat de omzetvertraging in Europa in het vierde kwartaal afnam, terwijl Latijns-Amerika bijzonder goed presteerde en de Witchita-fabriek goed gepositioneerd is voor toekomstige omzetgroei. De omzet over 2021 klokte af op 573,8 miljoen euro, iets boven verwachting van 572,1 miljoen euro, zodat de bedrijfskasstroom (REBITDA) op 118,3 miljoen euro eindigde, eveneens iets boven verwachting van 117,7 miljoen euro. De nettowinst trok 2,2% hoger tot 61,4 miljoen euro, dankzij een combinatie van hogere omzet en een daling van de afschrijvingen. De schuldgraad bedroeg zoals verwacht een redelijke 2,11x. In de marge van de jaarcijfers werd de overname van het Belgische Pharmapack gemeld. KBCS blijft bij haar “Kopen”-advies en 19,5 euro koersdoel.

KBC boekt in vierde kwartaal van 2021 nettowinst van 663 miljoen euro

- KBC boekte in het vierde kwartaal van 2021 een nettowinst van 663 miljoen. Dat cijfer ligt boven de analistenschatting van 636 miljoen euro. De kosten stegen zoals verwacht met 2%, maar het netto-interestinkomen (NII) steeg met 6% op kwartaalbasis en met 10% op jaarbasis. Daardoor steeg de netto-interestmarge tot 1,85%, dik 10 basispunten meer dan een jaar eerder. De bank gaat een brutoslotdividend van 7,6 euro per aandeel uitbetalen om het totaal over 2021 op 10,6 euro te brengen. De CET1 kernkapitaalratio zal na de uitkering op 15,5% uitkomen. Vanaf 2022 mikt KBC op een uitkering van het kapitaal dat boven de CET1-ratio van 15,0% uitkomt.

Vastned ziet bezettingsgraad aantrekken van 96,5% eind 2020 naar 97,9% einde 2021

- Vastgoedfonds Vastned zag de bezettingsgraad aantrekken van 96,5% eind 2020 naar 97,9% einde 2021, ondanks de vele lockdowns, waardoor de waarde van de vastgoedportefeuille slechts marginaal daalde (en zelfs steeg in de tweede jaarhelft). Operationeel kon de groep vorig jaar 95,7% van de huur innen, zodat het directe resultaat steeg van 1,85 tot 1,93 euro per aandeel. Dat was meer dan de verhoopte 1,85 à 1,9 euro. Het indirecte resultaat verbeterde van -4,26 tot -1,09 euro per aandeel, wat het totaal resultaat deed omslaan van -2,41 naar +0,84 euro. De vergelijkbare huurinkomsten stegen met 0,7 procent. Vastned gaat 1,20 euro slotdividend betalen per aandeel, maar gaf geen verwachting mee voor 2022.

Activiteit Flow Traders leeft in december op, na matig oktober en november

- Bij Flow Traders leefde de activiteit in december duidelijk op, na een matig oktober en november. In december werd in totaal 4,26 miljard euro verhandeld, het hoogste peil van 2021. Maar een zwak Amerika en hogere kosten drukten hun stempel op het vierde kwartaal, waarin de cijfers uit EMEA wél heel sterk waren. De omzet dook onder de verwachtingen, terwijl een hogere variabele beloning een aanzienlijk gat in de nettowinst sloeg. Het slotdividend bedraagt 0,35 euro per aandeel, wat het totale dividend over 2021 op 1,35 euro brengt. Dat staat gelijk met een uitbetalingsratio van 51%, terwijl KBCS op 65% mikte. De groep moet dus meer kapitaal aanhouden omwille van zijn strategische groei-activiteiten. KBCS behoudt het koersdoel van 34 euro en “Houden”-advies.

HAL Trust verkoopt belang in Orthopedie Investments

- HAL Trust gaat alweer wat verkopen. Dit keer gaat haar belang in Orthopedie Investments (Livit) over de toonbank. Koper van dienst is Ottobock, al maakte die noch HAL financiële details bekend. Wel weten we natuurlijk dat Livit orthopedische en andere medische hulpmiddelen produceert en verkoopt en dat HAL sinds 2007 in het kapitaal zit. KBCS schat de huidige intrinsieke waarde van HAL op 165 euro per aandeel. Gezien de aanzienlijke kaspositie en het herinvesteringsrisico dat daarmee gepaard gaat, is er geen impact op 145 euro koersdoel en “Houden”-advies.

SBM Offshore sluit jaar positief af, zonder verrassingen

- SBM Offshore sloot het jaar positief af, zonder verrassingen. De onderliggende omzet steeg met 1% tot 2,32 miljard dollar, iets boven de analistenverwachting van 2,23 miljard. De onderliggende bedrijfskasstroom (EBITDA) bleef stabiel op 931 miljoen dollar, maar lag wel met de verwachting, zodat de nettowinst afklokte op 216 miljoen dollar, goed voor 0,69 dollar per aandeel. De resultaten zijn grotendeels in lijn met de analistenverwachtingen, de orderportefeuille steeg met nog eens 8 miljard dollar tot 29,5 miljard dollar, terwijl het dividend met 13% opgetrokken werd tot 1 dollar per aandeel. Geen impact op “Kopen”-advies en 18 euro koersdoel bij KBCS.

Finse dochteronderneming van Alfen krijgt meerjarige raamovereenkomst

- De Finse dochteronderneming van Alfen, Alfen Elkamo, kreeg een meerjarige raamovereenkomst voor de levering van transformatorstations aan Vattenfall Eldistribution. Het betreft de levering van ongeveer 500 eenheden in de eerste vier jaar. De overeenkomst, met het Zweedse DNB, is in januari 2022 in werking getreden. De Zweedse netspanning bedraagt 11 en 22 kV en Alfen Elkamo levert achttien verschillende soorten transformatorstations voor diverse toepassingen.

Uitgever RELX meldt 2021 resultaten die iets zwakker zijn dan verwacht

- Uitgever RELX meldde voor 2021 resultaten die iets zwakker zijn dan verwacht, hoewel het bedrijf nog steeds volop in herstel is van de klap van de coronapandemie. De omzet bedroeg 7,24 miljard GBP, terwijl analisten op 7,49 miljard mikten. Het aangepaste bedrijfsresultaat van 2,21 miljard pond steeg met 13%, zodat de aangepaste nettowinst 9% hoger uitkwam op 1,69 miljard pond. De vooruitzichten lijken wel positief te zijn, hoewel er weinig details gegeven werden op dat vlak. De groep stelt een dividend van 49,8 pence per aandeel voor, 6% meer dan vorig jaar, en wil in 2022, 500 miljoen pond eigen aandelen terugkopen. Geen impact op “Houden”-advies en 2.100 pence koersdoel.

Telenet haalt alle doelstellingen voor 2021

- De jaaromzet van Telenet steeg zoals aangegeven met 1% tot 2,59 miljard euro, terwijl de aangepaste EBITDA iets meer dan verwacht steeg met 2% tot 1,37 miljard euro. Daaruit puurde de telecomgroep een aangepaste vrije kasstroom van 431 miljoen euro, pal in het midden van de schattingen en 4% meer op jaarbasis. Ook de nettowinst van 394 miljoen euro verbaasde niet. Alle doelstellingen voor 2021 werden dus gehaald, omdat de commerciële prestaties deden wat moest, zonder grote uitschieters. Voor 2022 staan hogere investeringen centraal, omdat die ten opzichte van de omzet met 4 procentpunt op jaarbasis zullen stijgen tot 655 miljoen euro. En dat lijkt wat hoog, volgens KBC Securities. Geen impact op 40 euro koersdoel en “Kopen”-advies.