wo. 19 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Donderdag 20 januari

- Bedrijfsresultaten

- Avanza Bank Hold - Bankinter - Sandvik - American Airlines - Baker Hughes - CSX - Fifth Third Banc - Intuitive Surgical - Keycorp - M&T Bank - Netflix - Northern Trust - PPG INDS - Regions Financial - SVB Financial - Travelers Cos - Union Pacific

- Aandeelhoudersvergadering

- Countryside Properties – Algemene vergadering

- Costco Wholesale – Algemene vergadering

- Intuit – Algemene vergadering

- BHP Group – Buitengewone algemene vergadering

- Ex-dividend

- Lennar - PerkinElmer - Cooper - Pentair - Compass Group - Diploma - CVS Health - Games Workshop Group - Procter & Gamble

- Macro-economie

- VS: nieuwe werkloosheidsaanvragen, bestaande huizenverkopen (dec)

- JP: handelsbalans (dec), import- en export data (dec)

- Europa : inflatiecijfers (dec)

- Duitsland : evolutie van de producentenprijzen (dec)

- Frankrijk: economische sentimentsindicatoren (jan)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Econocom compenseert lagere omzet met hogere marge

- Meest verhandelde aandelen bij Bolero

- UCB versterkt epilepsieportefeuille

- ASML: robuuste vooruitzichten voor 2022 én daarna

- Microsoft rijgt overnames aan elkaar

- Bedrijfsnieuws uit Amerika

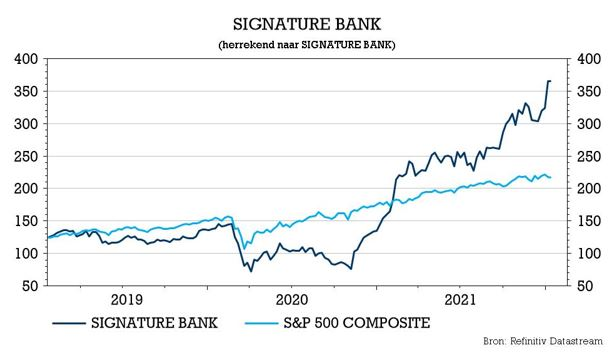

- Indrukwekkend eindejaar voor Signature Bank

- KBC Economics: geen renteverhoging door ECB in 2022

KBC Economics: geen renteverhoging door ECB in 2022

Het zat er al een tijdje aan te komen, maar vandaag is het zo ver: de rente op Duitse tienjarige obligaties klom voor het eerst sinds mei 2019 boven 0%. De Bund, die wordt beschouwd als een benchmark voor de hele eurozone en voor het eerst in 2016 op negatief terrein belandde, steeg tot 0,013%. Dat markt verwacht dat een Europese monetaire verstrakking eerder vroeger dan later zal plaatsvinden.

Zorgt hoge inflatie voor renteverhogingen?

De renteklim wordt ondertussen al geruime tijd ingegeven door de hoge inflatie in de eurozone die de verwachtingen aanwakkert voor een snellere afbouw van montaire maatregelen door de Europese centrale bank (ECB). De Duitse tienjaarsrente is daardoor de afgelopen maand met bijna 40 basispunten gestegen. De finale duw tot boven de 0% kwam er doordat de obligatiemarkten in de eurozone hun verwachtingen voor een renteverhoging met 10 basispunten door de ECB vervroegden naar september. Ze zetten in op een tweede renteverhoging in december.

ECB-lid en Franse centrale bankier Francois Villeroy de Galhau verklaarde gisteren dat de ECB haar monetaire beleid sneller zal aanpassen als de inflatie langer hoog blijft dan verwacht. "Indien de inflatie hardnekkiger zou blijken, twijfel er niet aan dat wij de wil en het vermogen zouden hebben om ons monetaire beleid sneller aan te passen om de terugkeer naar onze doelstelling van 2% te verzekeren", aldus Villeroy.

De ECB ontvouwde eerder al plannen om haar aankopen van obligaties in maart te beëindigen, omdat de economie zich herstelt van de COVID-19-pandemie. Aan de andere kant van de oceaan wordt er van uitgegaan dat de Amerikaanse Federal Reserve (FED) de rente al in maart zal verhogen en nog eens drie keer tegen het einde van het jaar.

Wat verwacht KBC Economics?

In het spoor van de Amerikaanse tegenhanger zette de ECB recent een (weliswaar kleine) stap in de richting van de normalisering van het monetair beleid. Vooral dan op het vlak van de inkoop van obligaties. Deze beslissing werd genomen tegen de achtergrond van een forse opwaartse bijstelling van de inflatievoorspelling voor 2022, van 1,7% naar 3,2%. De ECB voorspelt evenwel dat de inflatie in 2023 opnieuw onder de doelstelling van 2% zal dalen, weliswaar in beperkte mate (1,8%) en met opwaartse risico’s.

Een verhoging van de officiële ECB-rentes lijkt dit jaar dan ook onwaarschijnlijk, menen de KBC-economen. De ECB herhaalde dat eerst de aankoopprogramma’s moeten worden afgerond en dat de inflatie in de eerstkomende een à twee jaar 2% zou moeten bedragen. De KBC-economen voorzien pas een verhoging van de herfinancieringsrente, met 25 basispunten, in 2023. Daarnaast verwachten ze ook dat depositorente in 2023 uit negatief territorium zal worden gehaald.

Indrukwekkend eindejaar voor Signature Bank

Signature Bank vierde in 2021 zijn twintigjarig bestaan en het werd duidelijk een feestjaar. Het bedrijf rondde een sterk jaar af met een nog sterker eindkwartaal. De totale leningen stegen met 10,7% in het vierde kwartaal, wat de groei van de leningen voor het hele jaar op 33% brengt. Dat terwijl andere Amerikaanse banken hun leningenportefeuille nauwelijks zagen stijgen tijdens het jaar, weet KBC Asset Management-analist Joris Dehaes.

Deposito's stijgen met 67% in 2021

De deposito's stegen met 11,1% in het laatste kwartaal en met 67% in 2021. Positief is dat de nettorentemarge van de bank uiteindelijk met 3 basispunten is gestegen, wat de sterke balansgroei ondersteunt. Daardoor stegen de netto-intrestinkomsten met 11,4% ten opzichte van het vorige kwartaal, met 36% tegenover het jaar voordien en versloegen ze de consensus met 4%.

De provisiebaten, kosten en voorzieningen voor kredietverliezen in het vierde kwartaal waren allemaal in lijn met, of beter dan, verwacht. De winst per aandeel kwam uit op 4,34 dollar, ruim boven de analistenverwachting van 3,97 dollar en boven de 3,26 dollar die in het vierde kwartaal van 2020 werd gerapporteerd. Het gaat om een groei met 33% ten opzichte van een jaar eerder.

Signature Banks vooruitzichten voor 2022

Voor 2022 blijft de onderneming voorzichtig en mikt ze op een groei van 4 tot 7 miljard dollar per kwartaal in leningen en deposito's samen. Analist Joris Dehaes denkt dat de groei van de kredietverlening het vooropgestelde niveau gemakkelijk zal overtreffen omdat Signature Bank nieuwe teams zal blijven aantrekken in bestaande en nieuwe regio's en segmenten.

Daarnaast zal capital call lending (gerelateerd aan private equity) in 2022 waarschijnlijk sterk blijven groeien, denk analist Joris Dehaes. De bank streeft opnieuw naar groei in de kredietverlening voor commercieel vastgoed. Verwacht wordt dat de kosten met 14 tot 16% zullen stijgen ten opzichte van vorig jaar, wat goed is gezien de inkomstengroei die dat oplevert.

De indrukwekkende depositogroei van de afgelopen jaren heeft Signature Bank uiterst rentegevoelig gemaakt. Bijna 25% van de balans van de bank wordt momenteel aangehouden in contanten, die niets opbrengen, maar geleidelijk kunnen worden omgezet in beter renderende leningen of effecten (obligaties).

De overvloed aan (niet-rentedragende) deposito's op de balans betekent dat de bank de komende rentestijgingen niet hoeft door te rekenen aan cliënten op hun deposito's. Terwijl hogere rentestijgingen de rente op leningen (waarvan bijna de helft van de leningen met variabele rente zijn) en effecten moeten verbeteren.

Kapitaalverhoging nodig door enorme groei?

Het enige nadeel van een bank die zo snel groeit als Signature Bank is het feit dat de kapitaalniveaus voor regelgevingsdoeleinden gelijke tred moeten houden. Daarom heeft de indrukwekkende groei in het vierde kwartaal de verwachtingen voor een verhoging van het gewone aandelenkapitaal in de komende dagen of weken verhoogd.

De laatste kapitaalverhoging dateert van juli en leidde toen slechts tot een kleine daling van het aandeel. Niemand koopt echter graag een aandeel vlak voor een kapitaalverhoging en dat is volgens analist Joris Dehaes de enige reden waarom het aandeel dinsdag slecht presteerde. Hoe sneller een kapitaalverhoging wordt doorgevoerd, hoe beter voor het aandeel om weer hoger te gaan.

KBC Asset Management over Signature Bank

Hoewel het aandeel verdrievoudigde sinds de beursintroductie in december 2020, blijft analist Joris Dehaes zeer positief over het Signature Bank. Hij verwacht dat het in de komende weken en maanden opnieuw hoger zal schieten. Hij denkt dat de combinatie van een uitstekende balansgroei en margeverbeteringen de winstgroei zal versnellen tot een nieuw stellair jaar voor de winst.

Tot slot is de ultieme 'bull case' voor de bank op langere termijn de verdere groei van zijn blockchainbetalingsplatform Signet, dat nu al 10 miljard dollar aan deposito's herbergt en misschien het potentieel heeft om in de toekomst een fee-inkomstenmachine te worden. Analist Joris Dehaes kleeft een ‘Kopen’-advies op Signature Bank en verhoogt de prognoses en het koersdoel van 365 naar 430 dollar.

Microsoft rijgt overnames aan elkaar

Technologiebedrijf Microsoft kondigde de overname aan van gamebedrijf Activision Blizzard, een deal ter waarde van 68,7 miljard dollar en de grootste in de sector. Microsoft betaalt 95 dollar per aandeel of een premie van 45% ten opzichte van de slotkoers van Activision vrijdagavond. Sinds het hoogste niveau in februari vorig jaar verloren die aandelen wel al ruim 50% van hun waarde, weet KBC Asset Management-analist Kurt Ruts.

Van software- naar gaminghuis

Met de overname van Activsion Blizzard wordt de Xbox-producent het derde grootste gaminghuis ter wereld. De softwaregroep timmert al langer aan deze positie, onder meer door eerdere overnames van Minecraft-producent Mojang Studios en Zenimax. “Gaming is de meest dynamische en opwindende categorie in entertainment op alle platformen vandaag de dag en zal een sleutelrol spelen in de ontwikkeling van metaverseplatformen," aldus Microsoft Chief Executive Officer Satya Nadella in een verklaring. Dat de sector in volle consolidatie is, bleek vorige week ook nog toen "Grand Theft Auto" videogame-maker Take-Two Interactive de overname van Zynga aankondigde voor 11,04 miljard in een cash-and-stock deal. Zynga kennen we onder meer van het populaire FarmVille”.

Een nieuw jaar, een nieuwe megadeal

Vorig jaar spendeerde Microsoft zo’n 16 miljard dollar aan de overname van Nuance en aasde daarbij parallel ook op Discord voor 10 miljard dollar. Die laatste deal ging niet door, maar het bewijst dat het softwarebedrijf niet verlegen zit om een deal meer of minder.

Van de radar

De overnamehonger van Microsoft is opvallend voor een bedrijf dat twintig jaar geleden door de Amerikaanse overheid scherp in de gaten werd gehouden omdat het te groot was geworden en beschuldigd werd van marktmisbruik. De ogen van diezelfde overheid zijn vandaag echter blijkbaar vooral op de andere grote techspelers gericht als Apple, Amazon, Alphabet en Facebook. Behalve Amazon deed geen enkele van die bedrijven de voorbije vijf jaar een overname groter dan 5 miljard dollar. Met Activision Blizzard is Microsoft aan zijn vijfde toe.

Analist Kurt Ruts behoudt het koersdoel van 245 dollar en het 'Kopen'-advies voor Microsoft.

ASML: robuuste vooruitzichten voor 2022 én daarna

Uit ASMLs update over het vierde kwartaal van 2021 blijkt dat de omzet zo’n 3% onder de analistenschatting lag. Dat is te wijten aan materiaaltekorten en de vertraagde start van de assemblage van DUV-machines. Niettemin was de winstgevendheid zeer gezond, aangezien de bedrijfswinst (EBIT) 3% boven verwachting lag. De vooruitzichten voor 2022 blijven robuust, ondersteund door een forse groei van het orderboek en de blijvende vraag naar apparatuur om halfgeleiders te maken. De brand in de Berlijnse fabriek heeft geen significante impact op de EUV-output in 2022. Het dividend verdubbelt, leest KBC securitiesanalist Ruben Devos.

Het kwartaal in cijfers

De kwartaalomzet van 4,99 miljard euro lag 3% onder de door analisten verhoopte 5,12 miljard euro, terwijl de brutomarge opklom tot 54,2%. Dat is ruim boven de 51,6% die door de analisten werd verwacht.

Exclusief de winst op de verkoop van dochterondernemingen van Berliner Glas (214 miljoen euro) dikte ASML de bedrijfswinst (EBIT) met 21% op jaarbasis aan tot 1,81 miljard euro, boven de schatting van analist Ruben Devos (1,76 miljoen euro). Dat cijfer ligt vlot 3% boven de analistenschattingen (1,77 miljard euro). De gewone winst per aandeel steeg met 36% tot 4,39 euro, terwijl analist Ruben Devos op 3,68 euro mikte. Op de balans dikte de kaspositie weer aan tot 7,59 miljard euro, tegenover 4,4 miljard euro op het einde van het derde kwartaal.

Boekingen

Er werd in het vierde kwartaal omzet gehaald uit de boekingen van 11 EUV-systemen (verwachting van analist Ruben Devos: 13 systemen). De nieuwe bestellingen blijven wel sequentieel stijgen: +14% tot 7,05 miljard euro, inclusief 2,6 miljard euro aan EUV-systemen. ASML heeft nu vijf High-NA tools in de orderportefeuille, inclusief een eerste kooporder voor de EXE:5200 van Intel. Die moet in 2024 op de markt komen.

ASMLs vooruitzichten voor eerste kwartaal

Voor het eerste kwartaal verwacht ASML een daling van de omzet tot 3,3 à 3,5 miljard euro (met een brutomarge van ongeveer 49%) door een aanzienlijk aantal snelle leveringen. Er wordt zo’n 2 miljard euro omzet uitgesteld naar volgende kwartalen. De R&D-kosten moeten landen op 760 miljoen euro en de algemene kosten zouden 210 miljoen euro bedragen. Dat zou de bedrijfswinst (EBIT) op ongeveer 0,70 miljard euro brengen, terwijl analisten hoopten op een cijfer van 1,92 miljard euro.

ASMLs vooruitzichten voor heel 2022

ASML mikt voor heel 2022 op 20% omzetgroei tot 22,3 miljard euro, inclusief 25% groei in EUV en 20% groei in DUV, terwijl analisten op 22,1 miljard euro mikten. ASML besliste samen met de klanten om een deel van de systeemtests in zijn fabriek over te slaan. In plaats daarvan zullen de eindtesten en de formele acceptatie plaatsvinden op de locatie van de klant, waardoor de cyclustijden verkorten. Hoewel deze “snelle” leveringen zullen leiden tot uitgestelde inkomsten (ongeveer 0,9 miljard euro van 2022 tot 2023 en 2 miljard euro van het eerste naar het tweede kwartaal), zullen klanten eerder toegang hebben tot de productiecapaciteit van wafers.

- De vraag in het “Logic”-segment naar zowel klassieke als geavanceerde nodes zal zeer sterk blijven (+20%), gedreven door de seculiere trend van digitale transformatie en de opkomst van distributed computing.

- Wat “Geheugen” betreft, mikt het op een groei van 25%, dankzij een hoge eindvraag vanuit de markt voor smartphones en servers, maar is het onzeker over de vooruitzichten voor pc's. Niettemin voorzien de geheugenklanten een groei van 15% à 20% voor DRAM en een groei van ongeveer 30% voor NAND-geheugen. De serviceactiviteiten zullen blijven groeien naarmate het aantal geïnstalleerde systemen toeneemt. Ook voor de upgrade-business wordt een goed jaar verwacht. Een belangrijke parameter zal de bereidheid van klanten zijn om downtime van het systeem toe te staan, zodat ASML upgrades kan installeren.

- Na een zeer sterk 2021 in termen van geïnstalleerde basisinkomsten, wordt voor 2022 gemikt op een groei van 10%.

Dividendfeest

Er werd een slotdividend aangekondigd van 3,70 euro per aandeel, waarmee het totale dividend over 2021 uitkomt op 5,50 euro. Dat is een verdubbeling op jaarbasis én een verrassing voor analist Ruben Devos. Daarnaast zal ASML haar aandeleninkoopprogramma van 9 miljard euro voortzetten tot het einde van 2023, ondanks dat het sinds juli 2021 al voor 4,6 miljard euro aandelen terugkocht.

KBC Securities over ASML

Analist Ruben Devos behoudt het koersdoel van 770 euro. Dat komt overeen met een enorm hoge EV/EBIT-verhouding van 33,4x voor 2022. Dat is 60% meer dan het vijfjaarsgemiddelde en 100% boven dat van de sectorgenoten uit het WFE-segment. Die premies zijn niettemin gerechtvaardigd, omwille van het indrukwekkende groeitraject en de onbetwistbaar belangrijke positie in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie, meent analist Ruben Devos. Het “Kopen”-advies blijft behouden.

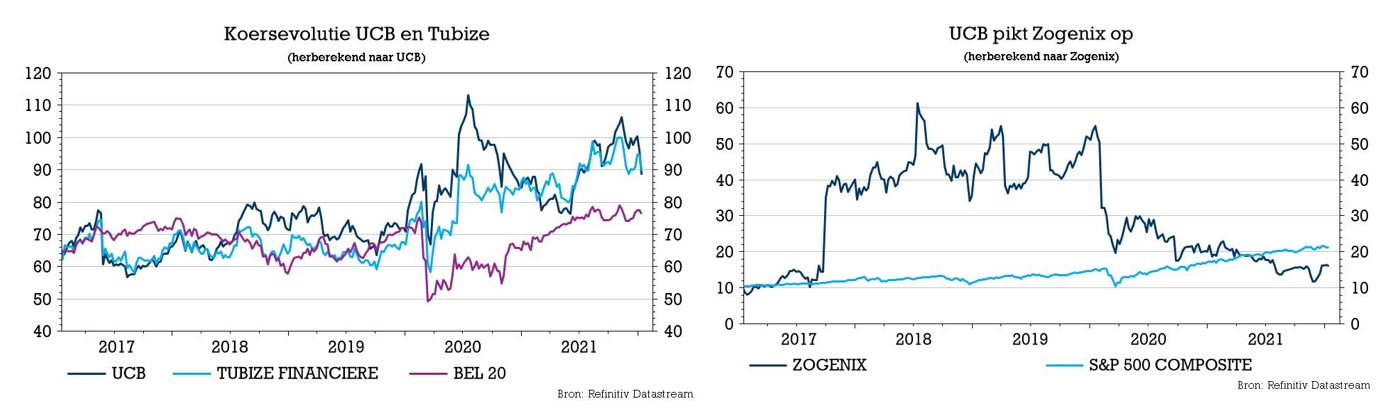

UCB versterkt epilepsieportefeuille

De overnamemotor blijft vlot op toeren draaien en daar maakt ook UCB gebruik van. De Belgische farmagroep sloot een definitieve overeenkomst voor de overname van Zogenix. Met 26 dollar per aandeel voor het eerste luik van de transactie betaalt UCB een premie van 72%. Het versterkt zo zijn positie als wereldleider in epilepsie. De overname wordt gefinancierd door een combinatie van kasmiddelen en een nieuwe termijnlening. KBC Securities-analist Jeroen Van den Bossche moet de overname nog verder evalueren, maar handhaaft voorlopig een “Kopen”-advies en koersdoel van 125 euro.

Transactiedetails

Volgens de voorwaarden van de overeenkomst zal de Belgische groep een overnamebod uitbrengen om alle uitstaande aandelen van Zogenix te kopen voor een aankoopprijs per aandeel van 26 dollar in contanten bij afsluiting, plus een voorwaardelijk recht (CVR) voor een potentiële contante betaling van 2 dollar bij goedkeuring door de EU tegen 31 december 2023 van Fintepla als weesgeneesmiddel voor de behandeling van het Lennox-Gastautsyndroom (LGS).

Fintepla

Fintepla, fenfluramine, werd ontwikkeld door Zogenix en is goedgekeurd voor aanvallen geassocieerd met het Dravetsyndroom door de bevoegde instanties in Amerika (FDA) en Europa (EMA). Japan bekijkt momenteel een goedkeuring. Vandaag wordt het middel al gecommercialiseerd in de VS en Duitsland. Bovendien lopen er onderzoeken voor andere indicaties, waaronder CDKL5-deficiëntiestoornis.

KBC Securities over UCB

De overname bevestigt volgens analist Jeroen Van den Bossche dat de ontwikkelingsmachine van UCB op dreef is. UCB betaalt een aanzienlijke premie voor Zogenix, die in het geval van goedkeuring door de EU voor LGS, oploopt tot meer dan het dubbele van de huidige marktkapitalisatie van Zogenix.

Vanuit strategisch oogpunt is de overname een aanvulling op de epilepsielijn van UCB, waar de geneesmiddelen Kepra en Vimpat in de eerste helft van vorig jaar nog goed waren voor bijna 50% van de inkomsten van het bedrijf. Het octrooi op Vimpat loopt dit jaar af, zowel in de VS (maart) als in Europa (september). UCB verwacht een aanzienlijke daling van de verkoop van Vimpat in de komende jaren.

De belangrijkste troef van Zogenix, Fintepla, is gericht op zeldzame vormen van epilepsie, wat past in de strategische doelstelling van UCB om een speler te worden op het gebied van zeldzame ziekten. Het Dravetsyndroom treft 1 op 15.700 mensen, terwijl LGS 0,1 à 0,28 op 100.000 mensen treft. Aangezien het geneesmiddel is goedgekeurd en wordt gecommercialiseerd voor Dravet in de VS en Duitsland kunnen we een onmiddellijke impact verwachten op de omzet van UCB. Volgens de bedrijfspresentatie van Zogenix kan Fintepla een omzet van meer dan 1 miljard dollar bereiken.

Analist Jeroen Van den Bossche moet de overname verder evalueren, maar ziet wel synergieën tussen de twee bedrijven. Voorlopig handhaaft hij het “Kopen”-advies en het koersdoel van 125 euro.

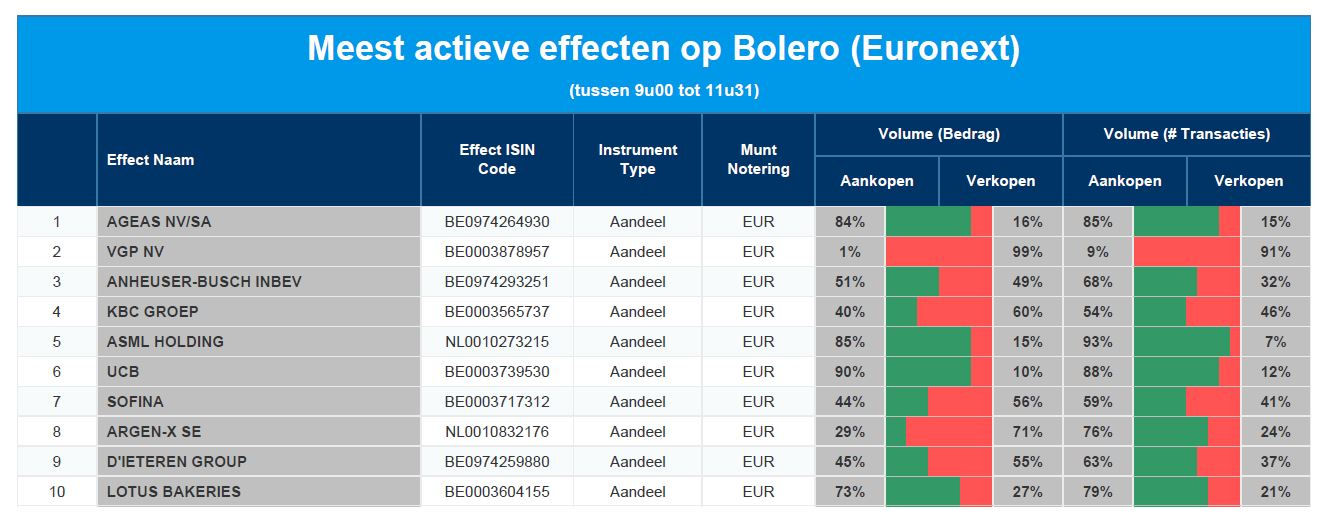

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - VGP - AB Inbev - KBC - ASML Holding - UCB - Sofina - argenx - D'Ieteren - Lotus Bakeries

Econocom compenseert lagere omzet met hogere marge

In zijn trading update over het vierde kwartaal van 2021 wijst leverancier van digitale diensten Econocom op het aanhoudende tekort aan chips, dat echter ruimschoots wordt gecompenseerd door een sterke margeverhoging in Products & Solutions en Services. KBC Securities-analist Thomas Couvreur verhoogt zijn rentabiliteitsramingen en komt zo uit op een hoger koersdoel: van 3,00 naar 3,80 euro. Hij herhaalt het ‘Houden’-advies.

Omzetdaling van 0,5%

De omzet voor heel het jaar landde op 2,522 miljard euro (verwacht door KBC Securities (KBCS): 2,661 miljard euro), een daling van 0,5% op jaarbasis. Per divisie ziet de omzet er als volgt uit:

- Producten & Oplossingen: 1,067 miljard euro (een daling met 2,5% op jaarbasis), aanzienlijk beïnvloed door problemen met de toeleveringsketen, zoals Econocom reeds aangaf in het derde kwartaal van 2021.

- Diensten: 516 miljoen euro (een daling van 3,1% op jaarbasis), doordat het bedrijf selectievere criteria voor nieuwe contracten hanteerde en de nadruk legde op contracten met een hogere toegevoegde waarde.

- Technology Management & Financing: 938 miljoen euro (een stijging van 3,4% op jaarbasis), wat wijst op het herstel van dit segment, na twee jaar van herontwikkeling.

Winststijging van 16%

De recurrente bedrijfswinst (vóór afschrijvingen) komt uit op 135 miljoen euro (KBCS verwachtte 128,1 miljoen euro), een stijging met 16% op jaarbasis, resulterend in een operationele marge van 5,4% (KBCS verwachtte 4,8%). Per divisie:

- Producten & Oplossingen: 53 miljoen (een stijging van 15% op jaarbasis), resulterend in een marge van 5% tegenover 4,2% vorig jaar.

- Diensten: 42 miljoen (25% gestegen op jaarbasis) met een marge van 8,2% tegenover 6,4% vorig jaar.

- Technology Management & Financing: 39 miljoen (9% gestegen op jaarbasis) met een marge van 4,2% tegenover 4% vorig jaar.

Minder eenmalige kosten

De eenmalige lasten daalden van 35,8 miljoen vorig jaar tot 14,3 miljoen, een verdere verbetering van het resultaat. De financiële resultaten verbeteren met 3,4 miljoen tot -9,8 miljoen, deels dankzij een lagere gemiddelde schuldenlast in 2021. Na belastingen en het nettoverlies op beëindigde activiteiten stijgt het nettoresultaat met 40% tot 70 miljoen euro.

Econocoms vooruitzichten op 2022

Econocom bevestigt opnieuw de ambitie om externe groeimogelijkheden na te streven, waarbij het hoge niveau van het orderboek de organische groei in de eerste helft van 2022 ondersteunt. Gezien de aanhoudende onzekerheid rond COVID-19 en de problemen met de toeleveringsketen, doet het bedrijf aan geen andere voorspellingen.

KBC Securities over Econocom

Analist Thomas Couvreur verwachtte dat Econocom onder de lat zou blijven wat betreft de omzet. De update voor het derde kwartaal met een omzet van 1.800 miljoen euro wees toen al in die richting en de problemen met de toeleveringsketen zijn ook in het vierde kwartaal duidelijk niet opgelost.

Hij geeft toe dat de winst van 128 miljoen euro die hij verwachtte zeer ambitieus was, gezien de winst van 62,3 miljoen in de eerste helft van 2021. Maar uit het analistengesprek met Econocom blijkt dat de kostenbesparingen van de voorbije twee jaar en de heroriëntering op diensten met een grotere toegevoegde waarde leidden tot een aanzienlijke verbetering van de winstgevendheid. Daardoor overtrof Econocoms winst de verwachtingen van analist Thomas Couvreur.

Door problemen met de toeleveringsketen is het orderboek voor Products & Solutions met meer dan 100 miljoen gestegen. Analis Thomas Couvreur denkt dat het wegwerken van de achterstand tot in de tweede helft van 2022 zal duren.

Analist Thomas Couvreur voorspelt een recurrente bedrijfswinst van 133,9 miljoen euro voor dit boekjaar. Hij verwacht dit jaar ook minder impact van de COVID-19-beperkingen, een kleiner tekort aan chips en minder bevoorradingsproblemen. Hij paste zijn waarderingsmodel aan aan de hoger dan verwachte marge en komt ze tot een hoger koersdoel: 3,80 euro. Hij blijft echter voorzichtig gezien de aanhoudende volatiliteit van de resultaten, het gebrek aan transparantie en de onzekerheid over de uitvoering van fusies en overnames.

Europees aandelennieuws

Ericsson spant nieuwe rechtszaken aan tegen Apple wegens octrooischending

- De Zweedse telecomapparatuurproducent Ericsson spande tegen technologiebedrijf Apple een nieuwe reeks rechtszaken aan wegens octrooischending voor het gebruik van draadloze 5G-patenten in iPhones. Beide bedrijven klaagden elkaar al aan in de Verenigde Staten na mislukte onderhandelingen over de verlenging van een zevenjarig licentiecontract voor telecomoctrooien, dat voor het eerst werd gesloten in 2015. Ericsson spande in oktober als eerste een rechtszaak aan, waarbij het beweerde dat Apple de royaltytarieven op ongepaste wijze probeerde te verlagen. Apple spande vervolgens in december een rechtszaak aan waarin het Zweedse bedrijf werd beschuldigd van het gebruik van "strong-arm tactics" (het gebruik van geweld of bedreigingen) om patenten te vernieuwen.

Stellantis komt in maart met nieuw strategisch plan

- De Franse automobielproducent Stellantis zal in maart een nieuw strategisch langetermijnplan aankondigen. "Een mooie toekomst in het verschiet: Strategisch langetermijnplan wordt op 1 maart 2022 bekendgemaakt", aldus het bedrijf.

Richemont meldt een omzetstijging van 32% voor het derde kwartaal

- De omzet van het Zwitserse luxegoed conglomeraat Richemont steeg tot 5,658 miljard euro in het derde kwartaal, een stijging van 32%. De prestatie was beter dan het kerstkwartaal van 2019 voordat de pandemie toesloeg, zei Richemont in een verklaring. De verkoop van horloges in het hogere segment herstelde zich vorig jaar, met een Zwitserse horloge-export die eind november iets boven het niveau van 2019 lag, terwijl Richemont ook profiteert van de sneller groeiende juwelensector. Noord- en Zuid-Amerika zorgden voor de sterkste groei met 55%, gevolgd door Europa met 42%, terwijl China, dat zich het jaar voordien reeds hersteld had, slechts een groei met 7% kende.

Pearson verhoogt jaarverwachtingen voor aangepast bedrijfsresultaat

- Pearson, een Britse uitgeverij en onderwijsbedrijf, verhoogde zijn prognose voor het aangepaste bedrijfsresultaat voor het hele jaar, geholpen door een sterke prestatie van zijn assessment- en kwalificatiedivisie. Analisten rekenden op een gecorrigeerd bedrijfsresultaat van 375 miljoen pond en een autonome omzetgroei van 6,7%. In een verklaring vóór de sluiting van de beurs op woensdag zei het bedrijf echter nu te rekenen op een winst over het hele jaar van 385 miljoen pond en een omzetstijging van 8%.

Burberry meldt hogere jaarwinst

- Het Britse luxemerk Burberry zei dat de jaarwinst de marktverwachtingen zou overtreffen, omdat zijn verkopen aan de volle prijs in het derde trimester versnelden, gedreven door een sterke prestatie in bovenkleding en lederwaren en een aanzienlijke verbetering in Azië en Europa. Het bedrijf mikt op een groei van het aangepaste bedrijfsresultaat voor het jaar met ongeveer 35%. Analisten hadden gemiddeld een stijging met 19% verwacht.

WH Smith ziet reismarkten in komende maanden herstellen

- De Britse detailhandelaar WH Smith verwacht een hervatting van het herstel van zijn reismarkten in de komende maanden, al voegde de groep er wel aan toe dat het "kleine impact" ondervindt van de omikronvariant. Het bedrijf, dat boeken, kantoorbenodigdheden en andere artikelen verkoopt in zijn winkels in reishubs, zei dat de omzet, in de twintig weken voorafgaand aan 15 januari, 85% bedroeg van de omzet in de overeenkomstige periode in 2019.

Watertekort zet rem op koperproductie Antofagasta

- De Chileense mijnbouwer Antofagasta voorspelde woensdag dat de jaarlijkse koperproductie onder het niveau van 2021 zal blijven, omdat de activiteiten nog steeds te lijden hebben onder het droogste weer in Chili in jaren. Water is van essentieel belang bij de koperproductie. Het wordt overvloedig gebruikt om het mineraal van het erts te scheiden en in de daaropvolgende stappen. Om het watertekort op te vangen, ontzilten veel mijnbouwbedrijven oceaanwater, dat ze dan in hun processen gebruiken.

Beursnieuws België en Nederland

ASML verdubbelt dividend

- ASML stelde niet teleur in kwartaal vier: zoals verwacht bedroeg de omzet 5 miljard euro, onder meer dankzij de verkoop van 42 EUV-systemen, terwijl de brutomarge van 54,2% de doelstellingen (51% à 52%) klopte. De nettowinst kwam uit op 1,8 miljard euro. Het dividend zal verdubbelden tot 5,50 euro per aandeel, ondanks dat de omzet in het eerste kwartaal stevig zal dalen tot 3,3 à 3,5 miljard euro, met een brutomarge van 49%. ASML meldt een orderinstroom van 7,1 miljard euro in het vierde kwartaal, iets dat in latere kwartalen zal worden uitgevoerd na de testfase. De omzet in heel 2022 kan 20% stijgen, met een EUV-capaciteit van 55 machines (60 stuks in 2023). Geen impact op het koersdoel van 770 euro en het “Kopen”-advies.

Econocom haalt hogere marges ondanks tekort aan chips

- Econocom blijft worstelen met het aanhoudend tekort aan chips, maar compenseerde dat door een sterke margeverhoging in Products & Solutions en Services. De omzet daalde in 2021 met 0,5% tot 2,52 miljard euro, terwijl KBC Securities mikte op 2,66 miljard euro Maar de recurrente bedrijfswinst (vóór afschrijvingen) klokte 16% hoger af op 135 miljoen euro, fors meer dan verwacht (128,1 miljoen euro), terwijl de eenmalige lasten van 35,8 naar 14,3 miljoen euro daalden. De groep kijkt weer naar externe groeimogelijkheden en bezit een goed gevuld orderboek om de organische groei in de eerste helft van 2022 te ondersteunen. KBC Securities verhoogt het koersdoel van 3 naar 3,80 euro met een stabiel “Houden”-advies.

UCB neemt voor 1,7 miljard euro Amerikaanse partner Zogenix over

- UCB neemt voor 1,7 miljard euro zijn Amerikaanse beursgenoteerde partner Zogenix over om zich te versterken in het domein van epilepsie en therapieën voor zeldzame aandoeningen. Via de deal krijgt UCB de controle over Fintepla, dat al groen licht kreeg van de Amerikaanse en Europese geneesmiddelenwaakhonden voor de behandeling van aanvallen geassocieerd met het Dravet-syndroom. Het is de bedoeling dat Fintepla ook goedgekeurd wordt voor de behandeling van andere zeldzame vormen van epilepsie, zoals het Lennox-Gastaut-syndroom.

Galapagos’ Jyseleca krijgt goedkeuring in VK

- Jyseleca van Galapagos werd door de Britse gezondheidsadministratie MHRA goedgekeurd voor de behandeling van colitis ulcerosa. Het betreft 200mg tabletten van filgotinib, gericht op de behandeling van volwassen patiënten met matige tot ernstige colitis ulcerosa (UC). Dat groene licht volgt op de Europese goedkeuring die in november vorig jaar werd verkregen. KBC Securities schat de piekomzet voor Jyseleca in UC op jaarlijkse zo’n 115 miljoen euro. Geen impact op het koersdoel van 60 euro en het “Houden”-advies.

Rekrutering voor ‘fase IIb ALLOB tibialis facture’-studie bij Bone Therapeutics zit op schema

- Bone Therapeutics meldde in zijn jaarupdate dat de rekrutering voor de ‘fase IIb ALLOB tibialis facture’-studie voortgezet werd en op schema zit om ‘topline’-data vrij te geven in de loop van het eerste kwartaal van 2023, ondanks een vertraging opgelopen door COVID-19. De besprekingen voor een wereldwijd ALLOB-partnerschap lopen nog steeds. Daarover wordt nieuws verwacht in het huidige kwartaal. Ondertussen zorgde de groep in het vierde kwartaal voor vers geld, wat het schip nog tot het derde kwartaal van 2022 drijvende kan houden.

Immobel voegt conversieproject toe aan Luxemburgse residentiële pijplijn

- Immobel voegde een conversieproject toe aan haar Luxemburgse residentiële pijplijn. Dat gaat van start in 2025 en vangt aan met het afbreken van de Luxemburgse kantoren en één van de TotalEnergies tankstations. Het project betreft twee percelen van ongeveer 16.000 vierkante meter waarop 135 wooneenheden worden ontwikkeld. Onlangs kondigde de groep de renovatie van de Proximus-toren aan, wat eveneens beantwoordt aan verschuivingen in vraag/aanbod tussen kantoren en residentieel en verschuivingen in de verhouding tussen wonen en werk. KBC Securities behoudt het koersdoel van 80 euro, met “Kopen”-advies.

Home Invest Belgium tankt 40 miljoen dankzij uitgifte van groene obligatie

- Home Invest Belgium, actief in residentieel huurvastgoed, tankte 40 miljoen euro via de uitgifte van zijn eerste groene obligatie. Die heeft een looptijd van tien jaar, met coupon van 1,85% en werd volledig onderschreven door AG Insurance. Geen impact op het koersdoel 120 euro en “Houden”-advies.