wo. 19 jan 2022

Signature Bank vierde in 2021 zijn twintigjarig bestaan en het werd duidelijk een feestjaar. Het bedrijf rondde een sterk jaar af met een nog sterker eindkwartaal. De totale leningen stegen met 10,7% in het vierde kwartaal, wat de groei van de leningen voor het hele jaar op 33% brengt. Dat terwijl andere Amerikaanse banken hun leningenportefeuille nauwelijks zagen stijgen tijdens het jaar, weet KBC Asset Management-analist Joris Dehaes.

Deposito's stijgen met 67% in 2021

De deposito's stegen met 11,1% in het laatste kwartaal en met 67% in 2021. Positief is dat de nettorentemarge van de bank uiteindelijk met 3 basispunten is gestegen, wat de sterke balansgroei ondersteunt. Daardoor stegen de netto-intrestinkomsten met 11,4% ten opzichte van het vorige kwartaal, met 36% tegenover het jaar voordien en versloegen ze de consensus met 4%.

De provisiebaten, kosten en voorzieningen voor kredietverliezen in het vierde kwartaal waren allemaal in lijn met, of beter dan, verwacht. De winst per aandeel kwam uit op 4,34 dollar, ruim boven de analistenverwachting van 3,97 dollar en boven de 3,26 dollar die in het vierde kwartaal van 2020 werd gerapporteerd. Het gaat om een groei met 33% ten opzichte van een jaar eerder.

Signature Banks vooruitzichten voor 2022

Voor 2022 blijft de onderneming voorzichtig en mikt ze op een groei van 4 tot 7 miljard dollar per kwartaal in leningen en deposito's samen. Analist Joris Dehaes denkt dat de groei van de kredietverlening het vooropgestelde niveau gemakkelijk zal overtreffen omdat Signature Bank nieuwe teams zal blijven aantrekken in bestaande en nieuwe regio's en segmenten.

Daarnaast zal capital call lending (gerelateerd aan private equity) in 2022 waarschijnlijk sterk blijven groeien, denk analist Joris Dehaes. De bank streeft opnieuw naar groei in de kredietverlening voor commercieel vastgoed. Verwacht wordt dat de kosten met 14 tot 16% zullen stijgen ten opzichte van vorig jaar, wat goed is gezien de inkomstengroei die dat oplevert.

De indrukwekkende depositogroei van de afgelopen jaren heeft Signature Bank uiterst rentegevoelig gemaakt. Bijna 25% van de balans van de bank wordt momenteel aangehouden in contanten, die niets opbrengen, maar geleidelijk kunnen worden omgezet in beter renderende leningen of effecten (obligaties).

De overvloed aan (niet-rentedragende) deposito's op de balans betekent dat de bank de komende rentestijgingen niet hoeft door te rekenen aan cliënten op hun deposito's. Terwijl hogere rentestijgingen de rente op leningen (waarvan bijna de helft van de leningen met variabele rente zijn) en effecten moeten verbeteren.

Kapitaalverhoging nodig door enorme groei?

Het enige nadeel van een bank die zo snel groeit als Signature Bank is het feit dat de kapitaalniveaus voor regelgevingsdoeleinden gelijke tred moeten houden. Daarom heeft de indrukwekkende groei in het vierde kwartaal de verwachtingen voor een verhoging van het gewone aandelenkapitaal in de komende dagen of weken verhoogd.

De laatste kapitaalverhoging dateert van juli en leidde toen slechts tot een kleine daling van het aandeel. Niemand koopt echter graag een aandeel vlak voor een kapitaalverhoging en dat is volgens analist Joris Dehaes de enige reden waarom het aandeel dinsdag slecht presteerde. Hoe sneller een kapitaalverhoging wordt doorgevoerd, hoe beter voor het aandeel om weer hoger te gaan.

KBC Asset Management over Signature Bank

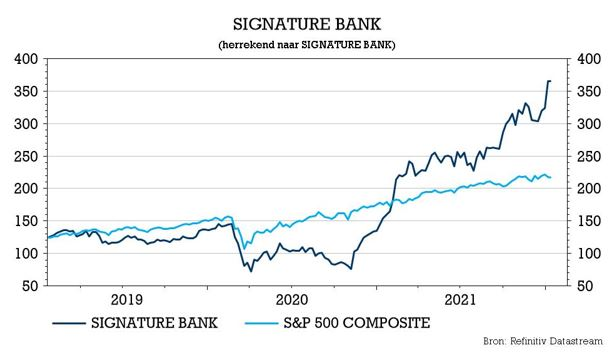

Hoewel het aandeel verdrievoudigde sinds de beursintroductie in december 2020, blijft analist Joris Dehaes zeer positief over het Signature Bank. Hij verwacht dat het in de komende weken en maanden opnieuw hoger zal schieten. Hij denkt dat de combinatie van een uitstekende balansgroei en margeverbeteringen de winstgroei zal versnellen tot een nieuw stellair jaar voor de winst.

Tot slot is de ultieme 'bull case' voor de bank op langere termijn de verdere groei van zijn blockchainbetalingsplatform Signet, dat nu al 10 miljard dollar aan deposito's herbergt en misschien het potentieel heeft om in de toekomst een fee-inkomstenmachine te worden. Analist Joris Dehaes kleeft een ‘Kopen’-advies op Signature Bank en verhoogt de prognoses en het koersdoel van 365 naar 430 dollar.