vr. 29 okt 2021

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

- Bedrijfsresultaten

- Coloplast - Ryanair - Arista Networks - Clorox - Diamondback Energy - Franklin Templeton - Hologic - Leggett & Platt - Loews Corp - McKesson - NXP Semidonductor - Public Storage - Realty Income - SBA Communications - Simon Property Group - Vornado Realty Trust - Williams Companies

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- KBC Securities ziet Arcadis in toekomst groeien

- Meest verhandelde aandelen bij Bolero

- Monteas investeringsprogramma ligt op schema

- X-FAB verhoogt nogmaals jaarvooruitzichten

- Materialise verhoogt de winstverwachting na recordkwartaal

- Bedrijfsnieuws uit Amerika

- Apple kent een flauwte in derde en vierde kwartaal

- Amazon stevent af op ruig eindejaar

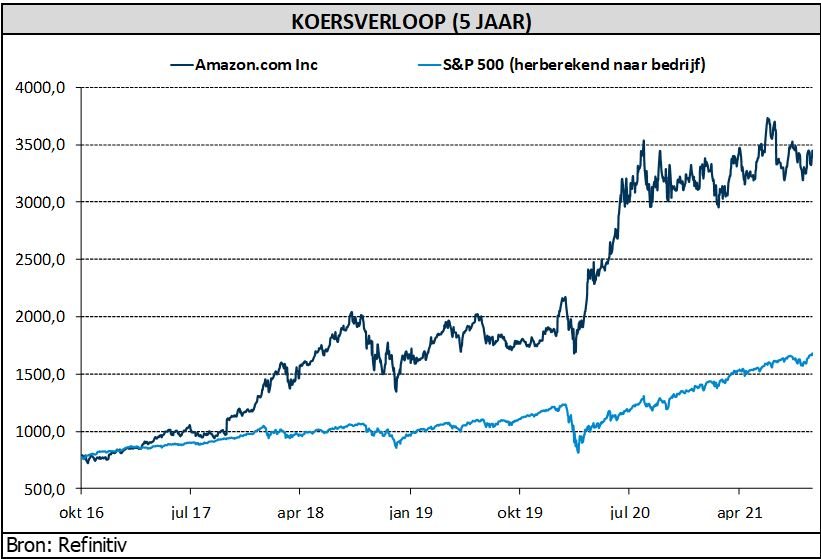

Amazon stevent af op ruig eindejaar

Amazons derdekwartaalomzet steeg met 15% tot 110,8 miljard dollar, onder de verhoopte 111,8 miljard dollar. De winst halveerde tot 6,12 dollar per aandeel. Voor het huidige kwartaal wordt gemikt op 130 à 140 miljard dollar omzet, terwijl analisten mikten op 141,6 miljard dollar. Meer nog: Amazon zal miljarden extra dollars moeten spenderen om werknemers aan te werven, hen meer te betalen en om deels lege vrachtwagens uit te zenden. Dat kan het bedrijfsresultaat het komende kwartaal tot nul herleiden, meent KBC Asset Management-analist Nathalie Bally.

Cloudcomputing en reclame enige lichtpuntjes

De omzet steeg vorig kwartaal met 15% tot 110,8 miljard dollar en lag daarmee onder de verhoopte 111,8 miljard dollar. Amazons cloudcomputingdivisie en reclamedivisie waren de lichtpuntjes binnen de resultaten. De omzetgroei van de cloudactiviteiten versnelde immers opnieuw tot 16,1 miljard dollar, waardoor de verwachtingen in dat segment geklopt werden, aangevuurd door de vraag naar gaming en werk op afstand tijdens de pandemie.

Krappe arbeidsmarkt

Na een jaar met topresultaten ziet 's werelds grootste onlineretailer zich geconfronteerd met moeilijkere vooruitzichten. In een krappe arbeidsmarkt trok het bedrijf het gemiddelde loon in Amerikaanse magazijnen op tot 18 dollar per uur en bood het steeds hogere bonussen aan om personeel, dat het nodig heeft om zijn activiteiten draaiende te houden, aan te trekken.

Stijgende werkingskosten

Intussen kampt het bedrijf met de vertraagde, wereldwijde bevoorradingsketen. Amazon verdubbelde de capaciteit om containers te verwerken. Het breidde zijn leveringspartnerprogramma uit en dreef zijn investeringen in magazijnen op. De uitdagingen op het vlak van arbeid, plus productiviteitsverlies en kosteninflatie, hebben de uitgaven van Amazon in het afgelopen kwartaal met 2 miljard dollar verhoogd, een bedrag dat in de vakantieperiode naar verwachting zal verdubbelen. Ondanks de hoge kosten, vindt analist Nathalie Bally dat het bedrijf terecht de gevolgen van het vakantieseizoen tot een minimum tracht te beperken, zodat klanten en verkooppartners prioriteit krijgen.

KBC Asset Management over Amazon

KCB AM blijft positief over het aandeel op de langere termijn. Hoewel sommige gestegen kosten, zoals hogere loon- en transportkosten, van langere duur zullen zijn, zullen andere problemen en kosten het komende jaar naar verwachting afnemen. Analist Nathalie Bally verwacht dat tijdelijke loonbonussen en arbeidsgerelateerde inefficiënties in de detailhandel, voorraadplaatsing en andere problemen in verband met de toeleveringsketen, in 2022 zullen afnemen. Ook de kapitaalsinvesteringen (CAPEX) zullen waarschijnlijk vertragen na twee agressieve investeringsjaren, waarin Amazon zijn orderafhandeling en logistieke capaciteit verdubbelde. Ook de efficiëntie zal weer toenemen.

Cloud en reclame zijn winstmotoren

Amazon kan beter dan de concurrentie het hoofd te bieden aan de meer algemene kostenstijgingen, meent analist Nathalie Bally. De zeer winstgevende cloud- en reclameactiviteiten groeiden sneller dan verwacht en zullen op lange termijn een winstmotor blijven voor het bedrijf. De beter dan verwachte detailhandelsinkomsten over het kwartaal in Noord-Amerika zijn bemoedigend en tonen aan dat de onderneming de e-commerce-industrie blijft aansturen.

KBC Asset Management meent dat het Primeaanbod en het aanbieden van zowel eigen als andermans goederen belangrijke voordelen zijn voor Amazon in de retailbusiness. De omzetgroei van 15% in het derde kwartaal en de verwachte omzetgroei van 4 à 12% in het vierde kwartaal weerspiegelen de moeilijke prijsconcurrentie én het effect van een sterke Prime Day in het vierde kwartaal van vorig jaar.

Maar Amazon blijft groeien met gemiddeld 25% in de komende twee jaar, voorspelt analist Nathalie Bally. Die groei ligt boven het pre-pandemisch tempo van 20%. Daarom blijft het “Kopen”-advies vandaag ongewijzigd, al zakt het koersdoel van 4350 naar 4100 dollar, wegens de lagere winstvooruitzichten op korte termijn.

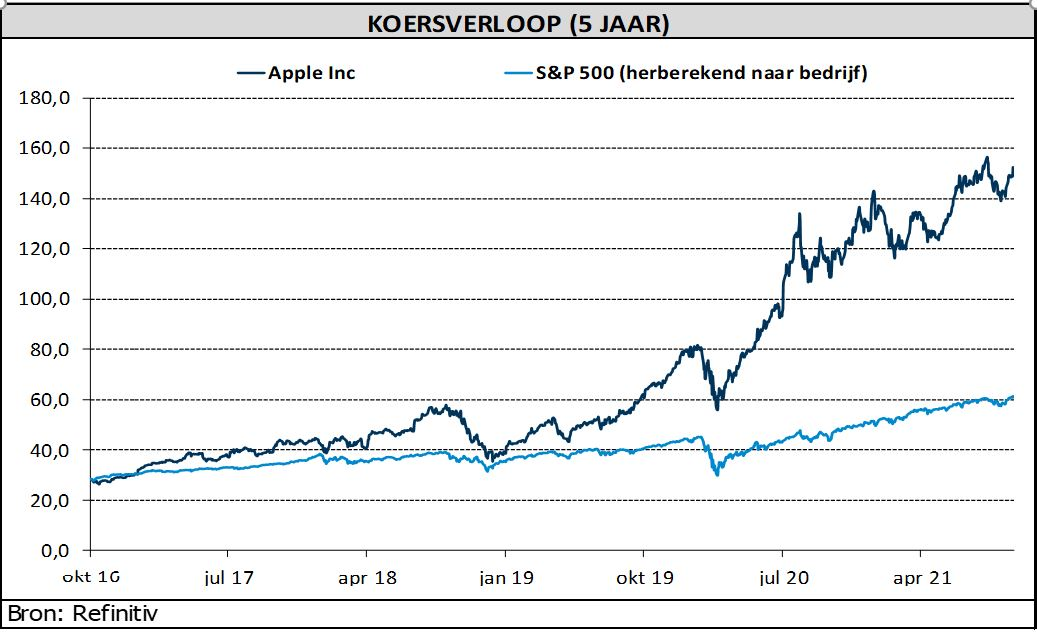

Apple kent een flauwte in derde en vierde kwartaal

Problemen met de toeleveringsketen kostten Apple 6 miljard dollar omzet vorig kwartaal. De groep dook hiermee onder de lat. De omzet klokte, zelfs zonder de nieuwe iPhone, 29% hoger af dan een jaar eerder op 83,4 miljard dollar, terwijl op 84,8 miljard werd gemikt. De winst bedroeg 1,24 dollar per aandeel, in lijn met de schattingen. “Groter dan verwachte leveringsbeperkingen” en productieverstoringen in Zuidoost-Azië maken dat de negatieve impact in het huidige kwartaal erger zal worden, vreest KBC Asset Management-analist Kurt Ruts.

Kwartaalcijfers onder verwachtingen

De resultaten over het derde kwartaal kwamen onder de analistenverwachtingen uit. De omzet steeg dan wel met 29% tot 83,4 miljard dollar (analistenraming: 85,0 miljard dollar). De omzetdaling was te wijten aan de beperkte bevoorrading, die volgens het management in het voorbije kwartaal 6 miljard dollar kostte, twee keer zoveel als in het kwartaal van juni (toen was dat 3 miljard dollar). De tegenvaller is nu uitsluitend het gevolg van chipschaarste en niet van pandemiegerelateerde problemen in de bevoorradingsketen.

- iPhone: de omzet van het belangrijkste product van Apple steeg in het afgelopen kwartaal met 47% tot 38,9 miljard dollar (analisten verwachtten 41,3 miljard dollar). De omzet uit diensten kwam uit op 18,3 miljard dollar, boven de geschatte 17,8 miljard dollar. Dat was 26% hoger dan in dezelfde periode vorig jaar.

- Wearables, home and accessories: de omzet van deze divisie steeg met 11% tot 8,8 miljard dollar en bleef daarmee onder de raming van 9,4 miljard dollar. Die categorie omvat de Apple Watch, AirPods, Apple TV, de HomePod en diverse andere accessoires.

- iPad: de omzet steeg met 21% tot 8,3 miljard dollar (analistenraming: 7,6 miljard). Apple debuteerde in april met nieuwe iPad Pro-modellen, maar de lijn werd beperkt door problemen met het bouwen van nieuwe schermen voor de grotere modellen.

- Mac: de omzet klokte af op 9,2 miljard dollar, goed voor een groei van 1%, waarmee de raming van 8,7 miljard dollar werd overtroffen.

Verder kocht Apple voor 19,8 miljard dollar aan eigen aandelen terug en genereerde het 17 miljard dollar aan vrije kasstroom in de drie maanden. De nettokaspositie per 30 september bedroeg daardoor nog altijd 66 miljard dollar.

“Solide groei” in het vierde kwartaal

Apple heeft geen specifieke omzetprognoses gegeven, een gewoonte die het tijdens de pandemie heeft aangenomen. Voor het vierde kwartaal sprak het bedrijf wel van een “zeer solide” groei, maar met de waarschuwing dat leveringsbeperkingen zullen leiden tot een omzettekort van meer dan 6 miljard dollar. Voorspeld wordt dat de omzet van de iPad zal dalen en dat de groei van Services zal vertragen, maar desondanks sterk zal blijven.

Over de chipschaarste zei CEO Tim Cook het volgende: “Wat het chipgebrek betreft, dat doet zich voor bij legacy nodes. Wij kopen in de eerste plaats leading edge nodes. We ondervinden geen problemen met de leveringen van leading edge nodes. Maar voor de levering van legacy nodes concurreren we met veel verschillende bedrijven. Het is moeilijk te voorspellen wanneer vraag en aanbod in evenwicht zullen zijn”. Apple weet dus niet wanneer en hoeveel chips het aangeleverd krijgt.

KBC Asset Management over Apple

Problemen met de toeleveringsketen (halfgeleiders) zouden volgens analist Kurt Ruts alleszins van voorbijgaande aard moeten zijn. Bovendien zou Apple in staat moeten zijn om in 2022 de onvervulde vraag in te halen en zo de productcyclus te verlengen. KBC AM ziet verstoringen van de iPhonebevoorrading dan ook eerder als een verschuiving in de tijd, dan als een definitief omzetverlies.

Koersdoel en advies

Aan de ene kant heeft Apple een uniek (luxe)merk en een gesloten ecosysteem. Bovendien onderscheidt het bedrijf zich in het huidige inflatoire klimaat als een bedrijf met een (sterk) prijszettingsvermogen. Anderzijds is het aandeel niet bepaald goedkoop, zelfs duurder dan bijvoorbeeld Alphabet en Facebook. Daarom blijft het “Houden”-advies op de tabellen staan, met ongewijzigd koersdoel van 142 dollar.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Apple kent problemen met toeleveringsketen

- Problemen met de toeleveringsketen kostten Apple (koers aandeel: -3,4% nabeurs) 6 miljard dollar omzet vorig kwartaal, waardoor de groep onder de lat dook. De omzet klokte 29% hoger af dan een jaar eerder, zelfs zonder de nieuwe iPhone en eindigde op 83,4 miljard dollar terwijl op 84,8 miljard werd gemikt. De winst bedroeg 1,24 dollar per aandeel, in lijn met de schattingen. “Groter dan verwachte leveringsbeperkingen” en productieverstoringen in Zuidoost-Azië maken dat de negatieve impact in het huidige kwartaal erger zal worden. Weg optimisme van begin oktober en dus mikt de groep dit kwartaal op “jaar op jaar groei”, terwijl analisten hoopten op een groei van 7,4% tot 119,7 miljard dollar.

Amazon op zoek naar werknemers

- Amazons (koers aandeel: -4% nabeurs) derde kwartaal omzet steeg met 15% tot 110,8 miljard dollar, onder de verhoopte 111,8 miljard dollar. De winst halveerde tot 6,12 dollar per aandeel. Voor het huidige kwartaal wordt gemikt op 130 à 140 miljard dollar omzet, terwijl analisten mikten op 141,6 miljard dollar. Meer nog: Amazon zal miljarden extra dollars moeten spenderen om werknemers aan te werven, hen meer te betalen en zelfs deels lege vrachtwagens uit te zenden. Dat kan het bedrijfsresultaat het komende kwartaal tot nul herleiden.

Facebook wordt Meta Platforms

- Facebook (koers aandeel: +2,1%) geeft zichzelf een nieuwe naam: Meta Platforms, waarbij de bedrijfsidentiteit wordt losgekoppeld van het gelijknamige sociale netwerk, dat onderhevig is aan de nodige problemen met imago en content, en waarbij de nadruk wordt gelegd op een verschuiving naar een opkomend computerplatform dat zich richt op virtual reality. “De metaverse is de volgende grens”, liet Mark Zuckerberg gisteren verstaan op de virtuele Connect-conferentie. “Vanaf nu gaan we metaverse-first zijn, niet Facebook-first.”

Coca-Cola dicht bij meerderheidsbelang in BodyArmor

- Coca-Cola (+2%) staat dicht bij de overname van een meerderheidsbelang in de sportdrankmaker BodyArmor in een deal die het bedrijf waardeert op ongeveer 8 miljard dollar, volgens mensen met kennis van zaken.

Gilead Sciences ruim boven de verwachtingen

- Gilead Sciences (koers aandeel: +0,9%) boekte in het derde kwartaal een resultaat dat de verwachtingen ruimschoots overtrof. De omzet van Veklury, dat COVID-19 behandeld, lag meer dan drie keer hoger dan verwacht dankzij de zeer besmettelijke deltavariant. De aangepaste winst per aandeel steeg naar 2,65 dollar, tegenover 1,77 dollar verwacht. De winstverwachting voor 2021 steeg van 6,9 à 7,25 naar 7,90 à 8,10 dollar per aandeel.

Newmont ziet winst en omzet al drie kwartaal dalen

- Goudproducent Newmont (koers aandeel: -4,5%) zag de winst en de omzet al voor het derde kwartaal dalen omdat de toerekenbare goudproductie daalde. De omzet daalde van 3,17 naar 2,9 miljard dollar, terwijl op 3,14 miljard dollar was gemikt. De nettowinst bedroeg amper 3 miljoen dollar, vergeleken met 839 miljoen dollar vorig jaar. De aangepaste winst van 60 dollarcent per aandeel lag ver onder de verhoopte 76 cent.

Petrobras keert terug naar winst

- Petrobras (koers aandeel: +1,2%) draaide in het derde kwartaal wel zo’n 5,5 miljard dollar winst, na een verlies in dezelfde periode vorig jaar. Het recurrente nettoresultaat steeg van 3,2 naar 17,4 miljard reais, dankzij de hoge olieprijzen (gemiddeld 73,47 dollar in het derde kwartaal, tegenover 43 dollar vorig jaar). Petrobras betaalt 31,8 miljard reais uit aan zijn aandeelhouders.

Caterpillar ziet sterke vraag in 2022

- Bij grondverhuisbedrijf Caterpillar (koers aandeel: +3%) blijft de vraag in 2022 er sterk uitzien, hoewel problemen in de toeleveringsketen het moeilijker maken om aan de behoeften van klanten te voldoen. De kwartaalwinst van 2,66 dollar per aandeel ging alvast over de lat in de voorbije drie maanden, want analisten hoopten slechts op 2,2 dollar.

Mercks omzet stijgt boven de lat

- Farmagroep Merck (+3,8%) zag de omzet 20% stijgen tot 13,2 miljard dollar, meer dan 900 miljoen dollar boven de lat, dankzij een sterke verkoop (+20%) van kankermedicijn Keytruda. De nettowinst uit voortgezette activiteiten steeg van 2,32 miljard dollar in het derde kwartaal van 2020 tot 4,57 miljard dollar, wat op aangepaste basis neerkomt op 1,75 dollar per aandeel. Analisten mikten slechts op 1,55 dollar per aandeel. Voor heel 2021 werden de winstverwachtingen per aandeel opgetrokken van 5,47 à 5,57 naar 5,65 à 5,70 dollar, terwijl de omzet tussen 47,4 en 47,9 miljard dollar moet uitkomen. Analisten mikten op 5,63 dollar en 47,6 miljard dollar.

Hershey verhoogt omzet- en winstverwachtingen voor 2021

- Snoepgroep Hershey (-0,3%) verhoogde de omzet- en winstverwachtingen voor 2021 dankzij een erg sterke vraag naar chocolaatjes en snoepjes tijdens het “grootste” Halloween-seizoen ooit. De categorieverkopen stegen begin en midden van het seizoen met 18% op jaarbasis en met 12% tegenover dezelfde periode in 2019. Dat werd deels ondersteund door hogere prijzen, die de stijgende grondstoffen- en vervoerskosten konden compenseren. In heel 2021 zal de omzet niet 6 à 8% groeien, maar wel 8 à 9%, terwijl de aangepaste winst per aandeel kan uitkomen rond 6,98 à 7,11 dollar, tegenover een eerdere 6,79 à 6,92 dollar.

Mastercard krikt de winst met bijna 60% op

- Mastercard (-2,6%) krikte de winst in het derde kwartaal op met bijna 60% tot 2,4 miljard dollar, dankzij hogere binnenlandse bestedingen en een “gezond herstel” van de grensoverschrijdende uitgaven. Per aandeel levert dat 2,44 dollar winst op, wat meer is dan waar analisten op hoopten.

Omzet Comcast klopt verwachtingen

- Ook de omzet van Comcast (-1%) klopte de analistenschattingen, ondanks een vertraging in het aantal nieuwe kabelabonnees. Dat is logisch, want tijdens de lockdown kwam een recordhoeveelheid nieuwe klanten aankloppen en dat normaliseert nu. De omzet kwam 18,7% hoger uit op 30,3 miljard dollar, terwijl op 29,87 miljard werd gemikt, dankzij een stijgend aantal breedbandklanten (+300 000 stuks). Media-dochter NBC Universal zag de omzet bijna 48% stijgen, onder meer dankzij 1,76 miljard dollar omwille van de Olympische Spelen. Tot slot kende de themaparkendivisie zijn meest winstgevende kwartaal sinds 2020.

Fords omzet daalde minder erg dan gevreesd

- Ford (+8,7%) schoot door het dak nadat de autofabrikant zijn grotere rivaal, General Motors, aftroefde op het niveau van de verkoop. De omzet daalde ‘amper’ 4,8% tot 35,7 miljard dollar, terwijl gevreesd werd voor een cijfers van 32,58 miljard dollar. Daardoor daalde de aangepaste winst vorig kwartaal ‘maar’ met 15,4% tot 51 cent per aandeel, ruim boven de door analisten verwachtte 27 cent. Ford verhoogde prompt de winstverwachting voor 2021 van 9 à 10 naar 10,5 à 11,5 miljard dollar én keert een kwartaaldividend van 10 cent per aandeel uit.

Linde trekt winstverwachting voor 2021 opnieuw op

- Linde (-0,3%), 's werelds grootste producent van industriële gassen, kon de winstverwachting voor 2021 al voor de derde keer optrekken, dit keer gesteund door groei in alle geografische segmenten en markten. De winst per aandeel steeg vorig kwartaal met 27% tot 2,73 dollar (verwacht werd: 2,66 dollar) en kan in 2021 daarom 28 à 29% hoger, tegenover een eerdere 23 à 25%. Het bedrijf werkt onder meer met Infineon, Snam en Daimler aan schone waterstofprojecten. Voorts wil de groep de CO2-emissies tegen 2035 reduceren met 35% en klimaatneutraal worden tegen 2050.

Skechers USA rapporteert zwakke kwartaalwinst

- Skechers USA (-0,8% nabeurs) rapporteerde een kwartaalwinst van 0,66 dollar per aandeel, wat 9,59% lager was dan de analistenverwachting (0,73 dollar). Ook de omzet was in hetzelfde bedje ziek: die kwam uit op 1,55 miljard dollar, 4,91% minder dan verwacht (1,63 miljard dollar). Voor het huidige kwartaal wordt een winst van 28 à 33 dollarcent verwacht, terwijl analisten hoopten op 34 dollarcent.

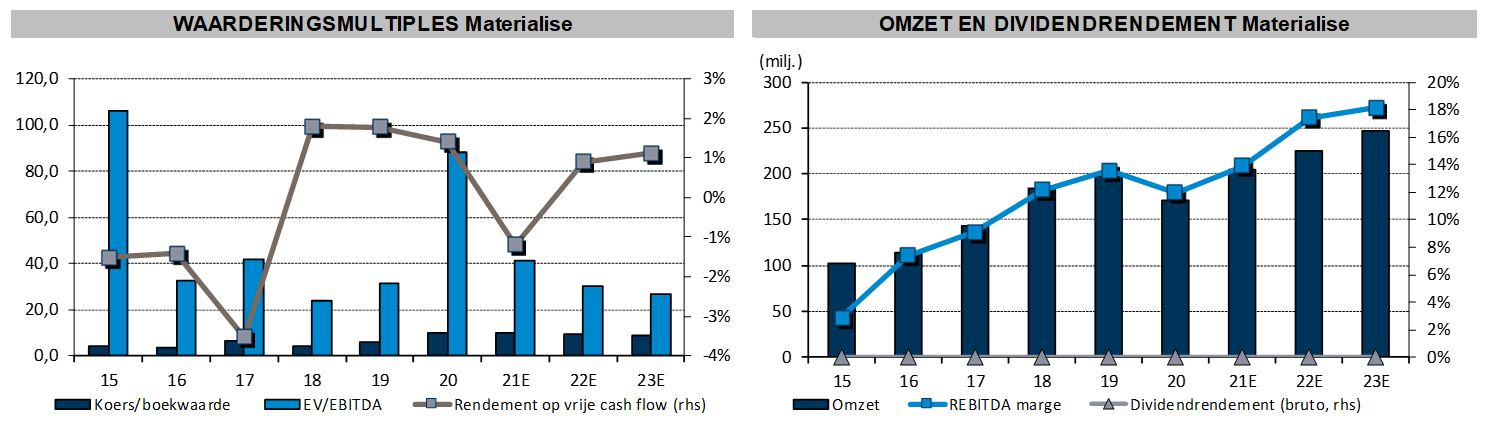

Materialise verhoogt de winstverwachting na recordkwartaal

3D-printingspecialist Materialise (koers aandeel: +7,4%) zag de omzet in het derde kwartaal 28% stijgen tot een kwartaalrecord van 52,19 miljoen euro, terwijl de totale uitgestelde omzet uit softwareverkoop en onderhoudsvergoedingen met 547 000 euro steeg tot 30,79 miljoen euro in vergelijking met 31 december 2020. De operationele prestaties in alle drie de segmenten duwden de aangepaste bedrijfskasstroom (EBITDA) vlot 62% hoger tot een kwartaalrecord van 9,74 miljoen euro. De nettowinst bedroeg 8,65 miljoen euro. Per aandeel komt dat neer op 0,15 euro, berekende KBC Securities-analist Guy Sips.

Kwartaalcijfers

Ondanks dat COVID-19 in bepaalde delen van de wereld nog steeds fel tekeergaat, lijken deze cijfers aan te tonen dat Materialise niet zwakker uit de crisis komt, aldus analist Guy Sips. De groepsomzet trok 28% hoger tot 52,19 miljoen euro, gedragen door elk van de drie segmenten (maar toch vooral dankzij Manufacturing).

- Materialise Software: de omzet steeg 10,4% tot 10,47 miljoen euro, terwijl de EBITDA met 19,1% steeg tot 3,71 miljoen euro. De marge steeg daardoor van 32,9% vorig jaar, tot 35,4%.

- Materialise Medical: de omzet steeg met 10,2% tot 18,91 miljoen euro, terwijl de EBITDA zo’n 4% daalde tot 5,25 miljoen euro. De EBITDA-marge zakte daardoor van 31,9% naar 27,8%.

- Materialise Manufacturing: de omzet steeg met 61,2% tot 22,82 miljoen euro, terwijl de EBITDA steeg (3,55 miljoen euro, tegenover een verlies van 321 000 euro vorig jaar). De EBITDA-marge ging daardoor hoger van -2,3% naar 15,5%.

Positief nettoresultaat

De hogere omzet ondersteunde de gecorrigeerde bedrijfskasstroom met een dikke 62% tot 9,74 miljoen euro. Dat levert een marge op van 18,7%, terwijl dat in het derde kwartaal van 2020 nog 14,8% was. De kosten voor onderzoek en ontwikkeling, verkoop en marketing en algemene en administratieve kosten stegen met 11,3%. De overige bedrijfsopbrengsten daalden van 1,15 miljoen naar 355 000 miljoen euro. Toch steeg het bedrijfsresultaat (EBIT) naar 4,53 miljoen euro. Die groei werd doorgetrokken in het nettoresultaat, dat niet langer in rode cijfers geschreven werd (-1,66 miljoen euro), maar wel in zwarte inkt (8,27 miljoen euro), met inbegrip van wisselkoersverschillen.

Hogere winstgevendheid

De groepsomzet kan in 2021 afklokken aan de bovenkant van de eerder vooropgestelde vork tussen 197 en 200 miljoen euro, zegt Materialise. De verwachtingen voor de winstgevendheid worden wel opgetrokken. Het bedrijf mikt nu op een aangepaste bedrijfskasstroom (EBITDA) van niet 25, maar wel 28 miljoen euro.

Veel cash op balans

De groep is dankzij de omvangrijke kapitaalverhoging in juni 2021 (ten belope van 96 miljoen dollar) koninklijk gefinancierd: op de cashbalans stond eind september 194,95 miljoen euro, tegenover 111,59 miljoen euro op 31 december 2020. De brutoschuld daalde van 115,1 naar 102,2 miljoen euro, zodat de nettokaspositie met 96,4 miljoen euro verbeterde tot 92,77 miljoen euro. Los van de kapitaalverhoging werd er in het derde kwartaal 17,49 miljoen euro operationele kasstroom gerealiseerd, terwijl er 3,25 miljoen euro wegstroomde door investeringen. Het netto-eigen vermogen op 30 september 2021 klom zo van 113,1 naar 228,5 miljoen euro.

KBC Securities over Materialise

De omzetstijging tot een kwartaalrecord en de solide operationele prestaties in alle drie de segmenten zijn een opsteker en werden door de markt beloond met een koersstijging van meer dan 7%. KBC Securities-analist Guy Sips blijft bij het “Kopen”-advies en 40 dollar koersdoel, ondanks dat de COVID-19-pandemie in bepaalde delen van de wereld aanhoudt.

X-FAB verhoogt nogmaals jaarvooruitzichten

X-FAB boekte beter dan verwachte resultaten voor het derde kwartaal en overtrof de analistenramingen voor omzet en EBITDA met respectievelijk 1% en 12%. Het bedrijf verhoogt opnieuw zijn verwachtingen voor de omzet en de EBITDA-marge. Het verwacht nu een omzet tussen 655 en 665 miljoen dollar (voorheen: 640-660 miljoen dollar), ondanks een verlies aan inkomsten in het vierde kwartaal door een stroomstoring in zijn vestiging in Dresden. Ook de verwachtingen voor de EBITDA-marge zijn bijgesteld en licht verhoogd tot 23-24% (voorheen: 21,5-23,5%), meldt KBC Securities-analist Ruben Devos.

150 miljoen voor capaciteitsuitbreiding

Niet alleen de verkoop van automobieltoepassingen is een sterke groeimotor (vooral dankzij de stijgende populariteit van elektrische wagens), maar ook de industriële (versnelde vraag naar technologieën op basis van siliciumcaribide) en de medische sector (lab-on-a-chip, ultrasone toepassingen) zorgen voor nieuwe kwartaalrecordverkopen. De onderneming heeft voldoende vertrouwen in de marktomstandigheden en heeft een investeringsplan van in totaal 150 miljoen dollar opgesteld voor capaciteitsuitbreidingsprojecten in al haar vestigingen (vooral voor de installatie van extra apparatuur).

Derdekwartaalcijfers beter dan verwacht

X-FAB boekte in het derde kwartaal van 2021 een omzet van 169,1 miljoen dollar (+76% op jaarbasis en +5% op kwartaalbasis), wat aan de bovenkant van de verwachtingen ligt (162 miljoen dollar - 170 miljoen dollar). De omzet in de kernsegmenten steeg op jaarbasis met 85%. De EBITDA bedroeg 40,4 miljoen dollar met een marge van 23,9% (schatting van KBCS: 20,2%). De EBIT kwam uit op 21,4 miljoen dollar (KBCS: 13,2 miljoen dollar). Het nettoresultaat kwam uit op 21,8 miljoen dollar, ruim boven de analistenverwachting van 14,8 miljoen dollar.

Boekingen lager dan vorig kwartaal

De boekingen bleven op een hoog niveau van 199 miljoen dollar in het derde kwartaal van 2021, een stijging van 78% op jaarbasis maar een daling van 5% op kwartaalbasis. De fabrieken draaien op een hoge bezettingsgraad. Maar de productiecapaciteit moest worden verdeeld onder de klanten. Voor die klanten is het van het grootste belang om minimumhoeveelheden te ontvangen. Zo voorkomen ze verstoringen van de toeleveringsketen. In het derde kwartaal steeg het aandeel van de inkomsten van de Franse site tot 34% (van 20% in het tweede kwartaal). Door de aanwezige reservecapaciteit en door de productie van 0,18μmtechnologie is die Franse site veel bevraagd.

KBS Securities over X-FAB

X-FAB verwacht dat de omzet in het vierde kwartaal tussen 170 en 180 miljoen dollar zal liggen (KBCS: 164 miljoen dollar). Die prognose houdt al rekening met de impact van een stroomstoring in de vestiging in Dresden. Het bedrijf voorziet een EBITDA-marge tussen 19 en 23% (KBCS: 19%). X-FAB verhoogt zijn omzetverwachting voor het boekjaar 2021 tot 655 à 665 miljoen dollar (voorheen: 640 à 660 miljoen dollar) en zijn EBITDA-margeverwachting tot 23 à 24% (voorheen: 21,5 à 23,5%). Hierbij wordt uitgegaan van een gemiddelde €/$-wisselkoers van 1,18.

Uitgaande van het midden van die prognose, bedragen de omzet en EBITDA voor 2021 respectievelijk 660 miljoen dollar en 155 miljoen dollar, leest analist Ruben Devos. Zelf verwacht hij respectievelijk 642 miljoen dollar en 143 miljoen dollar. Na deze publicatie verhoogt hij de winstramingen met 20% en het koersdoel van 10 naar 12 euro. Het advies blijft “Kopen”.

Monteas investeringsprogramma ligt op schema

Montea rapporteerde vanochtend derdekwartaalresultaten die, betreffende de EPRA-winst per aandeel, precies in lijn lagen met de voorspelling van KBC Securities-analist Wido Jongman. Montea gaf ook een update over haar "Track24"-investeringsprogramma (800 miljoen euro groei tussen 2021-2024). Het investeringsschema voor de toekomst ligt klaar en er wordt voorzichtig omgesprongen met investeringen en met de selectie van partners voor joint ventures. Het huidige investeringstempo ligt iets achter op schema, maar de opleveringen gaan richting 210 miljoen.

De resultaten van het derde kwartaal

- Na negen maanden is de EPRA-winst per aandeel 2,87. Dat is evenveel aan de raming van KBC Securities. Het gaat op jaarbasis om een stijging met 8%.

- Nettohuurinkomsten stegen met 9% in vergelijking met het derde kwartaal van 2020.

- De vergelijkbare huurgroei bedroeg 1,1%, gedreven door 0,8% indexatie.

- Bezettingsgraad blijft gelijk op 99,6%.

- EPRA-winst per aandeel voor 2021 is 3,74 euro (KBCS schatte 3,77 euro).

- EPRA-nettoaanvangsrendement is gedaald van 5,5% naar 5,0% over de afgelopen 9 maanden.

- De reële waarde van de portefeuille steeg in de eerste negen maanden met 17% tot 1.590 miljoen euro.

- Het dividend voor het boekjaar 2021 werd bevestigd op 3,02 (KBCS schatte 3,07 euro).

De balans

- Schuldratio is verbeterd tot 37,5% (38,0% op het einde van 2020).

- De intrest op schulden bedroegen 1,9%.

Update over Track24

Montea voltooide tot dusver een groei van 101 miljoen van de 800 miljoen euro die is voorzien tegen eind 2024. Er is momenteel een uitbreiding van 109 miljoen euro in uitvoering. De sleutel tot een succesvolle investeringsstrategie is het bezit van het juiste investeringsschema.

Montea beweert te beschikken over ongeveer 2,2 miljoen vierkante meter waarvan ongeveer 900.000 vierkante meter kan worden ontwikkeld tot bruikbare oppervlakte. Recente projecten zoals het Kanaal in Brussel en de Blauwe Poort in Antwerpen tonen aan dat Montea in staat is om te voldoen aan de huidige moderne eisen van multimodale ontwikkeling dicht bij een spoorlijn en waterwegen, aldus analist Wido Jongman. Een kapitaalverhoging in de komende 2-3 jaar is onwaarschijnlijk wanneer Track24 in een gelijk tempo wordt gespreid over de komende 3 jaar.

Risico’s

De grootste uitdaging is het vinden van de juiste klanten of juiste partners voor joint ventures, die een interessant rendement opleveren. Op de Nederlandse markt is de concurrentie de laatste tijd groter geworden en het noorden van Frankrijk, rond Lille, is verzadigd. Montea is in het verleden een voorzichtige investeerder geweest en heeft speculatieve investeringen vermeden.

KBC Securities over Montea

De huurindexering ondersteunde de vergelijkbare huurgroei met 0,8%. De aandelenkoers lijkt te profiteren van de huidige inflatievrees. Tegelijkertijd hebben de centrale banken de lage rentetarieven vastgelegd en de risico’s op een langdurige hoge inflatie gebagatelliseerd. Analist Wido Jongman denkt dat beleggers, in hun zoektocht naar rendement, zullen blijven jagen op groeiende vastgoedbedrijven zoals Montea. In ruil daarvoor aanvaarden beleggers lagere dividendrendementen.

KBC Securities trekt de DCF-waardering (discounted cash flow) op door de WACC (Weighted average cost of capital) te verlagen van 4% naar 3,7%. Het houdt zo rekening met de lagere schuldkosten en het lager gepercipieerde marktrisico. Dit resulteert in een koersdoelverhoging van 118 naar 130 euro. Het advies wordt verlaagd van “Opbouwen” naar “Houden”, totdat Montea een versnelling van het investeringstempo op Track24 laat zien.

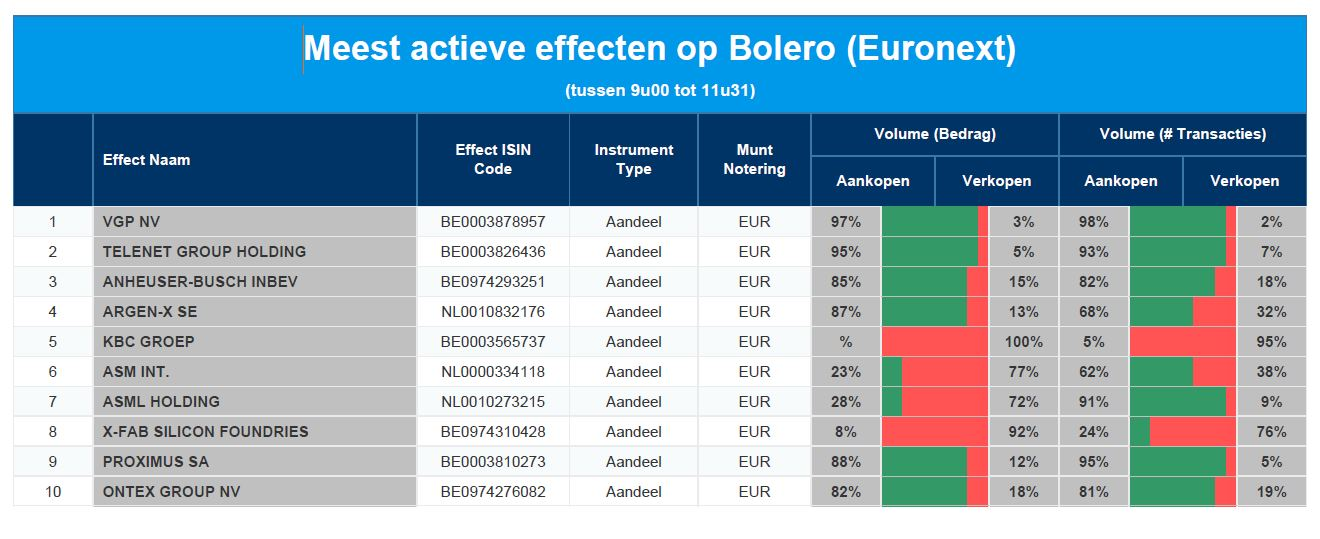

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Telenet - AB Inbev - Argen-X - KBC - ASM Int - ASML - X-FAB - Proximus - Ontex

KBC Securities ziet Arcadis in toekomst groeien

Gisteren publiceerde Arcadis een trading update over het derde kwartaal die lichtjes onder de verwachtingen lag, hoewel het op jaarbasis een solide groei liet optekenen, deelt KBC Securities-analist Olivier Vandewoude mee. Het aandeel reageerde zeer sterk en noteerde bijna 10% lager op het einde van de dag. Ondanks de tegenwind op korte termijn, geloof analist Olivier Vandewoude nog steeds in komende margeverbeteringen van Arcadis op langere termijn. Het koersdoel gaat van 40 naar 46 euro. Het advies wordt verlaagd van “Kopen” naar “Opbouwen”.

Omzetgroei onder de verwachting van analisten

De autonome omzetgroei van 4,1% lag lager dan wat analisten hadden voorspeld (5,3%). Daarbij wenst KBC Securities toch een kanttekening te maken: exclusief het Midden-Oosten (dat volgens plan geleidelijk zal worden afgebouwd) kwam de organische groei van de inkomsten uit op 4,8%. Europa en Asia Pacific presteerden sterk, terwijl de groei in de Verenigde Staten achterbleef omdat personeel nog in te halen vakantie opnam.

Verloop van personeel

De operationele EBITA-marge komt uit op 10,1%. Uit de conference call maakte KBC Securities op dat het bedrijf terugkeert naar het 'nieuwe normaal', na eerder genomen COVID-19-maatregelen. Het vrijwillige verloop van personeel is wel iets om in de gaten te houden. Dat kan de marges (tijdelijk) onder druk zetten. Volgens analist Olivier Vandewoude is het personeelsverloop de sterkste tegenwind op korte termijn.

KBC Securities over Arcadis

Gezien de gunstige bbpverwachtingen in zijn kernmarkten, verschillende postpandemische investeringsplannen en een aanhoudend momentum op steeds grotere schaal voor hernieuwbare energiebronnen, denkt analist Olivier Vandewoude dat ingenieursbureaus hun prijzen in de toekomst kunnen verhogen. Hij gelooft nog steeds in het vermogen van Arcadis om zijn marges te verbeteren en om in de toekmst een autonome groei te realiseren. Op basis van het DCF-basisscenario (€ 44,4), een EV/EBITDA multiple van 11,5x (€ 46,7) en een P/E van 24x (€ 45,5), komt hij op een reële waarde per aandeel van € 46 voor Arcadis. Met een stijgingspotentieel van ongeveer 10%, geeft hij een 'Opbouwen'-advies.

Europees aandelennieuws

Saint-Gobain meldt organische omzetgroei van 9%

- Bouwmaterialengroep Saint-Gobain meldde een organische omzetgroei in het eerste kwartaal van 9%, dankzij sterke prijsacties (ongeveer 8,7%) en een lichte volumegroei (0,7%). Het positieve onderliggende momentum in alle regio’s zou op korte termijn moeten aanhouden, terwijl er in het vierde kwartaal nieuwe prijsverhogingen zullen komen. Wat de energie en grondstoffenkosten betreft, werd herhaald dat die in de eerste helft van 2021 met 1,1 miljard euro zullen stijgen, wat betekent dat een prijsstijging van 8% nodig is om deze tegenwind in de tweede helft te compenseren.

Swiss Re meldt een nettowinst van 1,26 miljard dollar

- Swiss Re rapporteerde een nettowinst over de eerste negen maanden van 1,26 miljard dollar, tegenover een verlies van 691,0 miljoen dollar een jaar voordien. Exclusief de verliezen van COVID-19 bedroeg het nettoresultaat van de groep 2,3 miljard dollar, zodat het rendement op eigen vermogen uitkwam op een forse 11,7%. De groep toonde zich in zijn bericht vol vertrouwen voor de rest van 2021 en dat zal doorgaan tot in 2022, omdat “al onze activiteiten goed gepositioneerd zijn om hun sterke prestaties voort te zetten”.

Holcim verhoogt winstverwachting voor 2021

- Cementboer Holcim verhoogde de winstverwachting voor 2021 nadat de omzet in het derde kwartaal meer dan verwacht steeg tot 7,29 miljard Zwitserse frank (+5% op organische basis). De recurrente winst voor interesten en belastingen (REBIT) ging 4,7% hoger tot 1,53 miljard Zwitserse frank, dankzij een sterke prijszetting en een goed kostenbeheer. Beide cijfers lagen boven verwachting. Voor heel 2021 wordt nu gemikt op een groei van de REBIT met minstens 22% op organische basis. De financiële doelstellingen in het kader van de “Strategie 2022” zullen dus een jaar eerder gerealiseerd zijn.

BNP Paribas’ nettowinst en omzet beter dan verwacht

- BNP Paribas boekte een hoger dan verwachte nettowinst en omzet over het derde kwartaal en kondigde prompt een nieuw inkoopprogramma van eigen aandelen aan ter waarde van 900 miljoen euro. De nettowinst lag met 2,5 miljard euro boven de analistenverwachtingen van 2,29 miljard, geholpen door lagere voorzieningen voor verliezen op leningen (706 miljoen euro, tegenover 1,25 miljard euro in dezelfde periode een jaar eerder). De inkomsten stegen tot 11,4 miljard euro, terwijl gemikt werd op 11,25 miljard.

Daimler behoudt winstverwachtingen voor 2021

- Daimler behield zijn eerdere winstverwachtingen voor 2021, hoewel het de vooruitzichten voor de verkoop van luxewagens verlaagde tot onder het niveau van 2020. Maar de groepswinst voor rente en belastingen zal aanzienlijk hoger liggen, omdat voorrang werd gegeven aan meer winstgevende modellen. De nettowinst klokte vorig kwartaal daardoor af op 2,47 miljard euro, of 2,31 euro per aandeel, terwijl de omzet doorsteeg tot 31,65 miljard euro.

EssilorLuxottica verhoogt verwachtingen voor heel 2021

- Brillenconcern EssilorLuxottica verhoogde zijn verwachtingen voor heel 2021 omdat de omzet in het derde kwartaal boven het niveau van voor de pandemie uitsteeg, met dank aan Noord-Amerika en Latijns-Amerika. De organische omzet ging in het derde kwartaal 9% boven het niveau van 2019 tot 4,46 miljard euro en kan in 2021 tussen 5 à 10% stijgen, zodat de aangepaste operationele marge 100 basispunten hoger kan ten opzichte van 2019. Eerder werd verwacht dat de omzetgroei eerder richting 5% zou gaan, terwijl de marge gewoon “hoger” ging.

Glencore ziet EBIT boven eigen verwachting uitkomen

- Grondstoffengroep Glencore verwacht dat de winst voor rente en belastingen (EBIT) in zijn trading afdeling in heel 2021 de bovenkant van zijn voorspelling van 2,2 à 3,2 miljard dollar zal overschrijden en dit terwijl de productierichtlijnen behouden bleven. In het derde kwartaal daalde de steenkoolproductie trouwens met 9% op jaarbasis omdat de Prodeco-mijnen in Colombia gesloten waren en er een lagere binnenlandse productie was in Zuid-Afrika.

Beursnieuws België en Nederland

X-FAB overtreft analistenverwachtingen en verhoogt winstvooruitzichten

- X-FAB overtrof de analistenverwachtingen in het derde kwartaal met gemak: de omzet en de bedrijfskasstroom (EBITDA) gingen respectievelijk 1% en 12% boven de lat, waardoor het bedrijf de jaarverwachtingen alweer optrekt. Het mikt niet langer op 640 à 660 miljoen euro omzet, maar wel op 655 à 665 miljoen euro. De EBITDA-marge wordt opgetrokken van 21,5 à 23,5% naar 23 à 24%. Eén en ander leidt tot een verhoging van de winstramingen met 20%, waardoor het koersdoel stijgt van 10 naar 12 euro. Het “Kopen”-advies blijft behouden.

MDxHealth lanceert beursgang op Wall Street.

- MDxHealth lanceerde gisteren zijn beursgang op Wall Street. Het biedt daarbij 3.750.000 ADS-aandelen, die elk 10 gewone aandelen vertegenwoordigen. De begeleidende, financiële instellingen hebben de optie om gedurende 30 dagen 562 5000 ADS-stukken extra op de markt te brengen (+15%). De operatie moet normaal afgerond zijn na het sluiten van de handel op 3 november 2021.

Intrinsieke waarde van Quest for Growth is 10,37 euro per aandeel

- Zoals reeds vermeld in de maandelijkse update, lag de intrinsieke waarde van Quest for Growth per einde september op 10,37 euro per aandeel, tegenover 9,14 euro per einde 2020. Rekening houdend met de kapitaalvermindering van 0,4 euro per eind juni heeft Quest daarom zicht op een rendement van 17,9%. Indien Quest deze winsten kan realiseren, hebben beleggers mogelijk zicht op een dividend van 1,3 euro, goed voor een 16,6% bruto rendement. KBCS schat de intrinsieke waarde per einde september op 10,67 euro per aandeel, wat een “Opbouwen”-advies en koersdoel van 8,6 euro ondersteunt (na 20% korting).

Hamon heeft extra kapitaal nodig

- Bij Hamon blijft elke richting en voorspelbaarheid zoek. De noodlijdende groep maakt in zijn kwartaalrapport, of wat daar voor moet doorgaan, gewag van voorzichtig herstel. De commerciële vooruitzichten voor het vierde kwartaal zijn “bemoedigend” over de verschillende activiteiten, geografische niveaus, productlijnen en klantensectoren heen. Maar de afronding van fase 2 van het plan voor de versterking van het eigen vermogen vereist meer kapitaal dan de 7 miljoen euro waar tot nu toe gewag van werd gemaakt. Het aandeel blijft geschorst terwijl er een oplossing wordt gezocht.

Hybrid Software Group neemt Duitse ColorLogic over

- De kersverse Hybrid Software Group, in een vorig leven was dat Global Graphics, heeft het Duitse ColorLogic overgenomen. Die brengt een “uitgebreid portfolio van kleurprofilerings- en conversiesoftware” mee. ColorLogic sleepte de 2021 Pinnacle Product Award in de wacht sleepte. Daar waar de software van Hybrid historisch opgebouwd is rond het 4-kleuren CMYK-proces, moet ColorLogic de weg openen naar 7-kleuren afdrukapparaten. Dat is meer geschikt voor het huidige, digitale tijdperk.

Aedifica levert elf ontwikkelingsprojecten uit investeringsprogramma op

- Aedifica meldde dat elf ontwikkelingsprojecten uit het investeringsprogramma werden opgeleverd. Dat vereist een totale investering van zo’n 69 miljoen euro en levert een totale capaciteit voor 544 bewoners en 306 kinderen. De locaties zijn verdeeld over België, Duitsland, het VK, Finland en Zweden en worden uitgebaat door een gediversifieerde pool van private exploitanten, non-profitorganisaties en gemeenten.

Xior haal 307 miljoen euro op

- Kotbaas Xior versterkt en diversifieert haar financieringspositie met zo’n 307 miljoen euro, onder meer via nieuwe groene obligaties ter waarde van 147 miljoen euro. De groep verhoogde de omvang van bestaande groene leningen met 40 miljoen euro, verhoogde de bestaande financieringslijn met ABN AMRO voor 60 miljoen euro, kreeg van ABN een nieuwe financieringslijn voor 100 miljoen euro, enz. Die centen moeten de groei blijven ondersteunen, want na afwerking van de bestaande pijplijn stijgt de portefeuille naar 2,2 miljard euro, met meer dan 18.000 verhuurbare kamers. Xior kondigde meteen ook aan dat het een acquisitie deed in Sevilla voor 44,4 miljoen euro, wat een theoretisch bruto aanvangsrendement van zo’n 7% moet opleveren en klaar moet zijn tegen academiejaar 2024-2025.

Hoger koersdoel voor Arcadis bij KBC Securities

- Gisteren publiceerde Arcadis een trading update voor het derde kwartaal die lichtjes onder de verwachtingen lag, hoewel het aandeel nog steeds een solide jaar-op-jaar groei liet optekenen. Het aandeel daalde met bijna 10%, maar ondanks de tegenwind op korte termijn gelooft KBCS nog steeds in het verhaal en in de aankomende margeverbeteringen op langere termijn. Het waarderingsmodel werd bijgespijkerd, zodat het koersdoel stijgt van 40 naar 46 euro, met “Opbouwen”-advies.

Baltas omzet stijgt in het derde kwartaal met 4,9%

- Bij Balta steeg de omzet in het derde kwartaal met 4,9% tot 151,5 miljoen euro, analisten mikten op 162,3 miljoen euro. De aangepaste EBITDA daalde met 4% tot 21,0 miljoen euro. Dat lag min of meer in lijn der verwachtingen. Verwacht wordt dat de grondstofinflatie in het vierde kwartaal van 2021 negatief zal bijdragen aan het resultaat, maar dat moet verbeteren in de eerste helft van 2022. Ondanks de bezorgdheid op korte termijn over de grondstofinflatie handhaaft KBCS het “Opbouwen”-advies en het 3 euro koersdoel blijft behouden.

Befimmo betaalt dividend van minstens 1,68 euro

- Het negatieve winstmomentum bij vastgoedgroep Befimmo bleef in het derde kwart voortduren, vooral door de wijzigingen in de omvang van de voor leasing beschikbare activa. De co-working activiteiten zagen de bezettingsgraad stijgen, ondanks de opening van een nieuwe ruimte (Central Gate) in het derde kwartaal. De vooruitzichten voor een EPRA-winst per aandeel van 2,10 euro en een dividend van ten minste 1,68 euro per aandeel bleven behouden. Geen impact op 47 euro koersdoel.

Brunel International ziet omzet stijgen tot 227 miljoen euro

- Uitzendgroep Brunel International zag de omzet 10% stijgen tot 227 miljoen euro, duidelijk boven verwachting, omdat vooral Americas en de Rest van de Wereld zich het sterkst herstellen (respectievelijk +40% & +30%). Door het tekort aan arbeidskrachten heeft Brunel dus zijn toegevoegde waarde aan de klanten bewezen. In combinatie met een strikte kostenbeheersing ging de brutowinst dan ook fors hoger. KBCS verhoogt vandaag het koersdoel van 13,5 naar 14,5 euro, met ongewijzigd “Kopen”-advies.

Veerle De Wit is nieuwe CFO van EVS

- EVS kondigde de benoeming aan van Veerle De Wit als nieuwe CFO. Zij is momenteel CFO bij het technologiedienstenbedrijf NTT Belgium (een bedrijf met 320 miljoen euro omzet) en bekleedde daarvoor financiële- en managementfuncties bij IBM. De benoeming heeft geen impact op het koersdoel van 25 euro en “Kopen”-advies

Exmar meldt derdekwartaalcijfers in lijn met verwachtingen

- Exmar meldde derdekwartaalcijfers die in lijn lagen met de verwachtingen, zonder dat er belangrijk nieuws werd gegeven over de herbestemming van de TFLNG of de FSRU. De hogere olie- en gasprijzen zorgen niettemin voor een verhoogde interesse van verschillende partijen in de TFLNG en dus verlaagt KBCS de korting op de geschatte waarde van TFLNG. Dat verhoogt de geschatte intrinsieke waarde tot 4,15 euro per aandeel en het koersdoel van 3,3 naar 4,2 euro, met stabiel “Houden”-advies.

Immobel mag hoofdkantoor van Proximus herontwikkelen

- Immobel is door Proximus geselecteerd als voorkeursinstelling voor de verkoop, gedeeltelijke terugleasing en herontwikkeling van het hoofdkantoor van Proximus in Brussel. Die herontwikkeling moet voltooid zijn tegen eind 2026 en zal bijdragen tot de heropleving van de wijk Brussel Noord. Een grote verrassing is dat niet, omdat het nieuws eerder deze week al uitlekte in de krant Echo. Downtown en Whitewood Capital kunnen duidelijk niet tippen aan de reputatie, connecties en financiële positie van Immobel. Geen impact op “Kopen”-advies en 80 euro koersdoel.

KBC Securities trekt koersdoel voor Montea op

- Montea rapporteerde resultaten over de eerste negen maanden van 2021 en die lagen precies in lijn der verwachting op het niveau van de EPRA-winst per aandeel. Er werd ook meer info gegeven over haar “Track24”-investeringsprogramma van 800 miljoen euro tussen 2021 en 2024. Tijd voor KBC Securities om de DCF-waardering op te trekken, door een verlaging van de kapitaalkost (van 4% naar 3,7%). Dat reflecteert de lagere kosten van schulden en het lagere gepercipieerde marktrisico, zodat het koersdoel stijgt van 118 naar 130 euro. Het “Houden”-advies blijft wel op de tabellen staan.

Financiële resultaten van Proximus iets beter dan verwacht

- De financiële resultaten van Proximus waren iets beter dan verwacht en overtroffen de omzet- en EBITDA-verwachtingen met respectievelijk 2% en 1%. Binnen de mix presteerde BICS goed dankzij een sterke groei van de omzet uit cloudcommunicatiediensten, die gedeeltelijk werd tenietgedaan door een lagere omzet uit vaste spraakdiensten en een lagere ICT-omzet in Enterprise. Proximus bevestigt grotendeels zijn verwachtingen voor 2021 en verhoogt de EBITDA-verwachtingen tot aan de bovenkant van de eerder gestelde vork van 1,75 à 1,77 miljard euro.

Recticels omzet in het derde kwartaal is lager dan verwacht

- Recticel zag de omzet in het derde kwartaal onder de verwachtingen uitkomen, ook al steeg het cijfer met 47,1% tot 319,7 miljoen euro (verwacht werd: 339 miljoen euro). Ondanks die relatieve tegenvaller, werden de vooruitzichten voor de EBITDA in 2021 herhaald, zonder dat er nieuws gegeven werd over het overnamebod van Greiner aan een onaantrekkelijke 13,5 euro per aandeel. Op de balans daalde de nettoschuld mooi met 21,4 miljoen tot 230,4 miljoen euro. De eigenaars van Gor-Stal wensen niet langer door te gaan met de verkoop aan Recticel, onder verwijzing naar gewijzigde omstandigheden. Recticel zal alle beschikbare juridische stappen gebruiken om door te gaan. Geen impact op “Opbouwen”-advies en 18 euro koersdoel.