vr. 29 okt 2021

Amazons derdekwartaalomzet steeg met 15% tot 110,8 miljard dollar, onder de verhoopte 111,8 miljard dollar. De winst halveerde tot 6,12 dollar per aandeel. Voor het huidige kwartaal wordt gemikt op 130 à 140 miljard dollar omzet, terwijl analisten mikten op 141,6 miljard dollar. Meer nog: Amazon zal miljarden extra dollars moeten spenderen om werknemers aan te werven, hen meer te betalen en om deels lege vrachtwagens uit te zenden. Dat kan het bedrijfsresultaat het komende kwartaal tot nul herleiden, meent KBC Asset Management-analist Nathalie Bally.

Cloudcomputing en reclame enige lichtpuntjes

De omzet steeg vorig kwartaal met 15% tot 110,8 miljard dollar en lag daarmee onder de verhoopte 111,8 miljard dollar. Amazons cloudcomputingdivisie en reclamedivisie waren de lichtpuntjes binnen de resultaten. De omzetgroei van de cloudactiviteiten versnelde immers opnieuw tot 16,1 miljard dollar, waardoor de verwachtingen in dat segment geklopt werden, aangevuurd door de vraag naar gaming en werk op afstand tijdens de pandemie.

Krappe arbeidsmarkt

Na een jaar met topresultaten ziet 's werelds grootste onlineretailer zich geconfronteerd met moeilijkere vooruitzichten. In een krappe arbeidsmarkt trok het bedrijf het gemiddelde loon in Amerikaanse magazijnen op tot 18 dollar per uur en bood het steeds hogere bonussen aan om personeel, dat het nodig heeft om zijn activiteiten draaiende te houden, aan te trekken.

Stijgende werkingskosten

Intussen kampt het bedrijf met de vertraagde, wereldwijde bevoorradingsketen. Amazon verdubbelde de capaciteit om containers te verwerken. Het breidde zijn leveringspartnerprogramma uit en dreef zijn investeringen in magazijnen op. De uitdagingen op het vlak van arbeid, plus productiviteitsverlies en kosteninflatie, hebben de uitgaven van Amazon in het afgelopen kwartaal met 2 miljard dollar verhoogd, een bedrag dat in de vakantieperiode naar verwachting zal verdubbelen. Ondanks de hoge kosten, vindt analist Nathalie Bally dat het bedrijf terecht de gevolgen van het vakantieseizoen tot een minimum tracht te beperken, zodat klanten en verkooppartners prioriteit krijgen.

KBC Asset Management over Amazon

KCB AM blijft positief over het aandeel op de langere termijn. Hoewel sommige gestegen kosten, zoals hogere loon- en transportkosten, van langere duur zullen zijn, zullen andere problemen en kosten het komende jaar naar verwachting afnemen. Analist Nathalie Bally verwacht dat tijdelijke loonbonussen en arbeidsgerelateerde inefficiënties in de detailhandel, voorraadplaatsing en andere problemen in verband met de toeleveringsketen, in 2022 zullen afnemen. Ook de kapitaalsinvesteringen (CAPEX) zullen waarschijnlijk vertragen na twee agressieve investeringsjaren, waarin Amazon zijn orderafhandeling en logistieke capaciteit verdubbelde. Ook de efficiëntie zal weer toenemen.

Cloud en reclame zijn winstmotoren

Amazon kan beter dan de concurrentie het hoofd te bieden aan de meer algemene kostenstijgingen, meent analist Nathalie Bally. De zeer winstgevende cloud- en reclameactiviteiten groeiden sneller dan verwacht en zullen op lange termijn een winstmotor blijven voor het bedrijf. De beter dan verwachte detailhandelsinkomsten over het kwartaal in Noord-Amerika zijn bemoedigend en tonen aan dat de onderneming de e-commerce-industrie blijft aansturen.

KBC Asset Management meent dat het Primeaanbod en het aanbieden van zowel eigen als andermans goederen belangrijke voordelen zijn voor Amazon in de retailbusiness. De omzetgroei van 15% in het derde kwartaal en de verwachte omzetgroei van 4 à 12% in het vierde kwartaal weerspiegelen de moeilijke prijsconcurrentie én het effect van een sterke Prime Day in het vierde kwartaal van vorig jaar.

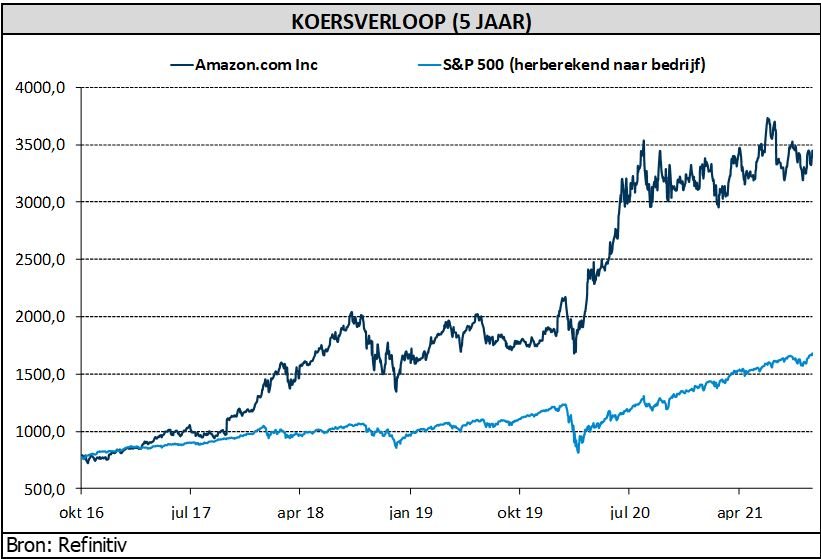

Maar Amazon blijft groeien met gemiddeld 25% in de komende twee jaar, voorspelt analist Nathalie Bally. Die groei ligt boven het pre-pandemisch tempo van 20%. Daarom blijft het “Kopen”-advies vandaag ongewijzigd, al zakt het koersdoel van 4350 naar 4100 dollar, wegens de lagere winstvooruitzichten op korte termijn.