wo. 5 feb 2025

Visie op de markten en economie (februari 2025): vooruitblik

Vooruitblik

Economie

VS

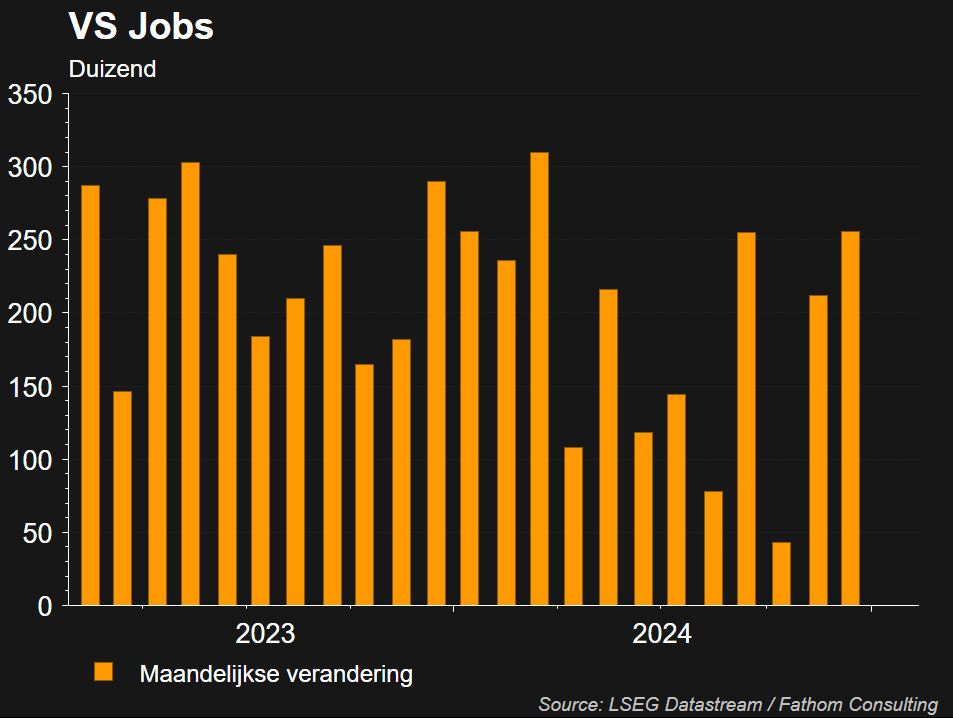

- De Amerikaanse economie blijft het uitstekend doen. Dit is vooral zichtbaar op de arbeidsmarkt waar er vorige maand 256.000 banen bijkwamen en de werkloosheid daalde. De consumentenbestedingen blijven de belangrijkste groeimotor dankzij de aanhoudende toename van het reëel beschikbaar inkomen. De indicatoren voor het producentenvertrouwen zijn vorige maand duidelijk verbeterd.

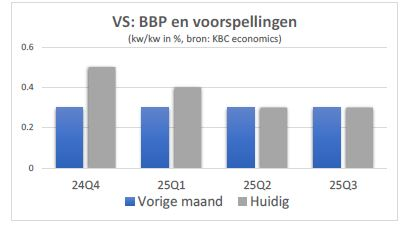

- De macro-economen van KBC Groep verhogen hun groeiprognose voor 2025 van 1,7% naar 1,9% en voorspellen voor 2026 een bbp-groei van 1,8%.

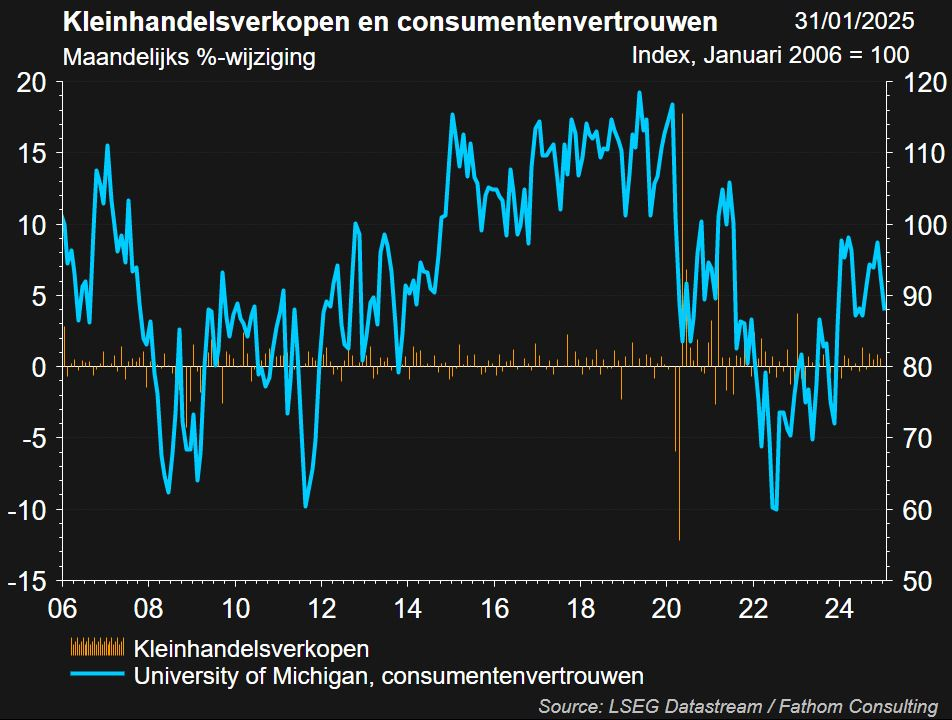

- De sterke groei van de Amerikaanse economie is nog steeds te danken aan het consumentenvertrouwen. De afgelopen periode moest het consumentenvertrouwen inbinden. Dit heeft uiteraard te maken met de onzekerheid over het beleid van Trump en het inlfatoir karakter van de maatregelen die hij wil nemen. Inflatie en consumptie gaat niet hand in hand.

- Een ander beeld zagen we bij de kleinhandelsverkopen, die het beter deden in december dankzij de kerstaankopen.

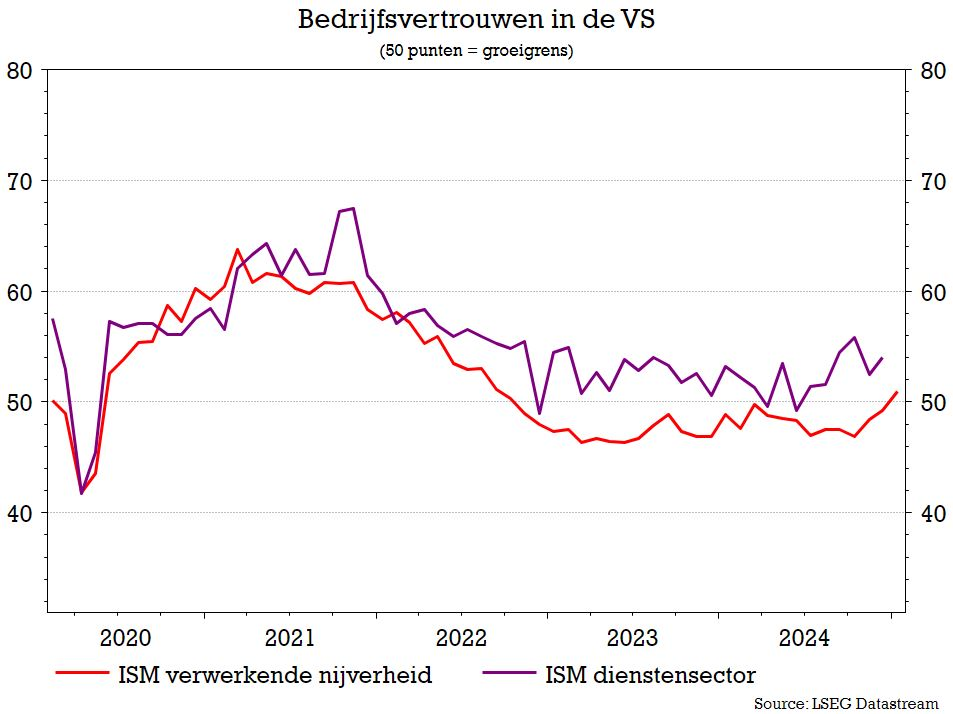

- Het ondernemersvertrouwen van de verwerkende nijverheid is aan een remonte bezig. Opmerkelijk was dat het cijfer voor het eerst sedert september 2022 boven 50 uitkomt, namelijk op 50,9. Opmerkelijk was de stijging van de nieuwe orders naar 55,1, het hoogste cijfer sinds mei 2022. De voorraden daalden wat er op wijst dat de productie wellicht de komende periode kan stijgen.

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in januari hoger.

Wat de arbeidsmarkt betreft

- de arbeidsmarkt was in januari was veel beter dan verwacht. Er werden maar liefst 256.000 nieuwe banen gecreëerd terwijl economen uitgingen van 165.000. De werkloosheidsgraad daalde van 4,2% naar 4,1%. Hier hadden de economen een status uo verwacht.

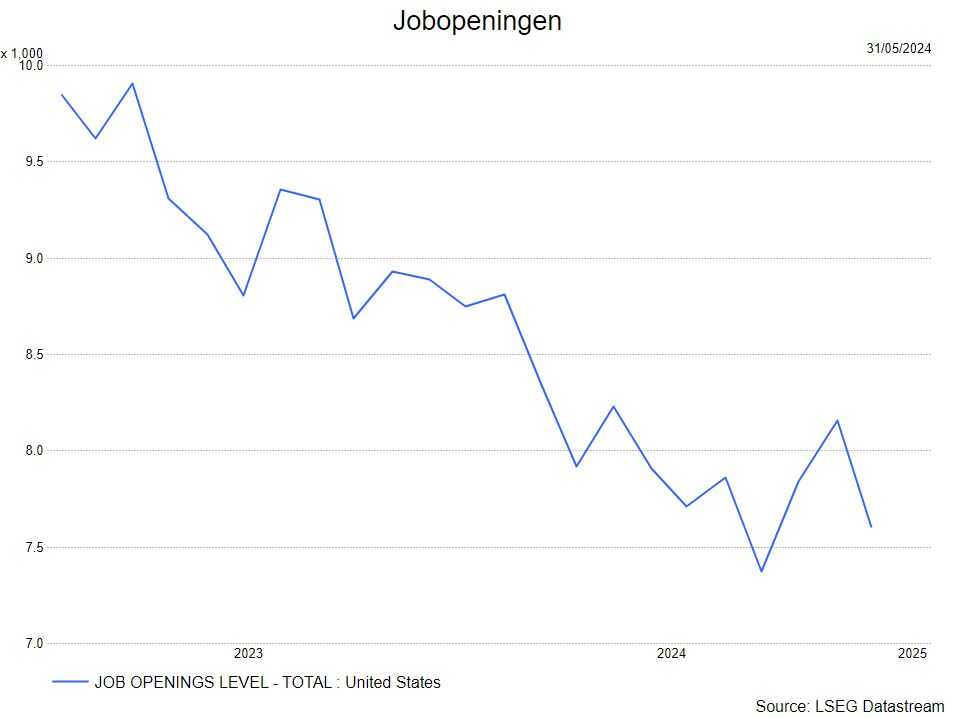

- het aatal jobopeningen (JOLTS) staat dan weer onder druk.

Europa

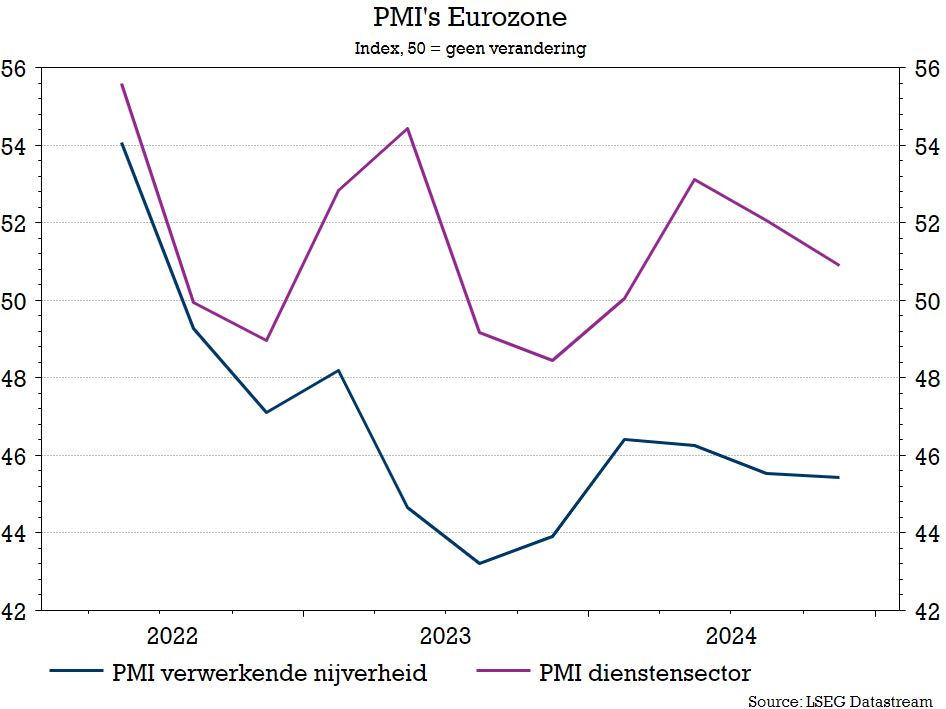

- De economie van de eurozone blijft in slechte papieren zitten. Hoewel het sentiment in de dienstensector enigszins opkrabbelt, blijven de verwerkende nijverheid en de bouwsector structureel zwak.

- Een mogelijke handelsoorlog zal deze kloof waarschijnlijk nog vergroten. De economische problemen zijn vooral acuut in de kernlanden Frankrijk en Duitsland. Intussen presteren de niet-kernlanden (vooral Spanje) beter. De macro-economen van KBC Groep handhaaft de groeiprognoses van 0,7% en 1,0% voor respectievelijk dit jaar en volgend jaar.

- Het ondernemersvertrouwen nam een flinke duik in alle sectoren maar vooral de industrie blijft zwak. De hogere invoerheffingen in de VS zouden de pijn in Europa nog kunnen versterken.

- De Europese beleidsmakers en bedrijven wachten het beleid van president Trump af. De zwakke euro kan mogelijk wel wat tegengewicht bieden voor de exporterende bedrijven.

- Economische data wijzen op stagnatie. Er is geen sprake van een recessie en de werkloosheidsgraad blijft laag.

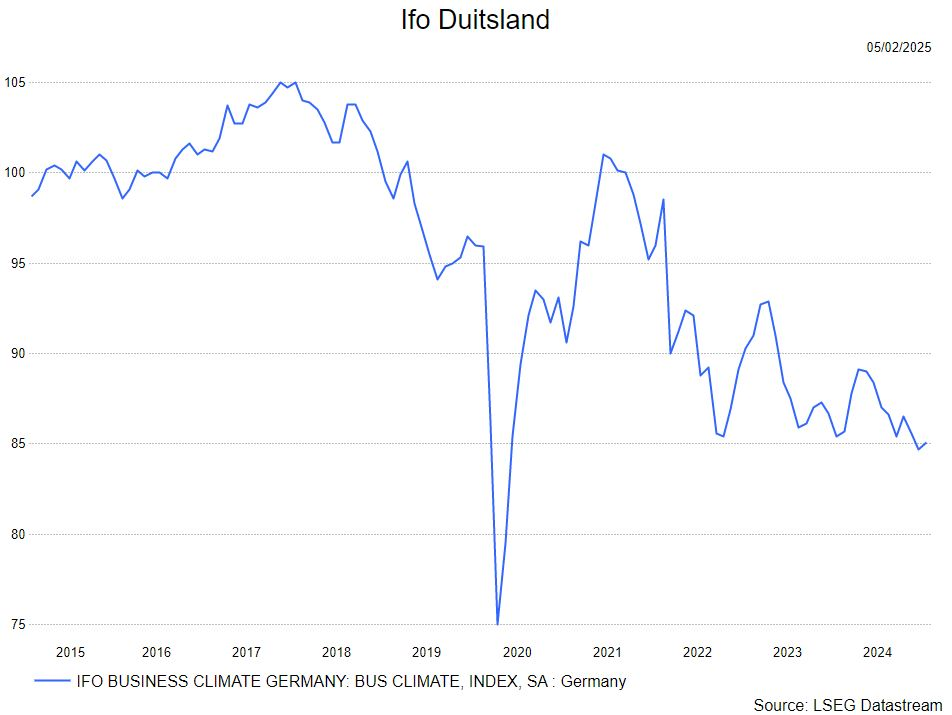

- De Duitse economie blijft zitten in het sukkelstraatje, met zwakke data uit de industrie en de bouwsector. De Ifo-indicator daalt verder. Kan een nieuwe regering het tij keren?

- Bij de andere eurolanden valt de sterkte op van Spanje. Dit kan echter de zwakke prestatie van Frankrijk niet compenseren.

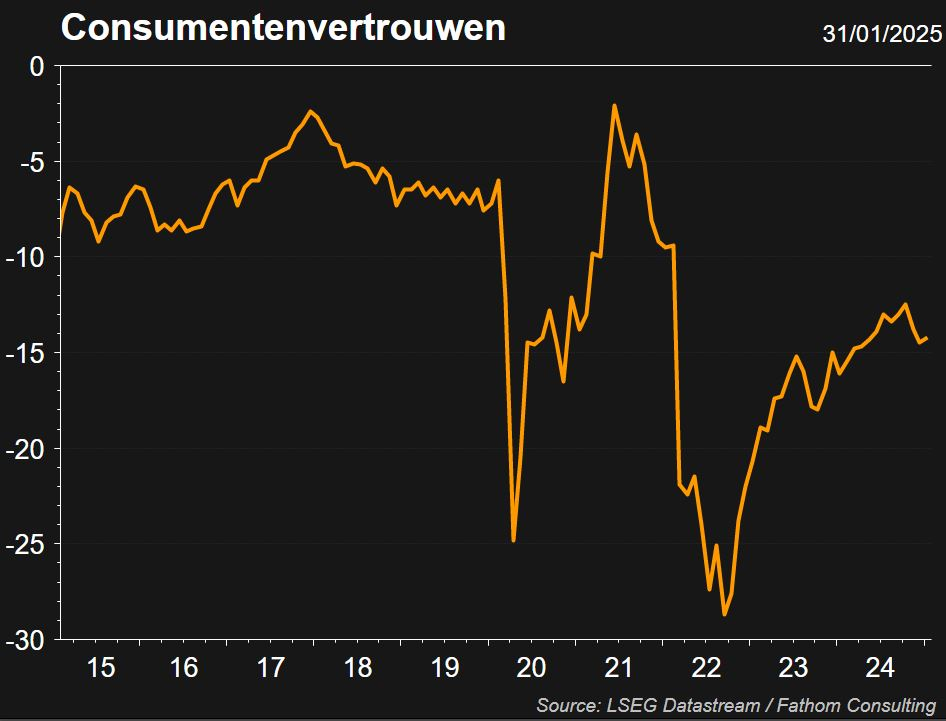

- Ook het consumentenvertrouwen veert iets op maar uiteraard blijft de onzekerheid m.b.t. het beleid van de nieuw verkozen Amerikaanse president en de impact ervan op Europa. Stevenen we af op een sterke groeivertraging ?

China

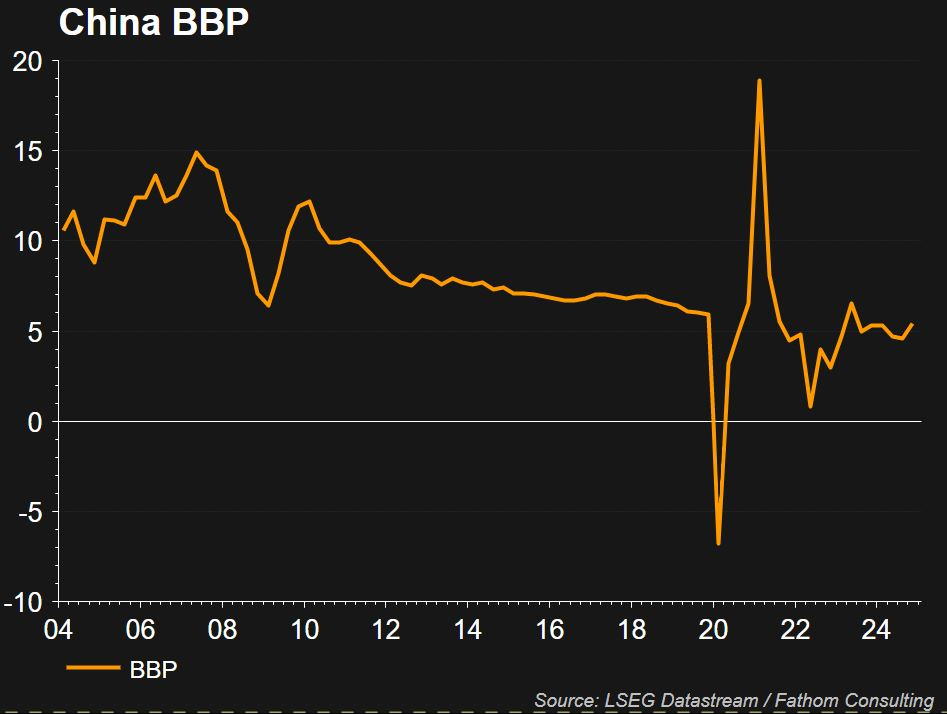

- De Chinese economie blijft hinder ondervinden van de problemen in de vastgoedsector, die wegen op het consumentenvertrouwen en de binnenlandse vraag. Er zijn evenwel voorzichtige tekenen van verbetering nu de invoer weer aantrekt en het vertrouwen van de dienstverlenende bedrijven stijgt.

- Stimuleringsmaatregelen van de overheid zullen ook de binnenlandse vraag stimuleren. Het is echter onwaarschijnlijk dat de uitvoer het goed zal blijven doen, omdat de handelstarieven op Chinese goederen wellicht aanzienlijk zullen stijgen.

- De macro-economen van KBC Groeop verhogen hun groeiprognose voor dit jaar van 4,4% naar 4,5% en voorspellen voor volgend jaar een groei van 3,8%

- Het consumentenvertrouwen staat nog steeds onder druk aangezien de dalende woningprijzen het vermogen doen slinken. Het overaanbod aan woningen moet weggewerkt worden maar dat vraagt tijd, zoals hierboven aangegeven.

Inflatie

VS

- De inflatoire impulsen in de VS matigden in december. De algemene inflatie in december steeg weliswaar van 2,7% naar 2,9%, maar dit werd voornamelijk veroorzaakt door een grote stijging van de energieprijzen. De kerninflatie daalde van 3,3% naar 3,2% met een opmerkelijke verzwakking in alle grote componenten (goederen, diensten en huisvesting).

- De inflatiematiging is mogelijk slechts van korte duur, aangezien zij weer kan oplopen zodra het handels-, migratie- en belastingbeleid van Trump van kracht wordt. Het is in dat opzicht zorgwekkend dat de inflatieverwachtingen van zowel consumenten als op de financiële markten sinds Trumps herverkiezing aanzienlijk zijn gestegen.

- De macro-economen handhaven daarom hun inflatieverwachting van 2,7% voor 2025 en voorspellen 3,1% inflatie in 2026.

Europa

- Zoals verwacht liep de inflatie in de eurozone in december op van 2,2% naar 2,4%. De stijging werd voornamelijk door energiegerelateerde basiseffecten veroorzaakt. De voedingsprijsinflatie stabiliseerde, evenals de kerninflatie (op 2,7%). De goedereninflatie daalde, terwijl de diensteninflatie verrassend steeg. Handelstarieven en een zwakke euro zullen de inflatiedruk in de komende kwartalen waarschijnlijk opnieuw aanwakkeren.

- De macro-economen voorspellen een inflatie van 2,6% in 2025 en 2,3% in 2026.

Centrale banken

- De Amerikaanse centrale bank hield de rente, zoals verwacht, onveranderd. De data waarop de Fed zich baseert toonden aan dat de inflatie in de VS aan het aantrekken is.

- De KBC-economen verwachten dat de ECB in de eerste jaarhelft van 2025 haar beleidsrente verder zal verlagen en in de tweede jaarhelft ongemoeid zullen laten.

- De Fed zal allicht enkele pauzen inlassen tussen haar renteverlagingen. We verwachten voor de Fed in 2025 drie renteverlagingen van elk 25 basispunten op de beleidsvergaderingen van respectievelijk juni, september en december.

- De ECB verlaagde de beleidsrente wel in de laatste week met 0,25%.

Waardering

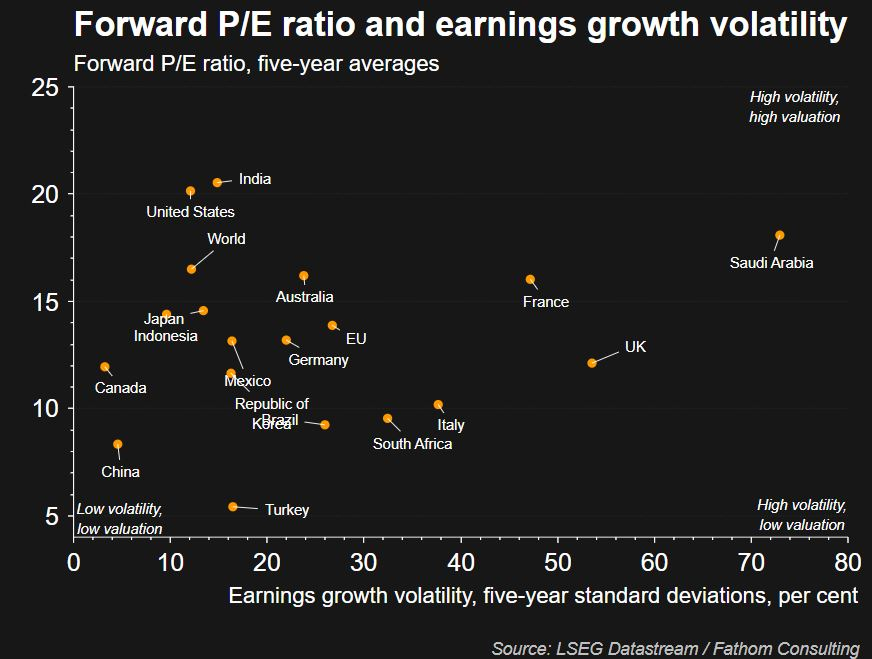

- De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

- Een verdere rerating lijkt weinig waarschijnlijk. het beursrendement zal dus moeten komen van de winstgroei die positief verrast en ook voor 2025 verdere upgrades krijgt.

- De Europese bedrijven hebben een grotere buffer, maar welke triggers zorgen voor een outperformance ?

- Herstel economie/PMI's in Duitsland en Frankrijk

- ECB-beleid

- Heropleving China

- 'good Trump'

- staakt het vuren in Oekraïne

Impact op de financiële markten

- Na de overwinning van Trump werd de eurozone en China onderwogen aangezien beide sterk zullen lijden onder de mogelijke importheffingen. De VS werd overwogen.

- Binnen de cyclische sectoren worden de industriêle bedrijven onderwogen en er is een neutrale positie voor basismaterialen en de cyclische consumentengoederen. Binnen de defensieve sectoren blijft de gezondheidszorg overwogen. De financiële aandelen worden overwogen in de VS.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

Vooruitblik op Amerika

Voor de bel

- de Amerikaanse futures noteerden lager, waarbij de technologiezware Nasdaq vooral werd beïnvloed door de daling van Alphabet- en AMD-aandelen in de voorbeurshandel, nadat deze bedrijven gematigde prognoses rapporteerden.

- Ondertussen daalden Europese aandelen door verliezen in auto- en technologieaandelen, die winsten in

bedrijven uit de gezondheidszorg overschaduwden na de sterke winst van Novo Nordisk. De Chinese aandelen en valuta, die terugkeerden van een lange Lunar New Year pauze, kwamen onder druk te staan door de zorgen van beleggers over een nieuw handelsconflict met de VS. In Japan eindigde de Nikkei licht hoger na een sessie van volatiele handel, toen zorgen over stijgende inzetten voor een renteverhoging door de Bank of Japan wogen op vroege winsten.

- Op de valutamarkt daalde de dollarindex, vooral door een stijgende yen. De Chinese yuan daalde, maar de stijging van de dollar ten opzichte van de yuan werd getemperd doordat de People's Bank of China een sterker dan verwachte middenkoers vaststelde.

- De vraag naar veilige havens bleef de goudprijzen helpen stijgen in een recordrally, terwijl olie marginaal daalde.

Topnieuws

US Postal Service schort inkomende pakketten uit China, Hongkong op

- De U.S. Postal Service zei dat het pakketten uit China en Hong Kong tijdelijk zou opschorten, nadat president Donald Trump deze week een einde maakte aan een handelsbepaling die retailers zoals Temu en Shein gebruikten om pakketten met een lage waarde belastingvrij naar de VS te verzenden.

China overweegt onderzoek naar Apple's beleid en App Store-tarieven

- De Chinese antitrusttoezichthouder bereidt zich voor op een mogelijk onderzoek naar het beleid van Apple en de vergoedingen in de App Store, meldt Bloomberg News.

Aandelen in de kijker

BlackRock: de vermogensbeheerder is van plan om bijna 1.200 mensen aan te nemen om zijn twee ondersteunende hubs in India uit te breiden, meldde Bloomberg News. De iHubs, zoals de centra bekend staan, bevinden zich in het financiële centrum van het land, Mumbai, en in Gurugram, vlakbij de nationale hoofdstad New Delhi. De nieuwe medewerkers komen bovenop de ongeveer 3.500 werknemers in de twee steden en omvatten meer ingenieurs en andere medewerkers.

Brookfield Asset Management: Insignia Financial zegt dat Brookfield zijn hoed in de ring heeft gegooid voor de Australische geldmanager en heeft aangeboden om het bod van 3 miljard Australische dollar van Bain Capital en CC Capital Partners te evenaren. Het bod van Brookfield biedt beleggers in Insignia ook de mogelijkheid om aandelen te nemen in het niet-beursgenoteerde biedingsvehikel als ze daar de voorkeur aan geven.

Citigroup: het bedrijf heeft Ashu Khullar benoemd tot partner met Anthony Diamandakis om samen te dienen als cohoofden van wereldwijde vermogensbeheerders, volgens een interne memo gezien door Reuters. Khullar, die zijn huidige functie als hoofd van de subcluster & banking India subcontinent neerlegt, wordt vervangen door K. Balasubramanian, zo

blijkt uit de memo. De benoeming van Balasubramanian is afhankelijk van goedkeuring van de Reserve Bank of India.

Honda Motors: Nissan staat op het punt om fusiebesprekingen met rivaal Honda af te blazen, aldus een bron. Het ziet af van een samenwerking ter waarde van meer dan 60 miljard dollar die 's werelds nummer 3 in de automobielindustrie zou hebben gecreëerd en roept vragen op over hoe het zelf een ommekeer kan bewerkstelligen. De ontwikkeling zal nieuwe vragen oproepen over hoe het zwaar getroffen Nissan, dat midden in een turnaroundplan zit en 9.000 werknemers en 20% van de wereldwijde capaciteit wil inkrimpen, uit de laatste crisis kan komen.

Norwegian Line Holdings: het bedrijf en de Italiaanse scheepsbouwer Fincantieri zeiden dat ze een overeenkomst

hadden gesloten voor vier nieuwe cruiseschepen, waarvan een bron dicht bij de zaak zei dat het ongeveer 9 miljard euro

waard was. "De waarde van deze overeenkomst, onder voorbehoud van financiering en andere typische voorwaarden, wordt

als zeer belangrijk beschouwd," zei Fincantieri in een verklaring over de bestelling, eraan toevoegend dat een oorspronkelijke

intentieverklaring was ondertekend in april 2024.

Sasol: het petrochemische bedrijf voorspelt een daling tot 36% van de halfjaarwinst, voornamelijk door een daling van de olieprijzen en lagere verkoopvolumes. Het bedrijf zei dat de daling voornamelijk te wijten was aan een daling van 13% in de gemiddelde ruwe Brent-olieprijs per vat, evenals een aanzienlijke daling in raffinagemarges en brandstofprijzen.

verschillen. Een daling van 5% in verkoopvolumes als gevolg van lagere productie en marktvraag deed ook pijn aan de

inkomsten, aldus Sasol.

TripAdvisor: het Hooggerechtshof van Delaware heeft dinsdag een uitspraak gedaan over TripAdvisor die het voor sommige bedrijven makkelijker kan maken om te verhuizen uit de staat, waar ongeveer tweederde van de Fortune 500 bedrijven gevestigd is. In een 5-0 beslissing zei het hof dat een rechter een fout heeft gemaakt door het aandeelhouders

van TripAdvisor te makkelijk te maken om controlerend aandeelhouder Greg Maffei aansprakelijk te stellen voor schade,

mocht de voorgenomen verhuizing van het online reisadviesbedrijf naar Nevada hem ten koste van hen bevoordelen.prognose.

Aanbevelingen

Advanced Micro Devices: JPMorgan verlaagt het koersdoel naar 130 dollar van 180 dollar, op basis van verlaagde

groeivooruitzichten voor de eerste helft van 2025.

Alphabet: Citigroup verlaagt koersdoel naar 229 dollar van 232 dollar, op verwachtingen van lage winstgevendheid in het verschiet

door lagere investeringsplannen.

Cigna Group: JPMorgan verlaagt het koersdoel naar 405 dollar van 438 dollar, op basis van een teleurstellend winstrapport over het

vierde kwartaal.

Mondelez: Jefferies verlaagt het koersdoel naar 59 dollar van 62 dollar, omdat de stijgende cacaoprijsinflatie weegt op de resultaten van het bedrijf over het vierde kwartaal en de vooruitzichten voor 2025.

PepsiCo: Morgan Stanley verlaagt het koersdoel naar 168 dollar van 185 dollar, op basis van de lage kwaliteitswinsten in de

vierdekwartaalresultaten van het bedrijf en een zwakker dan verwachte guidance.

Vooruitzichten bij Veralto ontgoochelen

Veralto?

Het Amerikaanse Veralto , de recente spin-off van gezondheidszorgbedrijf Danaher, opereert in twee segmenten: Waterkwaliteit (60% van de omzet) en Productkwaliteit en Innovatie (PQI) (40% van de omzet). Het bedrijf is voornamelijk blootgesteld aan de water-, voedings- en farmaceutische sector.

Veralto rapporteerde over het algemeen goede resultaten voor het vierde kwartaal, geholpen door enkele eenmalige positieve posten en heeft een guidance voor 2025 (voor het vierde kwartaal en het boekjaar) afgegeven die KBC Securities als weinig ambitieus bestempelen. Gezien de conservatieve groeiprognose blijft de analist, Andrea Gabellone, bij zijn standpunt dat de waardering van het aandeel te duur is gezien het groeiprofiel voor dit jaar.

Veralto boekte in het vierde kwartaal een winstgroei per aandeel van 9% naar 0,95 dollar (waarmee het de gemiddelde analistenverwachringen versloeg), dankzij een lagere belasting die naar verwachting eenmalig zal zijn. De bedrijfskasstroom (EBITDA) bedroeg 330 miljoen euro en was in lijn met de verwachtinge. De omzet van Water steeg met 3,7% en versloeg het bedrijfsresultaat de ramingen dankzij een recordjaarmarge van 25,5%. De omzet van Product Quality Innovation steeg met 5,4%, maar de marge bleef achter bij de ramingen gezien de verwatering door de recente overname van TraceGains. De vrije kasstroom bedroeg 265 miljoen dollar, wat de netto leverage op 1,2x bracht.

Voor het eerste kwartaal verwacht Veralto een kernomzetgroei van 2-3% en een winst per aandeel van 0,84-0,88 dollar. Voor geheel 2025 wordt opnieuw een weinig inspirerende 2-3% omzetgroei en een groei van de winst per aandeel van 1,7-4,5% of 3,60-3,72 dollar verwacht.

De analist van KBC Securities, Andrea Gabellone, heeft een houden-aanbeveling en koersdoel van 94 dollar.

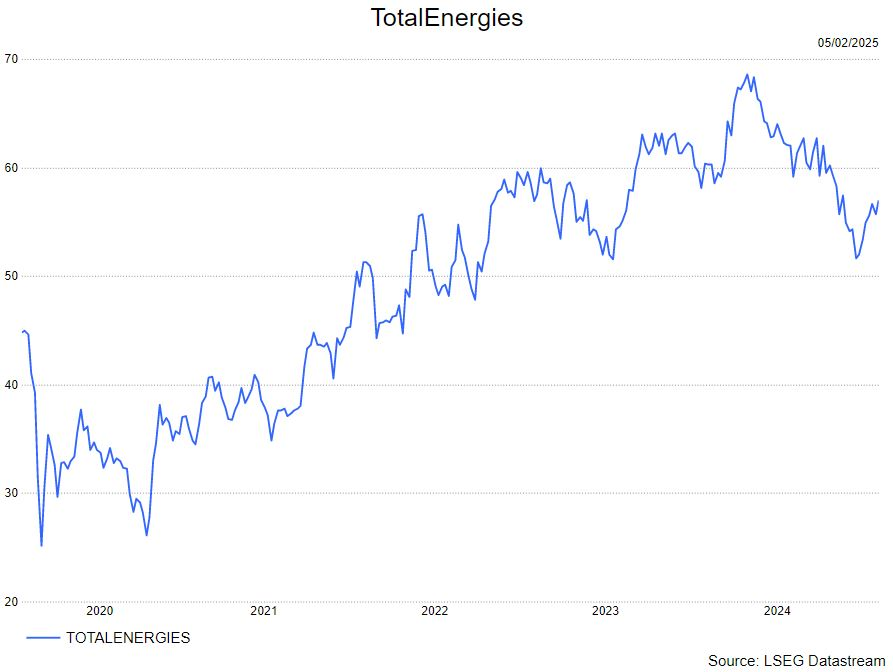

Sterke resultaten bij TotalEnergies

TotalEnergies?

TotalEnergies behoort tot de grootste beursgenoteerde oliemaatschappijen ter wereld met activiteiten in de volledige waardeketen van ontginning tot verkoop van olieproducten, inclusief LNG, raffinage en petrochemie. Het bedrijf is met zijn circa 100.000 werknemers actief in meer dan 130 landen.

Samenvatting

- Aangepast netto-inkomsten kwamen met 4,5 ùmiljard dollar 8% boven verwachtingen uit.

- Voornamelijk dankzij sterke resultaten in hun LNG/gas trading divisie

- Door sterke cashgeneratie zakte de schuld van Total verder met 7 miljadr dollar

- Management behoudt haar sterke aandeleninkoopprogramma en verhoogt het dividend met 7% op jaarbasis.

- Voor 2025 zal Total Energies haar investeringen terugschroeven van 18 miljard dollar naar 17 miljard dollar. Door de gedane investeringen in 2024 verwacht ze haar productie wel te kunnen opschroeven met meer dan 3%.

KBC Securities over TotalEnergies

Sterke resultaten voor Total Energies die ervoor zorgen dat ze hun schuldgraad verder hebben kunnen dalen. Ook een daling van hun investeringen in 2025 wordt algemeen als positief onthaald.

De analist van KBC Securities, Tom Noyens, blijft bij een 'houden' aanbeveling met een koersdoel van 60 euro.

Bron: KBC Securities

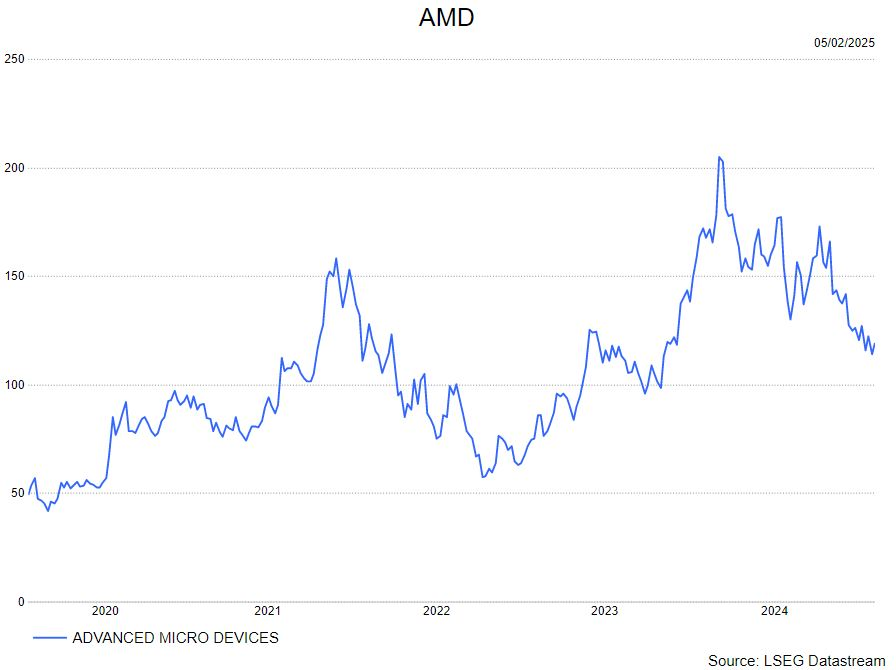

Resultaten van AMD boven de verwachtingen maar AI ontgoochelt

AMD?

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Met de overname van Xilinx levert het bedrijf nu ook chips voor eindmarkten zoals edgecomputing, autonome voertuigen en telecommunicatie.

Nieuws

AMD rapporteerde over het vierde kwartaal van 2024 een totale omzet die boven de gemiddelde analistenverwachtingen uitkwam dankzij een sterke prestatie in de PC-divisie. De omzet in het datacentersegment ontgoochelde evenwel omwille van lager dan verwachte inkomsten uit AI-GPU’s.

De prognose voor het lopende kwartaal lag eveneens (licht) boven de verwachting. AMD gaf – in tegenstelling tot vorig jaar – geen concrete prognose voor de omzet die het denkt te puren uit AI-GPU’s. Wel gaf het bedrijf mee dat het verwacht dat de omzet uit AI-GPU’s over de eerste jaarhelft in lijn zal liggen met die over de tweede jaarhelft van 2024. In de tweede jaarhelft zou de groei opnieuw moeten aantrekken, geholpen door de lancering van de nieuwe MI350.

AMD maakt zich sterk dat het op de middellange termijn jaarlijks tientallen miljarden dollars aan AI-GPU omzet zal genereren.

KBC Securities over AMD

Al met solide resultaten en degelijke guidance bij AMD. Het bedrijf blijft marktaandeel winnen tegenover belangrijkste concurrent Intel in PC’s en servers. Beleggers focussen evenwel uitsluitend op de omzet(prognose) voor de AI-GPU’s. Het feit dat het management zich hier niet wilde vastpinnen op een jaarprognose en dat de groei pas in de tweede jaarhelft zal aantrekken ontgoochelde beleggers.

Gezien de zwakke koersprestatie noteert AMD nu slechts tegen 19 keer de verwachte winst voor 2026. KBC Securities vindt dit overdreven (laag) gezien de sterke positionering van het bedrijf binnen de halfgeleiderindustrie. De lancering van de MI350 moet de groei in de tweede jaarhelft opnieuw aanzwengelen. Positief is ook dat de verwachtingen nu een pak lager liggen.

De analist van KBC Securities, Kurt Ruts, bevestigt de kopen-aanbeveling maar verlaagt het koersdoel van 208 dollar naar 154 dollar.

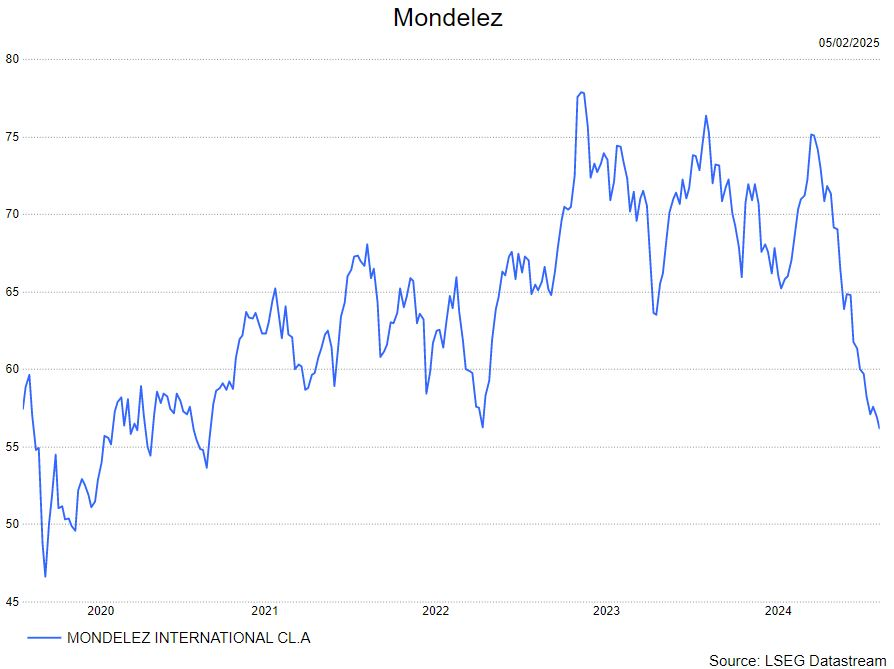

Cacaoprijzen swingen de pan uit bij Mondelez

Mondelez?

Het vroegere Kraft Foods stootte in oktober 2012 zijn Amerikaanse kruideniersdivisie af. De restgroep met de snelst groeiende activiteiten gaat sindsdien door het leven als Mondelez . De onderneming is uitgegroeid tot een toonaangevende speler in de snackwereld en legt zicht toe op koekjes, chocolade, kauwgom en dranken. Bekende merken zijn Oreo, Milka en Lu.

Samenvatting

- De organische groei van 5,2%, lager dan verwachtte 5,8% groei

- De winst per aandeel van 0,65 dollar, ook lager dan verwachtte 0.67 dollar

- Voornamelijk Noord-Amerika was de drijfveer achter de matige cijfers

- Mondelez ziet haar winst komend jaar afnemen met naar schatting 10%, dit door de cacaoprijzen die op 'extreme' niveaus liggen. Deze schatting is ook nog exclusief eventuele tarieven die president Trump zou implementeren.

KBC Securities over Mondelez

U hebt het misschien al gemerkt maar cacaoprijzen staan op dit moment zeer hoog. Voor Mondelez is dit een probleem doordat cacao een belangrijke kostenpost is. Doordat een groot deel van haar contracten het komende jaar zal aflopen en vernieuwd zal moeten worden aan hogere prijzen, ziet Mondelez haar winst afnemen doordat ze dit niet doorgerekend krijgt naar de consumenten.

De laatste maanden zagen investeerders dit reeds aankomen en is de waardering van Mondelez sterk afgenomen. Hierdoor valt de klap mee, maar zolang de hoge prijzen niet afnemen is er wellicht niet direct verbetering. Daarnaast zullen Trumps' tarieven ook nog een tijdje boven het hoofd van Mondelez blijven hangen. De exacte impact ervan is nog onduidelijk maar zou voor Mondelez verstrekkend kunnen zijn, zowel direct als indirect.

De analist van KBC Securities, Tom Noyens, heeft een houden-aanbeveling maar verlaagt het koersdoel van 63 dollar naar 54 dollar.

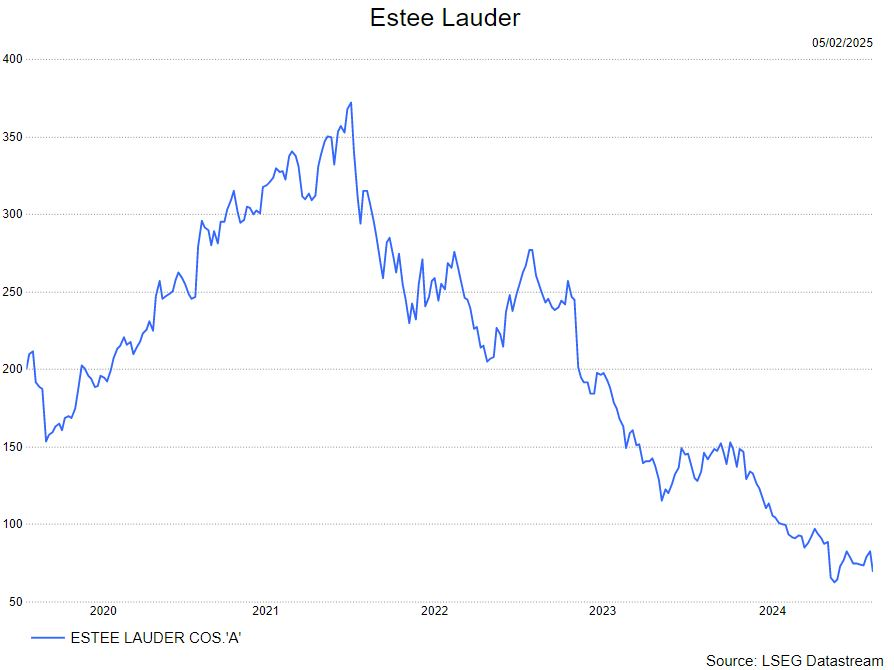

Valt China nog te redden voor Estee Lauder

Estée Lauder?

The Estee Lauder Companies produceert, verkoopt en verhandelt huidverzorgings-, make-up-, geur- en haarverzorgingsproducten. Het Amerikaanse bedrijf is actief in 150 landen met een aantal merknamen, waaronder Estée Lauder, Aramis, Clinique, Lab Series, Origins, M.A.C, Bobbi Brown, La Mer, The Ordinary en nog veel meer.

Samenvatting

- Resultaten vielen al bij al nog mee:

- Organische groei: -6%; beter dan verwachtte -7%

- Hogere marges stuwden aangepaste* winst per aandeel naar 0,62 dollar met consensus verwachting op 0,32 dollar

- Maar vooruitzichten vielen sterk tegen:

- Organische groei komend kwartaal zou uitkomen op: -8% tot -10%

- Winst per aandeel voor volgend kwartaal wordt geschat op 0,2-0,3 dollar

- Aanhoudende problemen in China (en nu ook Korea), welke een zeer belangrijke afzetmarkt is, zijn de grootste oorzaken.

KBC Securities over Estee

Het resultaat van het tweede kwartaal oogt op het eerste zicht wel fraai. Maar onder de motorkap ziet de analist van KBC Securities, Tom Noyens, toch dat de vraagtekens almaar groter worden:

- Het aangepast resultaat is positief, maar in werkelijkheid is het negatief door een sterke waarde-afboeking (zie opmerking onderaan). Verdere waarde afboeking sluiten we zeker niet uit en kunnen komende kwartalen nog meer ogen doen openen dat hun balans was overgewaardeerd.

- Aziatische verkoopcijfers blijven maar slabakken, met in de eerste plaats Chinese. Deze regio kan moeilijk onderschat worden qua belang. De vooropgestelde heropleving wordt hierdoor telkens meer en meer op de lange baan geschoven.

- Estée Lauder kondigde al grote veranderingen aan en doet er ook nu weer een schep bovenop. Dit alles komt paniekerig over en paniek is vaak een zeer slechte raadgever.

- Waardering oogt hoog puur cijfermatig, maar investeerders vonden het laag omdat ze rekening hielden met de sterke winst verwatering van de afgelopen jaren. Verwachting/hoop was dat Estée Lauder in de nabije toekomst opnieuw richting haar historische winsten zou stijgen (vooral dankzij een Chinese heropleving), hiermee rekening houdend oogt de waardering plots heel aantrekkelijk. MAAR die verwachting/hoop oogt nu telkens meer en meer als een sprookje.

Tom verlaagt het koersdoel naar 71 USD en komt op een nieuw "Houden" aanbeveling uit. De conclusie blijft hetzelfde als vorige kwartalen toen Tom positiever werd rond Estée Lauder: op dit moment staat en valt alles met China voor hen, de laatste resultaten en opmerkingen laten echter zien dat het voor hen een zeer moeilijke beproeving wordt.

*Dit is de aangepast winst, want Estée Lauder moest een sterke afboeking maken in de waardering van haar 'merken'. Inclusief deze afboeking zien we wel een negatief resultaat van -1,64 dollar.

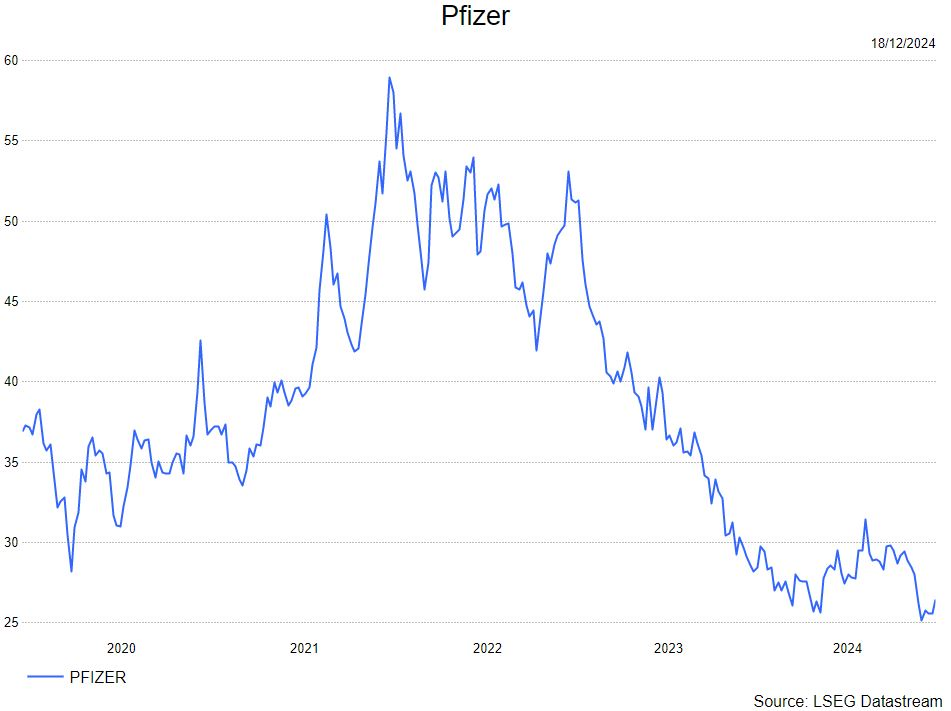

Resultaten in lijn met de verwachtingen bij Pfizer

De inkomsten in het vierde kwartaal bedroegen 17,8 miljard dollar, 2% boven de consensus van 17,4 miljard dollar, het bedrijfsresultaat was 4,7 miljard dollar, 36% boven de gemiddelde analistenverwachtingen (gav). De winst per aandeel was 0,63 dollar, 35% boven de gav, dankzij lagere uitgaven voor R&D en een lager belastingtarief.

De verwachtingen voor 2025 werden herhaald (aangekondigd in december). De omzetverwachting is 61,0-64,0 miljard dollar en de winst per aandeel is 2,80-3,00 dollar. Met betrekking tot het kostenbesparingsprogramma heeft PFE met succes de doelstelling van 4 miljard dollar aan netto kostenbesparingen uit het lopende kostenaanpassingsprogramma gehaald en, zoals opgenomen in onze financiële richtlijn voor 2025, de totale besparingsdoelstelling verhoogd naar ~4,5 miljard dollar tegen het einde van 2025.

Met betrekking tot de pijplijn merkte Pfizer op dat ze van plan zijn om in het eerste kwartaal een update te geven over hun onderzoeken naar dosisoptimalisatie voor danuglipron (orale GLP-1 receptoragonist). Op het gebied van PCV (pneumokokkenconjugaatvaccin) merkte Pfizer op dat ze verwachten dit jaar te starten met een Ph3-studie voor hun next-gen PCV-vaccin (dekt 25 serotypes).

Goed vierde kwartaal voor Merck maar Gardasil baart zorgen

De focus ligt echter op de indicatie voor 2025, omdat het bedrijf heeft besloten om de levering van Gardasil China aan zijn distributeur op te schorten om de voorraden weg te werken tot ten minste medio 2025. De omzetverwachting is lager dan de ramingen (64,1-65,6 miljard dollar versus 67,3 miljard dollar van de gav) en er is een negatieve impact van 2% door wisselkoersschommelingen. Dit is niet het scenario dat KBC Securities hadden verwacht.

KBC Securities over Merck

De analist van KBC Securities, Andrea Gabellone, besluit het koersdoel te verlagen, waarbij we de kans in China vanaf nu volledig buiten beschouwing laten, of ongeveer 4 miljard dollar aan piekverkopen. Aangezien de rest van MRK's activiteiten met 7-9% topline groeien en het aandeel wordt verhandeld tegen ~10,5x 2025e EPS, is de waardering extreem aantrekkelijk.

Andrea wijst er echter op dat het negatieve sentiment op de aandelen kan aanhouden omdat de geloofwaardigheid van het management wordt aangetast. De aanbeveling blijft kopen. Het koersdoel gaat van 140 dollar naar 115 dollar.

UBS rapporteert cijfers boven verwachting maar kapitaalvereisten baren zorgen

UBS?

Het Zwitserse UBS is een geïntegreerde bank die wereldwijd actief is in de domeinen van private banking, vermogens- en fondsenbeheer, retailbankieren en bedrijfsbankieren. UBS legt tegenwoordig een klemtoon op de opkomende economieën in Zuidoost-Azië waar het organische groei nastreeft in zowel vermogensbeheer als investeringsbankieren.

Nieuws

UBS maakte resultaten bekend over het vierde kwartaal die de verwachtingen overtroffen. De netto-interestinkomsten bleven onder de verwachtingen terwijl de investeringsbank fors beter deed dan de gemiddelde analistenverwachtingen. Het bedrijf is van plan om in de eerste helft van dit jaar 1 miljard dollar eigen aandelen in te kopen. In de tweede jaarhelft zou dit tot 2 miljard dollar zijn. Daarnaast zal er over boekjaar 2024 een dividend van 0.90 dollar worden uitgekeerd.

KBC Securities over UBS

De voorziene terugkoop is onderhevig aan het behouden van een sterke kapitaalpositie. Strengere kapitaalvereisten kunnen hier dus roet in het eten gooien. Na de overname van het failliete Credit Suisse, hangt UBS immers strengere regelgeving boven het hoofd. Meer macht voor de financiële regulator en hogere kapitaalvereisten zijn mogelijke opties. Pas tegen mei van dit jaar wordt hieromtrent duidelijkheid verwacht. De Zwitserse overheid zou graag hebben dat UBS meer kapitaal aanhoudt tegen zijn buitenlandse activiteiten.

Kurt Ruts, analist van KBC Securities, behoudt zijn houden-aanbeveling en koersdoel van 25 Zwitserse frank.

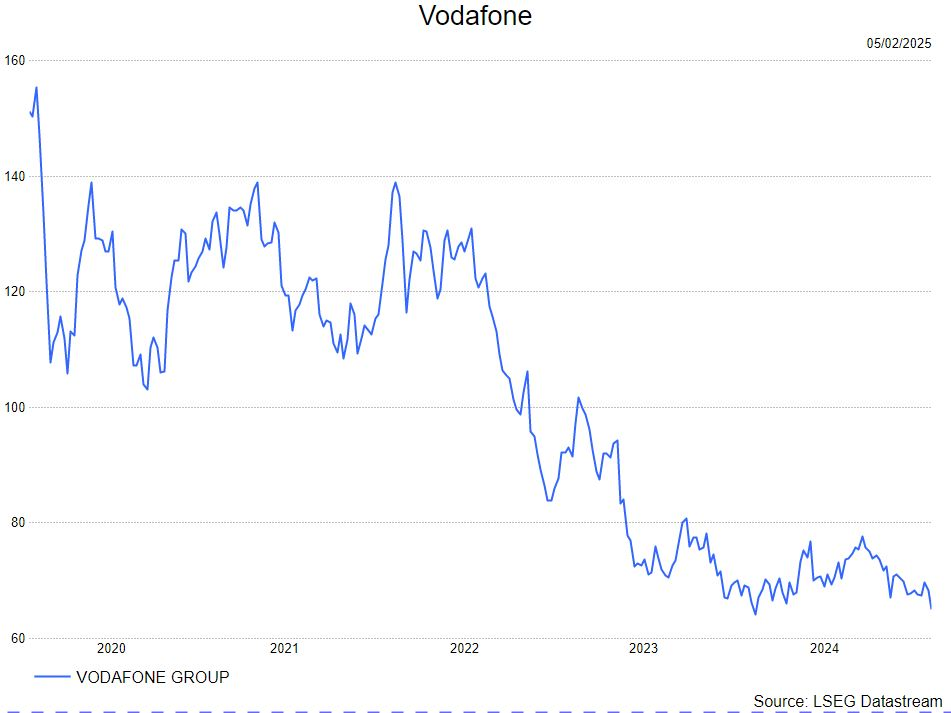

Vodafone rapporteerde cijfers boven de lat

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

Nieuws

Vodafone maakte resultaten bekend over het derde kwartaal van het boekjaar 2025 (boekjaar begint op 1 april) die grotendeels in lijn lagen met de verwachtingen. Over het derde kwartaal (eindigend op 31/12/24) groeide de omzet uit diensten organisch 5,2%, wat 1% boven de consensus is. Aangezien VOD de organische omzetgroei in lokale munt rapporteert komt een zeer forse bijdrage aan die groei uit Turkije (+83,4%) waar hyperinflatie heerst.

In Europa bedroeg de (organische) groei (uit diensten) een negatieve 1,9%, in lijn met de verwachting. Kernmarkt Duitsland kende een groter dan verwachte omzetdaling van 6,4%, maar deze werd deels gecompenseerd door de betere trend in het VK (derde kwartaal: +3,3% t.o.v. het eerste kwartaal: +1,2%).

Het bedrijf bevestigde de jaarprognose:

- EBITDAaL: 11,0 miljard euro

- vrije kasstroom: meer dan 2,4 miljard euro

KBC Securities over Vodafone

Vodafone heeft aanzienlijke vooruitgang geboekt in het stroomlijnen van de activiteitenportefeuille (fusie in het VK, desinvestering van Spanje/Italië) en heeft een inkoopprogramma ten belope van 4 miljard euro lopen over twee jaar (>20% van de marktkapitalisatie). Dit wordt evenwel overschaduwd door een zwakke trend in de Duitse eindmarkt die goed is voor 55% van de vrije kasstroomgeneratie.

Een oplossing lijkt hier niet voor meteen. Zware investeringen in de uitbouw van een glasvezelnetwerk dringen zich mogelijk op. De ‘organische groei’ van de groep van 5,2% in het derde kwartaal lijkt op het eerste zicht vrij indrukwekkend maar wordt grotendeels gedreven door activiteiten in landen die hyperinflatie kennen (Turkije en Egypte). Wij bevestigen de aanbeveling maar verlagen het koersdoel van 62p naar 60p.

De analist van KBC Securities, Kurt Ruts, behoudt zijn verkopen aanbeveling en verlaagt het koersdoel naar 60 pence.

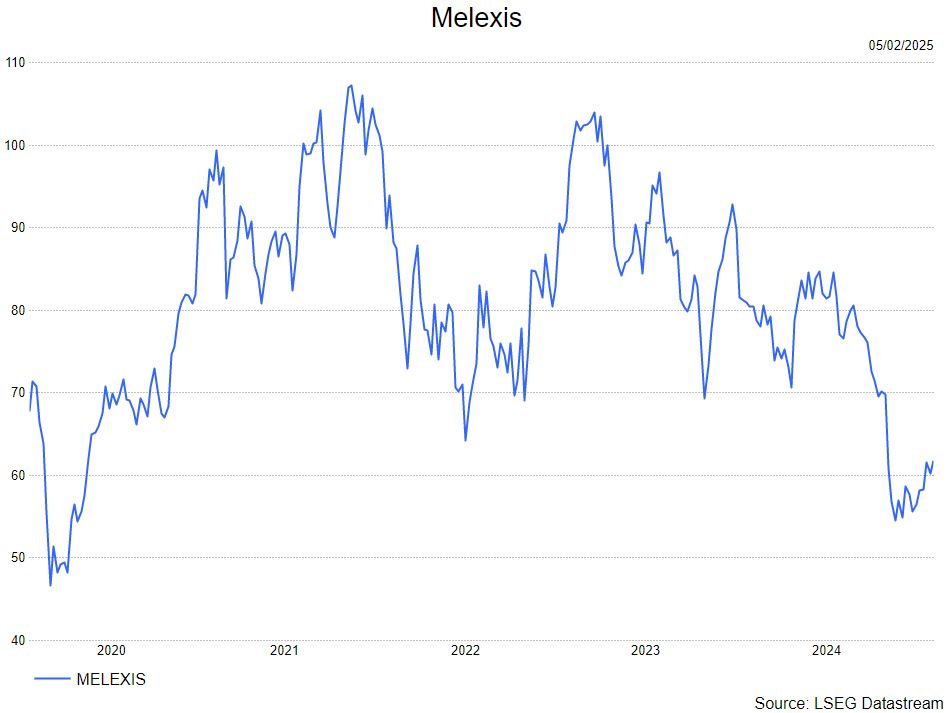

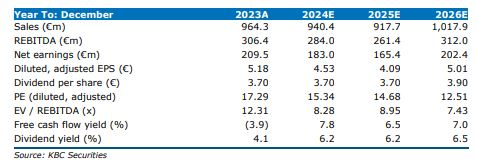

Vierdekwartaalresultaten bij Melexis onder de verwachtingen

de vraag van klanten rond de zomer zal verbeteren.

Voor geheel 2025 verwacht Melexis dat de CAPEX (investeringen) ongeveer 50 miljoen euro zullen bedragen. Melexis heeft steeds innovatieve producten op de markt gebracht en in boekjaar 2024 is het aantal productlanceringen bijna verdubbeld op jaarbasis.

Melexis zal een totaal dividend betalen (ex coupon 20 mei 2025) van 3,70 euro bruto per aandeel. Dit bedrag bevat een interimdividend van 1,30 euro per aandeel dat werd uitbetaald in oktober 2024, zodat er een slotdividend zal zijn van 2,40 euro per aandeel.

KBC Securities over Melexis

KBCS denkst dat een correctie van het aandeel koopkansen biedt,omdat ze vooruit willen lopen op de herwaardering van auto

halfgeleideraandelen in de auto-industrie ten opzichte van andere chipaandelen in de komende 12 maanden. KBCS verwacht dat de markt verder kijkt dan de zwakte op de korte termijn en zou moeten beginnen met het inprijzen van de volgende upcycle, vooral voor aandelen van halfgeleiders voor de auto-industrie.

De analist van KBC Securities, Guy Sips, behoudt zijn kopen-aanbeveling en koersdoel van 85 euro.

Bedrijfsnieuws uit Amerika

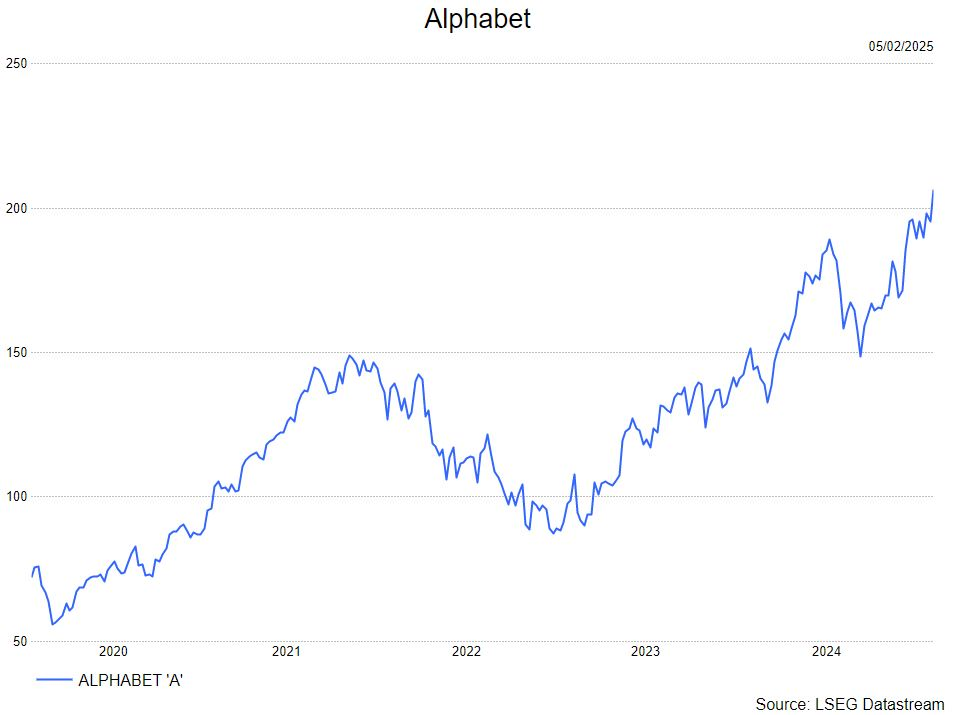

Alphabet plant enorme kapitaaluitgavenverhoging

- Alphabet: (-7,29% nabeurs) maakte dinsdag bekend dat het dit jaar 75 miljard dollar gaat uitgeven aan de uitbouw van zijn AI-platform, 29% meer dan Wall Street had verwacht. Beleggers gaven aan teleurgesteld te zijn dat de omzetdoelstelling voor de cloud niet is gehaald en begonnen ongeduld te tonen over de winstgevendheid. De omzet steeg in het vierde kwartaal met 12% tot 96,47 miljard dollar, vergeleken met de gemiddelde analistenraming van 96,56 miljard dollar. Het bedrijf rapporteerde een winst van 2,15 dollar per aandeel, wat hoger is dan de ramingen van 2,13 per aandeel.

CNH geeft lagere vooruitzichten

- CNH Industrial: (+,135%) het bedrijf gaf aan dat de winst over het geheel 2025 lager zal zijn dan de ramingen van Wall Street. Ook verwacht het bedrijf dat de zwakke vraag naar landbouw-machines tegen het einde van het jaar een dieptepunt zal bereiken, om vervolgens in 2026 weer aan te trekken.

Winst Marathon Petroleum in vierde kwartaal overtreft de verwachtingen

- Marathon Petroleum: (+6,74%) de Amerikaanse raffinaderij rapporteerde een scherpe daling van de winst in het vierde kwartaal, maar overtrof nog steeds de verwachtingen van Wall Street. Op aangepaste basis rapporteerde het bedrijf uit Findlay, Ohio, een winst van 77 dollar cent per aandeel in het kwartaal, veel hoger dan de 2 dollarcent van de analisten. De raffinagewinst van het bedrijf daalde in het kwartaal tot 559 miljoen dollar, een daling van 75% ten opzichte van 2,25 miljard dollar een jaar geleden.

Vooruitzichten Archer Daniels Midland overschaduwd door handelsspanningen en biobrandstoffenbeleid

- Archer Daniels Midland: (-5,05%) de wereldwijde graanhandelaar gaat flink bezuinigen op kosten en personeel om de dalende grondstoffenprijzen het hoofd te kunnen bieden. ADM rapporteerde dinsdag de zwakste winst in het vierde kwartaal in zes jaar en voorspelt dat het in 2025 de derde opeenvolgende jaarwinstdaling zal kennen. ADM zei dat het tot wel 700 banen zal schrappen en dat het in de komende drie tot vijf jaar tot wel 750 miljoen dollar aan kosten wil besparen.

Snap overtreft winstramingen

- Snap: (+3,84%) het bedrijf rapporteerde een winst per aandeel van 16 dollarcent voor het vierde kwartaal, hoger dan de verwachting van de analisten van 14 dollarcent. Het aantal dagelijkse actieve gebruikers van Snapchat steeg met 9% tot 453 miljoen, terwijl 450,8 miljoen verwacht werd. Het bedrijf voorspelt ook een hogere omzet en EBITDA. De omzet in het kwartaal steeg met 14% tot 1,56 miljard dollar, wat iets hoger was dan de gemiddelde raming van 1,55 miljard dollar.

Spotify voor het eerst winstgevend

- Spotify: (+13,23%) de aandelen stegen fors nadat de muziekstreamingdienst voor het eerst een volledig jaar winstgevend was. Spotify sloot het boekjaar 2024 af met een nettowinst van 1,14 miljard euro en rapporteerde een betere omzet in het vierde kwartaal.

Resultaten Pfizer beter dan verwacht

- Pfizer: (-1,25%) het farmabedrijf rapporteerde dinsdag vierdekwartaalresultaten die de verwachtingen versloegen. Pfizer boekte een aangepaste winst van 63 dollarcent op een omzet van 17,76 miljard dollar, wat meer was dan de 46 dollarcent op 17,36 miljard dollar die analisten hadden verwacht. Het bedrijf heeft kostenbesparende maatregelen doorgevoerd en verwacht tegen het einde van dit jaar 4,5 miljard dollar te besparen, en nog eens 1,5 miljard dollar door de productieprocessen tegen 2027 te vereenvoudigen.

PayPal meldt groeivertraging in de kaartverwerking

- PayPal: (-13,16%) de aandelen gingen onderuit nadat het digitale betalingsbedrijf een groeivertraging in kaartverwerking rapporteerde. PayPal rapporteerde echter een betere winst en omzet over het vierde kwartaal, naast vooruitzichten die de ramingen van analisten overtroffen.

PepsiCo boekt een tegenvallende omzet

- PepsiCo: (-4,5%) de aandelen van het voedsel- en drankenconglomeraat daalden nadat het bedrijf een tegenvallende omzet rapporteerde over het vierde kwartaal. Pepsi schreef deze misser gedeeltelijk toe aan een daling van de vraag naar snacks en dranken voor het vijfde achtereenvolgende kwartaal in de Noord-Amerikaanse markt.

Merck gaf teleurstellende verwachtingen af voor 2025

- Merck: (-9,06%) de farmagigant verloor 9% nadat het bedrijf teleurstellende verwachtingen had afgegeven voor de winst en omzet over het hele jaar. Merck voorspelde dat de winst in 2025 zou uitkomen tussen 8,88 dollar en 9,03 dollar per aandeel, terwijl analisten hadden gerekend op ongeveer 9,13 dollar per aandeel.

Estée Lauder publiceerde teleurstellende vooruitzichten voor het fiscale derde kwartaal

- Estée Lauder: (-16,06) Estee Lauder publiceerde teleurstellende vooruitzichten voor het fiscale derde kwartaal. Estée Lauder verwacht dat de kwartaalomzet op jaarbasis tussen 10% en 12% zal dalen, meer dan de 6,9% krimp die analisten hadden verwacht.

Apollo Global Management publiceerde gemengde resultaten over het vierde kwartaal

- Apollo Global Management: (-2,71%) de vermogensbeheerder publiceerde gemengde resultaten over het vierde kwartaal. De instroom van Apollo daalde van 42 miljard dollar in het vorige kwartaal naar 33 miljard dollar. Aan de andere kant versloeg de winst van 2,22 dollar per aandeel de 1,89 dollar die analisten hadden verwacht.

AMD-aandelen kelderen terwijl CEO dalende datacenterverkopen voorspelt

- AMD: (-8,84% nabeurs) het bedrijf rapporteerde een omzet van 3,9 miljard dollar voor datacenters in het vierde kwartaal, wat lager was dan de consensusraming van 4,15 miljard dollar. Het datacentersegment van het bedrijf is een proxy voor zijn AI-omzet, aangezien het omzet bevat van zijn lijn processors die concurreren met de chips van Nvidia. AMD verwacht dat het in 2024 meer dan 5 miljard dollar aan inkomsten uit AI-chips genereert.

Cloud vertraagt bij Alphabet omwille van capaciteitstekort

Alphabet?

Alphabet is de overkoepelende holding die in het leven werd geroepen om Google af te zonderen van de avonturen buiten het traditionele speelveld van de zoekmachine. Google focust zich nog steeds op de ontwikkeling van software, recent ook in combinatie met eigen hardware, voor consumenten en bedrijven. Via de verkoop van advertenties is Google vandaag nog steeds dé omzet- en winstmotor voor Alphabet.

Nieuws

Alphabet rapporteerde gisteren nabeurs resultaten die grotendeels in lijn lagen met de verwachtingen. Search en YouTube presteerden beide licht boven de verwachtingen maar dit werd gecompenseerd door een ontgoochelende groei in de Cloud-divisie.

De cloudomzet dikte weliswaar met 30% aan, maar dit was een significante vertraging ten opzichte van het derde kwartaal (35% groei) en onder de gemiddelde analistenverwachtingen die uitging van een groei van 33%. Google zegt dat het de vraag naar zijn AI-producten in de cloud niet kan bijhouden: de vraag overstijgt de beschikbare capaciteit.

Google zal dan ook fors investeren om de cloudcapaciteit verder op te schalen gedurende het jaar. De kapitaalsinvesteringen zullen dit jaar maar liefst 75 miljard dollarbedragen, een stijging met 43% tegenover 2024 en fors boven de consensus die uitging van circa 60 miljard dollar. Goed nieuws voor beleggers in halfgeleiderbedrijven met veel blootstelling op AI zoals Nvidia.

Alphabet geeft geen concrete guidance maar zei wel dat het lopende kwartaal zal geïmpacteerd worden door een moeilijke vergelijkingsbasis en stevig negatieve wisselkoerseffecten.

KBC Securities over Alphabet

Het lucratieve search-monopolie van Google ligt zowel onder vuur vanuit gerechtelijke hoek als vanwege de concurrentie. Met deze kwartaalresultaten laat Google nogmaals zien dat op korte termijn de impact op de bedrijfsvoering verwaarloosbaar is. De groeivertraging in de Cloud-divisie was ontgoochelend en de fors hogere investeringen deden beleggers schrikken. Al met al lagen de resultaten grotendeels in lijn met de gemiddelde analistenverwachtingen, maar beleggers waren gepositioneerd voor een ‘beat’. Dit verklaart de koersreactie nabeurs.

KBC Securities gelooft dat de (juridische) risico’s op zijn minst deels zijn ingeprijsd: aan 19 keer de verwachte winst voor 2026 is Alphabet het goedkoopste van de ‘Magnificent 7’ aandelen. Alphabet blijft één van onze favoriete aandelen om in te spelen op het (Generatieve) AI-thema.

De analist van KBC Securities, Kurt Ruts, behoudt zijn kopen-aanbeveling maar verhoogt het koersdoel van 210 dollar naar 217 dollar.

Europees aandelennieuws

BP investeert 25 miljard dollar in vier olie- en gasvelden in Iraakse Kirkuk

- BP: de Britse oliemaatschappij is van plan om tot 25 miljard dollar te investeren in een project om vier olie- en gasvelden in Kirkuk te herontwikkelen. Dit project, dat een doorbraak zou betekenen voor Irak, omvat een winstdelingsmodel waarbij BP kosten kan terugverdienen en winst kan maken zodra de productie boven het huidige niveau stijgt. De overeenkomst, die naar verwachting in de komende weken wordt ondertekend, zou de productiecapaciteit van de vier olievelden in Kirkuk met 150.000 vaten per dag verhogen, waardoor de totale capaciteit in 2-3 jaar tijd minstens 450.000 vaten per dag zou bedragen. BP heeft een diepgaande kennis van de Kirkuk-velden, aangezien het lid was van het consortium dat in de jaren 1920 olie in Kirkuk ontdekte en schat dat het gebied ongeveer 9 miljard vaten winbare olie bevat.

Ferrari lanceert eerste volledig elektrische auto in oktober

- Ferrari: de Italiaanse autofabrikant bereidt zich voor op de lancering van zijn eerste volledig elektrische auto in oktober, terwijl het mikt op een omzet- en winststijging van minstens 5% dit jaar. De EV zal worden onthuld tijdens een kapitaalmarktdag op 9 oktober in Maranello, Italië, en is een van de zes nieuwe modellen die dit jaar worden geïntroduceerd. Ferrari verwacht dat de EBITDA in 2025 zal stijgen tot minstens 2,68 miljard euro, vergeleken met 2,56 miljard euro in 2024. De vraag naar persoonlijke aanpassingen aan auto's en een sterke productmix hebben bijgedragen aan een stijging met 12% in de EBITDA van 2024.

Hoger dan verwachte nettowinst in kwartaal vier voor Handelsbanken

- Svenska Handelsbanken: de Zweedse bank meldt een nettowinst voor het vierde kwartaal die de marktverwachtingen overtrof dankzij sterke rente- en financiële inkomsten. De nettowinst daalde tot 6,85 miljard kronen (624 miljoen dollar) van 7,24 miljard een jaar geleden, maar overtrof de gemiddelde analistenverwachting van 6,17 miljard. De kosten van de bank stegen met 5% ten opzichte van het voorgaande kwartaal, maar bleven iets onder de verwachtingen van analisten. Handelsbanken stelde een totaal dividend van 15,0 kronen per aandeel voor, vergeleken met 13,0 kronen een jaar eerder, wat boven de gemiddelde analistenverwachting van 13,5 kronen per aandeel ligt.

Credit Agricole overtreft kwartaalwinstverwachtingen dankzij verzekeringen en vermogensbeheer

- Credit Agricole: de Franse bank heeft de kwartaalwinstverwachtingen overtroffen met een winststijging met 27%, gedreven door verzekeringen en vermogensbeheer. De nettowinst voor het vierde kwartaal bedroeg 1,69 miljard euro, boven de gemiddelde analistenverwachting van 1,32 miljard euro. De omzet steeg met 17% tot 7,1 miljard euro, ook boven de gemiddelde verwachting van 6,53 miljard euro. Credit Agricole zal een dividend van 1,10 euro per aandeel voorstellen, een stijging van 5% ten opzichte van vorig jaar.

Investeerders AstraZeneca bezorgd over Chinese onderzoeken

- AstraZeneca: de Anglo-Zweedse farmaceutische gigant wordt geconfronteerd met een onderzoek naar een topmanager door de Chinese autoriteiten, wat de aandelenkoers beïnvloedt. Het bedrijf heeft onthuld dat zijn China-hoofd, Leon Wang, is vastgehouden, maar de details van het onderzoek zijn onbekend. Ondanks sterke kwartaalresultaten en een robuuste pijplijn, blijven investeerders bezorgd over de impact van deze situatie. AstraZeneca heeft ook te maken met andere onderzoeken in China, waaronder een grote medische verzekeringsfraudezaak en een onderzoek naar de import van kankermedicijnen.

Hoger dan verwachte winst voor Novo Nordisk dat de omzetgroei in 2025 ziet afnemen

- Novo Nordisk: de Deense farmaceutische gigant verwacht een tragere omzetgroei in 2025 dan in 2024, wat de zorgen van investeerders over concurrentie in de obesitasmarkt kan vergroten. Het bedrijf voorspelt een omzetgroei tussen 16% en 24% dit jaar, een zwakkere prognose dan vorig jaar. De operationele winst steeg met 37% tot 36,7 miljard Deense kronen, wat hoger is dan de gemiddelde analistenverwachting van 33,6 miljard. CEO Lars Fruergaard Jorgensen benadrukte dat het bedrijf zich in 2025 zal blijven richten op commerciële uitvoering, R&D-pijplijn en uitbreiding van de productiecapaciteit.

Windturbinemaker Vestas ziet marge in 2025 aantrekken en klopt Q4-winstverwachtingen

- Vestas: de Deense windturbinefabrikant meldt een hoger dan verwachte aangepaste operationele winst voor het vierde kwartaal. De operationele winst vóór bijzondere posten steeg tot 759 miljoen euro (788 miljoen dollar), vergeleken met een gemiddelde analistenverwachting van 672 miljoen euro. Het bedrijf voorspelt voor het volledige jaar 2025 een operationele winstmarge vóór bijzondere posten van 4 à 7% op een omzet tussen 18 miljard en 20 miljard euro. In 2024 bedroegen deze respectievelijk 4,3% en 17,30 miljard euro.

Winstdaling in kwartaal vier voor TotalEnergies dat toch verwachtingen weet te kloppen

- TotalEnergies: de Franse oliemaatschappij meldt een daling van 15% in de winst voor het vierde kwartaal, waarmee een jaar werd afgesloten dat werd gekenmerkt door lage olieprijzen en zwakke vraag naar brandstof, gedeeltelijk gecompenseerd door hogere elektriciteitsverkopen en handel in vloeibaar aardgas (LNG)1. De aangepaste nettowinst voor de laatste drie maanden van 2024 bedroeg 4,4 miljard dollar, vergeleken met 5,2 miljard dollar een jaar eerder en iets hoger dan de 4,1 miljard dollar in het derde kwartaa2. De resultaten overtroffen de gemiddelde analistenverwachting van 4,2 miljard dollar.

Medicijnfabrikant GSK ziet omzet in 2025 met 3 à 5% groeien

- GSK: de Britse farmaceutische gigant verwacht dat de omzet in 2025 met 3% à 5% zal groeien en rapporteerde beter dan verwachte winstcijfers voor het vierde kwartaal. Het bedrijf verhoogde zijn omzetprognose voor 2031 naar meer dan 40 miljard pond (49,88 miljard dollar), dankzij vooruitgang in zijn late-fase pijplijn. GSK rapporteerde een kernwinst per aandeel van 23,2 pence op een omzet van 8,12 miljard pond voor het kwartaal eindigend op 31 december, vergeleken met de gemiddelde analistenverwachting van 19 pence op een omzet van 7,75 miljard pond. De verkoop van vaccins daalde in 2024 met 4% tot 9,14 miljard pond, beter dan de gemiddelde analistenverwachting van 9,01 miljard pond.

Deense juwelenmaker Pandora verwacht lagere organische groei in 2025

- Pandora: de Deense juwelenmaker verwacht dit jaar een lagere organische groei dan vorig jaar, vanwege trage vraag in Europa en afnemende groei in Duitsland na een sterke periode. Het bedrijf, bekend om zijn bedelarmbanden, meldt een operationele winst in lijn met de verwachtingen voor het belangrijke vakantieseizoen, met een sterkere vraag in de VS dan in Europa. Pandora voorspelt een organische groei van 7 à 8% in 2025, vergeleken met 13% in 2024, wat beter was dan de eigen prognose van 11 à 12%. De operationele winst in het vierde kwartaal steeg tot 4,15 miljard kronen, boven de gemiddelde analistenverwachting van 4,10 miljard kronen.

Spaanse bank Santander boekt recordwinsten

- Santander: de Spaanse bank verwacht 10 miljard euro aan investeerders terug te geven via aandeleninkopen uit de winsten van 2025 en 2026 en verwacht overtollig kapitaal. De nettowinst van het vierde kwartaal steeg met 11% op jaarbasis dankzij sterke prestaties in de retailactiviteiten in Spanje en Brazilië en hogere inkomsten die een daling in consumentenkredieten compenseerden. Santander boekte een recordkwartaalwinst van 3,27 miljard euro, meer dan de gemiddelde analistenverwachting van 2,93 miljard euro. De bank rapporteerde een record nettowinst van 12,57 miljard euro voor heel 2024, boven de gemiddelde analistenverwachting van 12,2 miljard euro.

Mee m/d markt: “Mag-7 boven, behalve Alphabet”

- Langzaamaan keert het optimisme terug, want de Trumpiaanse Tarievenoorlog lijkt dan toch meer op geblaf dan op gebijt uit te draaien. De Euro Stoxx 600 sloot na een zwakke dagstart 0,2% hoger, ei zo na op het hoogtepunt van de dag. Op sectorniveau verloren farmabedrijven (-0,9%), telecom (-0,5%) en consumentengoederen (-0,6%) als enige sectoren terrein, terwijl energie (+1%), IT (+1,5%) en financials (+0,5%) bovenaan eindigden.

- Ook Wall Street was goedgeluimd, want de S&P500 kreeg er 0,7% bij, terwijl de Nasdaq onder meer onder impuls van Palantir (+25%!) 1,35% hoger afklokte. Big Tech voerde eens te meer het hoge woord, want het illustere Mag 7-clubje steeg over de hele linie behoorlijk stevig, ondanks Alphabet nabeurs dik 8% marktwaarde verloor na zijn kwartaalrapport. Ook energie, media, luchtvaartmaatschappijen, de brede autosector, grondstoffen en Chinese technologieaandelen wonnen terrein, terwijl de gezondheidssector, dranken, voedingsmiddelen en nutsbedrijven onderaan de ladder eindigden. Verliezen vinden we dan ook bij Merck en PepsiCo.

- Op de obligatiemarkt zat de klad erin, want zowel de Duitse als de Amerikaanse rentes bewogen amper, aan beide zijden van de curve. Wel verzwakte de dollar ietwat (€1 = $1,0388), terwijl de voorheen stevig gedaalde munten van landen zoals Mexico en Canada stevige winsten konden boeken.

- De goudprijs steeg niettemin opnieuw (+0,7%) tot een nieuw record van 2.856 dollar), terwijl de prijs van de Bitcoin 2,5% terugviel tot 97.599 dollar. Op de grondstoffenmarkten daalde de olieprijs met 0,6% tot 75,85 dollar per vat, waarmee de recente hausse (81.62 dollar op 15 januari) tot voltooid verleden tijd werd gepromoveerd.

- In Azië stonden zowel Chinese aandelen (-0,6%) als de yuan onder druk, op de eerste dag na de nieuwjaarsfestiviteiten. Het slepende handelsconflict met de VS en manoeuvres allerhanden in de AI- sector moesten nog verrekend worden in de koersen, al lijkt het extra tarief van 10% op Chinese exportgoederen wel al ingeprijsd. Belangrijker is dat de Chinese centrale bank de middenkoers van de yuan vaststelde op 7,1693 per dollar, het hoogste niveau sinds 8 november 2024. Peking is duidelijk niet van plan om de yuan zomaar te laten depreciëren als reactie op de Amerikaanse tarieven. Maar ontwaarden deed ze natuurlijk wel, waarmee de impact van de extra tarieven afgezwakt wordt, of zelfs geneutraliseerd.

- Maar Trump & Co ging (nog altijd niet) met de voeten vooruit in de tarievenoorlog en dat zorgde niettemin wel weer voor opluchting in Azië. Zuid-Korea won 1,1%, Japan trok 0,2% hoger, Taiwan steeg 1,6. En ondanks enthousiasme rond AI-bedrijf DeepSeek de AI-spelers een hart onder de riem stak, dook de overkoepelende HS Tech 1,1% lager.

- Er staat behoorlijk wat nuttige informatie op de economische kalender, maar de hoofdvogel is voor de PMI-sentimentsindexen voor de dienstensectoren wereldwijd. Die data komen van S&P Global, ISM, HCOB en Caixin voor de VS, het VK, de EU, Italië en China.

- Bijna in de marge, maar daarom niet minder belangrijk, zijn het Amerikaanse ADP banenrapport en de evolutie van de Europese producentenprijzen voor december. Frankrijk levert industriële productiedata aan, terwijl de Italiaanse kleinhandelsverkoop in de schaduw staat van het Poolse rentebesluit. Niet dat de centrale bank de rente zou moeten verlagen, maar toch...

Beursnieuws België en Nederland

Melexis verwacht lagere marges en verkopen in eerste helft van 2025

- Melexis: de vierdekwartaalcijfers van de Belgische halfgeleiderleverancier met 197,4 miljoen euro onder de verwachting van KBC Securities. Melexis haalde de voorspelde verkoopcijfers van 1 miljard euro over heel 2024 niet. Het verwacht ook lagere marges en verkopen in de eerste helft van 2025, aangezien voorraadcorrecties door zijn autoklanten doorgaan in het nieuwe jaar. De operationele marge in de eerste drie maanden van het jaar zou 16% bedragen, vergeleken met 26,4% in dezelfde periode in 2024. De omzet wordt geschat tussen 190 miljoen en 200 miljoen euro, tegenover 228,6 miljoen euro vorig jaar. Melexis is voorzichtig optimistisch over de tweede helft van 2025, waarin de verkoop aanzienlijk zou aantrekken. In mei krijgen beleggers het finale dividend van 2,4, wat het volledige dividend over 2024 op 3,7 euro bruto brengt. KBC Securities blijft bij de ‘Kopen’-aanbeveling en het koersdoel van 85 euro. De huidige koerszwakte is een kans om het aandeel op te kop te tikken met het oog op de nakende nieuwe groeicyclus voor halfgeleiderbedrijven in de autosector.

Avantium gaat samenwerking aan om productie van PEF-polyester verder te ontwikkelen

- Avantium: de Nederlandse “groene plastic”-bouwer is een samenwerking aangegaan met EPC Engineering & Technologies om de technologie voor de continue productie van PEF-polyester verder te ontwikkelen voor een fabriekscapaciteit van 100 kiloton per jaar en meer. De samenwerking zal de expertise van beide bedrijven combineren. De “PEF cPol”-Technologie zal worden opgenomen in Avantiums “YXY Technologie”-licentiepakket, waarbij EPC engineering, bouwdiensten en belangrijke apparatuur zal leveren aan Avantiums toekomstige licentiehouders. Financiële details van de samenwerking zijn niet bekendgemaakt.

Exmar verwacht bonus nu verkochte Tango FLNG meer aardgas dan gegarandeerd produceert

- Exmar: de Belgische scheepvaartmaatschappij heeft de productie van aardgas aan boord van de Tango FLNG gemonitord in de eerste maanden van de operatie. Deze testen hebben aangetoond dat de werkelijke productie van LNG de gegarandeerde niveaus heeft overschreden, met een aangepaste jaarlijkse equivalente productie van meer dan 0,6 miljoen ton per jaar. Exmar meldt dat de overeenkomst voor de verkoop van de Tango FLNG een prijsaanpassingsclausule bevat, gelinkt aan de prestaties van de Tango FLNG. Op basis van de productiedata concludeert Exmar dat het recht heeft op een bonus, waarvan het bedrag nog niet is overeengekomen. De Tango FLNG werd verkocht aan het Italiaanse energiebedrijf Eni.

Elia stelt ondertekening van HVDC-contracten voor het Prinses Elisabeth Eiland voorlopig uit

- Elia: de Belgische netbeheerder heeft besloten de ondertekening van de HVDC-contracten voor het Prinses Elisabeth Eiland voorlopig uit te stellen vanwege de veranderende marktcontext en de stijgende kosten voor hoogspanningsinfrastructuur. Dit uitstel geeft de betrokken overheidsinstanties meer tijd om een weloverwogen keuze te maken tussen het referentiescenario en alternatieve ontwerpen, die elk hun eigen voor- en nadelen hebben. De bouw van het kunstmatige eiland en de uitvoering van de al getekende wisselstroomcontracten gaan onverminderd door, waardoor 60% van de nieuwe Prinses Elisabeth windzone gerealiseerd wordt. Het uitstel van de HVDC-contracten brengt een geschatte vertraging van drie jaar met zich mee, maar biedt de mogelijkheid om alle opties grondig te evalueren.

Hal Trust breidt positie in TKH uit

- HAL Trust: de Nederlandse investeringsmaatschappij heeft een groter belang in het Nederlandse technologiebedrijf TKH Group gemeld. HAL meldde een kapitaalbelang van 5,17 procent met een zelfde stemrecht. Op 18 december 2024 meldde HAL voor het eerst een kapitaalbelang in TKH van 3,50 procent.

Barco stelt nieuwe Clickshare-functies voor voor “Microsoft Teams”-vergaderruimtes

- Barco: het Belgische technologiebedrijf kondigde samen met Microsoft een nieuwe functies aan voor Clickshare voor Microsofts Teams BYOD-vergaderruimtes (Bring-your-own-device). De nieuwe innovaties omvatten automatische perifere selectie en sprekerherkenning, wat zorgt voor een gepersonaliseerde en soepele ervaring voor deelnemers in BYOD-ruimtes.