wo. 5 feb 2025

16:45

Vooruitblik

Economie

VS

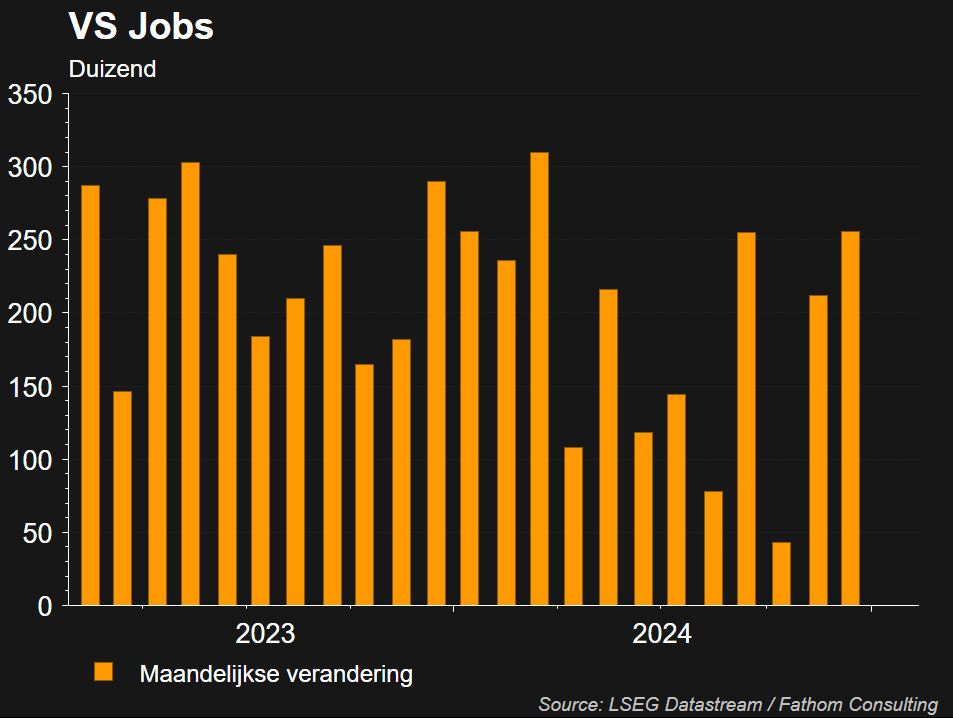

- De Amerikaanse economie blijft het uitstekend doen. Dit is vooral zichtbaar op de arbeidsmarkt waar er vorige maand 256.000 banen bijkwamen en de werkloosheid daalde. De consumentenbestedingen blijven de belangrijkste groeimotor dankzij de aanhoudende toename van het reëel beschikbaar inkomen. De indicatoren voor het producentenvertrouwen zijn vorige maand duidelijk verbeterd.

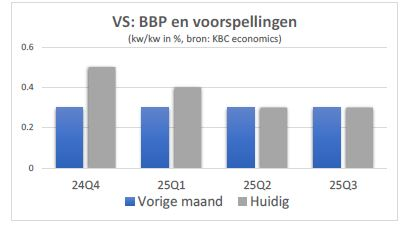

- De macro-economen van KBC Groep verhogen hun groeiprognose voor 2025 van 1,7% naar 1,9% en voorspellen voor 2026 een bbp-groei van 1,8%.

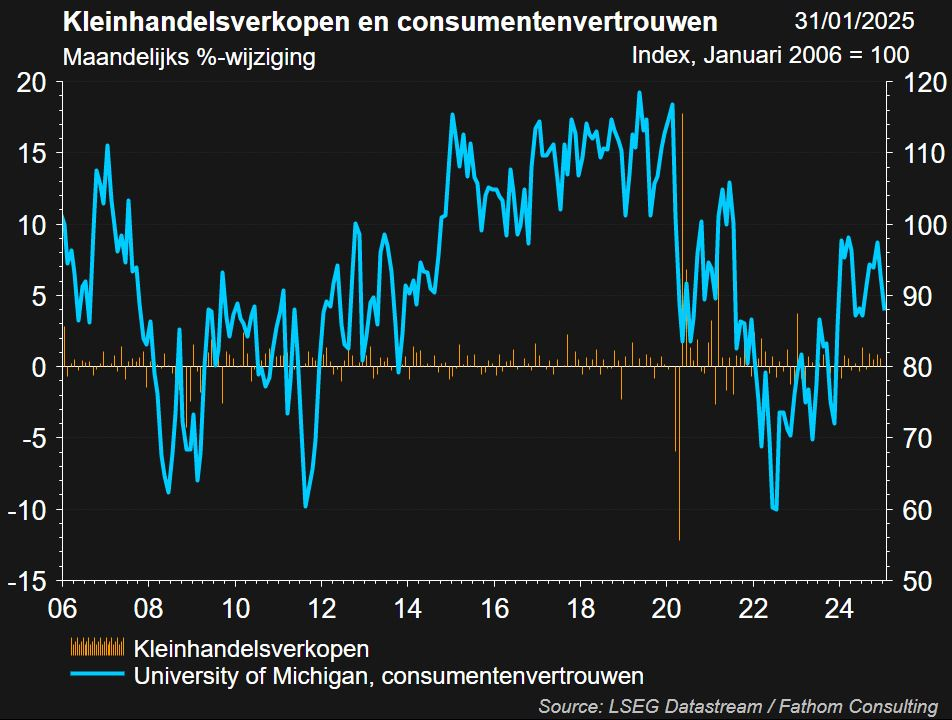

- De sterke groei van de Amerikaanse economie is nog steeds te danken aan het consumentenvertrouwen. De afgelopen periode moest het consumentenvertrouwen inbinden. Dit heeft uiteraard te maken met de onzekerheid over het beleid van Trump en het inlfatoir karakter van de maatregelen die hij wil nemen. Inflatie en consumptie gaat niet hand in hand.

- Een ander beeld zagen we bij de kleinhandelsverkopen, die het beter deden in december dankzij de kerstaankopen.

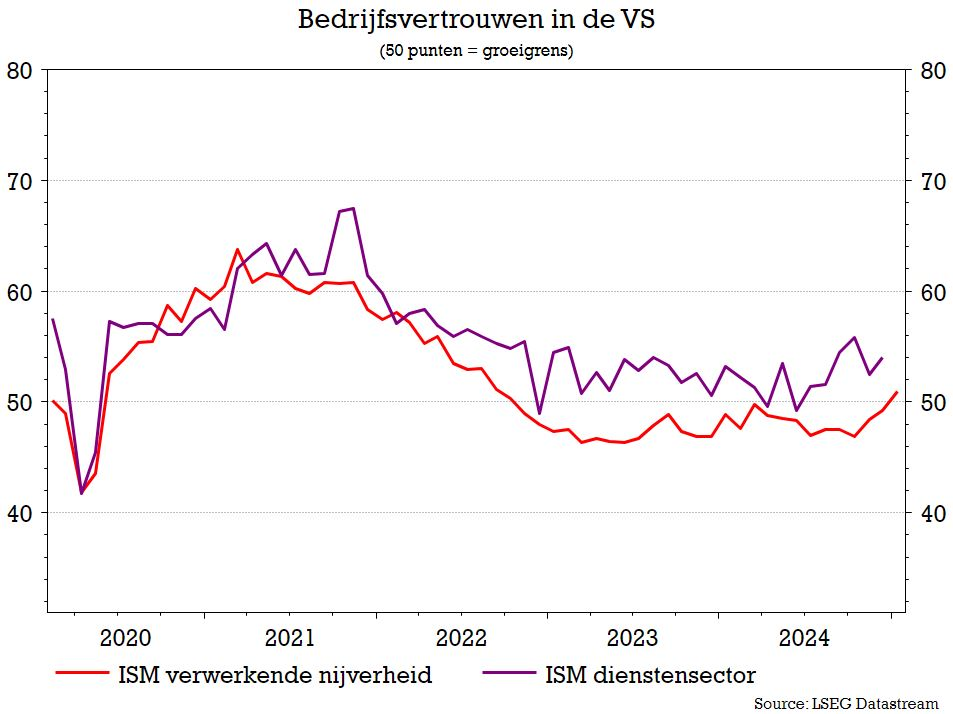

- Het ondernemersvertrouwen van de verwerkende nijverheid is aan een remonte bezig. Opmerkelijk was dat het cijfer voor het eerst sedert september 2022 boven 50 uitkomt, namelijk op 50,9. Opmerkelijk was de stijging van de nieuwe orders naar 55,1, het hoogste cijfer sinds mei 2022. De voorraden daalden wat er op wijst dat de productie wellicht de komende periode kan stijgen.

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in januari hoger.

Wat de arbeidsmarkt betreft

- de arbeidsmarkt was in januari was veel beter dan verwacht. Er werden maar liefst 256.000 nieuwe banen gecreëerd terwijl economen uitgingen van 165.000. De werkloosheidsgraad daalde van 4,2% naar 4,1%. Hier hadden de economen een status uo verwacht.

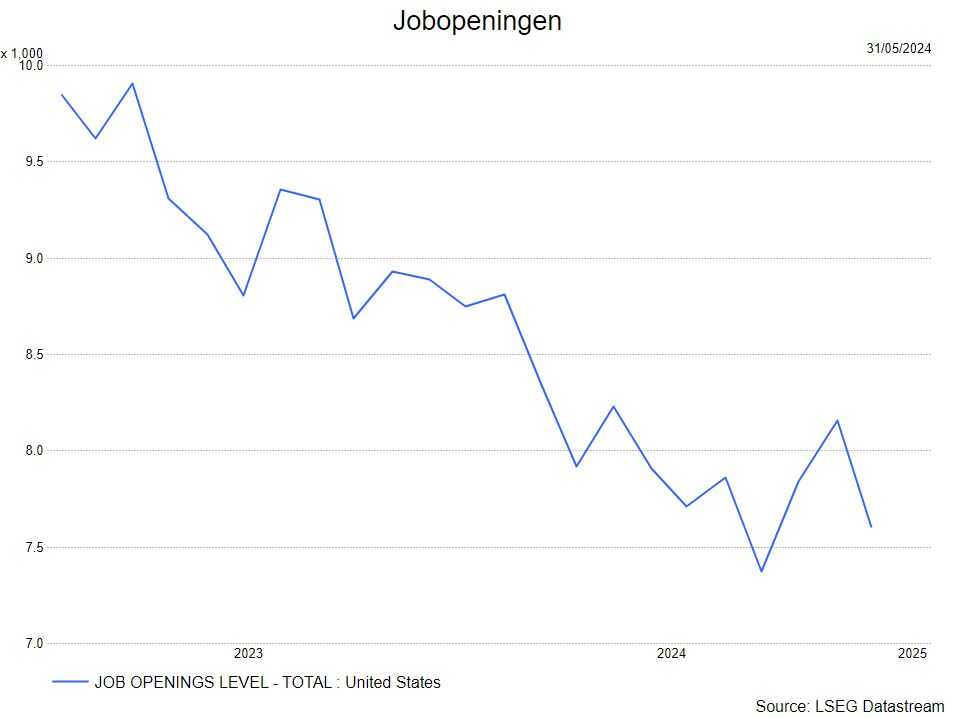

- het aatal jobopeningen (JOLTS) staat dan weer onder druk.

Europa

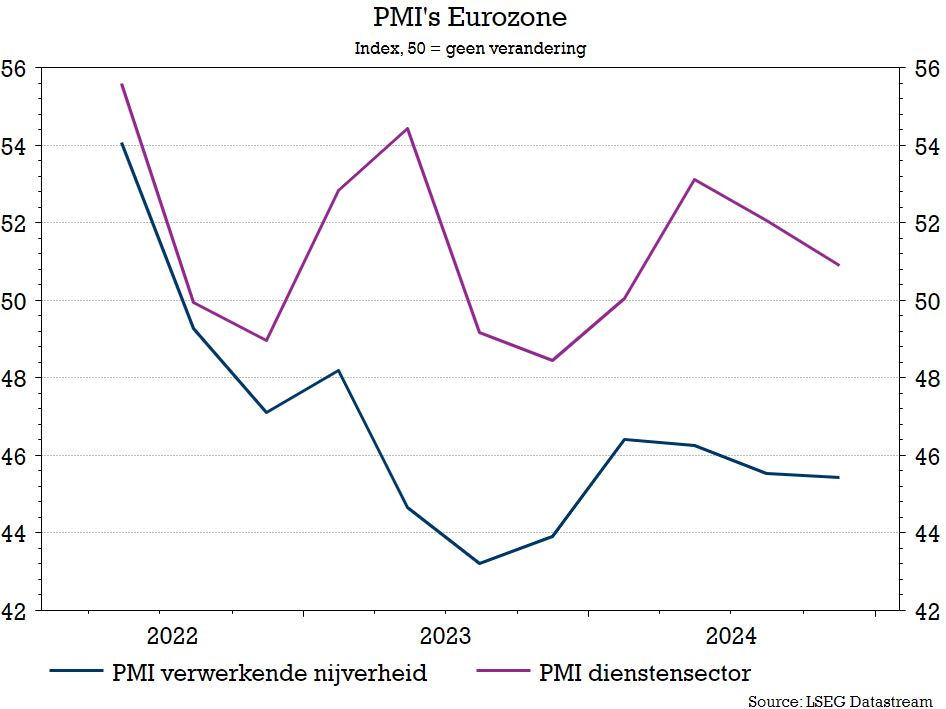

- De economie van de eurozone blijft in slechte papieren zitten. Hoewel het sentiment in de dienstensector enigszins opkrabbelt, blijven de verwerkende nijverheid en de bouwsector structureel zwak.

- Een mogelijke handelsoorlog zal deze kloof waarschijnlijk nog vergroten. De economische problemen zijn vooral acuut in de kernlanden Frankrijk en Duitsland. Intussen presteren de niet-kernlanden (vooral Spanje) beter. De macro-economen van KBC Groep handhaaft de groeiprognoses van 0,7% en 1,0% voor respectievelijk dit jaar en volgend jaar.

- Het ondernemersvertrouwen nam een flinke duik in alle sectoren maar vooral de industrie blijft zwak. De hogere invoerheffingen in de VS zouden de pijn in Europa nog kunnen versterken.

- De Europese beleidsmakers en bedrijven wachten het beleid van president Trump af. De zwakke euro kan mogelijk wel wat tegengewicht bieden voor de exporterende bedrijven.

- Economische data wijzen op stagnatie. Er is geen sprake van een recessie en de werkloosheidsgraad blijft laag.

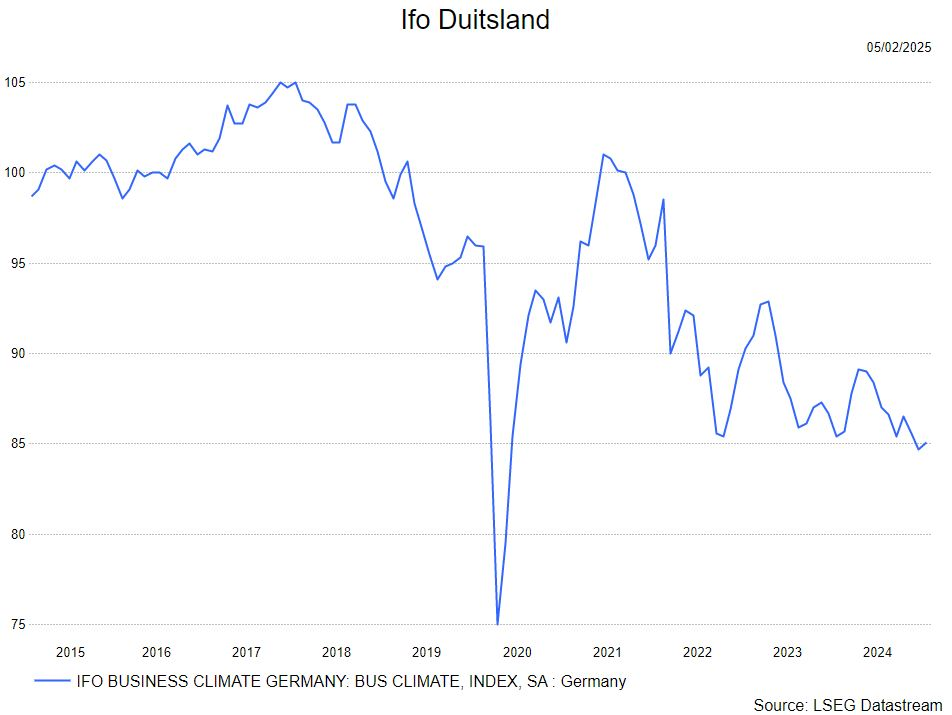

- De Duitse economie blijft zitten in het sukkelstraatje, met zwakke data uit de industrie en de bouwsector. De Ifo-indicator daalt verder. Kan een nieuwe regering het tij keren?

- Bij de andere eurolanden valt de sterkte op van Spanje. Dit kan echter de zwakke prestatie van Frankrijk niet compenseren.

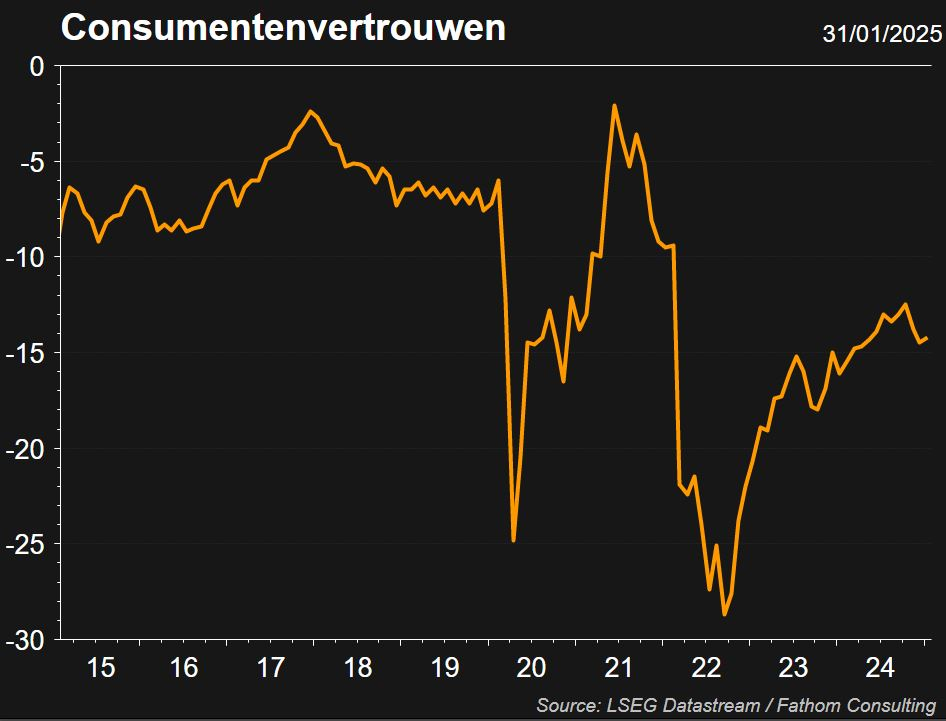

- Ook het consumentenvertrouwen veert iets op maar uiteraard blijft de onzekerheid m.b.t. het beleid van de nieuw verkozen Amerikaanse president en de impact ervan op Europa. Stevenen we af op een sterke groeivertraging ?

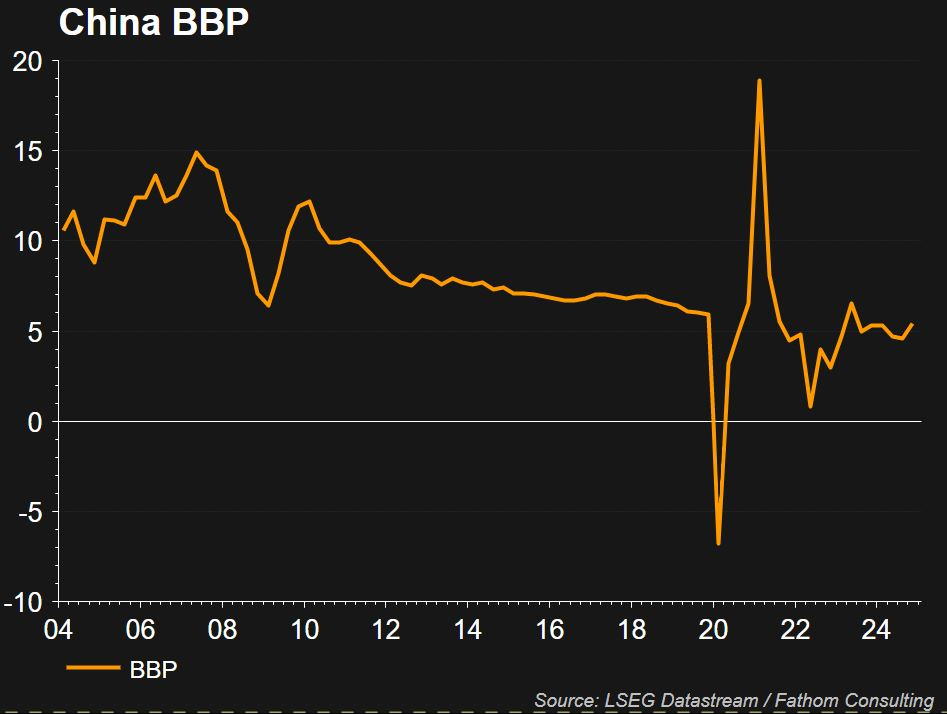

China

- De Chinese economie blijft hinder ondervinden van de problemen in de vastgoedsector, die wegen op het consumentenvertrouwen en de binnenlandse vraag. Er zijn evenwel voorzichtige tekenen van verbetering nu de invoer weer aantrekt en het vertrouwen van de dienstverlenende bedrijven stijgt.

- Stimuleringsmaatregelen van de overheid zullen ook de binnenlandse vraag stimuleren. Het is echter onwaarschijnlijk dat de uitvoer het goed zal blijven doen, omdat de handelstarieven op Chinese goederen wellicht aanzienlijk zullen stijgen.

- De macro-economen van KBC Groeop verhogen hun groeiprognose voor dit jaar van 4,4% naar 4,5% en voorspellen voor volgend jaar een groei van 3,8%

- Het consumentenvertrouwen staat nog steeds onder druk aangezien de dalende woningprijzen het vermogen doen slinken. Het overaanbod aan woningen moet weggewerkt worden maar dat vraagt tijd, zoals hierboven aangegeven.

Inflatie

VS

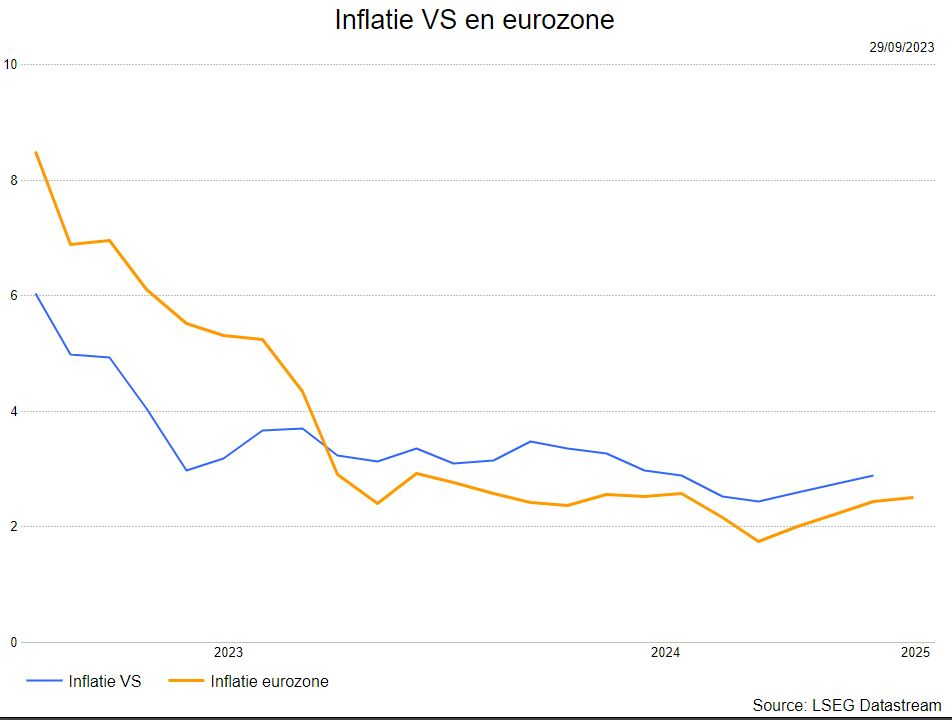

- De inflatoire impulsen in de VS matigden in december. De algemene inflatie in december steeg weliswaar van 2,7% naar 2,9%, maar dit werd voornamelijk veroorzaakt door een grote stijging van de energieprijzen. De kerninflatie daalde van 3,3% naar 3,2% met een opmerkelijke verzwakking in alle grote componenten (goederen, diensten en huisvesting).

- De inflatiematiging is mogelijk slechts van korte duur, aangezien zij weer kan oplopen zodra het handels-, migratie- en belastingbeleid van Trump van kracht wordt. Het is in dat opzicht zorgwekkend dat de inflatieverwachtingen van zowel consumenten als op de financiële markten sinds Trumps herverkiezing aanzienlijk zijn gestegen.

- De macro-economen handhaven daarom hun inflatieverwachting van 2,7% voor 2025 en voorspellen 3,1% inflatie in 2026.

Europa

- Zoals verwacht liep de inflatie in de eurozone in december op van 2,2% naar 2,4%. De stijging werd voornamelijk door energiegerelateerde basiseffecten veroorzaakt. De voedingsprijsinflatie stabiliseerde, evenals de kerninflatie (op 2,7%). De goedereninflatie daalde, terwijl de diensteninflatie verrassend steeg. Handelstarieven en een zwakke euro zullen de inflatiedruk in de komende kwartalen waarschijnlijk opnieuw aanwakkeren.

- De macro-economen voorspellen een inflatie van 2,6% in 2025 en 2,3% in 2026.

Centrale banken

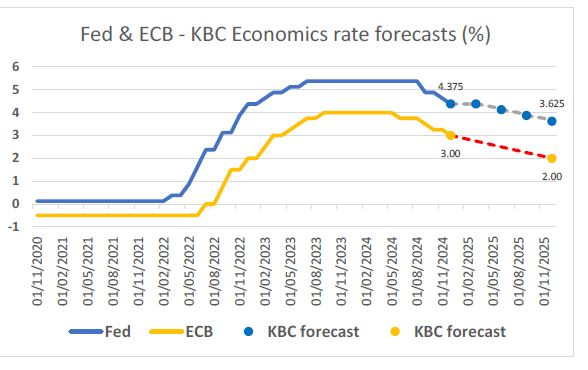

- De Amerikaanse centrale bank hield de rente, zoals verwacht, onveranderd. De data waarop de Fed zich baseert toonden aan dat de inflatie in de VS aan het aantrekken is.

- De KBC-economen verwachten dat de ECB in de eerste jaarhelft van 2025 haar beleidsrente verder zal verlagen en in de tweede jaarhelft ongemoeid zullen laten.

- De Fed zal allicht enkele pauzen inlassen tussen haar renteverlagingen. We verwachten voor de Fed in 2025 drie renteverlagingen van elk 25 basispunten op de beleidsvergaderingen van respectievelijk juni, september en december.

- De ECB verlaagde de beleidsrente wel in de laatste week met 0,25%.

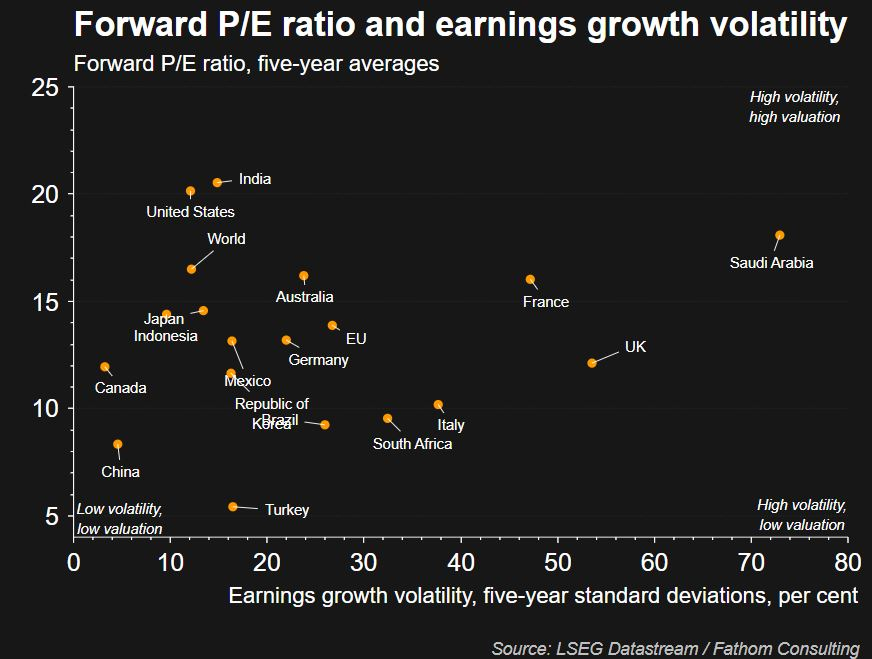

Waardering

- De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

- Een verdere rerating lijkt weinig waarschijnlijk. het beursrendement zal dus moeten komen van de winstgroei die positief verrast en ook voor 2025 verdere upgrades krijgt.

- De Europese bedrijven hebben een grotere buffer, maar welke triggers zorgen voor een outperformance ?

- Herstel economie/PMI's in Duitsland en Frankrijk

- ECB-beleid

- Heropleving China

- 'good Trump'

- staakt het vuren in Oekraïne

Impact op de financiële markten

- Na de overwinning van Trump werd de eurozone en China onderwogen aangezien beide sterk zullen lijden onder de mogelijke importheffingen. De VS werd overwogen.

- Binnen de cyclische sectoren worden de industriêle bedrijven onderwogen en er is een neutrale positie voor basismaterialen en de cyclische consumentengoederen. Binnen de defensieve sectoren blijft de gezondheidszorg overwogen. De financiële aandelen worden overwogen in de VS.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.