wo. 30 okt 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 31 oktober

- Bedrijfsresultaten

- Apple, Panasonic, Amazon.com, Mastercard, Samsung Electronics, Merck&Co, Linde, Shell, Dankse Bank, Uber, Comcast, TotalEnergies, Eaton, Carlsberg, BYD, ConocoPhillips, AB InBev, Bristol-Myers Squibb, MercadoLibre, Regeneron Pharma, Intel, ICE, Cigna, BNP Parbibas, Intesa Saopaolo, ING, BBVA, Monster Beverage, Haleon, Takeda Pharma, Cheniere Energy, Universal Music, Stellantis, Caixabank, Fujitsu, VICI Properties, argenx, SwissCom, Xylem, Estéé Lauder, argen-x, DSM Firmenich, Roblox, STMicroelectronics, AP Moeller-Maersk, Erste Group Bank, CMS Energy, Société Général, Emcor, Prysmian, Geberit, Repsol Knorr-Bremse, Juniper, Acadis, Andritz, Scout 24, Spie, Acer, Cinemark, Pluxee, Van Lanschot, Flow Traders, Heijmans, SES, Baader Bank, Guillemot, Crescent

- Ex-dividend

- Bankers, JD Wetherspoon, Marshalls, RBC, Metso, Conagra Brands, Inditex, Kinder Morgan, Morgan Stanley, Prosus, Texas Instruments, Whitbread, Zoetis

- Macro-economie

- China: productie PMI

- Japan: rentebesluit

- EU: CPI

- VS: Kern PCE, eerste aanvragen werkloosheidsvergoeding

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Alphabet stelt niet teleur”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- McDonald's: waarde-deals brengen voorlopig nog geen extra waarde

- Pfizer: Geen kwaliteitsverbetering, maar het dividendrendement biedt een bodem.

- De nieuwe CEO van Estee Lauder is dan toch geen familielid

- Puike resultaten bij Alphabet dankzij forse versnelling van de cloud

- AMD: resultaten licht boven de verwachtingen en nogmaals hogere prognose voor AI-GPU’s

- Melexis: lagere verwachtingen door voorraadcorrectie bij klanten in de auto-industrie

- ASM International: robuuste vraag

- Aedifica verhoogt prognose voor 2024 met 1%

- KBC Securities verlaagt aanbeveling voor Paypal naar "Houden"

- KBC Securities verlaagt koersdoel voor Campari na slechte resultaten

- KBC Securities trekt koersdoel voor koopwaardig Saint Gobain op

- KBC Securities: 'Kion voldoet aan verwachtingen'

KBC Securities: 'Kion voldoet aan verwachtingen'

KBC Securities-analist Andrea Gabellone meldt dat Kion in het derde kwartaal naar verwachting presteerde en dat de vooruitzichten voor de rest van 2024 over het algemeen positief zijn.

Kion?

Kion is een wereldleider in de logistieke sector. Het portfolio omvat vorkheftrucks (ITS-divisie), magazijnuitrusting en supply chain-oplossingen (SCS-divisie). De groep is de grootste fabrikant van industriële trucks in de EMEA-regio en een van 's werelds grootste leveranciers van magazijnautomatiseringssystemen.

De omzet in het derde kwartaal bedroeg 2,7 miljard euro, iets onder de gemiddelde analistenverwachting (gav), terwijl het aantal binnenkomende orders 3% hoger was en de aangepaste bedrijfswinst (EBIT) 7% hoger ging tot 219,6 miljoen euro, wat leidde tot een aangepaste EBIT-marge van 8,1% (de gav: 7,5%).

Dalende orders

De ITS-orders daalden met 3% op jaarbasis in eenheden, terwijl de inkomsten met 2% stegen, ondersteund door de groeiende servicebusiness, die meer dan compenseerde voor de lichte daling in nieuwe business.

Het orderboek normaliseerde en ondersteunde nu ongeveer vijf maanden aan nieuwe businessomzet, wat de toenemende aandeel van Azië/Pacific en kleinere WH-apparatuur weerspiegelt.

De SCS-orders bleven grillig en werden beïnvloed door de aanhoudende terughoudendheid van klanten om nieuwe contracten te ondertekenen vanwege macro-onzekerheid en verwachtingen voor meer renteverlagingen. De orders daalden met 29% op jaarbasis door moeilijkere vergelijkingen en daalden sequentieel met 6%.

De book-to-bill-ratio (verhouding tussen ontvangen orders en verzonden en gefactureerde orders voor een bepaalde periode, meestal een maand of een kwartaal. Een ratio boven 1 betekent dat er meer orders zijn binnengekomen dan dat er werden uitgevoerd) was onder de 1.

Voor 2024 werd het schatting van de ITS-omzet en aangepaste EBIT iets verlaagd, wat werd gecompenseerd door een verhoging van het schatting van de omzet en aangepaste EBIT bij SCS, wat leidde tot een lichte stijging op groepsniveau. De gav voor de groepsaangepaste EBIT is in lijn met 882 miljoen euro versus het nieuwe richtpunt van 880 miljoen euro. De gav voor de vrije kasstroom is iets lager met 601 miljoen euro versus het richtpunt van 610 miljoen euro.

KBC Securities over Kion

Als een conjunctuurgevoelig aandeel, gelooft Andrea Gabellone dat Kion een buitenproportioneel voordeel zal hebben van een herstel in de wereldwijde productie. Naarmate de marktomstandigheden normaliseren, verwacht de analist dat de aandelen zullen herwaarderen. Andrea Gabellone blijft positief over het aandeel. De aandelen worden momenteel verhandeld tegen een koerswinstverhouding van 8 tegen 2024. De analist geeft een “Kopen”-aanbeveling voor Kion met een koersdoel van 59 euro.

Bron: KBC Securities

KBC Securities trekt koersdoel voor koopwaardig Saint Gobain op

Saint Gobain meldt een solide derde kwartaal van 2024 met aanhoudend sterke uitvoering van de orders, wat resulteerde in een positieve prijs/kostenverhouding. De vooruitzichten voor het vierde kwartaal van 2024 zijn geruststellend, met een verwachte stabilisatie van de volumes in Europa, behalve in Frankrijk, aldus KBC Securities-analist Andrea Gabellone.

Saint Gobain ?

Saint-Gobain is een gigant in de wereld van bouwmaterialen en - producten en een van de grootste producenten en distributeurs ter wereld van alles wat met de bouw te maken heeft. In vrijwel alle segmenten behoort het bedrijf tot de marktleiders.

In augustus had Andrea het nog over de acquisitie van Ovniver door Saint Gobain.

Afnemende omzet, maar Europa heeft dieptepunt bereikt

De omzet in het derde kwartaal van 2024 bedroeg 11,6 miljard euro, boven de gemiddelde verwachting van analisten, en duidde op een tragere daling op vergelijkbare basis dan verwacht, dankzij zowel betere prijzen als volume.

Per regio daalden de vergelijkbare verkopen in Noord- en Zuid-Europa, terwijl APAC en Amerika positief waren, evenals “High Performance Solutions”-afdeling. Prijzen bleven stabiel en belangrijker nog, de prijs/kostenverhouding was positief.

Wat Europa betreft, blijft het bedrijf ervan overtuigd dat een dieptepunt is bereikt. Hoewel de groep nog steeds een zwakker vooruitzicht voor Frankrijk ziet, zouden de volumes in het vierde kwartaal van 2024 in Europa stabiel moeten zijn.

Vierde kwartaal zou beter zijn

Ook opmerkelijk is de groei met 4,1% in de “Construction Chemicals”-divisie, gedreven door infrastructuurprojecten en innovatie om de bouwsector te decarboniseren. Het management bevestigde de verwachtingen dat de prijs/kostenverhouding in de tweede helft van 2024 positief zal zijn, hoewel lager dan in de eerste helft van 2024 vanwege moeilijkere vergelijkingen. Inflatie neemt in sommige gebieden weer toe, maar zal prijsstijgingen volgend jaar ondersteunen.

Wat betreft volumetrends verwacht het management een opeenvolgende verbetering in het vierde kwartaal van 2024, met een geleidelijke verbetering in Europa, exclusief Frankrijk. Ondertussen verwacht het management volgend jaar goede activiteit in de VS.

Wat betreft marges verklaarde het bedrijf dat het volgend jaar tijdens zijn Capital Markets Day meer informatie zal verstrekken, maar merkte op dat wanneer het enige volumerecuperatie in Europa ziet, het zal profiteren van operationele hefboomwerking. Overnames zouden ook positief moeten zijn voor de marges. De prognose voor 2024 meldt een stijging van de operationele marges in 2024 ten opzichte van het niveau van 2023 met 11%. De gemiddelde analistenverwachting ligt op een omzet van 46,7 miljard euro en een bedrijfswinst van 5,25 miljard euro, wat neerkomt op marges van 11,2%.

KBC Securities over Saint Gobain

Andrea Gabellone gelooft dat Saint Gobain duidelijk aan herwaardering toe is. De aandelen worden momenteel verhandeld tegen een koerswinstverhouding van 12,4x voor 2025. Hij heeft zijn model doorgetrokken naar 2025 en ons doel voor de bedrijfswinst-multiple verhoogd om de recente herwaardering van de sectorgenoten te weerspiegelen. Hij blijft de strategie van Saint Gobain en de uitvoering ervan door het management waarderen. De “Kopen”-aanbeveling wijzigt niet, het koersdoel gaat van 80,5 naar 100 euro.

Bron: KBC Securities

KBC Securities verlaagt koersdoel voor Campari na slechte resultaten

Campari heeft recentelijk sterk tegenvallende cijfers gepresenteerd, wat de groep dwingt tot een heroriëntatie. De totale omzet daalde met 1,4% en de bedrijfswinst (EBIT) met 14%, voornamelijk door een mindere productie-efficiëntie, aldus KBC Securities-analist Tom Noyens.

Campari?

De Campari-groep is een Italiaanse multinational die zich vooral richt op de productie en verkoop van hoger alcoholische dranken. In haar portefeuille zitten merken als: Campari, Aperol, Bulldog gin, Espolon, Grand Marnier,... Veel van haar dranken worden gebruikt als mix in cocktails, maar toch hebben ze een unieke smaak en merkbekendheid (denk aan Aperol, Campari).

De groep is wereldwijd actief maar door haar historische roots is de consumptie per capita het grootst in Europa, meer bepaald Italië. Meer dan 50% van de aandelen zijn in handen van de oprichtersfamilie rond Campari via het investeringsvehikel Lagfin, zij waken over de langetermijnstrategie van de groep.

Noodweer en dispuut met supermarktketen

De verkoopcijfers per regio laten een gemengd beeld zien: Amerika +1%, EMEA -2%, Italië -7%, Duitsland -6%, en Azie/Pacific -8%. Bij de belangrijkste producten bleef de verkoop van Aperol stabiel, Campari kende een groei van 4% kende, Espolon (Tequila) steeg 13% steeg, maar verkoop van Jamaican rums daalden met 19%.

De groep werd zwaar getroffen door zeer negatieve weerseffecten, zoals noodweer in Noord-Italië en orkanen in en rond Jamaica. Daarnaast ziet het management in Amerika nog steeds een consument die minder bereid is om te besteden. Een dispuut met een grote supermarktketen in Italië zorgde ervoor dat de dranken van Campari tijdelijk niet verkocht werden in een belangrijke supermarktketen.

Het management verlaagde de verwachtingen voor het huidige lopende kwartaal, maar verwacht dat de negatieve cyclus waarin ze zich bevinden, zal herstellen in de tweede helft van 2025 en later.

Strategische herorganisatie en nieuwe CEO

De groep voert een herorganisatie door waarbij er gewerkt zal worden met verschillende 'huizen', zoals we dit ook zien bij andere luxeketens. Er zullen strategische divisies komen zoals een whiskey-, aperitief- en cognac-huis, die meer als een geheel zullen opereren met afgestemde marketingcampagnes. De groep gaat zich focussen op haar belangrijkste merken en haar totale portefeuille terugschroeven, voornamelijk door het afstoten van kleinere lokale producten. Een nieuwe CEO zal aangekondigd worden in de eerste helft van 2025.

KBC Securities over Campari

Tom Noyens erkent dat de negatieve cijfers onverwacht waren. Hij had verwacht dat het ergste achter de rug was en dat de groep tegen het einde van 2024 uit de neerwaartse cyclus zou kunnen stappen. Deze cijfers zijn echter een serieuze domper en hij moet zijn outlook bijsturen naar een meer conservatieve benadering.

Ondanks de negatieve cijfers ziet hij toch enkele positieve elementen voor 2025, zoals sterke groeicijfers bij Campari, Espolon en Aperol, en de herstructurering en het afstoten van niet-focus dranken. Hij blijft geloven in de groep en ziet nog steeds veel waarde in hun merken. Daarom blijft hij bij zijn 'Kopen'-aanbeveling, maar verlaagt hij het koersdoel van 12 naar 9,5 euro.

Bron: KBC Securities

KBC Securities verlaagt aanbeveling voor Paypal naar "Houden"

PayPal meldde een hoger dan verwachte winst voor het derde kwartaal, maar de omzet bleef achter bij de verwachtingen. De aangepaste winst per aandeel was 1,20 dollar, terwijl 1,07 dollar werd verwacht, en de omzet bedroeg 7,85 miljard dollar, iets lager dan de verwachte 7,89 miljard dollar, zegt KBC Securities-analist Benjamin Wolff.

Paypal?

PayPal is een Amerikaans bedrijf dat werelwijd actief is onlinebetaalverkeer. Het bedrijf telt 435 miljoen gebruikers, waarvan er 400 miljoen particulieren zijn en 35 miljoen handelaren. Het bedrijf was vóór de beursintroductie in 2015 volledig in handen van eBay.

Aantal klanten bleef stabiel

PayPal behaalde een netto operationele marge van 18,8%, wat boven de verwachtingen ligt. Dit is een opsteker voor CEO Alex Chriss, die aan het begin van zijn termijn de focus legde op operationele efficiëntie. Het totale betalingsvolume steeg jaar-op-jaar met 9% naar 422,6 miljard dollar, in lijn met de gemiddelde analistenverwachting (gav). De klantenbasis bleef nagenoeg stabiel met een groei van 0,6% naar 432 miljoen gebruikers kwartaal-op-kwartaal.

Door de concurrentie van Apple Pay sluit PayPal meer partnerschappen met andere bedrijven zoals Fiserv, Adyen, Amazon, Global Payments en Shopify. De voordelen van deze partnerschappen zouden zich pas op lange termijn manifesteren.

Sombere prognose voor kwartaal vier

Het management rekent voor het vierde kwartaal op een omzetgroei van 0 à 3%, terwijl de markt rekende op 5%. De aangepaste winst per aandeel zou tussen 1,07 en 1,11 dollar liggen. De jaarprognose werd wel verhoogd van “1 à 5%” naar “6 à 9%” groei van de winst per aandeel. Voor 2025 rekent men op een groei gelijkaardig aan 2024 (exclusief intresten).

KBC Securities over PayPal

De resultaten waren goed, niet top, maar ook niet slecht, vindt Benjamin, die begrijpt dat de voorzichtige toon van het management wat zorgen kan baren bij huidige aandeelhouders. Het management staat er wel om bekend om voorzichtige prognoses te geven. Daarnaast had het aandeel al een mooi parcours afgelegd jaar-op-dag, met 27% winst vóór de bekendmaking van de resultaten.

Benjamin blijft fundamenteel in het verhaal geloven, maar merkt op dat de waardering gestegen is. Zo was de koerswinstverhouding aan het begin van het jaar 12, vandaag is deze 19. Historisch gezien is de koerswinstverhouding 30, maar de winstgroei is de afgelopen jaren sterk afgezwakt. Vandaag rekent de markt op een winstgroei met 9%, terwijl dat pre-pandemie 20% was. Dat vertaalt zich logischerwijs in een lagere koerswinstverhouding.

Het potentieel van de partnerschappen met mastodonten als Amazon is veelbelovend, maar de financiële vruchten kunnen pas op lange termijn worden geplukt. Op korte termijn vreest Benjamin dat de lagere intrestvoeten en een knip in de uitgaven van Amerikaanse huishoudens de winst kunnen drukken. Hij verandert de aanbeveling van “kopen” naar “houden” en het koersdoel gaat van 95 dollar naar 85 dollar.

Bron: KBC Securities

Aedifica verhoogt prognose voor 2024 met 1%

Aedifica meldt derdekwartaalresultaten waarin het de prognose met 1,0% verhoogt. Dit is te danken aan positieve valuta-effecten en een verbeterende operationele marge, aldus KBC Securities-analist Lynn Hautekeete.

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Aedifica investeert in kwalitatieve zorggebouwen die recurrente en geïndexeerde huurinkomsten genereren en een meerwaardepotentieel bieden. Zo wil Aedifica zijn aandeelhouders een zekere, duurzame en groeiende vastgoedinvestering bieden, met een aantrekkelijk rendement. Aedifica heeft de ambitie om haar positie de komende jaren verder uit te bouwen. Aedifica is op dit moment actief in acht landen.

Nieuwe projecten zijn nodig

De resultaten liggen perfect in lijn met de verwachtingen van Lynn Hautekeete, omdat haar inschatting al iets boven Aedifica’s prognose voor 2024 zat. Het totale investeringsprogramma bedraagt 236 miljoen euro, waarvan nog 93 miljoen euro besteed moet worden.

Als Aedifica de winst per aandeel in de komende jaren wil laten groeien, moeten er nieuwe projecten aan de pijplijn worden toegevoegd. Samen met de cijfers geeft Aedifica aan dat er in 2025 nog eens 5,2 miljoen euro aan belastingen zal worden geheven in verband met het FBI-regime, ofwel -0,11 euro per aandeel.

Dat zijn de twee redenen waarom Lynn Hautekeete een vlakke winst per aandeel in haar schattingen voor 2025 heeft. Toch gelooft ze dat de aandelen ondergewaardeerd zijn met een korting van 18% ten opzichte van de “NTA” of net tangible assets (de verwachte opbrengst van een verkoop van vastgoed).

Belangrijke Britse markt

Operationeel gezien presteert Aedifica goed. De correctie van de faire value (of reële waarde: een rationele en onbevooroordeelde schatting van de potentiële marktprijs van een goed, dienst of actief) van de portefeuille heeft een dieptepunt bereikt.

Aedifica hint op het toevoegen van nieuwe projecten aan de pijplijn in de komende maanden. Lynn Hautekeete gelooft dat deze zich zullen bevinden in het Verenigd Koninkrijk en de Finse markt, waar de activiteiten het sterkst zijn.

KBC Securities over Aedifica

KBC Securities-analiste Lynn Hautekeete benadrukt dat Aedifica operationeel goed presteert en dat de correctie van de “fair value” van de portefeuille een dieptepunt heeft bereikt. Ze wijst op de vertraging van de pijplijn, hogere rentekosten en hogere belastingen als belangrijkste redenen voor haar prognose voor de vlakke winst per aandeel in 2025. Ondanks deze uitdagingen gelooft ze dat de aandelen ondergewaardeerd zijn en herhaalt ze haar aanbeveling om op te bouwen. Het koersdoel wordt vastgesteld op 68 euro.

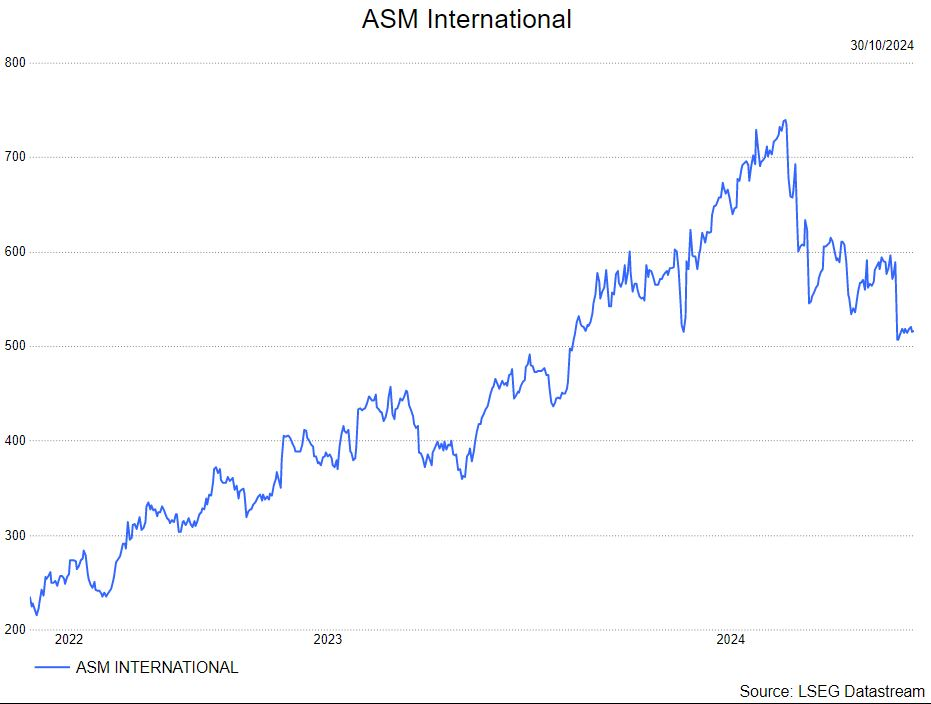

ASM International: robuuste vraag

ASM International?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciXc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

De inkomsten stegen op kwartaalbasis met 11% tot 779 miljoen euro, iets boven de verwachtingen (KBCS: 770 miljoen euro, de gemiddelde analistenverwachtingen (gav): 767 miljoen euro). De inkomende bestellingen van 815 miljoen euro waren ook boven

verwachtingen, omdat sommige boekingen uit het vierde kwartaal 2024 werden gehaald. Deze robuuste resultaten werden gedreven door de vraag naar GAA- en HBM toepassingen. De nettowinst lag met 134 miljoen euro onder de verwachtingen (KBCS:

175 miljoen euro, gav: 172 miljoen euro), voornamelijk door wisselkoersschommelingen, terwijl de brutowinstmarge sterk bleef.

Een sterke productmix en beter dan verwachte verkopen zorgden voor een hogere brutowinstmarge ten opzichte van de gav, iets lager dan de schatting van KBC Securities omdat de wisselkoersen een negatief effect hadden van ongeveer 100 basispunten. Lagere verkoop-, algemene en administratieve kosten werden grotendeels tenietgedaan door een hogere genormaliseerde bedrijfswinst (de 220 miljoen euro lag boven de verwachtingen, voornamelijk door een eenmalig bedrag van 7 miljoen euro). Dit, in combinatie met een hogere brutowinst, zorgde voor de outperformance in vergelijking met gav.

KBC Securities over ASMi

Het momentum voor ASMi is sterk met de uitrol van GAA in 2025.Dit is echter bekend en wordt weerspiegeld in de aandelenkoers. De zichtbaarheid blijft laag, terwijl de gav met 3,64 miljard euro aan de bovenkant van de verwachtingen. Bovendien verwacht de gav dat de sterke omzetgroei door de uitrol in 2025 zich de komende jaren zal voortzetten. Op een gegeven moment zullen de lagere CapEx-investeringen ASMi beïnvloeden. KBC Securities verkiest ASML boven ASMi.

De analist, Thibault Leneeuw, verlaagt de aanbeveling naar houden bij een ongewijzigd koersdoel van 545 euro.

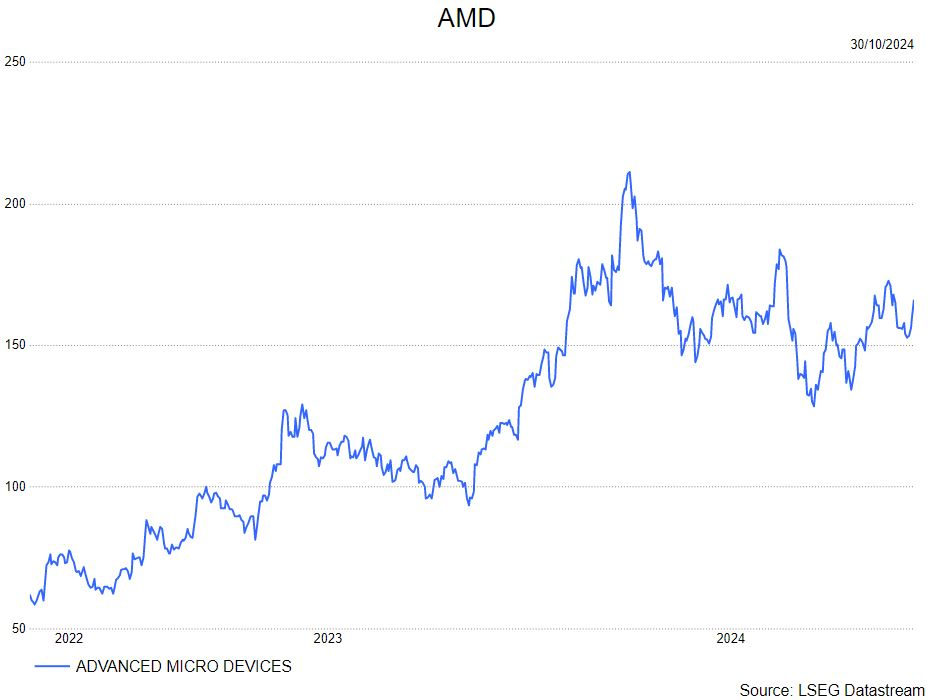

AMD: resultaten licht boven de verwachtingen en nogmaals hogere prognose voor AI-GPU’s

AMD?

AMD is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Met de overname van Xilinx levert het bedrijf nu ook chips voor eindmarkten zoals edgecomputing, autonome voertuigen en telecommunicatie.

Nieuws

AMD rapporteerde over het derde kwartaal van 2024 resultaten die licht boven de gemiddelde analistenverwachtingen uitkwamen. De totale omzet steeg kwartaal-op-kwartaal met 17%. De beter dan verwachte resultaten zijn grotendeels te danken aan de sterke prestatie van het datacentersegment. AMD puurde over het voorbije kwartaal 1,5 miljard dollar aan omzet uit de verkoop van AI-GPU’s en deze is nu goed voor meer dan 40% van het totale datacentersegment.

Voor het lopende kwartaal verwacht het bedrijf een sequentiële omzetgroei van 10% wat licht onder de verwachting is. De groei zal wederom gedreven worden door de verkoop van AI-GPU’s.

Het management verhoogde (nogmaals) de jaarprognose voor de omzet uit AI-GPU’s tot ‘meer dan 5.0 miljard dollar’ van ‘meer dan 4,5 miljard dollar’ dankzij een aanhoudend hoge vraag en betere visibiliteit op de capaciteitsopschaling. Dit is belangrijk want dit is het cijfer waar de markt het meest op focust. Ook voor 2025 gaat AMD hier uit van een significante groei, maar het gaf geen concreet streefcijfer.

KBC Securities over AMD

Solide resultaten en degelijke guidance bij AMD. Beleggers focussen evenwel enkel op de omzetprognose voor de AI-GPU’s. Dit verklaart de negatieve koersreactie nabeurs. De verhoging van de prognose tot 5,0 miljard dollar voor 2024 was al wijd en zijd verwacht en beleggers bleven op hun honger wat betreft een concreet cijfer voor 2025.

Toch is er niets veranderd aan het investeringsverhaal. AMD blijft zeer goed gepositioneerd in de meest aantrekkelijke segmenten van de halfgeleiderindustrie.

Voor AMD verwacht de analist van KBC Securities, Kurt Ruts, een verdere solide groei dankzij AI, mede geholpen door een cyclisch herstel van traditionele processoren (CPU’s) voor datacenters alsook voor PC’s/laptops.

Kurt behoudt de kopen-aanbeveling en koersdoel van 208 dollar

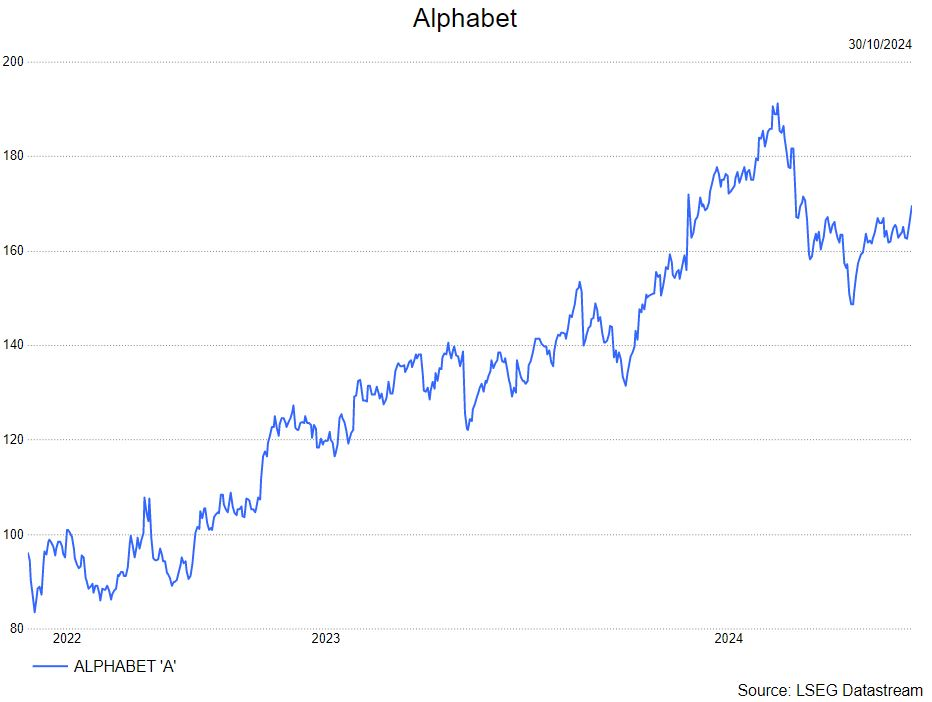

Puike resultaten bij Alphabet dankzij forse versnelling van de cloud

Alphabet?

Alphabet is de overkoepelende holding die in het leven werd geroepen om Google af te zonderen van de avonturen buiten het traditionele speelveld van de zoekmachine. Google focust zich nog steeds op de ontwikkeling van software, recent ook in combinatie met eigen hardware, voor consumenten en bedrijven. Via de verkoop van advertenties is Google vandaag nog steeds dé omzet- en winstmotor voor Alphabet.

Nieuws

Alphabet rapporteerde gisteren nabeurs solide resultaten over het derde kwartaal. Search en YouTube presteerden beide licht boven de verwachtingen maar het was de Cloud-divisie die met een groei van 36% de show stal. De netto omzet groeide met 16% tot 74,5 miljard dollar. Dit was 2% boven de gemiddelde analistenverwachtingen (gav) en een lichte versnelling ten opzichte van de 15%-groei in het tweede kwartaal. De operationele winst steeg 34% tot 28,5 miljard dollar wat beduidend beter is dan de gav van 26,4 miljard dollar.

De omzet van Google’s zoekmachine bedroeg 49,4 miljard dollar, een stijging met 12%, en boven de verwachting dankzij de sterke prestatie van retail en financiële diensten. Het management gaf aan dat mensen die SGE (Google’s Generatieve AI search product) gebruiken meer opzoekingen doen dan anderen. Dit is uitstekend nieuws aangezien sommige beleggers vrezen dat Google’s zoekmachine zal gedisrupteerd worden door Generatieve AI.

In het afgelopen kwartaal stegen de advertentie-inkomsten van YouTube met 12% tot 8,9 miljard dollar, een lichte vertraging tegenover de 13%-groei van het tweede kwartaal maar beter dan de 11%-groei van de gav met dank aan politieke advertenties.

De omzet in de Cloud-divisie dikte met 35% aan tot 11,4 miljard dollar, een stevige versnelling ten opzichte van het tweede kwartaal (29% groei) en boven de verwachte 10,9 miljard dollar mede dankzij het succes van (Generatieve AI). De operationele winstmarge in de divisie kwam uit op 17%, een stuk boven de 11%-marge in het vorige kwartaal.

De operationele winst van de Alphabet-groep steeg 34% tot 28,5 miljard dollar wat beter is dan de verwachte 26,4 miljard dollar. De operationele winstmarge steeg met 450 basispunten tot 32.3%, 140 basispunten boven de gav. Dit was te danken aan een goede kostencontrole.

De vrije kasstroom daalde 28% tot 17,6 miljard dollar omwille van fors hogere kapitaalsinvesteringen (+62% tot 13,1 miljard dollar). Voor het lopende kwartaal verwacht het management stabiele investeringen (capex) t.o.v. het derde kwartaal. Voor 2025 gaat het bedrijf uit van een ‘substantiële’ stijging van de capex maar niet zo’n forse verhoging als in 2024 (circa 50 miljarddollar). Dit betekent dat analisten hun prognoses opwaarts zullen bijstellen van 55 miljard dollar naar 60 miljard dollar. Dit is goed nieuws voor beleggers in Nvidia (kopen-aanbeveling, koersdoel: 145 dollar) en AMD (kopen-aanbeveling, koersdoel: 220 dollar). Over het voorbije kwartaal kocht Alphabet voor 15,3 miljard dollar eigen aandelen in.

KBC Securities over Alphabet

Het lucratieve search-monopolie van Google ligt zowel onder vuur vanuit gerechtelijke hoek als vanwege de concurrentie. Met deze kwartaalresultaten laat Google zien dat op korte termijn de impact op de bedrijfsvoering verwaarloosbaar is. De forse groei in de Cloud-divisie toont dan weer aan dat er tegenover de forse investeringen in AI ook inkomsten staan. De analist van KBC Securities, Kurt Ruts, gelooft dat de (juridische) risico’s op zijn minst deels zijn ingeprijsd: aan 19 keer de verwachte winst voor 2025 is Alphabet het goedkoopste van de ‘Magnificent 7’ aandelen.

Kurt behoudt de kopen-aanbeveling maar trekt het koersdoel lichtjes op van 206 dollar naar 210 dollar.

De nieuwe CEO van Estee Lauder is dan toch geen familielid

Estée Lauder?

The Estee Lauder Companies produceert, verkoopt en verhandelt huidverzorgings-, make-up-, geur- en haarverzorgingsproducten. Het Amerikaanse bedrijf is actief in 150 landen met een aantal merknamen, waaronder Estée Lauder, Aramis, Clinique, Lab Series, Origins, M.A.C, Bobbi Brown, La Mer, The Ordinary en nog veel meer.

Samenvatting

Volgens de WSJ (Wall Street Journal) heeft de directie van Estée Lauder gekozen voor Stéphane de La Faverie als nieuwe CEO van de groep. Dit is enigzins verrassend omdat er voornamelijk naar Jane Lauder werd gekeken als belangrijkste kandidaat. Zij is lid van de zeer belangrijke 'Lauder' familie en was Chief Data officer.

Stéphane heeft een mooi track record met meer dan 10 jaar ervaring bij L'Oreal (1998-2010) over verschillende operationele rollen waaronder de 'travel retail' divisie. Deze divisie is zeer belangrijk voor Estée Lauder en was ook één van de grote problemen bij de groep. Sinds 2010 werkt Stéphane bij Estée Lauder en heeft hij de leiding genomen over verschillende belangrijke merken.

KBC Securities over Estee

De analist van KBC Securities, Tom Noyens, beschouwt dit nieuws als positief omdat de nieuwe CEO iemand is die met zijn ervaring bij L'Oreal en diepe kennis ook bij Estée Lauder als geknipte persoon gezien wordt om de groep te leiden. Dat er nood is aan een sterke figuur is duidelijk doordat het bedrijf, net als de gehele sector, door zeer zwaar weer gaat. Hoewel verschillende investeerders liever een externe persoon hadden gezien die makkelijker fundamentele koerswijzigingen had kunnen doorvoeren, ziet Tom de aanstelling van Stéphane toch als grotendeels positief (koers steeg met 2% op het nieuws).

Geen impact op de kopen-aanbeveling en koersdoel van 95 euro.

Pfizer: Geen kwaliteitsverbetering, maar het dividendrendement biedt een bodem.

Pfizer rapporteerde een omzet van 17,7 miljard dollar, een stijging van maar liefst 17%, het bedrijfsresultaat was 5,7 miljard dollar, ook een stijging van 26% en de winst per aandeel was 1,06 dollar, 65% boven de ramingen. COVID, Vyndaqel & RSV presteerden erg goed, terwijl Ibrance dit kwartaal 48 miljoen dollar de verwachtingen miste (waarschijnlijk aandeel verloren aan Kisqali & Verzenio) en Xeljanz met 55 miljoen dollar miste.

De omzetverwachting werd verhoogd en is nu 61,0-64,0 miljard dollar (voorheen 59,5-62,5 miljard dollar. De omzetverwachting voor Comirnaty is ongeveer 5,0 miljard dollar en de omzetverwachting voor Paxlovid is ~5,5 miljard dollar (voorheen 3,5 miljard dollar) en is 46% boven de gemiddelde analistenverwachtingen van 3,8 miljard dollar. De totale verwachte winst per aandeel is 2,75-2,95 dollar (voorheen 2,45-2,65 dollar) (12% hoger dan 2,55 dollar). Het is 7% boven de gav van 2,66 dollar en 5% onder de verwachting van KBCS van 2,99 dollar. Zonder Paxlovid lijkt het erop dat de indicatie voor de inkomsten uit de basisactiviteiten met 500 miljoen dollar is verlaagd (wat gedeeltelijk verband kan houden met de terugtrekking van Oxbryta).

KBC Securities over Pfizer

Het aandeel heeft waarschijnlijk een bodem rond 25 dollar vanwege het dividendrendement van 6-7%. KBCS blijft voorlopig liever aan de zijlijn maar zou positiever kunnen worden over Pfizer als de gegevens voor danuglipron (orale GLP-1 receptoragonist) begin 2025 positief zouden zijn en als er vooruitgang wordt geboekt met de andere kandidaten in een vroeg stadium op het gebied van obesitas.

De analist van KBCS, Andrea Gabellone, behoudt de houden-aanbeveling en koersdoel van 29 dollar.

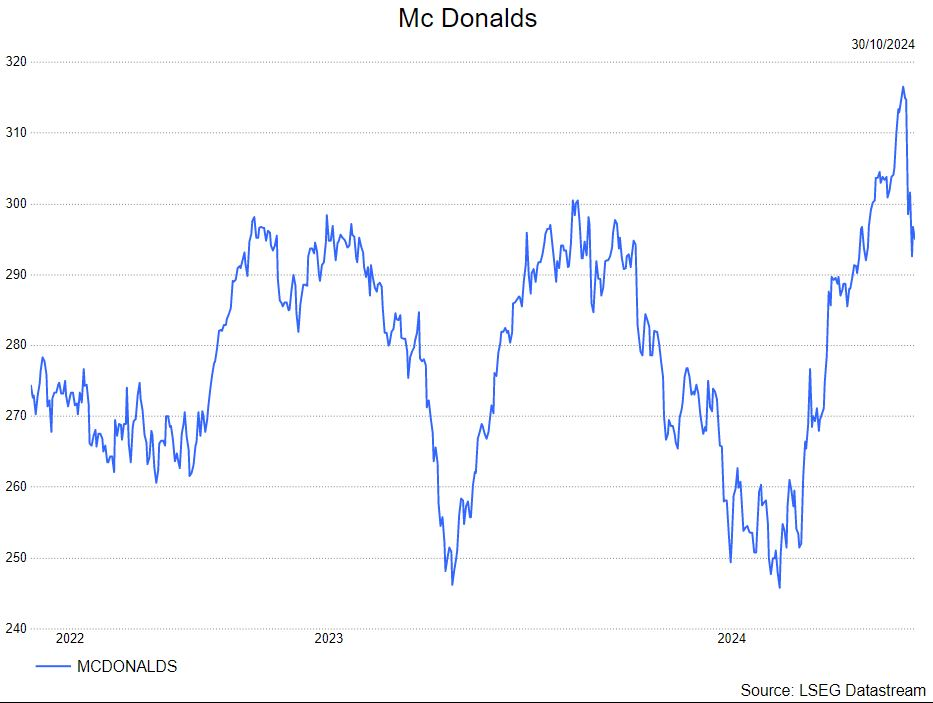

McDonald's: waarde-deals brengen voorlopig nog geen extra waarde

McDonald’s?

Naar omzet gemeten is McDonald's 's werelds grootste fast food restaurantketen met meer dan 36 000 restaurants wereldwijd. Belangrijke markten zijn o.m. de VS, Duitsland, Frankrijk, het VK en Canada. Ca. 80% van de restaurants worden uitgebaat onder de vorm van franchise.

Samenvatting

De resultaten van McDonald's komen lager uit dan verwacht, met 'same store sales growth' van -1.5%. Hierbij wordt de omzetgroei gecorrigeerd naar hetzelfde aantal restaurants als vorig jaar, zodat de vergelijkingsbasis hetzelfde blijft.

Qua geografie doet de VS het nog 'oké' met een 'same store sales growth' van 0.3%, maar is het vooral hun internationale divisie die slechter doet dan verwacht aan -2.1%. Voornamelijk Frankrijk en het Verenigd Koninkrijk vallen op in negatieve zin. Daarnaast zien we ook nog dat het Midden-Oosten, getroffen door een regionale oorlog, en China, macro economische problemen, verder wegen op de resultaten.

De winst per aandeel kwam uit op 3,13 dollar, een daling ten opzichte van vorig kwartaal toen het nog een winst per aandeel mocht rapporteren van 3,17 dollar. De aangepaste versie die McDonald's meegeeft (adjusted EPS), waarbij verschillende eenmalige aspecten worden uitgefilterd dan zien we een winst per aandeel van 3,23 dollar welke hoger ligt dan de gemiddelde analistenverwachtingen van 3,21 dollar.

Qua vooruitzichten blijft het management wel bij haar doelstellingen buiten een verhoging van haar interestkosten die met 11% zullen stijgen, terwijl hiervoor werd uitgegaan van een stijging van 9-11%.

Uiteraard kon het management ook niet om de E. Coli uitbraak heen. De gevolgen ervan zijn niet zichtbaar in de huidige kwartaalcijfers maar zullen wel de vierde kwartaalcijfers impacteren. CEO Kempczinski bood zijn verontschuldigingen aan en zei dat ze alles in staat stellen om dit goed te maken. De uitbraak zou het gevolg zijn van geïmpacteerde uitjes en niet in de burger zelf. McDonald's heeft de samenwerking met de bron -- Taylor Farm's'-- stopgezet en kan nu dus opnieuw met het volste vertrouwen haar hamburgers verkopen. Het management is ervan overtuigd dat de impact gelimiteerd zal blijven en dat de trend die ze in de VS zagen verder zal gezet kunnen worden: " we zagen tekenen van verbetering in het derde kwartaal met behoud van marktaandeel, en betere verkopen in de hogere marge items dankzij menu investeringen."

KBC Securities over Mc Donalds

In het rapport zitten enkele goede items toch vooral ook nog steeds enkele zwakke punten, volgens de analist van KBC Securities, Tom Noyens. Die zwakte is voornamelijk het gevolg van de sterkere concurrentie dan McDonald's wil toegeven. Hun verkoopcijfers staan nog steeds onder druk hoewel ze dit, zoals twee kwartalen geleden aangekondigd, proberen te counteren door meer in te zetten op 'waarde-deals'. Dit zijn goedkopere menu's waarmee ze opnieuw hopen klanten tot hun franchises te lokken.

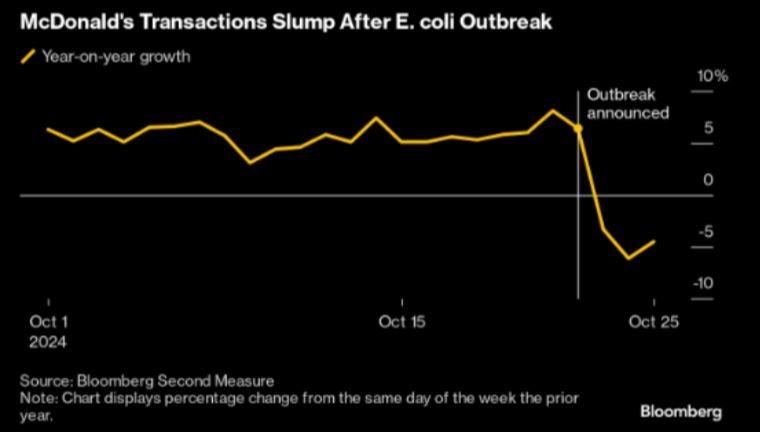

Tom ziet dat het een impact heeft, met 0.3% groei maar toch had hij al bij al nog meer verwacht. Zeker in de internationale markten, welke traditioneel gezien worden als de sterkere groeimotoren. Daar blijft het stroef verlopen. Daarbovenop komt nog de E. Colli uitbraak die geen blijvende impact zal hebben op de grootste fastfoodketen ter wereld. Maar Tom schat het toch nog groter in dan het management wil toegeven. Een studie van Bloomberg, gebaseerd op debit- en kredietkaartuitgaves geeft aan dat er toch wel een sterke impact is geweest in de eerste dagen na de uitbraak (zie foto). Het vierde kwartaal zal dus met zekerheid al minder verlopen dan eerder geschat.

Tom handhaaft de verkopen-aanbeveling en koersdoel van 260 dollar.

Bedrijfsnieuws uit Amerika

AI-investeringen van Alphabet bevorderen cloudverkoop

- Het technologiebedrijf meldt een stijging met 35% van zijn cloudactiviteiten en een toename van de advertentieverkopen op YouTube in het derde kwartaal. De inkomsten uit digitale advertenties stegen met 10% tot 65,85 miljard dollar, hoewel de groei vertraagde ten opzichte van het tweede kwartaal. Alphabets cloudactiviteiten groeiden met het snelste tempo in acht kwartalen, dankzij verhoogde uitgaven van bedrijven aan cloudtechnologieën. Het bedrijf overtrof de verwachtingen met een totale omzetstijging van 15% tot 88,27 miljard dollar.

Apple verwacht grootste omzetgroei in twee jaar dankzij vraag naar iPhone in China

- Het technologiebedrijf zal straks naar verwachting een verwachte stijging van 3,8% in iPhone-verkopen in het septemberkwartaal melden, wat een einde zou maken aan twee kwartalen van daling. De totale omzet van Apple zou met zo’n 5% stijgen in de periode juli-september, aangedreven door een sterke vraag naar de iPhone 16-serie, vooral in China. Apple staat voor uitdagingen, waaronder antitrustonderzoeken in de EU en de VS, en een eenmalige belastingheffing van ongeveer 10 miljard dollar na een uitspraak van het Europese Hof.

Visa-winst overtreft verwachtingen dankzij veerkrachtige consumentenbestedingen

- Het betalingsbedrijf overtrof de verwachtingen van Wall Street voor de winst in het vierde kwartaal, dankzij veerkrachtige consumentenbestedingen aan reizen en uit eten gaan. Het betalingsvolume steeg met 8% in het kwartaal, terwijl het internationale reisverkeer met 13% toenam. Visa verwacht een groei van de aangepaste nettowinst in 2025 in de hoge enkele cijfers tot lage dubbele cijfers. Het bedrijf wordt echter geconfronteerd met juridische uitdagingen, waaronder een antitrustzaak van het Amerikaanse ministerie van Justitie.

McDonald's schudt verkoopdaling van E. coli-uitbraak van zich af

- Het fastfoodbedrijf wist de verkoopdaling door de E. coli-uitbraak in de VS naast zich neer te leggen en probeert de vraag te herstellen door promoties en waarde-menu-items. De CEO verontschuldigde zich voor de uitbraak en benadrukte dat de situatie onder controle is en dat de veiligheid van het eten bij McDonald's gewaarborgd is. De verkoop in de VS steeg met 0,3% in het kwartaal eindigend op 30 september, geholpen door promoties, terwijl de internationale markten een daling van 2,1% zagen. De zwakke consumentenbestedingen in China en de impact van het conflict in het Midden-Oosten hebben de internationale prestaties van het bedrijf beïnvloed.

CEO van Pfizer verdedigt turnaroundstrategie terwijl activisten druk uitoefenen op management

- Het farmaceutische bedrijf spreekt van een hoger dan verwachte winst dankzij sterke verkoop van de COVID-19-behandeling Paxlovid. CEO Albert Bourla benadrukte dat het bedrijf stappen onderneemt om kosten te verlagen en veranderingen doorvoert in de bedrijfsstructuur, inclusief een nieuwe chief strategy officer. Pfizer verhoogde zijn jaarlijkse winst- en verkoopprognose. Het bedrijf blijft zich richten op deals om zijn activiteiten te versterken en verwacht aanzienlijke besparingen van zijn kostenbesparingsprogramma.

EA verhoogt jaarlijkse omzetprognose dankzij NFL

- Het videogamebedrijf verhoogde zijn prognose voor de omzet in het fiscale jaar 2025, geholpen door sterke prestaties van zijn sporttitels te midden van een voorzichtige bestedingsomgeving. De sporttitels "Madden NFL" en "College Football" vertonen sterke verkoop, ondanks de uitdagingen in de industrie door hogere inflatie. EA verwacht nu volledige jaarboekingen tussen de vork van 7,50 miljard dollar tot 7,80 miljard dollar, vergeleken met de eerdere prognose van 7,30 miljard dollar tot 7,70 miljard dollar. De netto boekingen voor het tweede kwartaal bedroegen 2,08 miljard dollar, waarmee de gemiddelde schatting van analisten van 2,04 miljard dollar werd overtroffen.

Chipotle Mexican Grill meldt omzetdaling omdat prijzig menu de vraag drukt

- Het fastfoodbedrijf miste de marktverwachtingen voor de groei van de vergelijkbare winkelverkopen in het derde kwartaal, omdat hogere menuprijzen de vraag drukten. De kosten van ingrediënten zoals avocado's en zuivel drukten op de marges, terwijl de verkoop in de VS met 0,3% steeg. De CEO, Brian Niccol, nam onverwacht ontslag en werd vervangen door Scott Boatwright als interim-CEO. Chipotle investeert in efficiëntieverbeteringen in de winkels en het gebruik van kunstmatige intelligentie om de groei te stimuleren.

Reddit-aandelen stijgen met 22% na verhoging kwartaalomzetprognose

- Het sociale mediabedrijf meldt zijn eerste kwartaalwinst en voorspelde een hogere omzet voor het vierde kwartaal, geholpen door AI-contentlicentieovereenkomsten en sterke digitale advertentie-uitgaven. De resultaten van Reddit tonen aan dat meer adverteerders naar het platform trekken, gedreven door initiatieven zoals vertalingen naar andere talen met behulp van ‘machine learning’. Het bedrijf zal in 2025 zijn zoekproducten moderniseren met verbeterde resultatenpagina's, ‘autocomplete’-functies en integratie van grote taalmodellen. De dagelijkse actieve unieke bezoekers van het bedrijf stegen met 47% tot 97,2 miljoen in het derde kwartaal, terwijl de wereldwijde gemiddelde omzet per gebruiker met 14% toenam tot 3,58 dollar.

Ford-aandelen dalen omdat leveringsproblemen en kosten de winstverwachting ondermijnen

- De autofabrikant verlaagde zijn winstverwachting voor het hele jaar, wijzend op verstoringen bij leveranciers en garantiekosten te midden van een wereldwijde prijsoorlog veroorzaakt door overcapaciteit. Ford verwacht nu een aangepaste bedrijfswinst (EBIT) van ongeveer 10 miljard dollar voor 2024, vergeleken met de eerdere prognose van 10 miljard tot 12 miljard dollar. De voorraad van Ford was hoger dan het doelbereik, met 91 dagen bruto voorraad en 68 dagen dealer voorraad aan het einde van het derde kwartaal. Het bedrijf zal extra voorraad aanhouden tot het einde van het jaar om de verkoop te beschermen tijdens productvernieuwingen in het eerste kwartaal.

DR Horton verwacht tegenvallende verkopen in 2025 door onzekerheid bij kopers

- De huizenbouwer voorspelde lagere inkomsten en woningleveringen voor 2025, omdat volatiele hypotheekrentes onzekerheid bij kopers veroorzaakten en het bedrijf kortingen toepaste om de vraag te stimuleren. Het bedrijf miste ook de schattingen voor de winst en inkomsten van het vierde kwartaal. D.R. Horton verwacht nu een jaaromzet van 36 miljard tot 37,5 miljard dollar, onder de schattingen van 39,41 miljard dollar, en verwacht 90.000 tot 92.000 woningen te leveren in 2025. De CEO benadrukte dat de vraag niet structureel is afgenomen, maar dat er veel ruis in de markt is door rentewijzigingen en verkiezingsnieuws.

Charles Schwab breidt de beschikbaarheid van 24-uurs handel uit

- De beursbroker breidt de beschikbaarheid van 24-uurs handel uit naar alle aandelen in grote Amerikaanse indexen en honderden ETF's. Deze stap komt te midden van groeiende interesse in uitgebreide handelstijden van particuliere beleggers, wat sommige makelaars en beurzen ertoe aanzet hun aanbod uit te breiden. Schwab plant een langzame uitrol van de uitgebreide handelscapaciteit, te beginnen met zijn meest actieve handelaren, en zal het proces starten na de Amerikaanse. De uitrol zal naar verwachting halverwege het eerste kwartaal van 2025 zijn voltooid.

AMD presteert onder verwachtingen

- Het technologiebedrijf voorspelde een omzet net onder de verwachtingen voor het vierde kwartaal en verhoogde zijn verkoopprognose voor AI-chips tot 5 miljard dollar voor 2025. De vraag naar AI-chips van grote technologiebedrijven zoals Microsoft en Meta stijgt sneller dan het aanbod, waardoor AMD's vermogen om aan de vraag te voldoen beperkt is. De omzet in de datacenterdivisie, inclusief AI-chips, steeg met 122% tot 3,5 miljard dollar.

PayPals omzet koelt af

- Het digitale betalingsbedrijf voorspelde een lagere omzet voor het vierde kwartaal, omdat het zich richt op hoogrenderende activiteiten en kostenbesparingen door middel van automatisering en kunstmatige intelligentie. De CEO benadrukte dat verandering tijd kost, maar dat het team gestaag vooruitgang boekt. PayPal verhoogde zijn winstprognose voor 2024, ondanks een gemiste omzetverwachting in het derde kwartaal.

Snap doet beter dan verwacht voor zowel kwartaalomzet als gebruikersgroei

- Het technologiebedrijf, bekend van de messaging app Snapchat, overtrof de verwachtingen van Wall Street voor zowel de kwartaalomzet als de gebruikersgroei. De omzet in het derde kwartaal steeg met 15% jaar-op-jaar tot 1,37 miljard dollar, terwijl het aantal dagelijkse actieve gebruikers met 9% toenam tot 443 miljoen. Snap kondigde ook een aandeleninkoopprogramma aan ter waarde van 500 miljoen dollar en verwacht een omzet in het huidige kwartaal tussen 1,51 miljard en 1,56 miljard dollar.

Europees aandelennieuws

Winst Volkswagen in derde kwartaal daalt door naderende grote revisie

- De autobouwer meldde dat de operationele winst in het derde kwartaal met 42% is gedaald, vanwege zwakke prestaties bij de personenauto's en hoge kosten, waaronder voor modelaanpassingen. De bedrijfswinst (EBIT) daalde in de periode tot 2,86 miljard euro, grotendeels in lijn met de gemiddelde schatting van de analisten van 2,80 miljard euro.

SKF ziet omzet voor heel jaar verder dalen

- ‘s Werelds grootste fabrikant van industriële lagers, heeft de omzetverwachting voor 2024 teruggeschroefd vanwege de over het algemeen zwakkere markten. SKF rapporteerde een operationele winst van 2,82 miljard Zweedse kronen in het derde kwartaal, vergeleken met 2,96 miljard Zweedse kronen een jaar geleden en een gemiddelde prognose van 2,81 miljard Zweedse kronen.

De jaarlijkse winst van de Britse kledingretailer Next zal de 1 miljard pond overschrijden

- De Britse kledingretailer voorspelde een jaarlijkse winst van ruim 1 miljard pond en verhoogde daarmee voor de derde keer in vier maanden zijn prognose. Volgens de groep weerspiegelt de upgrade een beter dan verwachte stijging van 7,6% in het derde kwartaal, gedreven door de vroege komst van kouder weer dit jaar, vergeleken met een ongewoon warme september en begin oktober vorig jaar. Het bedrijf verhoogde zijn winstverwachting voor de periode 2024-2025 van 995 miljoen pond naar 1,005 miljard.

Winst van BASF stijgt met 5% door winsten bij Materials unit

- Het bedrijf rapporteerde een stijging van 5% in de operationele winst, aangezien de winst in de divisie kunststoffen en ammoniak opwoog tegen de terugval bij de landbouwdivisie . De groep meldde dat de bedrijfskasstroom (EBITDA) in het derde kwartaal uitkwam op 1,62 miljard euro, iets lager dan de gemiddelde analistenraming van 1,67 miljard euro. De Duitse chemiegigant bevestigde zijn eerdere prognose voor de aangepaste EBITDA voor 2024. Deze zal naar verwachting uitkomen op 8 tot 8,6 miljard euro, ten opzichte van 7,67 miljard vorig jaar.

Telenor verhoogt vooruitzichten voor heel jaar

- De Noorse telecomoperator verhoogde woensdag zijn prognose voor het hele jaar, nadat het bedrijf een winst over het derde kwartaal rapporteerde die iets hoger was dan de marktverwachtingen. De EBITDA daalde tot 9,21 miljard Noorse kronen ten opzichte van 9,25 miljard een jaar eerder, maar lag hoger dan de analistenramingen.

Aker BP overtreft winstverwachtingen en verhoogt productieprognose

- Het Noorse oliebedrijf, dat gedeeltelijk eigendom is van BP, meldde een grotere daling van de operationele winst in het derde kwartaal dan verwacht, maar zei dat de productie over het hele jaar hetzelfde zal zijn. De operationele winst daalde van 2,62 miljard dollar een jaar eerder naar 1,70 miljard dollar in het voorbije kwartaal, terwijl analisten 1,89 miljard dollar verwachtten. De EBITDAbedroeg 2,61 miljard dollar, een daling ten opzichte van 3,17 miljard dollar een jaar eerder, maar lag wel boven de prognose van analisten van 2,48 miljard dollar.

Capgemini verlaagt omzetdoelstelling voor 2024 opnieuw

- De Franse IT-consultancygroep heeft voor de tweede keer dit jaar haar omzetdoelstelling voor 2024 verlaagd, nadat aanhoudende zwakte in een aantal van haar markten. Het bedrijf verwacht nu dat de omzet met 2% tot 2,4% zal dalen terwijl de eerdere prognose uitging van een daling van 0,5% tot 1,5%. De omzet van Capgemini daalde in het derde kwartaal met 1,6% tot 5,38 miljard euro.

Recordpassagiersverkeer stuwt winst Spaanse luchthavenexploitant Aena omhoog

- De Spaanse luchthavenexploitant Aena meldde dat de nettowinst in de eerste negen maanden van het jaar met 27% is gestegen ten opzichte van dezelfde periode vorig jaar, omdat de reishausse na de pandemie het passagiersverkeer naar nieuwe records stuwde. Aena boekte een nettowinst van 1,44 miljard euro op een omzet van 4,39 miljard euro (+16%). Het bedrijf rapporteerde een recordaantal van 283 miljoen passagiers in zijn terminals in Spanje, Latijns-Amerika en Groot-Brittannië.

Outokumpu overtreft winstprognose voor derde kwartaal, maar waarschuwt voor moeilijk vierde kwartaal

- De Finse fabrikant van roestvrij staal rapporteerde woensdag een kernwinst over het derde kwartaal die boven de marktverwachtingen lag, ondersteund door hogere gerealiseerde prijzen voor roestvrij staal in Europa en zijn sterke ferrochroomactiviteiten. Het bedrijf waarschuwde echter dat de verslechterende markten in Europa en Noord-Amerika de roestvrijstalen activiteiten in het laatste kwartaal van het jaar zouden schaden. De EBITDA steeg met 69% tot 86 miljoen euro en overtrof de gemiddelde prognose van 72,9 miljoen euro van de analisten.

Aston Martin boekt kleiner dan verwacht kwartaalverlies

- De Britse luxe-autofabrikant Aston Martin rapporteerde een kleiner verlies dan verwacht in het derde kwartaal en bevestigde zijn jaarlijkse prognose, waarin stond dat verstoringen in de toeleveringsketen "proactief worden beheerd". Aston Martin rapporteerde een aangepast verlies vóór belastingen van 10,3 miljoen Briste pond.

Glencore rapporteert lagere metaalproductie voor de eerste negen maanden

- Het bedrijf meldde een lagere productie van koper, kobalt, zink, nikkel en thermische steenkool in de eerste negen maanden, maar bevestigde de winstvooruitzichten van maximaal 3,5 miljard dollar. Glencore verwacht dat de EBIT voor het hele jaar tussen de 3 miljard en 3,5 miljard dollar zal liggen. Dit is ongeveer de bovengrens van de langetermijnprognose van het bedrijf van 2,2 miljard tot 3,2 miljard dollar.

Orsted verkoopt belangen in vier Britse offshore windparken aan Brookfield

- Het Deense bedrijf maakte bekend dat het een minderheidsbelang van 12,45% in vier van zijn operationele Britse offshore windparken wil verkopen aan Brookfield. De transactie heeft een waarde van 1,75 miljard Britse pond. "De transactie van is een belangrijke mijlpaal in het programma voor de afbouw van landbouwbedrijven als onderdeel van ons bedrijfsplan en ondersteunt onze aanzienlijke herinvestering in nieuwe activa", aldus Mads Nipper, CEO van Orsted, in een verklaring.

Resultaten Campari overtuigen niet

- De netto-verkoopprestaties in de eerste negen maanden van 2024 werden beïnvloed door een combinatie van macro-economische zwakte, slecht weer, druk op het besteedbaar inkomen door inflatie en verminderd vertrouwen van consumenten en distributeurs. De totale omzet van de Groep bedroeg 2,277 miljard euro. De bedrijfswinst daalde met 4,2% tot 499,4 miljoen euro, de EBITDA daalde met 2% tot 590,7 miljoen euro.

Mee met de markt: “Alphabet stelt niet teleur”

- De Europese beurzen kenden een zwakke dag waarbij de Euro Stoxx 50 0,4% lager eindigde. In Wall Street ging de Dow Jones ook lager (-0,36%) terwijl de S&P500 0,16% hoger sloot. Nasdaq profiteerde van de beter dan verwachte resultaten van de technologiereus Alphabet en sloot 0,78% hoger, een nieuw record.

- In Azië stijgt de Japanse Nikkei met 0,81% terwijl de Chinese beurzen inleveren (CSI 300 index -0,64%). Ook de Hang Seng in Hongkong zet een stap terug (-1,60%).

- De Nationale Bank publiceerde het groeicijfer van het BBP voor het derde kwartaal waaruit bleek dat de Belgische economie met 0,2% groeide. De groei in de industrie bedroeg 0,1%, in de dienstensector was dat 0,2%, terwijl de groei in de bouwsector stabiel bleef.

- Volgens Reuters overweegt China volgende week de uitgifte van meer dan 10 biljoen yuan (1.400 miljard dollar) aan extra schulden in de komende jaren goed te keuren om de economie nieuw leven in te blazen. Dit begrotingspakket zal naar verwachting nog verder worden versterkt als Donald Trump de Amerikaanse verkiezingen wint. Het geplande totaalbedrag, dat wordt opgehaald door de uitgifte van zowel speciale staatsobligaties als obligaties van lokale overheden, komt overeen met ruim 8% van het Chinese BBP.

- Het JOLTS-rapport (jobopeningen) onthulde dat het aantal Amerikaanse vacatures is gedaald tot het laagste niveau sinds 2021, wat de verwachtingen voor verdere agressieve renteverlagingen door de Federal Reserve temperde.

- De goudprijs haalde opnieuw naar een piek van 2.780 dollar voor een ounce. Beleggers nemen het goud in de portefeuille als verzekering tegen geopolitieke spanningen.

- In de VS staan de ADP arbeidscijfers, het BBP en de voor de Fed belangrijke PCE-indicator op het programma. In Europa staan het consumentenvertrouwen en eveneens het BBP op de tabellen (net als in Duitsland, Frankrijk, Italië en Spanje).

- Op de bedrijvenkalender: Caterpillar, Meta, Coinbase, Microsoft, Aedifica, Galapagos, Melexis, Vopak, Aker, Amundi, BASF.

Beursnieuws België en Nederland

KBC Securities verlaagt koersdoel voor Melexis na verlaging van de 2024-prognoses

- De derdekwartaalresultaten van de chipontwerper waren ok, vindt KBC Securities, maar het verwacht uitdagende marktomstandigheden aan het einde van het jaar, met klanten die hun voorraden willen verminderen. Voor 2024 verwacht Melexis daardoor nu een omzet van ongeveer 935 miljoen tot 945 miljoen euro (was voorheen ‘ongeveer 1 miljard euro’), een brutowinstmarge boven 43% (was voorheen ‘boven 44%’) en een EBIT-marge boven 24% (was voorheen ‘boven 25%’). Ondanks de voorraadcorrectie bij autoklanten, blijft Melexis' groeitraject en leiderschapspositie in sensoren en drivers voor de automarkt intact, vindt KBC Securities, dat het koersdoel wel naar 85 euro verlaagt en de "Opbouwen"-aanbeveling handhaaft.

Bpost van ‘Kopen’ naar ‘Houden’ bij KBC Securities

- KBC Securities heeft voor het Belgische post- en pakketbedrijf zijn schattingen aangepast na de overname van Staci, wat resulteert in een lagere EBIT-verwachting voor 2024. De overname verhoogt de nettoschuld aanzienlijk van 0,7x naar 3,1x, wat het risicoprofiel van de groep verhoogt. KBC Securities verwacht aanhoudende druk op de marges in België en uitdagingen in de VS, met een focus op KMO's. KBC Securities verlaagt het koersdoel naar 2,6 euro en geeft de aanbeveling "Houden".

Aedifica verhoogt vooruitzichten wat geen verrassing is

- Het vastgoedbedrijf verhoogt de vooruitzichten met 1% wat te danken is aan positieve wisselkoersverschillen en een verbeterende operationele marge. De resultaten zijn perfect in lijn met de verwachtingen van KBCS. Als Aedifica de winst per aandeel de komende jaren wil laten groeien, moeten er nieuwe projecten aan de pijplijn worden toegevoegd. In de resultaten van het derde kwartaal 2024 voorspelt Aedifica bijkomende 5,2 miljoen euro belastingen in 2025 in verband met het FBI-regime of -0,11 euro per aandeel. Dit zijn de twee redenen waarom KBCS een vlak WPA-cijfer hanteert in de schattingen voor geheel 2025. Toch is KBCS van mening dat de aandelen ondergewaardeerd zijn met een korting van 18%. Geen impact op de opbouwen-aanbeveling en koersdoel van 68 euro.

Wolters Kluwer meldt solide resultaten

- Het Nederlandse informatie- en softwarebedrijf meldt solide resultaten met een zeer sterk ‘Legal & Regulatory’-segment. De vooruitzichten voor 2024 blijven ongewijzigd, en het bedrijf kondigde een extra aandeleninkoopprogramma van 100 miljoen euro aan voor januari-februari, na de voltooiing van het aandeleninkoopprogramma van 1 miljard euro aan het einde van het jaar. De organische groei in verschillende segmenten varieerde van 3% tot 14%, met sterke prestaties in Health, Tax & Accounting, en Legal & Regulatory. KBC Securities handhaaft het koersdoel van 154 euro en de "Houden"-aanbeveling.

Cofinimmo verkoopt CBD-kantoren

- Het vastgoedbedrijf heeft een kantoorgebouw in de Brusselse centrale zakenwijk verkocht voor 24 miljoen euro. Het gebouw, dat dateert uit 2007, heeft een bezettingsgraad van 97% en genereerde een contractuele huur van 1,636 miljoen euro per jaar. Cofinimmo heeft zijn investerings- en desinvesteringsrichtlijnen aangepast om de schuldgraad op 44% te houden tegen het einde van 2024. KBC Securities handhaaft het koersdoel van 75 euro en de "Kopen"-aanbeveling.

ASMI meldt omzetstijging met 11%

- Het Nederlandse technologiebedrijf rapporteerde een omzetstijging met 11% tot 779 miljoen euro in het derde kwartaal, gedreven door de vraag naar GAA- en HBM-toepassingen. De orderintake van 815 miljoen euro overtrof de verwachtingen, hoewel de nettowinst van 134 miljoen euro onder de verwachtingen lag door negatieve wisselkoerseffecten. ASMi verhoogde de onderkant van de omzetprognose voor 2025 van 3,0 miljard euro naar 3,2 miljard euro, terwijl de bovenkant van 3,6 miljard euro ongewijzigd bleef. KBC Securities handhaaft het koersdoel van 545 euro en verandert de aanbeveling van “Afbouwen” naar "Houden" nu het aandeel onder het koersdoel noteert.

NFX Filtration ontvangt order uit Indonesië

- Vanochtend kondigde het bedrijf een order aan bij een nieuwe Idonesische OEM, PT. Grinviro Biotekno, een water- en afvalwaterbeheerbedrijf. Het betreft een order voor holle vezel nanofiltratie membraan modules (HFNF), ontworpen om stadswater te behandelen met een capaciteit van bijna 100 m³/uur. KBCS schat dat het contract inkomsten zal opleveren van ongeveer 0,3 miljoen euro in 2024. Geen impact op afbouwen-aanbeveling en koersdoel van 3,3 euro.

Vopak stelt outlook voor 2024 iets naar boven bij

- Het Nederlandse tankopslagbedrijf zag in het derde kwartaal een stijging van de winstgevendheid, ondanks een verwachte kleine daling. De omzet daalde op jaarbasis van 352 naar 325 miljoen euro, maar de bedrijfskasstroom (EBITDA) exclusief bijzondere posten steeg van 285,4 miljoen naar 294,1 miljoen euro. Gemiddeld rekenden de analisten op een EBITDA van 283,9 miljoen euro. Vopak handhaafde een bezettingsgraad van 92% en een schuldratio van 2,28. Voor heel 2024 rekent Vopak op een EBITDA van 930 tot 950 miljoen euro. Dat is iets meer dan bij de halfjaarcijfers (920 tot 950 miljoen euro).

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 30/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.