do. 24 okt 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Vrijdag 25 oktober

- Bedrijfsresultaten

- Aon, Centene, Colgate-Palmolive, Castellum, Cofinimmo, Electrolux, Hexagon, Indutrade, Kindred Group, Mercedes-Benz, Proximus, Sanofi, Signify, Sika, Svenska Cellulosa, Yara International, Batla Group, Ctac, Flow Traders, Wereldhave Belgium, Xior, Bonheur, Dr. ING Porsche, ENI, Holcim, Signify

- Ex-dividend

- Coca-Cola Bottling, Fastenal, Kaiser, Union

- Macro-economie

- VS: Michigan inflatieverwachtingen

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Knievalletje"

- Europees aandelennieuws

- Grootste deal ooit bij Siemens?

- Bedrijfsnieuws uit Amerika

- KBCS: "Kinepolis' 'premium filmervaring'-strategie' werkt"

- Hoger koersdoel voor Waste Connections bij KBC Securities verhandelde aandelen bij Bolero

- Ontex: vooruitzichten verlaagd

- Goudproducent Newmont blijft onder verwachting

- Hoger koersdoel voor IBM bij KBC Securities, ondanks zwakke prognose

- KBC Securities: 'Dieprood rapport bij luxebedrijf Kering'

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- De futures voor de S&P 500 en de Nasdaq 100 stegen nadat een optimistische voorspelling van Tesla het startschot gaf voor de winst van megacaps.In de economische agenda staan de Amerikaanse S&P Global flash PMI's en de wekelijkse werkeloosheidsclaims.

- De Europese aandelen klommen dankzij een reeks winstcijfers, waaronder die van Unilever en Evolution, die de stemming verbeterden, terwijl de markten de haperende productiecijfers beoordeelden op de vooruitzichten voor verdere renteverlagingen van de ECB. Aandelen uit China en Hongkong eindigden lager, omdat beleggers de mogelijke gevolgen van de aanstaande Amerikaanse presidentsverkiezingen afwogen. De Japanse Nikkei eindigde marginaal hoger en maakte bijna een einde aan een verliezersreeks van drie sessies.

- De dollar bleef steken bij een hoogste punt in drie maanden ten opzichte van andere belangrijke valuta, gesteund door de verwachting dat de Federal Reserve de rente minder snel zal verlagen, terwijl de euro en Japanse yen licht hoger gingen. De goudprijzen gingen hoger, terwijl palladium een piek van meer dan een maand bereikte nadat een mediabericht de vrees voor sancties op Russische leveringen aanwakkerde. De olieprijzen stegen toen het conflict in het Midden-Oosten en berichten over Noord-Koreaanse troepen die klaarstaan om Rusland te helpen in Oekraïne de handelaars scherp hielden.

Topnieuws

- Tesla neemt angsten weg bij investeerders met cruciale EV-groeiprognose

Tesla's aandelen gingen nabeurs hoger, een dag nadat het bedrijf een stijgende verkoop van auto's voorspelde en beleggers geruststelde dat CEO Elon Musk nog steeds op zoek is naar uitbreiding van de kernactiviteit, de verkoop van elektrische voertuigen.

- American Airlines verhoogt winstverwachting voor 2024 door verbeterde prijzen

American Airlines verhoogde haar jaarlijkse winstverwachting op basis van een veerkrachtige reisvraag en een verbeterd prijszettingsvermogen nu luchtvaartmaatschappijen hun capaciteit beperken.

Aandelen in de kijker

Apple: de CEO van het bedrijf, Tim Cook, zei tijdens een ontmoeting met de Chinese regering in Peking dat het Amerikaanse bedrijf de investeringen in China zal verhogen en zo zal bijdragen aan de ontwikkeling van de toeleveringsketen. Cook had woensdag een ontmoeting met minister van Industrie en Informatietechnologie Jin Zhuanglong, zo liet het ministerie eerder weten. "Apple wil graag de kansen grijpen die de openstelling van China biedt en zal zijn investeringen in het land blijven opvoeren om zo bij te dragen aan de hoogwaardige ontwikkeling van de industriële en toeleveringsketens", aldus Cook volgens Xinhua.

Nvidia: de chipgigant breidde zijn samenwerking uit met grote Indiase bedrijven, zoals Reliance Industries, en lanceerde een lichtgewicht model voor artificiële intelligentie voor het veelgebruikte Hindi, in een poging een groeiende markt aan te boren. Het bedrijf organiseert een AI-top in de zakenhoofdstad Mumbai, waar Chief Executive Jensen Huang een praatje maakte met de voorzitter van het conglomeraat Reliance, Mukesh Ambani, die ook de rijkste is van Azië. man. Nvidia zei dat het bezig was met het uitrollen van het nieuwe kleine taalmodel, Nemotron-4-Mini-Hindi-4B genaamd, met 4 miljard parameters, voor bedrijven om te gebruiken bij het ontwikkelen van hun eigen AI-modellen.

Aanbevelingen

Coca-Cola: JPMorgan verlaagt het koersdoel van 78 dollar naar 75 dollar, omdat het bedrijf rekening moet houden met een verdere vertraging van de verkoopvolumes.

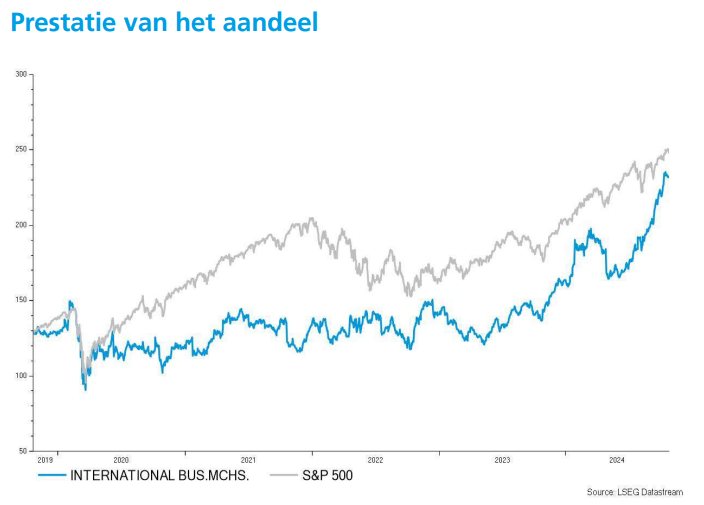

International Business Machines: Morgan Stanley verlaagt het koersdoel naar 208 dollar van 217 dollar nu de omzet van het bedrijf in het derde kwartaal achterbleef bij de ramingen van analisten.

Tesla: Canaccord Genuity verhoogt het koersdoel van 254 dollar naar 278, na de solide resultaten van de gigant van elektrische voertuigen.

Thermo Scientific : Leerink Partners verlaagt het koersdoel van 645 dollar naar 620 dollar, omdat het bedrijf mogelijk last heeft van tegenwind uit China

KBC Securities: 'Dieprood rapport bij luxebedrijf Kering'

Kering gaf, zoals verwacht, opnieuw een dieprood rapportje af met een groepsomzet die daalde met 16% op jaarbasis tot 3,79 miljard euro, aldus KBC Securities-analist Tom Noyens.

Kering?

Het Franse luxebedrijf omvat twee divisies: luxe en lifestyle. De grootste merknamen binnen de luxedivisie zijn Gucci, Bottega Veneta en Yves Saint Laurent (YSL). Het lifestylesegment omvat hoofdzakelijk het belang dat Kering in Puma aanhoudt. Kering is wereldwijd actief.

Tom bekeek de jaargroei per luxehuis:

- Gucci: -26%, terwijl Gucci instaat voor ongeveer 50% van de omzet van de groep, maar nog zwaarder doorweegt op vlak van groepswinst

- Yves-Saint Laurent: -13%

- Bottega Veneta: 4%

- Andere huizen: -14%

Hij bekeek ook de jaargroei per regio:

- Azië (ex-Japan): -28%, terwijl Azië goed is voor ongeveer 25% van de groepsomzet (voornamelijk dan China)

- West-Europa: -10%

- Noord-Amerika: -11%

- Japan: -3%

- Rest van de wereld: -3%

Nieuwe collecties moeten tij keren…

Volgens het management valt de nieuwe collecties van De Sarno (creatief directeur Gucci), die nu in grote getallen ten toon gesteld kunnen worden, in de smaak bij bestaande klanten. Dat dankzij betere kwaliteit en luxe-uitstraling. Maar de collectie zou nog meer tijd nodig moeten hebben om nieuwe klanten aan te kunnen trekken.

Op kwartaalbasis geeft Kering geen exacte cijfers qua marges mee (dat doen ze enkel op halfjaarbasis), maar het ziet er ook hier niet rooskleurig uit, denkt Tom. Het management verklaarde immers dat ook in de tweede helft van 2024 de marges verder onder druk staan, gedreven door een slechte mix: lagere verkopen van lederen handtassen met hogere marge en lagere verkopen in de meer winstgevende Aziatische markten.

…maar verwachtingen op korte termijn zijn niet fraai

Voor het vierde kwartaal verwacht Kering een gelijkaardige trend als het net afgesloten kwartaal (lees: ook nog een dieprood kwartaal). Hierdoor voel het zich opnieuw genoodzaakt om de jaarvooruitzichten verder naar beneden bij te stellen:

- De EBIT (winst) op jaareinde van 3 mijlard euro gaat naar 2,5 miljard euro

- De nettoschuld zal verder stijgen naar 11 miljard euro dit jaar

KBC Securities over Kering

Het is moeilijk om positief over Kering te worden met deze cijfers, zegt Tom. Op elk vlak scoort het barslecht. Er is één aspect waarmee het andere luxehuizen overtreft: de waardering van het aandeel. Momenteel bedraagt de huidige koers/winst-verhouding ongeveer 14… dat is absoluut ongezien voor een luxeconglomeraat. Ook als we een verdere negatieve daling voor volgend jaar mee in rekening nemen, komen we nog steeds aan een koers/winst-verhouding binnen 12 maanden van rond de 18. Dat oogt nog steeds extreem goedkoop.

Hoe lang, echter, zal Kering nog verder blijven bloeden?, vraagt Tom zich af. Buiten de goedkopere waardering is er niets positiefs aan Kering. De nieuwe Gucci-collectie mag dan in de smaak vallen, ze moet wel verkopen. Gucci: -26%...

Het eens zo populaire merk met een mooie, lange geschiedenis (de film ‘House of Gucci’ is een aanrader, volgens Tom) komt met cijfers die pijn doen aan de ogen.

Wil Kering beter doen, zal het moeten inzetten om Gucchi en China, stelt Tom:

- Gucci

- De nieuwe Gucci-CEO komt over van LVMH waar hij volgens insiders een goed parcours heeft kunnen afleggen. Zijn taak zal zijn om Gucci opnieuw op het rechte pad te zetten. Zijn belangrijkste en moeilijkste taak: van Gucci opnieuw een luxemerk maken en geen merk voor luidruchtige jongeren.

- Collectie De Sarno: het merk opnieuw op de voorposten doen belanden op modeshows en mensen doen dromen van de kledij.

- China:

- China is de belangrijkste markt voor Kering (niet enkel voor Kering, voor veel luxe-merken in het algemeen). China is qua regio een grote deel van de totale omzet, maar als je daar de verkopen bij telt van reizende Chinezen, die luxeproducten buiten China kopen, dan kom je volgens schattingen boven de 30% uit. Dus verbeteringen in de Chinese economie zullen voor Kering (en de rest) cruciaal zijn om opnieuw uit het diepe dal te klimmen.

- Een eerste shot kwam er enkele weken geleden met nieuwe Chinese stimuli, maar de impact daarvan lijkt opnieuw wat te zijn weggeëbd, met weinig ruchtbaarheid. Het management gaf overigens aan dat de ‘Golden week’, de week vakantie net na de stimuli- aankondiging, geen verbetering had teweeg gebracht.

Waarom zet Tom het Kering niet op 'verkopen'? De meeste negativiteit is nu in de koers ingerekend, stelt hij. Ook bij deze cijfers ziet hij geen nieuwe lijken uit de kast vallen. Het is voornamelijk meer van hetzelfde. Tom behoudt zijn 'Houden'-aanbeveling, maar verlaagd het koersdoel van 260 naar 240 euro.

Tom geeft ook nog een woordje uitleg over de derdekwartaalcijfers van Hermès (geen opvolging door KBC Securities):

“Hermès kende een mooi kwartaal met een groei aan constante wisselkoersen van 11,3% (de gemiddelde analistenverwachting lag op 10,9%). Wat opvalt is de sterke prestatie in de Aziatische markt (+7%). Ook de lederwarendivisie blijft sterk presteren met een groei met 17% (waarvan 9% afkomstig door prijsverhogingen). De groei is weliswaar opnieuw een graduele daling t.o.v. vorige kwartalen (de laagste kwartaalgroei sinds de pandemieboom). CFO Eric Du Halgouet ziet geen veranderingen in wereldwijde trends. De huidige koers/winst-verhouding komt nu wel in de buurt van de 50; allesbehalve goedkoop dus, besluit Tom.

Hoger koersdoel voor IBM bij KBC Securities, ondanks zwakke prognose

IBM gaf derdekwartaalresultaten prijs, die onder de verwachtingen bleven, gedreven door zwakte in Consulting en Infrastructure. Een sterke prestatie van de softwaredivisie wist de Consulting- en Infrastructure-prestaties niet te compenseren, zegt KBC Securities-analist Kurt Ruts.

IBM?

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

Derdekwartaalresultaten:

- Een omzet van 15 miljard dollar, een organische groei met 2% tegen constante wisselkoersen en licht onder de gemiddelde analistenverwachting (gav) van 15,1 miljard dollar.

- Een winst per aandeel van 2,30 dollar, tegenover de gav van 2,22 dollar, maar geholpen door een taxmeevaller ten belope van 0,04 dollar.

- Een cashflow van 2,1 miljard dollar, beneden de gav van 2,3 miljard dollar.

- IBM keerde 1,5 miljard dollar aan dividenden uit over het voorbije kwartaal.

Per divisie:

- Software (44% van de omzet) groeide 10%, 2% boven de gav.

- Consulting (35% van de omzet) was vlak, 1% onder de gav.

- Infrastructure (20% van de omzet) kromp 7%, 6% onder de gav.

Verwachting voor kwartaal vier:

- Een omzetgroei in lijn met die van het derde kwartaal (1,5%). Dit is onder de gav van 3,1%-groei.

- Een vrije kasstroom van meer dan 6,9 miljard dollar zodat de vrije kasstroom voor heel 2024 boven de 12 miljard dollar uitkomt.

Meer orders voor Generatieve AI

De softwaredivisie was de best presterende in het kwartaal dankzij stevige groei bij Red Hat (+14%). De ‘legacy’-mainframeactiviteiten (binnen Infrastructure) ontgoochelden evenwel, stelt Kurt. Consulting presteerde eveneens ondermaats, net zoals dat andere IT-dienstenbedrijven het geval was. IBM wijt dit aan de moeilijke macro-economische omgeving, de aankomende presidentsverkiezingen en onzekerheid omtrent het pad van intrestvoeten en inflatie.

De Consultingdivisie blijft zwak presteren en het management verwacht niet echt beterschap vóór de tweede helft van 2025. De groei binnen Infrastructure zou volgend jaar evenwel moeten kunnen profiteren van een nieuwe mainframecyclus.

Het orderboek voor Generatieve AI-projecten klokte op 30 september af op 3 miljard dollar, wat impliceert dat over het derde kwartaal voor 1 miljard dollar orders binnenstroomden. Dat lijkt mooi maar het management geeft aan dat deze boekingen een gemiddelde looptijd hebben van 40 maanden terwijl andere (niet-AI) projecten slechts een gemiddelde looptijd hebben van circa 20 maanden. Voorts zijn de GenAI-projecten minder winstgevend dan de niet-AI projecten.

KBC Securities over IBM

De resultaten bleven licht onder de gav en de prognose voor het lopende kwartaal ontgoochelde, stelt Kurt Ruts. Het management gaat ervan uit dat de groei volgend jaar zal versnellen maar blijft voorzichtig door aan te geven dat dat eerder een zaak voor de tweede jaarhelft zal zijn. Kurt behoudt zijn ‘Houden’-aanbeveling maar verhoogt het koersdoel van 187 naar 214 dollar.

Goudproducent Newmont blijft onder verwachting

De derdekwartaalcijfers van Newmont kwamen onder de verwachtingen uit. De bedrijfskasstroom (EBITDA) kwam in het derde kwartaal uit op 1,97 miljard dollar, 15% onder de gemiddelde analistenverwachting (gav). De vrije kasstroom ging wel 9% boven de gav en landde op$760 miljoen dollar. De hogere vrije kasstroom was te danken aan lagere belastingbetalingen en een gunstige werkkapitaalevolutie, geeft KBC Securities-analist Benjamin Wolff aan.

Newmont?

Het Amerikaanse Newmont is 's werelds grootste goudproducent. Naast goud ontgint Newmont ook een aanzienlijke hoeveelheid koper. De onderneming heeft goudmijnen in de VS, Canada, Mexico, Peru, Argentinië, Suriname, Dominicaanse Republiek, Australië en Ghana.

Hoge kosten zijn boosdoener

De kostenbasis, de belangrijkste oorzaak van de lager dan verwachtte winst, lag in het 3de kwartaal hoger door onderhoudswerken aan de Lihir-mijn in Papoea-Nieuw-Guinea. In het 4de kwartaal verwacht het management dat de kosten weer zullen dalen.

De goudproductie in het 3de kwartaal was 1,67 miljoen ounces. In lijn met de gav en een groei met 4% kwartaal-op-kwartaal. De productie steeg in Zuid-Amerika en Afrika, terwijl de productie in Noord-Amerika daalde. In het 4de kwartaal verwacht het management 1.80 miljoen ounces goud te produceren.

Inkoopprogramma van 2 miljard dollar

Newmont kocht voor 300 miljoen dollar eigen aandelen in oktober en kondigde een extra inkoopprogramma van 2 miljard dollar aan. Dat komt bovenop het resterend inkoopprogramma van 250 miljoen dollar. Het inkoopprogramma wordt gefinancierd met de verkoopopbrengsten van Akyem (Ghana, 1 miljard dollar), Telfer (Australië, opbrengst niet geweten) en Havieron (Australië, 475 miljoen euro voor 70%). Het kwartaaldividend blijft stabiel op 0,25 dollar per aandeel.

KBC Securities over Newmont

Het Newmont aandeel was één van onze jaarfavorieten in 2024 omwille van het defensieve karakter en de aantrekkelijkheid van goud bij dalende intrestvoeten, zegt Benjamin. Het aandeel is sinds het jaarbegin met 40% gestegen en wordt nu verhandeld aan een record EV/EBITDA van 16.

Hij merkt op dat gav afgelopen maanden stelselmatig is verhoogd en vreest dat bij een correctie van de goudprijs, de wind snel zal kunnen keren. De snelle koersopstoot heeft het verwacht dividendrendement ook verwaterd tot 1,7%. Het inkoopprogramma is mooi meegenomen, het inkooprendement is zo'n 3%, rekent Benjamin.

Maar aangezien het inkoopprogramma wordt gefinancierd met eenmalige verkoopopbrengsten lijkt het op lange termijn onhoudbaar. Het kan wel de koers op korte termijn stutten tegen sterke koersvallen. Benjamin blijft bij zijn ‘Verkopen’-aanbeveling en koersdoel van 46 dollar.

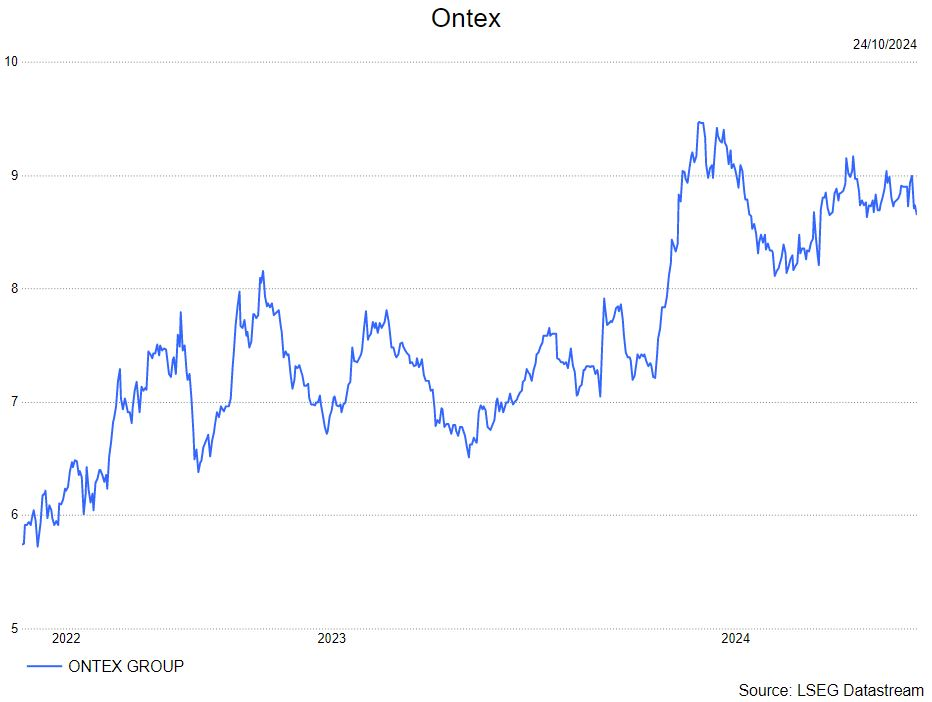

Ontex: vooruitzichten verlaagd

De topgroei van Ontex in het derde kwartaal van +1,7% was iets lager dan de gemiddelde analistenverwachtingen (gav) (maar wel dicht bij de verwachting van KBC Securities). Het bedrijf verlaagde ook zijn vooruitzichten voor geheel 2024 van 4-5% naar 2-3%, onder vermelding van enkele tijdelijke elementen bij het opstarten van nieuwe klanten in de VS. De aangepaste bedrijfskasstroom (EBITDA) over het derde kwartaal steeg met 29% en kwam dicht in de buurt de verwachting van KBCS en de gav. De EBITDA-marge bleef gehandhaafd op 12%, wat overeenkomt met het niveau van de eerste 9 maanden van 2024. Met de recente overeenkomst om de Braziliaanse activiteiten af te stoten, boekt Ontex ook vooruitgang in de uitvoering van zijn strategie.

Kernmarkten

- De omzet in babyverzorging daalde met 1,2% (201,3 miljoen euro), met groei boven 10% in Noord-Amerika als gevolg van de aanhoudende groei in de Verenigde Staten en bij volwassenen. Er werden nieuwe contacten binnengehaald, die echter getemperd werden door de fasering van de ordergroei en lagere leveringen in het contractproductiekanaal.

- De omzet van Femcare daalde met 7,8% (56,6 miljoen euro), gedeeltelijk beïnvloed door inspanningen om de portefeuille in Noord-Amerika te optimaliseren.

- De omzet van Adult Care steeg met 7,6% tot 200,2 miljoen euro, dankzij marktaandeelwinst in het institutionele kanaal en een over het algemeen ondersteunende retailmarkt in Europa.

Ontex rondde de sociale onderhandelingen voor de Belgische herstructurering af en nam bijkomende provisies van 29 miljoen euro bovenop de eenmalige provisies van 37 miljoen euro die al werden opgenomen in de eerste jaarhelft 2024.

koersdoel handhaaft de analist van KBC Securities, Wim Hoste, de kopen-aanbeveling en koersdoel van 12 euro.

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ontex - Onward Medical - Kinepolis - ASML - AB InBev - Solvay - Sofina - Argenx - Umicore - UCB

Hoger koersdoel voor Waste Connections bij KBC Securities

Waste Connections meldt een omzet van 2,34 miljard dollar (+13% op jaarbasis), boven de gemiddelde analistenverwachting (gav) dankzij prijs (+6,8%), volumes (-1,9%) en sneller afgehandelde fusies en overnames, geeft KBC Securities-analist Andrea Gabellone aan.

Waste Connections?

Waste Connections is een van de grootste afvaldienstverleners in Noord-Amerika (derde plaats voor gemeentelijk vast afval). Waste Connections heeft een marktaandeel van ongeveer 8% en is actief in 40 staten in de VS en 5 provincies in Canada. Hun diensten omvatten afvalinzameling, -verwijdering en -recycling en zijn gericht op particuliere, commerciële en industriële klanten. Het bedrijf bezit een uitgebreide infrastructuur, waaronder 261 inzamelplaatsen, 135 overslagstations, 93 stortplaatsen en 71 recyclingcentra. De vaste afval- en recyclingactiviteiten van Waste Connections zijn goed voor het grootste deel van de geconsolideerde inkomsten.

Waste Connections noteert in Canadese dollar, daarom bespraken we het bedrijf iets uitgebreider in juli.

Afvalverwerking aan hogere marge

De bedrijfskasstroommarge (EBITDA-marge) kwam uit op 33,7% (+120 basispunten op jaarbasis), dankzij de sterke prijsstelling, de verbetering van het personeelsbestand (die naar onze verwachting zal aanhouden) en het operationele hefboomeffect.

De verwachtingen werden verhoogd voor boekjaar 2024. Waste Connections gaat nu uit van een omzet van 8,9 miljard dollar (150 miljoen dollar hoger dan eerder voorspeld), een EBITDA van 2,91 miljard dollar (50 miljoen dollar hoger) en een EBITDA-marge van 32,7% (+120 basispunten op jaarbasis).

Geen verrassende vooruitzichten

De eerste indicatie voor 2025 gaat uit van EBITDA-groei tussen 7 en 9% en een verwachte omzetgroei tussen 5 à 9%. Dat ligt nauw bij de gav.

Andrea wijst wel op een risico voor 2025: de prijs van oud golfkarton (of OCC: gebruikte dozen, containers of andere soorten verpakking) zijn de afgelopen weken onder druk komen te staan en als de trend niet verslechtert of verbetert, kunnen er enkele risico's zijn voor de omzet. Op dit moment vertaalt een verandering van 10% in de OCC-prijzen zich in een impact op de inkomsten van Waste Connections van ongeveer 6,8 miljoen.

KBC Securities over Waste Connections

Andrea beoordeelt deze resultaten positief omdat het bedrijf blijft werken aan overnames en margeverbetering. Als hij zijn voorspellingen doortrekt voor 2025, komt hij uit bij een hoger koersdoel: 263 Canadese dollar (komende van 190 Canadese dollar). De aanbeveling blijft ‘Kopen’.

KBCS: "Kinepolis' 'premium filmervaring'-strategie' werkt"

Kinepolis meldt in zijn derdekwartaalcijfers dat het, na een eerste halfjaar waarin het filmaanbod sterk werd beïnvloed door de Hollywood-staking, sinds het begin van de zomer kan rekenen op een rijker en verder herstellend ‘blockbuster’-aanbod. Dat leidde meteen tot sterke resultaten in het derde kwartaal, stelt KBC Securities-analist Guy Sips.

Kinepolis?

Kinepolis Group heeft wereldwijd 110 bioscopen in haar portefeuille, goed voor 1 126 schermen en bijna 200 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Sinds de overname van de Canadese bioscoopgroep Landmark Cinemas en van de Amerikaanse bioscoopgroep MJR Digital Cinemas, telt Kinepolis ook 37 bioscoopcomplexen in Canada en 10 in de VS.

Wie Kinepolis uitgebreid wil keren kennen, kan ons Topic ‘Aandeel in de Kijker: Kinepolis’ (daterende van eind september) in een paar klikken aanvragen.

Hogere inkomsten dan vóór COVID-19-uitbraak

Hoewel Kinepolis het uitzonderlijke 'Barbenheimer'-fenomeen, de films Barbie en Oppenheimer waren uiterst succesvol, van vorig jaar niet kon evenaren, boekte Kinepolis op het vlak van zowel EBITDA (bedrijfskasstroom), EBITDAL (de bedrijfskasstroom vóór de aftrek van leasing-uitgaven) als nettoresultaat een sterker resultaat dan het prepandemische niveau van 2019, zelfs als er abstractie wordt gemaakt van de overnames sindsdien.

Zoals Guy Sips had verwacht kende Kinepolis een sterk derde kwartaal. Er kwamen 9,2 miljoen bezoekers over de vloer (Guy mikte op 9,1 miljoen), ondersteund door een rijker ‘blockbuster’-aanbod. Da’s wel 12,6% minder dan in het derde kwartaal van 2023, een recordkwartaal, dankzij 'Barbenheimer'.

De top 3 films in het afgelopen kwartaal waren 'Deadpool & Wolverine', 'Despicable Me 4' en 'Inside Out 2'. Voor heel 2024, tot eind september, voert 'Inside Out 2' de top vijf aan, gevolgd door 'Deadpool & Wolverine', 'Despicable Me 4', 'Dune: Part Two' en 'Kung Fu Panda 4'.

Kinepolis’ scoops in het derde kwartaal

- Uitbreiding in Spanje: verwerving van een bioscoop in Almería en overeenkomst voor de exploitatie van een nieuwe bioscoop in Madrid, Spanje.

- Aanstelling nieuwe CFO Pieter-Jan Sonck.

- Opening van verschillende ScreenX-theaters, in het kader van een verlengd contract met CJ 4DPLEX. ScreenX is 's werelds eerste bioscooptechnologie met meerdere projecties die de traditionele bioscoopervaring naar een hoger niveau tilt door het scherm naadloos uit te breiden naar de omringende muren, waardoor bioscoopbezoekers een visuele ervaring van 270 graden krijgen.

- Verdere uitrol van ‘Premiere Seats’ in Canada en ‘VIP Seats’ in Amerika (US). Na een succesvolle test van Lux Loungers (luxeligstoelen voor de eerste rij van de locatie) in het Laser ULTRA-auditorium van MJR Sterling Heights, is een verdere uitrol van Lux Loungers gepland. In Europa zijn ‘Cosy Seats’ nog steeds een succes en bijna alle filmzalen zijn inmiddels uitgerust met één of meerdere rijen ‘Cosy Seats’.

- Renovatie van Kinepolis Béziers en Belfort in Frankrijk.

- Kinepolis-dochter Landmark Windsor opent eind november een nieuwe bioscoop in het Mikhail Centre in Windsor, Ontario: een moderne bioscoop met acht zalen en 724 zitplaatsen.

- Opening 'SingCity by Kinepolis' eind november 2024. Singcity is een gloednieuw karaokeconcept de bioscoop in Gent en biedt 10 verschillende karaokeboxen, elk met een uniek thema. De karaokeboxen variëren in grootte en zijn geschikt voor groepen van 3 tot 30 personen.

- Kinepolis diende ‘letter of commitment’ in bij het Science Based Targets Initiative (SBTi). Daarin bevestigt Kinepolis haar intentie om op korte en lange termijn wetenschappelijk onderbouwde doelstellingen voor de vermindering van de uitstoot van broeikasgassen vast te stellen en zo een Net-Zero-doelstelling vast te leggen die door SBTi moet worden geverifieerd.

Nabije toekomst oog nog beter

De strategie van Kinepolis om in te zetten op een premiumfilmervaring (grotere/betere projecties, comfortabelere zitjes,… die meer inkomsten leveren) lijkt zijn vruchten af te werpen. Guy is verheugd dat de uitrol van de premiumconcepten op de Noord-Amerikaanse markt bijzonder succesvol verloopt, wat het potentieel van die strategie nog verder benadrukt.

Het vierde kwartaal, waarvoor Guy mikt op 10,8 miljoen bezoekers, kan Kinepolis rekenen op een zeer mooi filmaanbod. Ter vergelijking: in het vierde kwartaal van 2023 wist Kinepolis 8 miljoen cinefielen te lokken.

Zonder cijfers te geven, meldt Kinepolis dat de omzet per bezoeker in het derde kwartaal op jaarbasis is gestegen. Door de premiumbeleving breken de gemiddelde bioscoopuitgaven van de klanten records. Meer bezoekers, die gemiddeld meer uitgeven,…

Dalende schuld ondanks investeringen

Tegen het eind van het derde kwartaal daalde de netto financiële schuld (exclusief leaseverplichtingen) tot 369,1 miljoen euro. Eind 2023 bedroeg de schuld nog 378,3 miljoen euro. Guy wijst hierbij op de aanzienlijke investeringen in premiumfilmervaringen en de zwakke eerste jaarhelft. Hij denkt dat zijn geschatte nettoschuldpositie van 330,1 euro eind 2024 binnen handbereik is.

KBC Securities over Kinepolis

Guy handhaaft zijn positieve houding ten opzichte van de bioscoopgroep. De sterke kwartaalresultaten bevestigen dat de bezoekersaantallen evolueren in lijn met een groeiend aanbod van Hollywood. Het vierde kwartaal is wat dat betreft veelbelovend, met 'Gladiator II', 'Moana 2', 'Wicked' en 'Mufasa: The Lion King' op het programma.

Kinepolis benadrukte dat investeringen in premiumfilmervaringen in alle landen waar ze actief zijn - en in Noord-Amerika in het bijzonder - hun vruchten afwerpen in het licht van het herstellende blockbuster-aanbod, wat resulteert in hogere inkomsten per bezoeker. Die interne expansie blijft een prioriteit voor Kinepolis.

Guy blijft bij zijn ‘Kopen’-aanbeveling en koersdoel van 50 euro.

Bedrijfsnieuws uit Amerika

Tesla verrast met verkoopprognose en kostenefficiëntie

- Elon Musk, CEO van Tesla verwacht dat de autoverkoop volgend jaar met 20% tot 30% zal groeien. Musk kondigde ook een daling aan van de productiekosten. Tesla's winstmarge uit voertuigverkopen groeide van 14,6% naar 17,05%, terwijl de analisten 14,9% hadden verwacht. De omzet in het derde kwartaal bedroeg 25,18 miljard dollar, vergeleken met de schattingen van 25,37 miljard dollar en 23,35 miljard dollar in hetzelfde kwartaal van 2023.

Apple CEO Cook zegt dat het bedrijf de investeringen in China zal verhogen

- Tim Cook, CEO van Apple zei tijdens een bijeenkomst met de Chinese overheid in Beijing dat het Amerikaanse bedrijf de investeringen in China zal verhogen en daarmee zal bijdragen aan de ontwikkeling van de toeleveringsketen. , meldde het staatsnieuwsbureau Xinhua donderdag.

IBM boekt lagere omzet maar boekt meer winst

- Het bedrijf miste de verwachtingen van analisten voor de omzet in het derde kwartaal. De reden hiervoor was de zwakte in het adviessegment en de daling in de infrastructuursector. De omzet groeide met ongeveer 1% tot 14,97 miljard dollar, lager dan de schattingen van 15,07 miljard dollar. De winst van 2,30 dollar per aandeel was wel hoger dan de verwachtingen van analisten van 2,23 dollar per aandeel.

AT&T zag aantal abonnees stijgen

- Het bedrijf kreeg meer draadloze abonnees dan verwacht in het derde kwartaal, nl. 403.000 meer dan de ramingen van 393.430 nieuwe abonnees. Maar de omzet van 30,2 miljard dollar miste de ramingen van 30,44 miljard dollar, omdat de inkomsten uit mobiliteitsapparatuur van het bedrijf een klap kregen door lagere volumes telefoonupgrades. De vrije kasstroom kwam uit op 5,1 miljard dollar.

Baker Hughes boekte een 9% hogere omzet

- Het bedrijf boekte een 9% hogere omzet tot 2,95 miljard dollar. De omzet over het derde kwartaal van 6,91 miljard dollar bleef achter bij de ramingen van 7,22 miljard dollar. Baker Hughes boekte een winst van 67 cent per aandeel, vergeleken met de gemiddelde analistenverwachting van 61 cent.

Boston Scientific zag een robuuste stijging van de vraag naar zijn hartapparaten

- Het bedrijf zag een robuuste stijging van de vraag naar zijn hartapparaten, waardoor het een winst per aandeel verwacht voor 2024 van 2,45 tot 2,47 dollar, vergeleken met de vorige prognose van 2,38 tot 2,47 dollar per aandeel. De omzet steeg met 19,4% tot 4,21 miljard dollar, terwijl analisten 4,04 miljard dollar verwachtten. Boston Scientific boekte 63 cent winst per aandeel, vergeleken met een raming van 59 cent per aandeel.

CME Group boekt fors meer winst

- Het bedrijf rapporteerde een stijging van de winst in het derde kwartaal, doordat de onzekerheid over het monetaire beleid in de VS beleggers ertoe aanzette hun portefeuille te herschikken, waardoor de handelsvolumes voor de derivatenbeurs toenamen. Het nettoresultaat steeg naar 901,3 miljoen dollar, of 2,50 dollar per aandeel tegenover 740,8 miljoen dollar, of 2,06 dollar per aandeel, een jaar eerder.

Vastgoedbedrijf CoStar Group verlaagt omzetprognose voor 2024

- Het vastgoedbedrijf heeft de prognose voor de jaaromzet bijgesteld naar 2,72 miljard dollar tot 2,73 miljard dollar, in plaats van de eerdere verwachting van 2,74 miljard tot 2,75 miljard dollar. De eigenaar van Apartments.com verwacht voor het vierde kwartaal een omzet tussen 693 miljoen en 703 miljoen dollar, waarbij het midden onder de gemiddelde analistenraming van 713,9 miljoen dollar ligt. De omzet over het derde kwartaal bedroeg 693 miljoen dollar, waarmee de analistenschatting van 696,1 miljoen dollar niet werd gehaald.

Enphase Energy verwacht een lagere omzet door zwakke vraag

- De maker van omvormers voor zonne-energie voorspelde een omzet over het vierde kwartaal die lager was dan verwacht op Wall Street als gevolg van de zwakke vraag in sommige markten. Het zonne-energiebedrijf voorspelde voor het vierde kwartaal een omzet tussen 360 miljoen en 400 miljoen dollar, vergeleken met de verwachtingen van analisten van 435,8 miljoen dollar.

Hilton Worldwide Holdings verlaagde de bovengrens van zijn voorspelling van de kameromzet

- Het bedrijf verlaagde de bovengrens van zijn voorspelling voor de jaarlijkse groei van de kameromzet, omdat de aanhoudende vraag naar reizen in Europa niet genoeg was om een daling in China en een vertraging in de Verenigde Staten te compenseren. Het bedrijf rapporteerde een winst per aandeel van 1,92 dollar, vergeleken met de analistenramingen van 1,85 dollar. De totale omzet bedroeg 2,87 miljard dollar, een stijging ten opzichte van 2,67 miljard dollar een jaar eerder. Analisten hadden 2,9 miljard dollar verwacht.

Packaging Corp of America deed beter dan Wall Street verwachtte

- Het bedrijf deed beter dan Wall Street verwachtte. De kwartaalwinst van Packaging Corp kwam uit op 2,65 dollar per aandeel en overtrof daarmee de gemiddelde analistenraming van 2,50 dollar per aandeel. De omzet steeg met bijna 13% tot 2,18 miljard dollar, vergeleken met schattingen van 2,09 miljard dollar. Het bedrijf voorspelde voor het vierde kwartaal een winst van 2,47 dollar per aandeel, iets boven het gemiddelde van de aanlisten van 2,46 dollar per aandeel.

Thermo Fisher Scientific verhoogde de winstverwachting voor de derde keer dit jaar

- Het bedrijf verhoogde de winstverwachting voor de derde keer dit jaar: het bedrijf verwacht nu een jaarwinst tussen 21,35 en $22,07 per aandeel, vergeleken met de vorige prognose van 21,29 dollar tot 22,07 dollar per aandeel. Thermo Fisher handhaafde de prognose voor de jaaromzet tussen 42,4 miljard dollar en 43,3 miljard dollar. In het afgelopen kwartaal bedroeg de winst per aandeel 5,28 dollar (analistenverwachting 5,25 dollar per aandeel). De omzet over het derde kwartaal van 10,60 miljard dollar bleef echter achter bij de ramingen van 10,64 miljard dollar.

Westinghouse Air Brake Technologies heeft zijn winstverwachting voor het hele jaar verhoogd

- De fabrikant van zware industriële onderdelen heeft zijn winstverwachting voor het hele jaar verhoogd, dankzij de sterke vraag naar zijn vracht- en transitproducten. Het bedrijf levert apparatuur, systemen en aftermarket-diensten voor de vracht- en doorvoerindustrie. Wabtec verwacht nu een winst voor het hele jaar tussen 7,45 dollar en 7,65 dollar per aandeel (was 7,2 – 7,5 dollar per aandeel). De winst per aandeel bedroeg 2.00 dollar (analisten verwachtten 1,9 dollar per aandeel)taal eindigend op 30 september, vergeleken met de analistenverwachting van $2,00 per aandeel). De omzet steeg met 4,4% naar 2,66 miljard, maar bleef achter bij de verwachtingen van Wall Street van 2,69 miljard dollar.

Grootste deal ooit bij Siemens?

Volgens Bloomberg is Siemens in gesprek om Altair Engineering over te nemen. Voorlopig is het slechts een gerucht. Altair levert Product Lifecycle Management, Computer Aided Design en Simulation software, zegt KBC Securities-analist Andrea Gabellone.

Siemens?

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Siemens’ balans is sterk genoeg

Altair wordt verhandeld tegen een waarde van 8,4 miljard dollar, wat neerkomt op 11,8x we waarde/omzet of 50x waarde/bedrijfskasstroom.

De balans van Siemens is ijzersterk met 0,8x industriële ND/EBITDA, daarom zou het geen probleem zijn om de deal met contanten te financieren. Maar dat scenario draagt niet de voorkeur van Andrea weg.

KBC Securities over Siemens

Andrea vindt de mogelijke deal zinvol. Zo wordt de blootstelling aan software verhoogt van 6,2 miljard euro in 2024 naar 6,7 miljard euro en zal de overgang van traditionele automatiseringshardware verder versnellen. De prijs voor Altair Engineering is zeker fors, te meer omdat er premie boven wordt betaald.

Voor de balans van Siemens zou het volgens Andrea ook geen slecht idee zijn om de overname te financieren met de verkoop van Siemens’ belang in Healthineers.

Er is voorlopig geen impact op de 'Kopen'-aanbeveling en koersdoel van 193 euro.

De bespreking van Siemens' tweedekwartaalresultaten kan je hier terugvinden.

Europees aandelennieuws

Renault boekt stijging met 1,8% in derdekwartaalverkopen

- Het Franse autobedrijf rapporteerde een onverwachte stijging van de kwartaalomzet, aangedreven door de sterke vraag naar nieuwe, duurdere modellen. De totale verkoopvolumes daalden echter met 5,6% wereldwijd en 5,3% in Europa. Ondanks de daling in verkoopvolumes, stegen de inkomsten van de kernautomobieldivisie en de financieringseenheid aanzienlijk.

Roche verzet zich tegen overname van geneesmiddelenfabrikant Catalent

- Het Zwitserse farmaceutische bedrijf heeft zich uitgesproken tegen de overname van geneesmiddelenfabrikant Catalent door Novo Nordisk's controlerende aandeelhouder, omdat dit de concurrentie in de snelgroeiende markt voor gewichtsverliesmedicatie zou kunnen schaden. CEO Thomas Schinecker benadrukte dat het beperken van de concurrentie in deze sector geen goed idee is en dat het een verkeerde beslissing zou zijn van de autoriteiten. Roche zelf wordt niet beïnvloed door de overname, maar waarschuwt dat het een probleem kan vormen voor kleinere spelers als het aantal beschikbare contractfabrikanten wordt beperkt.

Equinor-winst daalt met 13%

- Het Noorse olie- en gasbedrijf rapporteerde een sterker dan verwachte daling van 13% in de winst van het derde kwartaal, getroffen door zwakkere olieprijzen en lagere productie. De aangepaste winst voor belastingen daalde tot $6,89 miljard, wat lager was dan de voorspelde $7,08 miljard. Equinor verlaagde ook de verwachtingen voor de groei van de productie van hernieuwbare energie in 2024 vanwege trager dan verwachte vooruitgang bij het Dogger Bank A windproject.

Zweedse SEB behaalt winst ondanks dalende rente-inkomsten

- De Zweedse bank rapporteerde een nettowinst voor het derde kwartaal die de marktverwachtingen overtrof, dankzij hogere financiële inkomsten die een grotere dan verwachte daling van de rente-inkomsten compenseerden. De nettowinst steeg tot 9,45 miljard kronen, boven de voorspelde 8,61 miljard kronen. SEB bevestigde ook haar doelstelling om de kosten voor het volledige jaar op of onder 29 miljard kronen te houden.

Amerikaanse wetgevers zetten autofabrikant Stellantis onder druk over investeringsverplichtingen

- Het Italiaanse autobedrijf wordt onder druk gezet door bijna 80 leden van het Amerikaanse Congres om investeringsverplichtingen na te komen die deel uitmaken van het contract met de United Auto Workers vakbond. Stellantis heeft een geplande investering van $1,5 miljard in een assemblagefabriek in Belvidere, Illinois, uitgesteld, wat heeft geleid tot spanningen met de vakbond en dreigingen van een landelijke staking. Het bedrijf heeft onlangs zijn topmanagement gewijzigd in een poging om de dalende verkoop in Noord-Amerika te keren.

KKR neemt 25% belang in biofuel-eenheid van Eni voor 2,9 miljard euro

- Het Italiaanse energiebedrijf heeft aangekondigd dat het Amerikaanse fonds KKR een belang van 25% zal nemen in Enilive, in een deal die de totale waarde van de biofuel-eenheid op 11,75 miljard euro schat. De overeengekomen vergoeding voor het belang bedraagt 2,938 miljard euro. KKR's investering verbetert de kapitaalstructuur van Eni, vermindert de netto financiële positie en zorgt ervoor dat Eni de consolidatie en controle over Enilive behoudt.

Atos boekt daling in derdekwartaalomzet maar ziet verbeterde orderintake

- Het Franse IT-bedrijf rapporteerde een organische daling van 4,4% in de omzet van het derde kwartaal, als gevolg van zwakkere marktomstandigheden. De omzet daalde tot 2,30 miljard euro, vergeleken met 2,41 miljard euro in dezelfde periode vorig jaar. Atos verwacht echter een sterkere commerciële activiteit in de komende maanden, met de terugkeer van meerjarige strategische contracten.

Telecom Italia-directeur geschorst na privé-corruptieonderzoek

- Het Italiaanse telecombedrijf heeft zijn hoofd inkoop geschorst en vervangen na een huiszoeking in verband met een onderzoek naar vermeende privé-corruptie. Simone De Rose zou 50.000 euro hebben ontvangen van een manager van NTT Data Italia. Telecom Italia benadrukte dat het bedrijf niet betrokken is bij de zaak en volledige medewerking verleent aan de autoriteiten.

Kering waarschuwt voor daling operationele winst in 2024 door dalende Gucci-verkopen

- Het Franse luxegoederenbedrijf waarschuwde dat de operationele winst in 2024 bijna zal halveren door zwakke vraag in China, wat de problemen van hun belangrijkste merk Gucci verergert. De omzet van het derde kwartaal daalde met 16% tot 3,79 miljard euro, meer dan verwacht. Kering verwacht dat de terugval in de vraag in Azië en Japan zal aanhouden, wat de winstgevendheid verder onder druk zet.

Norsk Hydro kernwinst stijgt iets meer dan verwacht

- Het Noorse aluminiumproducent rapporteerde een iets grotere dan verwachte stijging van de kernwinst in het derde kwartaal, geholpen door hogere aluminium- en alumina-prijzen, lagere grondstofkosten en positieve valuta-effecten. De aangepaste winst voor rente, belastingen, afschrijvingen en amortisatie steeg tot 7,37 miljard Noorse kronen in de periode juli-september, vergeleken met 3,9 miljard kronen een jaar eerder. Ondanks lagere extrusievolumes, vooral in Noord-Amerika en Europa, bleef de kernwinst stijgen door de sterke vraag naar laag-koolstofproducten en hoge prijzen.

Franse Danone handhaaft doelen voor 2024 na beter dan verwachte verkopen

- Het Franse voedingsmiddelenbedrijf overtrof de verkoopverwachtingen voor het derde kwartaal, aangedreven door hogere verkoopvolumes terwijl de prijsstijgingen vertraagden. De omzet steeg met 4,2% tot 6,826 miljard euro, boven de verwachtingen van analisten. Danone handhaafde zijn prognose voor een omzetgroei van 3% tot 5% in 2024, ondanks een lichte daling van het consumentenvertrouwen.

Franse cateraar Sodexo ziet groeivertraging in fiscaal 2025

- Het Franse cateringbedrijf verwacht dat de organische groei in het fiscale jaar 2025 zal vertragen tot tussen de 5,5% en 6,5%, na een iets hoger dan verwachte groei voor het financiële jaar tot 31 augustus. De groei zal worden gedreven door nieuwe contracten, prijsstijgingen en positieve volumegroei. In het fiscale jaar 2024 rapporteerde Sodexo een organische omzetgroei van 7,9%, geholpen door contracten gerelateerd aan de Olympische Spelen in Parijs en de Rugby World Cup.

Beiersdorf boekt groei in verkopen, maar wijst op zwakte in China

- Het Duitse bedrijf, bekend van Nivea, rapporteerde een stijging van 6,5% in de groepsomzet voor de eerste negen maanden van 2024, geholpen door een herstel in Noord-Amerika en groei in de huidverzorgingssector. Ondanks de aanhoudende uitdagingen in de Chinese luxemarkt, bleven de kernmerken van het bedrijf veerkrachtig, met een omzetstijging van 7,3% in het consumentensegment. Beiersdorf verwacht een organische omzetgroei van 6-8% in 2024 en een lichte stijging van de EBIT-marge.

RELX handhaaft outlook voor 2024

- Het Britse databedrijf heeft in de eerste negen maanden een onderliggende groei van 7 procent gerealiseerd en herhaalde de outlook voor heel dit jaar. De divisies Risk en Exhibitions lieten de sterkste groei zien, aangedreven door respectievelijk Financial Crime Compliance en digitale fraude-oplossingen, en een gunstige vergelijking met het begin van 2023. RELX verwacht een sterke stijging van de aangepaste winst per aandeel tegen constante wisselkoersen.

83.000 nieuwe klanten in Frankrijk bij Orange

- Het Franse telecombedrijf rapporteerde een licht hogere winst in het derde kwartaal, aangedreven door sterke prestaties in Afrika en het Midden-Oosten. De groepsomzet steeg met 1,6% vergeleken met het derde kwartaal van 2023, waarbij Afrika en het Midden-Oosten de belangrijkste bijdragers waren met een groei van 10,5%. Orange herhaalde zijn verwachtingen voor het volledige jaar en zag een netto toename van 83.000 mobiele klanten in Frankrijk.

Hermès ziet groei met 11%

- Het Franse luxebedrijf rapporteerde een aanzienlijke stijging van de omzet in het derde kwartaal, aangedreven door de verkoop van luxe handtassen aan welgestelde klanten. De omzet steeg met 11,3% tot 3,7 miljard euro, ondanks een vertraging in de groei in de regio Azië-Pacific, exclusief Japan. Hermès blijft investeren in China en opende onlangs een nieuwe winkel in Shenzhen, met plannen voor een nieuwe flagshipstore in Beijing volgend jaar.

Mee met de markt: “Knievalletje"

- Terwijl beleggers al enkele dagen en weken hopen op steun van het resultatenseizoen, bleek ook gisteren weer dat de kwaliteit van de winstcijfers eerder belabberd, dan hoopgevend was. De financiële markten zochten steun, maar vonden die niet, en sloten dus onder het nulpunt. In Europa bleef dat beperkt tot 0,3%, schommelend tussen 0,05% winst in België en 0,8% verlies in Nederland. Op Wall Street klokten de indexen ongeveer 1% lager af. Nee, van bedrijfswinsten zal het eventjes niet komen, en van de economie al evenmin.

- In dat kader werden mijnbouwaandelen gedegradeerd tot één van de grootste verliezers, terwijl ook banken en verzekeraars er geen sterke rit op hebben zitten. Dat is terug te voeren op Deutsche Bank, die de provisie voor het aantal “slechte leningen” verhoogde omwille van stevige zwakte in de Duitse economie. Positiever verging het de autosector, ondanks Volvo Cars een verlies moest slikken van net geen 6% nadat het de jaarverwachtingen neerwaarts moest bijstellen Nutsbedrijven toonden zich wel van hun beste kant.

- Ook de Aziatische beursvloer is vannacht een “zee van rood”, met verliezen in zowat alle landen. China en Hongkong dalen beide 1,14%, terwijl Zuid-Korea en Taiwan beiden 0,7% verliezen en Japan de schade tot 0,1% kan beperken.

- De rode draad is er eentje van druk op de winstcijfers én zeer voorzichtige verwachting voor het vierde kwartaal én 2025. Philip Lane, hoofdeconoom van de Europese Centrale Bank, voegde daar gisteren fijntjes aan toe dat de recente stroom van “relatief zwakke economische data” in de eurozone “vragen oproept over de herstelvooruitzichten van het blok”. En die trage groei verklaart natuurlijk waarom de Europese winstcijfers stagneerden sinds het voorjaar van 2024.

- Ondertussen blijven hogere Amerikaanse rente ook druk zetten op het beleggerssentiment. Centraal staan de getemperde verwachtingen over het aantal (en de omvang van de) renteverlagingen door de Federal Reserve, naast natuurlijk de ongeremde en snelgroeiende schuldenlast. En dat staat los van de vraag over wie de verkiezingen er binnen enkele weken zal winnen, want beide protagonisten zullen fors blijven uitgeven.

- De 10-jaarsrente in de VS stagneerde op 4,22%, tegenover 2,29% in Duitsland. Op de korte termijn zakte de 2-jaarsrente in de VS tot 2,11%, tegenover een stabiel 4,06% in Duitsland. Voor die laatste vertaalt zich dat opnieuw in een forse toename van het renteverschil tot 18 basispunten. Normalisatie, zoals ik in mijn presentaties al herhaaldelijk zei, werd algemeen verwacht, maar de realisatie ervan voelt niettemin erg ongemakkelijk aan.

- Er staan vandaag een heel pak sentimentsdata op het menu. Die zijn omwille van hu voorlopende karakter erg belangrijk als betrouwbare “vinger aan de economische pols”. De data van S&P Global, HCOB en Jibun zullen een beeld schetsen van de maakindustrie én de dienstensector in de VS, Japan, VK, EU, Duitsland en Frankrijk. Hét datapunt van de dag, zeg maar …

- In de marge krijgen we ook nog de wekelijkse data over het aantal nieuwe werkloosheidsaanvragen in de VS, met als toetje een inzicht in de Noorse werkloosheid. Maar behalve de Noren ligt daar niemand van wakker. En dat is waarschijnlijk ook het geval voor de speeches van Bank of England-directeur Mann en ECB-directeur Lane, hoewel, hoewel …

- Véél interessanter is het grote, grote aantal bedrijfsresultaten dat we vandaag mogen verwerken en moeten verteren. Qua Belgen en Nederlanders kijken we dan naar X-Fab, Materialise, BE Semiconductor, Montea, Ontex, Pharming en Quest for Growth.

Beursnieuws België en Nederland

Ontex verlaagt omzetvooruitzichten voor 2024 lichtjes

- Het bedrijf, actief in hygiëneproducten, meldt een lichte groei van 1,7% in de omzet voor het derde kwartaal, maar verlaagde de omzetverwachtingen voor het volledige jaar 2024 vanwege tijdelijke problemen bij nieuwe klanten in de VS. De aangepaste EBITDA steeg met 29%, en Ontex maakt vooruitgang met de verkoop van de Braziliaanse activiteiten. KBC Securities handhaaft de ‘Kopen’-aanbeveling met een koersdoel van 12 euro.

Onward haalt 50 miljoen euro op

- Het medische technologiebedrijf heeft 50 miljoen euro opgehaald met een private plaatsing van 10 miljoen nieuwe aandelen bij institutionele beleggers. De kapitaalverhoging zal worden gebruikt voor de verdere ontwikkeling van het ARC-EX Systeem, dat de hand- en armfunctie herstelt bij mensen met ruggenmergletsel. Ottobock, een Duits wereldwijde speler op het gebied van prothesen, orthesen en exoskelettechnologie, wordt de een belangrijke investeerder in het Onward door deze transactie.

Kinepolis ziet minder bezoekers in derde kwartaal

- Het bioscoopbedrijf verwelkomde in het derde kwartaal 12,6% minder bezoekers, omdat 'Barbie' en 'Oppenheimer' 2023 domineerden. Wel steeg de opbrengst per bezoeker dankzij “premium bioscoopervaringen” en hogere consumptie, zodat de schuld daalde tot 369,1 miljoen euro. De strategie om te focussen op premium filmervaringen werpt zijn vruchten af, stelt KBC Securities, dat het “Kopen”-advies en 50 euro koersdoel behoudt.

Besi boekt omzet in lijn met de verwachtingen van KBC Securities

- Het bedrijf boekte in het derde kwartaal een omzet van 157 miljoen euro, in lijn met de verwachtingen van KBC Securities. De nettowinst van 46,8 miljoen euro was hoger dan de verwachte 43,7 miljoen euro. De omzetverwachting voor het vierde kwartaal 2024 van +/- 10% stelt aanzienlijk teleur, aangezien de gemiddelde analistenverwachtingen uitgingen van een omzetgroei van meer dan 20%. Gezien de zwakkere vooruitzichten verwacht KBCS dat de cijfers voor boekjaar 2024 zullen dalen. Geen impact op de opbouwen-aanbeveling en koersdoel van 143 euro.

Elia ziet politieke onrust over stijgende kosten van Elisabeth Eiland

- Het Belgische energiebedrijf is betrokken bij de ontwikkeling van het Belgische offshoreproject Elisabeth Eiland. De kosten voor dat project lopen echter hoog op door stijgende Capex-eisen voor kabels en windenergie. De aftredende federale regering onderhandelt momenteel over de financiering ervan . De partij Groen, die de huidige minister van energie levert, zal wellicht geen deel meet uitmaken van de volgende regering. KBC Securities handhaaft de koopaanbeveling met een koersdoel van €124.

WDP krijgt vertrouwen van KBCS met een hogere aanbeveling

- De afgelopen weken hebben de logistiek en WDP in het bijzonder te lijden gehad onder de economische angst in Europa. WDP anticipeerde al jaren op een moeilijker economisch klimaat. Op basis van zijn historische track record gaat KBC Securities er van uit dat alle komende deals winstverhogend zullen zijn. Daarom verhoogt KBCS de aanbeveling van opbouwen naar kopen bij een ongewijzigd koersdoel van 32 euro.

GBL is betrokken bij een biedingsproces om Orthomol over te nemen

- De holding is betrokken bij een biedingsproces om de Duitse premium vitamine supplementenmaker Orthomol over te nemen. Orthomol produceert supplementen zoals omega- en vitamine C-producten voor kinderen en volwassenen, en micro-nutriënten voor prenatale voeding en het verbeteren van de slaapkwaliteit. KBC Securities handhaaft de koopaanbeveling met een koersdoel van €100.

Hybrid Software boekt zwakkere derdekwartaalresultaten

- De derde kwartaalresultaten 2024 zijn zwakker dan verwacht. Na een sterke eerste jwaarhelft 2024 in combinatie met een verwachte stijging van de orders als gevolg van de Drupa-beurs, zijn de vlakke inkomsten op jaarbasis een verrassing. KBCS handhaaft de kopen-aanbeveling en koersdoel van 5 euro.

Azelis boekt 2% lagere omzet dan verwacht door de analisten

- Het chemiedistributiebedrijf rapporteerde een omzet van 1,054 miljoen euro voor het derde kwartaal van 2024, wat 2% lager was dan de verwachtingen. De brutowinstmarge van 24,4% was beter dan verwacht, resulterend in een bedrijfskasstroom (EBITA) van 115 miljoen euro. KBC Securities handhaaft de koopaanbeveling met een koersdoel van €28 per aandeel.

Ebusco op zoek naar 35 miljoen euro

- De producent van elektrische bussen, presenteerde meer details van het 'turnaround plan' na een update over het derde kwartaal. De CEO benadrukte de noodzaak van een slankere organisatie en het herstel van de financiële gezondheid, terwijl de productie van nieuwe bussen bijna tot stilstand is gekomen. Ebusco probeert nu 36 miljoen euro aan nieuwe financiering op te halen en heeft te maken met annuleringen van bestellingen en boetes voor te late levering.

Vastned handhaaft outlook voor 2024

- Het Nederlandse vastgoedfonds heeft de outlook voor het hele jaar gehandhaafd en het desinvesteringsprogramma stopgezet. Het bedrijf mikt nog steeds op een direct resultaat van 1,75 tot 1,85 euro per aandeel en heeft belangrijke stappen gezet na de fusie met Vastned Belgium. De bezettingsgraad blijft hoog met 98%, ondanks een lichte daling door het faillissement van Ted Baker.

CEO stopt bij Pharming

- Het Nederlandse biotechnologiebedrijf zag de omzet in het derde kwartaal stijgen met 12% tot 74,8 miljoen dollar, dankzij de groei van de producten Ruconest en Joenja. CEO Sijmen de Vries zal na zestien jaar aftreden tijdens de jaarvergadering in mei 2025. Ondanks een positief bedrijfsresultaat van 4,1 miljoen dollar, werd er onderaan de streep een nettoverlies van 1,0 miljoen dollar geboekt.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 24/10/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.