do. 23 mei 2024

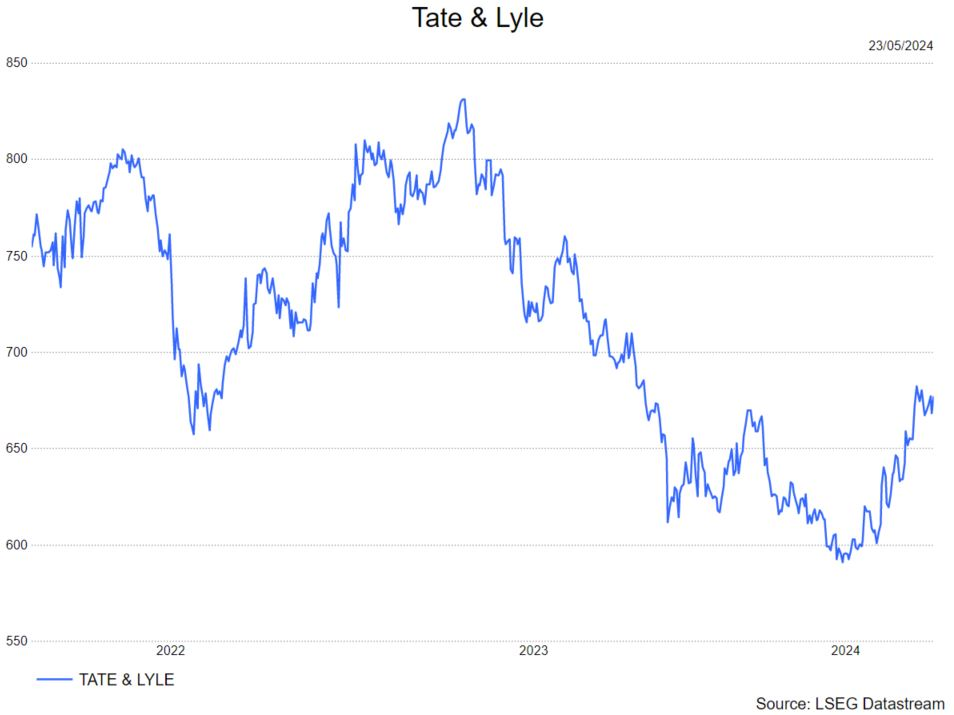

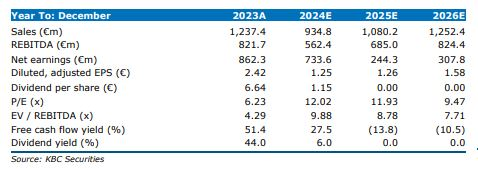

Tate & Lyle: uitstap uit Premient en eerste positieve kenmerken zichtbaar

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen. Begin 2022 stootte Tate & Lyle haar primaire producten producent (Primient) af omdat het een meer cyclisch karakter had dan de traditionele activiteiten. Zo kan Tate&Lyle zich nu volop focussen op een uitgebreider pallet aan innovatieve ‘voedingsoplossingen'.

Samenvatting

Tate & Lyle kan eindelijk terug meer positief naar de toekomst kijken na enkele kwartalen van tegenvallende resultaten. Deze werden gedreven door twee factoren: tegenvallende volumeverkopen bij de grotere voedingsconcerns welke de grootste klanten van Tate & Lyle zijn (voornamelijk gedreven door inflatie) en minder appetijt voor innovatie maar focus op het afbouwen van voorraad langs hun kant. Hoewel Tate & Lyle nog voorzichtig wil blijven en opmerkt dat alles ook nog fragiel oogt, zijn ze wel optimistisch dat 2025 opnieuw een jaar zal mogen worden met positieve volume verkopen en een EBITDA (bedrijfskasstroom)-groei van 4-7%. KBC Securities ziet dit zeker haalbaar en gelooft dat dit de mogelijkheid geeft om dit doorheen het jaar zelfs nog wat op te trekken.

Naast hun resultaten gaf het management ook te kennen dat ze een akkoord hebben gevonden om het restaandeel dat ze nog hadden in Premient verkocht zal worden. Hierdoor kunnen ze zich volledig focussen op hogere marge ingrediënten en hun oplossingsgerichte aanpak. We zien dit als zeer positief aangezien dit hun strategie vereenvoudigt en zorgt voor beter voorspelbare langetermijninkomsten met grotere groeimogelijkheden. De inkomsten van de verkoop zullen gebruikt worden voor het opstarten van een stevig aandelen inkoopprogramma.

Details

Tate & Lyle mocht oké jaarcijfers voorleggen voor hun gebroken boekjaar 2024. Deze zijn slechts oké omdat het eerste deel van dit boekjaar nog voornamelijk gekenmerkt werd door de volumeproblemen zoals hierboven beschreven. Maar doorheen 2024 ziet KBCS wel telkens een lichte verbetering met het laatste kwartaal en eindelijk opnieuw positieve volumeverkopen.

Over de hele lijn daalde de omzet met 2% in het gebroken boekjaar 2024 naar 1,647 miljard Britse Pond maar dankzij een sterk besparingsprogramma stijgt het winstcijfer. Zo kwam hun aangepast winstcijfer (adjusted EBITDA) uit op 328 miljoen pond, een stijging van 7% op jaarbasis.

De splitsing kunnen we als volgt maken:

- Food & Beverage solutions (83% omzet) : omzet daling met 2%; winst (EBITDA) steeg met 8% voornamelijk dankzij kostenbesparende maatregelen.

- Volume daalde met 6%, prijzen stegen met 4%

- Omzetgroei per regio: Noord Amerika -3%, Europa +1% en rest van de wereld -3%

- Sucralose divise (10% omzet): omzet daling met 1%: winst (EBITDA) daalde met 4% voornamelijk door nog gevoelde gevolgen van kosteninflatie.

- Volume verkoop bleef stabiel, prijzen daalden met 1%

- Primary business (7% omzet) -- welke ze nu verkocht hebben -- omzet daling met 12%; moest een verlies rapporteren van 5 miljoen pond, welke een verbetering is ten opzichte van vorig jaar.

- Volume daalde met 15%; prijs steeg met 3%

Het management legde de klemtoon op hun kostenbesparende maatregelen. Zo mochten ze zich op de borst kloppen dat dankzij efficiëntieverbeteringen in hun bevoorradingsketen en operationele kosten ze 41 miljoen dollar konden besparen. Het management verwijst voornamelijk naar een verder doorgedreven digitalisering. Mede dankzij deze resultaten verhoogden ze ook hun doelstelling van kostenbesparingen die in 2028 niet meer tot 100 miljoen dollar maar tot 150 miljoen dollar moeten oplopen. KBCS ziet dat Tate & Lyle zeer sterk gedreven blijft in een zo optimaal mogelijke strategie waarbij innovatie zeer doelgericht wordt ingezet niet enkel in hun producten maar ook in hun processen.

Qua vooruitzichten zijn er ook de eerste optimistische geluiden na enkele donkere jaren. Zo ziet Tate & Lyle dat de voorraadafbouw bij haar klanten nu ten einde is, wat zal zorgen voor sterk positieve groeicijfers doorheen 2025. Het management verwacht dat deze doorheen het jaar progressief zal toenemen. Hiernaast zien ze wel dat de deflatie zich verder doorzet wat ervoor zal zorgen dat er een licht negatieve prijsgroei nog zal zijn in de eerste maanden van boekjaar 2025. Hierdoor verwachten ze dat de omzet nog een licht lagere cijfer zal vormen in boekjaar 2025, door de afbouw van hun prijzen. Daarnaast zien ze wel een positieve EBITDA groei van 4-7%. KBCS beschouwt deze vooruitzichten als al een eerste goede stap in de juiste richting maar verwacht dat het bedrijf deze kan overtreffen doorheen het boekjaar 2025 naarmate de volumes ook opnieuw sterker zullen stijgen.

Als zeer mooie kers op de taart ziet KBCS dat Tate & Lyle ook volledig uit Premient stapt. Deze divisie is zeer cyclisch met minder groeivooruitzichten dan hun andere takken. Dankzij de volledige uitstap kunnen ze zich nu volledig focussen op hun meest belangrijke kerntaken en het creëren van extra waarde voor haar klanten en aandeelhouders. Daarnaast gelooft KBCS ook dat de uitstap ervoor kan zorgen dat Tate & Lyle nog aantrekkelijker oogt als een overnamekandidaat. De opbrengst van de verkoop van Premient zal Tate & Lyle gebruiken voor de inkoop van eigen aandelen. Uit de berekening van KBCD zal dit neerkomen op 7.5-8% van hun volledige markt kapitalisatie. Dit is dus een toch wel extra mooi zoethoudertje voor de aandeelhouders.

KBC Securities over Tate & Lyle

Na de resultaten en de bekendmaking van de uitstap uit Premient is Tate & Lyle volgens de analist van KBC Securities, Tom Noyens, alleen nog maar aantrekkelijker geworden. Vooral dit laatste doet onze ogen fonkelen. De cijfers op zich waren zeker oké en ook de vooruitzichten stemmen Tom hoopvol maar hij hoopt toch dat doorheen het boekjaar 2025 Tate & Lyle deze zal overtreffen. Tom gelooft dat dit zeker mogelijk is doordat we nieuwe interessante innovaties, die zeer gegeerd lijken bij hun klanten. Bijna de helft van hun nieuwe contracten is namelijk toe te schrijven dankzij nieuwe formules die gebruikt worden bij deze grote voedingsconcerns. Dit stemt dus zeer hoopvol naar de toekomst toe. Ook bij de resultaten en vooruitblikken van deze voedingsconcerns hoorden we vaak volumegroei terugkomen dus ziet Tom dat het momentum inderdaad aan het keren is in positieve zin. De volledige afbouw van Premient ziet hij als zeer positief en was een grote wens van de investeerders. Dat de inkomsten gebruikt zullen worden voor een stevig aandeleninkoopprogramma maakt alles alleen nog maar rooskleurig op dat vlak.

Tom handhaaft zijn 'Kopen'-aanbeveling met 850 GBp als koersdoel.

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 24 mei

- Bedrijfsresultaten

- Laurent Perrier, Tenet Fintech

- Ex-dividend

- Brenntag, Crédit Agricole, Yum! Brands, Bonheur, Montea, Qrf

- Macro-economie

- EU: Duitse BBP (kwartaal)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Nvidia deed wat moet, maar wat nu?”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Gimv start 2024 sterk

- Meest verhandelde aandelen bij Bolero

- IBA verkoopt weer veel 'andere deeltjesversnellers'

- Euronav: tijd voor een adempauze

- Ahold presenteert nieuwe doelstellingen tot 2028

- Ook Ackermans schiet stevig uit de 2024-startblokken

- Netflix zet stap richting sportstreaming

- Greenyard: uitstekende resultaten

- Vooruitblik op Amerika

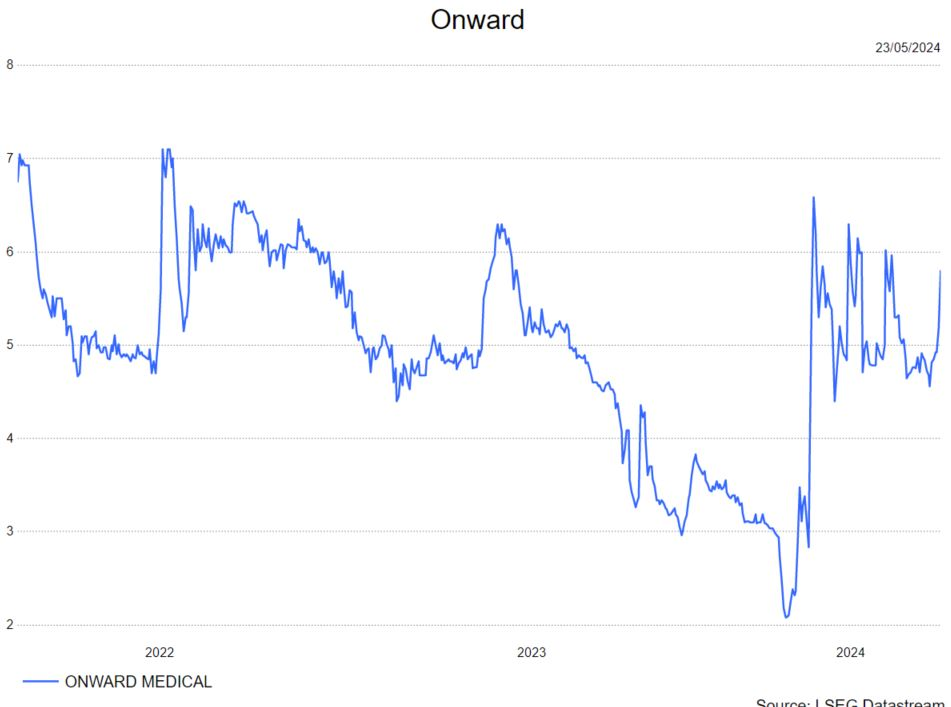

- Onward Medical: positieve data ondersteunen de kwartaalupdate

Onward Medical: positieve data ondersteunen de kwartaalupdate

KBCS ziet geen belangrijke onverwachte items in Onward's eertsekwartaal-update, aangezien het bedrijf goed op weg is om zijn doelstellingen te halen. De analist van KBC Securities, Thomas Vranken, handhaaft de 'kopen'-aanbeveling en koersdoel van 9,3 euro.

Vooruitblik op Amerika

Voor de bel

- Positieve resultaten over het tweede kwartaal van Nvidia zorgden aanvankelijk voor een rally van wereldwijde aandelen. De futures op Wall Street wijzen op een hogere beursopening. Aandelen in Europa stijgen.

- Ondertussen sloten Chinese en Hongkongse aandelen lager uit vrees voor uitstel van wereldwijde renteverlagingen.

- De dollar gaat hoger, terwijl goud daalt. Uit de notulen van de Fed bleek dat sommige functionarissen bereid waren de rente te verhogen.

- De olieprijs blijft stabiel. Cijfers over de werkloosheidsaanvragen en S&P wereldwijde productie-, diensten- en samengestelde PMI-gegevens worden later op de dag verwacht.

Topnieuws

Wall Street zet zich schrap voor snellere handelsafwikkeling

- De Amerikaanse handel gaat dinsdag over op een kortere afwikkeling, waarvan de toezichthouders hopen dat ze het risico zullen verminderen en de efficiëntie op 's werelds grootste markten zullen verbeteren, maar naar verwachting zal het aantal mislukte transacties voor beleggers tijdelijk verhogen.

VS-justitie zou kunnen proberen Live Nation op te splitsen

- Het Amerikaanse ministerie van Justitie en een groep staten zullen Live Nation Entertainment aanklagen, mogelijk op zoek naar een breuk, meldde Bloomberg News woensdag, waarin de volgende stap werd geschetst in een antitrustcampagne tegen de eigenaar van Ticketmaster.

Aandelen in de kijker

Medtronic: Het gezondheidstechnologiebedrijf versloeg de schattingen van Wall Street voor kwartaalwinst en -omzet. De toename van chirurgische ingrepen in ziekenhuizen stimuleerde de vraag naar zijn medische hulpmiddelen stimuleerde. De omzet van het bedrijf voor het kwartaal steeg met 0,5% tot 8,59 miljard dollar, waarmee de gemiddelde schatting van analisten van 8,44 miljard dollar werd overtroffen.

Live Nation Entertainment: Het Amerikaanse ministerie van Justitie en een groep Amerikaanse staten zullen Live Nation Entertainment aanklagen, mogelijk met een opsplitsing van het bedrijf tot gevolg. Het ministerie van Justitie heeft onderzoek gedaan naar de dominantie van Ticketmaster in de verkoop van concertkaartjes. De rechtszaak zou naar verwachting vandaag al worden aangespannen in het zuidelijke district van New York.

Mondelez International: Oreo-maker Mondelez International kreeg een boete van 337,5 miljoen euro opgelegd door EU-antitrustregelgevers voor het belemmeren van de grensoverschrijdende handel in chocolade, koekjes en koffieproducten tussen EU-landen. De Commissie zei dat Mondelez zich had beziggehouden met concurrentiebeperkende deals en ook misbruik had gemaakt van zijn machtspositie in strijd met de EU-antitrustwetgeving. De boete van het bedrijf werd met 15% verlaagd nadat het zijn wangedrag had erkend.

News Corp: OpenAI onder leiding van Sam Altman heeft een deal getekend die het toegang geeft tot inhoud van enkele van de grootste nieuwspublicaties die eigendom zijn van mediaconglomeraat News Corp, zeiden de bedrijven woensdag. De deal loopt over een periode van vijf jaar en zou meer dan 250 miljoen dollar waard kunnen zijn.

Walmart: de mega-retailer is van plan om de komende vijf jaar zo'n 700 miljoen dollar in Guatemala te investeren, zei het hoofd van het bedrijf in Midden-Amerika woensdag. De aankondiging van regionaal directeur Cristina Ronski kwam tijdens de eerste spadesteek van een nieuwe winkel in het Midden-Amerikaanse land.

Aanbevelingen

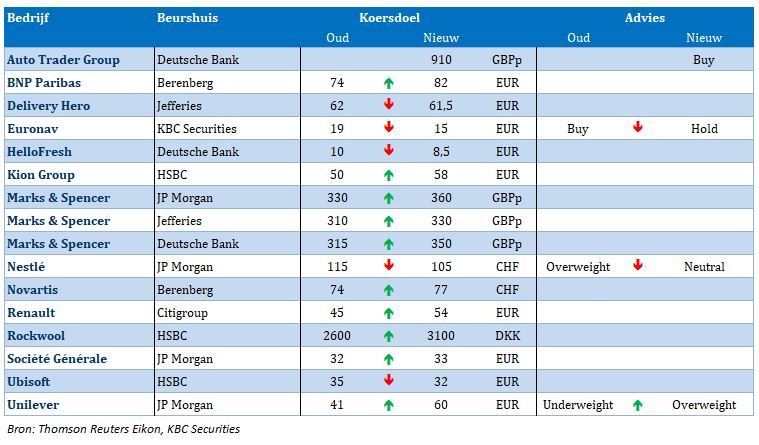

- Analog Devices: JPMorgan verhoogt het koersdoel van $ 220 naar $ 260, daarbij verwijzend naar de beter dan verwachte inkomsten van het bedrijf voor het kwartaal dat eindigde in april.

- Dyne Therapeutics: JPMorgan verhoogt het koersdoel van $ 25 naar $ 39, na de publicatie van nieuwe gegevens van de laatste proeven van het bedrijf met aankomende geneesmiddelen.

- Elf Beauty: JPMorgan verlaagt het koersdoel van $ 197 naar $ 182, omdat het bedrijf de schattingen voor de omzetgroei in het vierde kwartaal niet haalde.

- Snowflake: JPMorgan verhoogt het koersdoel van $ 170 naar $ 185, op basis van de omzetgroei van het bedrijf in het eerste kwartaal en zijn benadering van AI-investeringen.

Greenyard: uitstekende resultaten

Netflix zet stap richting sportstreaming

Vorige week werd aangekondigd dat Netflix twee NFL-wedstrijden zal uitzenden op eerste kerstdag 2024 en nog minstens één wedstrijd op eerste kerstdag 2025 en 2026. De kosten die Netflix zal betalen voor de rechten om deze wedstrijden uit te zenden worden geschat op ongeveer 75 miljoen dollar per wedstrijd, wat ongeveer overeenkomt met de gemiddelde kosten voor alle NFL-wedstrijden. Bovendien zal Netflix deze wedstrijden uitzenden voor een wereldwijd (niet alleen Amerikaans) publiek, wat zou moeten helpen om het aantal kijkers te verhogen en de NFL ook op internationale markten meer bekendheid geeft, geeft KBC Asset Management-analist José Hernández.

Waarom dit belangrijk is

Dit is de eerste keer dat Netflix de rechten heeft gekocht om competitiewedstrijden uit te zenden van een van de grootste sportcompetities ter wereld, iets wat ze in het verleden hadden vermeden vanwege de hoge kosten. In het verleden stipten al de revolutie aan die de TV-wereld ondergaat en hoe sport verschuift van traditionele TV naar online streaming.

Wat Netflix betreft, kan hun geschiedenis met betrekking tot het uitzenden van live sport worden samengevat als:

- Lancering van sportdocumentaires zoals "The Last Dance" of hun "Untold" docuserie.

- Overgang naar sportgerelateerde dramaseries zoals "Drive To Survive" (F1), "Quarterback" (American football), "Full Swing" (golf), "Break Point" (tennis), enz.

- Investeren in live shows die sport en drama combineren, zoals de aankoop van rechten om shows van de WWE uit te zenden, de aankomende Mike Tyson vs Logan Paul bokswedstrijd of de "Netflix Slam" (Rafael Nadal vs Carlos Alcaraz tenniswedstrijd).

- Aankoop van uitzendrechten van wedstrijden van een grote sportcompetitie (kerstwedstrijden van de NFL).

Het begin van een langere reeks

Het is daarom redelijk om te denken dat Netflix zal blijven evolueren in deze richting en de komende jaren mogelijk zal bieden op grote pakketten sportrechten. Dit fenomeen is echter niet exclusief voor Netflix, want alle grote mediabedrijven moeten hun bedrijf aanpassen en verplaatsen hun sportverslaggeving van lineaire tv naar streaming.

Het opnemen van sportcontent in streamingplatforms zou moeten helpen om waarde toe te voegen voor abonnees en ook om de betrokkenheid van abonnees bij platforms als Netflix, Disney+, Max, enz. te vergroten. Dit zou gunstig zijn voor de groei van het aantal abonnees en ook helpen om prijsverhogingen te rechtvaardigen gezien de hogere waarde die wordt geboden, wat allemaal zou moeten bijdragen aan de omzetgroei voor de streamingbedrijven van deze bedrijven.

KBC Asset Management volgt deze trend op de voet omdat het belangrijk is voor alle bedrijven in de videostreamingindustrie, voornamelijk Netflix, Disney en Alphabet (moederbedrijf van YouTube). De analisten geloven dat het aanbod van deze bedrijven op het gebied van videostreaming aantrekkelijke waardeproposities zou moeten bieden voor consumenten en dus zou moeten leiden tot winstgevende groei voor deze bedrijven. Een gewaarschuwd belegger is er twee waard.

Ook Ackermans schiet stevig uit de 2024-startblokken

De holding kende een solide start van het jaar, stelt KBC Securities-analist Sharad Kumar. De beleggingen in beheer (AuM) voor private banking stegen tot een recordniveau van 69 miljard euro terwijl beide private banken (Delen Private Bank en Bank van Breda) een sterke cumulatieve bruto-instroom van 1,7 miljard euro realiseerden.

Ackermans & van Haaren?

Ackermans en van Haaren (AvH) is een in Antwerpen gevestigde, onafhankelijke en gediversifieerde holding die ernaar streeft aandeelhouderswaarde te creëren via langetermijninvesteringen in een beperkt aantal bedrijven met groeipotentieel op internationaal niveau.

AvH is actief in Marine Engineering and Contracting, Private Banking, Real Estate, Energy and Resources en Growth Capital. In deze segmenten investeert AvH in bedrijven op basis van lange termijn partnerships. Als 'actieve eigenaar' zetelt AvH in de raden van bestuur en de adviescomités van haar participaties.

DEME en private banking stuwen Ackermans

In de loop van maart 2024 kondigde Delen Private Bank de volledige overname aan van Box Consultants, die moet de AuM van AvH in NL verdubbelen.

DEME's omzet in het eerste kwartaal bedroeg 900,0 miljoen euro, een stijging met 33,9% op jaarbasis. Het orderboek van DEME bevindt zich momenteel op een hoog niveau van 7,5 miljard euro. De omzet steeg in het 1ste kwartaal met 33,9% op jaarbasis tot 900 miljoen euro. De omzet van Nextensa daalde lichtjes als gevolg van de tragere residentiële verkoop.

CFE en Nextensa doen het minder

De omzet van CFE daalde met -4,4%, hoewel het orderboek van de pool multitechnieken steeg met 22,0%. Nextensa boekte een licht lagere omzet als gevolg van de veel tragere verkoop van residentiële gebouwen.

Bij Medikabaazar (0,8% van de netto intrinsieke waaarde), een Indiase geneesmiddelenfabrikant, en voor 8,9% in bezit van AvH wees de raad van bestuur er onlangs op dat er financiële onregelmatigheden hebben plaatsgevonden bij het bedrijf. Er is een onderzoek gestart en binnenkort zal een nieuwe CFO worden aangesteld. Het bedrijf blijft echter een sterke positie behouden in zijn kernmarkten, heeft geen bankschulden en beschikt over voldoende cash. AvH heeft in totaal 20,9 miljoen euro geïnvesteerd en de huidige boekwaarde van de investering is 45,7 miljoen euro.

KBC Securities over AvH

Tijdens het eerste kwartaal van boekjaar 2024 bleven de resultaten van de kernportefeuilleparticipaties sterk, zegt Sharad Kumar. Verwacht wordt dat ze tijdens boekjaar 2024 het nettoresultaat van boekjaar 2023 van 399,2 miljoen euro zullen helpen overtreffen.

De ‘private banking’-divisie boekte recordresultaten met een beheerd vermogen van 69,0 miljard euro, een bruto-instroom van meer dan 1,7 miljard euro.

Het orderboek van DEME heeft een recordhoogte bereikt van 7,5 miljard euro, terwijl de omzet- en de winstcijfers de gemiddelde analistenverwachting overtreffen.

AvH is ook begonnen haar overtollige cash aan te wenden door de overname van een deel van Camlin Fine Sciences (India) en een bijkomend belang in Van Moer Logistics, waardoor de 'cash drag' op de prestaties van de portefeuille wordt verminderd, terwijl de winsten op verkochte participaties opnieuw in de portefeuille zullen worden geïnvesteerd en op lange termijn extra aandeelhouderswaarde zullen creëren, stelt Sharad.

Hij gelooft dat AvH's portefeuille in boekjaar 2024 sterke resultaten zal blijven neerzetten omdat de bedrijven in portefeuille een 'slotgracht' hebben in hun respectievelijke sectoren/regio's. Hij is dus niet verrast door de sterke resultaten van de kernactiviteiten en handhaaft de ‘Kopen’-aanbeveling en koersdoel van 200 euro.

Ahold presenteert nieuwe doelstellingen tot 2028

Vandaag houdt Ahold Delhaize zijn strategiedag in Nederland. De retailer komt met nieuwe financiële doelstellingen voor de periode 2025-2028, stelt KBC Securities-analist Michiel Declercq.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende voedingsdetailhandelaar die actief is via een reeks uithangborden, waaronder Food Lion, Stop & Shop, Giant en Hannaford in de VS, Albert Heijn & Gall & Gall in Nederland, Delhaize & Albert Heijn in België en is daarnaast ook aanwezig in Centraal- en Zuidoost-Europa en Indonesië.

Met bol.com is de groep ook online sterk aanwezig in non-food. Ahold Delhaize is georganiseerd in 2 businesses: VS (60% van de verkoop) en Europa (40% van de verkoop).

Vrijekasstroom van 9 miljard euro

De nieuwe financiële doelstellingen omvatten een samengestelde jaarlijkse netto-omzetgroei met 4% (beter dan het supermarktgemiddelde). De operationele marges van gemiddeld ongeveer 4% en een samengestelde jaarlijkse groei van de winst per aandeel tussen 7 à 9 procent.

Samen met een capex (investeringsuitgaven) van 3% zou dit moeten resulteren in een vrijekasstroom van 9 miljard euro na belastingen. Die kasstroom zal worden gebruikt om het jaarlijkse ‘terugkoop van eigen aandelen’-programma van 1 miljard euro te ondersteunen en het dividend per aandeel jaarlijks te verhogen, stelt Michiel.

Ahold Delhaize wil inkomstenstromen laten groeien tot ongeveer 3 miljard euro tegen 2028.

KBC Securities-analist over Ahold Delhaize

Michiel wacht op aanvullende informatie over hoe deze doelen zullen worden bereikt. Hij vindt ze ambitieus en ze overtreffen de gemiddelde analistenverwachting (gav). Toch lijken ze wel realistisch, als hij kijkt naar Aholds historische trackrecord.

Dat komt omdat Ahold ook goed op weg is om zijn eerdere doelstellingen voor 2022-2025 te halen op het gebied van omzet, marge, vrijekasstroom en aandeelhoudersbeloning, terwijl het iets te kort komt in de groei van de winst per aandeel. Gezien Aholds aantrekkelijke waardering, sterke trackrecord en royale beloningsplannen voor aandeelhouders, herhaalt hij zijn ‘Kopen’-aanbeveling en een koersdoel van 33,0 euro.

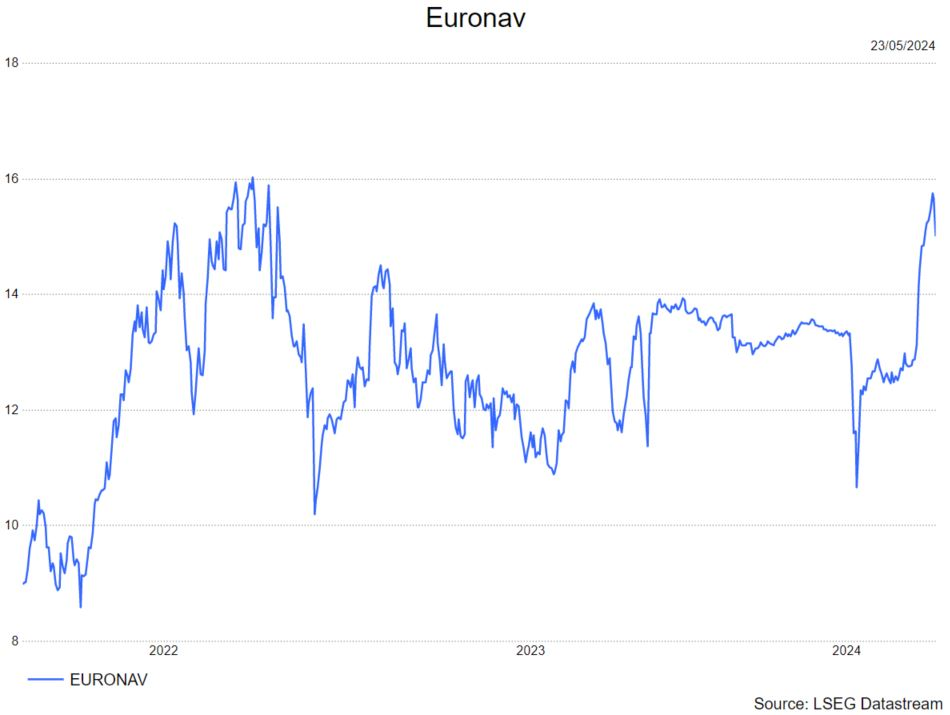

Euronav: tijd voor een adempauze

IBA verkoopt weer veel 'andere deeltjesversnellers'

Zoals gebruikelijk bevatte IBA's eerstekwartaalupdate amper financiële informatie. Het verheugt KBC Securities-analist Michiel Declercq wel dat de ‘andere deeltjesvernsnellers’-activiteiten opnieuw veel bestellingen binnenhaalden, met 8 verkochte systemen in het eerste kwartaal van 2024 en nog eens 2 na deze periode.

IBA?

IBA is leider in protontherapie, een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers (28% van de verkoop) en in dosimetrie voor radiotherapie (17% van de verkoop).

Groei moet komen uit 2de jaarhelft

CEO Olivier Legrain gaf aan dat het bedrijf meer resultaat verwacht in de tweede helft van 2024, zowel wat betreft de conversie van orderportefeuilles als wat betreft de orderontvangst.

In het geheeld blijft de orderportefeuille hoog: 1,4 miljard euro (en hoog als in 2023). De nettokaspositie daalde naar 30,1 miljoen euro (2023: 67,7 miljoen euro) als gevolg van een geplande inkoop van voorraden in verband met de conversie van de orderportefeuille, grotendeels gerelateerd aan het Spaanse contract (bestelling van 10 systemen daterende van eind december 2022).

Focus op uitvoeren van projecten

Bij de divisie protontherapie (PT) werd 1 contract binnengehaald in het afgelopen kwartaal. Het ging om de verkoop van een Proteus One. Anderzijds werden er twee eerdere bestelling voltooid, één in de VS en één in de EU. Op dit moment heeft IBA 34 projecten lopen, waarvan 9 Proteus Plus en 25 Proteus One-systemen.

De ‘Andere Deeltjesversnellers’-divisie (OA) kende een sterke orderontvangst, met 8 verkochte systemen in het eerste kwartaal en ondertussen nog eens twee in het huidige kwartaal. Ter vergelijking, in het eerste kwartaal van 2023 werden 4 systemen verkocht.

IBA laat weet dat de samenwerking met SCK CEN (het Belgische nucleaire onderzoekscentrum), onder de joint venture ‘Pantera’ volgens plan loopt. Zowel de productie voor de vroege leveringsfaciliteit als de plannen voor de commerciële leveringsfaciliteit blijven op schema. Pantera streeft naar grootschalige productie van actinium-225 (225Ac), een van de meest veelbelovende alfastralende radio-isotopen voor kankerbestrijding.

De Dosimetrie-afdeling (helpt medische fysici bepalen welke stralingsblootstelling een patiënt nodig heeft) kende een sterke orderontvangst van 18,6 miljoen euro (ongeveer in lijn met het eerste kwartaal van 2023), terwijl de overname van Radcal (medische beeldvorming, vooral in VS) werd afgerond eind maart.

IBA benadrukt dat het in het algemeen een solide start van het jaar kende, met een kernfocus op de uitvoering van orderportefeuilles en het ontsluiten van toekomstig groeipotentieel

KBC Securities over IBA

Michiel Declercq ziet dat de orderontvangst van PT relatief traag ligt, met tot nu toe slechts één P1 systeem verkocht dit jaar. Toch is hij blij te zien dat IBA haar momentum behoudt in zowel de ‘Andere deeltjesversnellers’ als in de Dosimetriedivisie.

Met momenteel 10 verkochte ‘Andere Deeltjesversnellers’ tot nu toe dit jaar, lijkt het erop dat IBA goed op weg is om 2023 te overschrijden (totaal van 18 verkochte systemen). Het groeiende aandeel van de inkomsten uit OA, Dosimetrie en diensten helpt IBA ook om te diversifiëren, weg van de meer volatiele PT-business, waar de conversie van de orderportefeuille naar verwachting alleen maar zal versnellen in 2025 en 2026.

Rekening houdend met deze meer gediversifieerde inkomstenstromen, het sterke orderboek, de netto kaspositie en de onderliggende groeitrends in OA, herhaalt Michiel zijn ‘Kopen’-aanbeveling en koersdoel van 18 euro.

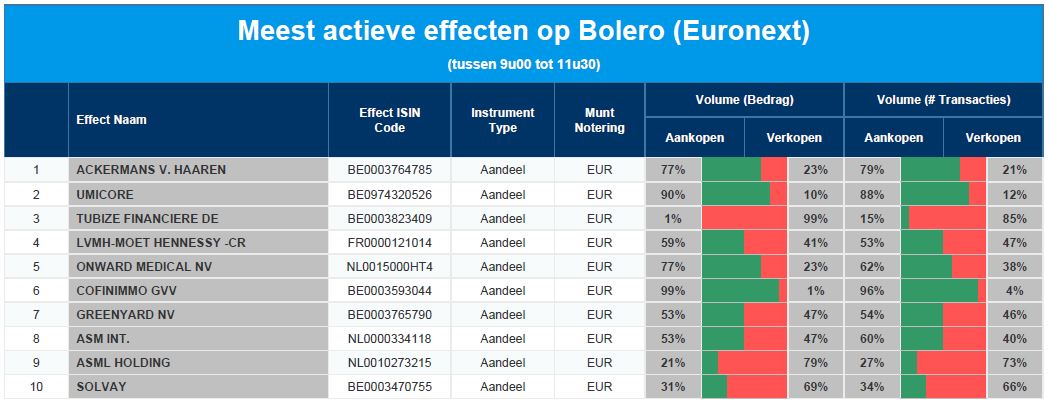

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ackermans - Umicore - Tubize - LVMH - Onward Medical - Cofinimmo - Greenyard - ASMI - ASML - Solvay

Gimv start 2024 sterk

Gimv rapporteerde sterke resultaten met een nettowinst van 217,1 miljoen euro, wat neerkomt op 7,8 euro per aandeel. De investeringen bedroegen 115,8 miljoen euro (waarvan €57,5 miljoen in 5 nieuwe bedrijven), terwijl de desinvesteringen 364,6 miljoen euro bedroegen dankzij de verkoop van belangen in Coolworld, GNPZ, Impact, Wemas en Groupe Claire, geeft KBC Securities-analist Sharad Kumar aan.

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,4 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

De groep kan bogen op een sterke bewezen staat van dienst en hanteert een dividendbeleid dat erop gericht is het dividend niet te verlagen, behalve in uitzonderlijke omstandigheden, en het dividend waar mogelijk op duurzame wijze te verhogen.

5 nieuwe investeringen

De 5 nieuwe bedrijven die geld toegestopt kregen zijn:

Witec: een ontwikkelaar en producent van hoge-precisie onderdelen en sub(systemen) voor onder andere mechatronische, inductieve en hydraulische toepassingen.

ERS electronic heeft meer dan 50 jaar ervaring in het leveren van innovatieve oplossingen voor thermisch beheer waarmee de halfgeleiderindustrie betrouwbare thermische tests kan uitvoeren tijdens de productie van microchips.

Complement Therapeutics: de spin-off van de Universiteit van Manchester opgericht in 2021, wil de behandeling van complement-gemedieerde aandoeningen transformeren door de ontwikkeling van nieuwe therapieën in de oogheelkunde en daarbuiten

Castelein Sealants ontwikkelt, produceert en distribueert lucht- en waterdichte afdichtingsproducten voor de gevel- en raamsector. Het bedrijf produceert afdichtingsmiddelen op maat en levert ze just-in-time, wat het bouwproces optimaliseert en de hoeveelheid afval op de bouwplaats sterk vermindert.

Onera Health richt zich op baanbrekende oplossingen voor slaaptesten die snel, gemakkelijk en klinisch nauwkeurig zijn. De gebruikersgerichte technologie van hun polysomnografiesysteem (PSG) brengt klinische diagnostiek en monitoring rechtstreeks naar het bed van de patiënt in het comfort van hun eigen huis.

Er werd ook 58,3 miljoen euro gebruikt om groei te stimuleren bij al bestaande participaties: Fronnt, Projective, Köberl, Techinfra, Olyn, Rehaneo, Cegeka en Picot.

Gimv’s Investeringsportefeuille

De investeringsportefeuille van Gimv is momenteel gewaardeerd op 1.559 miljoen euro en bestaat uit participaties in 58 bedrijven. Ondertussen heeft WorxInvest de overname van het bestaande belang van VPM in Gimv afgerond en bezit het momenteel een belang van 28.73% in Gimv na enkele bijkomende aankopen.

KBC Securities over GIMV

Sharad gelooft dat Gimv’s een aantrekkelijke investering zal blijven voor wie op zoek is naar een portefeuille die in waarde zal blijven groeien dankzij de stijgende winstgevendheid van de portefeuillebedrijven, de conservatieve waardering van de portefeuille in combinatie met het relatief lage gebruik van hefboomwerking en een aantrekkelijk dividendrendement (+5,0%).

Deze unieke aspecten van de portefeuille van Gimv zouden tot op zekere hoogte bescherming moeten bieden tegen onverwachte volatiliteit in wereldwijde aandelen als gevolg van inflatieonzekerheid, recessieangst en de aanhoudende geopolitieke spanningen in Europa.

Sharad merkt op dat de significante opwaartse herwaardering in verband met de verkoop van Acceo is opgenomen in het niet-gerealiseerde resultaat, aangezien de transactie op 31 maart'24 nog niet was afgerond. Als gevolg van de sterke prestatie steeg de netto waarde van de investeringen (net asset value of NAV) per aandeel met 10,8% op jaarbasis van 48,2 naar 53,4 euro.

Het brutodividend van 2,6 euro werd bevestigd. Sharad ziet deze resultaten als positief. Hij handhaaft de ‘Kopen’-aanbeveling en koersdoel van 51 euro.

Bedrijfsnieuws uit Amerika

Target meldt lager dan verwachte kwartaalresultaten

- De retailer meldt lager dan verwachte kwartaalresultaten en de prognose voor het lopende kwartaal lag ook grotendeels onder de verwachtingen van Wall Street nadat het winkelend publiek bezuinigde op niet-essentiële uitgaven. Target verwachten dat de voorzichtigheid van de consument zal aanhouden. De winst per aandeel van 2,03 dollar lag 3 cent onder de gemiddelde verwachting van analisten.

Viasat voorspelt jaaromzet die onder schattingen van Wall Street ligt

- Het satellietenbedrijf voorspelde een jaaromzet die onder de schattingen van Wall Street lag door een vertraging van zijn satellietdienstenactiviteiten. De kwartaalomzet van Viasat steeg met 77% tot 385,8 miljoen dollar ten opzichte van een jaar geleden, terwijl analisten gemiddeld 340 miljoen dollar verwachtten. Viasat boekte een verlies per aandeel van 80 cent, vergeleken met een winst per aandeel van 15,56 dollar een jaar geleden.

Amazon.coms AWS investeert in Spaanse datacenters

- De cloud computing-eenheid AWS van technologiegigant Amazon zal 15,7 miljard euro investeren in datacenters in de noordoostelijke regio Aragon in Spanje, waardoor het uitbreidingsplan in het land aanzienlijk wordt gestimuleerd. De investering zal de creatie van naar schatting gemiddeld 17.500 banen in lokale bedrijven per jaar tot 2033 ondersteunen. Daarnaast werkt AWS samen met met kunstmatige intelligentie-startup Hugging Face om het gemakkelijker te maken om duizenden AI-modellen uit te voeren op de aangepaste computerchips van Amazon.

Apple beschuldigd van gebruik van mineralen uit conflictgebieden

-

Internationale advocaten die de regering van de Democratische Republiek Congo vertegenwoordigen, zeiden dat nieuw bewijs van klokkenluiders erop wijst dat Apple mineralen betrekt uit conflictgebieden in het oosten van het land. In een verklaring drongen de advocaten er bij Apple op aan om vragen over zijn toeleveringsketen in het land te beantwoorden. De advocaten groep is juridische opties momenteel aan het evalueren.

Citigroup krijgt boete van 61,6 miljoen pond

- Britse toezichthouders hebben Citigroup een boete van 61,6 miljoen pond opgelegd voor tekortkomingen in de controles in zijn handelsactiviteiten, een van de grootste sancties voor systeeminbreuken, waarbij het Wall Street-bedrijf in één geval een scherpe daling van de Europese aandelen veroorzaakte. De Prudential Regulation Authority (PRA) en Financial Conduct Authority (FCA), de marktwaakhond, hebben Citigroup zowel onderzocht als beboet

Microsoft wil 1 miljard dollar investeren in datacenter in Kenia

- Het bedrijf werkt samen met het in de Verenigde Arabische Emiraten gevestigde AI-bedrijf G42 om 1 miljard dollar te investeren in een datacenter in Kenia als onderdeel van zijn inspanningen om cloudcomputingdiensten in Oost-Afrika uit te breiden. Het datacenter, dat zal worden gebouwd door G42 en zijn partners, zal worden aangedreven door geothermische energie en toegang bieden tot Microsofts Azure via een nieuwe cloudregio voor Oost-Afrika.

Nvidia voorspelt kwartaalomzet boven schattingen en gaat aandeel splitsen

- De chipmaker voorspelde een kwartaalomzet boven de schattingen en kondigde een aandelensplitsing aan. De aandelen werden naar recordhoogte getild. De marktwaarde van de chipmaker is het afgelopen jaar hebben verdrievoudigd dankzij AI-optimisme. Nividia zal met ingang van 7 juni zijn aandelen tien tegen één zou splitsen. Het zei ook dat het zijn kwartaaldividend met 150% zou verhogen tot 1 cent per aandeel.

Tesla spoort leveranciers aan om onderdelen buiten China en Taiwan te produceren

- De EV-bouwer heeft leveranciers van componenten zoals printplaten, displays en elektronische besturingseenheidsystemen voor zijn modellen die buiten China worden verkocht, verteld dat ze al volgend jaar componenten en onderdelen buiten China en Taiwan moeten gaan bouwen.

Pfizer introduceert opnieuw een kostenbesparingsprogramma

- De geneesmiddelenfabrikant lanceerde een nieuw meerjarenprogramma om zijn uitgaven tegen eind 2027 met ongeveer 1,5 miljard dollar te verminderen, als aanvulling op een kostenbesparingsplan van 4 miljard dollar dat het vorig jaar had aangekondigd.

DuPont gaat opsplitsen in drie bedrijven

- Het conglomeraat meldt dat het zich zal splitsen in drie beursgenoteerde bedrijven. Het bedrijf zal zijn elektronica- en wateractiviteiten scheiden, terwijl het nieuwe DuPont verder zal gaan als een gediversifieerd industrieel bedrijf. DuPont benoemde ook CFO Lori Koch tot CEO vanaf 1 juni, aangezien de huidige topbaas Ed Breen uitvoerend voorzitter van de raad van bestuur wordt.

Europees aandelennieuws

De omzet van CTS Eventim in het eerste kwartaal stijgt door de groeiende vraag naar muziek en sport

- Het Duitse ticketbedrijf CTS rapporteerde een stijging van de omzet in het eerste kwartaal met 11,6% naar 408,7 miljoen euro vergeleken met 366,2 miljoen euro vorig jaar, dankzij de stijgende vraag naar muziek- en sportevenementen en de online kaartverkoop.

De Zweedse textielrecycler Syre haalt 100 miljoen dollar op

- Het textielrecyclingbedrijf haalde 100 miljoen dollar op om de bouw van zijn eerste fabriek in de Verenigde Staten te financieren en de voorbereidingen voor nog twee fabrieken, waarvan de bouw in 2025 zal beginnen.

Julius Baer rapporteert een zwakke geldinstroom begin 2024

-

De vermogensbeheerder rapporteerde zag het beheerd vermogen stijgen met 10% tot 471 miljard Zwitserse frank, dankzij de sterke aandelenmarkten. De instroom van vers geld van 1 miljard Zwitserse frank was echter lager dan verwacht. Julius Bear gaat in 2024 250 banen schrappen, ongeveer 3% van het personeelsbestand.

Het Poolse Allegro verwacht een stijging van de bedrijfskasstrroom (EBITDA) met 26%-29%

- Het Poolse e-commerceplatform Allegro zag de bedrijfskasstroom stijgen met 36,6% tot 820,2 miljoen zloty, hoger dan de verwachte 780 miljoen zloty. Het bedrijf zag zijn klantenbestand aangroeien tot 14,8 miljoen. Voor het tweede kwartaal verwacht Allegro dat de EBITDA 26%-29% op jaarbasis kan stijgen.

Het Noorse Telenor benoemt nieuwe CEO

- Het Noorse telecombedrijf kondigde aan dat het Benedicte Schilbred Fasmer heeft benoemd tot nieuwe CEO, met ingang van 1 december, wanneer de huidige CEO, Sigve Brekke, met pensioen gaat. Fasmer, die momenteel CEO is van SpareBank, zal de eerste vrouw zijn die leiding geeft aan Telenor.

National Grid haalt via claimemissie ongeveer 9 miljard dollar op

- Het Britse nutsbedrijf zag de operationele winst dalen van 4,879 miljard pond naar 4,475 miljard pond. De winst per aandeel daalde van 74,2 pence naar 60 pence. Toch verhoogt het bedrijf het dividend van 55,44 pence naar 58,52 pence. Verder kondigde het bedrijf een aandelenemissie aan van 7 miljard pond om de investeringen in de infrastructuur van het energienetwerk te financieren.

Aviva boekt een stijging van 16% in de premies voor algemene verzekeringen in het eerste kwartaal

- De verzekeraar boekte een stijging van 16% in de bruto premies voor algemene verzekeringen tot 2,7 miljard pond in het eerste kwartaal. Aviva zei dat het vertrouwen blijft houden in het behalen van de groepsdoelstellingen, waaronder een bedrijfswinst van 2 miljard pond in 2026.

Tae & Lyle boekt mooie resultaten

- Het bedrijf zag de EBITDA groeien met 7% tot 328 miljoen Britse pond met een EBITDA-marge van 19,9%.. De omzet daalde met 2% tot 1,647 miljard pond door een zwakke consumentenvraag en voorraadafbouw bij klanten. Het bedrijf stelt een slotdividend voor van 12,9 pence per aandeel wat het dividend op jaarbasis op 19,1 pence per aandeel brengt.

Kredietportefeuille Investec groeit

- De Zuid-Afrikaanse kredietverstrekker Investec rapporteerde donderdag een stijging van de winst over het hele jaar met 9,1%, gesteund door de groei van de kredietportefeuille en hogere gemiddelde rentetarieven. De bank, die ook actief is in het Verenigd Koninkrijk, rapporteerde een totale winst per aandeel van 72,9 pence vergeleken met 66,8 pence en een slotdividend van 19 pence per aandeel.

National Grid ziet winst dalen

- Het Britse nutsbedrijf zag de operationele winst dalen van 4,879 miljard pond naar 4,475 miljard pond. De winst per aandeel daalde van 74,2 pence naar 60 pence. Toch verhoogt het bedrijf het dividend van 55,44 pence naar 58,52 pence. Verder kondigde het bedrijf een aandelenemissie aan van 7 miljard pond om de investeringen in de infrastructuur van het energienetwerk te financieren.

Mee met de markt: “Nvidia deed wat moet, maar wat nu?”

- Op de aandelenmarkten was het een hele dag uitkijken naar het kwartaalrapport van Nvidia. Dat gebeurde eerder met een vorm van gecontroleerde vrees, want de EuroStoxx600 verloor net zoals de S&P500 zo’n 0,3%, terwijl de Nasdaq het met een verlies van 0,2% moest rooien. Maar die houding bleek ietwat “té conservatief”, want de illustere chipontwerper kon de bijzonder hoog gespannen inlossen!

- De kwartaal omzet steeg dankzij de datacenterchips van 7,2 naar 26 miljard dollar, terwijl ‘slechts’ op 24,7 miljard werd gemikt. De nettowinst per aandeel verachtvoudigde van 0,8 naar 6 dollar, zodat de beurskoers onmiddellijk 4% hoger trok. Dat wil zeggen dat de chipreus voor het eerst ooit mee dan 2,5 biljoen dollar waard is, wat meer is dan Tesla en Amazon tesamen én meer dan alle Duitse aandelen tesamen.

- Dat maakt dat de technologie-aandelen in het Verre Oosten moed tankten, want de Japanse chipgerelateerde aandelen zoals Renesas en Advantest duwden de Nikkei-index naar 0,7% winst. In Taiwan maakte chipbakker TSMC met 1,3% winst grote sier, al vertaalde zich dat niet in winst voor de Chinese beurzen (-1%)

- De Amerikaanse rente schommelde zichzelf doorheen de dag in slaap, wat wil zeggen dat de publicatie van de notulen van de mei-vergadering van de FOMC amper impact had. En dat schreven we gisteren al: beleggers worden op dagbasis al meer dan voldoende ingelicht over hoe de centrale bank naar de wereld kijkt. Ze toonden zich in de notulen dan ook voorstander van een “hogere rente voor langer”, zeker na “teleurstellende inflatiecijfers over het eerste kwartaal”. Ondanks er stemmen opgaan voor een hogere rente, sloot Fed-topman Powell dat recent nog uit.

- De Amerikaanse 2- en 10-jaarsrente stabiliseerden op 4,88% en 4,42%, zodat de dollar de recente winsten kon vasthouden (€1 = $1,0827).

- Ook de Duitse Bundesbank presenteerde gisteren zijn maandelijkse rapport. Daaruit bleek dat de de onderhandelde lonen in het eerste kwartaal met 6,2% zijn gestegen. Dat is fors én het is hoger dan verwacht, wat maakt dat de onderhandelde lonen voor de hele eurozone eveneens hoger zouden kunnen uitvallen dan verwacht. Die data krijgen we later vandaag en kunnen de inflatievrees voor mei weer aanwakkeren.

- Hogere lonen riskeren immers om het desinflatieproces van de rails te duwen, iets waar de financiële markten allerminst op voorbereid zijn. Maar zo ver is het (nog?) niet. Niettemin steeg de Duitse 2- en 10-jaarsrente tot op 3,02% en 2,53%.

- Afsluiten doen we in het VK, waar de Britse premier Sunak gisteren voor een verrassing zorgde door algemene verkiezingen uit te schrijven voor 4 juli. De Conservatieven liggen in de peilingen immers zo'n 20 punten achter op oppositiepartij Labour (ruwweg 45% vs 25%), waardoor er waarschijnlijk een einde komt aan hun 14-jarige regeringsperiode. Tot de herfst wachten bleek zinloos te zijn, want op extra economische juichkreten moet de komende maanden niet gerekend worden omdat de overheidsfinanciën geen extra belastingcadeaus toestaan. Het pond

- Op de econmische kalender domineren met stip de PMI-sentimentsdata voor de verwerkende nijverheid en de dienstensector! We krijgen immers de maandelijkse update van de erg belangrijke barometers van dataleveranciers Jibun, S&P Global en HCOB, zowel voor VS, EU, VK, Duitsland, Frankrijk en Japan. Die worden geflankeerd door het Europese en Belgische consumentenvertrouwen, terwijl de ECB ook data vrijgeeft over de uitkomst van de loononderhandelingen. En speeches? Ja, die zijn er ook weer, met name van Bostic (Fed), Villeroy (ECB) en Pill (BoE).

- Bedrijfsresultaten komen er onder meer van Atour Lifestyle, Bilibili, Deckers Outdoor, Intuit, Ke Holdings, Lexin fintech, Medtronic, Ross Stores, Weibo, Workday, Youdao, CTS Eventim, Investec, JD Sports, Johnson Matthey, National Grid, Qinetiq, Tate & Lyle, Gimv, Ackermans & van Haaren, VivoryonTherapeutics en zo meer. En dan zwijg ik nog over de nieuwe lange termijn strategie van Ahold Delhaize.

Beursnieuws België en Nederland

Sterke resultaten bij Gimv

- Gimv rapporteerde sterke resultaten met een nettowinst van 217,1 miljoen euro en een portefeuilleresultaat van 291,1 miljoen euro. De investeringen bedroegen 115,8 miljoen euro (waarvan 57,5 miljoen euro in 5 nieuwe bedrijven), terwijl de desinvesteringen 364,6 miljoen euro bedroegen dankzij de verkoop van belangen in Coolworld, GNPZ, Impact, Wemas en Groupe Claire. Als gevolg van de sterke prestatie steeg de NAV per aandeel met 10,8% op jaarbasis van 48,2 euro naar 53,4 euro. Het brutodividend van 2,6 euro werd bevestigd. Geen impact op de ‘kopen’-aanbeveling en koersdoel van 51 euro.

IBA ziet bestellingen toenemen

- Zoals gebruikelijk bevatte IBA's eerstekwartaalupdate geen financiële informatie (behalve cash). KBC Securities is positief over het feit dat de OA-activiteiten opnieuw veel bestellingen binnenhaalden, met 8 verkochte systemen in het eerste kwartaal van 2024 en nog eens 2 na deze periode. Daarnaast was de orderontvangst voor dosimetrie in lijn met vorig jaar. CEO Olivier Legrain gaf verder aan dat hij meer gewicht verwacht in de richting van 2H24, zowel wat betreft de conversie van orderportefeuilles als de orderontvangst, ondersteund door de mogelijkheden in de pijplijn. Geen impact op de ‘kopen’-aanbeveling en koersdoel van 18 euro.

Koersdoel- en adviesverlaging voor Euronav

-

De eerstekwartaalresultaten omvatten de eerste consolidatie van CMB.Tech dat begin februari werd overgenomen. Vanuit een operationeel perspectief waren de cijfers ongeveer zoals verwacht. Verrassend is de aankondiging van een extra-dividend van 1,15 dollar per aandeel.KBCS verlaagt het koerdoel van 19 euro naar 15 euro en verlaagt de aanbeveling van kopen naar houden.

Sterke cijfers bij Greenyard

- Greenyard boekte een mooi resultaat in een nog steeds uitdagende omgeving, gekenmerkt door een tweede jaar van inflatie. Zowel de volumes als de prijzen zijn verbeterd. Greenyard liet recordhoge resultaten zien, met een omzet van meer dan 5 miljard euro en een EBITDA van 186,5 miljoen euro. Het nettoresultaat steeg op jaarbasis met 63% tot 15,2 miljoen euro terwijl de netto financiële schuld met nog eens 4% daalde tot 266,3 miljoen euro, ondanks de impact van de inflatie op de waarde van de voorraden en meer investeringen. Geen impact op ‘houden’-aanbeveling en koersdoel van 8,5 euro.

Autolus zal diverse studies presenteren op een conferentie (ASCO)

- Autolus zal in juni 2024 op de ASCO (American Society of Clinical Oncology) een langere follow-up en aanvullende analyse presenteren van de fase 2-studie (FELIX). Bovendien zal Autolus een analyse presenteren over de impact van SCT-consolidatie na CAR-T, wat obe-cel zou kunnen positioneren als een standalone therapie, een belangrijk verschil met Tecartus, waar gegevens uit de praktijk wijzen op de noodzaak van consolidatie. Geen impact op de ‘kopen’-aanbeveling en koersdoel van 11 dollar.

Inventiva gaat 2 studies toelichten op een congres

- Inventiva kondigt aan dat 2 wetenschappelijke abstracts zijn geselecteerd voor presentatie op het komende International Liver Congress 2024. De posters omvatten verbeteringen in MACK-3, een diagnostische test voor actieve MASH en een veranderde levervasculaire biologie die optreedt in vroege stadia vanmetabole disfunctie-geassocieerde steatotische leverziekte. KBCS handhaaft de kopen’-aanbeveling en koersdoel van 10 euro.

Ackermans start het jaar sterk

- De holding kende een solide start van het jaar. De beleggingen in beheer (AuM) voor private banking stegen tot een recordniveau van 69 miljard euro terwijl beide private banken (Delen Private Bank en Bank van Breda) een sterke cumulatieve bruto-instroom van 1,7 miljard euro realiseerden. In de loop van maart '24 kondigde Delen de 100,0% overname aan van Box Consultants, die moet de AuM van NL verdubbelen. DEME's omzet in het eerste kwartaal bedroeg 900,0 miljoen euro, een stijging met 33,9% op jaarbasis. Het orderboek van DEME bevindt zich momenteel op een hoog niveau van 7,5 miljard euro. De omzet van CFE daalde met -4,4%, hoewel het orderboek van de pool multitechnieken steeg met 22,0%. Nextensa boekte een licht lagere omzet als gevolg van de veel tragere verkoop van residentiële gebouwen. KBCS is niet verrast door de sterke resultaten van de kernactiviteiten. Ze handhaven de ‘Kopen’-aanbeveling en koersdoel van 200 euro.

Ahold Delhaize houdt vandaag zijn strategiedag in Nederland

-

Vandaag houdt het bedrijf zijn strategiedag in Nederland en komt het met nieuwe financiële doelstellingen voor de periode 2025-2028. De nieuwe financiële doelstellingen omvatten een netto-omzetgroei van 4%, operationele marges van gemiddeld ongeveer 4% en een hoge groei van de winst per aandeel. Er wordt een vrije kasstroom verwacht van 9 miljard euro na belastingen, die zal worden gebruikt om het jaarlijkse SBB-programma van 1,0 miljard euro te ondersteunen en het dividend per aandeel jaarlijks te verhogen. KBCS handhaaft de ‘kopen’-aanbeveling en koersdoel van 33 euro.

Goldman Sachs bezit meer dan 7,5% van Proximus

- De Amerikaanse investeringsbank Goldman Sachs bezit sinds 6 mei meer dan 7,5% van de aandelen van de Belgische telecomoperator. De bank trok haar belang die dag met 0,45% op.

Nyxoah wil vers geld ophalen

- De slaapapneuspecialist kondigde gisterenavond aan dat het in de VS geld wil ophalen voor de uitbouw van zijn commerciële organisatie. De handel in het aandeel is opgeschort.

Basic-Fit tekende overeenkomst voor verkoop van de vijf Holmes Place clubs

- De fitnessoperator heeft een overeenkomst getekend voor de verkoop van de vijf Holmes Place clubs die deel uitmaakten van de 47 overgenomen RSG Spain clubs in maart. De vijf clubs worden verkocht aan Weon SL, de Spaanse exploitant van Premium sportfaciliteiten. De transactie wordt naar verwachting in juni afgerond.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 23/05/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.